Россети Центр и Приволжье, (MRKP). Итоги 1 кв. 2023 года: рост операционной прибыли усилен снижением финансовых расходов

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 15,6% до 34,1 млрд руб. Доходы от передачи электроэнергии увеличились на 15,5%, составив 32,9 млрд руб. на фоне роста среднего расчетного тарифа на 14,6%, при этом полезный отпуск показал незначительный прирост (+0,8%). Величина прочих нетто доходов сократилась на 21,0%, составив 670 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 12,9% и составили 26,8 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+14,2%), а также расходов по передаче электроэнергии (+11,4%). В итоге операционная прибыль прибавила 20,9%, составив 7,9 млрд руб.

➖ Финансовые доходы компании сократились до 387 млн руб. по причине снижения амортизации дисконта по финансовым активам. Финансовые расходы снизились на 46,8%, составив 455 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок.

➕ В итоге чистая прибыль компании увеличилась на треть до 6,3 млрд руб.

💸 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись корректировкой текущего размера дивидендов.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 15,6% до 34,1 млрд руб. Доходы от передачи электроэнергии увеличились на 15,5%, составив 32,9 млрд руб. на фоне роста среднего расчетного тарифа на 14,6%, при этом полезный отпуск показал незначительный прирост (+0,8%). Величина прочих нетто доходов сократилась на 21,0%, составив 670 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 12,9% и составили 26,8 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+14,2%), а также расходов по передаче электроэнергии (+11,4%). В итоге операционная прибыль прибавила 20,9%, составив 7,9 млрд руб.

➖ Финансовые доходы компании сократились до 387 млн руб. по причине снижения амортизации дисконта по финансовым активам. Финансовые расходы снизились на 46,8%, составив 455 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок.

➕ В итоге чистая прибыль компании увеличилась на треть до 6,3 млрд руб.

💸 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись корректировкой текущего размера дивидендов.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

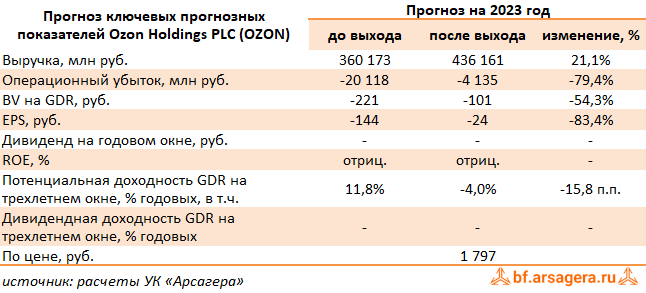

Ozon Holdings PLC, (OZON). Итоги 1 кв 2023 г.: первая квартальная прибыль за счет погашения финансовых обязательств

Компания Ozon Holdings PLC раскрыла отчетность за 1 кв 2023 г.

✔️ В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос на 70,8% до 303,0 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 179,3 млн шт. Почти на треть выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 13,0 до 19,4 единиц.

➕ Совокупная выручка Ozon Holdings выросла на 46,7% до 93,3 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавшие рост в 2,1 раза и составившие 39,6 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности трехкратное увеличение рекламных доходов с 3,6 млрд руб. до 10,8 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на 1,4% до 39,8 млрд руб. на фоне отдельных перебоев с поставками.

✔️ Операционные затраты компании выросли на 17,8%, составив 93,4 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 44,7% до 30,8% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил символические 117,0 млн руб. против 15,7 млрд руб. годом ранее.

➖ В блоке финансовых статей обращает на себя существенный рост финансовых доходов в размере 19,2 млрд руб., судя по всему, на фоне единовременного эффекта от досрочного погашения компанией значительной доли финансовых обязательств, связанных с размещенными конвертируемыми облигациями. При этом величина финансовых расходов сократилась в 2 раза до 5,3 млрд руб. на фоне снижения процентных ставок, а отрицательные курсовые разницы составили 3,0 млрд руб. против прибыли в размере 6,4 млрд руб. годом ранее. В результате сальдо неоперационных доходов составило 11,2 млрд руб. против расходов 3,0 млрд руб. годом ранее.

✔️ В итоге чистая прибыль Ozon Holdings составила 10,7 млрд руб. против прошлогоднего убытка.

✔️ Отметим, что по итогам отчетного периода собственный капитал компании остается в отрицательной зоне (-5,7 млрд руб.), сократившись за год с положительной величины в 14,3 млрд руб.

➖ Без учета единовременных финансовых эффектов на операционном уровне компания продолжает отражать в отчетности незначительный убыток. Если в текущем или следующем году компании удастся выйти в прибыль, во многом, это снимет вопросы о необходимости пополнения собственного капитала компании и стабильности финансового положения Ozon Holdings в ближайшей перспективе.

➖ По итогам вышедшей отчетности мы понизили оценку убытка на текущий год, одновременно подняв прогнозы на последующие годы. Это привело к смещению срока выхода на биссектрису Арсагеры с 2030 на 2027 год. В результате потенциальная доходность бумаг сократилась.

⛔ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

Компания Ozon Holdings PLC раскрыла отчетность за 1 кв 2023 г.

✔️ В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос на 70,8% до 303,0 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 179,3 млн шт. Почти на треть выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 13,0 до 19,4 единиц.

➕ Совокупная выручка Ozon Holdings выросла на 46,7% до 93,3 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавшие рост в 2,1 раза и составившие 39,6 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности трехкратное увеличение рекламных доходов с 3,6 млрд руб. до 10,8 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на 1,4% до 39,8 млрд руб. на фоне отдельных перебоев с поставками.

✔️ Операционные затраты компании выросли на 17,8%, составив 93,4 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 44,7% до 30,8% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил символические 117,0 млн руб. против 15,7 млрд руб. годом ранее.

➖ В блоке финансовых статей обращает на себя существенный рост финансовых доходов в размере 19,2 млрд руб., судя по всему, на фоне единовременного эффекта от досрочного погашения компанией значительной доли финансовых обязательств, связанных с размещенными конвертируемыми облигациями. При этом величина финансовых расходов сократилась в 2 раза до 5,3 млрд руб. на фоне снижения процентных ставок, а отрицательные курсовые разницы составили 3,0 млрд руб. против прибыли в размере 6,4 млрд руб. годом ранее. В результате сальдо неоперационных доходов составило 11,2 млрд руб. против расходов 3,0 млрд руб. годом ранее.

✔️ В итоге чистая прибыль Ozon Holdings составила 10,7 млрд руб. против прошлогоднего убытка.

✔️ Отметим, что по итогам отчетного периода собственный капитал компании остается в отрицательной зоне (-5,7 млрд руб.), сократившись за год с положительной величины в 14,3 млрд руб.

➖ Без учета единовременных финансовых эффектов на операционном уровне компания продолжает отражать в отчетности незначительный убыток. Если в текущем или следующем году компании удастся выйти в прибыль, во многом, это снимет вопросы о необходимости пополнения собственного капитала компании и стабильности финансового положения Ozon Holdings в ближайшей перспективе.

➖ По итогам вышедшей отчетности мы понизили оценку убытка на текущий год, одновременно подняв прогнозы на последующие годы. Это привело к смещению срока выхода на биссектрису Арсагеры с 2030 на 2027 год. В результате потенциальная доходность бумаг сократилась.

⛔ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

{kind=link}

Газпром, (GAZP). Итоги 2022 г.:отказ от финальных дивидендов на фоне снижения прибыли и разовых налоговых изъятий

Газпром раскрыл финансовые результаты по МСФО за 2022 год. Отметим, что публикация отчетности в этот раз не сопровождалась подробным раскрытием ряда операционных и финансовых показателей.

➕ Совокупная выручка компании выросла на 14,0%, составив 11,7 трлн руб.

➕ Доходы ключевого сегмента – реализация газа – увеличились на 15,1% до 6,5 трлн руб. Основными причинами такой динамики стал рост цен на газ в Европе в первой половине года. При этом чистая выручка от экспорта газа в Европу и другие страны выросла на 28,1% до 7,3 трлн руб. Российский сегмент показал более скромный рост доходов на 0,5% до 1,09 трлн руб.

➕ Наряду с ключевой статьей выручки сопоставимый рост продемонстрировали доходы от реализации нефти, конденсата и продуктов нефтепереработки, а также от прочей реализации по причине увеличения ценовых показателей. Доходы от продажи тепловой и электрической энергии остались на прошлогоднем уровне.

➖ Операционные расходы компании увеличились на 21,2%, составив 9,3 трлн руб.

➕ В разрезе статей затрат отметим увеличение расходов по налогам, кроме налога на прибыль на 86,8%, из-за роста отчислений по НДПИ более чем вдвое. Такая динамика обусловлена уплатой единовременного налога в размере 1,25 трлн руб. в 3 кв. 2022 г. По строке акцизы компания отразила доход в сумме 354,6 млрд руб. по сравнению с 39,4 млрд руб. за аналогичный период предыдущего года. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке, а также получением инвестиционной надбавки.

✔️ Дополнительно отметим, что компания отразила убыток от обесценения нефинансовых активов на 844 млрд руб., большая часть которого пришлась на основные средства и незавершенное строительство.

✔️ Помимо этого, компания показала отрицательные курсовые разницы по операционным статьям в размере 219,2 млрд руб.

✔️ В итоге прибыль от продаж составила 1,9 трлн руб., сократившись почти на 20%.

➖ По линии финансовых статей компания отразила прибыль по курсовым разницам в размере 2,0 млрд руб., связанную с переоценкой валютной части активов и пассивов. Общий долг компании составил 4,9 трлн руб., а его обслуживание обошлось компании в 123,6 млрд руб. Проценты к получению составили 209,9 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде сократилась на 31,2% до 166,7 млрд руб., что было обусловлено снижением доли в прибыли «Газпромбанк» и его дочерних организаций, АО «Арктикгаз» и ПАО «НГК «Славнефть» и его дочерних организаций.

💸 В итоге Газпром чистую прибыль в размере 1,2 трлн руб., что на 41,4% ниже результата предыдущего года. При этом по итогам второго полугодия компания зафиксировала убыток в размере около 1,3 трлн руб., в связи с чем менеджмент отказался от выплаты итоговых дивидендов за 2022 г.

Читать подробнее: https://bf.arsagera.ru/dobycha_pererabotka_nefti_i_gaza/gazprom/itogi_2022_g_otkaz_ot_final_nyh_dividendov_na_fone_snizheniya_pribyli_i_razovyh_nalogovyh_iz_yatij/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gazp

Газпром раскрыл финансовые результаты по МСФО за 2022 год. Отметим, что публикация отчетности в этот раз не сопровождалась подробным раскрытием ряда операционных и финансовых показателей.

➕ Совокупная выручка компании выросла на 14,0%, составив 11,7 трлн руб.

➕ Доходы ключевого сегмента – реализация газа – увеличились на 15,1% до 6,5 трлн руб. Основными причинами такой динамики стал рост цен на газ в Европе в первой половине года. При этом чистая выручка от экспорта газа в Европу и другие страны выросла на 28,1% до 7,3 трлн руб. Российский сегмент показал более скромный рост доходов на 0,5% до 1,09 трлн руб.

➕ Наряду с ключевой статьей выручки сопоставимый рост продемонстрировали доходы от реализации нефти, конденсата и продуктов нефтепереработки, а также от прочей реализации по причине увеличения ценовых показателей. Доходы от продажи тепловой и электрической энергии остались на прошлогоднем уровне.

➖ Операционные расходы компании увеличились на 21,2%, составив 9,3 трлн руб.

➕ В разрезе статей затрат отметим увеличение расходов по налогам, кроме налога на прибыль на 86,8%, из-за роста отчислений по НДПИ более чем вдвое. Такая динамика обусловлена уплатой единовременного налога в размере 1,25 трлн руб. в 3 кв. 2022 г. По строке акцизы компания отразила доход в сумме 354,6 млрд руб. по сравнению с 39,4 млрд руб. за аналогичный период предыдущего года. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке, а также получением инвестиционной надбавки.

✔️ Дополнительно отметим, что компания отразила убыток от обесценения нефинансовых активов на 844 млрд руб., большая часть которого пришлась на основные средства и незавершенное строительство.

✔️ Помимо этого, компания показала отрицательные курсовые разницы по операционным статьям в размере 219,2 млрд руб.

✔️ В итоге прибыль от продаж составила 1,9 трлн руб., сократившись почти на 20%.

➖ По линии финансовых статей компания отразила прибыль по курсовым разницам в размере 2,0 млрд руб., связанную с переоценкой валютной части активов и пассивов. Общий долг компании составил 4,9 трлн руб., а его обслуживание обошлось компании в 123,6 млрд руб. Проценты к получению составили 209,9 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде сократилась на 31,2% до 166,7 млрд руб., что было обусловлено снижением доли в прибыли «Газпромбанк» и его дочерних организаций, АО «Арктикгаз» и ПАО «НГК «Славнефть» и его дочерних организаций.

💸 В итоге Газпром чистую прибыль в размере 1,2 трлн руб., что на 41,4% ниже результата предыдущего года. При этом по итогам второго полугодия компания зафиксировала убыток в размере около 1,3 трлн руб., в связи с чем менеджмент отказался от выплаты итоговых дивидендов за 2022 г.

Читать подробнее: https://bf.arsagera.ru/dobycha_pererabotka_nefti_i_gaza/gazprom/itogi_2022_g_otkaz_ot_final_nyh_dividendov_na_fone_snizheniya_pribyli_i_razovyh_nalogovyh_iz_yatij/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gazp

bf.arsagera.ru

Газпром Итоги 2022 г.:отказ от финальных дивидендов на фоне снижения прибыли и разовых налоговых изъятий

Газпром раскрыл финансовые результаты по МСФО за 2022 год

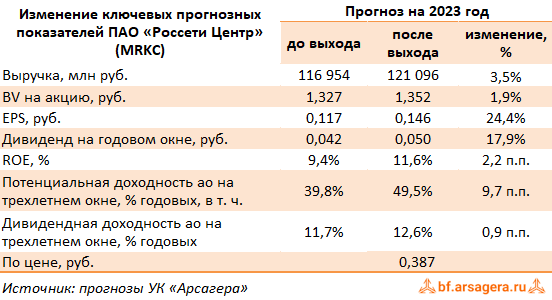

Россети Центр, (MRKC). Итоги 1 кв. 2023 г.: рост тарифов подкреплен снижением финансовых расходов

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 14,8% до 33,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 13,3% до 31,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 14,1%, при этом величина полезного отпуска сократилась на 0,8%. Уровень потерь электроэнергии снизился на 0,14 п.п. и составил 12,13%.

➕ Выручка от технологического присоединения увеличилась почти на две трети и составила 865,0 млн руб. Отметим увеличение прочей выручки в полтора раза, составившей 753 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,1%, составив 28,3 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 6,8 млрд руб. (+13,5%), а также увеличение расходов на на услуги по передаче электроэнергии на 12,6% до 8,4 млрд руб.

➕ В итоге операционная прибыль увеличилась на четверть, составив 5,8 млрд руб.

➖ Финансовые доходы компании сократились на 43,7% до 183 млн руб., а финансовые расходы компании снизились на четверть, составив 986 млн руб., на фоне сокращения долгового портфеля и снижения процентных ставок. При этом эффективная налоговая ставка сократилась с 27,5% до 24,3% вследствие снижения величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 43,7%, составив 3,8 млрд руб.

➕ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы повысили прогноз по прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов, ожидаемое сокращение долга, а также увеличение дивидендных выплат после 2025 г. В результате потенциальная доходность акций Россети Центр возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 14,8% до 33,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 13,3% до 31,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 14,1%, при этом величина полезного отпуска сократилась на 0,8%. Уровень потерь электроэнергии снизился на 0,14 п.п. и составил 12,13%.

➕ Выручка от технологического присоединения увеличилась почти на две трети и составила 865,0 млн руб. Отметим увеличение прочей выручки в полтора раза, составившей 753 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,1%, составив 28,3 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 6,8 млрд руб. (+13,5%), а также увеличение расходов на на услуги по передаче электроэнергии на 12,6% до 8,4 млрд руб.

➕ В итоге операционная прибыль увеличилась на четверть, составив 5,8 млрд руб.

➖ Финансовые доходы компании сократились на 43,7% до 183 млн руб., а финансовые расходы компании снизились на четверть, составив 986 млн руб., на фоне сокращения долгового портфеля и снижения процентных ставок. При этом эффективная налоговая ставка сократилась с 27,5% до 24,3% вследствие снижения величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 43,7%, составив 3,8 млрд руб.

➕ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы повысили прогноз по прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов, ожидаемое сокращение долга, а также увеличение дивидендных выплат после 2025 г. В результате потенциальная доходность акций Россети Центр возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

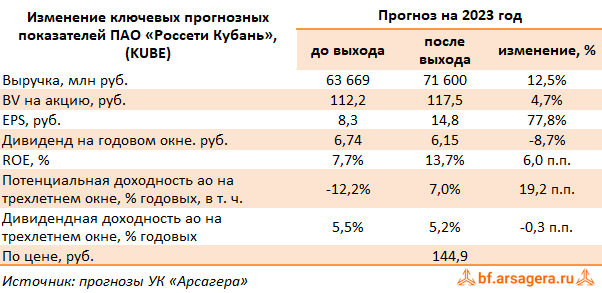

Россети Кубань, (KUBE). Итоги 1 кв 2023 года: увеличение тарифов стимулирует рост прибыли

Компания Россети Кубань раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании увеличилась на 20,0% до 18,7 млрд руб. При этом доходы от передачи электроэнергии выросли на 18,9% до 18,1 млрд руб. на фоне увеличения полезного отпуска электроэнергии на 1,3% и роста среднего расчетного тарифа на 17,4%. Величина прочих операционных нетто доходов сократилась более чем в два раза до 143,3 млн руб. вследствие падения доходов от полученных штрафов по хозяйственным договорам, а также кратного снижения доходов от безвозмездно полученных основных средств..

➕ Операционные расходы увеличились на 11,8% и составили 15,5 млрд руб. В постатейном разрезе обращает на себя внимание увеличение затрат на передачу электроэнергии (7,0 млрд руб., +20,5%), рост расходов на персонал (2,4 млрд руб., +18,2%), а также на приобретение электроэнергии для компенсации потерь (3,1 млрд руб., +12,0%). В итоге операционная прибыль компании выросла на 63,3%, составив 3,4 млрд руб.

➖ Финансовые расходы компании сократились на 29,2% до 484 млн руб. на фоне снижения стоимости долгового обслуживания. В итоге компания зафиксировала двукратный рост чистой прибыли, составившей 2,1 млрд руб.

✔️ Из прочих новостей отметим продолжающееся размещения акций очередной допэмиссии. Напомним, что с апреля 2021 года компания начала процедуру размещения своих акций, в рамках которой предполагалось разместить 69,5 млн акций по цене 100 рублей за штуку. Очередным решением Совета директоров компании срок размещения дополнительных акций был продлен до апреля 2023 года. По состоянию на конец отчетного периода было размещено около 28,6 млн дополнительных акций.

➕ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы повысили прогноз по прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов, ожидаемое сокращение долга, а также увеличение дивидендных выплат после 2025 г. В результате потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции компании Россети Кубань торгуются с P/BV 2023 около 1,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kube

Компания Россети Кубань раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании увеличилась на 20,0% до 18,7 млрд руб. При этом доходы от передачи электроэнергии выросли на 18,9% до 18,1 млрд руб. на фоне увеличения полезного отпуска электроэнергии на 1,3% и роста среднего расчетного тарифа на 17,4%. Величина прочих операционных нетто доходов сократилась более чем в два раза до 143,3 млн руб. вследствие падения доходов от полученных штрафов по хозяйственным договорам, а также кратного снижения доходов от безвозмездно полученных основных средств..

➕ Операционные расходы увеличились на 11,8% и составили 15,5 млрд руб. В постатейном разрезе обращает на себя внимание увеличение затрат на передачу электроэнергии (7,0 млрд руб., +20,5%), рост расходов на персонал (2,4 млрд руб., +18,2%), а также на приобретение электроэнергии для компенсации потерь (3,1 млрд руб., +12,0%). В итоге операционная прибыль компании выросла на 63,3%, составив 3,4 млрд руб.

➖ Финансовые расходы компании сократились на 29,2% до 484 млн руб. на фоне снижения стоимости долгового обслуживания. В итоге компания зафиксировала двукратный рост чистой прибыли, составившей 2,1 млрд руб.

✔️ Из прочих новостей отметим продолжающееся размещения акций очередной допэмиссии. Напомним, что с апреля 2021 года компания начала процедуру размещения своих акций, в рамках которой предполагалось разместить 69,5 млн акций по цене 100 рублей за штуку. Очередным решением Совета директоров компании срок размещения дополнительных акций был продлен до апреля 2023 года. По состоянию на конец отчетного периода было размещено около 28,6 млн дополнительных акций.

➕ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы повысили прогноз по прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов, ожидаемое сокращение долга, а также увеличение дивидендных выплат после 2025 г. В результате потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции компании Россети Кубань торгуются с P/BV 2023 около 1,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kube

{kind=link}

🎁 Результаты акции «Призы любознательным» и новая статья

⠀

Результаты по материалу: Почему неправильно гарантировать доходность инвестиций?

Правильные ответы

❓ Правильно ли управляющим компаниям гарантировать доходность?

✅ Нет, так как это повышает риски, как для инвесторов, так и для компании⠀

❓ Что является показателем высокого качества управления инвестированными средствами на фондовом рынке?

✅ Результат инвестирования должен превышать соответствующий бенчмарк (например, индекс фондового рынка) на длительных временных отрезках

❓ Какой инвестиционный инструмент обеспечивает 100% гарантированную доходность?

✅ 100% гарантии не существует, так как даже «самая надежная» компания и «самый надежный» банк могут не исполнить своих обязательств

В акции по данной статье приняли участие 62 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 56 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Клюзька Александр, Осипкин Павел, Муравенко Валерия.

🤝 Поздравляем!

👉 Новая статья акции: Иллюзионисты в мире финансов: структурированные продукты

В новой статье: Материал о том, что представляет собой структурированный продукт, и насколько разумно его использовать.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

⠀

Результаты по материалу: Почему неправильно гарантировать доходность инвестиций?

Правильные ответы

❓ Правильно ли управляющим компаниям гарантировать доходность?

✅ Нет, так как это повышает риски, как для инвесторов, так и для компании⠀

❓ Что является показателем высокого качества управления инвестированными средствами на фондовом рынке?

✅ Результат инвестирования должен превышать соответствующий бенчмарк (например, индекс фондового рынка) на длительных временных отрезках

❓ Какой инвестиционный инструмент обеспечивает 100% гарантированную доходность?

✅ 100% гарантии не существует, так как даже «самая надежная» компания и «самый надежный» банк могут не исполнить своих обязательств

В акции по данной статье приняли участие 62 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 56 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Клюзька Александр, Осипкин Павел, Муравенко Валерия.

🤝 Поздравляем!

👉 Новая статья акции: Иллюзионисты в мире финансов: структурированные продукты

В новой статье: Материал о том, что представляет собой структурированный продукт, и насколько разумно его использовать.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

{kind=link}

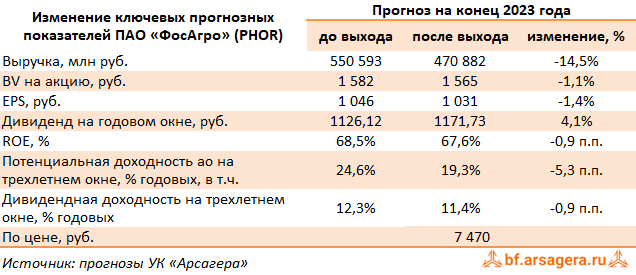

ФосАгро, (PHOR). Итоги 1 кв. 2023 г.: финансовые результаты под давлением слабой ценовой конъюнктуры

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 кв. 2023 года. К сожалению, публикация отчетности не сопровождалась раскрытием ряда операционных показателей (сегментные данные о выручке и средние цены на продукцию), что существенно затруднило обновление модели компании.

➕ Совокупная выручка компании сократилась на 35,7%, составив 116,2 млрд руб. Отрицательная динамика доходов была обусловлена снижением мировых цен на удобрения с максимальных значений 2022 года: в частности, цена на карбамид сократилась до $319/т (-44,3%), на аммофос - до $606/т (-28,6%). Цены на фосфатное и калийное сырье также оставались на невысоких уровнях: средняя цена на хлористый калий составила $443/т, на фосфатное сырье - $300/т. При этом объемы поставок фосфоросодержащей продукции снизились на 2,6%, а азотосодержащей продукции выросли на 6,1%.

✔️ В целом производство минеральных удобрений увеличилось на 6,1%, превысив 2,8 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств.

➖ Операционные расходы сокращались несколько меньшими темпами, составив 68,6 млрд руб. Наибольшие темпы снижения показали затраты на приобретение аммиака, составившие 3,3 млрд руб. (-58,1%), а также серы и серной кислоты, составившие 3,9 млрд руб. (-51,0%). Одновременно с этим расходы на персонал составили 5,7 млрд руб., затраты на материалы - 7,1 млрд руб. , увеличившись на 34% и 10,2% соответственно. В итоге операционная прибыль снизилась на 40,7% до 47,6 млрд руб.

✔️ В блоке финансовых статей отметим внушительный размер отрицательный курсовых разниц, составивших 12,3 млрд руб. Обслуживание долга, достигшего 211,8 млрд руб., обошлось компании в 1,6 млрд руб., что на 27% выше чем годом ранее. Существенное снижение финансовых расходов связано с признанием обесценения по ряду финансовых активов в 1 кв. 2022 г. В итоге чистая прибыль отчетного периода составила 28,1 млрд руб., показав падение на 35,5%.

💸 Также отметим, что Совет директоров компании рекомендовал годовому собранию акционеров выплатить промежуточные дивиденды по итогам 1 кв. 2023 г. в размере 264 руб. на акцию.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей на 2023 и последующие годы, уточнив линейку цен на минеральные удобрения, размер операционных расходов, а также объем процентных расходов на фоне повышения долговой нагрузки компании. В результате потенциальная доходность акций ФосАгро несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 4,8 и P/E 2023 около 7,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 кв. 2023 года. К сожалению, публикация отчетности не сопровождалась раскрытием ряда операционных показателей (сегментные данные о выручке и средние цены на продукцию), что существенно затруднило обновление модели компании.

➕ Совокупная выручка компании сократилась на 35,7%, составив 116,2 млрд руб. Отрицательная динамика доходов была обусловлена снижением мировых цен на удобрения с максимальных значений 2022 года: в частности, цена на карбамид сократилась до $319/т (-44,3%), на аммофос - до $606/т (-28,6%). Цены на фосфатное и калийное сырье также оставались на невысоких уровнях: средняя цена на хлористый калий составила $443/т, на фосфатное сырье - $300/т. При этом объемы поставок фосфоросодержащей продукции снизились на 2,6%, а азотосодержащей продукции выросли на 6,1%.

✔️ В целом производство минеральных удобрений увеличилось на 6,1%, превысив 2,8 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств.

➖ Операционные расходы сокращались несколько меньшими темпами, составив 68,6 млрд руб. Наибольшие темпы снижения показали затраты на приобретение аммиака, составившие 3,3 млрд руб. (-58,1%), а также серы и серной кислоты, составившие 3,9 млрд руб. (-51,0%). Одновременно с этим расходы на персонал составили 5,7 млрд руб., затраты на материалы - 7,1 млрд руб. , увеличившись на 34% и 10,2% соответственно. В итоге операционная прибыль снизилась на 40,7% до 47,6 млрд руб.

✔️ В блоке финансовых статей отметим внушительный размер отрицательный курсовых разниц, составивших 12,3 млрд руб. Обслуживание долга, достигшего 211,8 млрд руб., обошлось компании в 1,6 млрд руб., что на 27% выше чем годом ранее. Существенное снижение финансовых расходов связано с признанием обесценения по ряду финансовых активов в 1 кв. 2022 г. В итоге чистая прибыль отчетного периода составила 28,1 млрд руб., показав падение на 35,5%.

💸 Также отметим, что Совет директоров компании рекомендовал годовому собранию акционеров выплатить промежуточные дивиденды по итогам 1 кв. 2023 г. в размере 264 руб. на акцию.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей на 2023 и последующие годы, уточнив линейку цен на минеральные удобрения, размер операционных расходов, а также объем процентных расходов на фоне повышения долговой нагрузки компании. В результате потенциальная доходность акций ФосАгро несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 4,8 и P/E 2023 около 7,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

{kind=link}

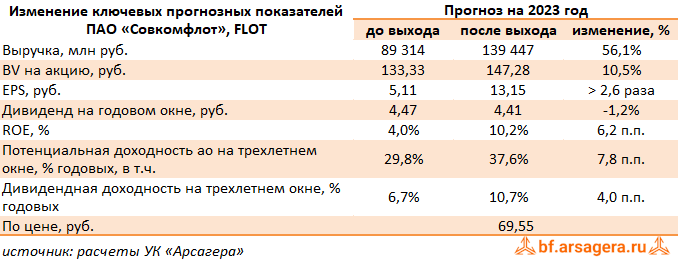

Совкомфлот, (FLOT). Итоги 1 кв 2023 г.: размер квартальной прибыли сопоставим с итоговым результатом за прошлый год

Компания Совкомфлот опубликовала краткий пресс-релиз с ключевыми финансовыми показателями по данным консолидированной финансовой отчетности по МСФО за 1 кв 2023 года, который не сопровождался раскрытием сегментных данных, что затруднило полноценное обновление модели компании.

➕ Общая выручка компании выросла на 58,4% до $626,9 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период. Такая динамика доходов была обусловлена как высокими показателями работы конвенционального танкерного флота на фоне стабилизации ставок фрахта на высоком уровне, так и устойчивыми результатами работы действующего портфеля долгосрочных контрактов индустриального сегмента бизнеса компании.

➕ Выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) показала почти двукратный рост, составив $551,7 млн.

✔️ Операционные расходы сократились более чем в 2 раза, главным образом, на фоне снижения убытков от амортизации и обесценений после продажи компанией части устаревшего флота с $253,9 млн до $101,1 млн. В результате операционная прибыль компании составила $351,3 млн против убытка в $90,8 млн годом ранее.

✔️ Чистые финансовые расходы сократились в 2 раза до $24,2 млн во многом за счет снижения ставок заимствования и уменьшения на треть размера чистого долга до $646,1 млн.

✔️ В итоге чистая прибыль компании составила $285,9 млн против убытка $90,8 млн годом ранее.

💸 Также отметим планы компании поддерживать дивидендные выплаты на уровне 50% от скорректированной прибыли по МСФО, что было подкреплено рекомендацией Совета директоров годовому общему собранию акционеров направить на выплату дивидендов по результатам 2022 года 10,2 млрд руб., что составило 50% от чистой прибыли ПАО «Совкомфлот» за 2022 год.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на всем прогнозном периоде на фоне ожидающегося стабильно высокого уровня фрахтовых ставок на танкеры из-за их дефицита, обусловленного перенаправлением экспорта из Европы в Азию и увеличением маршрутов транспортировки. В результате изменений потенциальная доходность акций Совкомфлота возросла.

✔️ На данный момент акции Совкомфлота торгуются с P/BV 2023 около 0,5 и потенциально могут претендовать на попадание в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #flot

Компания Совкомфлот опубликовала краткий пресс-релиз с ключевыми финансовыми показателями по данным консолидированной финансовой отчетности по МСФО за 1 кв 2023 года, который не сопровождался раскрытием сегментных данных, что затруднило полноценное обновление модели компании.

➕ Общая выручка компании выросла на 58,4% до $626,9 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период. Такая динамика доходов была обусловлена как высокими показателями работы конвенционального танкерного флота на фоне стабилизации ставок фрахта на высоком уровне, так и устойчивыми результатами работы действующего портфеля долгосрочных контрактов индустриального сегмента бизнеса компании.

➕ Выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) показала почти двукратный рост, составив $551,7 млн.

✔️ Операционные расходы сократились более чем в 2 раза, главным образом, на фоне снижения убытков от амортизации и обесценений после продажи компанией части устаревшего флота с $253,9 млн до $101,1 млн. В результате операционная прибыль компании составила $351,3 млн против убытка в $90,8 млн годом ранее.

✔️ Чистые финансовые расходы сократились в 2 раза до $24,2 млн во многом за счет снижения ставок заимствования и уменьшения на треть размера чистого долга до $646,1 млн.

✔️ В итоге чистая прибыль компании составила $285,9 млн против убытка $90,8 млн годом ранее.

💸 Также отметим планы компании поддерживать дивидендные выплаты на уровне 50% от скорректированной прибыли по МСФО, что было подкреплено рекомендацией Совета директоров годовому общему собранию акционеров направить на выплату дивидендов по результатам 2022 года 10,2 млрд руб., что составило 50% от чистой прибыли ПАО «Совкомфлот» за 2022 год.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на всем прогнозном периоде на фоне ожидающегося стабильно высокого уровня фрахтовых ставок на танкеры из-за их дефицита, обусловленного перенаправлением экспорта из Европы в Азию и увеличением маршрутов транспортировки. В результате изменений потенциальная доходность акций Совкомфлота возросла.

✔️ На данный момент акции Совкомфлота торгуются с P/BV 2023 около 0,5 и потенциально могут претендовать на попадание в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #flot

{kind=link}

Россети Московский регион, (MSRS). Итоги 1 кв 2023 г.: стремительное начало года

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании увеличилась на 19,7%, составив 60,4 млрд руб. При этом выручка от передачи электроэнергии выросла на 19,2% на фоне увеличения среднего расчетного тарифа на 16,2% и роста полезного отпуска электроэнергии на 2,6%. Величина прочих операционных доходов возросла почти в четыре раза до 3,8 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 12,1%, составив 49,3 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 11,8% до 22,6 млрд руб., а также увеличения расходов на выплату заработной платы до 5,5 млрд руб. (+16,5%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 51,4 млн руб. В то же время компания создала резерв под оценочные обязательства в размере 2,0 млрд руб. (роспуск на сумму 17,6 млн руб. годом ранее).

➕ В итоге операционная прибыль компании увеличилась практически вдвое, составив 15,0 млрд руб.

➕ Финансовые доходы компании сократились на 17,9% до 293 млн руб. на фоне снижения процентных ставок по депозитам, а финансовые расходы упали на 42,5%, составив 668 млн руб. на фоне снижения долга с 82,3 млрд руб. до 54,2 млрд руб.. В итоге чистая прибыль компании увеличилась более чем вдвое, составив 11,9 млрд руб.

💸 По линии корпоративных новостей отметим объявленные финальные дивидендные выплаты за 2022 год на общую сумму в 590 млн руб. (0,0121 руб. на акцию). С учетом промежуточных выплат компания распределила среди акционеров 35% заработанной за год чистой прибыли.

➕ По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли будущих лет, отразив ожидаемый рост тарифов на передачу электроэнергии. В результате потенциальная доходность акций Россетей Московский регион возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и входят в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании увеличилась на 19,7%, составив 60,4 млрд руб. При этом выручка от передачи электроэнергии выросла на 19,2% на фоне увеличения среднего расчетного тарифа на 16,2% и роста полезного отпуска электроэнергии на 2,6%. Величина прочих операционных доходов возросла почти в четыре раза до 3,8 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 12,1%, составив 49,3 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 11,8% до 22,6 млрд руб., а также увеличения расходов на выплату заработной платы до 5,5 млрд руб. (+16,5%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 51,4 млн руб. В то же время компания создала резерв под оценочные обязательства в размере 2,0 млрд руб. (роспуск на сумму 17,6 млн руб. годом ранее).

➕ В итоге операционная прибыль компании увеличилась практически вдвое, составив 15,0 млрд руб.

➕ Финансовые доходы компании сократились на 17,9% до 293 млн руб. на фоне снижения процентных ставок по депозитам, а финансовые расходы упали на 42,5%, составив 668 млн руб. на фоне снижения долга с 82,3 млрд руб. до 54,2 млрд руб.. В итоге чистая прибыль компании увеличилась более чем вдвое, составив 11,9 млрд руб.

💸 По линии корпоративных новостей отметим объявленные финальные дивидендные выплаты за 2022 год на общую сумму в 590 млн руб. (0,0121 руб. на акцию). С учетом промежуточных выплат компания распределила среди акционеров 35% заработанной за год чистой прибыли.

➕ По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли будущих лет, отразив ожидаемый рост тарифов на передачу электроэнергии. В результате потенциальная доходность акций Россетей Московский регион возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и входят в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

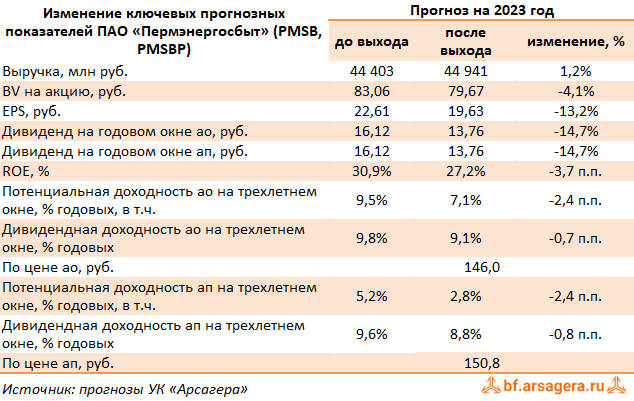

Пермская сбытовая компания, (PMSB). Итоги 1 кв 2023 г.: прочие расходы немного подпортили результаты на операционном уровне

Пермэнергосбыт опубликовал бухгалтерскую отчетность за 1 кв. 2023 г.

➕ Выручка компании увеличилась на 14,0%, составив 13,2 млрд руб., на фоне незначительного роста отпуска электроэнергии потребителям (+0,6%) и увеличения среднего расчетного тарифа на 13,4%.

➕ Общие расходы Пермэнергосбыта увеличились на 12,4% и составили 12,6 млрд руб. В итоге прибыль от продаж увеличилась на 69,6% до 565 млн руб.

➕ В блоке финансовых статей отметим появление отрицательного сальдо прочих доходов и расходов в размере 35 млн руб. Напомним, что в прочих расходах сбытовые компании отражают движение резервов по сомнительной дебиторской задолженности. Проценты к уплате в отчетном периоде составили 549 тыс. руб., при этом в предыдущем году процентные выплаты отсутствовали. В результате чистая прибыль компании увеличилась более чем в полтора раза, составив 464 млн руб.

🧐 По итогам вышедшей отчетности мы незначительно понизили свои прогнозы чистой прибыли компании на текущий год на фоне повышения ключевых статей затрат. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

⛔️ В настоящий момент обыкновенные акции Пермэнергосбыта торгуются с P/BV 2023 около 1,9 и наряду с привилегированными не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #pmsb

Пермэнергосбыт опубликовал бухгалтерскую отчетность за 1 кв. 2023 г.

➕ Выручка компании увеличилась на 14,0%, составив 13,2 млрд руб., на фоне незначительного роста отпуска электроэнергии потребителям (+0,6%) и увеличения среднего расчетного тарифа на 13,4%.

➕ Общие расходы Пермэнергосбыта увеличились на 12,4% и составили 12,6 млрд руб. В итоге прибыль от продаж увеличилась на 69,6% до 565 млн руб.

➕ В блоке финансовых статей отметим появление отрицательного сальдо прочих доходов и расходов в размере 35 млн руб. Напомним, что в прочих расходах сбытовые компании отражают движение резервов по сомнительной дебиторской задолженности. Проценты к уплате в отчетном периоде составили 549 тыс. руб., при этом в предыдущем году процентные выплаты отсутствовали. В результате чистая прибыль компании увеличилась более чем в полтора раза, составив 464 млн руб.

🧐 По итогам вышедшей отчетности мы незначительно понизили свои прогнозы чистой прибыли компании на текущий год на фоне повышения ключевых статей затрат. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

⛔️ В настоящий момент обыкновенные акции Пермэнергосбыта торгуются с P/BV 2023 около 1,9 и наряду с привилегированными не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #pmsb

{kind=link}

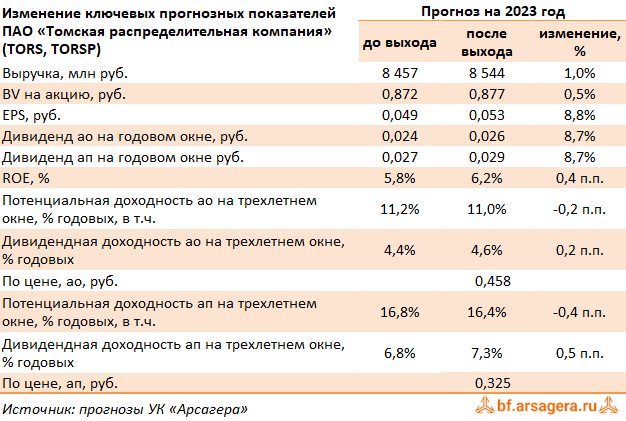

Томская распределительная компания, (TORS). Итоги 2022 года: очередной сетевой бенефициар роста тарифов на передачу электроэнергии

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании увеличилась на 15,2% до 8,4 млрд руб., при этом доходы от передачи электроэнергии увеличились на 14,8% до 8,3 млрд руб. на фоне роста объемов полезного отпуска на 5,1% и увеличения среднего расчетного тарифа на передачу электроэнергии на 8,0%. Уровень потерь сократился сразу на 0,52 п.п. до 8,96%.

➕ Операционные расходы возросли на 9,4%, составив 8,0 млрд руб. Обращает на себя внимание увеличение затрат на персонал (1,6 млрд руб., +20,7%). Затраты на передачу электроэнергии увеличились на 4,3% до 3,6 млрд руб., а расходы на приобретение электроэнергии – на 0,5% до 1,6 млрд руб. В итоге операционная прибыль компании составила 428 млн руб., показав многократный рост по сравнению с прошлогодним результатом.

➕ Компания по-прежнему не имеет долговой нагрузки (за исключением обязательств по аренде), что предопределило низкое влияние финансовых статей на итоговый результат. В то же время отчисления по налогу составили 96,1 млн руб., обусловленные внушительной величиной отложенного налога на прибыль, против дохода по налогу, зафиксированного годом ранее. В итоге чистая прибыль ТРК продемонстрировала солидный рост и составила 327 млн руб. против 22 млн руб. в предыдущем году.

🧐 По итогам вышедшей отчетности мы улучшили прогноз по чистой прибыли на 2023 год, отразив ожидаемое повышение тарифа на транспортировку и плату за техприсоединение. Прогнозы по прибыли на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций ТРК осталась на прежних уровнях.

⛔️ В настоящий момент акции ТРК торгуются с P/BV 2023 порядка 0,5 и не входят в состав наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tors

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании увеличилась на 15,2% до 8,4 млрд руб., при этом доходы от передачи электроэнергии увеличились на 14,8% до 8,3 млрд руб. на фоне роста объемов полезного отпуска на 5,1% и увеличения среднего расчетного тарифа на передачу электроэнергии на 8,0%. Уровень потерь сократился сразу на 0,52 п.п. до 8,96%.

➕ Операционные расходы возросли на 9,4%, составив 8,0 млрд руб. Обращает на себя внимание увеличение затрат на персонал (1,6 млрд руб., +20,7%). Затраты на передачу электроэнергии увеличились на 4,3% до 3,6 млрд руб., а расходы на приобретение электроэнергии – на 0,5% до 1,6 млрд руб. В итоге операционная прибыль компании составила 428 млн руб., показав многократный рост по сравнению с прошлогодним результатом.

➕ Компания по-прежнему не имеет долговой нагрузки (за исключением обязательств по аренде), что предопределило низкое влияние финансовых статей на итоговый результат. В то же время отчисления по налогу составили 96,1 млн руб., обусловленные внушительной величиной отложенного налога на прибыль, против дохода по налогу, зафиксированного годом ранее. В итоге чистая прибыль ТРК продемонстрировала солидный рост и составила 327 млн руб. против 22 млн руб. в предыдущем году.

🧐 По итогам вышедшей отчетности мы улучшили прогноз по чистой прибыли на 2023 год, отразив ожидаемое повышение тарифа на транспортировку и плату за техприсоединение. Прогнозы по прибыли на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций ТРК осталась на прежних уровнях.

⛔️ В настоящий момент акции ТРК торгуются с P/BV 2023 порядка 0,5 и не входят в состав наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tors

{kind=link}

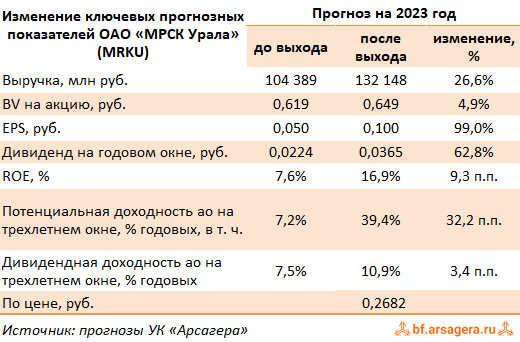

МРСК Урала, (MRKU). Итоги 1 кв 2023 г.: заявка на новый диапазон чистой прибыли

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании возросла на 22,7% до 32,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 21,2% до 24,7 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 20,2%. Объем полезного отпуска при этом увеличился на 0,9%.

✔️ Отметим увеличение прочих операционных доходов более чем в полтора раза до 232 млн руб. по причине возросших поступлений по штрафам, пеням, неустойкам.

➕ Операционные расходы компании увеличились на 10,8%, составив 26,6 млрд руб. на фоне роста расходов на приобретение электроэнергии для компенсации потерь до 12,5 млрд руб. (+4,2%), а также расходов на персонал до 18,2 млрд руб. (+14,8%) . Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 31,3 млн руб. против 388,6 млн руб. годом ранее. В итоге операционная прибыль компании выросла более чем вдвое и составила 6,4 млрд руб.

➖ Финансовые доходы компании сократились на 28,3% до 102 млн руб., равно как и финансовые расходы, снизившиеся на 11,0% до 545 млн руб., на фоне снижения процентных ставок.

➕ В итоге чистая прибыль МРСК Урала возросла на 71,4%, составив 4,7 млрд руб.

➕ По итогам вышедшей отчетности и обновления параметров инвестиционной программы мы улучшили прогноз по чистой прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов. В итоге потенциальная доходность акций МРСК Урала существенно возросла.

✔️ В настоящий момент акции компании МРСК Урала торгуются с P/BV 2023 порядка 0,4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrku

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании возросла на 22,7% до 32,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 21,2% до 24,7 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 20,2%. Объем полезного отпуска при этом увеличился на 0,9%.

✔️ Отметим увеличение прочих операционных доходов более чем в полтора раза до 232 млн руб. по причине возросших поступлений по штрафам, пеням, неустойкам.

➕ Операционные расходы компании увеличились на 10,8%, составив 26,6 млрд руб. на фоне роста расходов на приобретение электроэнергии для компенсации потерь до 12,5 млрд руб. (+4,2%), а также расходов на персонал до 18,2 млрд руб. (+14,8%) . Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 31,3 млн руб. против 388,6 млн руб. годом ранее. В итоге операционная прибыль компании выросла более чем вдвое и составила 6,4 млрд руб.

➖ Финансовые доходы компании сократились на 28,3% до 102 млн руб., равно как и финансовые расходы, снизившиеся на 11,0% до 545 млн руб., на фоне снижения процентных ставок.

➕ В итоге чистая прибыль МРСК Урала возросла на 71,4%, составив 4,7 млрд руб.

➕ По итогам вышедшей отчетности и обновления параметров инвестиционной программы мы улучшили прогноз по чистой прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов. В итоге потенциальная доходность акций МРСК Урала существенно возросла.

✔️ В настоящий момент акции компании МРСК Урала торгуются с P/BV 2023 порядка 0,4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrku

{kind=link}

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Иллюзионисты в мире финансов: структурированные продукты.

Правильные ответы:

❓ Возможна ли ситуация, когда Вы ничем не рискуете и при этом получаете доход от вложений?

✅ Нет, так как любая, даже небольшая доходность связана с риском, а возможные комбинации активов лишь создают впечатление, что рисков нет

❓ Причина популярности структурированных продуктов, состоящих из облигаций и опционов, у частных инвесторов:

✅ Все перечисленные факторы, которые грамотно используются продавцами структурированных продуктов, чтобы говорить клиенту то, что он хочет услышать

❓ Может ли использование структурированных продуктов, основанных на акциях, обеспечить доходность выше самих акций в долгосрочной перспективе?

✅ Нет, так как по статистике акции наиболее доходный инвестиционный инструмент в долгосрочной перспективе и любые комбинации с другими активами лишь снижают общую доходность

В акции по данной статье принял участие 61 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 40 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Радутный Алексей

🏆Сторчак Антон

🏆Рудт Дмитрий

🎉Поздравляем!

👉 Новая статья акции: Советы по инвестированию от УК Арсагера

В этом материале приводятся практические советы по инвестированию. В нем Вы узнаете, как влияет возраст, уровень дохода и норма сбережения человека на выбор инвестиционной стратегии.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: Иллюзионисты в мире финансов: структурированные продукты.

Правильные ответы:

❓ Возможна ли ситуация, когда Вы ничем не рискуете и при этом получаете доход от вложений?

✅ Нет, так как любая, даже небольшая доходность связана с риском, а возможные комбинации активов лишь создают впечатление, что рисков нет

❓ Причина популярности структурированных продуктов, состоящих из облигаций и опционов, у частных инвесторов:

✅ Все перечисленные факторы, которые грамотно используются продавцами структурированных продуктов, чтобы говорить клиенту то, что он хочет услышать

❓ Может ли использование структурированных продуктов, основанных на акциях, обеспечить доходность выше самих акций в долгосрочной перспективе?

✅ Нет, так как по статистике акции наиболее доходный инвестиционный инструмент в долгосрочной перспективе и любые комбинации с другими активами лишь снижают общую доходность

В акции по данной статье принял участие 61 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 40 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Радутный Алексей

🏆Сторчак Антон

🏆Рудт Дмитрий

🎉Поздравляем!

👉 Новая статья акции: Советы по инвестированию от УК Арсагера

В этом материале приводятся практические советы по инвестированию. В нем Вы узнаете, как влияет возраст, уровень дохода и норма сбережения человека на выбор инвестиционной стратегии.

Принять участие в текущей акции можно здесь.

#конкурсакции

{kind=link}

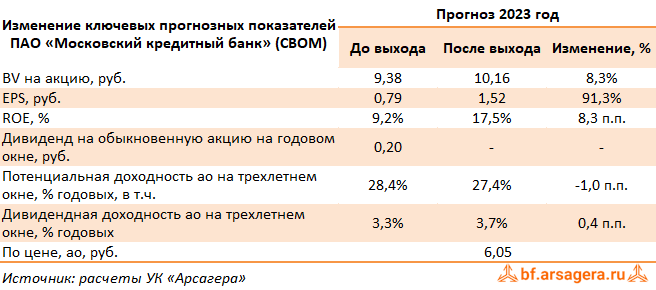

Московский кредитный банк, (CBOM). Итоги 1 кв 2023 г.: хорошая прибыль благодаря низкой стоимости риска и контролю над расходами

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 1 кв. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 13,0 млрд руб., почти вдвое превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход вырос до 24,8 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа практически восстановилась и составила в 2,6%, прежде всего, благодаря снижению стоимости привлечения.

➕ Чистые комиссионные доходы выросли до 3,7 млрд руб. благодаря развитию транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 24,2 млрд руб.

✔️ Снижение оценки уровня дефолтности ряда клиентов способствовали сокращению отчислений на создание резерва под кредитные убытки по долговым финансовым активам до 4,7 млрд руб., что означает стоимость риска в размере 0,9%. Динамика расходов на резервы, в свою очередь, оказала поддержку чистому процентному доходу после резервирования, который составил 20,1 млрд руб.

➖ Операционные расходы составили 8,2 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном квартале составило 27,2%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 10,4% до 2 037 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 90,2%, на розничный портфель приходилось 9,8%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 11,4% до 1 836,8 млрд руб. на фоне стабилизации уровня процентных ставок. Розничный кредитный портфель увеличился за первый квартал 2023 года на 1,8% и составил 200,6 млрд руб. Основным драйвером роста розничного кредитования стало увеличение ипотечного портфеля за счет высокого спроса на ипотечные продукты со стороны населения и кооперации с крупнейшими застройщиками.

✔️ Объем средств клиентов рос сопоставимыми темпами и составил 2 634 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 13,7%, достигнув 2 040,2 млрд рублей, или 77,4% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов сохранились на уровне конца 2022 года и составили 594,1 млрд руб. Соотношение чистых кредитов и депозитов составило 77,3%, не изменившись за квартал.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на текущий год, отразив меньшую стоимость риска и сдержанный контроль над расходами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежних уровнях.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 1 кв. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 13,0 млрд руб., почти вдвое превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход вырос до 24,8 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа практически восстановилась и составила в 2,6%, прежде всего, благодаря снижению стоимости привлечения.

➕ Чистые комиссионные доходы выросли до 3,7 млрд руб. благодаря развитию транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 24,2 млрд руб.

✔️ Снижение оценки уровня дефолтности ряда клиентов способствовали сокращению отчислений на создание резерва под кредитные убытки по долговым финансовым активам до 4,7 млрд руб., что означает стоимость риска в размере 0,9%. Динамика расходов на резервы, в свою очередь, оказала поддержку чистому процентному доходу после резервирования, который составил 20,1 млрд руб.

➖ Операционные расходы составили 8,2 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном квартале составило 27,2%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 10,4% до 2 037 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 90,2%, на розничный портфель приходилось 9,8%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 11,4% до 1 836,8 млрд руб. на фоне стабилизации уровня процентных ставок. Розничный кредитный портфель увеличился за первый квартал 2023 года на 1,8% и составил 200,6 млрд руб. Основным драйвером роста розничного кредитования стало увеличение ипотечного портфеля за счет высокого спроса на ипотечные продукты со стороны населения и кооперации с крупнейшими застройщиками.

✔️ Объем средств клиентов рос сопоставимыми темпами и составил 2 634 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 13,7%, достигнув 2 040,2 млрд рублей, или 77,4% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов сохранились на уровне конца 2022 года и составили 594,1 млрд руб. Соотношение чистых кредитов и депозитов составило 77,3%, не изменившись за квартал.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на текущий год, отразив меньшую стоимость риска и сдержанный контроль над расходами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежних уровнях.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

{kind=link}

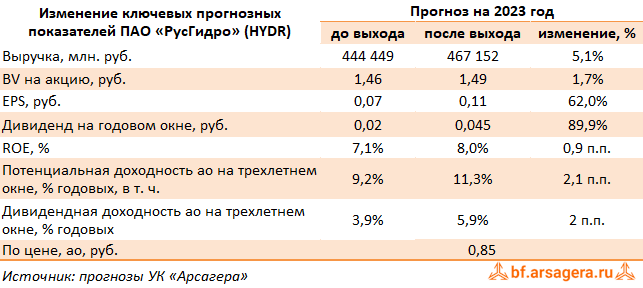

РусГидро, (HYDR). Итоги 1 кв 2023 г.: программа капвложений растет, а с ней - и долг

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании выросла на 20,5% до 141,7 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 11,6%, составив 38,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 7,7% до 19,5 млрд руб. и увеличения доходов от реализации мощности на 15,9% до 18,7 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию составил 9,7%, а увеличение среднего тарифа на мощность – 15,9%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 21,9%, составив 46,2 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации.

➕ Доходы сбытового сегмента компании прибавили 27%, составив 56,4 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 19,7 %, составив 121,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 35,4 млрд руб. (+13,5%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим также увеличение затрат на покупную электроэнергию и мощность (+30,5%) до 24,2 млрд руб. на фоне увеличения цен.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 1,6 млрд руб. (годом ранее – убыток 2,3 млрд руб.). Убыток от обесценения основных средств составил 2,2 млрд руб. В итоге операционная прибыль возросла на 23,5%, достигнув 31,5 млрд руб.

✔️ В блоке финансовых сальдо финансовых доходов/расходов оказалось в положительной зоне благодаря положительной переоценке стоимости беспоставочного форварда в отчетном периоде.

➕ В итоге чистая прибыль компании увеличилась на 36,9%, составив 27,0 млрд руб.

✔️ Среди прочих новостей отметим значительное увеличение ориентиров по программе капитальных вложений: ее размер до 2027 г., как ожидается, составит 760 млрд руб., при этом своего пика она достигнет в 2023-25 гг. На фоне существенного увеличения кредитного портфеля (за год - со 159 млрд руб. до 254,2 млрд руб.) можно ожидать, что компании в ближайшие годы придется прибегнуть к допэмиссии акций для привлечения необходимых средств.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий год, отразив увеличение доходов сбытового сегмента, а также более высокий размер ожидаемых субсидий. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро незначительно возросла.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании выросла на 20,5% до 141,7 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 11,6%, составив 38,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 7,7% до 19,5 млрд руб. и увеличения доходов от реализации мощности на 15,9% до 18,7 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию составил 9,7%, а увеличение среднего тарифа на мощность – 15,9%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 21,9%, составив 46,2 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации.

➕ Доходы сбытового сегмента компании прибавили 27%, составив 56,4 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 19,7 %, составив 121,6 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 35,4 млрд руб. (+13,5%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим также увеличение затрат на покупную электроэнергию и мощность (+30,5%) до 24,2 млрд руб. на фоне увеличения цен.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 1,6 млрд руб. (годом ранее – убыток 2,3 млрд руб.). Убыток от обесценения основных средств составил 2,2 млрд руб. В итоге операционная прибыль возросла на 23,5%, достигнув 31,5 млрд руб.

✔️ В блоке финансовых сальдо финансовых доходов/расходов оказалось в положительной зоне благодаря положительной переоценке стоимости беспоставочного форварда в отчетном периоде.

➕ В итоге чистая прибыль компании увеличилась на 36,9%, составив 27,0 млрд руб.

✔️ Среди прочих новостей отметим значительное увеличение ориентиров по программе капитальных вложений: ее размер до 2027 г., как ожидается, составит 760 млрд руб., при этом своего пика она достигнет в 2023-25 гг. На фоне существенного увеличения кредитного портфеля (за год - со 159 млрд руб. до 254,2 млрд руб.) можно ожидать, что компании в ближайшие годы придется прибегнуть к допэмиссии акций для привлечения необходимых средств.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий год, отразив увеличение доходов сбытового сегмента, а также более высокий размер ожидаемых субсидий. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро незначительно возросла.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

{kind=link}

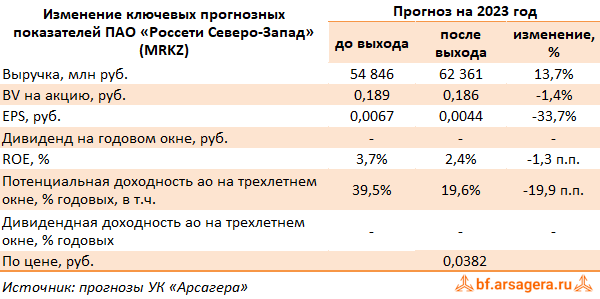

Россети Северо-Запад, (MRKZ). Итоги 1 кв 2023 г.: растущие капзатраты и долг ставят под сомнение дивидендные выплаты в ближайшие годы

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Выручка компании выросла на 15,2% и составила 16,2 млрд руб. Доходы от передачи электроэнергии возросли на 14,7%, составив 12,8 млрд руб. на фоне роста среднего расчетного тарифа (+15,7%). Доходы от услуг по реализации электроэнергии составили 12,8 млрд руб. (+14,7%), от услуг по технологическому присоединению – 77 млн руб. (+85,4%). Величина прочих нетто доходов возросла на 10,8%, составив 191,4 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➖ Операционные расходы компании увеличились на 13,5%, составив 14,3 млрд руб. на фоне роста затрат на персонал (4,3 млрд руб., +20,4%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (1,7 млрд руб., +14,1%). В итоге компания отразила операционную прибыль в размере 2,1 млрд руб. (+28,2%).

✔️ Чистые финансовые расходы сократились на 19,7% до 359 млн руб. на фоне снижения прочих расходов.

➕ В итоге чистая прибыль компании выросла в полтора раза до 1,4 млрд руб.

➖ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы понизили прогноз по чистой прибыли на всем прогнозном периоде, отразив увеличение капитальных затрат и связанный с ним рост долга. В результате потенциальная доходность акций Россетей Северо-Запад сократилась.

⛔️ Акции компании торгуются с P/BV 2023 около 0,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Выручка компании выросла на 15,2% и составила 16,2 млрд руб. Доходы от передачи электроэнергии возросли на 14,7%, составив 12,8 млрд руб. на фоне роста среднего расчетного тарифа (+15,7%). Доходы от услуг по реализации электроэнергии составили 12,8 млрд руб. (+14,7%), от услуг по технологическому присоединению – 77 млн руб. (+85,4%). Величина прочих нетто доходов возросла на 10,8%, составив 191,4 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➖ Операционные расходы компании увеличились на 13,5%, составив 14,3 млрд руб. на фоне роста затрат на персонал (4,3 млрд руб., +20,4%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (1,7 млрд руб., +14,1%). В итоге компания отразила операционную прибыль в размере 2,1 млрд руб. (+28,2%).

✔️ Чистые финансовые расходы сократились на 19,7% до 359 млн руб. на фоне снижения прочих расходов.

➕ В итоге чистая прибыль компании выросла в полтора раза до 1,4 млрд руб.

➖ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы понизили прогноз по чистой прибыли на всем прогнозном периоде, отразив увеличение капитальных затрат и связанный с ним рост долга. В результате потенциальная доходность акций Россетей Северо-Запад сократилась.

⛔️ Акции компании торгуются с P/BV 2023 около 0,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

{kind=link}

Сегежа Групп, (SGZH). Итоги 1 кв 2023 г.: стадия структурной трансформации продолжается

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 кв 2023 года.

➖ В отчетном периоде совокупная выручка компании сократилась на 41,7% и составила 18,7 млрд руб. Маржинальность OIBDA снизилась с 36,6% до 5,9%, и в итоге консолидированная OIBDA показала значительное падение, составив 1,1 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➖ В сегменте «Бумага и упаковка» выручка снизилась на 11,6% и составила 7,6 млрд руб. на фоне сокращения объемов и цен продаж бумажных мешков и потребительской упаковки, а также укрепления курса рубля к основным валютам. OIBDA сегмента также снизилась и составила 2,2 млрд руб., на фоне сокращения маржинальности сегмента с 30,3% до 25,0%.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, при этом она упала более чем в 2 раза до 8,5 млрд руб. на фоне сокращения объемов и цен реализации продукции, а также укрепления курса рубля к основным валютам. OIBDA сегмента многократно сократилась, составив символические 88 млн руб., что было обусловлено существенным ростом операционных издержек и логистических затрат.

➕ Доходы сегмента «Фанера и плиты» также значительно сократились, составив 1,7 млрд руб., против 4,4 млрд руб. годом ранее. Аналогичным образом снизилась OIBDA сегмента, составив 200 млн руб. на фоне структурной трансформации географии сбыта продукции. После запрета на ввоз продукции из российской древесины в ЕС компания была вынуждена перераспределить объёмы поставок на ряд альтернативных рынков (Южная Корея, Турция, страны СНГ), а также увеличить продажи на внутреннем рынке.

➕ Выручка еще одного сегмента - домостроение - показала двукратное падение и составила 0,9 млрд руб. OIBDA сегмента составила символические 100 млн руб. в связи с необходимостью переориентации продаж на новые рынки, а также ростом логистических и прочих издержек.

➖ Чистые финансовые расходы сократились в 6,8 раз и составили 2,6 млрд руб., главным образом, на фоне прочих финансовых расходов от переоценки справедливой стоимости валютно-процентных свопов в размере 11,6 млрд руб., зафиксированных в прошлом году, а также положительных курсовых разниц в размере 666 млн руб. против отрицательных курсовых разниц в 4,4 млрд руб. годом ранее. В то же время процентные расходы увеличились на 71,8% на фоне повышения долговой нагрузки с 96,8 млрд руб. до 123,2 млрд руб.

✔️ В итоге чистый убыток компании сократился более чем в 2 раза и составил 3,8 млрд руб.

✔️ Среди прочих моментов отметим продажу конвертинговых заводов в Европе Segezha Packaging за €1 с долгом в €100 млн, что было отражено в отчетном периоде в виде чистого убытка от прекращенной деятельности в размере 2 млн руб. против чистой прибыли 188 млн руб. годом ранее.

💸 Также менеджмент компании заявил об отсутствии планов по изменению действующей дивидендной политики, несмотря на недавние рекомендации Совета директоров не выплачивать дивиденды за 2022 год. Компания рассчитывает вернуться к дивидендным выплатам после восстановления финансовых показателей уже по итогам текущего года.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на период 2023–2026 гг., отразив спад в объемах продаж одновременно с ростом операционных и логистических затрат, противопоставив этому пересмотр векторов курса рубля в сторону ослабления. В результате внесенных изменений потенциальная доходность акций компании сократилась.

Читать подробнее: https://bf.arsagera.ru/segezha_grupp_sgzh/itogi_1_kv_2023_g_stadiya_strukturnoj_transformacii_prodolzhaetsya/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sgzh

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 кв 2023 года.

➖ В отчетном периоде совокупная выручка компании сократилась на 41,7% и составила 18,7 млрд руб. Маржинальность OIBDA снизилась с 36,6% до 5,9%, и в итоге консолидированная OIBDA показала значительное падение, составив 1,1 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➖ В сегменте «Бумага и упаковка» выручка снизилась на 11,6% и составила 7,6 млрд руб. на фоне сокращения объемов и цен продаж бумажных мешков и потребительской упаковки, а также укрепления курса рубля к основным валютам. OIBDA сегмента также снизилась и составила 2,2 млрд руб., на фоне сокращения маржинальности сегмента с 30,3% до 25,0%.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, при этом она упала более чем в 2 раза до 8,5 млрд руб. на фоне сокращения объемов и цен реализации продукции, а также укрепления курса рубля к основным валютам. OIBDA сегмента многократно сократилась, составив символические 88 млн руб., что было обусловлено существенным ростом операционных издержек и логистических затрат.