🥇 Селигдар (SELG): отрицательные курсовые принесли убыток

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

💸 Выручка компании выросла на 23,4% до 20,6 млрд руб. на фоне увеличения доходов от реализации золота на 25,9% до 17,3 млрд руб. При этом добыча золота увеличилась на 4,6 % до 164,1 тыс. унций. Большие темпы роста показала добыча олова, составившая по итогам отчетного периода 1 844 тонны. Это привело к росту доходов по данному направлению на 18,2% до 1,7 млрд руб. Прочая выручка (услуги по добыче руды) выросла на 9,3%, составив 1,4 млрд руб.

📝 Затраты компании снизились на 3,3% до 13 млрд руб. Обращает на себя внимание рост расходов на оплату услуг сторонних организаций по добыче руды, увеличившихся более на 45,7% до 5 млрд руб., а также почти двукратный рост расходов по НДПИ, составивших 807,4 млн руб.

🚩 Также отметим, что в отчетном периоде компания пополняла запасы, что привело к снижению себестоимости на 3,8 млрд руб. В итоге операционная прибыль составила 7,6 млрд руб., более чем в 2 раза превысив результат прошлого года.

В блоке финансовых статей расходы на обслуживание долга (1,5 млрд руб.) были дополнены отрицательными курсовыми разницами в размере 15,3 млрд руб. В результате по финансовым статьям компания отразила убыток в 16,8 млрд руб.

🎩 В итоге чистый убыток Селигдара составил 6,3 млрд руб., против прибыли 371 млн руб., полученной годом ранее.

🎁 Отметим, что акционеры компании одобрили выплату промежуточных дивидендов по итогам 9 месяцев 2020 г. в размере 2,25 руб. на оба типа акций.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на всем прогнозном периоде вследствие корректировки цен продажи золота в компании. Помимо этого, мы пересмотрели оценку операционных и финансовых расходов в сторону повышения и учли выплату промежуточных дивидендов. В результате потенциальная доходность акций несколько сократилась.

⛔ Акции компании обращаются с P/BV 2020 порядка 2 и на данный момент не входят в число наших приоритетов.

#Селигдар #SELG #блогофорум

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

💸 Выручка компании выросла на 23,4% до 20,6 млрд руб. на фоне увеличения доходов от реализации золота на 25,9% до 17,3 млрд руб. При этом добыча золота увеличилась на 4,6 % до 164,1 тыс. унций. Большие темпы роста показала добыча олова, составившая по итогам отчетного периода 1 844 тонны. Это привело к росту доходов по данному направлению на 18,2% до 1,7 млрд руб. Прочая выручка (услуги по добыче руды) выросла на 9,3%, составив 1,4 млрд руб.

📝 Затраты компании снизились на 3,3% до 13 млрд руб. Обращает на себя внимание рост расходов на оплату услуг сторонних организаций по добыче руды, увеличившихся более на 45,7% до 5 млрд руб., а также почти двукратный рост расходов по НДПИ, составивших 807,4 млн руб.

🚩 Также отметим, что в отчетном периоде компания пополняла запасы, что привело к снижению себестоимости на 3,8 млрд руб. В итоге операционная прибыль составила 7,6 млрд руб., более чем в 2 раза превысив результат прошлого года.

В блоке финансовых статей расходы на обслуживание долга (1,5 млрд руб.) были дополнены отрицательными курсовыми разницами в размере 15,3 млрд руб. В результате по финансовым статьям компания отразила убыток в 16,8 млрд руб.

🎩 В итоге чистый убыток Селигдара составил 6,3 млрд руб., против прибыли 371 млн руб., полученной годом ранее.

🎁 Отметим, что акционеры компании одобрили выплату промежуточных дивидендов по итогам 9 месяцев 2020 г. в размере 2,25 руб. на оба типа акций.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на всем прогнозном периоде вследствие корректировки цен продажи золота в компании. Помимо этого, мы пересмотрели оценку операционных и финансовых расходов в сторону повышения и учли выплату промежуточных дивидендов. В результате потенциальная доходность акций несколько сократилась.

⛔ Акции компании обращаются с P/BV 2020 порядка 2 и на данный момент не входят в число наших приоритетов.

#Селигдар #SELG #блогофорум

{kind=link}

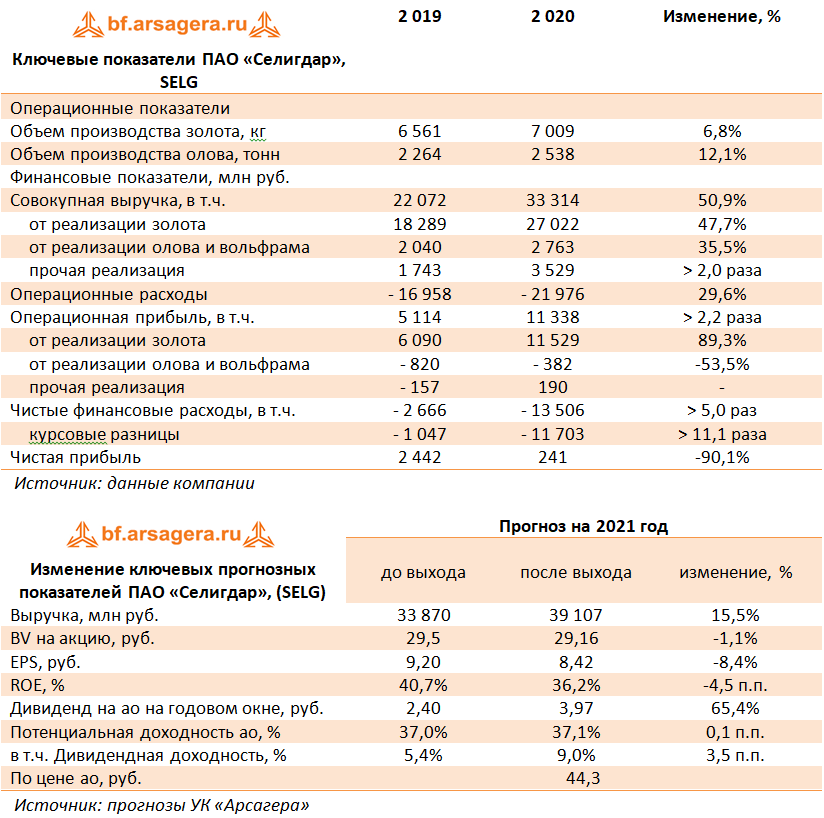

🥇 Селигдар SELG SELGP Итоги 2020 г.: в ожидании скачка по прибыли

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

💸 Выручка компании подскочила наполовину до 33,3 млрд руб. на фоне увеличения доходов от реализации золота на 47,7% до 27,0 млрд руб. При этом добыча золота увеличилась на 6,8 % до 225,3 тыс. унций. Большие темпы роста показала добыча олова, составившая по итогам года 2 538 тонны. Это привело к росту доходов по данному направлению более чем на треть до 2,7 млрд руб. Прочая выручка (главным образом, услуги по добыче руды) выросла в два раза, составив 3,5 млрд руб.

📝 Затраты компании увеличились на 29,6% до 22,0 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (29,3%) - 6,3 млрд руб., а также увеличение на 46,2% расходов по НДПИ, составивших 1,0 млрд руб.

☝ Также отметим, что в отчетном периоде компания незначительно пополнила запасы, что привело к снижению себестоимости на 363,6 млн руб. (5,1 млрд руб. годом ранее). В итоге операционная прибыль удвоилась, составив 11,3 млрд руб.

📋 В блоке финансовых статей расходы на обслуживание долга (1,8 млрд руб.) были дополнены внушительными отрицательными курсовыми разницами в размере 11,7 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила убыток в 13,5 млрд руб.

💰 В итоге чистая прибыль Селигдара составила 241,0 млн руб., существенно сократившись по сравнению с прошлым годом.

🚩 Среди прочих интересных моментов отметим существенный рост основных средств (с 28,9 млрд руб. до 41,8 млрд руб.), вызванный, в основном покупкой новых и переоценкой уже имеющихся лицензий на добычу металлов.

👛 Дополнительно отметим, что по итогам 9 месяцев прошлого года компания выплатила дивиденды в размере 2,55 руб. на обыкновенную акцию и 2,25 руб. на привилегированную, распределив, таким образом, среди акционеров 2,5 млрд руб.

👓 По итогам вышедшей отчетности мы незначительно пересмотрели прогноз финансовых показателей компании на текущий год, одновременно уточнив фактическое значение собственного капитала и повысив наши ожидания по размеру дивидендов. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

🎲 Акции компании обращаются с P/BV 2020 1,7 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#SELG #Селигдар #блогофорум

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

💸 Выручка компании подскочила наполовину до 33,3 млрд руб. на фоне увеличения доходов от реализации золота на 47,7% до 27,0 млрд руб. При этом добыча золота увеличилась на 6,8 % до 225,3 тыс. унций. Большие темпы роста показала добыча олова, составившая по итогам года 2 538 тонны. Это привело к росту доходов по данному направлению более чем на треть до 2,7 млрд руб. Прочая выручка (главным образом, услуги по добыче руды) выросла в два раза, составив 3,5 млрд руб.

📝 Затраты компании увеличились на 29,6% до 22,0 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (29,3%) - 6,3 млрд руб., а также увеличение на 46,2% расходов по НДПИ, составивших 1,0 млрд руб.

☝ Также отметим, что в отчетном периоде компания незначительно пополнила запасы, что привело к снижению себестоимости на 363,6 млн руб. (5,1 млрд руб. годом ранее). В итоге операционная прибыль удвоилась, составив 11,3 млрд руб.

📋 В блоке финансовых статей расходы на обслуживание долга (1,8 млрд руб.) были дополнены внушительными отрицательными курсовыми разницами в размере 11,7 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила убыток в 13,5 млрд руб.

💰 В итоге чистая прибыль Селигдара составила 241,0 млн руб., существенно сократившись по сравнению с прошлым годом.

🚩 Среди прочих интересных моментов отметим существенный рост основных средств (с 28,9 млрд руб. до 41,8 млрд руб.), вызванный, в основном покупкой новых и переоценкой уже имеющихся лицензий на добычу металлов.

👛 Дополнительно отметим, что по итогам 9 месяцев прошлого года компания выплатила дивиденды в размере 2,55 руб. на обыкновенную акцию и 2,25 руб. на привилегированную, распределив, таким образом, среди акционеров 2,5 млрд руб.

👓 По итогам вышедшей отчетности мы незначительно пересмотрели прогноз финансовых показателей компании на текущий год, одновременно уточнив фактическое значение собственного капитала и повысив наши ожидания по размеру дивидендов. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

🎲 Акции компании обращаются с P/BV 2020 1,7 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#SELG #Селигдар #блогофорум

{kind=link}

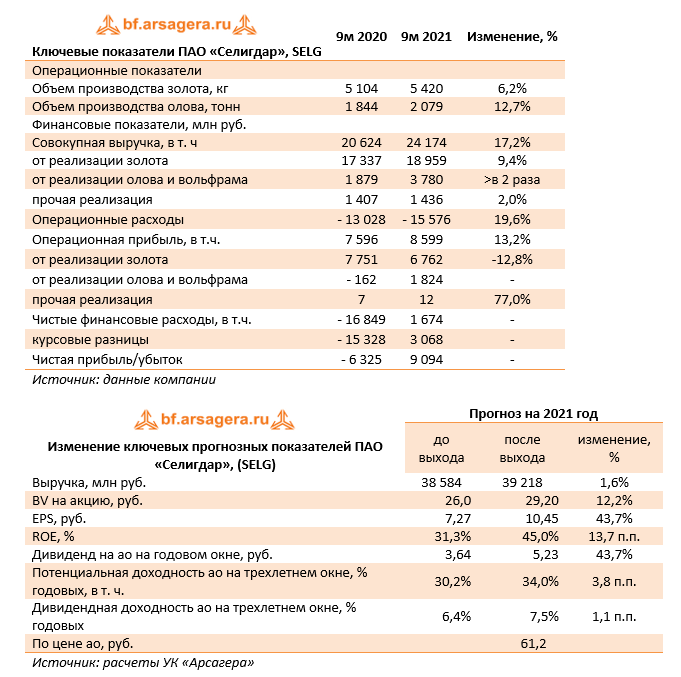

👑 Селигдар SELG Итоги 1 п/г 2021 г.: олово ведет вперед

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

💸 Выручка компании увеличилась на 9,9% до 11,3 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 2,6 млрд руб. Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 4,9% на фоне снижения объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала скромный рост, составив 922 млн руб.

📝 Затраты компании увеличились на 17,7% до 8,4 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (+65,9%, 3,3 млрд руб.), а также увеличение на 40,6% расходов на заработную плату, составивших 2,0 млрд руб.

📈 Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 4,6 млрд руб. (2,7 млрд руб. годом ранее). В итоге операционная прибыль сократилась на 7,4%, составив 3,0 млрд руб.

🚩 В блоке финансовых статей расходы на обслуживание долга (1,1 млрд руб.) были компенсированы внушительными положительными курсовыми разницами в размере 2,8 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила прибыль в размере 1,7 млрд руб.

💰 В итоге чистая прибыль Селигдара составила 3,6 млрд руб., против убытка годом ранее.

👓 По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на текущий год, увеличив прогнозные доходы от реализации оловянного дивизиона на всем временном промежутке. В результате потенциальная доходность акций компании возросла.

💼Акции компании обращаются с P/BV 2020 1,5 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #Селигдар #SELG

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

💸 Выручка компании увеличилась на 9,9% до 11,3 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 2,6 млрд руб. Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 4,9% на фоне снижения объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала скромный рост, составив 922 млн руб.

📝 Затраты компании увеличились на 17,7% до 8,4 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (+65,9%, 3,3 млрд руб.), а также увеличение на 40,6% расходов на заработную плату, составивших 2,0 млрд руб.

📈 Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 4,6 млрд руб. (2,7 млрд руб. годом ранее). В итоге операционная прибыль сократилась на 7,4%, составив 3,0 млрд руб.

🚩 В блоке финансовых статей расходы на обслуживание долга (1,1 млрд руб.) были компенсированы внушительными положительными курсовыми разницами в размере 2,8 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила прибыль в размере 1,7 млрд руб.

💰 В итоге чистая прибыль Селигдара составила 3,6 млрд руб., против убытка годом ранее.

👓 По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на текущий год, увеличив прогнозные доходы от реализации оловянного дивизиона на всем временном промежутке. В результате потенциальная доходность акций компании возросла.

💼Акции компании обращаются с P/BV 2020 1,5 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #Селигдар #SELG

{kind=link}

🥇 Селигдар, SELG Итоги 9 мес. 2021 г.: приобретение нового месторождения открывает новые перспективы для компании

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈 Выручка компании увеличилась на 17,2% до 24,2 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 3,8 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 9,4% до 19 млрд руб. на фоне роста объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала скромный рост, составив 1,44 млрд руб.

📈 Затраты компании увеличились на 19,6% до 15,6 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (+34,6%, 6,7 млрд руб.), а также увеличение расходов на заработную плату, составивших 3,0 млрд руб. (+19,5%).

⛰ Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 7,2 млрд руб. (3,8 млрд руб. годом ранее). В итоге операционная прибыль увеличилась на 13,2%, составив 8,6 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (1,4 млрд руб.) были компенсированы внушительными положительными курсовыми разницами в размере 3,1 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила прибыль в размере 1,7 млрд руб.

💰 В итоге чистая прибыль Селигдара составила 9,1 млрд руб., против убытка годом ранее.

📌 Среди важных событий стоит упомянуть о победе СП Ростеха и Селигдара в аукционе на одно из самых крупных месторождений золота в нераспределенном фонде Кючус. Компания заплатила 7,7 млрд руб.— в 3,5 раза больше стартовой цены. Начать добычу планируют в 2027 году, однако разработка месторождения потребует значительных капиталовложений порядка $1,2-1,5 млрд, так как добыча на данном проекте осложнена упорными рудами и отсутствием инфраструктуры.

В ближайшем будущем планируется разработка новой редакции стратегии с целевыми показателями производства 20 тонн золота и 16 тыс. тонн олова в год.

☝️ Напомним, что сейчас стратегия развития Селигдара до 2024 года предполагает рост производства золота до 10 тонн и производства олова в концентрате до 6 тыс. тонн. В 2021 году холдинг планирует добыть 7,4 тонны золота и 2,9 тыс. тонн олова в концентрате. Новые целевые показатели по добыче будут означать рост почти втрое по золоту и почти в 6 раз по олову.

🧐 По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на текущий год, увеличив прогнозные доходы от реализации золота, а также сократив размер операционных расходов. Помимо этого мы заложили в модель увеличение объема добычи золота в связи с приобретением нового месторождения. В результате потенциальная доходность акций компании возросла.

⛔️ Акции компании обращаются с P/BV 2021 2,1 и пока не входят в состав наших портфелей.

#блогофорум #селигдар #selg

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈 Выручка компании увеличилась на 17,2% до 24,2 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 3,8 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 9,4% до 19 млрд руб. на фоне роста объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала скромный рост, составив 1,44 млрд руб.

📈 Затраты компании увеличились на 19,6% до 15,6 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (+34,6%, 6,7 млрд руб.), а также увеличение расходов на заработную плату, составивших 3,0 млрд руб. (+19,5%).

⛰ Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 7,2 млрд руб. (3,8 млрд руб. годом ранее). В итоге операционная прибыль увеличилась на 13,2%, составив 8,6 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (1,4 млрд руб.) были компенсированы внушительными положительными курсовыми разницами в размере 3,1 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила прибыль в размере 1,7 млрд руб.

💰 В итоге чистая прибыль Селигдара составила 9,1 млрд руб., против убытка годом ранее.

📌 Среди важных событий стоит упомянуть о победе СП Ростеха и Селигдара в аукционе на одно из самых крупных месторождений золота в нераспределенном фонде Кючус. Компания заплатила 7,7 млрд руб.— в 3,5 раза больше стартовой цены. Начать добычу планируют в 2027 году, однако разработка месторождения потребует значительных капиталовложений порядка $1,2-1,5 млрд, так как добыча на данном проекте осложнена упорными рудами и отсутствием инфраструктуры.

В ближайшем будущем планируется разработка новой редакции стратегии с целевыми показателями производства 20 тонн золота и 16 тыс. тонн олова в год.

☝️ Напомним, что сейчас стратегия развития Селигдара до 2024 года предполагает рост производства золота до 10 тонн и производства олова в концентрате до 6 тыс. тонн. В 2021 году холдинг планирует добыть 7,4 тонны золота и 2,9 тыс. тонн олова в концентрате. Новые целевые показатели по добыче будут означать рост почти втрое по золоту и почти в 6 раз по олову.

🧐 По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на текущий год, увеличив прогнозные доходы от реализации золота, а также сократив размер операционных расходов. Помимо этого мы заложили в модель увеличение объема добычи золота в связи с приобретением нового месторождения. В результате потенциальная доходность акций компании возросла.

⛔️ Акции компании обращаются с P/BV 2021 2,1 и пока не входят в состав наших портфелей.

#блогофорум #селигдар #selg

{kind=link}

🥇 Селигдар, SELG. Итоги 2021 г.: рост продаж олова и положительные курсовые обеспечили внушительную прибыль

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2021 год.

📈 Выручка компании увеличилась на 6,9% до 35,6 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 5,9 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 6,9% до 27,6 млрд руб. на фоне роста объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала снижение на 41,5% до 2,1 млрд руб.

📈 Затраты компании увеличились на 5,9% до 23,3 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (+45,7%, 9,2 млрд руб.), а также увеличение расходов на заработную плату, составивших 4,8 млрд руб. (+15%).

📈 Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 7,6 млрд руб. (363,6 млн руб. годом ранее). В итоге операционная прибыль увеличилась на 8,8%, составив 12,3 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (2 млрд руб.) были частично компенсированы положительными курсовыми разницами в размере 1,3 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила убыток в размере 671 млн руб. против 13,5 млрд руб. годом ранее.

💰 В итоге чистая прибыль Селигдара составила 10,1 млрд руб., против символического результат в прошлом году.

☝️ Напомним, что в прошлом году СП Ростеха и Селигдара одержало победу в аукционе на одно из самых крупных месторождений золота в нераспределенном фонде Кючус. Начать добычу планируют в 2027 году, однако разработка месторождения потребует значительных капиталовложений порядка $1,2-1,5 млрд, так как добыча на данном проекте осложнена упорными рудами и отсутствием инфраструктуры.

💸 Добавим, что в марте текущего года акционеры компании утвердили допэмиссию 37 645 270 обыкновенных акций (3,79% уставного капитала) по закрытой подписке в пользу акционеров: ООО «Максимус» и АО «Трежери Инвест». Цена размещения составит 50,1 руб. за акцию. Привлеченные средства планируется использовать для реализации инвестиционной программы.

📈 Напомним, что сейчас стратегия развития Селигдара до 2024 года предполагает рост производства золота до 10 тонн и производства олова в концентрате до 6 тыс. тонн. Компания планирует разработку и редакцию новой стратегии на последующие годы с целевыми показателями производства 20 тонн золота и 16 тыс. тонн олова в год.

🧐 По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на текущий год, понизив прогнозные доходы от реализации золота на фоне плановой переработки руды с низким содержанием золота уже в 1 квартале текущего года, а также задав более низкие темпы роста производства олова на фоне возможных сложностей со сбытом. Помимо этого, мы заложили более высокий уровень ожидаемых операционных расходов в текущем году, а также учли одобренную акционерами допэмиссию. В последующие годы увеличение объема добычи золота в связи с приобретением нового месторождения сохраняется. В результате потенциальная доходность акций компании несколько снизилась.

⛔️ Акции компании обращаются с P/BV 2022 около 1,4 и пока не входят в число наших приоритетов.

#блогофорум #селигдар #SELG

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2021 год.

📈 Выручка компании увеличилась на 6,9% до 35,6 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 5,9 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 6,9% до 27,6 млрд руб. на фоне роста объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала снижение на 41,5% до 2,1 млрд руб.

📈 Затраты компании увеличились на 5,9% до 23,3 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (+45,7%, 9,2 млрд руб.), а также увеличение расходов на заработную плату, составивших 4,8 млрд руб. (+15%).

📈 Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 7,6 млрд руб. (363,6 млн руб. годом ранее). В итоге операционная прибыль увеличилась на 8,8%, составив 12,3 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (2 млрд руб.) были частично компенсированы положительными курсовыми разницами в размере 1,3 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила убыток в размере 671 млн руб. против 13,5 млрд руб. годом ранее.

💰 В итоге чистая прибыль Селигдара составила 10,1 млрд руб., против символического результат в прошлом году.

☝️ Напомним, что в прошлом году СП Ростеха и Селигдара одержало победу в аукционе на одно из самых крупных месторождений золота в нераспределенном фонде Кючус. Начать добычу планируют в 2027 году, однако разработка месторождения потребует значительных капиталовложений порядка $1,2-1,5 млрд, так как добыча на данном проекте осложнена упорными рудами и отсутствием инфраструктуры.

💸 Добавим, что в марте текущего года акционеры компании утвердили допэмиссию 37 645 270 обыкновенных акций (3,79% уставного капитала) по закрытой подписке в пользу акционеров: ООО «Максимус» и АО «Трежери Инвест». Цена размещения составит 50,1 руб. за акцию. Привлеченные средства планируется использовать для реализации инвестиционной программы.

📈 Напомним, что сейчас стратегия развития Селигдара до 2024 года предполагает рост производства золота до 10 тонн и производства олова в концентрате до 6 тыс. тонн. Компания планирует разработку и редакцию новой стратегии на последующие годы с целевыми показателями производства 20 тонн золота и 16 тыс. тонн олова в год.

🧐 По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на текущий год, понизив прогнозные доходы от реализации золота на фоне плановой переработки руды с низким содержанием золота уже в 1 квартале текущего года, а также задав более низкие темпы роста производства олова на фоне возможных сложностей со сбытом. Помимо этого, мы заложили более высокий уровень ожидаемых операционных расходов в текущем году, а также учли одобренную акционерами допэмиссию. В последующие годы увеличение объема добычи золота в связи с приобретением нового месторождения сохраняется. В результате потенциальная доходность акций компании несколько снизилась.

⛔️ Акции компании обращаются с P/BV 2022 около 1,4 и пока не входят в число наших приоритетов.

#блогофорум #селигдар #SELG

{kind=link}

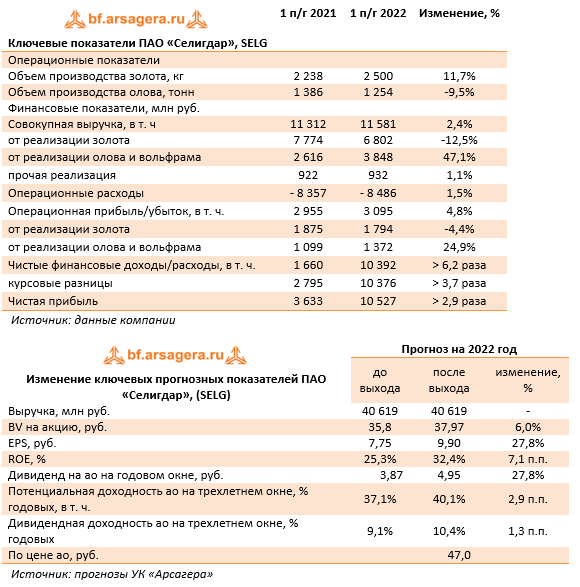

🥇 Селигдар (SELG) Итоги 1 п/г 2022 г.: оловянно-вольфрамовый дивизион генерирует уже треть совокупных доходов

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈 Выручка компании увеличилась на 2,4% до 11,6 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 3,9 млрд руб. Положительное влияние на выручку оказала ценовая конъюнктура – средняя цена реализации оловянного и вольфрамового концентратов в отчетном периоде выросла на 59% и 29% соответственно.

📉 Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 12,5% на фоне снижения объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала скромный рост, составив 932 млн руб.

📈 Затраты компании увеличились на 1,5% до 8,5 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+67,4%, 2,9 млрд руб.), а также увеличение на 26,0% расходов на заработную плату, составивших 2,5 млрд руб.

📉 Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 6,8 млрд руб. (4,6 млрд руб. годом ранее). В итоге операционная прибыль выросла на 4,8%, составив 3,1 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (1,6 млрд руб.) были с лихвой компенсированы внушительными положительными курсовыми разницами в размере 10,4 млрд руб. (компания имеет на балансе «золотые кредиты»). Еще 1,3 млрд руб. были получены в качестве дохода от операций с финансовыми инструментами. Впервые в отчетности компания стала отражать доходы от ассоциированной компании – АО Лунное, созданной для разработки одноименного золотоуранового месторождения (331,0 млн руб.).

💰 В итоге чистая прибыль Селигдара составила 10,5 млрд руб.

☝️ По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на всем прогнозном периоде, сократив ожидаемые расходы на амортизацию лицензий, а также подняв прогноз финансовых доходов. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Акции компании обращаются с P/BV 2022 1,3 и пока не входят в число наших приоритетов.

#блогофорум #селигдар #SELG

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈 Выручка компании увеличилась на 2,4% до 11,6 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 3,9 млрд руб. Положительное влияние на выручку оказала ценовая конъюнктура – средняя цена реализации оловянного и вольфрамового концентратов в отчетном периоде выросла на 59% и 29% соответственно.

📉 Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 12,5% на фоне снижения объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала скромный рост, составив 932 млн руб.

📈 Затраты компании увеличились на 1,5% до 8,5 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+67,4%, 2,9 млрд руб.), а также увеличение на 26,0% расходов на заработную плату, составивших 2,5 млрд руб.

📉 Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 6,8 млрд руб. (4,6 млрд руб. годом ранее). В итоге операционная прибыль выросла на 4,8%, составив 3,1 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (1,6 млрд руб.) были с лихвой компенсированы внушительными положительными курсовыми разницами в размере 10,4 млрд руб. (компания имеет на балансе «золотые кредиты»). Еще 1,3 млрд руб. были получены в качестве дохода от операций с финансовыми инструментами. Впервые в отчетности компания стала отражать доходы от ассоциированной компании – АО Лунное, созданной для разработки одноименного золотоуранового месторождения (331,0 млн руб.).

💰 В итоге чистая прибыль Селигдара составила 10,5 млрд руб.

☝️ По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на всем прогнозном периоде, сократив ожидаемые расходы на амортизацию лицензий, а также подняв прогноз финансовых доходов. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Акции компании обращаются с P/BV 2022 1,3 и пока не входят в число наших приоритетов.

#блогофорум #селигдар #SELG

{kind=link}

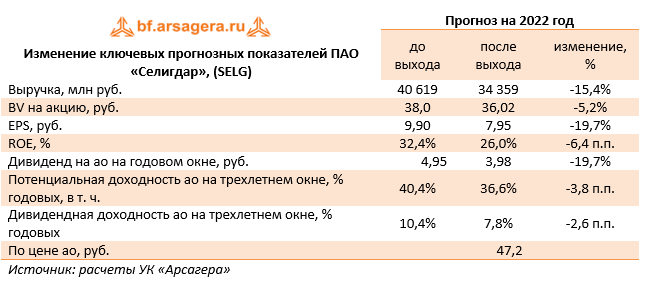

Селигдар, SELG. Итоги 9 мес. 2022 г.: курсовые разницы удержали чистую прибыль от падения

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

➕ Выручка компании снизилась на 14,4% до 20,7 млрд руб. Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 22,4% на фоне снижения как объемов реализации золота на 11,0%, так и средних цен продаж – на 12,8%.

➕ Положительное влияние на доходы компании оказал сегмент по реализации олова и вольфрама. Выручка по этому направлению возросла до 4,6 млрд руб.(+21,6%). Положительное влияние на нее оказала ценовая конъюнктура - средняя цена реализации оловянного и вольфрамового концентратов в отчетном периоде выросла на 14,0% и 8,0% соответственно.

➕ Прочая выручка (главным образом, услуги по добыче руды) показала снижение на 3,0%, составив 932 млн руб.

Затраты компании увеличились на 17,5% до 18,3 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+56,1%, 4,9 млрд руб.), а также увеличение на 29,4% расходов на заработную плату, составивших 3,9 млрд руб.

➕ Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 8,1 млрд руб. (7,2 млрд руб. годом ранее). В итоге операционная прибыль сократилась на 72,1%, составив 2,4 млрд руб.

➖В блоке финансовых статей расходы на обслуживание долга (2,6 млрд руб.) были с лихвой компенсированы внушительными положительными курсовыми разницами в размере 9,8 млрд руб. (компания имеет на балансе «золотые кредиты»). Еще 1,4 млрд руб. были получены в качестве дохода от операций с финансовыми инструментами. Впервые в отчетности компания стала отражать доходы от ассоциированной компании – АО Лунное, созданной для разработки одноименного золотоуранового месторождения (275,0 млн руб.).

➕В итоге чистая прибыль Селигдара составила 9,5 млрд руб., увеличившись на 4,0%.

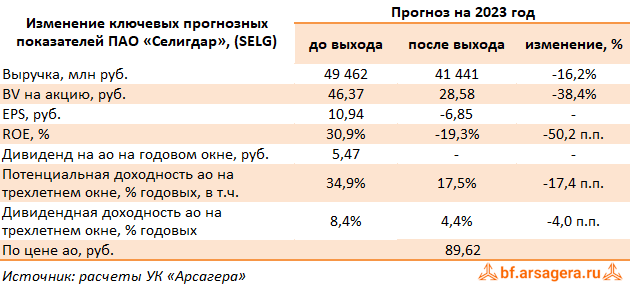

🧐По итогам вышедшей отчетности, а также пересмотра векторов цен на драгоценные металлы мы понизили прогноз финансовых показателей компании на всем прогнозном периоде. Вместе с сокращением доходов от реализации золота мы также повысив ожидаемые расходы на амортизацию лицензий, коммерческие административные и финансовые расходы. В результате потенциальная доходность акций компании несколько снизилась.

⛔️ Акции компании обращаются с P/BV 2022 1,3 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ

#селигдар #selg

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

➕ Выручка компании снизилась на 14,4% до 20,7 млрд руб. Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 22,4% на фоне снижения как объемов реализации золота на 11,0%, так и средних цен продаж – на 12,8%.

➕ Положительное влияние на доходы компании оказал сегмент по реализации олова и вольфрама. Выручка по этому направлению возросла до 4,6 млрд руб.(+21,6%). Положительное влияние на нее оказала ценовая конъюнктура - средняя цена реализации оловянного и вольфрамового концентратов в отчетном периоде выросла на 14,0% и 8,0% соответственно.

➕ Прочая выручка (главным образом, услуги по добыче руды) показала снижение на 3,0%, составив 932 млн руб.

Затраты компании увеличились на 17,5% до 18,3 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+56,1%, 4,9 млрд руб.), а также увеличение на 29,4% расходов на заработную плату, составивших 3,9 млрд руб.

➕ Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 8,1 млрд руб. (7,2 млрд руб. годом ранее). В итоге операционная прибыль сократилась на 72,1%, составив 2,4 млрд руб.

➖В блоке финансовых статей расходы на обслуживание долга (2,6 млрд руб.) были с лихвой компенсированы внушительными положительными курсовыми разницами в размере 9,8 млрд руб. (компания имеет на балансе «золотые кредиты»). Еще 1,4 млрд руб. были получены в качестве дохода от операций с финансовыми инструментами. Впервые в отчетности компания стала отражать доходы от ассоциированной компании – АО Лунное, созданной для разработки одноименного золотоуранового месторождения (275,0 млн руб.).

➕В итоге чистая прибыль Селигдара составила 9,5 млрд руб., увеличившись на 4,0%.

🧐По итогам вышедшей отчетности, а также пересмотра векторов цен на драгоценные металлы мы понизили прогноз финансовых показателей компании на всем прогнозном периоде. Вместе с сокращением доходов от реализации золота мы также повысив ожидаемые расходы на амортизацию лицензий, коммерческие административные и финансовые расходы. В результате потенциальная доходность акций компании несколько снизилась.

⛔️ Акции компании обращаются с P/BV 2022 1,3 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ

#селигдар #selg

{kind=link}

Селигдар, (SELG). Итоги 1 п/г 2023 г.: рост доходов нивелирован внушительными финансовыми расходами

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании продемонстрировала рост на 81,2% до 21,0 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 65,8% на фоне увеличения объема продаж золота наполовину до 2 284 кг, а также эффекта от реализации золота в объеме 1 322 кг, приобретенного у третьих лиц. При этом рост средней цены реализации золота составил 12%.

➕ Доходы сегмента по реализации олова, меди и вольфрама напротив оказали отрицательное влияние на общую выручку компании, снизившись на треть до 2,6 млрд руб. Сокращение выручки по этому направлению было обусловлено, в первую очередь, снижением средней цены реализации оловянного концентрата на 42%, в то же время объемы реализации всех видов концентрата показали рост в отчетном периоде.

✔️ Прочая выручка (главным образом, услуги по добыче руды) осталась на прежних уровнях и составила 924 млн руб.

✔️ Затраты компании увеличились в 2,3 раза до 19,6 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+23,3%, 3,6 млрд руб.), на заработную плату (+18,3%, 3,0 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

✔️ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 2,2 млрд руб. (+16,6%), прочих расходов до 987,3 млн руб. (+30,8%), а также амортизации лицензий до 1,4 млрд руб. (+68,0%). При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 233 млн руб. против прибыли в размере 331,0 млн руб. годом ранее.

➖ В результате операционная прибыль сократилась более чем вдвое, составив 1,4 млрд руб.

➖ В блоке финансовых статей возросшие с 1,7 млрд руб. до 2,4 млрд руб. расходы на обслуживание увеличившегося с 49,1 млрд руб. до 63,6 млрд руб. долга были усилены внушительными отрицательными курсовыми разницами в размере 7,9 млрд руб. против положительной прошлогодней величины 10,4 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 162 млн руб.

✔️ В итоге чистый убыток Селигдара составил 6,9 млрд руб. против прибыли годом ранее.

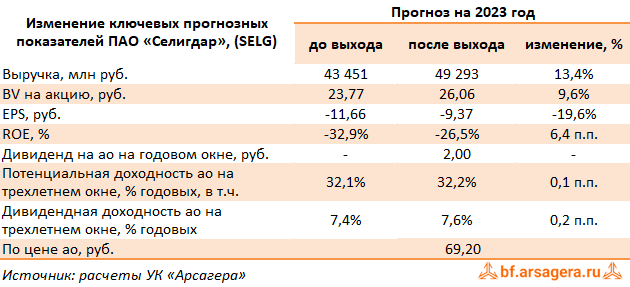

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год. Вместе с сокращением доходов от реализации олова, меди и вольфрама на фоне более низких цен реализации мы повысили ожидаемые финансовые расходы из-за возросшего долга и высоких отрицательных курсовых разниц. На последующие годы, на фоне снижения операционной рентабельности и повышения долговых обязательств прибыль была несколько понижена. Также нами были обнулены дивидендные выплаты по итогам текущего года. В результате внесенных изменений в модель и удлинения срока выхода на биссектрису Арсагеры потенциальная доходность акций компании сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 3,1 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании продемонстрировала рост на 81,2% до 21,0 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 65,8% на фоне увеличения объема продаж золота наполовину до 2 284 кг, а также эффекта от реализации золота в объеме 1 322 кг, приобретенного у третьих лиц. При этом рост средней цены реализации золота составил 12%.

➕ Доходы сегмента по реализации олова, меди и вольфрама напротив оказали отрицательное влияние на общую выручку компании, снизившись на треть до 2,6 млрд руб. Сокращение выручки по этому направлению было обусловлено, в первую очередь, снижением средней цены реализации оловянного концентрата на 42%, в то же время объемы реализации всех видов концентрата показали рост в отчетном периоде.

✔️ Прочая выручка (главным образом, услуги по добыче руды) осталась на прежних уровнях и составила 924 млн руб.

✔️ Затраты компании увеличились в 2,3 раза до 19,6 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+23,3%, 3,6 млрд руб.), на заработную плату (+18,3%, 3,0 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

✔️ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 2,2 млрд руб. (+16,6%), прочих расходов до 987,3 млн руб. (+30,8%), а также амортизации лицензий до 1,4 млрд руб. (+68,0%). При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 233 млн руб. против прибыли в размере 331,0 млн руб. годом ранее.

➖ В результате операционная прибыль сократилась более чем вдвое, составив 1,4 млрд руб.

➖ В блоке финансовых статей возросшие с 1,7 млрд руб. до 2,4 млрд руб. расходы на обслуживание увеличившегося с 49,1 млрд руб. до 63,6 млрд руб. долга были усилены внушительными отрицательными курсовыми разницами в размере 7,9 млрд руб. против положительной прошлогодней величины 10,4 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 162 млн руб.

✔️ В итоге чистый убыток Селигдара составил 6,9 млрд руб. против прибыли годом ранее.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год. Вместе с сокращением доходов от реализации олова, меди и вольфрама на фоне более низких цен реализации мы повысили ожидаемые финансовые расходы из-за возросшего долга и высоких отрицательных курсовых разниц. На последующие годы, на фоне снижения операционной рентабельности и повышения долговых обязательств прибыль была несколько понижена. Также нами были обнулены дивидендные выплаты по итогам текущего года. В результате внесенных изменений в модель и удлинения срока выхода на биссектрису Арсагеры потенциальная доходность акций компании сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 3,1 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

{kind=link}

Селигдар, (SELG). Итоги 9 мес. 2023 г.: прибыль под давлением финансовых расходов

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года.

➕ Совокупная выручка компании продемонстрировала рост на 79,5% до 37,2 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 69,6% на фоне роста объема продаж золота до 4 947 кг (+24,3%), а также расчетных цен реализации на 36,5%. Помимо этого, еще в первом полугодии компания реализовывала золото, приобретенное у третьих лиц в объеме 1 322 кг. Выручка по данному направлению составила 6,2 млрд руб.

➕ Доходы сегмента по реализации олова, меди и вольфрама оказали незначительное отрицательное влияние на общую выручку компании, снизившись на 0,9% до 4,6 млрд руб. Сокращение выручки по этому направлению было обусловлено, в первую очередь, снижением средней цены реализации оловянного концентрата на 15,3%, в то же время объемы реализации всех видов концентрата показали рост в отчетном периоде.

➕ Прочая выручка (главным образом, услуги по добыче руды) возросла на 4,4%, составив 1,5 млрд руб.

✔️ Затраты компании увеличились на 74% до 31,8 млрд руб. Обращает на себя внимание существенный рост расходов на электроэнергию (+21,8%, 2,5 млрд руб.), затрат на уплату налога на добычу полезных ископаемых (+56,9%, 1,8 млрд руб.), амортизационных отчислений (+29,0%, 2,9 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

✔️ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 3,4 млрд руб. (+8,1%), прочих расходов до 1,6 млрд руб. (+15,9%), а также амортизации лицензий до 2,6 млрд руб. (+51,8%). При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 140 млн руб. против прибыли в размере 255 млн руб. годом ранее.

➕ В результате операционная прибыль увеличилась более чем вдвое, составив 5,3 млрд руб.

➖ В блоке финансовых статей возросшие с 2,7 млрд руб. до 3,9 млрд руб. расходы на обслуживание увеличившегося с 53,5 млрд руб. до 59,1 млрд руб. долга были усилены внушительными отрицательными курсовыми разницами в размере 12,5 млрд руб. против положительной прошлогодней величины 9,8 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 162 млн руб.

✔️ В итоге чистый убыток Селигдара составил 8,5 млрд руб. против прибыли годом ранее.

💸 Добавим также, что внеочередным собранием акционеров была утверждена выплата из нераспределенной прибыли прошлых лет промежуточных дивидендов по итогам 9 мес. 2023 г. в размере 2,0 руб. на акцию.

💸 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий на фоне более высоких объемов и цен реализации золота. На последующие годы, на фоне снижения операционной рентабельности и повышения долговых обязательств прибыль была несколько понижена. Также нами были добавлены утвержденные дивидендные выплаты по итогам 9 месяцев текущего года. В результате потенциальная доходность акций компании осталась на прежнем уровне.

⛔️ Акции компании обращаются с P/BV 2023 около 2,7 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года.

➕ Совокупная выручка компании продемонстрировала рост на 79,5% до 37,2 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 69,6% на фоне роста объема продаж золота до 4 947 кг (+24,3%), а также расчетных цен реализации на 36,5%. Помимо этого, еще в первом полугодии компания реализовывала золото, приобретенное у третьих лиц в объеме 1 322 кг. Выручка по данному направлению составила 6,2 млрд руб.

➕ Доходы сегмента по реализации олова, меди и вольфрама оказали незначительное отрицательное влияние на общую выручку компании, снизившись на 0,9% до 4,6 млрд руб. Сокращение выручки по этому направлению было обусловлено, в первую очередь, снижением средней цены реализации оловянного концентрата на 15,3%, в то же время объемы реализации всех видов концентрата показали рост в отчетном периоде.

➕ Прочая выручка (главным образом, услуги по добыче руды) возросла на 4,4%, составив 1,5 млрд руб.

✔️ Затраты компании увеличились на 74% до 31,8 млрд руб. Обращает на себя внимание существенный рост расходов на электроэнергию (+21,8%, 2,5 млрд руб.), затрат на уплату налога на добычу полезных ископаемых (+56,9%, 1,8 млрд руб.), амортизационных отчислений (+29,0%, 2,9 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

✔️ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 3,4 млрд руб. (+8,1%), прочих расходов до 1,6 млрд руб. (+15,9%), а также амортизации лицензий до 2,6 млрд руб. (+51,8%). При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 140 млн руб. против прибыли в размере 255 млн руб. годом ранее.

➕ В результате операционная прибыль увеличилась более чем вдвое, составив 5,3 млрд руб.

➖ В блоке финансовых статей возросшие с 2,7 млрд руб. до 3,9 млрд руб. расходы на обслуживание увеличившегося с 53,5 млрд руб. до 59,1 млрд руб. долга были усилены внушительными отрицательными курсовыми разницами в размере 12,5 млрд руб. против положительной прошлогодней величины 9,8 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 162 млн руб.

✔️ В итоге чистый убыток Селигдара составил 8,5 млрд руб. против прибыли годом ранее.

💸 Добавим также, что внеочередным собранием акционеров была утверждена выплата из нераспределенной прибыли прошлых лет промежуточных дивидендов по итогам 9 мес. 2023 г. в размере 2,0 руб. на акцию.

💸 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий на фоне более высоких объемов и цен реализации золота. На последующие годы, на фоне снижения операционной рентабельности и повышения долговых обязательств прибыль была несколько понижена. Также нами были добавлены утвержденные дивидендные выплаты по итогам 9 месяцев текущего года. В результате потенциальная доходность акций компании осталась на прежнем уровне.

⛔️ Акции компании обращаются с P/BV 2023 около 2,7 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

{kind=link}

Селигдар, (SELG). Итоги 2023 г.: переоценка «золотых облигаций» привела к убытку

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании продемонстрировала рост на 61,2% до 56 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 56,2% на фоне роста объема продаж золота до 8 060 кг (+6,2%), а также расчетных цен реализации на 47%. Помимо этого, в отчетном периоде компания реализовывала золото, приобретенное у третьих лиц в объеме 1 322 кг. Выручка по данному направлению составила 6,2 млрд руб.

➕ Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 4,7% до 6,3 млрд руб., что было обусловлено небольшим ростом объемов производства (+3,5%) и цен на продукцию (+1,1%).

➖ Прочая выручка (главным образом, услуги по добыче руды) сократилась на 10,6%, составив 1,8 млрд руб.

✔️ Затраты компании увеличились на 68% до 51 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+35,4%, 7,4 млрд руб.), электроэнергию (+16,8%, 3,5 млрд руб.), затрат на уплату налога на добычу полезных ископаемых (+68,7%, 2,5 млрд руб.), амортизационных отчислений (+71,9%, 5,0 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 5,6 млрд руб. (+9,9%), амортизации лицензий до 4,7 млрд руб. (+63,4%), а также двукратный рост прочих расходов, составивших 3,5 млрд руб. При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 16,3 млн руб. против прибыли в размере 71,9 млн руб. годом ранее.

➕ В результате операционная прибыль увеличилась на 13,6% , составив 4,9 млрд руб.

➖ В блоке финансовых статей возросшие с 3,5 млрд руб. до 5,6 млрд руб. расходы на обслуживание долга в размере 61 млрд руб. были усилены внушительными отрицательными курсовыми разницами в размере 14,4 млрд руб. против положительной величины 2,8 млрд руб., полученной год назад на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 93 млн руб.

✔️ В итоге чистый убыток Селигдара составил 10,9 млрд руб. против прибыли годом ранее.

➖ По итогам вышедшей отчетности мы повысили прогноз выручки компании на фоне растущих цен на золото и увеличивающихся объемов продаж. При этом прогноз по чистой прибыли был понижен в связи с ухудшением операционной рентабельности, ростом финансовых расходов, а также вероятной очередной отрицательной переоценки обязательств, номинированных в золоте. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 3,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании продемонстрировала рост на 61,2% до 56 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 56,2% на фоне роста объема продаж золота до 8 060 кг (+6,2%), а также расчетных цен реализации на 47%. Помимо этого, в отчетном периоде компания реализовывала золото, приобретенное у третьих лиц в объеме 1 322 кг. Выручка по данному направлению составила 6,2 млрд руб.

➕ Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 4,7% до 6,3 млрд руб., что было обусловлено небольшим ростом объемов производства (+3,5%) и цен на продукцию (+1,1%).

➖ Прочая выручка (главным образом, услуги по добыче руды) сократилась на 10,6%, составив 1,8 млрд руб.

✔️ Затраты компании увеличились на 68% до 51 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+35,4%, 7,4 млрд руб.), электроэнергию (+16,8%, 3,5 млрд руб.), затрат на уплату налога на добычу полезных ископаемых (+68,7%, 2,5 млрд руб.), амортизационных отчислений (+71,9%, 5,0 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 5,6 млрд руб. (+9,9%), амортизации лицензий до 4,7 млрд руб. (+63,4%), а также двукратный рост прочих расходов, составивших 3,5 млрд руб. При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 16,3 млн руб. против прибыли в размере 71,9 млн руб. годом ранее.

➕ В результате операционная прибыль увеличилась на 13,6% , составив 4,9 млрд руб.

➖ В блоке финансовых статей возросшие с 3,5 млрд руб. до 5,6 млрд руб. расходы на обслуживание долга в размере 61 млрд руб. были усилены внушительными отрицательными курсовыми разницами в размере 14,4 млрд руб. против положительной величины 2,8 млрд руб., полученной год назад на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 93 млн руб.

✔️ В итоге чистый убыток Селигдара составил 10,9 млрд руб. против прибыли годом ранее.

➖ По итогам вышедшей отчетности мы повысили прогноз выручки компании на фоне растущих цен на золото и увеличивающихся объемов продаж. При этом прогноз по чистой прибыли был понижен в связи с ухудшением операционной рентабельности, ростом финансовых расходов, а также вероятной очередной отрицательной переоценки обязательств, номинированных в золоте. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 3,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

{kind=link}

Селигдар, (SELG). Итоги 1 п/г 2024 г.: рост затрат и высокие процентные ставки не позволяют выйти из убытка

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании осталась практически на прошлогоднем уровне, составив 20,9 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 49,1% на фоне роста объема продаж золота до 2 738 кг (+17,6%), а также расчетных цен реализации на 26,8%. Отметим, что в отчетном периоде компания не производила реализацию золота третьих лиц, учитывавшуюся в аналогичном периоде прошлого года и являвшейся единоразовой операцией.

➕ Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 34,1% до 3,5 млрд руб., что было обусловлено ростом цен на продукцию (+46,5%) на фоне снижения объемов производства (-14,2%).

➖ Прочая выручка (главным образом, услуги по добыче руды) сократилась на 39,2%, составив 562 млн руб.

✔️ Затраты компании увеличились на 6,4% до 20,8 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+29,8%, 4,6 млрд руб.), заработную плату (+38,6%, 4,2 млрд руб.), а также расходов на оплату услуг сторонних организаций по добыче руды (+41,1%, 5,8 млрд руб.)

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 3,6 млрд руб. (+67,9%) на фоне роста расходов на оплату труда, двукратное увеличение амортизации лицензий до 3,0 млрд руб., а также почти двукратный рост прочих расходов, составивших 1,8 млрд руб.

➖ В результате операционная прибыль сократилась на 97,7%, составив 32 млн руб.

➖ В блоке финансовых статей возросшие с 2,3 млрд руб. до 3,1 млрд руб. расходы на обслуживание долга, составившего 77,2 млрд руб., были усилены отрицательными курсовыми разницами в размере 3,5 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля.

✔️ В итоге чистый убыток Селигдара составил 4,7 млрд руб., сократившись на 31,8%.

💸 Добавим, что совет директоров рекомендовал акционерам утвердить полугодовые дивидендные выплаты в размере 4 руб. на акцию из нераспределенной прибыли прошлых лет.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне более высоких операционных и финансовых затрат. Финансовые показатели на последующие годы претерпели незначительное снижение. Помимо этого мы заложили в модель рекомендованные дивиденды. В результате потенциальная доходность акций компании сократилась.

⛔️ Акции компании обращаются с P/BV 2024 около 2,5 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании осталась практически на прошлогоднем уровне, составив 20,9 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 49,1% на фоне роста объема продаж золота до 2 738 кг (+17,6%), а также расчетных цен реализации на 26,8%. Отметим, что в отчетном периоде компания не производила реализацию золота третьих лиц, учитывавшуюся в аналогичном периоде прошлого года и являвшейся единоразовой операцией.

➕ Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 34,1% до 3,5 млрд руб., что было обусловлено ростом цен на продукцию (+46,5%) на фоне снижения объемов производства (-14,2%).

➖ Прочая выручка (главным образом, услуги по добыче руды) сократилась на 39,2%, составив 562 млн руб.

✔️ Затраты компании увеличились на 6,4% до 20,8 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+29,8%, 4,6 млрд руб.), заработную плату (+38,6%, 4,2 млрд руб.), а также расходов на оплату услуг сторонних организаций по добыче руды (+41,1%, 5,8 млрд руб.)

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 3,6 млрд руб. (+67,9%) на фоне роста расходов на оплату труда, двукратное увеличение амортизации лицензий до 3,0 млрд руб., а также почти двукратный рост прочих расходов, составивших 1,8 млрд руб.

➖ В результате операционная прибыль сократилась на 97,7%, составив 32 млн руб.

➖ В блоке финансовых статей возросшие с 2,3 млрд руб. до 3,1 млрд руб. расходы на обслуживание долга, составившего 77,2 млрд руб., были усилены отрицательными курсовыми разницами в размере 3,5 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля.

✔️ В итоге чистый убыток Селигдара составил 4,7 млрд руб., сократившись на 31,8%.

💸 Добавим, что совет директоров рекомендовал акционерам утвердить полугодовые дивидендные выплаты в размере 4 руб. на акцию из нераспределенной прибыли прошлых лет.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне более высоких операционных и финансовых затрат. Финансовые показатели на последующие годы претерпели незначительное снижение. Помимо этого мы заложили в модель рекомендованные дивиденды. В результате потенциальная доходность акций компании сократилась.

⛔️ Акции компании обращаются с P/BV 2024 около 2,5 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

{kind=link}

Селигдар, (SELG). Итоги 9 мес. 2024 г.: «золотые кредиты» провоцируют убытки

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Совокупная выручка компании выросла на 15,7%, составив 43,0 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку почти в полтора раза на фоне роста объема продаж золота до 54 672 кг (+14,7%), а также расчетных цен реализации на 29,7%.

➕ Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 12,1% до 5,1 млрд руб., что было обусловлено ростом цен на продукцию (+42,9%) на фоне снижения объемов производства (-21,5%), вызванного падением содержания олова в руде.

➖ Прочая выручка (главным образом, услуги по добыче руды) сократилась на 46,6%, составив 775 млн руб. Указанное снижение было обусловлено завершением договора подряда с АО «Лунное» на производство работ и иных сопутствующих договоров.

✔️ Затраты компании увеличились на 13,3% до 36,1 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+27,2%, 6,9 млрд руб.), а также на заработную плату (+40,9%, 6,4 млрд руб.).

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 5,7 млрд руб. (+67,9%) на фоне роста расходов на оплату труда; значительное увеличение амортизации лицензий до 4,0 млрд руб., а также существенный рост прочих расходов, составивших 2,4 млрд руб.

➕ В результате операционная прибыль выросла на 29,7%, составив 6,9 млрд руб. Показатель EBITDA банковская, рассчитанный до вычета налога на добычу полезных ископаемых и неденежного резерва на снижение стоимости запасов, вырос на 31% и составил 19,3 млрд руб.

➖ В блоке финансовых статей возросшие с 3,9 млрд руб. до 5,6 млрд руб. расходы на обслуживание долга, составившего 76,3 млрд руб., были усилены внушительными отрицательными курсовыми разницами в размере 14,1 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля.

➕ В итоге чистый убыток Селигдара составил 9,4 млрд руб., увеличившись на 10,4%. Без учета неденежной переоценки прибыль компании составила 4,0 млрд руб., увеличившись на 14%.

➖ Существенные дивидендные выплаты, дополненные убытком от курсовых разниц, привели к тому, что собственный капитал с начала года сократился с 24,3 млрд руб. до 9,3 млрд руб., а балансовая стоимость акции составила 9,0 руб. На фоне существенного увеличения долга соотношение чистый долг/EBITDA банковская на конец отчетного периода составило 2,52.

✔️

➖ В планах компании до 2030 года занять 10% рынка производства золота в России: за счет запуска проектов «Хвойное» и «Кючус» увеличить показатели по добыче золота до 20 тонн, а также показатели олова – до 14–16 тыс. тонн благодаря проектам «Пыркакайские штокверки» на Чукотке и «Амурский металлургический комбинат». Ожидается, что запуск указанных проектов позволит значительно сократить долговую нагрузку и увеличить будущие дивидендные выплаты.

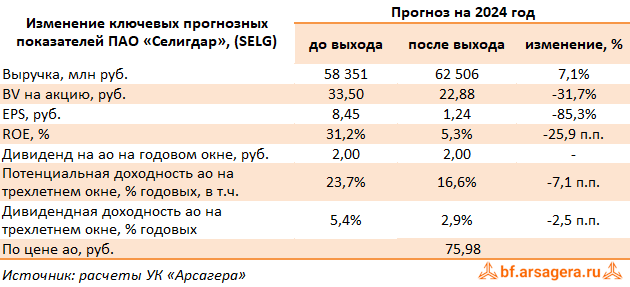

➖ По итогам вышедшей отчетности мы внесли целый ряд изменений в модель компании. Прогнозный период был продлен до 2030 г., когда, по нашим расчетам, в выручке компании отразятся все выгоды от реализации ключевых инвестиционных проектов, а ROE Селигдара выйдет на стабильный уровень. Также нами был изменен механизм прогнозирования дивидендных выплат с ориентацией на расчетный свободный денежный поток компании. Прогнозы прибыли на текущий и ближайшие годы были понижены по причине более внушительных финансовых и операционных расходов. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 4,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Совокупная выручка компании выросла на 15,7%, составив 43,0 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку почти в полтора раза на фоне роста объема продаж золота до 54 672 кг (+14,7%), а также расчетных цен реализации на 29,7%.

➕ Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 12,1% до 5,1 млрд руб., что было обусловлено ростом цен на продукцию (+42,9%) на фоне снижения объемов производства (-21,5%), вызванного падением содержания олова в руде.

➖ Прочая выручка (главным образом, услуги по добыче руды) сократилась на 46,6%, составив 775 млн руб. Указанное снижение было обусловлено завершением договора подряда с АО «Лунное» на производство работ и иных сопутствующих договоров.

✔️ Затраты компании увеличились на 13,3% до 36,1 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+27,2%, 6,9 млрд руб.), а также на заработную плату (+40,9%, 6,4 млрд руб.).

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 5,7 млрд руб. (+67,9%) на фоне роста расходов на оплату труда; значительное увеличение амортизации лицензий до 4,0 млрд руб., а также существенный рост прочих расходов, составивших 2,4 млрд руб.

➕ В результате операционная прибыль выросла на 29,7%, составив 6,9 млрд руб. Показатель EBITDA банковская, рассчитанный до вычета налога на добычу полезных ископаемых и неденежного резерва на снижение стоимости запасов, вырос на 31% и составил 19,3 млрд руб.

➖ В блоке финансовых статей возросшие с 3,9 млрд руб. до 5,6 млрд руб. расходы на обслуживание долга, составившего 76,3 млрд руб., были усилены внушительными отрицательными курсовыми разницами в размере 14,1 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля.

➕ В итоге чистый убыток Селигдара составил 9,4 млрд руб., увеличившись на 10,4%. Без учета неденежной переоценки прибыль компании составила 4,0 млрд руб., увеличившись на 14%.

➖ Существенные дивидендные выплаты, дополненные убытком от курсовых разниц, привели к тому, что собственный капитал с начала года сократился с 24,3 млрд руб. до 9,3 млрд руб., а балансовая стоимость акции составила 9,0 руб. На фоне существенного увеличения долга соотношение чистый долг/EBITDA банковская на конец отчетного периода составило 2,52.

✔️

➖ В планах компании до 2030 года занять 10% рынка производства золота в России: за счет запуска проектов «Хвойное» и «Кючус» увеличить показатели по добыче золота до 20 тонн, а также показатели олова – до 14–16 тыс. тонн благодаря проектам «Пыркакайские штокверки» на Чукотке и «Амурский металлургический комбинат». Ожидается, что запуск указанных проектов позволит значительно сократить долговую нагрузку и увеличить будущие дивидендные выплаты.

➖ По итогам вышедшей отчетности мы внесли целый ряд изменений в модель компании. Прогнозный период был продлен до 2030 г., когда, по нашим расчетам, в выручке компании отразятся все выгоды от реализации ключевых инвестиционных проектов, а ROE Селигдара выйдет на стабильный уровень. Также нами был изменен механизм прогнозирования дивидендных выплат с ориентацией на расчетный свободный денежный поток компании. Прогнозы прибыли на текущий и ближайшие годы были понижены по причине более внушительных финансовых и операционных расходов. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 4,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

{kind=link}