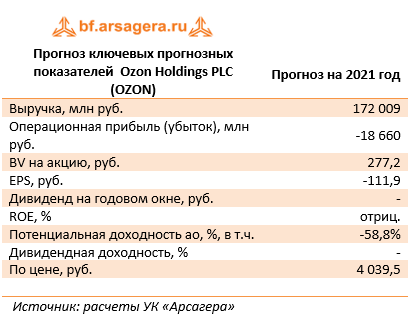

Ozon Holdings PLC (OZON): начало аналитического покрытия

Мы начинаем аналитическое покрытие расписок компании Ozon Holdings PLC - одного из лидеров российского рынка площадок электронной коммерции.

📊 24 ноября 2020 года компания провела процедуру первичного размещения акций на Московской бирже и NASDAQ по цене 2 277 руб. ($30) за акцию. В общей сложности было размещено свыше 40 млн акций, что позволило привлечь компании $1,2 млрд на дальнейшее развитие.

📊 В феврале 2021 г. компания осуществила размещение конвертируемых облигаций на сумму $750 млн c погашением в 2026 году. Установленная цена конвертации – $86,648 -превышала цену расписок на вторичном рынке на 42,5% на момент размещения. Таким образом, общая сумма привлеченных компанией средств в течение нескольких месяцев составила около $2 млрд.

🔬 Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г.

📈 В отчетном периоде компания зафиксировала существенные темпы роста валовых показателей: совокупный объем продаж вырос в 2,4 раза до 197,4 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 73,9 млн шт. На три четверти выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 4 до 5,4 заказов.

📈 Совокупная выручка Ozon Holdings выросла на 73,6% до 104,4 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (81,4 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, составившая 16,5 млрд руб. Компания в полной мере извлекла выгоду из удвоения своей клиентской базы благодаря прошлогоднему росту популярности электронной торговли.

📈 Операционные затраты компании выросли на 54,6%, составив 121,7 млрд руб. на фоне продолжающихся высоких темпов расширения бизнеса. На фоне эффекта масштаба и роста эффективности отношение операционных затрат к валовой выручке сократилось с 97,4% до 61,6%. В результате операционный убыток сократился на 6,9% до 18,6 млрд руб.

📈 Чистые финансовые расходы компании увеличились почти в пять раз до 4,7 млрд руб. Отрицательные курсовые разницы составили 2,0 млрд руб., еще 1,8 млрд руб. компания потратила на обслуживание долга, который с учетом арендных обязательств достиг 24,9 млрд руб. Дополнительно компания отразила расходы в сумме 1,0 млрд руб., выплаченной Сбербанку за нарушение эксклюзивных обязательств. В итоге чистый убыток Ozon Holdings составил 22,2 млрд руб., увеличившись на 15%.

💪 Несмотря на внушительную динамику валовых показателей, компании предстоит серьезная борьба за выход на безубыточный уровень, особенно учитывая высокую конкуренцию в сегменте площадок электронной коммерции. В качестве базового сценария мы моделируем выход Ozon Holdings в положительную зону по операционной и чистой прибыли в период 2024-2025 гг.

💡 На наш взгляд, столь высокая оценка компании, заданная на IPO и сохраняющаяся на вторичном рынке, может объясняться не столько верой в перспективы высокой маржинальности бизнеса электронных торговых площадок, сколько ожиданиями приобретения компании крупными игроками сегмента площадок электронной коммерции.

⛔ На данный момент расписки Ozon Holdings не входят в число наших приоритетов. Вместе с тем отметим, что результаты деятельности компании оказывают прямое влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

Мы начинаем аналитическое покрытие расписок компании Ozon Holdings PLC - одного из лидеров российского рынка площадок электронной коммерции.

📊 24 ноября 2020 года компания провела процедуру первичного размещения акций на Московской бирже и NASDAQ по цене 2 277 руб. ($30) за акцию. В общей сложности было размещено свыше 40 млн акций, что позволило привлечь компании $1,2 млрд на дальнейшее развитие.

📊 В феврале 2021 г. компания осуществила размещение конвертируемых облигаций на сумму $750 млн c погашением в 2026 году. Установленная цена конвертации – $86,648 -превышала цену расписок на вторичном рынке на 42,5% на момент размещения. Таким образом, общая сумма привлеченных компанией средств в течение нескольких месяцев составила около $2 млрд.

🔬 Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г.

📈 В отчетном периоде компания зафиксировала существенные темпы роста валовых показателей: совокупный объем продаж вырос в 2,4 раза до 197,4 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 73,9 млн шт. На три четверти выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 4 до 5,4 заказов.

📈 Совокупная выручка Ozon Holdings выросла на 73,6% до 104,4 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (81,4 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, составившая 16,5 млрд руб. Компания в полной мере извлекла выгоду из удвоения своей клиентской базы благодаря прошлогоднему росту популярности электронной торговли.

📈 Операционные затраты компании выросли на 54,6%, составив 121,7 млрд руб. на фоне продолжающихся высоких темпов расширения бизнеса. На фоне эффекта масштаба и роста эффективности отношение операционных затрат к валовой выручке сократилось с 97,4% до 61,6%. В результате операционный убыток сократился на 6,9% до 18,6 млрд руб.

📈 Чистые финансовые расходы компании увеличились почти в пять раз до 4,7 млрд руб. Отрицательные курсовые разницы составили 2,0 млрд руб., еще 1,8 млрд руб. компания потратила на обслуживание долга, который с учетом арендных обязательств достиг 24,9 млрд руб. Дополнительно компания отразила расходы в сумме 1,0 млрд руб., выплаченной Сбербанку за нарушение эксклюзивных обязательств. В итоге чистый убыток Ozon Holdings составил 22,2 млрд руб., увеличившись на 15%.

💪 Несмотря на внушительную динамику валовых показателей, компании предстоит серьезная борьба за выход на безубыточный уровень, особенно учитывая высокую конкуренцию в сегменте площадок электронной коммерции. В качестве базового сценария мы моделируем выход Ozon Holdings в положительную зону по операционной и чистой прибыли в период 2024-2025 гг.

💡 На наш взгляд, столь высокая оценка компании, заданная на IPO и сохраняющаяся на вторичном рынке, может объясняться не столько верой в перспективы высокой маржинальности бизнеса электронных торговых площадок, сколько ожиданиями приобретения компании крупными игроками сегмента площадок электронной коммерции.

⛔ На данный момент расписки Ozon Holdings не входят в число наших приоритетов. Вместе с тем отметим, что результаты деятельности компании оказывают прямое влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

{kind=link}

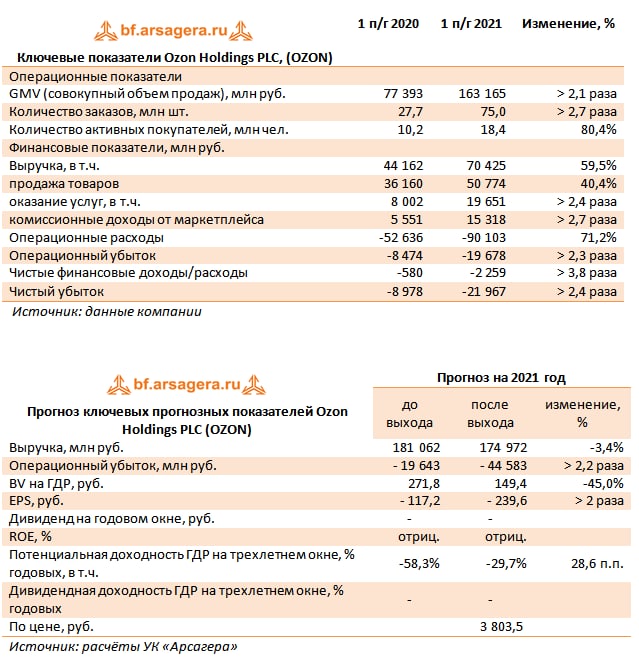

🛒Ozon Holdings PLC (OZON): кратный рост валовых показателей

Один из лидеров российского рынка электронной коммерции Ozon Holdings PLC раскрыл консолидированную финансовую отчетность за 1 кв. 2021 г.

📈В отчетном периоде компания зафиксировала существенные темпы роста валовых показателей: совокупный объем продаж вырос в 2,3 раза до 74,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 34,1 млн шт. Более чем на три четверти выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 5,8 до 8,5 заказов.

📈Совокупная выручка Ozon Holdings выросла на 67,5% до 33,4 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (24,4 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, составившая 7 млрд руб. Компания в полной мере извлекла выгоду из удвоения своей клиентской базы благодаря прошлогоднему росту популярности электронной торговли.

📈Операционные затраты компании выросли на 60%, составив 40,8 млрд руб. на фоне продолжающихся высоких темпов расширения бизнеса. Из-за эффекта масштаба и роста эффективности отношение операционных затрат к валовой выручке сократилось с 80,5% до 54,9%. Однако операционный убыток увеличился на 33% до 7,3 млрд руб. на фоне снижения доли выручки компании в общем объеме продаж.

📈В блоке финансовых статьей отметим получение чистых финансовых доходов в размере 666 млн руб. на фоне положительных курсовых разниц в размере 1,8 млрд руб. При этом отметим рост процентных расходов с 283 млн руб. до 914 млн руб. на фоне возросшего долга, который с учетом арендных обязательств достиг 69,1 млрд руб. Дополнительно компания отразила убыток от переоценки конвертируемых опционов в размере 479 млн руб. В итоге чистый убыток Ozon Holdings составил 6,7 млрд руб., увеличившись на 18,3%.

💪Отметим также, что менеджмент компании повысил прогноз роста общего объема продаж с минимум 90% до минимум 100%.

🔮Несмотря на внушительную динамику валовых показателей, компании предстоит серьезная борьба за выход на безубыточный уровень, особенно учитывая высокую конкуренцию в сегменте площадок электронной коммерции. В качестве базового сценария мы моделируем выход Ozon Holdings в положительную зону по операционной и чистой прибыли в период 2024-2025 гг.

📝На наш взгляд, столь высокая оценка компании, заданная на IPO и сохраняющаяся на вторичном рынке, может объясняться не столько верой в перспективы высокой маржинальности бизнеса электронных торговых площадок, сколько ожиданиями приобретения компании крупными игроками сегмента площадок электронной коммерции.

🧐По итогам выхода отчетности и ожиданий роста продаж мы повысили прогноз выручки компании в текущем году, при этом чистый убыток был несколько увеличен на фоне снижения доли выручки в общих продажах, а также роста финансовых затрат.

⛔На данный момент расписки Ozon Holdings не входят в число наших приоритетов. Вместе с тем отметим, что результаты деятельности компании оказывают прямое влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

Один из лидеров российского рынка электронной коммерции Ozon Holdings PLC раскрыл консолидированную финансовую отчетность за 1 кв. 2021 г.

📈В отчетном периоде компания зафиксировала существенные темпы роста валовых показателей: совокупный объем продаж вырос в 2,3 раза до 74,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 34,1 млн шт. Более чем на три четверти выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 5,8 до 8,5 заказов.

📈Совокупная выручка Ozon Holdings выросла на 67,5% до 33,4 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (24,4 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, составившая 7 млрд руб. Компания в полной мере извлекла выгоду из удвоения своей клиентской базы благодаря прошлогоднему росту популярности электронной торговли.

📈Операционные затраты компании выросли на 60%, составив 40,8 млрд руб. на фоне продолжающихся высоких темпов расширения бизнеса. Из-за эффекта масштаба и роста эффективности отношение операционных затрат к валовой выручке сократилось с 80,5% до 54,9%. Однако операционный убыток увеличился на 33% до 7,3 млрд руб. на фоне снижения доли выручки компании в общем объеме продаж.

📈В блоке финансовых статьей отметим получение чистых финансовых доходов в размере 666 млн руб. на фоне положительных курсовых разниц в размере 1,8 млрд руб. При этом отметим рост процентных расходов с 283 млн руб. до 914 млн руб. на фоне возросшего долга, который с учетом арендных обязательств достиг 69,1 млрд руб. Дополнительно компания отразила убыток от переоценки конвертируемых опционов в размере 479 млн руб. В итоге чистый убыток Ozon Holdings составил 6,7 млрд руб., увеличившись на 18,3%.

💪Отметим также, что менеджмент компании повысил прогноз роста общего объема продаж с минимум 90% до минимум 100%.

🔮Несмотря на внушительную динамику валовых показателей, компании предстоит серьезная борьба за выход на безубыточный уровень, особенно учитывая высокую конкуренцию в сегменте площадок электронной коммерции. В качестве базового сценария мы моделируем выход Ozon Holdings в положительную зону по операционной и чистой прибыли в период 2024-2025 гг.

📝На наш взгляд, столь высокая оценка компании, заданная на IPO и сохраняющаяся на вторичном рынке, может объясняться не столько верой в перспективы высокой маржинальности бизнеса электронных торговых площадок, сколько ожиданиями приобретения компании крупными игроками сегмента площадок электронной коммерции.

🧐По итогам выхода отчетности и ожиданий роста продаж мы повысили прогноз выручки компании в текущем году, при этом чистый убыток был несколько увеличен на фоне снижения доли выручки в общих продажах, а также роста финансовых затрат.

⛔На данный момент расписки Ozon Holdings не входят в число наших приоритетов. Вместе с тем отметим, что результаты деятельности компании оказывают прямое влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

{kind=link}

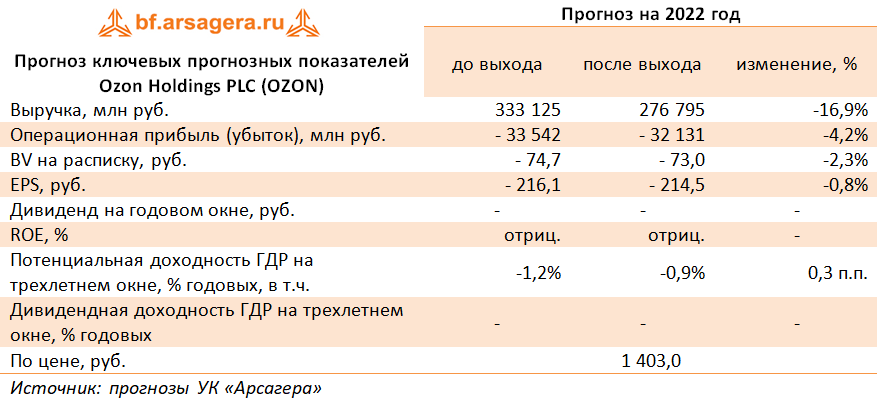

Ozon Holdings PLC, (OZON). Итоги 1 п/г 2021 г.: Значительный убыток несмотря на удвоение продаж

Компания Ozon Holdings PLC раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈В отчетном периоде показатель GMV (совокупный объем продаж) показал рост более чем в 2,1 раза и достиг 163,2 млрд руб. на фоне почти трёхкратного увеличения количества заказов до 75 млн. При этом количество активных покупателей показало более скромный рост (+80,4% до 18,4 млн чел.) на фоне повышения частоты совершения покупок. На наш взгляд, это связано с развитием Ozon Card в рамках финтех направления компании – карты с кэшбэком для оплаты покупок на Ozon, пользователи которой делают заказы примерно в 1,6 раза чаще, чем покупатели без карты.

📈Совокупная выручка Ozon Holdings выросла почти на 60% до 70,4 млрд руб. Большую часть выручки, как и прежде, составили доходы от продажи товаров (50,8 млрд руб.), однако доля выручки от оказания услуг выросла почти в 2,5 раза. Это в первую очередь связано с увеличением комиссионных доходов от маркетплейса (с 13,8 до 19,7 млрд руб.) на фоне повышения доли маркетплейса с 38% до 60% в совокупном объеме продаж. Данная динамика обусловлена растущим числом продавцов, которые используют Ozon в качестве площадки для реализации своих товаров: с начала года их количество увеличилось более, чем вдвое.

📈Операционные затраты выросли на 71,2% на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 68% до 55% в связи с масштабированием маркетплейса и оптимизацией операционного левериджа. Данный эффект был частично нивелирован затратами в связи с запуском работы новых фулфилмент-центров. В итоге операционный убыток увеличился более чем вдвое и составил 19,7 млрд руб.

📈Чистые финансовые расходы увеличились почти в 4 раза на фоне увеличения процентных расходов с 680 млн руб. до 1,8 млрд руб. в связи с повышением уровня долга (с 25 млрд руб. до 75 млрд руб.) за счет выпуска конвертируемых облигаций и возникших обязательств по аренде новых логистических центров. Кроме того, компания получила отрицательные курсовые разницы размером в 1,4 млрд руб. против положительных курсовых разниц в 53 млн руб. годом ранее.

📉 В итоге чистый убыток увеличился более, чем в 2,4 раза и составил около 22 млрд руб., приблизившись к уровню убытка за весь 2020 год.

☝️ Отметим, что компания планирует и дальше развивать свою логистическую инфраструктуру, инвестируя в строительство новых фулфилмент и сортировочных центров, чтобы обеспечить еще более высокую скорость доставки товара клиентам и нарастить свое конкурентное преимущество на стремительно растущем рынке электронной коммерции в России. Кроме того, компания намерена продолжать развитие финтех направления: в апреле она приобрела Oney Bank LLC, получив банковскую лицензию и возможность запустить свои финансовые сервисы, в том числе кредитование продавцов. Это позволит привлечь еще больше партнеров для сотрудничества, и как следствие, расширить ассортимент товаров.

🧐 По итогам ознакомления с вышедшей отчетностью мы повысили прогноз по GMV на текущий год, однако понизили прогноз по выручке в связи со снижением ее доли в совокупном объеме продаж с 57% до 43%. Помимо этого, мы подняли ожидаемый прогноз по убытку в том числе за счет увеличения себестоимости и затрат на логистику по итогам года. В то же время мы допускаем, что Ozon продолжит активно инвестировать в развитие логистической инфраструктуры в перспективе ближайших 2-3 лет, после чего операционные затраты по освоению новых мощностей снизятся, и у компании появится возможность прервать череду убытков.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

Компания Ozon Holdings PLC раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈В отчетном периоде показатель GMV (совокупный объем продаж) показал рост более чем в 2,1 раза и достиг 163,2 млрд руб. на фоне почти трёхкратного увеличения количества заказов до 75 млн. При этом количество активных покупателей показало более скромный рост (+80,4% до 18,4 млн чел.) на фоне повышения частоты совершения покупок. На наш взгляд, это связано с развитием Ozon Card в рамках финтех направления компании – карты с кэшбэком для оплаты покупок на Ozon, пользователи которой делают заказы примерно в 1,6 раза чаще, чем покупатели без карты.

📈Совокупная выручка Ozon Holdings выросла почти на 60% до 70,4 млрд руб. Большую часть выручки, как и прежде, составили доходы от продажи товаров (50,8 млрд руб.), однако доля выручки от оказания услуг выросла почти в 2,5 раза. Это в первую очередь связано с увеличением комиссионных доходов от маркетплейса (с 13,8 до 19,7 млрд руб.) на фоне повышения доли маркетплейса с 38% до 60% в совокупном объеме продаж. Данная динамика обусловлена растущим числом продавцов, которые используют Ozon в качестве площадки для реализации своих товаров: с начала года их количество увеличилось более, чем вдвое.

📈Операционные затраты выросли на 71,2% на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 68% до 55% в связи с масштабированием маркетплейса и оптимизацией операционного левериджа. Данный эффект был частично нивелирован затратами в связи с запуском работы новых фулфилмент-центров. В итоге операционный убыток увеличился более чем вдвое и составил 19,7 млрд руб.

📈Чистые финансовые расходы увеличились почти в 4 раза на фоне увеличения процентных расходов с 680 млн руб. до 1,8 млрд руб. в связи с повышением уровня долга (с 25 млрд руб. до 75 млрд руб.) за счет выпуска конвертируемых облигаций и возникших обязательств по аренде новых логистических центров. Кроме того, компания получила отрицательные курсовые разницы размером в 1,4 млрд руб. против положительных курсовых разниц в 53 млн руб. годом ранее.

📉 В итоге чистый убыток увеличился более, чем в 2,4 раза и составил около 22 млрд руб., приблизившись к уровню убытка за весь 2020 год.

☝️ Отметим, что компания планирует и дальше развивать свою логистическую инфраструктуру, инвестируя в строительство новых фулфилмент и сортировочных центров, чтобы обеспечить еще более высокую скорость доставки товара клиентам и нарастить свое конкурентное преимущество на стремительно растущем рынке электронной коммерции в России. Кроме того, компания намерена продолжать развитие финтех направления: в апреле она приобрела Oney Bank LLC, получив банковскую лицензию и возможность запустить свои финансовые сервисы, в том числе кредитование продавцов. Это позволит привлечь еще больше партнеров для сотрудничества, и как следствие, расширить ассортимент товаров.

🧐 По итогам ознакомления с вышедшей отчетностью мы повысили прогноз по GMV на текущий год, однако понизили прогноз по выручке в связи со снижением ее доли в совокупном объеме продаж с 57% до 43%. Помимо этого, мы подняли ожидаемый прогноз по убытку в том числе за счет увеличения себестоимости и затрат на логистику по итогам года. В то же время мы допускаем, что Ozon продолжит активно инвестировать в развитие логистической инфраструктуры в перспективе ближайших 2-3 лет, после чего операционные затраты по освоению новых мощностей снизятся, и у компании появится возможность прервать череду убытков.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

{kind=link}

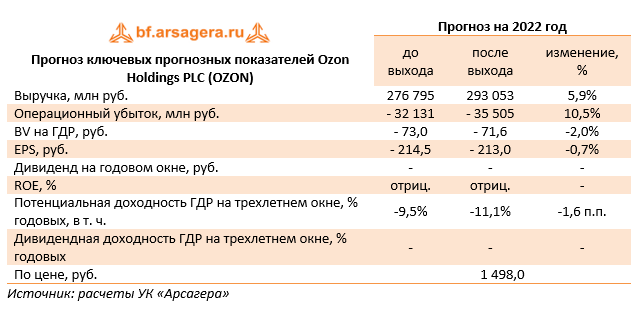

🛒 Ozon Holdings PLC, (OZON) Итоги 9 мес. 2021 г.: Опережающий рост расходов по сравнению с ростом выручки

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2021 г.

📈 В отчетном периоде показатель GMV (совокупный объем продаж) показал рост более чем в 2,2 раза и составил 271,4 млрд руб. на фоне роста числа заказов почти в три раза. При этом в третьем квартале был зафиксирован рекордный рост числа заказов на уровне 239%. Выручка компании показала рост на 68% и достигла 111,9 млрд руб. Наибольшими темпами росла выручка маркетплейса, которая превысила 26,3 млрд руб. а доля GMV маркетплейса достигла 62,9% от совокупной GMV Ozon (66,7% в прошедшем квартале по сравнению с 51,4% в третьем квартале прошлого года). Доходы от маркетплейса растут благодаря увеличению числа продавцов, с которыми сотрудничает Ozon: компании удалось привлечь свыше 60 тыс. продавцов за счет привлекательных условий фулфилмента и доставки, аналитических и рекламных инструментов. Доходы от продажи товаров выросли на 47,7% и составили 78 млрд руб. на фоне увеличения частоты заказов за счет лучшего качества обслуживания и, как следствие, более высокого NPS.

📈 Операционные расходы компании увеличились на 89,4% и составили 148,5 млрд руб. ввиду ускоренного расширения инфраструктуры, инвестиций в маркетинг, IT и привлечение талантов. Более чем вдвое выросли расходы на фулфилмент и доставку за счет необходимости обрабатывать большее число заказов, а также в силу ускоренного развития логистической сети. Трехзначными темпами росли затраты на маркетинг в связи с продолжением инвестиций в бренд и расширение базы клиентов, а также затраты по статье «Технологии и контент» в связи с привлечением новых талантов в IT и расходом на R&D проект в размере 370 млн руб.

📉 В итоге операционный убыток увеличился более чем в три раза до 36,6 млрд руб.

⚖️ По линии финансовых статей отметим увеличение процентных расходов с 1,4 млрд руб. до 3,7 млрд руб. ввиду роста долга за счет выпуска конвертируемых облигаций на сумму $750 млн в феврале текущего года, а также увеличения арендных обязательств более чем в два раза до 35,7 млрд руб. Это было компенсировано доходом в 4,3 млрд руб. от переоценки конвертируемых опционов, а также увеличением процентных доходов с 188 млн руб. до 745 млн руб.

📉 В итоге чистый убыток увеличился более чем в 2,7 раза и составил около 36 млрд руб.

💡 Дополнительно отметим, что Ozon повысил свой прогноз по росту GMV в 2021г. по сравнению с 2020г. со 110% до 120% с учетом опережающих темпов роста показателей продаж в отчетном периоде.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке на текущий год, отразив ускоренный рост числа заказов и средней частоты покупок клиента. В итоге потенциальная доходность немного подросла.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2021 г.

📈 В отчетном периоде показатель GMV (совокупный объем продаж) показал рост более чем в 2,2 раза и составил 271,4 млрд руб. на фоне роста числа заказов почти в три раза. При этом в третьем квартале был зафиксирован рекордный рост числа заказов на уровне 239%. Выручка компании показала рост на 68% и достигла 111,9 млрд руб. Наибольшими темпами росла выручка маркетплейса, которая превысила 26,3 млрд руб. а доля GMV маркетплейса достигла 62,9% от совокупной GMV Ozon (66,7% в прошедшем квартале по сравнению с 51,4% в третьем квартале прошлого года). Доходы от маркетплейса растут благодаря увеличению числа продавцов, с которыми сотрудничает Ozon: компании удалось привлечь свыше 60 тыс. продавцов за счет привлекательных условий фулфилмента и доставки, аналитических и рекламных инструментов. Доходы от продажи товаров выросли на 47,7% и составили 78 млрд руб. на фоне увеличения частоты заказов за счет лучшего качества обслуживания и, как следствие, более высокого NPS.

📈 Операционные расходы компании увеличились на 89,4% и составили 148,5 млрд руб. ввиду ускоренного расширения инфраструктуры, инвестиций в маркетинг, IT и привлечение талантов. Более чем вдвое выросли расходы на фулфилмент и доставку за счет необходимости обрабатывать большее число заказов, а также в силу ускоренного развития логистической сети. Трехзначными темпами росли затраты на маркетинг в связи с продолжением инвестиций в бренд и расширение базы клиентов, а также затраты по статье «Технологии и контент» в связи с привлечением новых талантов в IT и расходом на R&D проект в размере 370 млн руб.

📉 В итоге операционный убыток увеличился более чем в три раза до 36,6 млрд руб.

⚖️ По линии финансовых статей отметим увеличение процентных расходов с 1,4 млрд руб. до 3,7 млрд руб. ввиду роста долга за счет выпуска конвертируемых облигаций на сумму $750 млн в феврале текущего года, а также увеличения арендных обязательств более чем в два раза до 35,7 млрд руб. Это было компенсировано доходом в 4,3 млрд руб. от переоценки конвертируемых опционов, а также увеличением процентных доходов с 188 млн руб. до 745 млн руб.

📉 В итоге чистый убыток увеличился более чем в 2,7 раза и составил около 36 млрд руб.

💡 Дополнительно отметим, что Ozon повысил свой прогноз по росту GMV в 2021г. по сравнению с 2020г. со 110% до 120% с учетом опережающих темпов роста показателей продаж в отчетном периоде.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке на текущий год, отразив ускоренный рост числа заказов и средней частоты покупок клиента. В итоге потенциальная доходность немного подросла.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

{kind=link}

Ozon Holdings PLC, OZON Итоги 1 п/г 2022 года: трехкратный рост продавцов - главный драйвер развития маркетплейса

Компания Ozon Holdings PLC раскрыла отчетность за 1 п/г 2022 г.

В отчетном периоде компания зафиксировала существенные темпы роста валовых показателей: совокупный объем продаж вырос в 2,1 раза до 348,1 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 183,2 млн шт. Более чем наполовину выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 8,2 до 11,9 заказов.

Совокупная выручка Ozon Holdings выросла на 73,4% до 122,1 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (67,5 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, показавшая рост в 2,7 раза и составившая 42,1 млрд руб. в связи с утроением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы.

Операционные затраты компании выросли на 61,8%, составив 154,8 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 55,2% до 41,9% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток увеличился на 20,3% и составил 23,7 млрд руб. Стоит отметить, что квартальный убыток за второй квартал сократился в 2 раза по сравнению с первым кварталом текущего года.

В блоке финансовых статьей отметим получение чистых финансовых расходов в размере 1,6 млрд руб. на фоне очередной переоценки конвертируемых облигаций.

Напомним, что в результате делистинга расписок компании в марте 2022 года держатели облигаций получили право требовать выкуп бумаг, что привело к переоценке компанией обязательств, связанных с размещенными конвертируемыми облигациями, и отражением расходов в размере 8,6 млрд руб. При этом продолжился рост положительных курсовых разниц, составивших 10,9 млрд руб. против убытка в размере 1,4 млрд руб. годом ранее.

В итоге чистый убыток Ozon Holdings составил ч26,3 млрд руб., увеличившись на 19,5%.

Важной новостью явилась достигнутая договоренность с держателями конвертируемых еврооблигаций о продлении моратория на право требования досрочного погашения бумаг до 13 сентября текущего года. Обратите внимание, то ранее компания заключила соглашение с 35,9% держателей облигаций о приостановке реализации прав по облигациям на сумму $750,0 млн до 30 августа текущего года для содействия в реструктуризации долга.

По итогам вышедшей отчетности мы понизили прогноз по GMV и выручке на текущий год, отразив снижение средней стоимости заказа. При этом операционный убыток был несколько сокращен на фоне снижения доли операционных затрат в совокупном объеме продаж. В связи с положительным эффектом операционного рычага прогноз по чистой прибыли на 2024-2025гг. был незначительно повышен, в результате потенциальная доходность не претерпела существенных изменений.

На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#OZON #Озон #блогофорум

Компания Ozon Holdings PLC раскрыла отчетность за 1 п/г 2022 г.

В отчетном периоде компания зафиксировала существенные темпы роста валовых показателей: совокупный объем продаж вырос в 2,1 раза до 348,1 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 183,2 млн шт. Более чем наполовину выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 8,2 до 11,9 заказов.

Совокупная выручка Ozon Holdings выросла на 73,4% до 122,1 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (67,5 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, показавшая рост в 2,7 раза и составившая 42,1 млрд руб. в связи с утроением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы.

Операционные затраты компании выросли на 61,8%, составив 154,8 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 55,2% до 41,9% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток увеличился на 20,3% и составил 23,7 млрд руб. Стоит отметить, что квартальный убыток за второй квартал сократился в 2 раза по сравнению с первым кварталом текущего года.

В блоке финансовых статьей отметим получение чистых финансовых расходов в размере 1,6 млрд руб. на фоне очередной переоценки конвертируемых облигаций.

Напомним, что в результате делистинга расписок компании в марте 2022 года держатели облигаций получили право требовать выкуп бумаг, что привело к переоценке компанией обязательств, связанных с размещенными конвертируемыми облигациями, и отражением расходов в размере 8,6 млрд руб. При этом продолжился рост положительных курсовых разниц, составивших 10,9 млрд руб. против убытка в размере 1,4 млрд руб. годом ранее.

В итоге чистый убыток Ozon Holdings составил ч26,3 млрд руб., увеличившись на 19,5%.

Важной новостью явилась достигнутая договоренность с держателями конвертируемых еврооблигаций о продлении моратория на право требования досрочного погашения бумаг до 13 сентября текущего года. Обратите внимание, то ранее компания заключила соглашение с 35,9% держателей облигаций о приостановке реализации прав по облигациям на сумму $750,0 млн до 30 августа текущего года для содействия в реструктуризации долга.

По итогам вышедшей отчетности мы понизили прогноз по GMV и выручке на текущий год, отразив снижение средней стоимости заказа. При этом операционный убыток был несколько сокращен на фоне снижения доли операционных затрат в совокупном объеме продаж. В связи с положительным эффектом операционного рычага прогноз по чистой прибыли на 2024-2025гг. был незначительно повышен, в результате потенциальная доходность не претерпела существенных изменений.

На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#OZON #Озон #блогофорум

{kind=link}

🛒 Ozon Holdings PLC, (OZON). Итоги 9 мес. 2022 года: квартальный операционный убыток сокращается на фоне отрицательного собственного капитала

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2022 г.

📈В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос практически вдвое до 536,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 290,7 млн шт. Более чем наполовину выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 8,2 до 11,9 единиц.

📈Совокупная выручка Ozon Holdings выросла на 64,0% до 122,1 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (94,1 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, показавшая рост в 2,4 раза и составившая 65,0 млрд руб. в связи с утроением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности увеличение рекламных доходов с 5,3 млрд руб. до 15,1 млрд руб.: по данным компании, более 60% продавцов являются пользователями рекламных услуг. Это приводит к увеличению GMV примерно в 4,6 раза выше у продавцов, использующих алгоритмы продвижения.

📈 Операционные затраты компании выросли в полтора раза, составив 223,9 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 54,7% до 41,8% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток увеличился на 10,6% и составил 40,5 млрд руб. Без учета единовременных расходов, связанных в пожаром (10,8 млрд руб.) квартальный операционный убыток составил 6,0 млрд руб., уменьшившись по сравнению с предыдущим кварталом.

В блоке финансовых статьей отметим отрицательную переоценку конвертируемых облигаций, отраженную в отчетности еще по итогам первого квартала текущего года. Напомним, что в результате делистинга расписок компании в марте 2022 года держатели облигаций получили право требовать выкуп бумаг, что привело к переоценке компанией обязательств, связанных с размещенными конвертируемыми облигациями, и отражением расходов в размере 8,6 млрд руб. При этом положительные курсовые разницы составили 9,0 млрд руб. против убытка в размере 0,9 млрд руб. годом ранее. Сальдо процентных выплат выросло с 3,0 млрд руб. до 6,1 млрд руб. на фоне увеличения долга и удорожания его обслуживания.

💰В итоге чистый убыток Ozon Holdings составил 47,0 млрд руб., увеличившись на 30,5%.

📉 Отметим, что по итогам отчетного периода собственный капитал компании вновь опустился в отрицательную зону (-8,2 млрд руб.), сократившись в текущем году с 30,6 млрд руб.

📌 Важной корпоративной новостью явилась реструктуризация конвертируемых облигаций компании на сумму $750 млн со сроком погашения в 2026 году, одобренная владельцами более 75% выпуска. Таким образом, действие технического дефолта по данным облигациям прекращено.

🧐 По итогам вышедшей отчетности мы повысили прогноз по GMV и выручке на текущий год, отразив увеличение частоты клиентских покупок. При этом операционный убыток был несколько увеличен на фоне роста единовременных. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг незначительно сократилась.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

#блогофорум #озон #ozon

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2022 г.

📈В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос практически вдвое до 536,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 290,7 млн шт. Более чем наполовину выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 8,2 до 11,9 единиц.

📈Совокупная выручка Ozon Holdings выросла на 64,0% до 122,1 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (94,1 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, показавшая рост в 2,4 раза и составившая 65,0 млрд руб. в связи с утроением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности увеличение рекламных доходов с 5,3 млрд руб. до 15,1 млрд руб.: по данным компании, более 60% продавцов являются пользователями рекламных услуг. Это приводит к увеличению GMV примерно в 4,6 раза выше у продавцов, использующих алгоритмы продвижения.

📈 Операционные затраты компании выросли в полтора раза, составив 223,9 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 54,7% до 41,8% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток увеличился на 10,6% и составил 40,5 млрд руб. Без учета единовременных расходов, связанных в пожаром (10,8 млрд руб.) квартальный операционный убыток составил 6,0 млрд руб., уменьшившись по сравнению с предыдущим кварталом.

В блоке финансовых статьей отметим отрицательную переоценку конвертируемых облигаций, отраженную в отчетности еще по итогам первого квартала текущего года. Напомним, что в результате делистинга расписок компании в марте 2022 года держатели облигаций получили право требовать выкуп бумаг, что привело к переоценке компанией обязательств, связанных с размещенными конвертируемыми облигациями, и отражением расходов в размере 8,6 млрд руб. При этом положительные курсовые разницы составили 9,0 млрд руб. против убытка в размере 0,9 млрд руб. годом ранее. Сальдо процентных выплат выросло с 3,0 млрд руб. до 6,1 млрд руб. на фоне увеличения долга и удорожания его обслуживания.

💰В итоге чистый убыток Ozon Holdings составил 47,0 млрд руб., увеличившись на 30,5%.

📉 Отметим, что по итогам отчетного периода собственный капитал компании вновь опустился в отрицательную зону (-8,2 млрд руб.), сократившись в текущем году с 30,6 млрд руб.

📌 Важной корпоративной новостью явилась реструктуризация конвертируемых облигаций компании на сумму $750 млн со сроком погашения в 2026 году, одобренная владельцами более 75% выпуска. Таким образом, действие технического дефолта по данным облигациям прекращено.

🧐 По итогам вышедшей отчетности мы повысили прогноз по GMV и выручке на текущий год, отразив увеличение частоты клиентских покупок. При этом операционный убыток был несколько увеличен на фоне роста единовременных. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг незначительно сократилась.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

#блогофорум #озон #ozon

{kind=link}