🔥 Юнипро (UPRO): обесценение основных средств подкосило итоговый результат

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉Выручка компании сократилась на 7,4% до 54,8 млрд руб. Основными факторами падения стали снижение объема генерации электростанциями компании и падение цен РСВ на фоне аномально теплой погоды в 1 кв. 2020 г. и пандемии COVID-19 во 2 кв. 2020 г.

🎢Операционные расходы сократились лишь на 1,2%, составив 42,4 млрд руб., что обусловлено признанием обесценения по основным средствам в размере 1,9 млрд руб. Кроме того, возросли расходы на покупную электроэнергию (+60,6%, 1,9 млрд руб.). При этом отметим снижение расходов на топливо (-7,3%, 23,3 млрд руб.) и затрат на ремонт и техническое обслуживание (-10,1%, 1,3 млрд руб.).

📉В результате операционная прибыль компании сократилась почти на четверть, составив 12,5 млрд руб.

💵На смену чистым финансовым доходам в прошлом году пришли нетто-расходы в размере 38 млн руб., природу которых компания не раскрыла. В итоге чистая прибыль Юнипро составила 10,2 млрд руб. (-25,7%).

💰Напомним, что, согласно новой дивидендной политике компания намеревалась увеличить выплаты и в 2020-2022 гг. были планы направлять на дивиденды 20 млрд руб. в год. Предполагалось, что выплаты в значительной степени финансировались бы доходами от третьего энергоблока Березовской ГРЭС. В связи с переносом сроков ввода третьего энергоблока, компания подтвердила свое намерение направить на дивиденды в декабре 2020 г. - не 13 млрд руб., а лишь 7 млрд руб. При этом руководство Юнипро сохраняет планы направлять 20 млрд руб. на дивиденды в 2021-2022 гг. и может продлить текущую дивидендную политику до 2024 г.

📌По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

⛔По нашим оценкам, акции компании торгуются с P/E 2020 около 12,0 и не входят в число наших приоритетов.

#юнипро #upro #блогофорум

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉Выручка компании сократилась на 7,4% до 54,8 млрд руб. Основными факторами падения стали снижение объема генерации электростанциями компании и падение цен РСВ на фоне аномально теплой погоды в 1 кв. 2020 г. и пандемии COVID-19 во 2 кв. 2020 г.

🎢Операционные расходы сократились лишь на 1,2%, составив 42,4 млрд руб., что обусловлено признанием обесценения по основным средствам в размере 1,9 млрд руб. Кроме того, возросли расходы на покупную электроэнергию (+60,6%, 1,9 млрд руб.). При этом отметим снижение расходов на топливо (-7,3%, 23,3 млрд руб.) и затрат на ремонт и техническое обслуживание (-10,1%, 1,3 млрд руб.).

📉В результате операционная прибыль компании сократилась почти на четверть, составив 12,5 млрд руб.

💵На смену чистым финансовым доходам в прошлом году пришли нетто-расходы в размере 38 млн руб., природу которых компания не раскрыла. В итоге чистая прибыль Юнипро составила 10,2 млрд руб. (-25,7%).

💰Напомним, что, согласно новой дивидендной политике компания намеревалась увеличить выплаты и в 2020-2022 гг. были планы направлять на дивиденды 20 млрд руб. в год. Предполагалось, что выплаты в значительной степени финансировались бы доходами от третьего энергоблока Березовской ГРЭС. В связи с переносом сроков ввода третьего энергоблока, компания подтвердила свое намерение направить на дивиденды в декабре 2020 г. - не 13 млрд руб., а лишь 7 млрд руб. При этом руководство Юнипро сохраняет планы направлять 20 млрд руб. на дивиденды в 2021-2022 гг. и может продлить текущую дивидендную политику до 2024 г.

📌По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

⛔По нашим оценкам, акции компании торгуются с P/E 2020 около 12,0 и не входят в число наших приоритетов.

#юнипро #upro #блогофорум

{kind=link}

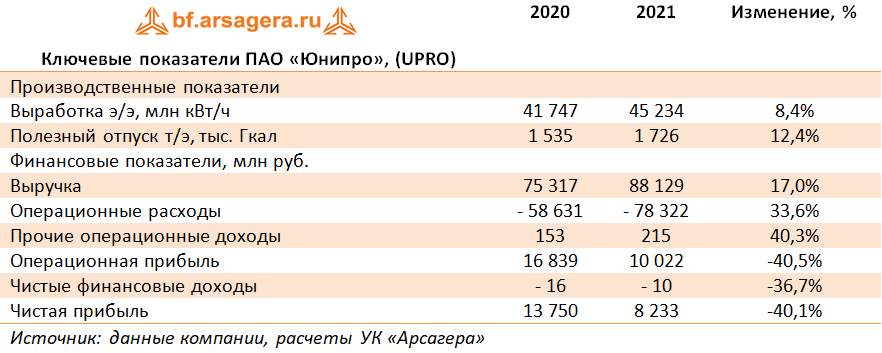

🔋ЮНИПРО: минимум по чистой прибыли позади

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Выручка компании сократилась на 6,2% до 75,3 млрд руб. Основными факторами падения стали снижение объема генерации электростанциями компании и падение цен РСВ на фоне аномально теплой погоды в 1 кв. 2020 г. и пандемии COVID-19 в 2020 г. Помимо этого, негативное влияние на доходы компании оказало снижение платежей по ДПМ вследствие сокращения доходности облигаций и корректировкой коэффициента РСВ, используемого при расчете цены ДПМ.

📈 Операционные расходы выросли на 0,8%, составив 58,6 млрд руб., что обусловлено признанием обесценения по основным средствам в размере 2,2 млрд руб. Кроме того, на две трети возросли расходы на покупную электроэнергию до 2,7 млрд руб. При этом отметим снижение расходов на топливо (-5,5%, 32,4 млрд руб.) и затрат на ремонт и техническое обслуживание (-4,7%, 1,9 млрд руб.).

💰В результате операционная прибыль компании сократилась на четверть, составив 16,8 млрд руб.

💸 На смену чистым финансовым доходам в прошлом году пришли нетто-расходы в размере 16 млн руб., главным образом, по причине получения отрицательных курсовых разниц (128,5 млн руб.). В итоге чистая прибыль Юнипро составила 10,8 млрд руб. (-27,1%).

💡 Среди прочих моментов отметим приближающийся запуск блока № 3 Березовской ГРЭС. Как ожидается, он будет запущен в марте, а уже с апреля компания начнет получать по нему плату за мощность по ДПМ. Это обстоятельство, как ожидается, полностью компенсирует снижение доходов, вызванное окончанием ДПМ для энергоблоков ПГУ. В результате до 2024 года создается база для роста операционной прибыли, и, ка следствие, дивидендных выплат акционерам в размере 20 млрд руб. ежегодно.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых результатов компании на период 2022-2023 гг., что привело к некоторому увеличению потенциальной доходности акций компании.

⛔По нашим оценкам, акции компании торгуются с P/E 2021 около 10,0 и не входят в число наших приоритетов.

#блогофорум #юнипро #upro

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Выручка компании сократилась на 6,2% до 75,3 млрд руб. Основными факторами падения стали снижение объема генерации электростанциями компании и падение цен РСВ на фоне аномально теплой погоды в 1 кв. 2020 г. и пандемии COVID-19 в 2020 г. Помимо этого, негативное влияние на доходы компании оказало снижение платежей по ДПМ вследствие сокращения доходности облигаций и корректировкой коэффициента РСВ, используемого при расчете цены ДПМ.

📈 Операционные расходы выросли на 0,8%, составив 58,6 млрд руб., что обусловлено признанием обесценения по основным средствам в размере 2,2 млрд руб. Кроме того, на две трети возросли расходы на покупную электроэнергию до 2,7 млрд руб. При этом отметим снижение расходов на топливо (-5,5%, 32,4 млрд руб.) и затрат на ремонт и техническое обслуживание (-4,7%, 1,9 млрд руб.).

💰В результате операционная прибыль компании сократилась на четверть, составив 16,8 млрд руб.

💸 На смену чистым финансовым доходам в прошлом году пришли нетто-расходы в размере 16 млн руб., главным образом, по причине получения отрицательных курсовых разниц (128,5 млн руб.). В итоге чистая прибыль Юнипро составила 10,8 млрд руб. (-27,1%).

💡 Среди прочих моментов отметим приближающийся запуск блока № 3 Березовской ГРЭС. Как ожидается, он будет запущен в марте, а уже с апреля компания начнет получать по нему плату за мощность по ДПМ. Это обстоятельство, как ожидается, полностью компенсирует снижение доходов, вызванное окончанием ДПМ для энергоблоков ПГУ. В результате до 2024 года создается база для роста операционной прибыли, и, ка следствие, дивидендных выплат акционерам в размере 20 млрд руб. ежегодно.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых результатов компании на период 2022-2023 гг., что привело к некоторому увеличению потенциальной доходности акций компании.

⛔По нашим оценкам, акции компании торгуются с P/E 2021 около 10,0 и не входят в число наших приоритетов.

#блогофорум #юнипро #upro

{kind=link}

⚡ Юнипро (UPRO) Итоги 1 кв. 2021 г.: долгожданный запуск Березовской ГРЭС

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

💸 Выручка компании увеличилась на 5,3% до 21,5 млрд руб. Основными факторами роста стали высокий уровень платежной дисциплины прежних неплательщиков Северо-Кавказского федерального округа и республики Тыва, увеличение выработки электроэнергии, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19 и влиянием холодной зимы, а также увеличением экспорта электроэнергии ,а также рост цены РСВ в первой ценовой зоне.

📝 Операционные расходы выросли на 13,5%, составив 16,5 млрд руб. на фоне увеличения расходов на топливо до 10,6 млрд руб. (+23,3%) и амортизационных отчислений до 1,8 млрд руб. (+17,8%). В результате операционная прибыль компании сократилась Юнипро (UPRO) на 15,3%, составив 5 млрд руб. Отметим, что в целом снижение операционной прибыли можно объяснить замещением высокомаржинальных доходов от ДПМ менее маржинальными по электроэнергии.

📌 На смену чистым финансовым доходам в прошлом году пришли нетто-расходы в размере 21 млн руб. В итоге чистая прибыль Юнипро составила 4 млрд руб. (-15,3%).

☝ Среди прочих моментов отметим запуск в эксплуатацию блока № 3 Березовской ГРЭС, что по новому положению дивидендной политики должно обеспе6чить повышенные дивидендные выплаты. Компания начнет получать по нему плату за мощность по ДПМ с мая текущего года. Отметим, что это обстоятельство должно полностью компенсировать снижение доходов, вызванное окончанием ДПМ для энергоблоков ПГУ. Согласно рекомендации совета директоров дивидендные выплаты по итогам 2020 года составят 8 млрд руб. и будут выплачены в июне/июле 2021 г. Первый стабильный полугодовой платеж запланирован на декабрь 2021 г. При этом в компании отметили, что увеличение дивидендов в 2021 г. с 18 млрд руб. до 20 млрд руб., возможно при более эффективной загрузке мощности третьего энергоблока Березовской ГРЭС. Добавим, что до 2024 года (окончание срока действия договора ДПМ) создается база для роста операционной прибыли, и, ка следствие, дивидендных выплат акционерам в размере 20 млрд руб. ежегодно.

💭 По итогам вышедшей отчетности мы незначительно скорректировали прогноз финансовых показателей в части некоторого роста операционных расходов. Помимо этого, мы подняли прогноз по ожидаемым дивидендным выплатам в текущем году.

⛔ Акции компании обращаются с P/E 2021 – 10 и P/BV 2020 – 1,4 и в число наших приоритетов не входят.

#UPRO #Юнипро #блогофорум

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

💸 Выручка компании увеличилась на 5,3% до 21,5 млрд руб. Основными факторами роста стали высокий уровень платежной дисциплины прежних неплательщиков Северо-Кавказского федерального округа и республики Тыва, увеличение выработки электроэнергии, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19 и влиянием холодной зимы, а также увеличением экспорта электроэнергии ,а также рост цены РСВ в первой ценовой зоне.

📝 Операционные расходы выросли на 13,5%, составив 16,5 млрд руб. на фоне увеличения расходов на топливо до 10,6 млрд руб. (+23,3%) и амортизационных отчислений до 1,8 млрд руб. (+17,8%). В результате операционная прибыль компании сократилась Юнипро (UPRO) на 15,3%, составив 5 млрд руб. Отметим, что в целом снижение операционной прибыли можно объяснить замещением высокомаржинальных доходов от ДПМ менее маржинальными по электроэнергии.

📌 На смену чистым финансовым доходам в прошлом году пришли нетто-расходы в размере 21 млн руб. В итоге чистая прибыль Юнипро составила 4 млрд руб. (-15,3%).

☝ Среди прочих моментов отметим запуск в эксплуатацию блока № 3 Березовской ГРЭС, что по новому положению дивидендной политики должно обеспе6чить повышенные дивидендные выплаты. Компания начнет получать по нему плату за мощность по ДПМ с мая текущего года. Отметим, что это обстоятельство должно полностью компенсировать снижение доходов, вызванное окончанием ДПМ для энергоблоков ПГУ. Согласно рекомендации совета директоров дивидендные выплаты по итогам 2020 года составят 8 млрд руб. и будут выплачены в июне/июле 2021 г. Первый стабильный полугодовой платеж запланирован на декабрь 2021 г. При этом в компании отметили, что увеличение дивидендов в 2021 г. с 18 млрд руб. до 20 млрд руб., возможно при более эффективной загрузке мощности третьего энергоблока Березовской ГРЭС. Добавим, что до 2024 года (окончание срока действия договора ДПМ) создается база для роста операционной прибыли, и, ка следствие, дивидендных выплат акционерам в размере 20 млрд руб. ежегодно.

💭 По итогам вышедшей отчетности мы незначительно скорректировали прогноз финансовых показателей в части некоторого роста операционных расходов. Помимо этого, мы подняли прогноз по ожидаемым дивидендным выплатам в текущем году.

⛔ Акции компании обращаются с P/E 2021 – 10 и P/BV 2020 – 1,4 и в число наших приоритетов не входят.

#UPRO #Юнипро #блогофорум

{kind=link}

⚡️Юнипро (UPRO) бывш. Э.ОН Россия (EONR) Итоги 1 п/г 2021 г.: запуск Березовской ГРЭС позволяет наращивать операционную прибыль

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Выручка компании увеличилась на 12,1% до 42,1 млрд руб. Основными факторами роста стали завершение ремонтно-восстановительных работ на энергоблоке №3 Березовской ГРЭС и возобновление платежей по ДПМ с мая 2021 г., увеличение выработки электроэнергии, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19, увеличением экспорта электроэнергии и влиянием холодной зимы и рекордно высокой температуры в мае-июне 2021 года. Помимо этого, среди факторов увеличения выручки компания выделяет и рост цены РСВ в первой ценовой зоне.

📈Операционные расходы выросли на 8,6%, составив 31,8 млрд руб. на фоне увеличения расходов на топливо до 19 млрд руб. (+20,3%) и амортизационных отчислений до 3,7 млрд руб. (+21,2%). В результате операционная прибыль компании увеличилась на 24,7%, составив 10,4 млрд руб. Отметим, что в целом рост операционной прибыли можно объяснить снижением отрицательного эффекта от истечения срока действия высокодоходных ДПМ блоков ПГУ за счет первых доходов по ДПМ для восстановленного энергоблока на Березовской ГРЭС.

📉Чистые финансовые доходы сократились с 213 млн руб. до 7 млн руб. из-за снижения процентных ставок по депозитам и отсутствия положительных курсовых разниц в отчетном периоде.

💰В итоге чистая прибыль Юнипро составила 8,5 млрд руб. (+22,6%).

💡Вместе с выходом отчетности руководство компании скорректировало прогноз по EBIDTA в текущем году с 25-28 млрд руб. до 26-28 млрд руб. в связи с ожидаемой более высокой доступностью восстановленного энергоблока на Березовской ГРЭС. В то же время прогноз по EBITDA на 2022 г. сохранен на уровне 33–37 млрд руб. Добавим, также что Юнипро скорректировала свои планы по выплате дивидендов в 2021 г. до 20 млрд руб. с предыдущих 18–20 млрд руб. Таким образом, до 2024 года (окончание срока действия договора ДПМ) создается база для роста операционной прибыли, и, ка следствие, дивидендных выплат акционерам в размере 20 млрд руб. ежегодно.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей текущего года в части более скромных темпов роста продажи электроэнергии и некоторого роста операционных расходов. Помимо этого, мы подняли прогноз по ожидаемым дивидендным выплатам в текущем году. Снижение потенциальной доходности акций в основном связано с удлинением срока выхода акций компании в область биссектрисы Арсагеры.

⛔️Акции компании обращаются с P/E 2021–10,5 и P/BV 2020–1,5 и в число наших приоритетов не входят.

#UPRO #Юнипро #блогофорум

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Выручка компании увеличилась на 12,1% до 42,1 млрд руб. Основными факторами роста стали завершение ремонтно-восстановительных работ на энергоблоке №3 Березовской ГРЭС и возобновление платежей по ДПМ с мая 2021 г., увеличение выработки электроэнергии, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19, увеличением экспорта электроэнергии и влиянием холодной зимы и рекордно высокой температуры в мае-июне 2021 года. Помимо этого, среди факторов увеличения выручки компания выделяет и рост цены РСВ в первой ценовой зоне.

📈Операционные расходы выросли на 8,6%, составив 31,8 млрд руб. на фоне увеличения расходов на топливо до 19 млрд руб. (+20,3%) и амортизационных отчислений до 3,7 млрд руб. (+21,2%). В результате операционная прибыль компании увеличилась на 24,7%, составив 10,4 млрд руб. Отметим, что в целом рост операционной прибыли можно объяснить снижением отрицательного эффекта от истечения срока действия высокодоходных ДПМ блоков ПГУ за счет первых доходов по ДПМ для восстановленного энергоблока на Березовской ГРЭС.

📉Чистые финансовые доходы сократились с 213 млн руб. до 7 млн руб. из-за снижения процентных ставок по депозитам и отсутствия положительных курсовых разниц в отчетном периоде.

💰В итоге чистая прибыль Юнипро составила 8,5 млрд руб. (+22,6%).

💡Вместе с выходом отчетности руководство компании скорректировало прогноз по EBIDTA в текущем году с 25-28 млрд руб. до 26-28 млрд руб. в связи с ожидаемой более высокой доступностью восстановленного энергоблока на Березовской ГРЭС. В то же время прогноз по EBITDA на 2022 г. сохранен на уровне 33–37 млрд руб. Добавим, также что Юнипро скорректировала свои планы по выплате дивидендов в 2021 г. до 20 млрд руб. с предыдущих 18–20 млрд руб. Таким образом, до 2024 года (окончание срока действия договора ДПМ) создается база для роста операционной прибыли, и, ка следствие, дивидендных выплат акционерам в размере 20 млрд руб. ежегодно.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей текущего года в части более скромных темпов роста продажи электроэнергии и некоторого роста операционных расходов. Помимо этого, мы подняли прогноз по ожидаемым дивидендным выплатам в текущем году. Снижение потенциальной доходности акций в основном связано с удлинением срока выхода акций компании в область биссектрисы Арсагеры.

⛔️Акции компании обращаются с P/E 2021–10,5 и P/BV 2020–1,5 и в число наших приоритетов не входят.

#UPRO #Юнипро #блогофорум

{kind=link}

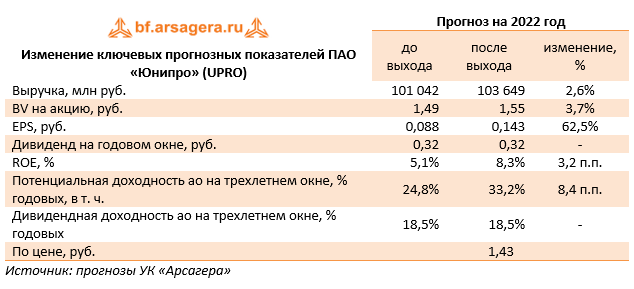

Юнипро UPRO Итоги 2021 года: значительное обесценение основных средств маскирует неплохие результаты

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2021 год.

Выручка компании увеличилась на 17,0% до 88,1 млрд руб. Основными факторами роста стали завершение ремонтно-восстановительных работ на энергоблоке №3 Березовской ГРЭС и возобновление платежей по ДПМ с мая 2021 г., увеличение выработки электроэнергии, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19, увеличением экспорта электроэнергии и влиянием холодной зимы и рекордно высокой температуры в мае-июне 2021 года. Помимо этого, среди факторов увеличения выручки компания выделяет и рост цены РСВ в первой ценовой зоне.

Операционные расходы выросли на треть, составив 78,3 млрд руб. на фоне увеличения расходов на топливо до 39,0 млрд руб. (+20,7%) и амортизационных отчислений до 7,9 млрд руб. (+28,3%). Дополнительно компания отразила обесценение основных средств компании на сумму 11,5 млрд руб., большая часть которого приходится на активы Березовской ГРЭС (10,5 млрд руб.).

В результате операционная прибыль компании сократилась на 40,5%, составив 10,0 млрд руб.

На фоне близких к нулевым результатам блока финансовых статей чистая прибыль Юнипро составила 8,2 млрд руб. (-40,1%). Без учета единовременных эффектов чистая прибыль компании составила 17,9 млрд руб. (+9,2%).

Из прочих моментов отметим ожидающийся в конце марта ввод в эксплуатацию энергоблока Сургутской ГРЭС-2. Это обстоятельство, как ожидается, способно увеличить показатель EBIDTA с 30 млрд руб. до 34–36 млрд руб. Добавим также, что Юнипро подтвердила свои планы по выплате дивидендов по 20 млрд руб. ежегодно в ближайшие годы.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент бумаги Юнипро не входят в состав наших портфели акций.

#Юнипро #UPRO #блогофорум

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2021 год.

Выручка компании увеличилась на 17,0% до 88,1 млрд руб. Основными факторами роста стали завершение ремонтно-восстановительных работ на энергоблоке №3 Березовской ГРЭС и возобновление платежей по ДПМ с мая 2021 г., увеличение выработки электроэнергии, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19, увеличением экспорта электроэнергии и влиянием холодной зимы и рекордно высокой температуры в мае-июне 2021 года. Помимо этого, среди факторов увеличения выручки компания выделяет и рост цены РСВ в первой ценовой зоне.

Операционные расходы выросли на треть, составив 78,3 млрд руб. на фоне увеличения расходов на топливо до 39,0 млрд руб. (+20,7%) и амортизационных отчислений до 7,9 млрд руб. (+28,3%). Дополнительно компания отразила обесценение основных средств компании на сумму 11,5 млрд руб., большая часть которого приходится на активы Березовской ГРЭС (10,5 млрд руб.).

В результате операционная прибыль компании сократилась на 40,5%, составив 10,0 млрд руб.

На фоне близких к нулевым результатам блока финансовых статей чистая прибыль Юнипро составила 8,2 млрд руб. (-40,1%). Без учета единовременных эффектов чистая прибыль компании составила 17,9 млрд руб. (+9,2%).

Из прочих моментов отметим ожидающийся в конце марта ввод в эксплуатацию энергоблока Сургутской ГРЭС-2. Это обстоятельство, как ожидается, способно увеличить показатель EBIDTA с 30 млрд руб. до 34–36 млрд руб. Добавим также, что Юнипро подтвердила свои планы по выплате дивидендов по 20 млрд руб. ежегодно в ближайшие годы.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент бумаги Юнипро не входят в состав наших портфели акций.

#Юнипро #UPRO #блогофорум

{kind=link}

Юнипро, (UPRO). Итоги 9 мес. 2022 года: под знаком роста энергетической рентабельности

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

📈 Выручка компании увеличилась на 21,8% до 77,6 млрд руб. Основными факторами роста стали получение платежей по договору о предоставлении мощности (ДПМ) блока №3 Березовской ГРЭС, а также увеличение выработки электроэнергии, обусловленное ростом энергопотребления. Помимо этого, среди факторов увеличения выручки компания выделяет рост цены РСВ в первой и второй ценовых зонах в 2022 году относительно прошлого года (+2% в I ценовой зоне, +24% во II ценовой зоне). Отметим, что производство тепловой энергии снизилось на 13,2% на фоне более теплых погодных условий в начале текущего года.

📈 Значительный рост операционных расходов связан с обесценением активов в размере 20,3 млрд руб., вызванным изменением прогноза макроэкономических показателей на фоне геополитической обстановки. Помимо этого, отметим рост расходов на топливо до 32,7 млрд руб. (+15,5%), расходов на персонал до 5,9 млрд руб. (+6,8%) и затрат на ремонт и техническое обслуживание до 1,7 млрд руб. (+45,7%).

📈 Существенное увеличение прочих операционных доходов обусловлено получением компенсации от подрядчика в пользу компании.

📉В результате операционная прибыль упала в 2,6 раза и составила 5,9 млрд руб.

📈 Рост чистых финансовых доходов обусловлен увеличением процентных доходов на фоне роста процентных ставок.

💰 В результате чистая прибыль Юнипро составила 5,1 млрд руб., сократившись в 2,4 раза. Без учета единовременных эффектов чистая прибыль компании составила 21,5 млрд руб., прибавив две трети по сравнению с прошлым годом.

💸 Что касается возможных дивидендных выплат, то руководство компании продолжает вести переговоры по вопросу распределения прибыли с Uniper. Ожидается, что выплаты могут составить 10–20 млрд руб., при этом вариант байбэка на данный момент не рассматривается. Помимо этого, менеджмент повысил прогноз по EBIDTA на текущий год с 34–38 млрд руб. до 38–40 млрд руб. на фоне роста маржи по электроэнергии в результате роста энергопотребления и высоких цен на РСВ.

📌 Дополнительно отметим, что на сегодняшний день остается актуальным вопрос выхода из актива финского Fortum. В случае продажи для участников рынка важна будет оценка компании, а также наличие или отсутствие оферты.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании, отразив улучшение в операционной деятельности и повышение прогноза по EBITDA на текущий год. В итоге потенциальная доходность акций Юнипро выросла.

⛔️ Акции компании обращаются с P/BV 2022 около 0,9 и пока не входят в число наших приоритетов.

##блогофорум #UPRO #юнипро

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

📈 Выручка компании увеличилась на 21,8% до 77,6 млрд руб. Основными факторами роста стали получение платежей по договору о предоставлении мощности (ДПМ) блока №3 Березовской ГРЭС, а также увеличение выработки электроэнергии, обусловленное ростом энергопотребления. Помимо этого, среди факторов увеличения выручки компания выделяет рост цены РСВ в первой и второй ценовых зонах в 2022 году относительно прошлого года (+2% в I ценовой зоне, +24% во II ценовой зоне). Отметим, что производство тепловой энергии снизилось на 13,2% на фоне более теплых погодных условий в начале текущего года.

📈 Значительный рост операционных расходов связан с обесценением активов в размере 20,3 млрд руб., вызванным изменением прогноза макроэкономических показателей на фоне геополитической обстановки. Помимо этого, отметим рост расходов на топливо до 32,7 млрд руб. (+15,5%), расходов на персонал до 5,9 млрд руб. (+6,8%) и затрат на ремонт и техническое обслуживание до 1,7 млрд руб. (+45,7%).

📈 Существенное увеличение прочих операционных доходов обусловлено получением компенсации от подрядчика в пользу компании.

📉В результате операционная прибыль упала в 2,6 раза и составила 5,9 млрд руб.

📈 Рост чистых финансовых доходов обусловлен увеличением процентных доходов на фоне роста процентных ставок.

💰 В результате чистая прибыль Юнипро составила 5,1 млрд руб., сократившись в 2,4 раза. Без учета единовременных эффектов чистая прибыль компании составила 21,5 млрд руб., прибавив две трети по сравнению с прошлым годом.

💸 Что касается возможных дивидендных выплат, то руководство компании продолжает вести переговоры по вопросу распределения прибыли с Uniper. Ожидается, что выплаты могут составить 10–20 млрд руб., при этом вариант байбэка на данный момент не рассматривается. Помимо этого, менеджмент повысил прогноз по EBIDTA на текущий год с 34–38 млрд руб. до 38–40 млрд руб. на фоне роста маржи по электроэнергии в результате роста энергопотребления и высоких цен на РСВ.

📌 Дополнительно отметим, что на сегодняшний день остается актуальным вопрос выхода из актива финского Fortum. В случае продажи для участников рынка важна будет оценка компании, а также наличие или отсутствие оферты.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании, отразив улучшение в операционной деятельности и повышение прогноза по EBITDA на текущий год. В итоге потенциальная доходность акций Юнипро выросла.

⛔️ Акции компании обращаются с P/BV 2022 около 0,9 и пока не входят в число наших приоритетов.

##блогофорум #UPRO #юнипро

{kind=link}

Юнипро, (UPRO). Итоги 2022 года: прекрасный финансовый результат омрачен отказом от дивидендов

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 20,0% до 105,8 млрд руб. Основными факторами роста стали получение платежей по договору о предоставлении мощности (ДПМ) блока №3 Березовской ГРЭС, а также увеличение выработки электроэнергии, обусловленное ростом энергопотребления. Отметим незначительное увеличение выручки от тепловой энергии на 1,0%, несмотря на снижение выработки на 7,2% на фоне роста среднего расчетного тарифа.

✔️ Рост операционных расходов связан, прежде всего, с повышением расходов на топливо до 45,4 млрд руб. (+16,2%), расходов на персонал до 8,4 млрд руб. (+11,8%) и затрат на ремонт и техническое обслуживание до 2,7 млрд руб. (+5,8%), частично нивелированных за счет восстановления признанного ранее убытка от обесценения активов.

✔️ Пятикратное увеличение прочих операционных доходов обусловлено получением компенсации от подрядчика в пользу компании в размере 422,6 млн руб., а также восстановлением резерва под ожидаемые кредитные убытки в размере 499,8 млн руб.

➕ В результате операционная прибыль показала кратный рост и составила 25,2 млрд руб.

➕ В блоке финансовых статей обращает на себя внимание увеличение процентных доходов на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,3 млрд руб., увеличившись в 2,5 раза.

💸 Что касается возможных дивидендных выплат, то Совет директоров рекомендовал акционерам не проводить внеочередное годовое собрание и не выплачивать дивиденды по результатам 2021 года и девяти месяцев 2022 года.

✔️ Дополнительно отметим, что в декабре 2022 года состоялась передача основной доли прав голоса в материнской компании Uniper от финского Fortum в пользу Федеративной Республики Германии, доля которой составила 99,12%. При этом в марте прошлого года Uniper объявила о намерении продолжить процесс продажи компании, как только это станет возможным.

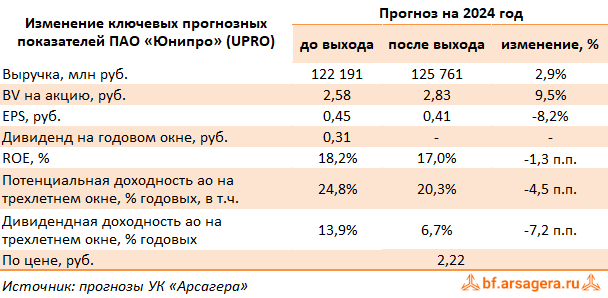

➖ По итогам вышедшей отчетности мы незначительно понизили прогноз ключевых финансовых показателей компании на текущий и последующие годы, отразив сокращение операционной рентабельности на фоне роста расходов на топливо. Одновременно с этим мы обнулили наши ожидания по дивидендным выплатам за 2021 и 2022 годы. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2023 около 0,6 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 20,0% до 105,8 млрд руб. Основными факторами роста стали получение платежей по договору о предоставлении мощности (ДПМ) блока №3 Березовской ГРЭС, а также увеличение выработки электроэнергии, обусловленное ростом энергопотребления. Отметим незначительное увеличение выручки от тепловой энергии на 1,0%, несмотря на снижение выработки на 7,2% на фоне роста среднего расчетного тарифа.

✔️ Рост операционных расходов связан, прежде всего, с повышением расходов на топливо до 45,4 млрд руб. (+16,2%), расходов на персонал до 8,4 млрд руб. (+11,8%) и затрат на ремонт и техническое обслуживание до 2,7 млрд руб. (+5,8%), частично нивелированных за счет восстановления признанного ранее убытка от обесценения активов.

✔️ Пятикратное увеличение прочих операционных доходов обусловлено получением компенсации от подрядчика в пользу компании в размере 422,6 млн руб., а также восстановлением резерва под ожидаемые кредитные убытки в размере 499,8 млн руб.

➕ В результате операционная прибыль показала кратный рост и составила 25,2 млрд руб.

➕ В блоке финансовых статей обращает на себя внимание увеличение процентных доходов на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,3 млрд руб., увеличившись в 2,5 раза.

💸 Что касается возможных дивидендных выплат, то Совет директоров рекомендовал акционерам не проводить внеочередное годовое собрание и не выплачивать дивиденды по результатам 2021 года и девяти месяцев 2022 года.

✔️ Дополнительно отметим, что в декабре 2022 года состоялась передача основной доли прав голоса в материнской компании Uniper от финского Fortum в пользу Федеративной Республики Германии, доля которой составила 99,12%. При этом в марте прошлого года Uniper объявила о намерении продолжить процесс продажи компании, как только это станет возможным.

➖ По итогам вышедшей отчетности мы незначительно понизили прогноз ключевых финансовых показателей компании на текущий и последующие годы, отразив сокращение операционной рентабельности на фоне роста расходов на топливо. Одновременно с этим мы обнулили наши ожидания по дивидендным выплатам за 2021 и 2022 годы. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2023 около 0,6 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

{kind=link}

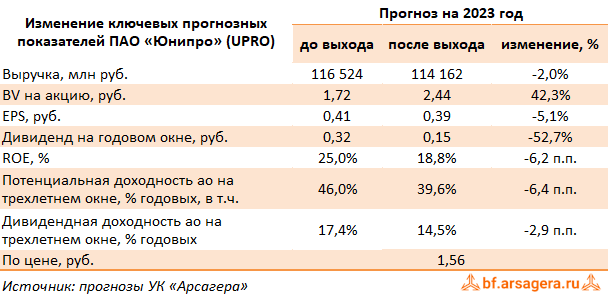

Юнипро, (UPRO). Итоги 1 п/г 2023 года: внешнее управление вместо нового собственника

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании увеличилась на 13,5% до 58,3 млрд руб. Основными факторами роста стали увеличение выработки электроэнергии на 4,4%, увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ), получение с июня 2022 года платежей за мощность модернизированного энергоблока №1 Сургутской ГРЭС-2, а также рост платежей по договорам о предоставлении мощности энергоблока №3 Березовской ГРЭС.

✔️ Снижение операционных расходов на 26,6% связано, прежде всего, с эффектом высокой базы прошлого года, включавшей в себя создание резерва под обесценение основных средств. Из прочих статей затрат отметим повышение расходов на топливо до 25,3 млрд руб. (+15,5%), расходов на персонал до 4,9 млрд руб. (+23,7%) и затрат на ремонт и техническое обслуживание до 1,2 млрд руб. (+21,2%).

✔️ Сокращение прочих операционных доходов обусловлено уменьшением полученных штрафов от контрагентов, а также падением объема восстановленных резервов по премиям и страховым взносам.

✔️ В результате операционная прибыль составила 18,5 млрд руб. против убытка годом ранее.

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 15,5 млрд руб.

💸 В судьбе компании сохраняется существенная неопределенность после выхода в свет Указа Президента «О временном управлении некоторым имуществом», согласно которому 83,73% акций ПАО «Юнипро», принадлежащих концерну Uniper SE, передаются во временное управление Федеральному агентству по управлению государственным имуществом (Росимущество). Этот шаг ставит под сомнение ожидавшуюся ранее скорую продажу компании, равно как и выплату дивидендов по итогам 2023 г.

💸 По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. К вопросу о выплате дивидендов по итогам 2023 г. мы планируем вернуться после выхода отчетности за 9 месяцев текущего года.

⛔ Акции компании обращаются с P/BV 2023 около 0,9 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании увеличилась на 13,5% до 58,3 млрд руб. Основными факторами роста стали увеличение выработки электроэнергии на 4,4%, увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ), получение с июня 2022 года платежей за мощность модернизированного энергоблока №1 Сургутской ГРЭС-2, а также рост платежей по договорам о предоставлении мощности энергоблока №3 Березовской ГРЭС.

✔️ Снижение операционных расходов на 26,6% связано, прежде всего, с эффектом высокой базы прошлого года, включавшей в себя создание резерва под обесценение основных средств. Из прочих статей затрат отметим повышение расходов на топливо до 25,3 млрд руб. (+15,5%), расходов на персонал до 4,9 млрд руб. (+23,7%) и затрат на ремонт и техническое обслуживание до 1,2 млрд руб. (+21,2%).

✔️ Сокращение прочих операционных доходов обусловлено уменьшением полученных штрафов от контрагентов, а также падением объема восстановленных резервов по премиям и страховым взносам.

✔️ В результате операционная прибыль составила 18,5 млрд руб. против убытка годом ранее.

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 15,5 млрд руб.

💸 В судьбе компании сохраняется существенная неопределенность после выхода в свет Указа Президента «О временном управлении некоторым имуществом», согласно которому 83,73% акций ПАО «Юнипро», принадлежащих концерну Uniper SE, передаются во временное управление Федеральному агентству по управлению государственным имуществом (Росимущество). Этот шаг ставит под сомнение ожидавшуюся ранее скорую продажу компании, равно как и выплату дивидендов по итогам 2023 г.

💸 По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. К вопросу о выплате дивидендов по итогам 2023 г. мы планируем вернуться после выхода отчетности за 9 месяцев текущего года.

⛔ Акции компании обращаются с P/BV 2023 около 0,9 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

{kind=link}

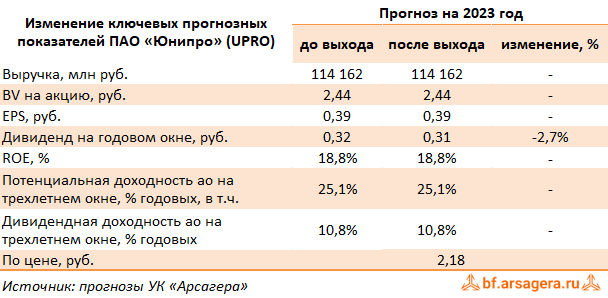

Юнипро, (UPRO). Итоги 2023 г.: кэш продолжает копиться, основные средства - обесцениваться

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 12,1% до 118,6 млрд руб. Основными факторами роста стали увеличение выработки электроэнергии на 4,8%, увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ), получение с июня 2022 года платежей за мощность модернизированного энергоблока №1 Сургутской ГРЭС-2, а также рост платежей по договорам о предоставлении мощности энергоблока №3 Березовской ГРЭС.

➖ Операционные расходы компании выросли на 17,1% на фоне повышения расходов на топливо до 53,4 млрд руб. (+17,7%), расходов на персонал до 9,8 млрд руб. (+16,8%) и амортизационных отчислений до 8,1 млрд руб. (+7,4%). Отдельно отметим создание компанией резерва под обесценение основных средств в размере 12,6 млрд руб. (8,9 млрд руб. годом ранее), вызванное увеличением процентных ставок в экономике, а также ростом стоимости запчастей для энергоблоков ПГУ производства General Electric International в связи с вводом США и Европейским союзом санкционных ограничений.

✔️ Сокращение прочих операционных доходов обусловлено уменьшением полученных штрафов от контрагентов, а также падением объема восстановленных резервов по премиям и страховым взносам.

✔️ В результате операционная прибыль составила 23,5 млрд руб. (-6,7%).

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов (с 1,2 млрд руб. до 4,4 млрд руб.) на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 22,0 млрд руб., незначительно превысив результат предыдущего года.

💸 По линии балансовых показателе отметим резкое увеличение остатков свободных денежных средств (с 27,1 млрд руб. до 50,1 млрд руб.), вызванное мораторием на выплату дивидендов.

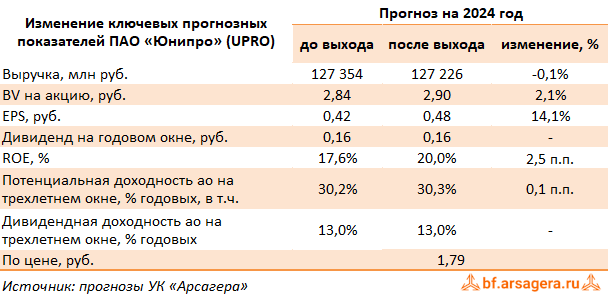

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании, отразив больший объем ожидающихся резервов под обесценение основных средств. помимо этого, мы обнулили собственные ожидания по дивидендным выплатам за 2023 и 1 п/г 2024 гг. В результате потенциальная доходность акций компании несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2024 около 0,9 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 12,1% до 118,6 млрд руб. Основными факторами роста стали увеличение выработки электроэнергии на 4,8%, увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ), получение с июня 2022 года платежей за мощность модернизированного энергоблока №1 Сургутской ГРЭС-2, а также рост платежей по договорам о предоставлении мощности энергоблока №3 Березовской ГРЭС.

➖ Операционные расходы компании выросли на 17,1% на фоне повышения расходов на топливо до 53,4 млрд руб. (+17,7%), расходов на персонал до 9,8 млрд руб. (+16,8%) и амортизационных отчислений до 8,1 млрд руб. (+7,4%). Отдельно отметим создание компанией резерва под обесценение основных средств в размере 12,6 млрд руб. (8,9 млрд руб. годом ранее), вызванное увеличением процентных ставок в экономике, а также ростом стоимости запчастей для энергоблоков ПГУ производства General Electric International в связи с вводом США и Европейским союзом санкционных ограничений.

✔️ Сокращение прочих операционных доходов обусловлено уменьшением полученных штрафов от контрагентов, а также падением объема восстановленных резервов по премиям и страховым взносам.

✔️ В результате операционная прибыль составила 23,5 млрд руб. (-6,7%).

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов (с 1,2 млрд руб. до 4,4 млрд руб.) на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 22,0 млрд руб., незначительно превысив результат предыдущего года.

💸 По линии балансовых показателе отметим резкое увеличение остатков свободных денежных средств (с 27,1 млрд руб. до 50,1 млрд руб.), вызванное мораторием на выплату дивидендов.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании, отразив больший объем ожидающихся резервов под обесценение основных средств. помимо этого, мы обнулили собственные ожидания по дивидендным выплатам за 2023 и 1 п/г 2024 гг. В результате потенциальная доходность акций компании несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2024 около 0,9 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

{kind=link}

Юнипро, (UPRO). Итоги 1 п/г 2024 г.: кратное увеличение финансовых доходов усилило рост операционной прибыли

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 7,9% до 63,0 млрд руб. Позитивная динамика доходов была обусловлена ростом спроса на электроэнергию и, соответственно, увеличением генерации электроэнергии станциями Юнипро в первой ценовой зоне на 4,5%. Кроме того, более высокий уровень готовности энергоблока № 3 Березовской ГРЭС обеспечил рост платежей за мощность по ДПМ. Дополнительным фактором роста выручки Юнипро стало получение повышенных платежей в рамках программы модернизации тепловых электростанций блоком № 1 Сургутской ГРЭС-2. Помимо этого на рост выручки в отчетном периоде оказало увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ).

➖ Операционные расходы компании выросли на 3,9% на фоне повышения расходов на топливо до 27,0 млрд руб. (+7,0%), а также расходов на персонал до 5,2 млрд руб. (+5,8%).

✔️ Увеличение прочих операционных доходов обусловлено восстановлением резервов под ожидаемые кредитные убытки.

✔️ В результате операционная прибыль составила 21,9 млрд руб. (+18,6%).

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов (с 1,1 млрд руб. до 5,0 млрд руб.) на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,7 млрд руб., существенно превысив результат предыдущего года.

💸 По линии балансовых показателе отметим резкое увеличение остатков свободных денежных средств (с 45,3 млрд руб. до 72,6 млрд руб.), вызванное мораторием на выплату дивидендов.

🧐 По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на текущий год, повысив оценку финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Юнипро осталась на прежних уровнях.

⛔ В настоящий момент акции компании обращаются с P/BV 2024 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 7,9% до 63,0 млрд руб. Позитивная динамика доходов была обусловлена ростом спроса на электроэнергию и, соответственно, увеличением генерации электроэнергии станциями Юнипро в первой ценовой зоне на 4,5%. Кроме того, более высокий уровень готовности энергоблока № 3 Березовской ГРЭС обеспечил рост платежей за мощность по ДПМ. Дополнительным фактором роста выручки Юнипро стало получение повышенных платежей в рамках программы модернизации тепловых электростанций блоком № 1 Сургутской ГРЭС-2. Помимо этого на рост выручки в отчетном периоде оказало увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ).

➖ Операционные расходы компании выросли на 3,9% на фоне повышения расходов на топливо до 27,0 млрд руб. (+7,0%), а также расходов на персонал до 5,2 млрд руб. (+5,8%).

✔️ Увеличение прочих операционных доходов обусловлено восстановлением резервов под ожидаемые кредитные убытки.

✔️ В результате операционная прибыль составила 21,9 млрд руб. (+18,6%).

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов (с 1,1 млрд руб. до 5,0 млрд руб.) на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,7 млрд руб., существенно превысив результат предыдущего года.

💸 По линии балансовых показателе отметим резкое увеличение остатков свободных денежных средств (с 45,3 млрд руб. до 72,6 млрд руб.), вызванное мораторием на выплату дивидендов.

🧐 По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на текущий год, повысив оценку финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Юнипро осталась на прежних уровнях.

⛔ В настоящий момент акции компании обращаются с P/BV 2024 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

{kind=link}