⛽ Equinor ASA (EQNR) Итоги 1 кв. 2021 года и подробная информация о компании

Equinor ASA – широко диверсифицированная энергетическая компания, развивающая нефтегазовую, ветровую и солнечную энергетику в более чем 30 странах мира.

Основанная в 1972 году под названием Den Norske Stats Oljeselskap AS—Statoil, компания изменила свое название на Equinor в 2018 году. Штаб-квартира компании находится в норвежском городе Ставангере, количество сотрудников превышает 21 тысячу человек.

Компания является ведущим оператором на норвежском континентальном шельфе и ведет активную международную деятельность. Equinor занимаемся разведкой, разработкой и добычей нефти и газа, а также ветровой и солнечной энергии. Компания продает сырую нефть, а также является крупным поставщиком природного газа, занимаясь переработкой, переработкой и торговлей. Equinor работает в ключевых нефтегазовых провинциях мира, расположенных помимо Норвегии в Северной и Южной Америке, Африке, Азии, Европе и Океании.

Изначально компания была основана по решению норвежского парламента как государственная компания. В 2002 году компания была преобразована в публичную и частично приватизирована, получив листинг на фондовых биржах Осло и Нью-Йорка. На данный момент крупнейшим акционером Equinor остается правительство Норвегии, владея долей в 67%.

На сегодняшний день компания классифицирует свой бизнес в пять основных операционных сегментов.

Development and Production Norway (Разведка и добыча в Норвегии)

Сегмент включает в себя добычу нефти, природного газа в Северном море, Норвежском и Баренцевом морях и является ключевым с точки зрения объемов добычи жидких углеводородов.

Отметим достаточно стабильный уровень среднесуточной добычи, а также маржу по операционной прибыли (около 60%) за исключением проблемного 2020 года.

2. Development and Production International (Международная разведка и добыча)

Деятельность сегмента включает в себя разведку и добычу во всех странах за пределами Норвегии и США, охватывая оффшорную и сухопутную разведку, добычу сырой нефти, природного газа и производство СПГ.

В отличие от предыдущего сегмента здесь заслуживают внимания куда более волатильные показатели среднесуточной добычи и, как следствие, операционной прибыли и маржи.

3. Marketing, Midstream & Processing (Маркетинг и переработка)

Данный сегмент включает в себя операции по торговлю нефтью, нефтепродуктами, газом, электроэнергией. Сюда же относятся деятельность принадлежащих компании НПЗ, операции по транспортировке, а также развитие дополнительных цепочек добавленной стоимости выпускаемой компанией продукции.

На данный сегмент приходятся самые внушительные доходы, однако по причине низкой маржинальности операций операционная прибыль существенно уступает показателям добывающих сегментов.

4. Development and Production USA (Разведка и добыча в США)

С мая 2020 г. компания начала выделять разведку и добычу нефти в США в отдельный операционный и отчетный сегмент. Ранее эти операции входили в состав сегмента «Международная разведка и добыча». Сегмент включает в себя операции по добыче нефти на суше, оффшорные проекты, а также разведку и добычу газа. На сегмент пришлось около 19% от общей добычи углеводородов в 2020 году.

5. Renewables (Возобновляемые источники энергии)

Еще один недавно образованный сегмент – возобновляемые источники энергии, появление которого отражает намерение компании по трансформации из нефтегазовой в энергетическую диверсифицированную структуру. В состав сегмента входит портфель проектов компании в сфере ветровой и солнечной энергетике.

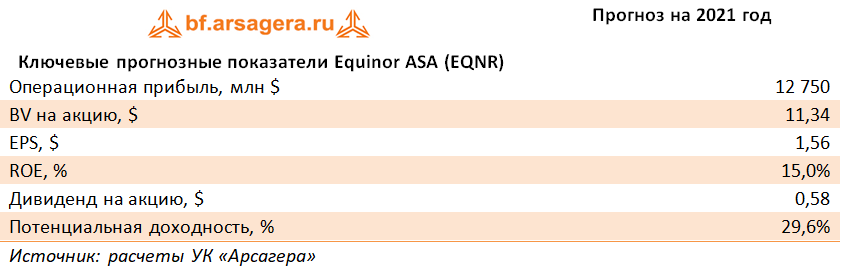

Ниже в таблице представлен ряд выборочных финансовых показателей компании в американских долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки - номинированы в долларах. Отметим, что в таблице указаны цены закрытия торгов последнего рабочего дня соответствующего периода.

#EQNR #Equinor #блогофорум

Equinor ASA – широко диверсифицированная энергетическая компания, развивающая нефтегазовую, ветровую и солнечную энергетику в более чем 30 странах мира.

Основанная в 1972 году под названием Den Norske Stats Oljeselskap AS—Statoil, компания изменила свое название на Equinor в 2018 году. Штаб-квартира компании находится в норвежском городе Ставангере, количество сотрудников превышает 21 тысячу человек.

Компания является ведущим оператором на норвежском континентальном шельфе и ведет активную международную деятельность. Equinor занимаемся разведкой, разработкой и добычей нефти и газа, а также ветровой и солнечной энергии. Компания продает сырую нефть, а также является крупным поставщиком природного газа, занимаясь переработкой, переработкой и торговлей. Equinor работает в ключевых нефтегазовых провинциях мира, расположенных помимо Норвегии в Северной и Южной Америке, Африке, Азии, Европе и Океании.

Изначально компания была основана по решению норвежского парламента как государственная компания. В 2002 году компания была преобразована в публичную и частично приватизирована, получив листинг на фондовых биржах Осло и Нью-Йорка. На данный момент крупнейшим акционером Equinor остается правительство Норвегии, владея долей в 67%.

На сегодняшний день компания классифицирует свой бизнес в пять основных операционных сегментов.

Development and Production Norway (Разведка и добыча в Норвегии)

Сегмент включает в себя добычу нефти, природного газа в Северном море, Норвежском и Баренцевом морях и является ключевым с точки зрения объемов добычи жидких углеводородов.

Отметим достаточно стабильный уровень среднесуточной добычи, а также маржу по операционной прибыли (около 60%) за исключением проблемного 2020 года.

2. Development and Production International (Международная разведка и добыча)

Деятельность сегмента включает в себя разведку и добычу во всех странах за пределами Норвегии и США, охватывая оффшорную и сухопутную разведку, добычу сырой нефти, природного газа и производство СПГ.

В отличие от предыдущего сегмента здесь заслуживают внимания куда более волатильные показатели среднесуточной добычи и, как следствие, операционной прибыли и маржи.

3. Marketing, Midstream & Processing (Маркетинг и переработка)

Данный сегмент включает в себя операции по торговлю нефтью, нефтепродуктами, газом, электроэнергией. Сюда же относятся деятельность принадлежащих компании НПЗ, операции по транспортировке, а также развитие дополнительных цепочек добавленной стоимости выпускаемой компанией продукции.

На данный сегмент приходятся самые внушительные доходы, однако по причине низкой маржинальности операций операционная прибыль существенно уступает показателям добывающих сегментов.

4. Development and Production USA (Разведка и добыча в США)

С мая 2020 г. компания начала выделять разведку и добычу нефти в США в отдельный операционный и отчетный сегмент. Ранее эти операции входили в состав сегмента «Международная разведка и добыча». Сегмент включает в себя операции по добыче нефти на суше, оффшорные проекты, а также разведку и добычу газа. На сегмент пришлось около 19% от общей добычи углеводородов в 2020 году.

5. Renewables (Возобновляемые источники энергии)

Еще один недавно образованный сегмент – возобновляемые источники энергии, появление которого отражает намерение компании по трансформации из нефтегазовой в энергетическую диверсифицированную структуру. В состав сегмента входит портфель проектов компании в сфере ветровой и солнечной энергетике.

Ниже в таблице представлен ряд выборочных финансовых показателей компании в американских долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки - номинированы в долларах. Отметим, что в таблице указаны цены закрытия торгов последнего рабочего дня соответствующего периода.

#EQNR #Equinor #блогофорум

{kind=link}

⚡️Equinor ASA (EQNR) Итоги 1 п/г 2021 года

Компания Equinor ASA выпустила отчетность за 1 п/г 2021 года.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈Совокупная выручка компании увеличилась более чем в полтора раза до $35,0 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

📈На смену небольшому операционному убытку пришла внушительная прибыль в размере $10,5 млрд. Чистые финансовые расходы подскочили более чем в 4,8 раза до $1,1 млрд на фоне убытков по операциям с деривативами ($462 млн).

💰В итоге чистая прибыль компании составила $3,8 млрд против убытка годом ранее.

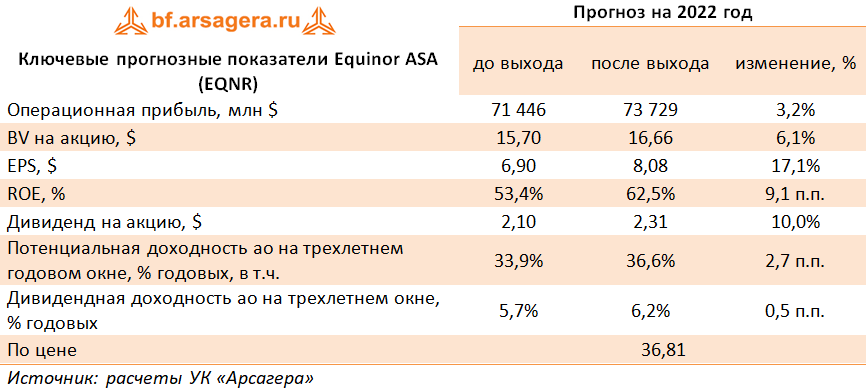

🧐По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив более высокие цены на углеводороды. Прогноз на последующие годы был незначительно понижен вследствие более высоких темпов роста операционных расходов. В результате потенциальная доходность акций незначительно сократилась.

🧐Среди прочих моментов отметим возобновление компанией программы выкупа собственных акций на сумму $600 млн до конца текущего года.

📝В июне компания представила обновленную стратегию ускорения энергоперехода при одновременном увеличении денежного потока и прибыли. Как ожидается, чистая углеродоемкость снизится на 20% к 2030 году, на 40% к 2035 году и станет нулевой к 2050 году.

💼Мы ожидаем, что в 2021–2023 гг. чистая прибыль компании будет находиться в диапазоне $6 - 7 млрд. Акции Equinor торгуются с мультипликатором P/BV 2021 около 1,7 и входят в число наших приоритетов в нефтегазовом секторе.

#EQNR #Equinor #блогофорум

Компания Equinor ASA выпустила отчетность за 1 п/г 2021 года.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈Совокупная выручка компании увеличилась более чем в полтора раза до $35,0 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

📈На смену небольшому операционному убытку пришла внушительная прибыль в размере $10,5 млрд. Чистые финансовые расходы подскочили более чем в 4,8 раза до $1,1 млрд на фоне убытков по операциям с деривативами ($462 млн).

💰В итоге чистая прибыль компании составила $3,8 млрд против убытка годом ранее.

🧐По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив более высокие цены на углеводороды. Прогноз на последующие годы был незначительно понижен вследствие более высоких темпов роста операционных расходов. В результате потенциальная доходность акций незначительно сократилась.

🧐Среди прочих моментов отметим возобновление компанией программы выкупа собственных акций на сумму $600 млн до конца текущего года.

📝В июне компания представила обновленную стратегию ускорения энергоперехода при одновременном увеличении денежного потока и прибыли. Как ожидается, чистая углеродоемкость снизится на 20% к 2030 году, на 40% к 2035 году и станет нулевой к 2050 году.

💼Мы ожидаем, что в 2021–2023 гг. чистая прибыль компании будет находиться в диапазоне $6 - 7 млрд. Акции Equinor торгуются с мультипликатором P/BV 2021 около 1,7 и входят в число наших приоритетов в нефтегазовом секторе.

#EQNR #Equinor #блогофорум

{kind=link}

⛽️ Equinor ASA (EQNR): Итоги 9 мес. 2021 года

Компания Equinor ASA выпустила отчетность за 9 мес. 2021 года.

📈Совокупная выручка компании увеличилась на 71,2% до $58,3 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

🧐Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

📈Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал более чем двукратный рост выручки, составившей $21,6 млрд. Операционная прибыль многократно превысила прошлогоднее значение, достигнув $15,6 млрд.

👆Столь сильные результаты были обусловлены выросшими ценами на углеводороды, повышением цен на транспортировку газа, а также восстановлением обесценения активов в размере $1 095 млн.

📈Доходы сегмента международной разведки и добычи выросли на 38,9%, составив $3,8 млрд несмотря на падение объемов добычи на 11,4%. Прошлогодний операционный убыток сменился прибылью в размере $1 387 млн. Такой результат был достигнут в основном за счет более высоких цен на жидкие углеводороды и газ, а также чистого восстановления обесценения активов в размере $90 млн.

📈Доходы сегмента маркетинг и переработка увеличились на две трети, достигнув $55,6 млрд. Операционная прибыль также показала существенный рост, достигнув $1 469 млн. Средняя цена реализации природного газа в Европе в третьем квартале выросла на 371% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 111%. Помимо этого компания отразила прибыль от хеджирования запасов жидких углеводородов, частично нивелированную начисленным обесценением в размере $727 млн по нефтеперерабатывающим мощностям.

📈Выручка сегмента разведка и добыча в США возросла на 44,4% до $2 847 млн. На смену прошлогоднему убытку в текущем году пришла прибыль в размере $600 млн. Это произошло за счет более высоких цен на жидкие углеводороды и газ в первой половине текущего года и более низкого обесценением ряда оффшорных активов.

⚖️Выручка самого молодого сегмента – возобновляемых источников энергии – составила $1,39 млрд. Практически столько же составила операционная прибыль сегмента, во многом сформированная результатом от продажи ряда активов. Итоговый результат был частично ухудшен снижением дохода от инвестиций, учитываемых по методу долевого участия, в частности, проектов ветропарков Empire и Beacon Wind.

🧐Вернемся к консолидированным показателям компании.

📈На смену небольшому операционному убытку пришла внушительная прибыль в размере $20,1 млрд. Чистые финансовые расходы подскочили почти в 4 раза до $1,6 млрд на фоне убытков по операциям с деривативами ($611 млн). В итоге чистая прибыль компании составила $5,2 млрд против убытка годом ранее.

📉По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив более высокие финансовые расходы и эффективную налоговую ставку. Прогноз на последующие годы был незначительно понижен вследствие более высоких темпов роста операционных расходов. В результате потенциальная доходность акций сократилась.

👆Среди прочих моментов отметим возобновление компанией программы выкупа собственных акций на общую сумму $1 млрд: в отчетном периоде объем выкупа составил $99 млн. Помимо этого, компания по итогам 9 месяцев распределила среди акционеров дивиденды на сумму $1,46 млрд.

💰💼Мы ожидаем, что в 2021-2023 гг. чистая прибыль компании будет находиться в диапазоне $8 - 9 млрд. Акции Equinor торгуются с мультипликатором P/BV 2021 около 2,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#EQNR #Equinor #блогофорум

Компания Equinor ASA выпустила отчетность за 9 мес. 2021 года.

📈Совокупная выручка компании увеличилась на 71,2% до $58,3 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

🧐Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

📈Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал более чем двукратный рост выручки, составившей $21,6 млрд. Операционная прибыль многократно превысила прошлогоднее значение, достигнув $15,6 млрд.

👆Столь сильные результаты были обусловлены выросшими ценами на углеводороды, повышением цен на транспортировку газа, а также восстановлением обесценения активов в размере $1 095 млн.

📈Доходы сегмента международной разведки и добычи выросли на 38,9%, составив $3,8 млрд несмотря на падение объемов добычи на 11,4%. Прошлогодний операционный убыток сменился прибылью в размере $1 387 млн. Такой результат был достигнут в основном за счет более высоких цен на жидкие углеводороды и газ, а также чистого восстановления обесценения активов в размере $90 млн.

📈Доходы сегмента маркетинг и переработка увеличились на две трети, достигнув $55,6 млрд. Операционная прибыль также показала существенный рост, достигнув $1 469 млн. Средняя цена реализации природного газа в Европе в третьем квартале выросла на 371% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 111%. Помимо этого компания отразила прибыль от хеджирования запасов жидких углеводородов, частично нивелированную начисленным обесценением в размере $727 млн по нефтеперерабатывающим мощностям.

📈Выручка сегмента разведка и добыча в США возросла на 44,4% до $2 847 млн. На смену прошлогоднему убытку в текущем году пришла прибыль в размере $600 млн. Это произошло за счет более высоких цен на жидкие углеводороды и газ в первой половине текущего года и более низкого обесценением ряда оффшорных активов.

⚖️Выручка самого молодого сегмента – возобновляемых источников энергии – составила $1,39 млрд. Практически столько же составила операционная прибыль сегмента, во многом сформированная результатом от продажи ряда активов. Итоговый результат был частично ухудшен снижением дохода от инвестиций, учитываемых по методу долевого участия, в частности, проектов ветропарков Empire и Beacon Wind.

🧐Вернемся к консолидированным показателям компании.

📈На смену небольшому операционному убытку пришла внушительная прибыль в размере $20,1 млрд. Чистые финансовые расходы подскочили почти в 4 раза до $1,6 млрд на фоне убытков по операциям с деривативами ($611 млн). В итоге чистая прибыль компании составила $5,2 млрд против убытка годом ранее.

📉По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив более высокие финансовые расходы и эффективную налоговую ставку. Прогноз на последующие годы был незначительно понижен вследствие более высоких темпов роста операционных расходов. В результате потенциальная доходность акций сократилась.

👆Среди прочих моментов отметим возобновление компанией программы выкупа собственных акций на общую сумму $1 млрд: в отчетном периоде объем выкупа составил $99 млн. Помимо этого, компания по итогам 9 месяцев распределила среди акционеров дивиденды на сумму $1,46 млрд.

💰💼Мы ожидаем, что в 2021-2023 гг. чистая прибыль компании будет находиться в диапазоне $8 - 9 млрд. Акции Equinor торгуются с мультипликатором P/BV 2021 около 2,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#EQNR #Equinor #блогофорум

{kind=link}

🛢 Equinor ASA (EQNR) Итоги 2021 года.

Компания Equinor ASA выпустила отчетность за 2021 год.

💰 Совокупная выручка компании увеличилась почти вдвое до $90,9 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

📑 Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

🛢 Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал более чем трехкратный рост выручки, составившей $39,2 млрд. Операционная прибыль многократно превысила прошлогоднее значение, достигнув $30,5 млрд. Столь сильные результаты были обусловлены выросшими ценами на углеводороды, повышением цен на транспортировку газа, а также восстановлением обесценения активов в размере $1,1 млрд.

🔬 Доходы сегмента международной разведки и добычи выросли на 59,3%, составив $5,6 млрд несмотря на падение объемов добычи на 11,2%. Прошлогодний операционный убыток сменился прибылью в размере $326 млн. Такой результат был достигнут в основном за счет более высоких цен на жидкие углеводороды и газ, а также снижения затрат на разведку из-за списания ранее капитализированных затрат на скважины в размере $982 млн, связанных с проектом Tanzania LNG. Негативное влияние на операционный результат отчетного периода оказало чистое обесценение ряда активов в размере $1,7 млрд

🇪🇺 Доходы сегмента маркетинг и переработка увеличились почти вдвое, достигнув $87,4 млрд. Операционная прибыль также показала существенный рост, достигнув $1,1 млрд. Средняя цена реализации природного газа в Европе в четвертом квартале выросла на 471% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 150%. Помимо этого, компания отразила прибыль от хеджирования запасов жидких углеводородов и доход от выбытия активов, что было нивелированную начисленным обесценением в размере $718 млн по нефтеперерабатывающим мощностям.

🔝 Выручка сегмента разведка и добыча в США возросла на 58,7% до $4,1 млрд. На смену прошлогоднему убытку в текущем году пришла прибыль в размере $1,15 млрд. Это произошло за счет более высоких цен на жидкие углеводороды и газ и более низкого обесценения ряда оффшорных активов.

📄 Вернемся к консолидированным показателям компании.

💲 На смену небольшому операционному убытку пришла внушительная прибыль в размере $33,7 млрд. Чистые финансовые расходы подскочили в 2,5 раза до $2,1 млрд на фоне убытков по операциям с деривативами ($708 млн). В итоге чистая прибыль компании составила $8,6 млрд против убытка годом ранее.

📈 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий и последующие годы, отразив более высокие цены на углеводороды, а также повышение рентабельности по большинству отчетных сегментов. В результате потенциальная доходность акций несколько возросла.

📌 Среди прочих моментов отметим, что Совет директоров принял решение увеличить программу выкупа акций на 2022 год до $5 млрд на фоне сильных результатов 2021 года. Кроме того, Правление компании предлагает выплачивать повышенные дивиденды в размере $0,2 на акцию в квартал с 4 кв.2021 года по 3 кв. 2022 года.

💹 По итогам 2021 г. компания распределила среди акционеров дивиденды на сумму $2 млрд. и выкупила акции на сумму $429 млн.

💼 Мы ожидаем, что в 2021-2025 гг. чистая прибыль компании будет находиться в диапазоне

$10 - 12 млрд. Акции Equinor торгуются с мультипликатором P/BV 2022 около 2,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #EquinorASA #EQNR

Компания Equinor ASA выпустила отчетность за 2021 год.

💰 Совокупная выручка компании увеличилась почти вдвое до $90,9 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

📑 Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

🛢 Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал более чем трехкратный рост выручки, составившей $39,2 млрд. Операционная прибыль многократно превысила прошлогоднее значение, достигнув $30,5 млрд. Столь сильные результаты были обусловлены выросшими ценами на углеводороды, повышением цен на транспортировку газа, а также восстановлением обесценения активов в размере $1,1 млрд.

🔬 Доходы сегмента международной разведки и добычи выросли на 59,3%, составив $5,6 млрд несмотря на падение объемов добычи на 11,2%. Прошлогодний операционный убыток сменился прибылью в размере $326 млн. Такой результат был достигнут в основном за счет более высоких цен на жидкие углеводороды и газ, а также снижения затрат на разведку из-за списания ранее капитализированных затрат на скважины в размере $982 млн, связанных с проектом Tanzania LNG. Негативное влияние на операционный результат отчетного периода оказало чистое обесценение ряда активов в размере $1,7 млрд

🇪🇺 Доходы сегмента маркетинг и переработка увеличились почти вдвое, достигнув $87,4 млрд. Операционная прибыль также показала существенный рост, достигнув $1,1 млрд. Средняя цена реализации природного газа в Европе в четвертом квартале выросла на 471% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 150%. Помимо этого, компания отразила прибыль от хеджирования запасов жидких углеводородов и доход от выбытия активов, что было нивелированную начисленным обесценением в размере $718 млн по нефтеперерабатывающим мощностям.

🔝 Выручка сегмента разведка и добыча в США возросла на 58,7% до $4,1 млрд. На смену прошлогоднему убытку в текущем году пришла прибыль в размере $1,15 млрд. Это произошло за счет более высоких цен на жидкие углеводороды и газ и более низкого обесценения ряда оффшорных активов.

📄 Вернемся к консолидированным показателям компании.

💲 На смену небольшому операционному убытку пришла внушительная прибыль в размере $33,7 млрд. Чистые финансовые расходы подскочили в 2,5 раза до $2,1 млрд на фоне убытков по операциям с деривативами ($708 млн). В итоге чистая прибыль компании составила $8,6 млрд против убытка годом ранее.

📈 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий и последующие годы, отразив более высокие цены на углеводороды, а также повышение рентабельности по большинству отчетных сегментов. В результате потенциальная доходность акций несколько возросла.

📌 Среди прочих моментов отметим, что Совет директоров принял решение увеличить программу выкупа акций на 2022 год до $5 млрд на фоне сильных результатов 2021 года. Кроме того, Правление компании предлагает выплачивать повышенные дивиденды в размере $0,2 на акцию в квартал с 4 кв.2021 года по 3 кв. 2022 года.

💹 По итогам 2021 г. компания распределила среди акционеров дивиденды на сумму $2 млрд. и выкупила акции на сумму $429 млн.

💼 Мы ожидаем, что в 2021-2025 гг. чистая прибыль компании будет находиться в диапазоне

$10 - 12 млрд. Акции Equinor торгуются с мультипликатором P/BV 2022 около 2,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #EquinorASA #EQNR

{kind=link}

🛢 Equinor ASA. Итоги 1 п/г 2022 г.

Компания Equinor ASA выпустила отчетность за 1 п/г 2022 года.

📈 Совокупная выручка компании увеличилась более чем вдвое до $72,9 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

📈 Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал почти трехкратный рост выручки, составившей $35,2 млрд.

📈 Среднесуточная углеводородов увеличилась на 5,2% в основном за счет вклада нового месторождения Martin Linge.

📈 Операционная прибыль многократно превысила прошлогоднее значение, достигнув $31,4 млрд. Столь сильные результаты были обусловлены выросшими ценами на углеводороды и повышением цен на транспортировку газа.

📈 Доходы сегмента международной разведки и добычи выросли на 30%, составив $3,3 млрд несмотря на падение объемов добычи на 13,5% в связи с отсутствием добычи в России. Операционная прибыль сократилась на 28,4% до $612 млн. Негативное влияние на операционный результат отчетного периода оказало чистое обесценение российских активов в размере $1,1 млрд.

📈 Выручка сегмента разведка и добыча в США возросла на 47,8% до $2,9 млрд на фоне высоких цен на углеводороды, частично компенсированных снижением объемов добычи из-за естественной убыли некоторых активов.

📈 Операционная прибыль сегмента возросла, почтив 6 раз до $2,1 млрд как за счет более высоких цен на жидкие углеводороды и газ, так и на фоне восстановления обесценения активов в Мексиканском заливе на сумму $526 млн.

📈 Доходы сегмента маркетинг и переработка увеличились более чем вдвое, достигнув $71,9 млрд. Операционная прибыль увеличилась более чем в 3 раза, составив $1,9 млрд на фоне возросших цен на покупку газа и жидких углеводородов, а также учета прибыли от хеджирования запасов жидких углеводородов и их операционного хранения. Средняя цена реализации природного газа в Европе в отчетном периоде выросла на 302% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 121%.

📈 Выручка самого молодого сегмента – возобновляемых источников энергии – составила $134 млн., а операционная прибыль – $35 млн. Существенное превышение прошлогодних финансовых результатов связано с продажей ряда активов.

Вернемся к консолидированным показателям компании.

📈 Консолидированная операционная прибыль увеличилась в 3,4 раза, составив $36,1 млрд. Чистые финансовые доходы составили $854 млн против чистых расходов в размере $1,1 млрд, полученных годом ранее, что обусловлено получением положительных курсовых разниц в размере $2,5 млрд в отчетном периоде. В итоге чистая прибыль компании составила $11,5 млрд, увеличившись в 3 раза.

Добавим, что компания сохранила размер квартальных дивидендных выплат на уровне $0,20 на акцию, но повысила выплаты специальных дивидендов с $0,20 до $0,50 на акцию во втором и третьем кварталах текущего года. Вдобавок, компания сообщила о запуске третьего транша в рамках buyback на сумму $1,83 млрд (первый и второй транши составили $1 млрд и $1,3 млрд соответственно) и увеличила программу на текущий год с $5 млрд до $6 млрд, запланированных ранее.

🤔По итогам выхода отчетности мы повысили прогноз финансовых показателей компании, отразив более существенный рост цен на углеводороды, а также улучшение операционной рентабельности по ряду сегментов. В результате потенциальная доходность акций компании возросла.

💼Мы ожидаем, что в 2022-2025 гг. чистая прибыль компании будет находиться в диапазоне $15 - 20 млрд. Акции Equinor торгуются с мультипликатором P/BV 2022 около 2,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#EQNR #EquinorASA #блогофорум

Компания Equinor ASA выпустила отчетность за 1 п/г 2022 года.

📈 Совокупная выручка компании увеличилась более чем вдвое до $72,9 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

📈 Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал почти трехкратный рост выручки, составившей $35,2 млрд.

📈 Среднесуточная углеводородов увеличилась на 5,2% в основном за счет вклада нового месторождения Martin Linge.

📈 Операционная прибыль многократно превысила прошлогоднее значение, достигнув $31,4 млрд. Столь сильные результаты были обусловлены выросшими ценами на углеводороды и повышением цен на транспортировку газа.

📈 Доходы сегмента международной разведки и добычи выросли на 30%, составив $3,3 млрд несмотря на падение объемов добычи на 13,5% в связи с отсутствием добычи в России. Операционная прибыль сократилась на 28,4% до $612 млн. Негативное влияние на операционный результат отчетного периода оказало чистое обесценение российских активов в размере $1,1 млрд.

📈 Выручка сегмента разведка и добыча в США возросла на 47,8% до $2,9 млрд на фоне высоких цен на углеводороды, частично компенсированных снижением объемов добычи из-за естественной убыли некоторых активов.

📈 Операционная прибыль сегмента возросла, почтив 6 раз до $2,1 млрд как за счет более высоких цен на жидкие углеводороды и газ, так и на фоне восстановления обесценения активов в Мексиканском заливе на сумму $526 млн.

📈 Доходы сегмента маркетинг и переработка увеличились более чем вдвое, достигнув $71,9 млрд. Операционная прибыль увеличилась более чем в 3 раза, составив $1,9 млрд на фоне возросших цен на покупку газа и жидких углеводородов, а также учета прибыли от хеджирования запасов жидких углеводородов и их операционного хранения. Средняя цена реализации природного газа в Европе в отчетном периоде выросла на 302% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 121%.

📈 Выручка самого молодого сегмента – возобновляемых источников энергии – составила $134 млн., а операционная прибыль – $35 млн. Существенное превышение прошлогодних финансовых результатов связано с продажей ряда активов.

Вернемся к консолидированным показателям компании.

📈 Консолидированная операционная прибыль увеличилась в 3,4 раза, составив $36,1 млрд. Чистые финансовые доходы составили $854 млн против чистых расходов в размере $1,1 млрд, полученных годом ранее, что обусловлено получением положительных курсовых разниц в размере $2,5 млрд в отчетном периоде. В итоге чистая прибыль компании составила $11,5 млрд, увеличившись в 3 раза.

Добавим, что компания сохранила размер квартальных дивидендных выплат на уровне $0,20 на акцию, но повысила выплаты специальных дивидендов с $0,20 до $0,50 на акцию во втором и третьем кварталах текущего года. Вдобавок, компания сообщила о запуске третьего транша в рамках buyback на сумму $1,83 млрд (первый и второй транши составили $1 млрд и $1,3 млрд соответственно) и увеличила программу на текущий год с $5 млрд до $6 млрд, запланированных ранее.

🤔По итогам выхода отчетности мы повысили прогноз финансовых показателей компании, отразив более существенный рост цен на углеводороды, а также улучшение операционной рентабельности по ряду сегментов. В результате потенциальная доходность акций компании возросла.

💼Мы ожидаем, что в 2022-2025 гг. чистая прибыль компании будет находиться в диапазоне $15 - 20 млрд. Акции Equinor торгуются с мультипликатором P/BV 2022 около 2,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#EQNR #EquinorASA #блогофорум

{kind=link}

Equinor ASA EQNR Итоги 9 мес. 2022 г.

Компания Equinor ASA выпустила отчетность за 9 мес. 2022 года.

Совокупная выручка компании увеличилась вдвое до $116,5 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал почти трехкратный рост выручки, составившей $59,2 млрд.

Среднесуточная углеводородов увеличилась на 4,0% в основном за счет вклада нового месторождения Martin Linge.

Операционная прибыль многократно превысила прошлогоднее значение, достигнув $53,2 млрд. Столь сильные результаты были обусловлены выросшими ценами на углеводороды и повышением цен на транспортировку газа.

Доходы сегмента международной разведки и добычи выросли на 32,6%, составив $5,1 млрд несмотря на падение объемов добычи на 8,8% в связи с прекращением добычи в России. Операционная прибыль увеличилась на 2,5% до $1,4 млн. Негативное влияние на операционный результат отчетного периода оказало чистое обесценение российских активов в размере $1,1 млрд., а также убыток от переоценки производных финансовых инструментов в размере $583 млн.

Выручка сегмента разведка и добыча в США возросла на 56% до $4,4 млрд на фоне высоких цен на углеводороды, частично компенсированных снижением объемов добычи из-за естественной убыли некоторых активов, а также продажи месторождения Bakken в 2021 году.

Операционная прибыль сегмента возросла, более чем в 5 раз до $3,2 млрд как за счет более высоких цен на жидкие углеводороды и газ, так и на фоне восстановления обесценения активов в Мексиканском заливе на сумму $721 млн.

Доходы сегмента маркетинг и переработка увеличились более чем вдвое, достигнув $114,5 млрд. Операционная прибыль увеличилась более чем в 3 раза, составив $3,9 млрд на фоне возросших цен на покупку газа и жидких углеводородов, а также учета прибыли от хеджирования запасов жидких углеводородов и их операционного хранения. Средняя цена реализации природного газа в Европе в отчетном периоде выросла на 272% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 118%.

Выручка самого молодого сегмента – возобновляемых источников энергии – составила $146 млн., а на операционном уровне получен убыток в размере $22 млн. Существенное превышение прошлогодних финансовых результатов связано с продажей ряда активов.

Вернемся к консолидированным показателям компании.

Консолидированная операционная прибыль увеличилась более чем в 3 раза, составив $62,2 млрд. Чистые финансовые доходы составили 1,9 млрд против чистых расходов в размере $1,6 млрд, полученных годом ранее, что обусловлено получением положительных курсовых разниц в размере $4,2 млрд в отчетном периоде. В итоге чистая прибыль компании составила $20,9 млрд, увеличившись в 4 раза.

Добавим, что компания сохранила размер квартальных дивидендных выплат на уровне $0,20 на акцию, но повысила выплаты специальных дивидендов с $0,50 во втором квартале текущего года до $0,70 на акцию в третьем квартале текущего года. Вдобавок, компания сообщила о запуске четвертого транша в рамках buyback на сумму $1,83 млрд (первый, второй и третий транши составили $1 млрд и $1,3 млрд и $1,83 млрд соответственно), подтвердив общий размер программы на текущий год в размере $6 млрд.

По итогам выхода отчетности мы повысили прогноз финансовых показателей компании, отразив более существенный рост цен на углеводороды, высокие доходы по курсовым разницам, а также улучшение операционной рентабельности по ряду сегментов. В результате потенциальная доходность акций компании возросла.

Мы ожидаем, что в 2022-2025 гг. чистая прибыль компании будет находиться в диапазоне $16 - 24 млрд. Акции Equinor торгуются с мультипликатором P/BV 2022 около 2,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Equinor #EQNR #блогофорум

Компания Equinor ASA выпустила отчетность за 9 мес. 2022 года.

Совокупная выручка компании увеличилась вдвое до $116,5 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал почти трехкратный рост выручки, составившей $59,2 млрд.

Среднесуточная углеводородов увеличилась на 4,0% в основном за счет вклада нового месторождения Martin Linge.

Операционная прибыль многократно превысила прошлогоднее значение, достигнув $53,2 млрд. Столь сильные результаты были обусловлены выросшими ценами на углеводороды и повышением цен на транспортировку газа.

Доходы сегмента международной разведки и добычи выросли на 32,6%, составив $5,1 млрд несмотря на падение объемов добычи на 8,8% в связи с прекращением добычи в России. Операционная прибыль увеличилась на 2,5% до $1,4 млн. Негативное влияние на операционный результат отчетного периода оказало чистое обесценение российских активов в размере $1,1 млрд., а также убыток от переоценки производных финансовых инструментов в размере $583 млн.

Выручка сегмента разведка и добыча в США возросла на 56% до $4,4 млрд на фоне высоких цен на углеводороды, частично компенсированных снижением объемов добычи из-за естественной убыли некоторых активов, а также продажи месторождения Bakken в 2021 году.

Операционная прибыль сегмента возросла, более чем в 5 раз до $3,2 млрд как за счет более высоких цен на жидкие углеводороды и газ, так и на фоне восстановления обесценения активов в Мексиканском заливе на сумму $721 млн.

Доходы сегмента маркетинг и переработка увеличились более чем вдвое, достигнув $114,5 млрд. Операционная прибыль увеличилась более чем в 3 раза, составив $3,9 млрд на фоне возросших цен на покупку газа и жидких углеводородов, а также учета прибыли от хеджирования запасов жидких углеводородов и их операционного хранения. Средняя цена реализации природного газа в Европе в отчетном периоде выросла на 272% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 118%.

Выручка самого молодого сегмента – возобновляемых источников энергии – составила $146 млн., а на операционном уровне получен убыток в размере $22 млн. Существенное превышение прошлогодних финансовых результатов связано с продажей ряда активов.

Вернемся к консолидированным показателям компании.

Консолидированная операционная прибыль увеличилась более чем в 3 раза, составив $62,2 млрд. Чистые финансовые доходы составили 1,9 млрд против чистых расходов в размере $1,6 млрд, полученных годом ранее, что обусловлено получением положительных курсовых разниц в размере $4,2 млрд в отчетном периоде. В итоге чистая прибыль компании составила $20,9 млрд, увеличившись в 4 раза.

Добавим, что компания сохранила размер квартальных дивидендных выплат на уровне $0,20 на акцию, но повысила выплаты специальных дивидендов с $0,50 во втором квартале текущего года до $0,70 на акцию в третьем квартале текущего года. Вдобавок, компания сообщила о запуске четвертого транша в рамках buyback на сумму $1,83 млрд (первый, второй и третий транши составили $1 млрд и $1,3 млрд и $1,83 млрд соответственно), подтвердив общий размер программы на текущий год в размере $6 млрд.

По итогам выхода отчетности мы повысили прогноз финансовых показателей компании, отразив более существенный рост цен на углеводороды, высокие доходы по курсовым разницам, а также улучшение операционной рентабельности по ряду сегментов. В результате потенциальная доходность акций компании возросла.

Мы ожидаем, что в 2022-2025 гг. чистая прибыль компании будет находиться в диапазоне $16 - 24 млрд. Акции Equinor торгуются с мультипликатором P/BV 2022 около 2,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Equinor #EQNR #блогофорум

{kind=link}