🏭 Мечел (MTLR, MTLRP): большие курсовые убытки увели прибыль в отрицательную зону

Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2020. Отметим, что указанные результаты представлены с учетом продажи Эльгинского угольного месторождения, финансовый результат которой представлен в качестве дохода от прекращенной деятельности.

💸 Выручка горнодобывающего сегмента сократилась на 18,4%, при этом продажи угольного концентрата выросли на 18,5%, железнорудного концентрата (ЖРК) – упали на 14,3%, кокса – на 2,1%.

📈 Общее увеличение добычи угля (+28,8%) обусловлено восстановлением и наращиванием парка оборудования на якутской и кузбасской площадках, что позитивно отразилось на объемах реализации продукции в Азиатско-Тихоокеанском регионе, где наблюдалось оживление деловой активности после острой фазы коронавируса.

📈 Продажи концентрата коксующегося угля выросли на 18,5% за счет увеличения производства угольной продукции и наличия устойчивого клиентского спроса. На увеличении продаж пылеугольного топлива (PCI) и антрацита (в общей сложности +62,5%) отразился рост производства данных типов угля в подразделениях «Южного Кузбасса», отгруженных преимущественно на экспорт.

📈 Увеличение объемов реализации энергетического угля (+16,3%) во многом было достигнуто благодаря росту поставок во Вьетнам. Помимо этого, в 3 квартале в целях выполнения договорных обязательств объемы энергетического угля частично были перенаправлены с азиатских рынков на внутренний.

📉 Реализация железорудного концентрата (ЖРК) уменьшилась на 14,3% в связи с сокращением добычи руды и снижением содержания в ней железа.

📉 Снизившиеся цены на продукцию сегмента привели к тому, что EBITDA потеряла более 41%, составив 19,7 млрд руб.

📉 Продажи металлопродукции сократились на 0,9%, составив 2,8 млн тонн, что во многом было связано с замедлением деловой активности в текущем году. Как следствие, доходы сегмента упали на 7,3% до 128,5 млрд руб., EBITDA сократилась на 5%, составив 10,1 млрд руб.

📈 В энергетическом сегменте кратный рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📉 Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 10,9% до 196,2 млрд руб. Операционные затраты снизились только на 2,7% до 184,2 млрд руб. на фоне роста коммерческих и административных расходов, а также обесценения гудвилла в размере 3,8 млрд руб. Это привело к снижению операционной прибыли на 60,9% до 12 млрд руб.

📉 Общая долговая нагрузка компании за год сократилась на 72 млрд руб., составив 341 млрд руб. При этом расходы по процентам снизились с 26 млрд руб. до 19,6 млрд руб. Отрицательные курсовые разницы по валютной части долга составили 42,6 млрд руб. против положительных значений 15,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили 54,3 млрд руб. Важной составляющей, предопределившей итоговый результат, стал единовременный доход от продажи компаний Эльгинского угольного комплекса в размере 41,6 млрд руб. Он был сформирован как сумма полученного вознаграждения в денежной форме в размере 89,0 млрд руб. и списанного обязательства по опциону Газпромбанка на доли в компаниях Эльгинского угольного комплекса 49,4 млрд рублей, уменьшенная на чистые активы данных компаний на дату выбытия.

🎩 В итоге чистый убыток холдинга составил 15,8 млрд руб.

#Мечел #MTLR #блогофорум

Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2020. Отметим, что указанные результаты представлены с учетом продажи Эльгинского угольного месторождения, финансовый результат которой представлен в качестве дохода от прекращенной деятельности.

💸 Выручка горнодобывающего сегмента сократилась на 18,4%, при этом продажи угольного концентрата выросли на 18,5%, железнорудного концентрата (ЖРК) – упали на 14,3%, кокса – на 2,1%.

📈 Общее увеличение добычи угля (+28,8%) обусловлено восстановлением и наращиванием парка оборудования на якутской и кузбасской площадках, что позитивно отразилось на объемах реализации продукции в Азиатско-Тихоокеанском регионе, где наблюдалось оживление деловой активности после острой фазы коронавируса.

📈 Продажи концентрата коксующегося угля выросли на 18,5% за счет увеличения производства угольной продукции и наличия устойчивого клиентского спроса. На увеличении продаж пылеугольного топлива (PCI) и антрацита (в общей сложности +62,5%) отразился рост производства данных типов угля в подразделениях «Южного Кузбасса», отгруженных преимущественно на экспорт.

📈 Увеличение объемов реализации энергетического угля (+16,3%) во многом было достигнуто благодаря росту поставок во Вьетнам. Помимо этого, в 3 квартале в целях выполнения договорных обязательств объемы энергетического угля частично были перенаправлены с азиатских рынков на внутренний.

📉 Реализация железорудного концентрата (ЖРК) уменьшилась на 14,3% в связи с сокращением добычи руды и снижением содержания в ней железа.

📉 Снизившиеся цены на продукцию сегмента привели к тому, что EBITDA потеряла более 41%, составив 19,7 млрд руб.

📉 Продажи металлопродукции сократились на 0,9%, составив 2,8 млн тонн, что во многом было связано с замедлением деловой активности в текущем году. Как следствие, доходы сегмента упали на 7,3% до 128,5 млрд руб., EBITDA сократилась на 5%, составив 10,1 млрд руб.

📈 В энергетическом сегменте кратный рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📉 Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 10,9% до 196,2 млрд руб. Операционные затраты снизились только на 2,7% до 184,2 млрд руб. на фоне роста коммерческих и административных расходов, а также обесценения гудвилла в размере 3,8 млрд руб. Это привело к снижению операционной прибыли на 60,9% до 12 млрд руб.

📉 Общая долговая нагрузка компании за год сократилась на 72 млрд руб., составив 341 млрд руб. При этом расходы по процентам снизились с 26 млрд руб. до 19,6 млрд руб. Отрицательные курсовые разницы по валютной части долга составили 42,6 млрд руб. против положительных значений 15,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили 54,3 млрд руб. Важной составляющей, предопределившей итоговый результат, стал единовременный доход от продажи компаний Эльгинского угольного комплекса в размере 41,6 млрд руб. Он был сформирован как сумма полученного вознаграждения в денежной форме в размере 89,0 млрд руб. и списанного обязательства по опциону Газпромбанка на доли в компаниях Эльгинского угольного комплекса 49,4 млрд рублей, уменьшенная на чистые активы данных компаний на дату выбытия.

🎩 В итоге чистый убыток холдинга составил 15,8 млрд руб.

#Мечел #MTLR #блогофорум

{kind=link}

⛏ Мечел (MTLR): неожиданная прибыль

Мечел раскрыл операционные и финансовые результаты за 2020 г. Отметим, что указанные результаты представлены с учетом продажи Эльгинского угольного месторождения, финансовый результат которого представлен в качестве дохода от прекращенной деятельности.

📉 Выручка горнодобывающего сегмента сократилась на 2,3%, при этом продажи угольного концентрата выросли на 14,8%, железнорудного концентрата (ЖРК) – упали на 15,5%, кокса – возросли на 4,0%.

📈 Общее увеличение добычи угля (+9,8%) обусловлено восстановлением и наращиванием парка оборудования на якутской и кузбасской площадках, что позитивно отразилось на объемах реализации продукции в Азиатско-Тихоокеанском регионе, где наблюдалось оживление деловой активности после острой фазы коронавируса.

📉 Незначительное уменьшение продаж концентрата коксующегося угля (ККУ) на 2% вызвано сокращением отгрузок в Японию из-за корректировки годовых планов по выплавке стали крупнейшими металлургами этой страны. На увеличении продаж пылеугольного топлива (PCI) и антрацита (в общей сложности +43,5%) отразился рост производства данных типов угля в подразделениях «Южного Кузбасса», отгруженных преимущественно на экспорт.

📈 Увеличение объемов реализации энергетического угля (+25,6%) во многом было достигнуто благодаря росту поставок во Вьетнам. Помимо этого, во 2 полугодии 2020 г. в целях выполнения договорных обязательств объемы энергетического угля частично были перенаправлены с азиатских рынков на внутренний.

📉 Реализация железорудного концентрата (ЖРК) уменьшилась на 15,5% в связи с сокращением добычи руды и снижением содержания в ней железа.

📉 Снизившиеся цены на продукцию сегмента привели к тому, что EBITDA потеряла более 33%, составив 26,3 млрд руб.

📉 Продажи металлопродукции сократились на 0,9%, составив 3,6 млн тонн, что во многом было связано с замедлением деловой активности в прошедшем году.

📈 В энергетическом сегменте 66%-й рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📉 Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 7,6% до 265,5 млрд руб. Операционные затраты снизились только на 2,9% до 245,5 млрд руб. на фоне роста коммерческих и административных расходов, а также обесценения гудвилла в размере 3,9 млрд руб. Это привело к снижению операционной прибыли на 41,7% до 19,9 млрд руб.

📝 Общая долговая нагрузка компании за год сократилась на 77 млрд руб., составив 329 млрд руб. При этом расходы по процентам снизились с 34 млрд руб. до 25 млрд руб. Отрицательные курсовые разницы по валютной части долга составили 36,4 млрд руб. против положительных значений 18,3 млрд руб. годом ранее. В результате чистые финансовые расходы составили 58 млрд руб. Важной составляющей, предопределившей итоговый результат, стал единовременный доход от продажи компаний Эльгинского угольного комплекса в размере 41,6 млрд руб. Он был сформирован как сумма полученного вознаграждения в денежной форме в размере 89,0 млрд руб. и списанного обязательства по опциону Газпромбанка на доли в компаниях Эльгинского угольного комплекса 49,4 млрд рублей, уменьшенная на чистые активы данных компаний на дату выбытия.

💰 В итоге чистая прибыль холдинга составила 808 млн руб.

🧐 Отчетность вышла лучше наших ожиданий в части административных и финансовых расходов. Отметим, что компания все-таки смогла завершить непростой год с прибылью.

⛔ Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время. На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #mtlr

Мечел раскрыл операционные и финансовые результаты за 2020 г. Отметим, что указанные результаты представлены с учетом продажи Эльгинского угольного месторождения, финансовый результат которого представлен в качестве дохода от прекращенной деятельности.

📉 Выручка горнодобывающего сегмента сократилась на 2,3%, при этом продажи угольного концентрата выросли на 14,8%, железнорудного концентрата (ЖРК) – упали на 15,5%, кокса – возросли на 4,0%.

📈 Общее увеличение добычи угля (+9,8%) обусловлено восстановлением и наращиванием парка оборудования на якутской и кузбасской площадках, что позитивно отразилось на объемах реализации продукции в Азиатско-Тихоокеанском регионе, где наблюдалось оживление деловой активности после острой фазы коронавируса.

📉 Незначительное уменьшение продаж концентрата коксующегося угля (ККУ) на 2% вызвано сокращением отгрузок в Японию из-за корректировки годовых планов по выплавке стали крупнейшими металлургами этой страны. На увеличении продаж пылеугольного топлива (PCI) и антрацита (в общей сложности +43,5%) отразился рост производства данных типов угля в подразделениях «Южного Кузбасса», отгруженных преимущественно на экспорт.

📈 Увеличение объемов реализации энергетического угля (+25,6%) во многом было достигнуто благодаря росту поставок во Вьетнам. Помимо этого, во 2 полугодии 2020 г. в целях выполнения договорных обязательств объемы энергетического угля частично были перенаправлены с азиатских рынков на внутренний.

📉 Реализация железорудного концентрата (ЖРК) уменьшилась на 15,5% в связи с сокращением добычи руды и снижением содержания в ней железа.

📉 Снизившиеся цены на продукцию сегмента привели к тому, что EBITDA потеряла более 33%, составив 26,3 млрд руб.

📉 Продажи металлопродукции сократились на 0,9%, составив 3,6 млн тонн, что во многом было связано с замедлением деловой активности в прошедшем году.

📈 В энергетическом сегменте 66%-й рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📉 Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 7,6% до 265,5 млрд руб. Операционные затраты снизились только на 2,9% до 245,5 млрд руб. на фоне роста коммерческих и административных расходов, а также обесценения гудвилла в размере 3,9 млрд руб. Это привело к снижению операционной прибыли на 41,7% до 19,9 млрд руб.

📝 Общая долговая нагрузка компании за год сократилась на 77 млрд руб., составив 329 млрд руб. При этом расходы по процентам снизились с 34 млрд руб. до 25 млрд руб. Отрицательные курсовые разницы по валютной части долга составили 36,4 млрд руб. против положительных значений 18,3 млрд руб. годом ранее. В результате чистые финансовые расходы составили 58 млрд руб. Важной составляющей, предопределившей итоговый результат, стал единовременный доход от продажи компаний Эльгинского угольного комплекса в размере 41,6 млрд руб. Он был сформирован как сумма полученного вознаграждения в денежной форме в размере 89,0 млрд руб. и списанного обязательства по опциону Газпромбанка на доли в компаниях Эльгинского угольного комплекса 49,4 млрд рублей, уменьшенная на чистые активы данных компаний на дату выбытия.

💰 В итоге чистая прибыль холдинга составила 808 млн руб.

🧐 Отчетность вышла лучше наших ожиданий в части административных и финансовых расходов. Отметим, что компания все-таки смогла завершить непростой год с прибылью.

⛔ Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время. На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #mtlr

{kind=link}

🔘Мечел, (MTLR MTLRP): металлургический сегмент выходит на первый план

Мечел раскрыл операционные и финансовые результаты за 1 кв. 2021. Обратимся к анализу сегментных данных.

📈Выручка горнодобывающего сегмента выросла на 5,9%, при этом продажи угольного концентрата сократились 📉 на 18,3%, железнорудного концентрата (ЖРК) драматически упали на 42,8%, кокса – снизились на 1,1%.

🤦♂Столь удручающая динамика операционных показателей сегмента была связана с отсутствием у компании возможностей подготовить имеющиеся запасы к добыче по причине нехватки средств. Недофинансирование производства во второй половине прошлого года привело к значительному уменьшению объема вскрышных работ и, соответственно, негативной динамике показателей по добыче и реализации угля в отчетном квартале.

📈В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла на 19,8%, составив 8,3 млрд руб.

📉Продажи металлопродукции сократились на 14,1%, составив 807 тыс. тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в два раза, составив 9,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж. Отметим, что EBITDA металлургического сегмента превысила аналогичный показатель горнодобывающего дивизиона.

💡 В энергетическом сегменте небольшой рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📈Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 13,1% до 76,0 млрд руб. Операционные затраты увеличились только на 6,4% до 63,0 млрд руб. на фоне нулевой динамики административных расходов. Это привело к росту операционной прибыли на 63,6% до 13,0 млрд руб.

🏋️♂Общая долговая нагрузка компании за год сократилась на 112,7 млрд руб., составив 321,0 млрд руб. в рамках проданной Мечелом доли в компаниях Эльгинского угольного комплекса. При этом расходы по процентам снизились с 7,8 млрд руб. до 5,2 млрд руб. Положительные курсовые разницы по валютной части долга составили 1,2 млрд руб. против отрицательных значений 33,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили всего 3,8 млрд руб.

💰В итоге чистая прибыль холдинга составила 7,9 млрд руб. против убытка годом ранее.

🧐 Отчетность вышла лучше наших ожиданий, прежде всего, в части операционных расходов. Сохранение нынешнего уровня цен на уголь и сталь дает Мечелу гипотетические шансы не только на обслуживание, но и на постепенное сокращение своего долга. В то же время настораживает столь существенное снижение операционных показателей компании, ставшее следствием многолетнего дефицита инвестиций, главным образом, в горнорудном сегменте.

Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время.

⛔На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #MTLR

Мечел раскрыл операционные и финансовые результаты за 1 кв. 2021. Обратимся к анализу сегментных данных.

📈Выручка горнодобывающего сегмента выросла на 5,9%, при этом продажи угольного концентрата сократились 📉 на 18,3%, железнорудного концентрата (ЖРК) драматически упали на 42,8%, кокса – снизились на 1,1%.

🤦♂Столь удручающая динамика операционных показателей сегмента была связана с отсутствием у компании возможностей подготовить имеющиеся запасы к добыче по причине нехватки средств. Недофинансирование производства во второй половине прошлого года привело к значительному уменьшению объема вскрышных работ и, соответственно, негативной динамике показателей по добыче и реализации угля в отчетном квартале.

📈В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла на 19,8%, составив 8,3 млрд руб.

📉Продажи металлопродукции сократились на 14,1%, составив 807 тыс. тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в два раза, составив 9,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж. Отметим, что EBITDA металлургического сегмента превысила аналогичный показатель горнодобывающего дивизиона.

💡 В энергетическом сегменте небольшой рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📈Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 13,1% до 76,0 млрд руб. Операционные затраты увеличились только на 6,4% до 63,0 млрд руб. на фоне нулевой динамики административных расходов. Это привело к росту операционной прибыли на 63,6% до 13,0 млрд руб.

🏋️♂Общая долговая нагрузка компании за год сократилась на 112,7 млрд руб., составив 321,0 млрд руб. в рамках проданной Мечелом доли в компаниях Эльгинского угольного комплекса. При этом расходы по процентам снизились с 7,8 млрд руб. до 5,2 млрд руб. Положительные курсовые разницы по валютной части долга составили 1,2 млрд руб. против отрицательных значений 33,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили всего 3,8 млрд руб.

💰В итоге чистая прибыль холдинга составила 7,9 млрд руб. против убытка годом ранее.

🧐 Отчетность вышла лучше наших ожиданий, прежде всего, в части операционных расходов. Сохранение нынешнего уровня цен на уголь и сталь дает Мечелу гипотетические шансы не только на обслуживание, но и на постепенное сокращение своего долга. В то же время настораживает столь существенное снижение операционных показателей компании, ставшее следствием многолетнего дефицита инвестиций, главным образом, в горнорудном сегменте.

Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время.

⛔На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #MTLR

{kind=link}

⛏ Мечел, (MTLR MTLRP): хорошая ценовая конъюнктура помогает восстанавливать производственные показатели

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2021. Обратимся к анализу сегментных данных.

📈Выручка горнодобывающего сегмента выросла на треть, при этом продажи угольного концентрата сократились на 16,7%, железнорудного концентрата (ЖРК) упали на 28,8%, кокса – выросли на 11,2%. Понижательная динамика операционных показателей сегмента была связана с отсутствием у компании в предыдущих периодах возможностй подготовить имеющиеся запасы к добыче по причине нехватки средств. В то же время отставание объемов добычи постепенно сокращается на фоне улучшения обеспеченности ключевых активов сырьем, комплектующими, а также новой горнотранспортной техникой. В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла вдвое, составив 27,8 млрд руб.

📉Продажи металлопродукции сократились на 3,4%, составив 1 783 тыс. тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в три раза, составив 24,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж.

📉В энергетическом сегменте сокращение показателя EBITDA был связан с ростом себестоимости и последствиями пандемии коронавируса.

📈Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 40,3% до 184,9 млрд руб. Операционные затраты увеличились только на 12,3% до 141,6 млрд руб. на фоне отрицательной динамики административных расходов. Это привело к многократному росту операционной прибыли, составившей 43,3 млрд руб.

💪Общая долговая нагрузка компании составила 311,9 млрд руб. При этом расходы по процентам снизились с 14,2 млрд руб. до 11,0 млрд руб. Положительные курсовые разницы по валютной части долга составили 6,3 млрд руб. против отрицательных значений 18,9 млрд руб. годом ранее. В результате чистые финансовые расходы составили всего 4,3 млрд руб.

💰В итоге чистая прибыль холдинга составила 31,8 млрд руб., показав троекратный рост.

✔️Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время.

⛔️На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #MTLR

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2021. Обратимся к анализу сегментных данных.

📈Выручка горнодобывающего сегмента выросла на треть, при этом продажи угольного концентрата сократились на 16,7%, железнорудного концентрата (ЖРК) упали на 28,8%, кокса – выросли на 11,2%. Понижательная динамика операционных показателей сегмента была связана с отсутствием у компании в предыдущих периодах возможностй подготовить имеющиеся запасы к добыче по причине нехватки средств. В то же время отставание объемов добычи постепенно сокращается на фоне улучшения обеспеченности ключевых активов сырьем, комплектующими, а также новой горнотранспортной техникой. В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла вдвое, составив 27,8 млрд руб.

📉Продажи металлопродукции сократились на 3,4%, составив 1 783 тыс. тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в три раза, составив 24,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж.

📉В энергетическом сегменте сокращение показателя EBITDA был связан с ростом себестоимости и последствиями пандемии коронавируса.

📈Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 40,3% до 184,9 млрд руб. Операционные затраты увеличились только на 12,3% до 141,6 млрд руб. на фоне отрицательной динамики административных расходов. Это привело к многократному росту операционной прибыли, составившей 43,3 млрд руб.

💪Общая долговая нагрузка компании составила 311,9 млрд руб. При этом расходы по процентам снизились с 14,2 млрд руб. до 11,0 млрд руб. Положительные курсовые разницы по валютной части долга составили 6,3 млрд руб. против отрицательных значений 18,9 млрд руб. годом ранее. В результате чистые финансовые расходы составили всего 4,3 млрд руб.

💰В итоге чистая прибыль холдинга составила 31,8 млрд руб., показав троекратный рост.

✔️Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время.

⛔️На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #MTLR

{kind=link}

⛏ Мечел (MTLR). Итоги 9 мес. 2021 г.: высокие цены на продукцию помогли заработать хорошую прибыль

Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2021 г. Обратимся к анализу сегментных данных.

📈 Выручка горнодобывающего сегмента выросла в полтора раза, при этом продажи угольного концентрата сократились на 20,3%, железорудного концентрата (ЖРК) - упали на 32,8%, кокса – выросли на 9,9%. Понижательная динамика операционных показателей сегмента была связана с отсутствием у компании в предыдущих периодах возможностей подготовить имеющиеся запасы к добыче по причине нехватки средств. В то же время отставание объемов добычи постепенно сокращается на фоне улучшения обеспеченности ключевых активов сырьем, комплектующими, а также новой горнотранспортной техникой. В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла более чем в 2 раза, составив 51,4 млрд руб.

📉Продажи металлопродукции сократились на 5,7%, составив 2,6 млн тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в три раза, составив 34,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж.

📉В энергетическом сегменте сокращение показателя EBITDA было связано с ростом себестоимости и последствиями пандемии коронавируса.

📈Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 46,7% до 287,8 млрд руб. Операционные затраты увеличились только на 17,1% до 215,6 млрд руб. на фоне отрицательной динамики административных расходов. Это привело к многократному росту операционной прибыли, составившей 72,2 млрд руб.

📉Общая долговая нагрузка компании снизилась с 341 млрд руб. до 304,9 млрд руб. В результате расходы по процентам снизились с 19,6 млрд руб. до 17,1 млрд руб. Данный эффект обусловлен в основном погашением части кредитов за счет продажи компаний Эльгинского угольного комплекса в конце апреля 2020 года.

Положительные курсовые разницы по валютной части долга составили 7,9 млрд руб. против отрицательных значений 42,6 млрд руб. годом ранее. В результате чистые финансовые расходы составили только 8,8 млрд руб.

💰В итоге чистая прибыль холдинга составила 53,1 млрд руб., против убытка годом ранее в размере 15,8 млрд руб.

📌Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. По нашим расчетам расходы 2022 г., связанные с новым налоговым механизмом, могут составить порядка $100 млн.

🧐Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время.

⛔️ На данный момент акции компании не входят в число наших приоритетов.

#мечел #mtlr #блогофорум

Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2021 г. Обратимся к анализу сегментных данных.

📈 Выручка горнодобывающего сегмента выросла в полтора раза, при этом продажи угольного концентрата сократились на 20,3%, железорудного концентрата (ЖРК) - упали на 32,8%, кокса – выросли на 9,9%. Понижательная динамика операционных показателей сегмента была связана с отсутствием у компании в предыдущих периодах возможностей подготовить имеющиеся запасы к добыче по причине нехватки средств. В то же время отставание объемов добычи постепенно сокращается на фоне улучшения обеспеченности ключевых активов сырьем, комплектующими, а также новой горнотранспортной техникой. В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла более чем в 2 раза, составив 51,4 млрд руб.

📉Продажи металлопродукции сократились на 5,7%, составив 2,6 млн тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в три раза, составив 34,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж.

📉В энергетическом сегменте сокращение показателя EBITDA было связано с ростом себестоимости и последствиями пандемии коронавируса.

📈Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 46,7% до 287,8 млрд руб. Операционные затраты увеличились только на 17,1% до 215,6 млрд руб. на фоне отрицательной динамики административных расходов. Это привело к многократному росту операционной прибыли, составившей 72,2 млрд руб.

📉Общая долговая нагрузка компании снизилась с 341 млрд руб. до 304,9 млрд руб. В результате расходы по процентам снизились с 19,6 млрд руб. до 17,1 млрд руб. Данный эффект обусловлен в основном погашением части кредитов за счет продажи компаний Эльгинского угольного комплекса в конце апреля 2020 года.

Положительные курсовые разницы по валютной части долга составили 7,9 млрд руб. против отрицательных значений 42,6 млрд руб. годом ранее. В результате чистые финансовые расходы составили только 8,8 млрд руб.

💰В итоге чистая прибыль холдинга составила 53,1 млрд руб., против убытка годом ранее в размере 15,8 млрд руб.

📌Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. По нашим расчетам расходы 2022 г., связанные с новым налоговым механизмом, могут составить порядка $100 млн.

🧐Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время.

⛔️ На данный момент акции компании не входят в число наших приоритетов.

#мечел #mtlr #блогофорум

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠Трубная Металлургическая Компания (TRMK)

🟠Мечел (MTLR, MTLRP)

🟠Полюс (PLZL)

🟠Ростелеком (RTKM, RTKMP)

🟠Распадская (RASP)

🟠Группа Компаний РУСАГРО (AGRO)

🟠Россети Северный Кавказ (MRKK)

#блогофорум #MRKK #RASP #AGRO #RTKM #PLZL #MTLR #TRMK

🟠Трубная Металлургическая Компания (TRMK)

🟠Мечел (MTLR, MTLRP)

🟠Полюс (PLZL)

🟠Ростелеком (RTKM, RTKMP)

🟠Распадская (RASP)

🟠Группа Компаний РУСАГРО (AGRO)

🟠Россети Северный Кавказ (MRKK)

#блогофорум #MRKK #RASP #AGRO #RTKM #PLZL #MTLR #TRMK

bf.arsagera.ru

Трубная Металлургическая Компания (TRMK) Итоги 2021 г.: внушительный долг нивелирует успехи на операционном уровне

ТМК раскрыла консолидированную финансовую отчетность за 2021 год

Мечел, (MTLR). Итоги 1 п/г 2023 г.: спад операционных и ценовых показателей предопределил чистый убыток

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2023 года. Обратимся к анализу сегментных данных.

✔️ Выручка горнодобывающего сегмента упала более чем на треть на фоне сокращения продаж угольного концентрата на 20,2%, железорудного концентрата (ЖРК) - на 25,3%, кокса – на 3,3%. Понижательная динамика операционных показателей сегмента была связана со снижением пропускной способности железнодорожной инфраструктуры на Восточном полигоне, остро проявившейся в первом квартале текущего года. В то же время квартальные результаты дивизиона в текущем году имеют положительную динамику на фоне поэтапного восстановления объемов добычи в рамках проектов по улучшению операционной эффективности, а также приобретения новой горнотранспортной техники. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти в 3,5 раза, составив 15,2 млрд руб.

➖ Продажи металлопродукции сократились на 6,8%, составив 1,7 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 17,8% до 132,2 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента снизилась на 9,9%, составив 23,4 млрд руб., несмотря на снижение себестоимости продукции.

✔️ В энергетическом сегменте десятикратное увеличение показателя EBITDA, составившего 2,3 млрд руб., было связано, в основном, с ростом цен и прочих доходов.

✔️ Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 21,9% до 194,7 млрд руб. Операционные затраты сократились меньшими темпами на 7,6% до 165,7 млрд руб. на фоне роста цен на сырье и электроэнергию. Это привело к падению операционной прибыли более чем в 2 раза с 70,0 млрд руб. до 29,0 млрд руб.

✔️ Общая долговая нагрузка компании составила 282,4 млрд руб., при этом процентные расходы составили 12,6 млрд руб., сократившись на 24,3%, на фоне снижения процентных ставок. По этой же причине компания зафиксировала трехкратное снижение процентных доходов, а также отрицательные курсовые разницы в размере 24,3 млрд руб. против внушительных положительных значений 35,0 млрд руб. годом ранее. В результате чистые финансовые расходы составили 36,4 млрд руб. против доходов за прошлый год.

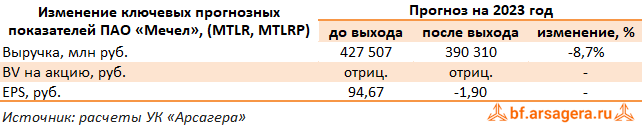

✔️ В итоге чистый убыток холдинга составил 3,5 млрд руб. против рекордной прибыли годом ранее.

💸 По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив спад в объемах продаж одновременно с ростом операционных и административных затрат, противопоставив этому постепенный рост цен на продукцию. Одновременно мы обнулили наши ожидания по дивидендам на привилегированные акции компании по итогам текущего года. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 г.г.

⛔ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2023 года. Обратимся к анализу сегментных данных.

✔️ Выручка горнодобывающего сегмента упала более чем на треть на фоне сокращения продаж угольного концентрата на 20,2%, железорудного концентрата (ЖРК) - на 25,3%, кокса – на 3,3%. Понижательная динамика операционных показателей сегмента была связана со снижением пропускной способности железнодорожной инфраструктуры на Восточном полигоне, остро проявившейся в первом квартале текущего года. В то же время квартальные результаты дивизиона в текущем году имеют положительную динамику на фоне поэтапного восстановления объемов добычи в рамках проектов по улучшению операционной эффективности, а также приобретения новой горнотранспортной техники. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти в 3,5 раза, составив 15,2 млрд руб.

➖ Продажи металлопродукции сократились на 6,8%, составив 1,7 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 17,8% до 132,2 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента снизилась на 9,9%, составив 23,4 млрд руб., несмотря на снижение себестоимости продукции.

✔️ В энергетическом сегменте десятикратное увеличение показателя EBITDA, составившего 2,3 млрд руб., было связано, в основном, с ростом цен и прочих доходов.

✔️ Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 21,9% до 194,7 млрд руб. Операционные затраты сократились меньшими темпами на 7,6% до 165,7 млрд руб. на фоне роста цен на сырье и электроэнергию. Это привело к падению операционной прибыли более чем в 2 раза с 70,0 млрд руб. до 29,0 млрд руб.

✔️ Общая долговая нагрузка компании составила 282,4 млрд руб., при этом процентные расходы составили 12,6 млрд руб., сократившись на 24,3%, на фоне снижения процентных ставок. По этой же причине компания зафиксировала трехкратное снижение процентных доходов, а также отрицательные курсовые разницы в размере 24,3 млрд руб. против внушительных положительных значений 35,0 млрд руб. годом ранее. В результате чистые финансовые расходы составили 36,4 млрд руб. против доходов за прошлый год.

✔️ В итоге чистый убыток холдинга составил 3,5 млрд руб. против рекордной прибыли годом ранее.

💸 По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив спад в объемах продаж одновременно с ростом операционных и административных затрат, противопоставив этому постепенный рост цен на продукцию. Одновременно мы обнулили наши ожидания по дивидендам на привилегированные акции компании по итогам текущего года. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 г.г.

⛔ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

{kind=link}

Мечел, (MTLR). Итоги 2023 г.: ухудшение конъюнктуры рынка добывающего сегмента и отрицательные курсовые разницы обрушили прибыль

Мечел раскрыл операционные и финансовые результаты за 2023 год. Обратимся к анализу сегментных данных.

✔️ Выручка горнодобывающего сегмента упала на 17,3% на фоне сокращения продаж угольного концентрата на 15,5% и железорудного концентрата (ЖРК) - на 30,6%. Понижательная динамика операционных показателей сегмента была связана с необходимостью проведения дополнительных вскрышных работ на месторождениях добычи коксующегося угля , сложными гидрогеологическими условиями на железорудном карьере, а также с логистическими барьерами из-за ограничений РЖД на вывоз продукции на восток. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти вдвое, составив 37,2 млрд руб.

➕ В металлургическом сегменте продажи продукции сократились на 6,9%, составив 3,3 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 2,2% до 274,4 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента увеличилась на 31,7%, составив 47,3 млрд руб., на фоне снижения себестоимости продукции.

✔️ В энергетическом сегменте увеличение показателя EBITDA на 68,7%, составившего 4,0 млрд руб., было связано, в основном, с ростом цен и прочих доходов.

✔️ Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 6,5% до 405,9 млрд руб. Операционные затраты увеличились на 1,3% до 341,0 млрд руб. на фоне роста цен на сырье и электроэнергию, увеличения коммерческих расходов ,а также обесценения гудвила. Это привело к падению операционной прибыли на треть до 64,8 млрд руб.

➖ Общая долговая нагрузка компании составила 256,2 млрд руб., при этом финансовые расходы составили 31,7 млрд руб., увеличившись на 6,8%, на фоне роста процентных ставок, а также полученного отрицательного эффекта в размере 2 млрд руб. от реструктуризации кредитов. Кратное увеличение процентных доходов связано с признанным эффектом в размере 25,5 млрд руб. от конвертации кредитов в рубли и погашения обязательств. Добавим, что на фоне обесценения рубля компания отразила отрицательные курсовые разницы в размере 35,0 млрд руб. против положительных значений 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 40,1 млрд руб., что более чем в 2 раза превосходит прошлогоднее значение. На данный момент, по сообщениям компании, структура кредитного портфеля составляет: 86,3% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях).

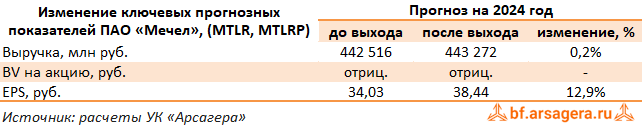

✔️ В итоге чистая прибыль холдинга составила 22,3 млрд руб., сократившись на 64,5%.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив постепенное восстановление объемов продаж продукции и снижение зависимости от курсовых разниц. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 гг.

⛔️ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

Мечел раскрыл операционные и финансовые результаты за 2023 год. Обратимся к анализу сегментных данных.

✔️ Выручка горнодобывающего сегмента упала на 17,3% на фоне сокращения продаж угольного концентрата на 15,5% и железорудного концентрата (ЖРК) - на 30,6%. Понижательная динамика операционных показателей сегмента была связана с необходимостью проведения дополнительных вскрышных работ на месторождениях добычи коксующегося угля , сложными гидрогеологическими условиями на железорудном карьере, а также с логистическими барьерами из-за ограничений РЖД на вывоз продукции на восток. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти вдвое, составив 37,2 млрд руб.

➕ В металлургическом сегменте продажи продукции сократились на 6,9%, составив 3,3 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 2,2% до 274,4 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента увеличилась на 31,7%, составив 47,3 млрд руб., на фоне снижения себестоимости продукции.

✔️ В энергетическом сегменте увеличение показателя EBITDA на 68,7%, составившего 4,0 млрд руб., было связано, в основном, с ростом цен и прочих доходов.

✔️ Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 6,5% до 405,9 млрд руб. Операционные затраты увеличились на 1,3% до 341,0 млрд руб. на фоне роста цен на сырье и электроэнергию, увеличения коммерческих расходов ,а также обесценения гудвила. Это привело к падению операционной прибыли на треть до 64,8 млрд руб.

➖ Общая долговая нагрузка компании составила 256,2 млрд руб., при этом финансовые расходы составили 31,7 млрд руб., увеличившись на 6,8%, на фоне роста процентных ставок, а также полученного отрицательного эффекта в размере 2 млрд руб. от реструктуризации кредитов. Кратное увеличение процентных доходов связано с признанным эффектом в размере 25,5 млрд руб. от конвертации кредитов в рубли и погашения обязательств. Добавим, что на фоне обесценения рубля компания отразила отрицательные курсовые разницы в размере 35,0 млрд руб. против положительных значений 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 40,1 млрд руб., что более чем в 2 раза превосходит прошлогоднее значение. На данный момент, по сообщениям компании, структура кредитного портфеля составляет: 86,3% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях).

✔️ В итоге чистая прибыль холдинга составила 22,3 млрд руб., сократившись на 64,5%.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив постепенное восстановление объемов продаж продукции и снижение зависимости от курсовых разниц. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 гг.

⛔️ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

{kind=link}

Мечел, (MTLR). Итоги 1 п/г 2024 г.: рост финансовых расходов и списания по проданным активам не позволяют зарабатывать прибыль

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2024 г. Обратимся к анализу сегментных данных.

➕ Выручка горнодобывающего сегмента увеличилась на 14,9% на фоне увеличения продаж угольного концентрата на 29,9% в связи с наращиванием производства на разрезе «Нерюнгринский», а также вовлечения ранее накопленных запасов. Снижение цен на большинство видов продукции дивизиона нивелировало эффект от роста и восстановления добычи и переработки угля. EBITDA сегмента снизилась на 2,0% , составив 14,9 млрд руб.

➕ В металлургическом сегменте продажи продукции сократились на 6,8%, составив 1,6 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования, а также санкционными ограничениями. При этом доходы увеличились на 6,2% до 140,4 млрд руб., по причине роста цен почти на все виды продукции сегмента. В свою очередь, EBITDA дивизиона сократилась на 23,6%, составив 17,9 млрд руб., на фоне увеличения себестоимости реализации.

✔️ В энергетическом сегменте отрицательное значение показателя EBITDA связано с ростом затрат по ремонтной программе основного и вспомогательного энергетического оборудования.

✔️ Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 5,8% до 206 млрд руб. Операционные затраты увеличились на 21,6% до 201,4 млрд руб. на фоне роста цен на сырье, а также увеличения административных и прочих расходов из-за признания убытка в размере 14 млрд руб. от выбытия и утраты контроля над некоторыми иностранными дочерними компаниями, расположенными в Европе и Азии. Это привело к падению операционной прибыли на 84,3% до 4,5 млрд руб.

➖ Общая долговая нагрузка компании выросла с начала года выросла с 256,2 млрд руб. до 262,9 млрд руб., при этом финансовые расходы составили 20,1 млрд руб., увеличившись на 59,2%, на фоне роста процентных ставок. Структура кредитного портфеля изменилась за счет привлечения новых кредитов в юанях и на текущий момент составляет: 83,6% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях).

✔️ Добавим, что на фоне укрепления рубля компания отразила положительные курсовые разницы в размере 4,2 млрд руб. против отрицательных значений 24,3 млрд руб. годом ранее. В результате чистые финансовые расходы составили 15,9 млрд руб., что более чем вполовину ниже прошлогоднего значения.

✔️

➖ В итоге чистый убыток холдинга составил 16,7 млрд руб., увеличившись почти в 5 раз.

➖ По итогам вышедшей отчетности мы повысили прогноз по выручке на фоне улучшения по добыче угля. При этом мы полагаем, что в текущем году компания отразит итоговый убыток из-за возросшей себестоимости и процентных расходов. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2028-2029 гг.

⛔ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2024 г. Обратимся к анализу сегментных данных.

➕ Выручка горнодобывающего сегмента увеличилась на 14,9% на фоне увеличения продаж угольного концентрата на 29,9% в связи с наращиванием производства на разрезе «Нерюнгринский», а также вовлечения ранее накопленных запасов. Снижение цен на большинство видов продукции дивизиона нивелировало эффект от роста и восстановления добычи и переработки угля. EBITDA сегмента снизилась на 2,0% , составив 14,9 млрд руб.

➕ В металлургическом сегменте продажи продукции сократились на 6,8%, составив 1,6 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования, а также санкционными ограничениями. При этом доходы увеличились на 6,2% до 140,4 млрд руб., по причине роста цен почти на все виды продукции сегмента. В свою очередь, EBITDA дивизиона сократилась на 23,6%, составив 17,9 млрд руб., на фоне увеличения себестоимости реализации.

✔️ В энергетическом сегменте отрицательное значение показателя EBITDA связано с ростом затрат по ремонтной программе основного и вспомогательного энергетического оборудования.

✔️ Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 5,8% до 206 млрд руб. Операционные затраты увеличились на 21,6% до 201,4 млрд руб. на фоне роста цен на сырье, а также увеличения административных и прочих расходов из-за признания убытка в размере 14 млрд руб. от выбытия и утраты контроля над некоторыми иностранными дочерними компаниями, расположенными в Европе и Азии. Это привело к падению операционной прибыли на 84,3% до 4,5 млрд руб.

➖ Общая долговая нагрузка компании выросла с начала года выросла с 256,2 млрд руб. до 262,9 млрд руб., при этом финансовые расходы составили 20,1 млрд руб., увеличившись на 59,2%, на фоне роста процентных ставок. Структура кредитного портфеля изменилась за счет привлечения новых кредитов в юанях и на текущий момент составляет: 83,6% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях).

✔️ Добавим, что на фоне укрепления рубля компания отразила положительные курсовые разницы в размере 4,2 млрд руб. против отрицательных значений 24,3 млрд руб. годом ранее. В результате чистые финансовые расходы составили 15,9 млрд руб., что более чем вполовину ниже прошлогоднего значения.

✔️

➖ В итоге чистый убыток холдинга составил 16,7 млрд руб., увеличившись почти в 5 раз.

➖ По итогам вышедшей отчетности мы повысили прогноз по выручке на фоне улучшения по добыче угля. При этом мы полагаем, что в текущем году компания отразит итоговый убыток из-за возросшей себестоимости и процентных расходов. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2028-2029 гг.

⛔ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

{kind=link}