⚙ Ашинский металлургический завод (AMEZ): курсовые разницы принесли убыток

Ашинский метзавод опубликовал отчетность за 9 мес. 2020 г. по РСБУ.

📉 Выручка завода сократилась на 13,9% до 17,6 млрд руб. По нашим оценкам, этот результат стал следствием как падения объемов продаж, так и снижения цен реализации.

📝 Операционные расходы, большую часть которых составляют затраты на сырье, упали на 14,4%, составив 16,1 млрд руб. Как следствие, операционная прибыль сократилась только на 7,9% до 1,5 млрд руб. Такая динамика, на наш взгляд, была обусловлена сдвигом в сортаменте в пользу более маржинальной продукции.

👇 Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 6,5 млрд руб. составляют заимствования в евро, что привело к появлению отрицательных курсовых разниц, нашедших свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,4 млрд руб. Процентные расходы снизились на 14,6% до 250,2 млн руб. В результате чистый убыток завода составил 26 млн руб., против прибыли 1,5 млрд руб., полученной годом ранее.

🧐 По итогам внесения фактических данных мы несколько понизили доходы компании и скорректировали размер финансовых расходов. В результате потенциальная доходность акций Ашинского завода снизилась.

💼💨 На данный момент акции завода торгуются исходя из P/BV 2020 около 0,4 и могут покинуть наши диверсифицированные портфели акций «второго эшелона».

#АшинскийМеталлургическийЗавод #AMEZ #блогофорум

Ашинский метзавод опубликовал отчетность за 9 мес. 2020 г. по РСБУ.

📉 Выручка завода сократилась на 13,9% до 17,6 млрд руб. По нашим оценкам, этот результат стал следствием как падения объемов продаж, так и снижения цен реализации.

📝 Операционные расходы, большую часть которых составляют затраты на сырье, упали на 14,4%, составив 16,1 млрд руб. Как следствие, операционная прибыль сократилась только на 7,9% до 1,5 млрд руб. Такая динамика, на наш взгляд, была обусловлена сдвигом в сортаменте в пользу более маржинальной продукции.

👇 Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 6,5 млрд руб. составляют заимствования в евро, что привело к появлению отрицательных курсовых разниц, нашедших свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,4 млрд руб. Процентные расходы снизились на 14,6% до 250,2 млн руб. В результате чистый убыток завода составил 26 млн руб., против прибыли 1,5 млрд руб., полученной годом ранее.

🧐 По итогам внесения фактических данных мы несколько понизили доходы компании и скорректировали размер финансовых расходов. В результате потенциальная доходность акций Ашинского завода снизилась.

💼💨 На данный момент акции завода торгуются исходя из P/BV 2020 около 0,4 и могут покинуть наши диверсифицированные портфели акций «второго эшелона».

#АшинскийМеталлургическийЗавод #AMEZ #блогофорум

{kind=link}

🔘Ашинский метзавод» (AMEZ): символическая прибыль на фоне отрицательных курсовых разниц

Ашинский метзавод опубликовал отчетность за 2020 г. по РСБУ.

📉Выручка завода сократилась на 9,2% до 24,4 млрд руб. По нашим оценкам, этот результат стал следствием прежде всего падения объемов продаж.

📉Операционные расходы, большую часть которых составляют затраты на сырье, упали также на 9,2%, составив 22,7 млрд руб. Как следствие, операционная прибыль сократилась на 9% до 1,8 млрд руб.

💰Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 6,1 млрд руб. составляют заимствования в евро, что привело к появлению отрицательных курсовых разниц, нашедших свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,6 млрд руб. Процентные расходы снизились на 13,9% до 329,5 млн руб. В результате чистая прибыль завода составила 84 млн руб., против прибыли 1,3 млрд руб., полученной годом ранее.

🧐По итогам внесения фактических данных мы несколько понизили прогноз чистой прибыли компании на фоне корректировки блока финансовых статей. В результате потенциальная доходность акций Ашинского завода снизилась.

⛔На данный момент акции завода торгуются исходя из P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#блогофорум #ашинскийметзавод #amez

Ашинский метзавод опубликовал отчетность за 2020 г. по РСБУ.

📉Выручка завода сократилась на 9,2% до 24,4 млрд руб. По нашим оценкам, этот результат стал следствием прежде всего падения объемов продаж.

📉Операционные расходы, большую часть которых составляют затраты на сырье, упали также на 9,2%, составив 22,7 млрд руб. Как следствие, операционная прибыль сократилась на 9% до 1,8 млрд руб.

💰Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 6,1 млрд руб. составляют заимствования в евро, что привело к появлению отрицательных курсовых разниц, нашедших свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,6 млрд руб. Процентные расходы снизились на 13,9% до 329,5 млн руб. В результате чистая прибыль завода составила 84 млн руб., против прибыли 1,3 млрд руб., полученной годом ранее.

🧐По итогам внесения фактических данных мы несколько понизили прогноз чистой прибыли компании на фоне корректировки блока финансовых статей. В результате потенциальная доходность акций Ашинского завода снизилась.

⛔На данный момент акции завода торгуются исходя из P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#блогофорум #ашинскийметзавод #amez

{kind=link}

➰ Ашинский метзавод (AMEZ): растущие цены на продукцию дают шанс на долгосрочный скачок по прибыли

Ашинский метзавод опубликовал отчетность за 1 кв 2021 г. по РСБУ.

📈 Выручка завода увеличилась на 20,4% до 7,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📈 Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 14,8%, составив 6,8 млрд руб. Как следствие, операционная прибыль выросла на три четверти до 1,0 млрд руб.

⚖ В блоке финансовых статей отметим весьма скромное отрицательном сальдо прочих доходов и расходов в размере 19,3 млн руб. (годом ранее – убыток 909,2 млн руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 5,8 млрд руб. составляют заимствования в евро).

📉Процентные расходы сократились на 15,4% до 71,8 млн руб. В результате чистая прибыль завода составила 796 млн руб. против убытка годом ранее.

💡 На наш взгляд в условиях выросших цен на металлопродукцию завод может ускоренными темпами снижать свое долговое бремя, а также завершить многолетнюю инвестиционную программу по запуску новых мощностей. То и другое способно вывести финансовые показатели завода в новый диапазон по прибыльности.

🧐 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании, отразив новые вектора цен на сталь, а также скорректировав ожидаемые нами среднегодовые значения курса рубля. В результате потенциальная доходность акций компании увеличилась.

🔮 На данный момент акции завода торгуются исходя из P/BV 2021 около 0,5 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #ашинскийметзавод #AMEZ

Ашинский метзавод опубликовал отчетность за 1 кв 2021 г. по РСБУ.

📈 Выручка завода увеличилась на 20,4% до 7,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📈 Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 14,8%, составив 6,8 млрд руб. Как следствие, операционная прибыль выросла на три четверти до 1,0 млрд руб.

⚖ В блоке финансовых статей отметим весьма скромное отрицательном сальдо прочих доходов и расходов в размере 19,3 млн руб. (годом ранее – убыток 909,2 млн руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 5,8 млрд руб. составляют заимствования в евро).

📉Процентные расходы сократились на 15,4% до 71,8 млн руб. В результате чистая прибыль завода составила 796 млн руб. против убытка годом ранее.

💡 На наш взгляд в условиях выросших цен на металлопродукцию завод может ускоренными темпами снижать свое долговое бремя, а также завершить многолетнюю инвестиционную программу по запуску новых мощностей. То и другое способно вывести финансовые показатели завода в новый диапазон по прибыльности.

🧐 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании, отразив новые вектора цен на сталь, а также скорректировав ожидаемые нами среднегодовые значения курса рубля. В результате потенциальная доходность акций компании увеличилась.

🔮 На данный момент акции завода торгуются исходя из P/BV 2021 около 0,5 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #ашинскийметзавод #AMEZ

{kind=link}

⚙ Ашинский метзавод AMEZ Итоги 1 п/г 2021 г: квартальный результат по чистой прибыли превысил предыдущие годовые значения

Ашинский метзавод опубликовал отчетность за 1 п/г 2021 г. по РСБУ.

💸 Выручка завода увеличилась на 61,2% до 17,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📝 Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 37,1%, составив 14,0 млрд руб. Как следствие, операционная прибыль выросла более чем в четыре раза до 3,9 млрд руб.

📊 В блоке финансовых статей отметим отрицательном сальдо прочих доходов и расходов в размере 83,7 млн руб. (годом ранее – убыток 591,6 млн руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 5,8 млрд руб. составляют заимствования в евро).

📉 Процентные расходы сократились на 15,6% до 142,3 млн руб. В результате чистая прибыль завода составила 3,0 млрд руб., многократно превысив результат прошлого года. При этом квартальная прибыль составила 2,2 млрд руб., ранее столько заводу не удавалось зарабатывать за целый год.

💭 На наш взгляд в условиях выросших цен на металлопродукцию завод имеет все шансы ускоренными темпами снижать свое долговое бремя, а также завершить многолетнюю инвестиционную программу по запуску новых мощностей. То и другое способно вывести финансовые показатели завода в новый диапазон по чистой прибыли.

👓 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на ближайшие два года, отразив резкий рост цен на металлопродукцию. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций несколько возросла.

⛔ На данный момент акции завода торгуются исходя из P/BV 2021 около 0,6 не входят в число наших приоритетов.

#АшинскийМетзавод #AMEZ #блогофорум

Ашинский метзавод опубликовал отчетность за 1 п/г 2021 г. по РСБУ.

💸 Выручка завода увеличилась на 61,2% до 17,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📝 Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 37,1%, составив 14,0 млрд руб. Как следствие, операционная прибыль выросла более чем в четыре раза до 3,9 млрд руб.

📊 В блоке финансовых статей отметим отрицательном сальдо прочих доходов и расходов в размере 83,7 млн руб. (годом ранее – убыток 591,6 млн руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 5,8 млрд руб. составляют заимствования в евро).

📉 Процентные расходы сократились на 15,6% до 142,3 млн руб. В результате чистая прибыль завода составила 3,0 млрд руб., многократно превысив результат прошлого года. При этом квартальная прибыль составила 2,2 млрд руб., ранее столько заводу не удавалось зарабатывать за целый год.

💭 На наш взгляд в условиях выросших цен на металлопродукцию завод имеет все шансы ускоренными темпами снижать свое долговое бремя, а также завершить многолетнюю инвестиционную программу по запуску новых мощностей. То и другое способно вывести финансовые показатели завода в новый диапазон по чистой прибыли.

👓 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на ближайшие два года, отразив резкий рост цен на металлопродукцию. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций несколько возросла.

⛔ На данный момент акции завода торгуются исходя из P/BV 2021 около 0,6 не входят в число наших приоритетов.

#АшинскийМетзавод #AMEZ #блогофорум

{kind=link}

⚙ Ашинский метзавод AMEZ Итоги 9 мес. 2021 г.: высокие цены на продукцию компании способствуют получению рекордной прибыли

Ашинский метзавод опубликовал отчетность за 9 месяцев 2021 г. по РСБУ.

💸 Выручка завода увеличилась на 60,7% до 28,3 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📝 Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 28,7%, составив 20,8 млрд руб. Как следствие, операционная прибыль выросла более чем в пять раз до 7,6 млрд руб.

👆 В блоке финансовых статей отметим отрицательном сальдо прочих доходов и расходов в размере 232 млн руб. (годом ранее – убыток 1,5 млрд руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 5,1 млрд руб. составляют заимствования в евро).

📉 Процентные расходы сократились на 14,5% до 213,9 млн руб. В результате чистая прибыль завода составила 5,7 млрд руб., против убытка годом ранее. При этом квартальная прибыль составила 2,7 млрд руб., ранее столько заводу не удавалось зарабатывать за целый год.

💭 На наш взгляд в условиях выросших цен на металлопродукцию завод имеет все шансы ускоренными темпами снижать свое долговое бремя, а также завершить многолетнюю инвестиционную программу по запуску новых мощностей. То и другое способно вывести финансовые показатели завода в новый диапазон по чистой прибыли.

👆 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив резкий рост цен на металлопродукцию. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций несколько возросла.

🧐 На данный момент акции завода торгуются исходя из P/BV 2021 около 0,6 и пока не входят в число наших приоритетов.

#АшинскийМетзавод #AMEZ #блогофорум

Ашинский метзавод опубликовал отчетность за 9 месяцев 2021 г. по РСБУ.

💸 Выручка завода увеличилась на 60,7% до 28,3 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📝 Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 28,7%, составив 20,8 млрд руб. Как следствие, операционная прибыль выросла более чем в пять раз до 7,6 млрд руб.

👆 В блоке финансовых статей отметим отрицательном сальдо прочих доходов и расходов в размере 232 млн руб. (годом ранее – убыток 1,5 млрд руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 5,1 млрд руб. составляют заимствования в евро).

📉 Процентные расходы сократились на 14,5% до 213,9 млн руб. В результате чистая прибыль завода составила 5,7 млрд руб., против убытка годом ранее. При этом квартальная прибыль составила 2,7 млрд руб., ранее столько заводу не удавалось зарабатывать за целый год.

💭 На наш взгляд в условиях выросших цен на металлопродукцию завод имеет все шансы ускоренными темпами снижать свое долговое бремя, а также завершить многолетнюю инвестиционную программу по запуску новых мощностей. То и другое способно вывести финансовые показатели завода в новый диапазон по чистой прибыли.

👆 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив резкий рост цен на металлопродукцию. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций несколько возросла.

🧐 На данный момент акции завода торгуются исходя из P/BV 2021 около 0,6 и пока не входят в число наших приоритетов.

#АшинскийМетзавод #AMEZ #блогофорум

{kind=link}

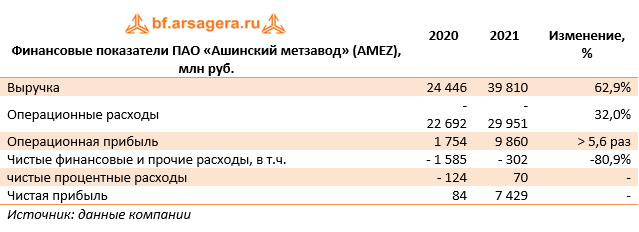

🏭 Ашинский металлургический завод (AMEZ) Итоги 2021 г.: рекордная прибыль и неопределенность относительно завершения инвестпрограммы

Ашинский метзавод опубликовал отчетность за 2021 г. по РСБУ.

📈Выручка завода увеличилась на 62,9% до 39,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📈Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 32%, составив 30 млрд руб. Как следствие, операционная прибыль выросла более чем в пять раз до 9,9 млрд руб.

В блоке финансовых статей отметим отрицательное сальдо прочих доходов и расходов в размере 372 млн руб. (годом ранее – убыток 1,5 млрд руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 4,9 млрд руб. составляют заимствования в евро).

📉 Процентные расходы сократились на 13,3% до 285,8 млн руб. В итоге чистая прибыль завода составила 7,4 млрд руб., против символического результата годом ранее. Отметим, что это рекордный для компании результат.

✅Вместе с выходом отчетности компания сообщила, что в феврале текущего года досрочно погасила свой единственный валютный кредит и не имеет больше внешних обязательств. Помимо этого, в компании отметили, что продолжающаяся политическая напряженность и повышенная волатильность на финансовых и товарных рынках могут повлиять на будущие дивидендные доходы акционеров и реализацию инвестиционных проектов компании.

🧐Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️В настоящий момент бумаги Ашинского метзавода не входят в состав наших портфелей.

#блогофорум #ашинскийметзавод #AMEZ

Ашинский метзавод опубликовал отчетность за 2021 г. по РСБУ.

📈Выручка завода увеличилась на 62,9% до 39,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📈Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 32%, составив 30 млрд руб. Как следствие, операционная прибыль выросла более чем в пять раз до 9,9 млрд руб.

В блоке финансовых статей отметим отрицательное сальдо прочих доходов и расходов в размере 372 млн руб. (годом ранее – убыток 1,5 млрд руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 4,9 млрд руб. составляют заимствования в евро).

📉 Процентные расходы сократились на 13,3% до 285,8 млн руб. В итоге чистая прибыль завода составила 7,4 млрд руб., против символического результата годом ранее. Отметим, что это рекордный для компании результат.

✅Вместе с выходом отчетности компания сообщила, что в феврале текущего года досрочно погасила свой единственный валютный кредит и не имеет больше внешних обязательств. Помимо этого, в компании отметили, что продолжающаяся политическая напряженность и повышенная волатильность на финансовых и товарных рынках могут повлиять на будущие дивидендные доходы акционеров и реализацию инвестиционных проектов компании.

🧐Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️В настоящий момент бумаги Ашинского метзавода не входят в состав наших портфелей.

#блогофорум #ашинскийметзавод #AMEZ

{kind=link}

🔘 Ашинский метзавод (AMEZ). Итоги 1 кв 2022 г: большая операционная прибыль усиливается прочими доходами

Ашинский метзавод опубликовал отчетность за 1 кв 2022 г. по РСБУ

📈 Выручка завода увеличилась в полтора раза до 11,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции.

📈 Операционные расходы, большую часть которых составляют затраты на сырье, выросли лишь на четверть, составив 8,5 млрд руб. Как следствие, операционная прибыль выросла более чем втрое до 3,4 млрд руб.

📈 В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства.

📉Процентные расходы сократились на 19,6% до 57,7 млн руб. на фоне погашения крупного банковского кредита, номинированного в евро. В результате чистая прибыль завода составила 4,9 млрд руб., многократно превысив результат прошлого года.

💰 Как мы и ожидали, на фоне выросших цен на металлопродукцию завод ускоренными темпами сокращает свое долговое бремя, а также пытается возобновить реализацию своей инвестиционной программы по запуску новых мощностей. Оба фактора стимулируют выход чистой прибыли завода в новый диапазон.

🧐По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании, отразив более высокие цены на сталь и ожидаемый рост объемов производства, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

🔮 На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #ашинскийметзавод #amez

Ашинский метзавод опубликовал отчетность за 1 кв 2022 г. по РСБУ

📈 Выручка завода увеличилась в полтора раза до 11,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции.

📈 Операционные расходы, большую часть которых составляют затраты на сырье, выросли лишь на четверть, составив 8,5 млрд руб. Как следствие, операционная прибыль выросла более чем втрое до 3,4 млрд руб.

📈 В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства.

📉Процентные расходы сократились на 19,6% до 57,7 млн руб. на фоне погашения крупного банковского кредита, номинированного в евро. В результате чистая прибыль завода составила 4,9 млрд руб., многократно превысив результат прошлого года.

💰 Как мы и ожидали, на фоне выросших цен на металлопродукцию завод ускоренными темпами сокращает свое долговое бремя, а также пытается возобновить реализацию своей инвестиционной программы по запуску новых мощностей. Оба фактора стимулируют выход чистой прибыли завода в новый диапазон.

🧐По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании, отразив более высокие цены на сталь и ожидаемый рост объемов производства, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

🔮 На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #ашинскийметзавод #amez

{kind=link}

🏭 Ашинский метзавод, (AMEZ). Итоги 1 п/г 2022 г: замедление роста операционной прибыли компенсировано финансовыми статьями

Ашинский метзавод опубликовал отчетность за 1 п/г 2022 г. по РСБУ.

📈Выручка завода увеличилась на 19,9% 21,4 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции.

📈Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 13,0%, составив 15,8 млрд руб. Как следствие, операционная прибыль выросла на 44,8% до 5,6 млрд руб.

📈В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере 2,0 млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства.

📉Процентные расходы сократились на 3,5% до 137,2 млн руб. на фоне погашения крупного банковского еврокредита, частично компенсированного ростом процентных ставок. В результате чистая прибыль завода составила 6,8 млрд руб., более чем вдвое превысив результат прошлого года.

🧐По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив более высокие цены на сталь, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и входят в число наших приоритетов в секторе черной металлургии.

#блогофорум #Ашинскийметзавод #AMEZ

Ашинский метзавод опубликовал отчетность за 1 п/г 2022 г. по РСБУ.

📈Выручка завода увеличилась на 19,9% 21,4 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции.

📈Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 13,0%, составив 15,8 млрд руб. Как следствие, операционная прибыль выросла на 44,8% до 5,6 млрд руб.

📈В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере 2,0 млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства.

📉Процентные расходы сократились на 3,5% до 137,2 млн руб. на фоне погашения крупного банковского еврокредита, частично компенсированного ростом процентных ставок. В результате чистая прибыль завода составила 6,8 млрд руб., более чем вдвое превысив результат прошлого года.

🧐По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании на текущий год, отразив более высокие цены на сталь, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и входят в число наших приоритетов в секторе черной металлургии.

#блогофорум #Ашинскийметзавод #AMEZ

{kind=link}