🥝 QIWI plc: избавление от убыточных непрофильных активов приносит рост прибыли

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2020 года.

💸 Совокупная выручка компании выросла на 12,8% до 29,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

🦁 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1 152,6 млрд руб., увеличившись на 5,9%. Рост выручки сегмента до 16,8 млрд руб. (+8,7%) в основном был обусловлен ростом объема денежных переводов и электронной коммерции, частично компенсированных небольшим снижением средней доходности выручки. Скорректированная чистая прибыль этого сегмента прибавила 5%, составив 9,9 млрд руб. Данный сегмент остается источником заработка компании, с помощью которого она стремится развивать прочие сегменты.

📌 В рамках сегмента Consumer Financial Services компания развивала карту рассрочки «Совесть». Однако в июне текущего года компания продала этот проект Совкомбанку примерно за 6,4 млрд руб. и намерена теперь сконцентрироваться на платежном бизнесе. Результаты сегмента отражают, то, что компания заработала с картой рассрочки «Совесть» в этом году до продажи. Доходы выросли на 22,6% до 1,1 млрд руб., а скорректированный убыток сократился почти на половину до 793 млн руб. на фоне внедрения дополнительных услуг, а также увеличения кредитного портфеля.

🎩 Убыток по сегменту Rocketbank снизился еще большими темпами до 781 млн руб. на фоне сворачивания бизнеса сегмента. Напомним, что после провала переговоров по продаже банка компания приняла решение закрыть его до конца года.

📈 Сегмент Corporate and Other показал увеличение выручки на 29,8% до 1,3 млрд руб., что во многом стало следствием роста факторинговой выручки более чем в три раза до 487 млн руб. на фоне расширения портфеля банковских гарантий, а также увеличения количества факторинговых сделок.

💰 Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (495 млн руб.), а также отрицательные курсовые разницы в размере 105 млн руб.

В итоге скорректированная чистая прибыль компании выросла на 41,3% до 7,8 млрд руб. Чистая прибыль компании увеличилась на 54,3%, составив 6,4 млрд руб. благодаря наличию ряда единовременных эффектов в отчетном периоде.

👛 Среди неприятных моментов отметим снижение числа активных Qiwi кошельков, а также возможные законодательные ограничения, направленные на цифровые кошельки (по видам, по максимальному объему платежей и трансграничным операциям). Компания пока не может оценить влияние обсуждаемых законодательных инициатив на результаты в 2021 г

👇 По итогам вышедшей отчетности мы понизили прогноз финансовых результатов компании на текущий год, в связи с рисками снижения объемов деятельности. Следствием этого стало снижение потенциальной доходности акций компании. QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,34 на акцию.

⛔ Расписки QIWI обращаются с P/E 2020 около 9 и на данный момент не входят в число наших приоритетов.

#qiwi #блогофорум

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2020 года.

💸 Совокупная выручка компании выросла на 12,8% до 29,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

🦁 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1 152,6 млрд руб., увеличившись на 5,9%. Рост выручки сегмента до 16,8 млрд руб. (+8,7%) в основном был обусловлен ростом объема денежных переводов и электронной коммерции, частично компенсированных небольшим снижением средней доходности выручки. Скорректированная чистая прибыль этого сегмента прибавила 5%, составив 9,9 млрд руб. Данный сегмент остается источником заработка компании, с помощью которого она стремится развивать прочие сегменты.

📌 В рамках сегмента Consumer Financial Services компания развивала карту рассрочки «Совесть». Однако в июне текущего года компания продала этот проект Совкомбанку примерно за 6,4 млрд руб. и намерена теперь сконцентрироваться на платежном бизнесе. Результаты сегмента отражают, то, что компания заработала с картой рассрочки «Совесть» в этом году до продажи. Доходы выросли на 22,6% до 1,1 млрд руб., а скорректированный убыток сократился почти на половину до 793 млн руб. на фоне внедрения дополнительных услуг, а также увеличения кредитного портфеля.

🎩 Убыток по сегменту Rocketbank снизился еще большими темпами до 781 млн руб. на фоне сворачивания бизнеса сегмента. Напомним, что после провала переговоров по продаже банка компания приняла решение закрыть его до конца года.

📈 Сегмент Corporate and Other показал увеличение выручки на 29,8% до 1,3 млрд руб., что во многом стало следствием роста факторинговой выручки более чем в три раза до 487 млн руб. на фоне расширения портфеля банковских гарантий, а также увеличения количества факторинговых сделок.

💰 Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (495 млн руб.), а также отрицательные курсовые разницы в размере 105 млн руб.

В итоге скорректированная чистая прибыль компании выросла на 41,3% до 7,8 млрд руб. Чистая прибыль компании увеличилась на 54,3%, составив 6,4 млрд руб. благодаря наличию ряда единовременных эффектов в отчетном периоде.

👛 Среди неприятных моментов отметим снижение числа активных Qiwi кошельков, а также возможные законодательные ограничения, направленные на цифровые кошельки (по видам, по максимальному объему платежей и трансграничным операциям). Компания пока не может оценить влияние обсуждаемых законодательных инициатив на результаты в 2021 г

👇 По итогам вышедшей отчетности мы понизили прогноз финансовых результатов компании на текущий год, в связи с рисками снижения объемов деятельности. Следствием этого стало снижение потенциальной доходности акций компании. QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,34 на акцию.

⛔ Расписки QIWI обращаются с P/E 2020 около 9 и на данный момент не входят в число наших приоритетов.

#qiwi #блогофорум

{kind=link}

🥝 QIWI plc Итоги 2020 г.: высокая прибыль на фоне сохраняющихся рисков операционной деятельности

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 2020 год.

💸 Совокупная выручка компании выросла на 13% до 40,6 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

🦁 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1 616,8 млрд руб., увеличившись на 8,6%. Рост выручки сегмента до 22,6 млрд руб. (+8,0%) в основном был обусловлен ростом объема денежных переводов и электронной коммерции, частично компенсированных небольшим снижением средней доходности выручки. Скорректированная чистая прибыль этого сегмента прибавила 4,2%, составив 12,6 млрд руб. Данный сегмент остается основным источником заработка компании.

💡 В рамках сегмента Consumer Financial Services компания развивала карту рассрочки «Совесть». Однако в июне прошлого года компания продала этот проект Совкомбанку примерно за 6,4 млрд руб. и намерена теперь сконцентрироваться на платежном бизнесе. Результаты сегмента отражают, то, что компания заработала с картой рассрочки «Совесть» в 2020 году до продажи. Доходы сократились на 20,4% до 1,1 млрд руб., а скорректированный убыток сократился почти на 60% до 793 млн руб. на фоне внедрения дополнительных услуг, а также увеличения кредитного портфеля.

🎩 Убыток по сегменту Rocketbank снизился еще большими темпами до 781 млн руб. (-66,3%) на фоне сворачивания бизнеса сегмента. Напомним, что после провала переговоров по продаже банка компания приняла решение закрыть его.

📈 Сегмент Corporate and Other показал увеличение выручки на 26,8% до 1,7 млрд руб., что во многом стало следствием роста факторинговой выручки на фоне расширения портфеля банковских гарантий, а также увеличения количества факторинговых сделок.

💭 Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (663 млн руб.), а также отрицательный нетто результат по курсовым разницам в размере 199 млн руб.

💰 В итоге скорректированная чистая прибыль компании выросла на 54,3% до 10,3 млрд руб. Чистая прибыль компании увеличилась на 83%, составив 8,8 млрд руб. благодаря наличию ряда единовременных эффектов в отчетном периоде.

☝ Напомним, что в конце 2020 года ЦБ РФ по итогам проведенной проверки принял решение ограничить платежи Киви банка в пользу иностранных торговых компаний. Впоследствии, по мере устранения нарушений, платежный сервис возобновил переводы в пользу некоторых зарубежных партнеров. Однако, несмотря на это, в 2021 году менеджмент компании ожидает падения общей чистой выручки на 15-25%, а также падения скорректированной чистой прибыли компании на 15-30%.

🧐 По заявлению компании уверенности, что ЦБ снимет с группы все ограничения в 2021 году, нет. Группа не может гарантировать, что временные запреты регулятора не станут постоянными, а в России не будут приняты новые законы и нормативы, ограничивающие ее работу, вплоть до отзыва лицензии.

👓 По итогам вышедшей отчетности мы повысили прогноз финансовых результатов компании на текущий и последующие годы, учитывая текущие результаты, а также представленные компанией ориентиры. Следствием этого стал рост потенциальной доходности акций компании. QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,31 на акцию.

🚩 Расписки QIWI обращаются с P/E 2021 около 7 и могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#QIWI #блогофорум

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 2020 год.

💸 Совокупная выручка компании выросла на 13% до 40,6 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

🦁 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1 616,8 млрд руб., увеличившись на 8,6%. Рост выручки сегмента до 22,6 млрд руб. (+8,0%) в основном был обусловлен ростом объема денежных переводов и электронной коммерции, частично компенсированных небольшим снижением средней доходности выручки. Скорректированная чистая прибыль этого сегмента прибавила 4,2%, составив 12,6 млрд руб. Данный сегмент остается основным источником заработка компании.

💡 В рамках сегмента Consumer Financial Services компания развивала карту рассрочки «Совесть». Однако в июне прошлого года компания продала этот проект Совкомбанку примерно за 6,4 млрд руб. и намерена теперь сконцентрироваться на платежном бизнесе. Результаты сегмента отражают, то, что компания заработала с картой рассрочки «Совесть» в 2020 году до продажи. Доходы сократились на 20,4% до 1,1 млрд руб., а скорректированный убыток сократился почти на 60% до 793 млн руб. на фоне внедрения дополнительных услуг, а также увеличения кредитного портфеля.

🎩 Убыток по сегменту Rocketbank снизился еще большими темпами до 781 млн руб. (-66,3%) на фоне сворачивания бизнеса сегмента. Напомним, что после провала переговоров по продаже банка компания приняла решение закрыть его.

📈 Сегмент Corporate and Other показал увеличение выручки на 26,8% до 1,7 млрд руб., что во многом стало следствием роста факторинговой выручки на фоне расширения портфеля банковских гарантий, а также увеличения количества факторинговых сделок.

💭 Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (663 млн руб.), а также отрицательный нетто результат по курсовым разницам в размере 199 млн руб.

💰 В итоге скорректированная чистая прибыль компании выросла на 54,3% до 10,3 млрд руб. Чистая прибыль компании увеличилась на 83%, составив 8,8 млрд руб. благодаря наличию ряда единовременных эффектов в отчетном периоде.

☝ Напомним, что в конце 2020 года ЦБ РФ по итогам проведенной проверки принял решение ограничить платежи Киви банка в пользу иностранных торговых компаний. Впоследствии, по мере устранения нарушений, платежный сервис возобновил переводы в пользу некоторых зарубежных партнеров. Однако, несмотря на это, в 2021 году менеджмент компании ожидает падения общей чистой выручки на 15-25%, а также падения скорректированной чистой прибыли компании на 15-30%.

🧐 По заявлению компании уверенности, что ЦБ снимет с группы все ограничения в 2021 году, нет. Группа не может гарантировать, что временные запреты регулятора не станут постоянными, а в России не будут приняты новые законы и нормативы, ограничивающие ее работу, вплоть до отзыва лицензии.

👓 По итогам вышедшей отчетности мы повысили прогноз финансовых результатов компании на текущий и последующие годы, учитывая текущие результаты, а также представленные компанией ориентиры. Следствием этого стал рост потенциальной доходности акций компании. QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,31 на акцию.

🚩 Расписки QIWI обращаются с P/E 2021 около 7 и могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#QIWI #блогофорум

{kind=link}

🥝 QIWI plc: выбытие убыточных сегментов позволяет наращивать прибыль

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2021 год.

📈 Совокупная выручка компании выросла на 13% до 40,6 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

👛 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 383,9 млрд руб., увеличившись на 3,6%. Сокращение выручки сегмента до 4,8 млрд руб. (-10,5%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное небольшим снижением средней доходности выручки. Скорректированная чистая прибыль этого сегмента упала на 18,7%, составив 2,5 млрд руб. Несмотря на описанные тенденции, данный сегмент остается основным источником заработка компании.

💳 Отчетность текущего года не содержит результатов выбывших сегментов - Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

Сегмент Corporate and Other показал увеличение выручки на 14,0% до 399 млн руб., что во многом стало следствием роста факторинговой выручки на фоне расширения портфеля банковских гарантий, увеличения количества факторинговых сделок, а также развития маркетинговой платформы Flocktory.

✅ Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (165 млн руб.), а также положительный нетто результат по курсовым разницам в размере 8 млн руб.

💰 В итоге скорректированная чистая прибыль компании выросла на 17,5% до 2,0 млрд руб. Чистая прибыль компании увеличилась на 20,6%, составив 1,9 млрд руб. благодаря корректировкам на амортизацию справедливой стоимости, связанную с приобретением ряда активов в отчетном периоде.

📝 Напомним, что в конце 2020 года ЦБ РФ по итогам проведенной проверки принял решение ограничить платежи Киви банка в пользу иностранных торговых компаний. Впоследствии, по мере устранения нарушений, платежный сервис возобновил переводы в пользу некоторых зарубежных партнеров. Однако, несмотря на это, в 2021 году менеджмент компании ожидает падения общей чистой выручки на 15-25%, а также падения скорректированной чистой прибыли компании на 15-30%.

🧐 По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,22 на акцию.

🔮 Расписки QIWI обращаются с P/BV 2021 около 1,6 и могут претендовать на попадание в наши диверсифицированные портфели акций.

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2021 год.

📈 Совокупная выручка компании выросла на 13% до 40,6 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

👛 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 383,9 млрд руб., увеличившись на 3,6%. Сокращение выручки сегмента до 4,8 млрд руб. (-10,5%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное небольшим снижением средней доходности выручки. Скорректированная чистая прибыль этого сегмента упала на 18,7%, составив 2,5 млрд руб. Несмотря на описанные тенденции, данный сегмент остается основным источником заработка компании.

💳 Отчетность текущего года не содержит результатов выбывших сегментов - Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

Сегмент Corporate and Other показал увеличение выручки на 14,0% до 399 млн руб., что во многом стало следствием роста факторинговой выручки на фоне расширения портфеля банковских гарантий, увеличения количества факторинговых сделок, а также развития маркетинговой платформы Flocktory.

✅ Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (165 млн руб.), а также положительный нетто результат по курсовым разницам в размере 8 млн руб.

💰 В итоге скорректированная чистая прибыль компании выросла на 17,5% до 2,0 млрд руб. Чистая прибыль компании увеличилась на 20,6%, составив 1,9 млрд руб. благодаря корректировкам на амортизацию справедливой стоимости, связанную с приобретением ряда активов в отчетном периоде.

📝 Напомним, что в конце 2020 года ЦБ РФ по итогам проведенной проверки принял решение ограничить платежи Киви банка в пользу иностранных торговых компаний. Впоследствии, по мере устранения нарушений, платежный сервис возобновил переводы в пользу некоторых зарубежных партнеров. Однако, несмотря на это, в 2021 году менеджмент компании ожидает падения общей чистой выручки на 15-25%, а также падения скорректированной чистой прибыли компании на 15-30%.

🧐 По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,22 на акцию.

🔮 Расписки QIWI обращаются с P/BV 2021 около 1,6 и могут претендовать на попадание в наши диверсифицированные портфели акций.

#блогофорум #qiwi

{kind=link}

🥝 QIWI plc: ставка не сыграла

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2021 год.

📈 Совокупная выручка компании выросла на 6,5% до 20,0 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

📈 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 841,6 млрд руб., увеличившись на 17,3%. Сокращение выручки сегмента до 10,4 млрд руб. (-2,6%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное введенными ограничениями на высокодоходные трансграничные платежи. Скорректированная чистая прибыль этого сегмента упала на 12,3%, составив 5,5 млрд руб.

Отчетность текущего года не содержит результатов выбывших сегментов - Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

📉Сегмент Corporate and Other показал сокращение выручки на 9,0% до 770 млн руб. Такая динамика была вызвана падением доходов проекта «Точка», частично компенсированных улучшением результатов в рамках оказания факторинговых услуг, а также развития маркетинговой платформы Flocktory. В третьем квартале QIWI заключила договор о продаже своей доли в проекте «Точка». Таким образом, в следующих кварталах его влияние на операционные результаты компании завершится.

💰Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (306 млн руб.), а также отрицательный нетто результат по курсовым разницам в размере 69 млн руб. В итоге скорректированная чистая прибыль компании выросла на 5,7% до 4,8 млрд руб.

☹️Неприятной новостью для компании стала утрата статуса Единого центра учета перевода ставок букмекерских контор и тотализаторов. Отметим, что в отчетном периоде на интерактивные ставки у компании пришлось 222,3 млрд руб., что составляет 27% от общего объема оборота платежных сервисов компании. Выручка платежной системы от интерактивных ставок составила 3,37 млрд руб. или 37% от общего объема чистой выручки Qiwi от платежных сервисов. Бизнес QIWI в области ЦУПИС и связанные с ним услуги эквайринга принес компании доход в размере 2,08 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов.

🔮Пересмотренный на текущий год прогноз компании предполагает сокращение скорректированной чистой выручки на 10-20%, аналогичного падения доходов от платежных сервисов и падение скорректированной чистой прибыли на 15-30%.

💸Несмотря на все сложности, QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,30 на акцию.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив меньший размер доходов от сегмента Payment Services. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность незначительно сократилась.

⛔️Расписки QIWI обращаются с P/BV 2021 около 1,3 и пока не входят в число наших приоритетов.

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2021 год.

📈 Совокупная выручка компании выросла на 6,5% до 20,0 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

📈 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 841,6 млрд руб., увеличившись на 17,3%. Сокращение выручки сегмента до 10,4 млрд руб. (-2,6%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное введенными ограничениями на высокодоходные трансграничные платежи. Скорректированная чистая прибыль этого сегмента упала на 12,3%, составив 5,5 млрд руб.

Отчетность текущего года не содержит результатов выбывших сегментов - Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

📉Сегмент Corporate and Other показал сокращение выручки на 9,0% до 770 млн руб. Такая динамика была вызвана падением доходов проекта «Точка», частично компенсированных улучшением результатов в рамках оказания факторинговых услуг, а также развития маркетинговой платформы Flocktory. В третьем квартале QIWI заключила договор о продаже своей доли в проекте «Точка». Таким образом, в следующих кварталах его влияние на операционные результаты компании завершится.

💰Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (306 млн руб.), а также отрицательный нетто результат по курсовым разницам в размере 69 млн руб. В итоге скорректированная чистая прибыль компании выросла на 5,7% до 4,8 млрд руб.

☹️Неприятной новостью для компании стала утрата статуса Единого центра учета перевода ставок букмекерских контор и тотализаторов. Отметим, что в отчетном периоде на интерактивные ставки у компании пришлось 222,3 млрд руб., что составляет 27% от общего объема оборота платежных сервисов компании. Выручка платежной системы от интерактивных ставок составила 3,37 млрд руб. или 37% от общего объема чистой выручки Qiwi от платежных сервисов. Бизнес QIWI в области ЦУПИС и связанные с ним услуги эквайринга принес компании доход в размере 2,08 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов.

🔮Пересмотренный на текущий год прогноз компании предполагает сокращение скорректированной чистой выручки на 10-20%, аналогичного падения доходов от платежных сервисов и падение скорректированной чистой прибыли на 15-30%.

💸Несмотря на все сложности, QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,30 на акцию.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив меньший размер доходов от сегмента Payment Services. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность незначительно сократилась.

⛔️Расписки QIWI обращаются с P/BV 2021 около 1,3 и пока не входят в число наших приоритетов.

#блогофорум #qiwi

{kind=link}

🥝 QIWI plc Итоги 9м 2021: некоторое улучшение прогнозов на текущий год

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2021 года.

💸 Совокупная выручка компании выросла на 7,2% до 31,8 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

🦁 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1 332,1 млрд руб., увеличившись на 15,6 %. Сокращение выручки сегмента до 16,3 млрд руб. (-3,2%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное введенными ограничениями на высокодоходные трансграничные платежи. Скорректированная чистая прибыль этого сегмента упала на 11,8%, составив 8,8 млрд руб.

👓 Отчетность текущего года не содержит результатов выбывших сегментов - Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

📊 Сегмент Corporate and Other показал увеличение выручки на 3,0% до 1,3 млрд руб. Такая динамика была вызвана ростом доходов проектов ROWI (факторинговые услуги), Flocktory (маркетинговая платформа)и других ,что было частично нивелировано снижением результатов проекта «Точка». Скорректированный чистый убыток данного сегмента увеличился более чем в 2 раза. При этом добавим, что в 3 квартале 2021 г. QIWI завершила продажу своей доли в ассоциированной компании «Точка», в связи с чем, влияние этого проекта на результаты компании в следующих кварталах завершится. Прибыль от выбытия доли в компании «Точка» составила 6,2 млрд руб. Деньги от продажи менеджмент планирует направить на поддержание роста бизнеса, в том числе, на инвестирование в перспективные, по мнению компании, проекты. Раскрыть подробнее информацию об использовании этих средств компания планирует вместе с представлением стратегии на 2022 год.

👆 Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (306 млн руб.), а также отрицательный нетто результат по курсовым разницам в размере 39 млн руб. В итоге скорректированная чистая прибыль компании снизилась на 4% до 7,5 млрд руб.

👉 Напомним, что неприятной новостью для компании стала утрата статуса Единого центра учета перевода ставок букмекерских контор и тотализаторов. Отметим, что в отчетном периоде на интерактивные ставки у компании пришлось 351,6 млрд руб., что составляет 26% от общего объема оборота платежных сервисов компании. Выручка платежной системы от интерактивных ставок составила 5,2 млрд руб. или 38% от общего объема чистой выручки Qiwi от платежных сервисов. Бизнес QIWI в области ЦУПИС и связанные с ним услуги эквайринга принес компании доход в размере 3,2 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов.

👛 Несмотря на все сложности, QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,30 на акцию.

💭 Помимо этого, компания улучшила свои ожидания по финансовым показателям. Пересмотренный на текущий год прогноз компании предполагает сокращение скорректированной чистой выручки и скорректированной чистой прибыли на 10-15%, при этом снижение доходов от платежных сервисов должно составить около 5-10%.

👆 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, а также отразили получение дохода от продажи доли в компании «Точка». Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг компании осталась на прежнем уровне.

🧐 Расписки QIWI обращаются с P/BV 2021 около 1 и пока не входят в число наших приоритетов.

#QIWI #блогофорум

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2021 года.

💸 Совокупная выручка компании выросла на 7,2% до 31,8 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

🦁 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1 332,1 млрд руб., увеличившись на 15,6 %. Сокращение выручки сегмента до 16,3 млрд руб. (-3,2%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное введенными ограничениями на высокодоходные трансграничные платежи. Скорректированная чистая прибыль этого сегмента упала на 11,8%, составив 8,8 млрд руб.

👓 Отчетность текущего года не содержит результатов выбывших сегментов - Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

📊 Сегмент Corporate and Other показал увеличение выручки на 3,0% до 1,3 млрд руб. Такая динамика была вызвана ростом доходов проектов ROWI (факторинговые услуги), Flocktory (маркетинговая платформа)и других ,что было частично нивелировано снижением результатов проекта «Точка». Скорректированный чистый убыток данного сегмента увеличился более чем в 2 раза. При этом добавим, что в 3 квартале 2021 г. QIWI завершила продажу своей доли в ассоциированной компании «Точка», в связи с чем, влияние этого проекта на результаты компании в следующих кварталах завершится. Прибыль от выбытия доли в компании «Точка» составила 6,2 млрд руб. Деньги от продажи менеджмент планирует направить на поддержание роста бизнеса, в том числе, на инвестирование в перспективные, по мнению компании, проекты. Раскрыть подробнее информацию об использовании этих средств компания планирует вместе с представлением стратегии на 2022 год.

👆 Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (306 млн руб.), а также отрицательный нетто результат по курсовым разницам в размере 39 млн руб. В итоге скорректированная чистая прибыль компании снизилась на 4% до 7,5 млрд руб.

👉 Напомним, что неприятной новостью для компании стала утрата статуса Единого центра учета перевода ставок букмекерских контор и тотализаторов. Отметим, что в отчетном периоде на интерактивные ставки у компании пришлось 351,6 млрд руб., что составляет 26% от общего объема оборота платежных сервисов компании. Выручка платежной системы от интерактивных ставок составила 5,2 млрд руб. или 38% от общего объема чистой выручки Qiwi от платежных сервисов. Бизнес QIWI в области ЦУПИС и связанные с ним услуги эквайринга принес компании доход в размере 3,2 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов.

👛 Несмотря на все сложности, QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,30 на акцию.

💭 Помимо этого, компания улучшила свои ожидания по финансовым показателям. Пересмотренный на текущий год прогноз компании предполагает сокращение скорректированной чистой выручки и скорректированной чистой прибыли на 10-15%, при этом снижение доходов от платежных сервисов должно составить около 5-10%.

👆 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, а также отразили получение дохода от продажи доли в компании «Точка». Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность бумаг компании осталась на прежнем уровне.

🧐 Расписки QIWI обращаются с P/BV 2021 около 1 и пока не входят в число наших приоритетов.

#QIWI #блогофорум

{kind=link}

🥝 QIWI plc. Итоги 2021 г.: минус точка, плюс банковские гарантии и факторинг

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 2021 год.

📉 Совокупная выручка компании сократилась на 4,2% до 23,1 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

👛 После изменения корпоративного контура компании фактически единственным операционным сегментом остался Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1,7 трлн руб., увеличившись на 7,3%.

📉 Сокращение выручки сегмента до 21,1 млрд руб. (-6,8%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное введенными ограничениями на высокодоходные трансграничные платежи. Скорректированная чистая прибыль этого сегмента упала на 13,0%, составив 11,0 млрд руб.

👋 Отчетность 2021 года не содержит результатов выбывших сегментов - Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

📈 Сегмент Corporate and Other показал рост выручки на 16,6% до 2,0 млрд руб. Такая динамика была вызвана улучшением результатов в рамках оказания факторинговых услуг, увеличения портфеля банковских гарантий, а также развития маркетинговой платформы Flocktory.

💧 Среди прочих моментов отчетности отметим единовременный доход в размере 8,2 млрд руб., отраженный как результат от выбытия компании «Точка». Еще 306 млн руб. дохода пришлось на период владения «Точкой в 2021 г.

📉 Отрицательный нетто результат по курсовым разницам составил 29 млн руб. В итоге скорректированная чистая прибыль компании сократилась на 6,9% до 9,6 млрд руб.

❌ 😡 Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). Напомним также, что компания утратила статуса Единого центра учета перевода ставок букмекерских контор и тотализаторов, что приведет к выпадению части доходов. Так, по итогам 9 месяцев 2021 г., выручка и прибыль по данному направлению составили 3,3 млрд руб. и 2,6 млрд руб. соответственно.

🧐 По итогам вышедшей отчетности мы уточнили значение собственного капитала компании, учтя единовременный эффект от продажи и отказ от финальных дивидендов. В остальном прогнозы не претерпели серьезных изменений. В результате потенциальная доходность расписок компании незначительно возросла.

⛔️ Расписки QIWI обращаются с P/BV 2022 около 0,5 и пока не входят в число наших приоритетов.

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 2021 год.

📉 Совокупная выручка компании сократилась на 4,2% до 23,1 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

👛 После изменения корпоративного контура компании фактически единственным операционным сегментом остался Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1,7 трлн руб., увеличившись на 7,3%.

📉 Сокращение выручки сегмента до 21,1 млрд руб. (-6,8%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное введенными ограничениями на высокодоходные трансграничные платежи. Скорректированная чистая прибыль этого сегмента упала на 13,0%, составив 11,0 млрд руб.

👋 Отчетность 2021 года не содержит результатов выбывших сегментов - Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

📈 Сегмент Corporate and Other показал рост выручки на 16,6% до 2,0 млрд руб. Такая динамика была вызвана улучшением результатов в рамках оказания факторинговых услуг, увеличения портфеля банковских гарантий, а также развития маркетинговой платформы Flocktory.

💧 Среди прочих моментов отчетности отметим единовременный доход в размере 8,2 млрд руб., отраженный как результат от выбытия компании «Точка». Еще 306 млн руб. дохода пришлось на период владения «Точкой в 2021 г.

📉 Отрицательный нетто результат по курсовым разницам составил 29 млн руб. В итоге скорректированная чистая прибыль компании сократилась на 6,9% до 9,6 млрд руб.

❌ 😡 Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). Напомним также, что компания утратила статуса Единого центра учета перевода ставок букмекерских контор и тотализаторов, что приведет к выпадению части доходов. Так, по итогам 9 месяцев 2021 г., выручка и прибыль по данному направлению составили 3,3 млрд руб. и 2,6 млрд руб. соответственно.

🧐 По итогам вышедшей отчетности мы уточнили значение собственного капитала компании, учтя единовременный эффект от продажи и отказ от финальных дивидендов. В остальном прогнозы не претерпели серьезных изменений. В результате потенциальная доходность расписок компании незначительно возросла.

⛔️ Расписки QIWI обращаются с P/BV 2022 около 0,5 и пока не входят в число наших приоритетов.

#блогофорум #qiwi

{kind=link}

🥝 QIWI plc, QIWI. Итоги 1 кв. 2022 г.: меньшее количество сегментов улучшает общую рентабельность бизнеса

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2022 года. Отметим, что представленные за текущий и сопоставимый период прошлого года данные не включают в себя результаты ранее выбывших сегментов (Consumer Financial Services, Rocketbank, Точка).

📉 Совокупная выручка компании сократилась на 5,2% до 9,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

📉 После изменения корпоративного контура компании фактически единственным операционным сегментом остался Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 356,5 млрд руб., сократившись на 7,1% в связи с закрытием ЦУПИС (Центр учета переводов интерактивных ставок) и связанных с ним эквайринговых услуг.

📈 Рост выручки сегмента до 5,7 млрд руб. (+18,6%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента возросла на 22,1%, составив 3,0 млрд руб.

📈 Сегмент Corporate and Other показал рост выручки на 64,4% до 656 млн руб. за счет дальнейшего расширения портфеля банковских гарантий и факторинга, разработки новых продуктов (ROWI), а также роста числа клиентов и поставщиков трафика, использующих платформу и маркетинговые услуги Flocktory, а также роста среднего чека.

📈 Среди прочих моментов отчетности отметим отрицательный нетто результат по курсовым разницам, составивший 441,0 млн руб. В итоге скорректированная чистая прибыль компании выросла на 12,9% до 2,3 млрд руб.

❌ Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли).

💸 Среди прочих моментов отметим планы компании по выкупу собственных акций (расписок), которые, однако, не предполагается впоследствии гасить. Ожидается, что компания может выкупить до 10% находящихся в обращении акций.

🧐 По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогнозные показатели текущего года, несколько увеличив наши ожидания по прибыли за пределами 2023 г. В результате потенциальная доходность расписок компании незначительно возросла.

⛔️ Расписки QIWI обращаются с P/BV 2022 около 0,6 и пока не входят в число наших приоритетов.

#блогофорум #QIWI

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2022 года. Отметим, что представленные за текущий и сопоставимый период прошлого года данные не включают в себя результаты ранее выбывших сегментов (Consumer Financial Services, Rocketbank, Точка).

📉 Совокупная выручка компании сократилась на 5,2% до 9,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

📉 После изменения корпоративного контура компании фактически единственным операционным сегментом остался Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 356,5 млрд руб., сократившись на 7,1% в связи с закрытием ЦУПИС (Центр учета переводов интерактивных ставок) и связанных с ним эквайринговых услуг.

📈 Рост выручки сегмента до 5,7 млрд руб. (+18,6%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента возросла на 22,1%, составив 3,0 млрд руб.

📈 Сегмент Corporate and Other показал рост выручки на 64,4% до 656 млн руб. за счет дальнейшего расширения портфеля банковских гарантий и факторинга, разработки новых продуктов (ROWI), а также роста числа клиентов и поставщиков трафика, использующих платформу и маркетинговые услуги Flocktory, а также роста среднего чека.

📈 Среди прочих моментов отчетности отметим отрицательный нетто результат по курсовым разницам, составивший 441,0 млн руб. В итоге скорректированная чистая прибыль компании выросла на 12,9% до 2,3 млрд руб.

❌ Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли).

💸 Среди прочих моментов отметим планы компании по выкупу собственных акций (расписок), которые, однако, не предполагается впоследствии гасить. Ожидается, что компания может выкупить до 10% находящихся в обращении акций.

🧐 По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогнозные показатели текущего года, несколько увеличив наши ожидания по прибыли за пределами 2023 г. В результате потенциальная доходность расписок компании незначительно возросла.

⛔️ Расписки QIWI обращаются с P/BV 2022 около 0,6 и пока не входят в число наших приоритетов.

#блогофорум #QIWI

{kind=link}

🥝 QIWI plc, QIWI. Итоги 1 п/г 2022 г.: сильные результаты платежного сегмента обуславливают увеличение прибыли

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2022 года.

📈 Совокупная выручка компании выросла на 18,4% до 23,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

📈 Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 856 млрд руб., увеличившись на 1,7%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

📈 Рост выручки сегмента до 15,0 млрд руб. (+43,4%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента возросла более чем в полтора раза, составив 8,6 млрд руб.

📈 Сегмент Corporate and Other показал двукратный рост выручки, составившей 1,5 млрд руб. за счет дальнейшего расширения портфеля банковских гарантий и факторинга, а также разработки новых продуктов и увеличения валовой доходности. Доходы другого направления сегмента - Flocktory – прибавили всего 9,5% в результате замедления роста числа клиентов и поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги, вызванного временной приостановкой рекламных кампаний из-за геополитической ситуации.

📈 Отрицательный нетто результат по курсовым разницам составил 2,8 млрд руб. В итоге скорректированная чистая прибыль компании выросла на 11,0% до 5,3 млрд руб.

✔️ Среди прочих моментов отчетности отметим получение условной части вознаграждения в рамках сделки по продаже доли в АО «Точка» банку «Открытие» в размере 4,86 млрд руб.

❌ Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли).

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых результатов компании на текущий год, отразив сильные результаты платежного сегмента, а также обнулили наши ожидания по дивидендным выплатам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность расписок компании незначительно возросла.

🔮 Расписки QIWI обращаются с P/BV 2022 около 0,4 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2022 года.

📈 Совокупная выручка компании выросла на 18,4% до 23,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

📈 Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 856 млрд руб., увеличившись на 1,7%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

📈 Рост выручки сегмента до 15,0 млрд руб. (+43,4%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента возросла более чем в полтора раза, составив 8,6 млрд руб.

📈 Сегмент Corporate and Other показал двукратный рост выручки, составившей 1,5 млрд руб. за счет дальнейшего расширения портфеля банковских гарантий и факторинга, а также разработки новых продуктов и увеличения валовой доходности. Доходы другого направления сегмента - Flocktory – прибавили всего 9,5% в результате замедления роста числа клиентов и поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги, вызванного временной приостановкой рекламных кампаний из-за геополитической ситуации.

📈 Отрицательный нетто результат по курсовым разницам составил 2,8 млрд руб. В итоге скорректированная чистая прибыль компании выросла на 11,0% до 5,3 млрд руб.

✔️ Среди прочих моментов отчетности отметим получение условной части вознаграждения в рамках сделки по продаже доли в АО «Точка» банку «Открытие» в размере 4,86 млрд руб.

❌ Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли).

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых результатов компании на текущий год, отразив сильные результаты платежного сегмента, а также обнулили наши ожидания по дивидендным выплатам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность расписок компании незначительно возросла.

🔮 Расписки QIWI обращаются с P/BV 2022 около 0,4 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#блогофорум #qiwi

{kind=link}

QIWI plc Итоги 9 мес. 2022 года: санкционный бенефициар в сегменте платежных сервисов

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2022 года.

Совокупная выручка компании выросла на 15,4% до 36,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1,3 трлн руб., увеличившись на 1,7%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

Рост выручки сегмента до 22,5 млрд руб. (+38,3%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента выросла на 44,0%, составив 12,6 млрд руб.

Сегмент Corporate and Other показал двукратный рост выручки, составившей 2,7 млрд руб., за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося более чем в 2 раза год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов. Доходы другого направления сегмента - Flocktory – прибавили всего 13,0% в результате роста числа клиентов и среднего чека, а также поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги. Скорректированный чистый убыток сегмента увеличился в 2 раза, составив 2,6 млрд руб., главным образом по причине получения отрицательных курсовых разниц (-2,3 млрд руб.), при этом в квартальном выражении компания продемонстрировала скорректированную чистую прибыль в размере 686 млн руб. против убытка годом ранее.

В итоге скорректированная чистая прибыль компании выросла на 33,6% до 10,0 млрд руб.

Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций.

По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, а также ожидаемую прибыль в направлениях Flocktory и ROWI. В результате потенциальная доходность расписок компании возросла.

Расписки QIWI обращаются с P/BV 2022 около 0,45 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#QIWI #блогофорум

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2022 года.

Совокупная выручка компании выросла на 15,4% до 36,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1,3 трлн руб., увеличившись на 1,7%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

Рост выручки сегмента до 22,5 млрд руб. (+38,3%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента выросла на 44,0%, составив 12,6 млрд руб.

Сегмент Corporate and Other показал двукратный рост выручки, составившей 2,7 млрд руб., за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося более чем в 2 раза год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов. Доходы другого направления сегмента - Flocktory – прибавили всего 13,0% в результате роста числа клиентов и среднего чека, а также поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги. Скорректированный чистый убыток сегмента увеличился в 2 раза, составив 2,6 млрд руб., главным образом по причине получения отрицательных курсовых разниц (-2,3 млрд руб.), при этом в квартальном выражении компания продемонстрировала скорректированную чистую прибыль в размере 686 млн руб. против убытка годом ранее.

В итоге скорректированная чистая прибыль компании выросла на 33,6% до 10,0 млрд руб.

Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций.

По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, а также ожидаемую прибыль в направлениях Flocktory и ROWI. В результате потенциальная доходность расписок компании возросла.

Расписки QIWI обращаются с P/BV 2022 около 0,45 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#QIWI #блогофорум

{kind=link}

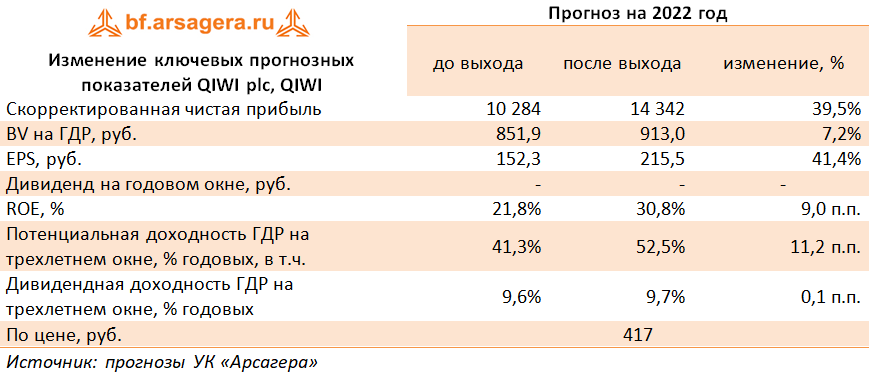

QIWI plc, (QIWI). Итоги 2022 года: заинтересованность инвесторов в судьбе запаса денежных средств растет пропорционально его величине

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 25,2% до 51,5 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1,9 трлн руб., увеличившись на 8,1%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Рост выручки основного операционного сегмента до 30,1 млрд руб. (+42,7%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента выросла на 44,0%, составив 15,8 млрд руб.

➕ Сегмент Corporate and Other показал двукратный рост выручки, составившей 4,0 млрд руб., за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося более чем в 2 раза год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Доходы другого направления сегмента - Flocktory – прибавили всего 15,9% в результате роста числа клиентов и среднего чека, а также поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги. Скорректированный чистый убыток сегмента увеличился на 30,9%, составив 1,8 млрд руб., главным образом по причине получения отрицательных курсовых разниц, при этом в заключительном квартале компания продемонстрировала рекордную скорректированную чистую прибыль в размере 822 млн руб. против убытка годом ранее.

➕ В итоге скорректированная чистая прибыль компании выросла на 45,9% до 14,0 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков и санкционного режима в отношении НРД Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций, несмотря на рост остатков денежных средств на счетах, достигших рекордных 47,5 млрд руб.

✔️ Кроме прочего в конце 2022 года компания завершила сделку по приобретению 79% акций рекламного агентства Realweb на общую сумму 1,8 млрд руб. Сделка должна позволить QIWI диверсифицировать бизнес и выйти на рынок интернет-рекламы.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, обусловленного ростом объемов платежей в будущем, а также ожидаемую прибыль в направлениях Flocktory и ROWI. В результате потенциальная доходность расписок компании возросла.

✔️ Расписки QIWI обращаются с P/BV 2023 около 0,5 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 25,2% до 51,5 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1,9 трлн руб., увеличившись на 8,1%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Рост выручки основного операционного сегмента до 30,1 млрд руб. (+42,7%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента выросла на 44,0%, составив 15,8 млрд руб.

➕ Сегмент Corporate and Other показал двукратный рост выручки, составившей 4,0 млрд руб., за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося более чем в 2 раза год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Доходы другого направления сегмента - Flocktory – прибавили всего 15,9% в результате роста числа клиентов и среднего чека, а также поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги. Скорректированный чистый убыток сегмента увеличился на 30,9%, составив 1,8 млрд руб., главным образом по причине получения отрицательных курсовых разниц, при этом в заключительном квартале компания продемонстрировала рекордную скорректированную чистую прибыль в размере 822 млн руб. против убытка годом ранее.

➕ В итоге скорректированная чистая прибыль компании выросла на 45,9% до 14,0 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков и санкционного режима в отношении НРД Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций, несмотря на рост остатков денежных средств на счетах, достигших рекордных 47,5 млрд руб.

✔️ Кроме прочего в конце 2022 года компания завершила сделку по приобретению 79% акций рекламного агентства Realweb на общую сумму 1,8 млрд руб. Сделка должна позволить QIWI диверсифицировать бизнес и выйти на рынок интернет-рекламы.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, обусловленного ростом объемов платежей в будущем, а также ожидаемую прибыль в направлениях Flocktory и ROWI. В результате потенциальная доходность расписок компании возросла.

✔️ Расписки QIWI обращаются с P/BV 2023 около 0,5 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

{kind=link}

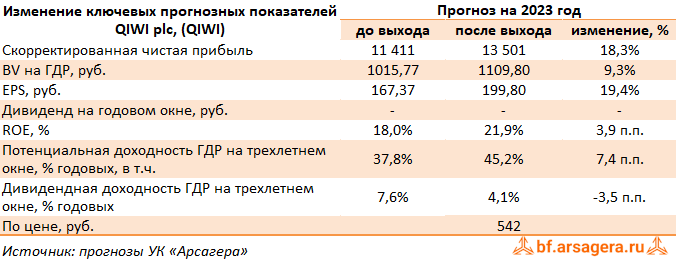

QIWI plc, (QIWI). Итоги 1 кв. 2023 г.: развитие нового направления бизнеса и рост объема платежей способствовали существенному росту прибыли

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2023 года.

➕ Совокупная выручка компании выросла почти вдвое до 17,9 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 469 млрд руб., увеличившись на 31,6%, главным образом, за счет роста денежных переводов, подключения новых продавцов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Рост выручки основного операционного сегмента Payment Services до 6,9 млрд руб. (+22,9%) в основном был обусловлен увеличением объема платежей и ростом прочей чистой выручки от расчетно-кассового обслуживания. При этом доходность по платежам незначительно снизилась в результате роста низкодоходных операций. Скорректированная чистая прибыль этого сегмента выросла на 16,7%, составив 3,5 млрд руб.

➕ В декабре 2022 года компания приобрела контрольный пакет акций ведущей группы компаний в области цифрового маркетинга RealWeb. С текущего года компания стала выделять в своей отчетности операционный сегмент цифрового маркетинга Digital Marketing (DM). Данный сегмент включает доходы, полученные от услуг по управлению контекстной рекламой и медийной рекламой в СМИ, включая услуги платформы по подписке, присутствие в социальных сетях, программный маркетинг, CPA и мобильный маркетинг. Чистая выручка этого направления увеличилась почти в 5 раз после вышеуказанного приобретения RealWeb и составила 741 млн руб. Скорректированная чистая прибыль этого сегмента выросла почти в 4 раза, составив 116 млн руб.

➕ Выручка сегмента Corporate and Other составила 867 млн руб. (+73,7%), за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося на 51,1% год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Скорректированный чистая прибыль сегмента составила 528 млн руб., против убытка 733 млн руб., полученного годом ранее, главным образом, по причине получения положительных курсовых разниц.

➕ В итоге скорректированная чистая прибыль компании выросла на 79,7% до 4,2 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков и санкционного режима в отношении НРД Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций, несмотря на рост остатков денежных средств на счетах, достигших рекордных 47,5 млрд руб.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, обусловленного ростом объемов платежей в будущем, а также ожидаемую прибыль по новому сегменту Digital Marketing (DM) . В результате потенциальная доходность расписок компании возросла.

✔️ Расписки QIWI обращаются с P/BV 2023 около 0,6 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2023 года.

➕ Совокупная выручка компании выросла почти вдвое до 17,9 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 469 млрд руб., увеличившись на 31,6%, главным образом, за счет роста денежных переводов, подключения новых продавцов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Рост выручки основного операционного сегмента Payment Services до 6,9 млрд руб. (+22,9%) в основном был обусловлен увеличением объема платежей и ростом прочей чистой выручки от расчетно-кассового обслуживания. При этом доходность по платежам незначительно снизилась в результате роста низкодоходных операций. Скорректированная чистая прибыль этого сегмента выросла на 16,7%, составив 3,5 млрд руб.

➕ В декабре 2022 года компания приобрела контрольный пакет акций ведущей группы компаний в области цифрового маркетинга RealWeb. С текущего года компания стала выделять в своей отчетности операционный сегмент цифрового маркетинга Digital Marketing (DM). Данный сегмент включает доходы, полученные от услуг по управлению контекстной рекламой и медийной рекламой в СМИ, включая услуги платформы по подписке, присутствие в социальных сетях, программный маркетинг, CPA и мобильный маркетинг. Чистая выручка этого направления увеличилась почти в 5 раз после вышеуказанного приобретения RealWeb и составила 741 млн руб. Скорректированная чистая прибыль этого сегмента выросла почти в 4 раза, составив 116 млн руб.

➕ Выручка сегмента Corporate and Other составила 867 млн руб. (+73,7%), за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося на 51,1% год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Скорректированный чистая прибыль сегмента составила 528 млн руб., против убытка 733 млн руб., полученного годом ранее, главным образом, по причине получения положительных курсовых разниц.

➕ В итоге скорректированная чистая прибыль компании выросла на 79,7% до 4,2 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков и санкционного режима в отношении НРД Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций, несмотря на рост остатков денежных средств на счетах, достигших рекордных 47,5 млрд руб.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, обусловленного ростом объемов платежей в будущем, а также ожидаемую прибыль по новому сегменту Digital Marketing (DM) . В результате потенциальная доходность расписок компании возросла.

✔️ Расписки QIWI обращаются с P/BV 2023 около 0,6 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

{kind=link}

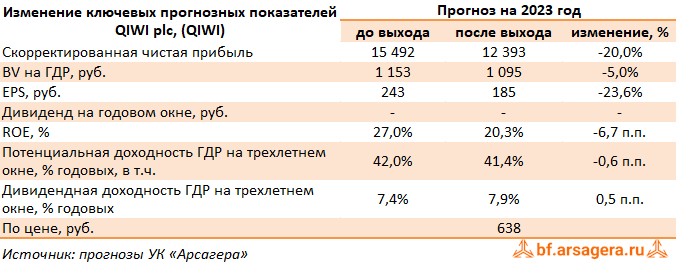

QIWI plc, (QIWI). Итоги 1 п/г 2023 г.: предписания ЦБ Киви банку омрачили хорошие финансовые результаты

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании выросла на 7,5% до 17,8 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 974 млрд руб., увеличившись на 13,7%, главным образом, за счет роста денежных переводов, подключения новых продавцов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Выручка основного операционного сегмента Payment Services снизилась до 14,2 млрд руб. (-5,4%) на фоне сокращения доходности по платежам в результате роста низкодоходных операций. Скорректированная чистая прибыль этого сегмента сократилась на 24,9%, составив 6,5 млрд руб.

➕ В декабре 2022 года компания приобрела контрольный пакет акций ведущей группы компаний в области цифрового маркетинга RealWeb. С текущего года компания стала выделять в своей отчетности операционный сегмент цифрового маркетинга Digital Marketing (DM). Данный сегмент включает доходы, полученные от услуг по управлению контекстной рекламой и медийной рекламой в СМИ, включая услуги платформы по подписке, присутствие в социальных сетях, программный маркетинг, CPA и мобильный маркетинг. Чистая выручка этого направления увеличилась почти в 6 раз после вышеуказанного приобретения RealWeb и составила 1,7 млрд руб. Скорректированная чистая прибыль этого сегмента составила 329 млн руб.

➕ Выручка сегмента Corporate and Other составила 1,9 млрд руб. (+24,0%), за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося на 28,0% год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Скорректированный чистая прибыль сегмента составила 2,6 млрд руб., против убытка 3,3 млрд руб., полученного годом ранее, главным образом, по причине получения положительных курсовых разниц.

➕ В итоге скорректированная чистая прибыль компании выросла на 78,0% до 9,4 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). Совет директоров компании по-прежнему оставляет вопрос выплаты будущих дивидендов на рассмотрении, пока изменение санкционного режима или другие события не позволят распределить средства среди всех акционеров. Остатки денежных средств на счетах компании на конец отчетного периода составили 39,6 млрд руб.

✔️ По линии корпоративных новостей отметим, что компания завершила первый этап разделения своего бизнеса на российский и международный, консолидировав российские активы в АО «КИВИ». Разделение бизнеса необходимо, чтобы QIWI сохранила листинг своих акций на бирже Nasdaq в Нью-Йорке.

Читать подробнее: https://bf.arsagera.ru/qiwi_plc/itogi_1_p_g_2023_g_predpisaniya_cb_kivi_banku_omrachili_horoshie_finansovye_rezul_taty/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании выросла на 7,5% до 17,8 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 974 млрд руб., увеличившись на 13,7%, главным образом, за счет роста денежных переводов, подключения новых продавцов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Выручка основного операционного сегмента Payment Services снизилась до 14,2 млрд руб. (-5,4%) на фоне сокращения доходности по платежам в результате роста низкодоходных операций. Скорректированная чистая прибыль этого сегмента сократилась на 24,9%, составив 6,5 млрд руб.

➕ В декабре 2022 года компания приобрела контрольный пакет акций ведущей группы компаний в области цифрового маркетинга RealWeb. С текущего года компания стала выделять в своей отчетности операционный сегмент цифрового маркетинга Digital Marketing (DM). Данный сегмент включает доходы, полученные от услуг по управлению контекстной рекламой и медийной рекламой в СМИ, включая услуги платформы по подписке, присутствие в социальных сетях, программный маркетинг, CPA и мобильный маркетинг. Чистая выручка этого направления увеличилась почти в 6 раз после вышеуказанного приобретения RealWeb и составила 1,7 млрд руб. Скорректированная чистая прибыль этого сегмента составила 329 млн руб.

➕ Выручка сегмента Corporate and Other составила 1,9 млрд руб. (+24,0%), за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося на 28,0% год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Скорректированный чистая прибыль сегмента составила 2,6 млрд руб., против убытка 3,3 млрд руб., полученного годом ранее, главным образом, по причине получения положительных курсовых разниц.

➕ В итоге скорректированная чистая прибыль компании выросла на 78,0% до 9,4 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). Совет директоров компании по-прежнему оставляет вопрос выплаты будущих дивидендов на рассмотрении, пока изменение санкционного режима или другие события не позволят распределить средства среди всех акционеров. Остатки денежных средств на счетах компании на конец отчетного периода составили 39,6 млрд руб.

✔️ По линии корпоративных новостей отметим, что компания завершила первый этап разделения своего бизнеса на российский и международный, консолидировав российские активы в АО «КИВИ». Разделение бизнеса необходимо, чтобы QIWI сохранила листинг своих акций на бирже Nasdaq в Нью-Йорке.

Читать подробнее: https://bf.arsagera.ru/qiwi_plc/itogi_1_p_g_2023_g_predpisaniya_cb_kivi_banku_omrachili_horoshie_finansovye_rezul_taty/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

{kind=link}