➰ArcelorMittal (MT): итоги 9 мес. 2020 г.

Группа ArcelorMittal раскрыла финансовую отчетность за 9 месяцев 2020 года.

💵Выручка группы потеряла 29,1%, составив $39,1 млрд, на фоне снизившихся цен реализации и объемов поставок стали вследствие снижения экономической активности и сокращения спроса на продукцию компании. При этом операционная прибыль компании упала более чем в 8 раз, до $112 млн. Напомним, что по итогам I полугодия компания зафиксировала операционный убыток в $606 млн. Улучшение ситуации в 3 квартале в сравнении с ситуацией за первые шесть месяцев отражает восстановление рынков, использующих сталь в качестве сырья (в частности – автомобилестроение). Финансовые издержки, связанные, в первую очередь, с отрицательными курсовыми разницами, привели к убытку до налогообложения в $559 млн. В итоге, на фоне увеличения эффективной налоговой ставки, компания зафиксировала чистый убыток в размере $1,9 млрд.

📝Стоит также отметить, что по итогам девяти месяцев общий долг компании сократился на 6,7% до $13,4 млрд ($14,3 млрд по состоянию на конец 2019 года). При этом чистый долг компании на годовом окне по состоянию на 30 сентября 2020 года сократился с $10,7 до $7 млрд после получения денежных средств от ранее привлеченного капитала.

🔙Таким образом, компания достигла своего целевого уровня чистого долга ($7 млрд) в рамках стратегии делевериджинга. По заявлению менеджмента, с текущего момента компания в качестве своей приоритетной задачи будет ставить возврат денежных средств акционерам. Первым шагом к этому стала программа байбэка в размере $500 млн, объявленная 28 сентября 2020 года и завершенная уже 30 октября. В дальнейшем компания планирует представить обновленную политику распределения дохода в рамках отчетности по итогам 2020 года.

💤В целом вышедшая отчетность оказалась в рамках наших ожиданий. По итогам вышедших данных мы внесли изменения в модель, касающиеся, прежде всего, продажи американского бизнеса ArcelorMittal USA. Кроме того, вследствие достижения компанией целевого значения чистого долга в $7 млрд, мы заложили некоторый рост коэффициента выплат акционерам. По мере того, как будет появляться информация о форме и размере планируемых выплат, мы уточним эти значения в нашей модели. Мы считаем, что в текущем году компания закончит год с операционным убытком на фоне сокращения поставок продукции и средних цен реализации. Вместе с этим мы ожидаем, что в следующем году ArcelorMittal выйдет на положительный финансовый результат, а в перспективе 3-4 лет Группа сможет нарастить свою чистую прибыль до $3 млрд. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2020 около 0,4 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

Группа ArcelorMittal раскрыла финансовую отчетность за 9 месяцев 2020 года.

💵Выручка группы потеряла 29,1%, составив $39,1 млрд, на фоне снизившихся цен реализации и объемов поставок стали вследствие снижения экономической активности и сокращения спроса на продукцию компании. При этом операционная прибыль компании упала более чем в 8 раз, до $112 млн. Напомним, что по итогам I полугодия компания зафиксировала операционный убыток в $606 млн. Улучшение ситуации в 3 квартале в сравнении с ситуацией за первые шесть месяцев отражает восстановление рынков, использующих сталь в качестве сырья (в частности – автомобилестроение). Финансовые издержки, связанные, в первую очередь, с отрицательными курсовыми разницами, привели к убытку до налогообложения в $559 млн. В итоге, на фоне увеличения эффективной налоговой ставки, компания зафиксировала чистый убыток в размере $1,9 млрд.

📝Стоит также отметить, что по итогам девяти месяцев общий долг компании сократился на 6,7% до $13,4 млрд ($14,3 млрд по состоянию на конец 2019 года). При этом чистый долг компании на годовом окне по состоянию на 30 сентября 2020 года сократился с $10,7 до $7 млрд после получения денежных средств от ранее привлеченного капитала.

🔙Таким образом, компания достигла своего целевого уровня чистого долга ($7 млрд) в рамках стратегии делевериджинга. По заявлению менеджмента, с текущего момента компания в качестве своей приоритетной задачи будет ставить возврат денежных средств акционерам. Первым шагом к этому стала программа байбэка в размере $500 млн, объявленная 28 сентября 2020 года и завершенная уже 30 октября. В дальнейшем компания планирует представить обновленную политику распределения дохода в рамках отчетности по итогам 2020 года.

💤В целом вышедшая отчетность оказалась в рамках наших ожиданий. По итогам вышедших данных мы внесли изменения в модель, касающиеся, прежде всего, продажи американского бизнеса ArcelorMittal USA. Кроме того, вследствие достижения компанией целевого значения чистого долга в $7 млрд, мы заложили некоторый рост коэффициента выплат акционерам. По мере того, как будет появляться информация о форме и размере планируемых выплат, мы уточним эти значения в нашей модели. Мы считаем, что в текущем году компания закончит год с операционным убытком на фоне сокращения поставок продукции и средних цен реализации. Вместе с этим мы ожидаем, что в следующем году ArcelorMittal выйдет на положительный финансовый результат, а в перспективе 3-4 лет Группа сможет нарастить свою чистую прибыль до $3 млрд. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2020 около 0,4 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

{kind=link}

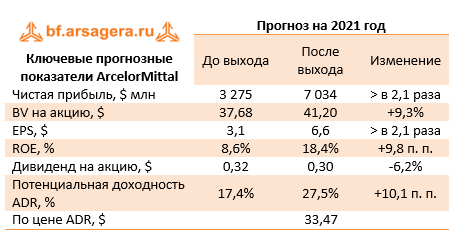

🔘 ArcelorMittal. Итоги 1 кв 2021 г.

Группа ArcelorMittal раскрыла финансовую отчетность за 3 месяца 2021 года.

📈 Выручка группы увеличилась на 9,1%, составив $16,2 млрд. Рост цен реализации стали, а также увеличение объемов поставок и цен реализации железной руды превысили эффект от продажи американского подразделения компании ArcelorMittal USA. После операционного убытка в $353 млн в I квартале 2020 года, ArcelorMittal зафиксировала операционную прибыль в размере $2,6 млрд на фоне отсутствия обесценения активов и прочих единовременных списаний. Рост доходов от инвестиций и сокращение финансовых издержек привели к прибыли до налогообложения в $2,8 млрд. В итоге компания зафиксировала чистую прибыль в размере $2,3 млрд.

Посегментный анализ см. по ссылке

📉 По итогам трех месяцев 2021 года общий долг компании сократился на 7,8% до 11,4 млрд долл. (12,3 млрд долл. по состоянию на конец 2020 года). При этом чистый долг компании за аналогичный период снизился с 6,4 до 5,9 млрд долл. ArcelorMittal рекомендовала выплатить в 2021 году базовый дивиденд в размере 30 центов на акцию. Кроме того, уже в I квартале 2021 года компания провела обратный выкуп акций в размере $650 млн. Таким образом компания решила распределить между акционерами средства, полученные от продажи ArcelorMittal USA. Помимо этого, компания планирует в текущем году провести дополнительный байбэк на $570 млн., ставший возможным благодаря свободному денежному потоку, сгенерированному по итогам 2020 года.

🧐 В целом, вышедшая отчетность оказалась гораздо лучше наших ожиданий, во многом благодаря росту цен на рынке черной металлургии. По итогам вышедших данных мы подняли прогноз финансовых показателей всех дивизионов компании на прогнозном горизонте.

💼 Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $7 млрд., что будет являться для ArcelorMittal многолетним максимумом. Однако, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $5-6 млрд в последующие годы. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,8 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #mt

Группа ArcelorMittal раскрыла финансовую отчетность за 3 месяца 2021 года.

📈 Выручка группы увеличилась на 9,1%, составив $16,2 млрд. Рост цен реализации стали, а также увеличение объемов поставок и цен реализации железной руды превысили эффект от продажи американского подразделения компании ArcelorMittal USA. После операционного убытка в $353 млн в I квартале 2020 года, ArcelorMittal зафиксировала операционную прибыль в размере $2,6 млрд на фоне отсутствия обесценения активов и прочих единовременных списаний. Рост доходов от инвестиций и сокращение финансовых издержек привели к прибыли до налогообложения в $2,8 млрд. В итоге компания зафиксировала чистую прибыль в размере $2,3 млрд.

Посегментный анализ см. по ссылке

📉 По итогам трех месяцев 2021 года общий долг компании сократился на 7,8% до 11,4 млрд долл. (12,3 млрд долл. по состоянию на конец 2020 года). При этом чистый долг компании за аналогичный период снизился с 6,4 до 5,9 млрд долл. ArcelorMittal рекомендовала выплатить в 2021 году базовый дивиденд в размере 30 центов на акцию. Кроме того, уже в I квартале 2021 года компания провела обратный выкуп акций в размере $650 млн. Таким образом компания решила распределить между акционерами средства, полученные от продажи ArcelorMittal USA. Помимо этого, компания планирует в текущем году провести дополнительный байбэк на $570 млн., ставший возможным благодаря свободному денежному потоку, сгенерированному по итогам 2020 года.

🧐 В целом, вышедшая отчетность оказалась гораздо лучше наших ожиданий, во многом благодаря росту цен на рынке черной металлургии. По итогам вышедших данных мы подняли прогноз финансовых показателей всех дивизионов компании на прогнозном горизонте.

💼 Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $7 млрд., что будет являться для ArcelorMittal многолетним максимумом. Однако, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $5-6 млрд в последующие годы. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,8 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #mt

{kind=link}

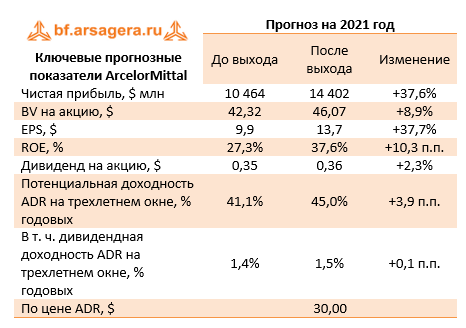

🔘ArcelorMittal (MT) Итоги 1 п/г 2021 г.

Группа ArcelorMittal раскрыла финансовую отчетность за 1 п/г 2021 года.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈Выручка группы выросла на 37,6%, составив $35,5 млрд. Рост цен реализации стали перекрыл эффект от сокращения объемов поставок вследствие продажи американского подразделения компании ArcelorMittal USA. После операционного убытка в $606 млн. в I полугодии 2020 года, ArcelorMittal зафиксировала операционную прибыль в размере $7,1 млрд на фоне отсутствия обесценения активов и прочих единовременных списаний. Рост доходов от инвестиций и сокращение финансовых издержек привели к увеличению прибыли до налогообложения до $7,5 млрд.

💰В итоге компания зафиксировала чистую прибыль в размере $6,3 млрд по сравнению с убытком в $1,7 млрд годом ранее.

📉Отметим, что по итогам первого полугодия 2021 года общий долг компании сократился на 25,1% до 9,2 млрд долл. (12,3 млрд долл. по состоянию на конец 2020 года). При этом чистый долг компании за аналогичный период снизился с $6,4 до $5 млрд. В отчетном периоде ArcelorMittal выплатила дивидендов на $284 млн из расчета базового дивиденда в размере 30 центов на акцию. Помимо этого, с начала года компания провела обратный выкуп акций в размере $1,6 млрд. Напомним, что таким образом компания решила распределить между акционерами средства, полученные от продажи ArcelorMittal USA. Кроме того, компания объявила о проведении дополнительного байбэка на $2,2 млрд., ставшего возможным благодаря погашению привилегированных акций Cleveland Cliffs. Также размер байбэка обусловлен тем, что компания планирует выплатить часть будущего свободного денежного потока за 2021 год в рамках политики возврата капитала акционерам. ArcelorMittal ожидает, что данный выкуп акций будет полностью завершен к концу 2021 года.

🧐В целом, вышедшая отчетность оказалась лучше наших ожиданий, во многом благодаря положительной конъюнктуре рынка черной металлургии. По итогам вышедших данных мы незначительно подняли прогноз финансовых показателей на всем прогнозном периоде, отразив более высокий уровень операционной рентабельности по ряду ключевых сегментов компании.

🧐Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $10,5 млрд., что будет являться для ArcelorMittal многолетним максимумом. Однако, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $5-6 млрд в последующие годы.

💼Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,8 и продолжают входить в наш портфель иностранных акций.

#ArcelorMittal #MT #блогофорум

Группа ArcelorMittal раскрыла финансовую отчетность за 1 п/г 2021 года.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈Выручка группы выросла на 37,6%, составив $35,5 млрд. Рост цен реализации стали перекрыл эффект от сокращения объемов поставок вследствие продажи американского подразделения компании ArcelorMittal USA. После операционного убытка в $606 млн. в I полугодии 2020 года, ArcelorMittal зафиксировала операционную прибыль в размере $7,1 млрд на фоне отсутствия обесценения активов и прочих единовременных списаний. Рост доходов от инвестиций и сокращение финансовых издержек привели к увеличению прибыли до налогообложения до $7,5 млрд.

💰В итоге компания зафиксировала чистую прибыль в размере $6,3 млрд по сравнению с убытком в $1,7 млрд годом ранее.

📉Отметим, что по итогам первого полугодия 2021 года общий долг компании сократился на 25,1% до 9,2 млрд долл. (12,3 млрд долл. по состоянию на конец 2020 года). При этом чистый долг компании за аналогичный период снизился с $6,4 до $5 млрд. В отчетном периоде ArcelorMittal выплатила дивидендов на $284 млн из расчета базового дивиденда в размере 30 центов на акцию. Помимо этого, с начала года компания провела обратный выкуп акций в размере $1,6 млрд. Напомним, что таким образом компания решила распределить между акционерами средства, полученные от продажи ArcelorMittal USA. Кроме того, компания объявила о проведении дополнительного байбэка на $2,2 млрд., ставшего возможным благодаря погашению привилегированных акций Cleveland Cliffs. Также размер байбэка обусловлен тем, что компания планирует выплатить часть будущего свободного денежного потока за 2021 год в рамках политики возврата капитала акционерам. ArcelorMittal ожидает, что данный выкуп акций будет полностью завершен к концу 2021 года.

🧐В целом, вышедшая отчетность оказалась лучше наших ожиданий, во многом благодаря положительной конъюнктуре рынка черной металлургии. По итогам вышедших данных мы незначительно подняли прогноз финансовых показателей на всем прогнозном периоде, отразив более высокий уровень операционной рентабельности по ряду ключевых сегментов компании.

🧐Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $10,5 млрд., что будет являться для ArcelorMittal многолетним максимумом. Однако, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $5-6 млрд в последующие годы.

💼Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,8 и продолжают входить в наш портфель иностранных акций.

#ArcelorMittal #MT #блогофорум

{kind=link}

🔘 ArcelorMittal. Итоги 9 мес. 2021 г.

Группа ArcelorMittal раскрыла финансовую отчетность за 9 мес. 2021 года.

📈 Выручка группы выросла на 42,7% до $55,8 млрд. Рост цен реализации стали перекрыл эффект от сокращения объемов поставок вследствие продажи американского подразделения компании ArcelorMittal USA. Операционная прибыль с символических $112 млн годом ранее ввиду эффекта низкой базы взлетела в 110 раз до $12,4 млрд на фоне отсутствия значимых единовременных списаний. Рост доходов от инвестиций привел к прибыли до налогообложения в $13,2 млрд по сравнению с убытком в $559 годом ранее. В итоге компания зафиксировала чистую прибыль в размере $10,9 млрд по против убытка в $1,9 млрд годом ранее.

📊 Далее проанализируем ключевые показатели Группы в разрезе основных сегментов компании. Выручка североамериканского дивизиона сократилась на 11,5% до $9,2 млрд. Это стало результатом падения объемов поставок стали сегмента в 2,1 раза вследствие продажи американского дивизиона ArcelorMittal USA, частично компенсированного ростом цен реализации стали на 54,2%. EBITDA сегмента была поддержана позитивной конъюнктурой на рынке черной металлургии, причем этот фактор смог перекрыть эффект от выбытия американского бизнеса. В итоге EBITDA взлетела почти в 6 раз, составив $2,1 млрд, при этом соответствующая рентабельность выросла на 19,2 п.п. и составила 22,5%. Сегмент «НАФТА» в отчетном периоде не отражал единовременных списаний, что позволило зафиксировать операционную прибыль в размере $1,9 млрд.

📈 В сегменте «Бразилия» увеличение объемов производства стали и цен ее реализации привели к росту выручки в 2,1 раза до $9,4 млрд. EBITDA сегмента при этом выросла в 5 раз до $3,2 млрд. Рентабельность по EBITDA прибавила 19,4 п.п. и составила 34%. В отчетном периоде сегмент «Бразилия» провел единовременное списание в размере $123 млн, связанное с издержками вывода из эксплуатации дамбы на руднике Serra Azul. Тем не менее, этот факт не помешал дивизиону нарастить операционную прибыль в 6,3 раза до $2,9 млрд.

🔗 С дальнейшим посегментным анализом можно ознакомиться по ссылке

📉 Отметим, что по итогам 9 месяцев 2021 года общий долг компании сократился на 33,1% до $8,2 млрд ($12,3 млрд по состоянию на конец 2020 года). При этом чистый долг компании за аналогичный период снизился с $6,4 до $3,9 млрд – минимального уровня с 2008 года. В третьем квартале компания продолжила проведение байбэка, выкупив акций на $1,7 млрд. При этом с начала года сумма проведенного байбэка составила $3,4 млрд. Кроме того, стоит ожидать продолжение программы обратного выкупа акций и в будущем, так как положительная конъюнктура на стальном рынке способствует улучшению финансовых результатов ArcelorMittal, а размер байбэка в рамках политики возврата капитала акционерам привязан к величине свободного денежного потока за 2021 год.

🧐 В целом, вышедшая отчетность оказалась лучше наших ожиданий. По итогам вышедших данных мы подняли прогноз финансовых показателей, преимущественно на текущий год, отразив более высокий уровень операционной рентабельности по ряду ключевых сегментов компании. Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $14,4 млрд., что будет являться для ArcelorMittal многолетним максимумом. Однако, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $5-6 млрд в последующие годы.

💼 Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,65 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

Группа ArcelorMittal раскрыла финансовую отчетность за 9 мес. 2021 года.

📈 Выручка группы выросла на 42,7% до $55,8 млрд. Рост цен реализации стали перекрыл эффект от сокращения объемов поставок вследствие продажи американского подразделения компании ArcelorMittal USA. Операционная прибыль с символических $112 млн годом ранее ввиду эффекта низкой базы взлетела в 110 раз до $12,4 млрд на фоне отсутствия значимых единовременных списаний. Рост доходов от инвестиций привел к прибыли до налогообложения в $13,2 млрд по сравнению с убытком в $559 годом ранее. В итоге компания зафиксировала чистую прибыль в размере $10,9 млрд по против убытка в $1,9 млрд годом ранее.

📊 Далее проанализируем ключевые показатели Группы в разрезе основных сегментов компании. Выручка североамериканского дивизиона сократилась на 11,5% до $9,2 млрд. Это стало результатом падения объемов поставок стали сегмента в 2,1 раза вследствие продажи американского дивизиона ArcelorMittal USA, частично компенсированного ростом цен реализации стали на 54,2%. EBITDA сегмента была поддержана позитивной конъюнктурой на рынке черной металлургии, причем этот фактор смог перекрыть эффект от выбытия американского бизнеса. В итоге EBITDA взлетела почти в 6 раз, составив $2,1 млрд, при этом соответствующая рентабельность выросла на 19,2 п.п. и составила 22,5%. Сегмент «НАФТА» в отчетном периоде не отражал единовременных списаний, что позволило зафиксировать операционную прибыль в размере $1,9 млрд.

📈 В сегменте «Бразилия» увеличение объемов производства стали и цен ее реализации привели к росту выручки в 2,1 раза до $9,4 млрд. EBITDA сегмента при этом выросла в 5 раз до $3,2 млрд. Рентабельность по EBITDA прибавила 19,4 п.п. и составила 34%. В отчетном периоде сегмент «Бразилия» провел единовременное списание в размере $123 млн, связанное с издержками вывода из эксплуатации дамбы на руднике Serra Azul. Тем не менее, этот факт не помешал дивизиону нарастить операционную прибыль в 6,3 раза до $2,9 млрд.

🔗 С дальнейшим посегментным анализом можно ознакомиться по ссылке

📉 Отметим, что по итогам 9 месяцев 2021 года общий долг компании сократился на 33,1% до $8,2 млрд ($12,3 млрд по состоянию на конец 2020 года). При этом чистый долг компании за аналогичный период снизился с $6,4 до $3,9 млрд – минимального уровня с 2008 года. В третьем квартале компания продолжила проведение байбэка, выкупив акций на $1,7 млрд. При этом с начала года сумма проведенного байбэка составила $3,4 млрд. Кроме того, стоит ожидать продолжение программы обратного выкупа акций и в будущем, так как положительная конъюнктура на стальном рынке способствует улучшению финансовых результатов ArcelorMittal, а размер байбэка в рамках политики возврата капитала акционерам привязан к величине свободного денежного потока за 2021 год.

🧐 В целом, вышедшая отчетность оказалась лучше наших ожиданий. По итогам вышедших данных мы подняли прогноз финансовых показателей, преимущественно на текущий год, отразив более высокий уровень операционной рентабельности по ряду ключевых сегментов компании. Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $14,4 млрд., что будет являться для ArcelorMittal многолетним максимумом. Однако, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $5-6 млрд в последующие годы.

💼 Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 0,65 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

{kind=link}

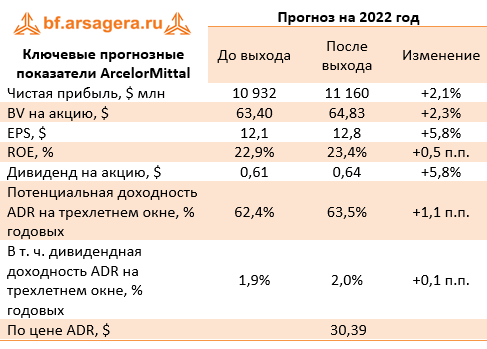

🔘 ArcelorMittal (MT). Итоги 1 кв. 2022 г.

📈Выручка компании выросла на 34,8% до $21,8 млрд на фоне роста цен реализации стали, частично компенсированного сокращением объемов поставок продукции. Операционная прибыль выросла на 67,9% до $4,4 млрд на фоне отсутствия значимых единовременных списаний. Прибыль до налогообложения поддержал рост доходов от инвестиций и сокращение финансовых издержек. На этом фоне показатель вырос на 70,9% до $4,8 млрд. В итоге чистая прибыль компании на фоне сокращения эффективной ставки налога на прибыль выросла на 80,6% до $4,1 млрд.

📈Выручка североамериканского дивизиона выросла на 48,3% до $3,8 млрд. Это стало результатом роста цен реализации на 55,5%, частично компенсированного сокращением производства стали на 4,5%. В итоге EBITDA на фоне более скромного увеличения издержек выросла в 3,5 раза, составив $1,1 млрд, при этом соответствующая рентабельность увеличилась на 17,4 п.п. и составила 30,5%. Сегмент «НАФТА» в отчетном периоде не отражал единовременных списаний, что позволило зафиксировать операционную прибыль в размере $1,1 млрд.

📈В сегменте Бразилия рост выручки на 32,8% до $3,4 млрд также был обусловлен преимущественно ростом цен реализации на 24,2%. При этом производство стали оставалось стабильным, на уровне 3 млн тонн. Кроме того, компания отмечает, что отгрузки стали увеличились по отношению к соответствующему периоду годом ранее. Вероятно, этот фактор также поддержал рост выручки. EBITDA сегмента при этом на фоне значительного роста издержек сократилась на 4,6% до $732 млн. Рентабельность по EBITDA потеряла 8,6 п.п. и составила 21,7%. В отчетном периоде сегмент «Бразилия» также не проводил единовременных списаний. В итоге его операционная прибыль сократилась на 5,6% до $674 млн.

📈Производство стали в Европе сократилось на 10,4% до 8,7 млн. тонн, вместе с этим цены реализации стали выросли почти на 50%. Вследствие этого выручка сегмента увеличилась на 39,4%. EBITDA на фоне более скромного по сравнению с выручкой темпа роста затрат, выросла в 2,7 раза, достигнув $2,4 млрд, а соответствующая рентабельность прибавила 8,9 п.п. и составила 18,5%. При этом дивизион зафиксировал рост операционной прибыли в 3,5 раза до $2,1 млрд.

Дальнейший анализ показатели Группы в разрезе основных сегментов компании доступны по ссылке

📉Отметим, что за год общий долг компании сократился на 23,3% до $8,7 млрд ($11,4 млрд по состоянию на конец I квартала 2021 года). При этом чистый долг компании за аналогичный период снизился с $5,9 до $3,2 млрд. В первом квартале 2022 года компания продолжила проведение байбэка, выкупив акций на $504 млн. При этом ArcelorMittal объявила об увеличении объема выкупа акций на 2022 год в рамках текущей программы байбека с $1 млрд до $2 млрд.

🧐В целом, за исключением позитивных новостей об увеличении объема обратного выкупа акций, вышедшая отчетность оказалась в рамках наших ожиданий. Мы считаем, что такие шаги компании по увеличению возврата на капитал акционерам могут свидетельствовать о приверженности ArcelorMittal поощрению акционерных выплат и в будущие годы. Исходя из этого, по итогам вышедших данных мы несколько повысили наши ожидания по объемам программ байбека в будущие годы.

💼Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $11,2 млрд. При этом, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $8-9 млрд в последующие годы. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,6 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

📈Выручка компании выросла на 34,8% до $21,8 млрд на фоне роста цен реализации стали, частично компенсированного сокращением объемов поставок продукции. Операционная прибыль выросла на 67,9% до $4,4 млрд на фоне отсутствия значимых единовременных списаний. Прибыль до налогообложения поддержал рост доходов от инвестиций и сокращение финансовых издержек. На этом фоне показатель вырос на 70,9% до $4,8 млрд. В итоге чистая прибыль компании на фоне сокращения эффективной ставки налога на прибыль выросла на 80,6% до $4,1 млрд.

📈Выручка североамериканского дивизиона выросла на 48,3% до $3,8 млрд. Это стало результатом роста цен реализации на 55,5%, частично компенсированного сокращением производства стали на 4,5%. В итоге EBITDA на фоне более скромного увеличения издержек выросла в 3,5 раза, составив $1,1 млрд, при этом соответствующая рентабельность увеличилась на 17,4 п.п. и составила 30,5%. Сегмент «НАФТА» в отчетном периоде не отражал единовременных списаний, что позволило зафиксировать операционную прибыль в размере $1,1 млрд.

📈В сегменте Бразилия рост выручки на 32,8% до $3,4 млрд также был обусловлен преимущественно ростом цен реализации на 24,2%. При этом производство стали оставалось стабильным, на уровне 3 млн тонн. Кроме того, компания отмечает, что отгрузки стали увеличились по отношению к соответствующему периоду годом ранее. Вероятно, этот фактор также поддержал рост выручки. EBITDA сегмента при этом на фоне значительного роста издержек сократилась на 4,6% до $732 млн. Рентабельность по EBITDA потеряла 8,6 п.п. и составила 21,7%. В отчетном периоде сегмент «Бразилия» также не проводил единовременных списаний. В итоге его операционная прибыль сократилась на 5,6% до $674 млн.

📈Производство стали в Европе сократилось на 10,4% до 8,7 млн. тонн, вместе с этим цены реализации стали выросли почти на 50%. Вследствие этого выручка сегмента увеличилась на 39,4%. EBITDA на фоне более скромного по сравнению с выручкой темпа роста затрат, выросла в 2,7 раза, достигнув $2,4 млрд, а соответствующая рентабельность прибавила 8,9 п.п. и составила 18,5%. При этом дивизион зафиксировал рост операционной прибыли в 3,5 раза до $2,1 млрд.

Дальнейший анализ показатели Группы в разрезе основных сегментов компании доступны по ссылке

📉Отметим, что за год общий долг компании сократился на 23,3% до $8,7 млрд ($11,4 млрд по состоянию на конец I квартала 2021 года). При этом чистый долг компании за аналогичный период снизился с $5,9 до $3,2 млрд. В первом квартале 2022 года компания продолжила проведение байбэка, выкупив акций на $504 млн. При этом ArcelorMittal объявила об увеличении объема выкупа акций на 2022 год в рамках текущей программы байбека с $1 млрд до $2 млрд.

🧐В целом, за исключением позитивных новостей об увеличении объема обратного выкупа акций, вышедшая отчетность оказалась в рамках наших ожиданий. Мы считаем, что такие шаги компании по увеличению возврата на капитал акционерам могут свидетельствовать о приверженности ArcelorMittal поощрению акционерных выплат и в будущие годы. Исходя из этого, по итогам вышедших данных мы несколько повысили наши ожидания по объемам программ байбека в будущие годы.

💼Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $11,2 млрд. При этом, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $8-9 млрд в последующие годы. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,6 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

{kind=link}

🔘 ArcelorMittal (MT) Итоги 1 п/г 2022 г.

Группа ArcelorMittal раскрыла финансовую отчетность за 1 п/г 2022 года.

📈 Выручка компании выросла на 23,8% до $44 млрд на фоне роста цен реализации стали, частично компенсированного сокращением объемов поставок продукции. Операционная прибыль выросла на 26,2% до $8,9 млрд на фоне отсутствия значимых единовременных списаний. Прибыль до налогообложения поддержал рост доходов от инвестиций и сокращение финансовых издержек. На этом фоне показатель вырос на 28,1% до $9,6 млрд. В итоге чистая прибыль компании выросла на 28% до $8 млрд.

Далее проанализируем ключевые показатели Группы в разрезе основных сегментов компании.

📈 Выручка североамериканского дивизиона выросла на 28.3% до $7,4 млрд. Это стало результатом роста средних цен реализации на 38%, частично компенсированного сокращением производства стали на 7,3%. Снижение выпуска произошло, в частности, вследствие забастовок в Мексике и технического обслуживания производственных мощностей в Канаде. В итоге EBITDA на фоне более скромного увеличения издержек выросла на 90,8%, составив $2,1 млрд, при этом соответствующая рентабельность увеличилась на 9,1 п.п. и составила 27,7%. Сегмент «НАФТА» в отчетном периоде нарастил операционную прибыль вдвое до $1,9 млрд.

📈 В сегменте «Бразилия» рост выручки на 26,8% до $7,4 млрд также был обусловлен ростом цен реализации на 21,2%. При этом производство стали сократилось на 1% до $6,1 млн тонн. EBITDA сегмента при этом на фоне роста издержек увеличилась лишь на 8,3% до $2 млрд. Рентабельность по EBITDA потеряла 4,7 п.п. и составила 27,3%. В отчетном периоде сегмент «Бразилия» также не проводил единовременных списаний, и в итоге его операционная прибыль увеличилась на 7,6% до $1,9 млрд.

📉 Производство стали в Европе сократилось на 11,2% до 17 млн. тонн, в частности, в связи с плановой перестройкой в Германии производственных мощностей, соответствующих снизившемуся объему спроса. Вместе с этим, цены реализации стали выросли на 42,4%. Вследствие этого выручка сегмента увеличилась на 32,3%. EBITDA на фоне более скромного по сравнению с выручкой темпа роста затрат выросла на 93,7%, достигнув $4,8 млрд, а соответствующая рентабельность прибавила 5,7 п.п. и составила 18,1%. При этом дивизион зафиксировал рост операционной прибыли в 2,2 раза до $4,1 млрд.

📉 Производство стали сегмента «СНГ и Африка» упало на 34,4% преимущественно вследствие продолжившегося снижения производства на Украине, а также двухнедельной забастовки и логистических проблем в Южной Африке. Напомним, компании принадлежит металлургический комбинат в городе Кривой Рог. В начале конфликта компания объявила о приостановке производства для обеспечения безопасности, однако затем стала постепенно возобновлять операции. На данный момент на территории страны работает одна из трех доменных печей комбината. Загрузка производственных мощностей по производству железной руды во 2 кв. составила около 55%. Эффект от сокращения производства частично компенсировал рост средних цен реализации. Тем не менее, общий эффект на выручку оказался отрицательным, она упала на 27% до $3,6 млрд. EBITDA сегмента на фоне роста издержек упала в 3,1 раза до $534 млн, а рентабельность по EBITDA потеряла 19,3 п.п. и составила 15%. В итоге операционная прибыль дивизиона упала в 4,5 раза до $323 млн.

🧐 На фоне снижения рыночных цен на железную руду, а также сокращения отгрузки продукции из-за суровых погодных условий в Канаде в 1 квартале, выручка сегмента сократилась на 6,3% до $1,9 млрд. EBITDA сегмента при этом снизилась на 22% до $1,1 млрд. Рентабельность по EBITDA дивизиона потеряла 11,4 п.п., составив 56,4%. Операционная прибыль, в свою очередь, снизилась на 24,4% до $1 млрд.

#блогофорум #ArcelorMittal #MT

Группа ArcelorMittal раскрыла финансовую отчетность за 1 п/г 2022 года.

📈 Выручка компании выросла на 23,8% до $44 млрд на фоне роста цен реализации стали, частично компенсированного сокращением объемов поставок продукции. Операционная прибыль выросла на 26,2% до $8,9 млрд на фоне отсутствия значимых единовременных списаний. Прибыль до налогообложения поддержал рост доходов от инвестиций и сокращение финансовых издержек. На этом фоне показатель вырос на 28,1% до $9,6 млрд. В итоге чистая прибыль компании выросла на 28% до $8 млрд.

Далее проанализируем ключевые показатели Группы в разрезе основных сегментов компании.

📈 Выручка североамериканского дивизиона выросла на 28.3% до $7,4 млрд. Это стало результатом роста средних цен реализации на 38%, частично компенсированного сокращением производства стали на 7,3%. Снижение выпуска произошло, в частности, вследствие забастовок в Мексике и технического обслуживания производственных мощностей в Канаде. В итоге EBITDA на фоне более скромного увеличения издержек выросла на 90,8%, составив $2,1 млрд, при этом соответствующая рентабельность увеличилась на 9,1 п.п. и составила 27,7%. Сегмент «НАФТА» в отчетном периоде нарастил операционную прибыль вдвое до $1,9 млрд.

📈 В сегменте «Бразилия» рост выручки на 26,8% до $7,4 млрд также был обусловлен ростом цен реализации на 21,2%. При этом производство стали сократилось на 1% до $6,1 млн тонн. EBITDA сегмента при этом на фоне роста издержек увеличилась лишь на 8,3% до $2 млрд. Рентабельность по EBITDA потеряла 4,7 п.п. и составила 27,3%. В отчетном периоде сегмент «Бразилия» также не проводил единовременных списаний, и в итоге его операционная прибыль увеличилась на 7,6% до $1,9 млрд.

📉 Производство стали в Европе сократилось на 11,2% до 17 млн. тонн, в частности, в связи с плановой перестройкой в Германии производственных мощностей, соответствующих снизившемуся объему спроса. Вместе с этим, цены реализации стали выросли на 42,4%. Вследствие этого выручка сегмента увеличилась на 32,3%. EBITDA на фоне более скромного по сравнению с выручкой темпа роста затрат выросла на 93,7%, достигнув $4,8 млрд, а соответствующая рентабельность прибавила 5,7 п.п. и составила 18,1%. При этом дивизион зафиксировал рост операционной прибыли в 2,2 раза до $4,1 млрд.

📉 Производство стали сегмента «СНГ и Африка» упало на 34,4% преимущественно вследствие продолжившегося снижения производства на Украине, а также двухнедельной забастовки и логистических проблем в Южной Африке. Напомним, компании принадлежит металлургический комбинат в городе Кривой Рог. В начале конфликта компания объявила о приостановке производства для обеспечения безопасности, однако затем стала постепенно возобновлять операции. На данный момент на территории страны работает одна из трех доменных печей комбината. Загрузка производственных мощностей по производству железной руды во 2 кв. составила около 55%. Эффект от сокращения производства частично компенсировал рост средних цен реализации. Тем не менее, общий эффект на выручку оказался отрицательным, она упала на 27% до $3,6 млрд. EBITDA сегмента на фоне роста издержек упала в 3,1 раза до $534 млн, а рентабельность по EBITDA потеряла 19,3 п.п. и составила 15%. В итоге операционная прибыль дивизиона упала в 4,5 раза до $323 млн.

🧐 На фоне снижения рыночных цен на железную руду, а также сокращения отгрузки продукции из-за суровых погодных условий в Канаде в 1 квартале, выручка сегмента сократилась на 6,3% до $1,9 млрд. EBITDA сегмента при этом снизилась на 22% до $1,1 млрд. Рентабельность по EBITDA дивизиона потеряла 11,4 п.п., составив 56,4%. Операционная прибыль, в свою очередь, снизилась на 24,4% до $1 млрд.

#блогофорум #ArcelorMittal #MT

{kind=link}