💊Bristol-Myers Squibb Company (BMY). Итоги 1 кв. 2022 г.

Компания Bristol-Myers Squibb Company выпустила отчетность за 1 кв. 2022 года.

📈Общая выручка компании выросла на 5,2% до $11,6 млрд.

📈Выручка на американском рынке прибавила 9,8%, достигнув $7,7 млрд во многом благодаря увеличению доходов от препаратов Eliquis (применяется для профилактики венозной тромбоэмболии у пациентов после планового эндопротезирования), Opdivo (противоопухолевый препарат), Revlimid (показан для лечения пациентов с множественной миеломой). Средний рост цен на препараты по сравнению с аналогичным периодом прошлого года составил около 2%.

📉Выручка на европейском рынке снизилась на 4,7% до $2,4 млрд на фоне отрицательного влияния валютных курсов . Средние чистые отпускные цены показали небольшое снижение по сравнению с тем же периодом год назад.

📉Выручка на прочих зарубежных рынках сократилась на 2,4% до $1,3 млрд по причине неблагоприятного изменения валютных курсов.

📉Общие операционные расходы сократились на 2,9% до $9 млрд. В их структуре отметим сокращение себестоимости на 13% до $2,5 млрд на фоне снижения убытков от обесценения приобретенных прав на продукцию.

📈Коммерческие и административные расходы увеличились на 9,9%, составив $1,8 млрд в основном из-за увеличения благотворительных пожертвований и расходов на поддержку запуска новых продуктов.

📈Расходы на исследования и разработки увеличились на 1,6% до $2,3 млрд в основном из-за возросших затрат на приобретение лицензий и списаний активов, связанных с прекращением разработок по ряду продуктов.

📈Помимо указанных расходов компания отразила в своей отчетности амортизацию приобретенных нематериальных активов в размере $2,4 млрд. в основном за счет одобрения властями выпуска новых препаратов.

📈В результате операционная прибыль увеличилась на 46% до $2,7 млрд.

Отрицательное сальдо прочих доходов/расходов составило $649 млн против положительного сальдо - $702 млн, полученного в 1 кв. 2021 г., куда вошли доходы от отмены договорного обязательства, связанного с ранее совершенным приобретением компании Celgene, а также вследствие отрицательной переоценки доли компании в акционерном капитале дочерних и зависимых обществ.

📉В итоге чистая прибыль компании составила $1,3 млрд, снизившись на 36,8%.

💸Дополнительно отметим, что в отчетном периоде компания потратила на выкуп собственных акций $5 млрд, а также выплатила дивиденды на сумму $1,2 млрд, вернув акционерам свыше 100% заработанной прибыли.

🔮Вместе с выходом отчетности компания незначительно подкорректировала свои ожидания по финансовым показателям текущего года в сторону незначительного понижения, ожидая выручку на уровне 2021 года и прибыль на акцию в диапазоне $2,9-3,2.

🧐По итогам внесения отчетности мы незначительно понизили прогноз финансовых показателей в текущем году, учтя предоставленные компанией ориентиры. Прогнозы в последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций несколько увеличилась.

💼В настоящий момент акции компании торгуются исходя из P/BV 2022 порядка 5 и пока продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #BMY

Компания Bristol-Myers Squibb Company выпустила отчетность за 1 кв. 2022 года.

📈Общая выручка компании выросла на 5,2% до $11,6 млрд.

📈Выручка на американском рынке прибавила 9,8%, достигнув $7,7 млрд во многом благодаря увеличению доходов от препаратов Eliquis (применяется для профилактики венозной тромбоэмболии у пациентов после планового эндопротезирования), Opdivo (противоопухолевый препарат), Revlimid (показан для лечения пациентов с множественной миеломой). Средний рост цен на препараты по сравнению с аналогичным периодом прошлого года составил около 2%.

📉Выручка на европейском рынке снизилась на 4,7% до $2,4 млрд на фоне отрицательного влияния валютных курсов . Средние чистые отпускные цены показали небольшое снижение по сравнению с тем же периодом год назад.

📉Выручка на прочих зарубежных рынках сократилась на 2,4% до $1,3 млрд по причине неблагоприятного изменения валютных курсов.

📉Общие операционные расходы сократились на 2,9% до $9 млрд. В их структуре отметим сокращение себестоимости на 13% до $2,5 млрд на фоне снижения убытков от обесценения приобретенных прав на продукцию.

📈Коммерческие и административные расходы увеличились на 9,9%, составив $1,8 млрд в основном из-за увеличения благотворительных пожертвований и расходов на поддержку запуска новых продуктов.

📈Расходы на исследования и разработки увеличились на 1,6% до $2,3 млрд в основном из-за возросших затрат на приобретение лицензий и списаний активов, связанных с прекращением разработок по ряду продуктов.

📈Помимо указанных расходов компания отразила в своей отчетности амортизацию приобретенных нематериальных активов в размере $2,4 млрд. в основном за счет одобрения властями выпуска новых препаратов.

📈В результате операционная прибыль увеличилась на 46% до $2,7 млрд.

Отрицательное сальдо прочих доходов/расходов составило $649 млн против положительного сальдо - $702 млн, полученного в 1 кв. 2021 г., куда вошли доходы от отмены договорного обязательства, связанного с ранее совершенным приобретением компании Celgene, а также вследствие отрицательной переоценки доли компании в акционерном капитале дочерних и зависимых обществ.

📉В итоге чистая прибыль компании составила $1,3 млрд, снизившись на 36,8%.

💸Дополнительно отметим, что в отчетном периоде компания потратила на выкуп собственных акций $5 млрд, а также выплатила дивиденды на сумму $1,2 млрд, вернув акционерам свыше 100% заработанной прибыли.

🔮Вместе с выходом отчетности компания незначительно подкорректировала свои ожидания по финансовым показателям текущего года в сторону незначительного понижения, ожидая выручку на уровне 2021 года и прибыль на акцию в диапазоне $2,9-3,2.

🧐По итогам внесения отчетности мы незначительно понизили прогноз финансовых показателей в текущем году, учтя предоставленные компанией ориентиры. Прогнозы в последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций несколько увеличилась.

💼В настоящий момент акции компании торгуются исходя из P/BV 2022 порядка 5 и пока продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #BMY

{kind=link}

💉 Merck & Co. Inc. (MRK). Итоги 1 кв. 2022 г.

Компания Merck & Co выпустила отчетность за 1 кв. 2022 г.

📈Общая выручка компании увеличилась в полтора раза до $15,9 млрд. Обратимся к посегментному анализу финансовых показателей.

📈Совокупные затраты компании увеличились на 44,5%, составив $11 млрд. При этом себестоимость увеличилась на 68,2% - $5,4 млрд.

📈Коммерческие и управленческие расходы выросли на 6,2% до $2,3 млрд на фоне возросших затрат на рекламу, а также увеличения затрат, связанных с приобретением ряда активов.

📈Расходы на исследования и разработки возросли на 6,8% до $2,6 млрд, главным образом из-за возросших затрат на клинические испытания и начальные этапы создания лекарственных препаратов.

Расходы, связанные с реструктуризацией, составили $53 млн (-82%). Напомним, что в 2019 г. компания утвердила программу реструктуризации своего бизнеса, направленную на оптимизацию производственной и сбытовой сети. Ожидается, что она растянется до 2023 г., а общие расходы составят $3,5 млрд. Компания ожидает, что действия в рамках программы реструктуризации приведут к ежегодной чистой экономии затрат примерно на $900 млн к концу 2023 года. Отраженные в отчетном периоде суммы были связаны, главным образом, с расходами, связанными с увольнением персонала.

📈Прочие расходы компании составили $708 млн по сравнению с доходами $455 млн годом ранее за счет чистых убытков от инвестиций в долевые ценные бумаги, полученных в отчетном периоде.

📈В результате прибыль до налогообложения компании составила $4,9 млрд, увеличившись на 62,7%.

📈Эффективная налоговая ставка увеличилась с 8,0% до 11,4% на фоне отражения компанией в прошлом году налоговой выгоды в размере $208 млн, касающейся уплаты федерального налога на прибыль за период 2015-16 гг. В результате чистая прибыль компании составила $4,3 млрд (+57,0%). Аналогичным темпом роста отметился и показатель EPS.

💸Отметим, что в отчетном периоде компания выплатила дивиденды на сумму $1,7 млрд, распределив среди акционеров порядка 40% заработанной чистой прибыли.

Около трех четвертей выручки фармацевтического сегмента Merck составляют продукты, отпускаемые врачом, на которые, несмотря на высокий базовый спрос, повлияли меры социального дистанцирования и меньшее количество посещений больниц. Вместе с тем, по оценкам компании, национальные системы здравоохранения, в значительной степени адаптировались к воздействиям пандемии COVID-19, и что, хотя некоторое негативное влияние в ближайшее время сохранится, в целом тенденции в фармсекторе продолжат улучшаться.

🔮Компания незначительно пересмотрела свои прогнозы по итогам 2022 г. в сторону повышения и планирует показать доходы порядка $56,9 - $58,1 млрд, а прибыль на акцию - от $5,90 до $6,02.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на текущий год, отразив более высокие операционные расходы, одновременно подняв ожидаемый размер прибыли в последующие годы. В результате потенциальная доходность акций Merck & Co. Inc. незначительно возросла.

💼Акции компания обращаются с P/BV 2022 около 5,5 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #Merck

Компания Merck & Co выпустила отчетность за 1 кв. 2022 г.

📈Общая выручка компании увеличилась в полтора раза до $15,9 млрд. Обратимся к посегментному анализу финансовых показателей.

📈Совокупные затраты компании увеличились на 44,5%, составив $11 млрд. При этом себестоимость увеличилась на 68,2% - $5,4 млрд.

📈Коммерческие и управленческие расходы выросли на 6,2% до $2,3 млрд на фоне возросших затрат на рекламу, а также увеличения затрат, связанных с приобретением ряда активов.

📈Расходы на исследования и разработки возросли на 6,8% до $2,6 млрд, главным образом из-за возросших затрат на клинические испытания и начальные этапы создания лекарственных препаратов.

Расходы, связанные с реструктуризацией, составили $53 млн (-82%). Напомним, что в 2019 г. компания утвердила программу реструктуризации своего бизнеса, направленную на оптимизацию производственной и сбытовой сети. Ожидается, что она растянется до 2023 г., а общие расходы составят $3,5 млрд. Компания ожидает, что действия в рамках программы реструктуризации приведут к ежегодной чистой экономии затрат примерно на $900 млн к концу 2023 года. Отраженные в отчетном периоде суммы были связаны, главным образом, с расходами, связанными с увольнением персонала.

📈Прочие расходы компании составили $708 млн по сравнению с доходами $455 млн годом ранее за счет чистых убытков от инвестиций в долевые ценные бумаги, полученных в отчетном периоде.

📈В результате прибыль до налогообложения компании составила $4,9 млрд, увеличившись на 62,7%.

📈Эффективная налоговая ставка увеличилась с 8,0% до 11,4% на фоне отражения компанией в прошлом году налоговой выгоды в размере $208 млн, касающейся уплаты федерального налога на прибыль за период 2015-16 гг. В результате чистая прибыль компании составила $4,3 млрд (+57,0%). Аналогичным темпом роста отметился и показатель EPS.

💸Отметим, что в отчетном периоде компания выплатила дивиденды на сумму $1,7 млрд, распределив среди акционеров порядка 40% заработанной чистой прибыли.

Около трех четвертей выручки фармацевтического сегмента Merck составляют продукты, отпускаемые врачом, на которые, несмотря на высокий базовый спрос, повлияли меры социального дистанцирования и меньшее количество посещений больниц. Вместе с тем, по оценкам компании, национальные системы здравоохранения, в значительной степени адаптировались к воздействиям пандемии COVID-19, и что, хотя некоторое негативное влияние в ближайшее время сохранится, в целом тенденции в фармсекторе продолжат улучшаться.

🔮Компания незначительно пересмотрела свои прогнозы по итогам 2022 г. в сторону повышения и планирует показать доходы порядка $56,9 - $58,1 млрд, а прибыль на акцию - от $5,90 до $6,02.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на текущий год, отразив более высокие операционные расходы, одновременно подняв ожидаемый размер прибыли в последующие годы. В результате потенциальная доходность акций Merck & Co. Inc. незначительно возросла.

💼Акции компания обращаются с P/BV 2022 около 5,5 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #Merck

{kind=link}

🥝 QIWI plc, QIWI. Итоги 1 кв. 2022 г.: меньшее количество сегментов улучшает общую рентабельность бизнеса

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2022 года. Отметим, что представленные за текущий и сопоставимый период прошлого года данные не включают в себя результаты ранее выбывших сегментов (Consumer Financial Services, Rocketbank, Точка).

📉 Совокупная выручка компании сократилась на 5,2% до 9,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

📉 После изменения корпоративного контура компании фактически единственным операционным сегментом остался Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 356,5 млрд руб., сократившись на 7,1% в связи с закрытием ЦУПИС (Центр учета переводов интерактивных ставок) и связанных с ним эквайринговых услуг.

📈 Рост выручки сегмента до 5,7 млрд руб. (+18,6%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента возросла на 22,1%, составив 3,0 млрд руб.

📈 Сегмент Corporate and Other показал рост выручки на 64,4% до 656 млн руб. за счет дальнейшего расширения портфеля банковских гарантий и факторинга, разработки новых продуктов (ROWI), а также роста числа клиентов и поставщиков трафика, использующих платформу и маркетинговые услуги Flocktory, а также роста среднего чека.

📈 Среди прочих моментов отчетности отметим отрицательный нетто результат по курсовым разницам, составивший 441,0 млн руб. В итоге скорректированная чистая прибыль компании выросла на 12,9% до 2,3 млрд руб.

❌ Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли).

💸 Среди прочих моментов отметим планы компании по выкупу собственных акций (расписок), которые, однако, не предполагается впоследствии гасить. Ожидается, что компания может выкупить до 10% находящихся в обращении акций.

🧐 По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогнозные показатели текущего года, несколько увеличив наши ожидания по прибыли за пределами 2023 г. В результате потенциальная доходность расписок компании незначительно возросла.

⛔️ Расписки QIWI обращаются с P/BV 2022 около 0,6 и пока не входят в число наших приоритетов.

#блогофорум #QIWI

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2022 года. Отметим, что представленные за текущий и сопоставимый период прошлого года данные не включают в себя результаты ранее выбывших сегментов (Consumer Financial Services, Rocketbank, Точка).

📉 Совокупная выручка компании сократилась на 5,2% до 9,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

📉 После изменения корпоративного контура компании фактически единственным операционным сегментом остался Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 356,5 млрд руб., сократившись на 7,1% в связи с закрытием ЦУПИС (Центр учета переводов интерактивных ставок) и связанных с ним эквайринговых услуг.

📈 Рост выручки сегмента до 5,7 млрд руб. (+18,6%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента возросла на 22,1%, составив 3,0 млрд руб.

📈 Сегмент Corporate and Other показал рост выручки на 64,4% до 656 млн руб. за счет дальнейшего расширения портфеля банковских гарантий и факторинга, разработки новых продуктов (ROWI), а также роста числа клиентов и поставщиков трафика, использующих платформу и маркетинговые услуги Flocktory, а также роста среднего чека.

📈 Среди прочих моментов отчетности отметим отрицательный нетто результат по курсовым разницам, составивший 441,0 млн руб. В итоге скорректированная чистая прибыль компании выросла на 12,9% до 2,3 млрд руб.

❌ Компания не предоставила свой прогноз по финансовым показателям на текущий год, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли).

💸 Среди прочих моментов отметим планы компании по выкупу собственных акций (расписок), которые, однако, не предполагается впоследствии гасить. Ожидается, что компания может выкупить до 10% находящихся в обращении акций.

🧐 По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогнозные показатели текущего года, несколько увеличив наши ожидания по прибыли за пределами 2023 г. В результате потенциальная доходность расписок компании незначительно возросла.

⛔️ Расписки QIWI обращаются с P/BV 2022 около 0,6 и пока не входят в число наших приоритетов.

#блогофорум #QIWI

{kind=link}

💉Pfizer Inc. Итоги 1 кв. 2022 г.

Компания Pfizer Inc. опубликовала отчетность по итогам 1 кв. 2022 г.

📈 Общая выручка компании увеличилась на 76,8%, составив $25,7 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В отчетном периоде доходы от продажи вакцин подскочили более чем в 3 раза, составив $14,9 млрд, из которых $13,2 млрд пришлось на продажу вакцины от коронавируса.

📈 Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Prevnar family, (вакцина против пневмококковой инфекции), Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов), а также рост доходов в сегменте госпитальной терапии из-за начала использования препарата Paxlovid, предназначенного для лечения и облегчения течения COVID-19. Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита), Sutent (противоопухолевый препарат).

🌍 В географическом разрезе 35% выручки пришлось на американский рынок и 65% - на другие страны.

📈 Операционные расходы компании прибавили 63,8% и составили $16,1 млрд.

📈 Себестоимость продаж выросла более чем в два раза до $10 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, что было частично компенсировано благоприятным изменением валютных курсов.

📉 Коммерческие и административные расходы сократились на 6,6% до $2,6 млрд на фоне снижения затрат на корпоративные функции.

📈 Расходы на НИОКР увеличились на 15,4% до $2,3 млрд вследствие увеличения инвестиций в многочисленные клинические программы на поздней стадии, а также роста дополнительных расходов на программы профилактики и лечения COVID-19.

📉 Прочие статьи операционных расходов обеспечили $350 млн убытка против прибыли $1 млрд годом ранее на фоне отрицательной переоценки по долевым ценным бумагам в отчетном периоде.

💰 В итоге чистая прибыль от продолжающейся деятельности выросла на 61,2% до $7,9 млрд.

💸 Дополнительно отметим, что в отчетном периоде компания потратила на выкуп собственных акций $2 млрд, а также выплатила дивиденды на сумму $2,2 млрд, вернув акционерам свыше половины заработанной прибыли.

🔮 В текущем году компания ожидает доходы в размере $98-102 млрд, при этом размер скорректированной чистой прибыли на акцию составит от $6,25 до $6,45.

🧐 По итогам вышедшей отчетности мы незначительно подняли прогноз финансовых показателей на текущий год, одновременно скорректировав в сторону понижения прибыль последующих лет, что связано с ожидаемым снижением доходов от продажи вакцины и препарата для лечения COVID-19 по мере стабилизации эпидемиологической обстановки. В результате потенциальная доходность акций компании снизилась.

#блогофорум #Pfizer

Компания Pfizer Inc. опубликовала отчетность по итогам 1 кв. 2022 г.

📈 Общая выручка компании увеличилась на 76,8%, составив $25,7 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В отчетном периоде доходы от продажи вакцин подскочили более чем в 3 раза, составив $14,9 млрд, из которых $13,2 млрд пришлось на продажу вакцины от коронавируса.

📈 Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Prevnar family, (вакцина против пневмококковой инфекции), Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов), а также рост доходов в сегменте госпитальной терапии из-за начала использования препарата Paxlovid, предназначенного для лечения и облегчения течения COVID-19. Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита), Sutent (противоопухолевый препарат).

🌍 В географическом разрезе 35% выручки пришлось на американский рынок и 65% - на другие страны.

📈 Операционные расходы компании прибавили 63,8% и составили $16,1 млрд.

📈 Себестоимость продаж выросла более чем в два раза до $10 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, что было частично компенсировано благоприятным изменением валютных курсов.

📉 Коммерческие и административные расходы сократились на 6,6% до $2,6 млрд на фоне снижения затрат на корпоративные функции.

📈 Расходы на НИОКР увеличились на 15,4% до $2,3 млрд вследствие увеличения инвестиций в многочисленные клинические программы на поздней стадии, а также роста дополнительных расходов на программы профилактики и лечения COVID-19.

📉 Прочие статьи операционных расходов обеспечили $350 млн убытка против прибыли $1 млрд годом ранее на фоне отрицательной переоценки по долевым ценным бумагам в отчетном периоде.

💰 В итоге чистая прибыль от продолжающейся деятельности выросла на 61,2% до $7,9 млрд.

💸 Дополнительно отметим, что в отчетном периоде компания потратила на выкуп собственных акций $2 млрд, а также выплатила дивиденды на сумму $2,2 млрд, вернув акционерам свыше половины заработанной прибыли.

🔮 В текущем году компания ожидает доходы в размере $98-102 млрд, при этом размер скорректированной чистой прибыли на акцию составит от $6,25 до $6,45.

🧐 По итогам вышедшей отчетности мы незначительно подняли прогноз финансовых показателей на текущий год, одновременно скорректировав в сторону понижения прибыль последующих лет, что связано с ожидаемым снижением доходов от продажи вакцины и препарата для лечения COVID-19 по мере стабилизации эпидемиологической обстановки. В результате потенциальная доходность акций компании снизилась.

#блогофорум #Pfizer

{kind=link}

👠 OR GROUP, (ORUP). Итоги 2021 года: определяющий момент в продолжении деятельности компании

OR GROUP (ранее группа компаний «Обувь России») опубликовала консолидированную отчетность по МСФО за 2021 года.

📉Консолидированная выручка OR GROUP показала снижение на 24,4% до 8,2 млрд руб. В отчетном периоде компания продолжила реализовать программу закрытия наименее рентабельных точек продаж, отразив сокращение числа магазинов сети на 10,6% до 751, из которых 574 (-91 шт.) – собственные, 177 (+2 шт.) – магазины, открытые по франшизе. На фоне сокращения торговой площади собственных магазинов на 12,2% также произошло падение выручки с 1 м2 торговой площади на 13,0% до 67 тыс. руб. При этом доля маркетплейса в структуре выручки розничной торговли увеличилась с 26,9% до 53,4%, достигнув 1,9 млрд руб. В результате снижение общих доходов от розничной реализации составило 21,5% (3,6 млрд руб.). Еще большими темпами (-26,9%) упала выручка от оптовой реализации, составившая 2,6 млрд руб.

📈Несмотря на общую отрицательную динамику в сегменте, комиссионные доходы от пунктов выдачи онлайн-заказов, расположенных в торговых помещениях компании, показали почти двукратный рост с 66,0 млн руб. до 125,0 млн руб. на фоне увеличения числа ПВЗ на 55,6% до 3 597 шт. Тем не менее интернет-продажи показали небольшое снижение доходов до 861,0 млн руб. (-4,4%).

📉Отметим также результаты деятельности по выдаче денежных микрозаймов: доходы снизились на 25,8% до 2,1 млрд руб. на фоне снижения средней суммы выданного займа на 24,1 % (с 24,9 до 18,9 тыс. руб.) и портфеля — на 44,6%.

📉Операционные расходы сократились на 10,0% до 7,2 млрд руб. Компании удалось существенно снизить операционные затраты в части с себестоимости до 3,6 млрд руб. (-19,1%) чему способствовало закрытие менее рентабельных точек продаж. Коммерческие и административные затраты увеличились на 1,5% до 3,6 млрд руб., главным образом, на фоне увеличения затрат на персонал.

📥 Одним из важнейших элементов представленной отчетности стало формирование резерва под обесценение запасов в размере 4,7 млрд руб., вызванного реализацией большей части ассортимента со скидками до 70%. В итоге операционный убыток компании составил 3,9 млрд руб. против прибыли 1,9 млрд руб. годом ранее.

📈Процентные расходы компании увеличились с 1,3 млрд руб. до 1,4 млрд руб. на фоне небольшого сокращения долга (до 12,8 млрд руб.) и удорожания стоимости его обслуживания роста. В результате компания зафиксировала чистый убыток, составивший 4,2 млрд руб., против прибыли в 526,0 млн руб. годом ранее.

🔑Ключевым моментом, определяющим дальнейшие перспективы компании, являются переговоры с кредиторами по программе реструктуризации долговых обязательств и(или) их конвертации в капитал. Также отметим, что в мае 2022 года один из крупнейших кредиторов компании – Промсвязьбанк - подал иск в Арбитражный суд Москвы к структурам OR Group с требованием взыскать 580 млн руб.

🧐По итогам вышедшей отчетности мы понизили прогноз собственного капитала компании на текущий год, отразив ожидаемое создание резервов под обесценение запасов. Мы временно не приводим расчет потенциальной доходности акций компании до завершения переговоров о реструктуризации задолженности.

💼На данный момент акции компании торгуются с P/BV 2022 около 0,1 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #ORGROUP #ORUP

OR GROUP (ранее группа компаний «Обувь России») опубликовала консолидированную отчетность по МСФО за 2021 года.

📉Консолидированная выручка OR GROUP показала снижение на 24,4% до 8,2 млрд руб. В отчетном периоде компания продолжила реализовать программу закрытия наименее рентабельных точек продаж, отразив сокращение числа магазинов сети на 10,6% до 751, из которых 574 (-91 шт.) – собственные, 177 (+2 шт.) – магазины, открытые по франшизе. На фоне сокращения торговой площади собственных магазинов на 12,2% также произошло падение выручки с 1 м2 торговой площади на 13,0% до 67 тыс. руб. При этом доля маркетплейса в структуре выручки розничной торговли увеличилась с 26,9% до 53,4%, достигнув 1,9 млрд руб. В результате снижение общих доходов от розничной реализации составило 21,5% (3,6 млрд руб.). Еще большими темпами (-26,9%) упала выручка от оптовой реализации, составившая 2,6 млрд руб.

📈Несмотря на общую отрицательную динамику в сегменте, комиссионные доходы от пунктов выдачи онлайн-заказов, расположенных в торговых помещениях компании, показали почти двукратный рост с 66,0 млн руб. до 125,0 млн руб. на фоне увеличения числа ПВЗ на 55,6% до 3 597 шт. Тем не менее интернет-продажи показали небольшое снижение доходов до 861,0 млн руб. (-4,4%).

📉Отметим также результаты деятельности по выдаче денежных микрозаймов: доходы снизились на 25,8% до 2,1 млрд руб. на фоне снижения средней суммы выданного займа на 24,1 % (с 24,9 до 18,9 тыс. руб.) и портфеля — на 44,6%.

📉Операционные расходы сократились на 10,0% до 7,2 млрд руб. Компании удалось существенно снизить операционные затраты в части с себестоимости до 3,6 млрд руб. (-19,1%) чему способствовало закрытие менее рентабельных точек продаж. Коммерческие и административные затраты увеличились на 1,5% до 3,6 млрд руб., главным образом, на фоне увеличения затрат на персонал.

📥 Одним из важнейших элементов представленной отчетности стало формирование резерва под обесценение запасов в размере 4,7 млрд руб., вызванного реализацией большей части ассортимента со скидками до 70%. В итоге операционный убыток компании составил 3,9 млрд руб. против прибыли 1,9 млрд руб. годом ранее.

📈Процентные расходы компании увеличились с 1,3 млрд руб. до 1,4 млрд руб. на фоне небольшого сокращения долга (до 12,8 млрд руб.) и удорожания стоимости его обслуживания роста. В результате компания зафиксировала чистый убыток, составивший 4,2 млрд руб., против прибыли в 526,0 млн руб. годом ранее.

🔑Ключевым моментом, определяющим дальнейшие перспективы компании, являются переговоры с кредиторами по программе реструктуризации долговых обязательств и(или) их конвертации в капитал. Также отметим, что в мае 2022 года один из крупнейших кредиторов компании – Промсвязьбанк - подал иск в Арбитражный суд Москвы к структурам OR Group с требованием взыскать 580 млн руб.

🧐По итогам вышедшей отчетности мы понизили прогноз собственного капитала компании на текущий год, отразив ожидаемое создание резервов под обесценение запасов. Мы временно не приводим расчет потенциальной доходности акций компании до завершения переговоров о реструктуризации задолженности.

💼На данный момент акции компании торгуются с P/BV 2022 около 0,1 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #ORGROUP #ORUP

{kind=link}

Запись стрима. Василий Соловьев и Артем Абалов в гостях у Вредного инвестора.

YouTube

Арсагера. СПБ Стримхаус 23.05

Хармфульский Клуб Инвесторов - https://boosty.to/harmfulinvestor

Донаты на стриме: https://www.donationalerts.com/r/harmful_

ТГ Вредный Инвестор - https://t.iss.one/harmfulinvestor

ТГ Володи - https://t.iss.one/vzhokov

Офлайн семинар в СПБ от InvestFuture - http…

Донаты на стриме: https://www.donationalerts.com/r/harmful_

ТГ Вредный Инвестор - https://t.iss.one/harmfulinvestor

ТГ Володи - https://t.iss.one/vzhokov

Офлайн семинар в СПБ от InvestFuture - http…

🔘 Ашинский метзавод (AMEZ). Итоги 1 кв 2022 г: большая операционная прибыль усиливается прочими доходами

Ашинский метзавод опубликовал отчетность за 1 кв 2022 г. по РСБУ

📈 Выручка завода увеличилась в полтора раза до 11,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции.

📈 Операционные расходы, большую часть которых составляют затраты на сырье, выросли лишь на четверть, составив 8,5 млрд руб. Как следствие, операционная прибыль выросла более чем втрое до 3,4 млрд руб.

📈 В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства.

📉Процентные расходы сократились на 19,6% до 57,7 млн руб. на фоне погашения крупного банковского кредита, номинированного в евро. В результате чистая прибыль завода составила 4,9 млрд руб., многократно превысив результат прошлого года.

💰 Как мы и ожидали, на фоне выросших цен на металлопродукцию завод ускоренными темпами сокращает свое долговое бремя, а также пытается возобновить реализацию своей инвестиционной программы по запуску новых мощностей. Оба фактора стимулируют выход чистой прибыли завода в новый диапазон.

🧐По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании, отразив более высокие цены на сталь и ожидаемый рост объемов производства, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

🔮 На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #ашинскийметзавод #amez

Ашинский метзавод опубликовал отчетность за 1 кв 2022 г. по РСБУ

📈 Выручка завода увеличилась в полтора раза до 11,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием продолжающегося роста цен реализации металлопродукции.

📈 Операционные расходы, большую часть которых составляют затраты на сырье, выросли лишь на четверть, составив 8,5 млрд руб. Как следствие, операционная прибыль выросла более чем втрое до 3,4 млрд руб.

📈 В блоке финансовых статей отметим значительное положительное сальдо прочих доходов и расходов в размере млрд руб. Компания не представила подробной раскладки данных статей: со своей стороны мы можем предположить, что столь внушительная величина неоперационных доходов могла быть сформирована как курсовыми разницами, так и возможным роспуском резервов под ранее обесцененные основные средства.

📉Процентные расходы сократились на 19,6% до 57,7 млн руб. на фоне погашения крупного банковского кредита, номинированного в евро. В результате чистая прибыль завода составила 4,9 млрд руб., многократно превысив результат прошлого года.

💰 Как мы и ожидали, на фоне выросших цен на металлопродукцию завод ускоренными темпами сокращает свое долговое бремя, а также пытается возобновить реализацию своей инвестиционной программы по запуску новых мощностей. Оба фактора стимулируют выход чистой прибыли завода в новый диапазон.

🧐По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании, отразив более высокие цены на сталь и ожидаемый рост объемов производства, а также уточнив величину неоперационных доходов. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

🔮 На данный момент акции завода торгуются исходя из P/BV 2022 около 0,4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #ашинскийметзавод #amez

{kind=link}

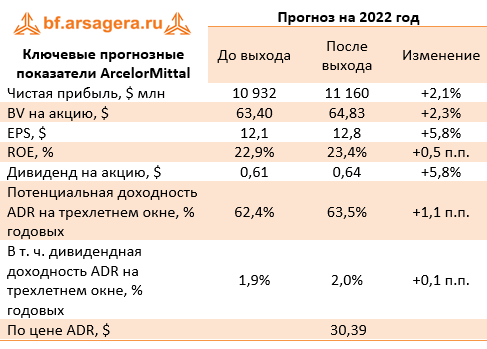

🔘 ArcelorMittal (MT). Итоги 1 кв. 2022 г.

📈Выручка компании выросла на 34,8% до $21,8 млрд на фоне роста цен реализации стали, частично компенсированного сокращением объемов поставок продукции. Операционная прибыль выросла на 67,9% до $4,4 млрд на фоне отсутствия значимых единовременных списаний. Прибыль до налогообложения поддержал рост доходов от инвестиций и сокращение финансовых издержек. На этом фоне показатель вырос на 70,9% до $4,8 млрд. В итоге чистая прибыль компании на фоне сокращения эффективной ставки налога на прибыль выросла на 80,6% до $4,1 млрд.

📈Выручка североамериканского дивизиона выросла на 48,3% до $3,8 млрд. Это стало результатом роста цен реализации на 55,5%, частично компенсированного сокращением производства стали на 4,5%. В итоге EBITDA на фоне более скромного увеличения издержек выросла в 3,5 раза, составив $1,1 млрд, при этом соответствующая рентабельность увеличилась на 17,4 п.п. и составила 30,5%. Сегмент «НАФТА» в отчетном периоде не отражал единовременных списаний, что позволило зафиксировать операционную прибыль в размере $1,1 млрд.

📈В сегменте Бразилия рост выручки на 32,8% до $3,4 млрд также был обусловлен преимущественно ростом цен реализации на 24,2%. При этом производство стали оставалось стабильным, на уровне 3 млн тонн. Кроме того, компания отмечает, что отгрузки стали увеличились по отношению к соответствующему периоду годом ранее. Вероятно, этот фактор также поддержал рост выручки. EBITDA сегмента при этом на фоне значительного роста издержек сократилась на 4,6% до $732 млн. Рентабельность по EBITDA потеряла 8,6 п.п. и составила 21,7%. В отчетном периоде сегмент «Бразилия» также не проводил единовременных списаний. В итоге его операционная прибыль сократилась на 5,6% до $674 млн.

📈Производство стали в Европе сократилось на 10,4% до 8,7 млн. тонн, вместе с этим цены реализации стали выросли почти на 50%. Вследствие этого выручка сегмента увеличилась на 39,4%. EBITDA на фоне более скромного по сравнению с выручкой темпа роста затрат, выросла в 2,7 раза, достигнув $2,4 млрд, а соответствующая рентабельность прибавила 8,9 п.п. и составила 18,5%. При этом дивизион зафиксировал рост операционной прибыли в 3,5 раза до $2,1 млрд.

Дальнейший анализ показатели Группы в разрезе основных сегментов компании доступны по ссылке

📉Отметим, что за год общий долг компании сократился на 23,3% до $8,7 млрд ($11,4 млрд по состоянию на конец I квартала 2021 года). При этом чистый долг компании за аналогичный период снизился с $5,9 до $3,2 млрд. В первом квартале 2022 года компания продолжила проведение байбэка, выкупив акций на $504 млн. При этом ArcelorMittal объявила об увеличении объема выкупа акций на 2022 год в рамках текущей программы байбека с $1 млрд до $2 млрд.

🧐В целом, за исключением позитивных новостей об увеличении объема обратного выкупа акций, вышедшая отчетность оказалась в рамках наших ожиданий. Мы считаем, что такие шаги компании по увеличению возврата на капитал акционерам могут свидетельствовать о приверженности ArcelorMittal поощрению акционерных выплат и в будущие годы. Исходя из этого, по итогам вышедших данных мы несколько повысили наши ожидания по объемам программ байбека в будущие годы.

💼Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $11,2 млрд. При этом, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $8-9 млрд в последующие годы. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,6 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

📈Выручка компании выросла на 34,8% до $21,8 млрд на фоне роста цен реализации стали, частично компенсированного сокращением объемов поставок продукции. Операционная прибыль выросла на 67,9% до $4,4 млрд на фоне отсутствия значимых единовременных списаний. Прибыль до налогообложения поддержал рост доходов от инвестиций и сокращение финансовых издержек. На этом фоне показатель вырос на 70,9% до $4,8 млрд. В итоге чистая прибыль компании на фоне сокращения эффективной ставки налога на прибыль выросла на 80,6% до $4,1 млрд.

📈Выручка североамериканского дивизиона выросла на 48,3% до $3,8 млрд. Это стало результатом роста цен реализации на 55,5%, частично компенсированного сокращением производства стали на 4,5%. В итоге EBITDA на фоне более скромного увеличения издержек выросла в 3,5 раза, составив $1,1 млрд, при этом соответствующая рентабельность увеличилась на 17,4 п.п. и составила 30,5%. Сегмент «НАФТА» в отчетном периоде не отражал единовременных списаний, что позволило зафиксировать операционную прибыль в размере $1,1 млрд.

📈В сегменте Бразилия рост выручки на 32,8% до $3,4 млрд также был обусловлен преимущественно ростом цен реализации на 24,2%. При этом производство стали оставалось стабильным, на уровне 3 млн тонн. Кроме того, компания отмечает, что отгрузки стали увеличились по отношению к соответствующему периоду годом ранее. Вероятно, этот фактор также поддержал рост выручки. EBITDA сегмента при этом на фоне значительного роста издержек сократилась на 4,6% до $732 млн. Рентабельность по EBITDA потеряла 8,6 п.п. и составила 21,7%. В отчетном периоде сегмент «Бразилия» также не проводил единовременных списаний. В итоге его операционная прибыль сократилась на 5,6% до $674 млн.

📈Производство стали в Европе сократилось на 10,4% до 8,7 млн. тонн, вместе с этим цены реализации стали выросли почти на 50%. Вследствие этого выручка сегмента увеличилась на 39,4%. EBITDA на фоне более скромного по сравнению с выручкой темпа роста затрат, выросла в 2,7 раза, достигнув $2,4 млрд, а соответствующая рентабельность прибавила 8,9 п.п. и составила 18,5%. При этом дивизион зафиксировал рост операционной прибыли в 3,5 раза до $2,1 млрд.

Дальнейший анализ показатели Группы в разрезе основных сегментов компании доступны по ссылке

📉Отметим, что за год общий долг компании сократился на 23,3% до $8,7 млрд ($11,4 млрд по состоянию на конец I квартала 2021 года). При этом чистый долг компании за аналогичный период снизился с $5,9 до $3,2 млрд. В первом квартале 2022 года компания продолжила проведение байбэка, выкупив акций на $504 млн. При этом ArcelorMittal объявила об увеличении объема выкупа акций на 2022 год в рамках текущей программы байбека с $1 млрд до $2 млрд.

🧐В целом, за исключением позитивных новостей об увеличении объема обратного выкупа акций, вышедшая отчетность оказалась в рамках наших ожиданий. Мы считаем, что такие шаги компании по увеличению возврата на капитал акционерам могут свидетельствовать о приверженности ArcelorMittal поощрению акционерных выплат и в будущие годы. Исходя из этого, по итогам вышедших данных мы несколько повысили наши ожидания по объемам программ байбека в будущие годы.

💼Мы считаем, что в текущем году компания закончит год с операционной прибылью порядка $11,2 млрд. При этом, говоря о наших ожиданиях финансовых результатов компании в будущие периоды, мы считаем, что рентабельность ее сегментов может несколько снизиться с текущих значений, близких к максимальным, до нормальных уровней, наблюдавшихся ранее. На этом фоне чистая прибыль ArcelorMittal может вернуться в диапазон $8-9 млрд в последующие годы. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,6 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

{kind=link}

Gilead Sciences Inc. (GILD). Итоги 1 кв. 2022 г.

Компания Gilead Sciences Inc выпустила отчетность за 1 кв. 2022 г.

📈 Выручка компании возросла на 2,6% до $6,6 млрд. При этом по сегменту Препараты для лечения ВИЧ и гепатита В компания зафиксировала рост продаж на 1,5% до $3,7 млрд на фоне увеличения доли препарата Biktarvy (лечение ВИЧ инфекции) на рынке в США. Выручка от продаж Biktarvy выросла на 17,9% до $2,2 млрд. Продажи препарата Truvada (лечение и профилактика ВИЧ инфекции) обвалились на 71,9% до $38 млн из-за появления дженериков.

📉Сегмент Препараты для лечения гепатита C показал падение продаж на 21,8% до $399 млн из-за снижения цен на продукцию компании.

📈 Продажи препарата Veklury (Ремдесивир), предназначенного для лечения коронавирусной инфекции COVID-19, осложненной пневмонией, в отчетном периоде принесли доход в $1,5 млрд (+5,4%).

📈 Доходы по новому сегменту Клеточная терапия увеличились на 43,5% до $274 млн, а флагманский препарат в этом направлении Yescarta (разработка инновационных методов иммунотерапии рака) принес $211 млн (+31,9%).

🌍В разрезе географических сегментов 66% выручки пришлось на североамериканский рынок, 18% - на европейский рынок и 16% - на прочие регионы.

📈Операционные затраты компании увеличились на 81% и составили $6,4 млрд, главным образом, из-за обесценения активов Immunomedics, приобретенной в 2020 г. на сумму $ 2,7 млрд.

📈Затраты на исследования и разработки увеличились на 12,4% до $1,2 млрд за счет увеличения инвестиций в клинические испытания Trodelvy (препарат для лечения метастатического рака молочной железы).

📈Коммерческие и административные расходы выросли на 2,7% до $1,08 млрд. на фоне увеличения рекламных и маркетинговых расходов, связанных с препаратом Trodelvy. В результате операционная прибыль компании составила $197 млн, существенно сократившись по сравнению с прошлогодним результатом.Отрицательное сальдо финансовых доходов/расходов составило $349 млн, сократившись на 44,2% в основном из-за снижения чистых нереализованных убытков от долевых ценных бумаг.

💰В итоге чистая прибыль компании составила $19 млн.

💸 Дополнительно отметим, что в отчетном периоде компания выплатила дивиденды на сумму $932 млн и еще около $352 млн вернула виде выкупа акций.

🧐По итогам вышедшей отчетности мы понизили прогноз чистой прибыли на текущий год, отразив списания по активам Immunomedics. Прогнозы на последующие годы были также незначительно понижены на фоне ослабления пандемии коронавируса и возрастающей конкуренции по ряду препаратов со стороны дженериков и биоаналогов. В итоге потенциальная доходность акций компании снизилась.

💼Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это свыше половины своей прибыли. В настоящий момент акции Gilead Sciences торгуются исходя из P/BV 2022 в районе 3,7 и продолжают входить в число наших приоритетов.

#блогофорум #GileadSciences #GILD

Компания Gilead Sciences Inc выпустила отчетность за 1 кв. 2022 г.

📈 Выручка компании возросла на 2,6% до $6,6 млрд. При этом по сегменту Препараты для лечения ВИЧ и гепатита В компания зафиксировала рост продаж на 1,5% до $3,7 млрд на фоне увеличения доли препарата Biktarvy (лечение ВИЧ инфекции) на рынке в США. Выручка от продаж Biktarvy выросла на 17,9% до $2,2 млрд. Продажи препарата Truvada (лечение и профилактика ВИЧ инфекции) обвалились на 71,9% до $38 млн из-за появления дженериков.

📉Сегмент Препараты для лечения гепатита C показал падение продаж на 21,8% до $399 млн из-за снижения цен на продукцию компании.

📈 Продажи препарата Veklury (Ремдесивир), предназначенного для лечения коронавирусной инфекции COVID-19, осложненной пневмонией, в отчетном периоде принесли доход в $1,5 млрд (+5,4%).

📈 Доходы по новому сегменту Клеточная терапия увеличились на 43,5% до $274 млн, а флагманский препарат в этом направлении Yescarta (разработка инновационных методов иммунотерапии рака) принес $211 млн (+31,9%).

🌍В разрезе географических сегментов 66% выручки пришлось на североамериканский рынок, 18% - на европейский рынок и 16% - на прочие регионы.

📈Операционные затраты компании увеличились на 81% и составили $6,4 млрд, главным образом, из-за обесценения активов Immunomedics, приобретенной в 2020 г. на сумму $ 2,7 млрд.

📈Затраты на исследования и разработки увеличились на 12,4% до $1,2 млрд за счет увеличения инвестиций в клинические испытания Trodelvy (препарат для лечения метастатического рака молочной железы).

📈Коммерческие и административные расходы выросли на 2,7% до $1,08 млрд. на фоне увеличения рекламных и маркетинговых расходов, связанных с препаратом Trodelvy. В результате операционная прибыль компании составила $197 млн, существенно сократившись по сравнению с прошлогодним результатом.Отрицательное сальдо финансовых доходов/расходов составило $349 млн, сократившись на 44,2% в основном из-за снижения чистых нереализованных убытков от долевых ценных бумаг.

💰В итоге чистая прибыль компании составила $19 млн.

💸 Дополнительно отметим, что в отчетном периоде компания выплатила дивиденды на сумму $932 млн и еще около $352 млн вернула виде выкупа акций.

🧐По итогам вышедшей отчетности мы понизили прогноз чистой прибыли на текущий год, отразив списания по активам Immunomedics. Прогнозы на последующие годы были также незначительно понижены на фоне ослабления пандемии коронавируса и возрастающей конкуренции по ряду препаратов со стороны дженериков и биоаналогов. В итоге потенциальная доходность акций компании снизилась.

💼Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это свыше половины своей прибыли. В настоящий момент акции Gilead Sciences торгуются исходя из P/BV 2022 в районе 3,7 и продолжают входить в число наших приоритетов.

#блогофорум #GileadSciences #GILD

{kind=link}

📞МГТС (MGTS, MGTSP). Итоги 1 кв 2022 г.: печальный хет-трик

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за 1 кв. 2022 года.

📈Выручка компании выросла на 1,5%, составив 10,2 млрд руб.

📈Операционные расходы возросли на 20,1% до 8,6 млрд руб. В итоге операционная прибыль сократилась на 44,7% до 1,6 млрд руб. Чистые финансовые доходы выросли на две трети до 1,9 млрд руб. по причине роста процентных доходов.

📉В результате чистая прибыль компании сократилась на 12,7%, составив 2,8 млрд руб.

💸 ❌Неприятной новостью для акционеров стала рекомендация Совета директоров компании не выплачивать дивиденды по итогам 2021 г. Таким образом, третий год подряд акционеры компании не получат никаких дивидендных выплат.

🧐По итогам вышедшей отчетности мы учли отсутствие дивидендов по итогам прошлого года, оставив неизменными наши прогнозы на будущие годы. В результате потенциальная доходность акций не претерпела серьезных изменений.

⛔️В настоящий момент оба типа акций компании торгуются с P/BV2022 около 1,5 и не входят в число наших приоритетов.

#блогофорум #мгтс #mgts

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за 1 кв. 2022 года.

📈Выручка компании выросла на 1,5%, составив 10,2 млрд руб.

📈Операционные расходы возросли на 20,1% до 8,6 млрд руб. В итоге операционная прибыль сократилась на 44,7% до 1,6 млрд руб. Чистые финансовые доходы выросли на две трети до 1,9 млрд руб. по причине роста процентных доходов.

📉В результате чистая прибыль компании сократилась на 12,7%, составив 2,8 млрд руб.

💸 ❌Неприятной новостью для акционеров стала рекомендация Совета директоров компании не выплачивать дивиденды по итогам 2021 г. Таким образом, третий год подряд акционеры компании не получат никаких дивидендных выплат.

🧐По итогам вышедшей отчетности мы учли отсутствие дивидендов по итогам прошлого года, оставив неизменными наши прогнозы на будущие годы. В результате потенциальная доходность акций не претерпела серьезных изменений.

⛔️В настоящий момент оба типа акций компании торгуются с P/BV2022 около 1,5 и не входят в число наших приоритетов.

#блогофорум #мгтс #mgts

{kind=link}

🔘ЧМК (CHMK). Итоги 1 кв. 2022 г.: прибыль растворилась в акцизе на жидкую сталь и курсовых разницах

ЧМК выпустил отчетность за 1 кв. 2022 год по РСБУ.

📈Выручка комбината увеличилась на 34,0%, составив 52,0 млрд руб. на фоне как роста цен на продукцию, так и увеличения объёмов производства.

📈Операционные расходы комбината выросли на 43,7%, составив 47,9 млрд руб. Компания не предоставила подробной раскладки затрат, однако мы можем предположить, что не в последнюю очередь такая динамика была вызвана началом отражения в отчетности введенного акциза на жидкую сталь. В итоге операционная прибыль ЧМК сократилась на четверть до 4,0 млрд руб.

📉В отчетном квартале финансовые вложения компании составили 79,5 млрд руб., сократившись за год на 105,4 млрд руб. в основном за счет погашения задолженности заемщиком и переводом задолженности по договору цессии. Несмотря на это проценты к получению не показали значительного снижения, составив 3,0 млрд руб. против 3,4 млрд руб. годом ранее на фоне резкого роста ставок. Процентные расходы увеличились с 2,9 млрд руб. до 4,0 млрд руб. на фоне роста стоимости обслуживания долга, составившего на конец года 195,2 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 15,6 млрд руб. (год назад -310,0 млн руб.), на фоне отражения курсовых разниц по валютной части кредитного портфеля по причине ослабления курса рубля по отношению к евро.

💰В итоге чистый убыток ЧМК составил 11,5 млрд руб., против прибыли годом ранее. Балансовая стоимость акции на конец отчетного периода составила 17 772 руб.

🧐По итогам внесения фактических данных мы несколько понизили прогноз финансовых показателей компании на текущий год, увеличив оценку финансовых расходов. Прогнозы на последующие годы были повышены по причине улучшений маржи на операционном уровне. В результате потенциальная доходность акций компании несколько возросла.

💼Акции комбината оценены ниже одной пятой собственного капитала и всего лишь чуть дороже своей годовой прибыли и продолжают входить в наши портфели акций «второго эшелона».

#блогофорум #ЧМК #CHMK

ЧМК выпустил отчетность за 1 кв. 2022 год по РСБУ.

📈Выручка комбината увеличилась на 34,0%, составив 52,0 млрд руб. на фоне как роста цен на продукцию, так и увеличения объёмов производства.

📈Операционные расходы комбината выросли на 43,7%, составив 47,9 млрд руб. Компания не предоставила подробной раскладки затрат, однако мы можем предположить, что не в последнюю очередь такая динамика была вызвана началом отражения в отчетности введенного акциза на жидкую сталь. В итоге операционная прибыль ЧМК сократилась на четверть до 4,0 млрд руб.

📉В отчетном квартале финансовые вложения компании составили 79,5 млрд руб., сократившись за год на 105,4 млрд руб. в основном за счет погашения задолженности заемщиком и переводом задолженности по договору цессии. Несмотря на это проценты к получению не показали значительного снижения, составив 3,0 млрд руб. против 3,4 млрд руб. годом ранее на фоне резкого роста ставок. Процентные расходы увеличились с 2,9 млрд руб. до 4,0 млрд руб. на фоне роста стоимости обслуживания долга, составившего на конец года 195,2 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 15,6 млрд руб. (год назад -310,0 млн руб.), на фоне отражения курсовых разниц по валютной части кредитного портфеля по причине ослабления курса рубля по отношению к евро.

💰В итоге чистый убыток ЧМК составил 11,5 млрд руб., против прибыли годом ранее. Балансовая стоимость акции на конец отчетного периода составила 17 772 руб.

🧐По итогам внесения фактических данных мы несколько понизили прогноз финансовых показателей компании на текущий год, увеличив оценку финансовых расходов. Прогнозы на последующие годы были повышены по причине улучшений маржи на операционном уровне. В результате потенциальная доходность акций компании несколько возросла.

💼Акции комбината оценены ниже одной пятой собственного капитала и всего лишь чуть дороже своей годовой прибыли и продолжают входить в наши портфели акций «второго эшелона».

#блогофорум #ЧМК #CHMK

{kind=link}

💊Biogen Inc. Итоги 1 кв. 2022 г.

Компания Biogen Inc раскрыла финансовую отчетность за 1 кв. 2022 года.

📉Общая выручка Biogen Inc. сократилась на 6% до $2,5 млрд. Снижение продаж показали почти все сегменты компании. Доходы от продажи препаратов для лечения рассеянного склероза упали на 6% до $1,4 млрд на фоне сокращения продаж препарата TECFIDERA из-за выхода на рынок более дешевых аналогичных препаратов – дженериков, а также значительного падения продаж препаратаINTERFERON в связи с переходом пациентов на другие более эффективные лекарства лечения рассеянного склероза. Указанное снижение было частично нивелировано стартом продаж препарата VUMERITY, а также ростом цен на лекарство TYSABRI.

📈Более существенным оказалось падение доходов по направлению лечения спинальной мышечной атрофии, представленному препаратом SPINRAZA, что было обусловлено падением продаж на европейских рынках из-за конкуренции со стороны других препаратов. Это, в свою очередь, было частично компенсировано началом поставок SPINRAZA на новые рынки в развивающихся странах, а также ростом продаж в США.

📉Направление биоаналогов показало снижение выручки на 5,3% до $194 млн, что было вызвано снижением цен на определенных рынках и неблагоприятным влиянием иностранной валюты, частично компенсируемым увеличением объемов продаж.

С дальнейшим посегментным анализом можно ознакомиться по ссылке

📈Операционные расходы увеличились на 11,7% до $1,9 млрд на фоне списания запасов ADUHELM, превышающих прогнозируемый спрос на сумму $275 млн., а также увеличения коммерческих и административных расходов на 6,7% до $635 млн.

📉В результате операционная прибыль компании сократилась на 37,3% до $611 млн.

📉В отчетном периоде компания отразила почти двукратное снижение прочих расходов, что, главным образом, отражает меньшее снижение справедливой стоимости ряда вложений компании (Sangamo Therapeutics, Inc., Ionis, Denali и Sage).

💰В результате чистая прибыль Biogen составила $304 млн., сократившись на 25,9%.

🔮Вместе с выходом отчетности компания подтвердила свой прогноз по выручке на текущий год от $ 9,7 млрд до $10 млрд. В пояснениях компания отмечает, что этот прогноз учитывает минимальный доход от препарата ADUHELM, продолжающееся снижение выручки от RITUXAN из-за конкуренции с биоаналогами, а также продолжающееся снижение выручки TECFIDERA в США из-за выхода на рынок дженериков. Скорректированная прибыль на акцию за 2022 год ожидается на уровне от $14,25 до $16.

👆На фоне выпадения доходов от продаж ряда ключевых препаратов, завершивших свой патентный цикл, в ближайшее время внимание участников рынка будет приковано к тому, насколько оперативно компания сможет преодолеть сложности, связанные с продвижением на рынок препарата ADUHELM. Пока включить препарат в государственные программы по лечению лиц старше 65 лет не удалось. Помимо некоторого скепсиса в его эффективности со стороны медицинского сообщества потенциальных покупателей настораживает крайне высокая цена: $56 тыс. за годовой курс. Кроме того, компания получила одобрение на еще один препарат для лечения Болезни Альцгеймера – LECANEMAB, разработанный в рамках сотрудничества с японской компанией Eisai. Ожидается, что успешная коммерциализация препаратов именно в данном сегменте поможет компании компенсировать выпадающие доходы по прочим направлениям.

🧐По итогам внесения отчетности мы понизили прогноз финансовых показателей Biogen на текущий и последующие годы, учтя существующие сложности, связанные с реализацией препарата ADUHELM. В результате потенциальная доходность акций сократилась.

💼В настоящий момент акции Biogen торгуются исходя из P/BV 2022 около 2,5 и продолжает входить в число наших приоритетов.

#блогофорум #Biogen #biib

Компания Biogen Inc раскрыла финансовую отчетность за 1 кв. 2022 года.

📉Общая выручка Biogen Inc. сократилась на 6% до $2,5 млрд. Снижение продаж показали почти все сегменты компании. Доходы от продажи препаратов для лечения рассеянного склероза упали на 6% до $1,4 млрд на фоне сокращения продаж препарата TECFIDERA из-за выхода на рынок более дешевых аналогичных препаратов – дженериков, а также значительного падения продаж препаратаINTERFERON в связи с переходом пациентов на другие более эффективные лекарства лечения рассеянного склероза. Указанное снижение было частично нивелировано стартом продаж препарата VUMERITY, а также ростом цен на лекарство TYSABRI.

📈Более существенным оказалось падение доходов по направлению лечения спинальной мышечной атрофии, представленному препаратом SPINRAZA, что было обусловлено падением продаж на европейских рынках из-за конкуренции со стороны других препаратов. Это, в свою очередь, было частично компенсировано началом поставок SPINRAZA на новые рынки в развивающихся странах, а также ростом продаж в США.

📉Направление биоаналогов показало снижение выручки на 5,3% до $194 млн, что было вызвано снижением цен на определенных рынках и неблагоприятным влиянием иностранной валюты, частично компенсируемым увеличением объемов продаж.

С дальнейшим посегментным анализом можно ознакомиться по ссылке

📈Операционные расходы увеличились на 11,7% до $1,9 млрд на фоне списания запасов ADUHELM, превышающих прогнозируемый спрос на сумму $275 млн., а также увеличения коммерческих и административных расходов на 6,7% до $635 млн.

📉В результате операционная прибыль компании сократилась на 37,3% до $611 млн.

📉В отчетном периоде компания отразила почти двукратное снижение прочих расходов, что, главным образом, отражает меньшее снижение справедливой стоимости ряда вложений компании (Sangamo Therapeutics, Inc., Ionis, Denali и Sage).

💰В результате чистая прибыль Biogen составила $304 млн., сократившись на 25,9%.

🔮Вместе с выходом отчетности компания подтвердила свой прогноз по выручке на текущий год от $ 9,7 млрд до $10 млрд. В пояснениях компания отмечает, что этот прогноз учитывает минимальный доход от препарата ADUHELM, продолжающееся снижение выручки от RITUXAN из-за конкуренции с биоаналогами, а также продолжающееся снижение выручки TECFIDERA в США из-за выхода на рынок дженериков. Скорректированная прибыль на акцию за 2022 год ожидается на уровне от $14,25 до $16.

👆На фоне выпадения доходов от продаж ряда ключевых препаратов, завершивших свой патентный цикл, в ближайшее время внимание участников рынка будет приковано к тому, насколько оперативно компания сможет преодолеть сложности, связанные с продвижением на рынок препарата ADUHELM. Пока включить препарат в государственные программы по лечению лиц старше 65 лет не удалось. Помимо некоторого скепсиса в его эффективности со стороны медицинского сообщества потенциальных покупателей настораживает крайне высокая цена: $56 тыс. за годовой курс. Кроме того, компания получила одобрение на еще один препарат для лечения Болезни Альцгеймера – LECANEMAB, разработанный в рамках сотрудничества с японской компанией Eisai. Ожидается, что успешная коммерциализация препаратов именно в данном сегменте поможет компании компенсировать выпадающие доходы по прочим направлениям.

🧐По итогам внесения отчетности мы понизили прогноз финансовых показателей Biogen на текущий и последующие годы, учтя существующие сложности, связанные с реализацией препарата ADUHELM. В результате потенциальная доходность акций сократилась.

💼В настоящий момент акции Biogen торгуются исходя из P/BV 2022 около 2,5 и продолжает входить в число наших приоритетов.

#блогофорум #Biogen #biib

{kind=link}

🏠CIAN PLC, (CIAN). Итоги 2021 года: начало аналитического покрытия

Мы начинаем аналитическое покрытие компании CIAN PLC (CIAN) – крупнейшего российского онлайн-сервиса по аренде и продаже объектов недвижимости на российском рынке.

📈В отчетном году компания показала рост консолидированной выручки на 51,9% до 6,0 млрд руб.

👇Для понимания структуры выручки бизнеса CIAN PLC обратимся к постатейному анализу ключевых операционных показателей и статей доходов.

📈Компания увеличила выручку от размещения объявлений в полтора раза до 3,7 млрд руб. на фоне роста среднесуточного дохода от размещения объявлений на 64,5% до 5,1 руб. несмотря на незначительное снижение среднесуточного числа объявлений на 4,8%.

📈Рост среднего дохода на целевой звонок застройщикам на 43,5% одновременно со снижением числа целевых звонков с 244,8 до 229,2 способствовали увеличению комиссионной выручки, взимаемой с застройщиков, на 34,1% до 1,3 млрд руб.

📈Выручка от рекламных услуг выросла на 35,8% до 596 млн руб. на фоне более активного использования девелоперами онлайн-каналов продвижения.

📈Доходы ипотечного маркетплейса выросли в 2,6 раза со 110 млн руб. до 295 млн руб. Покупатели стремились зафиксировать ипотечную ставку на фоне роста инфляционных рисков и повышения ключевой ставки.

📈Прочая выручка также показала кратное увеличение до 114 млн руб., в основном, за счет предоставляемых компанией комплексных услуг, которые включают в себя онлайн-оформление сделок с недвижимостью, включая проверку документов, проверку, подписание и хранение, регистрацию и возврат налогов.

📈Отметим, что операционные расходы также показали почти двукратный рост, достигнув 8,5 млрд руб. Большую часть расходов составили затраты на персонал в размере 5,1 млрд руб. на фоне увеличения численного состава работников за счет выхода на новые локальные рынки (приобретение N1 Group, охватывающего Сибирский и Уральский регионы). Маркетинговые расходы также увеличились на 32,8% до 2,3 млрд руб. на фоне роста расходов на телевизионную рекламу в рамках региональной стратегии развертывания.

В итоге операционный убыток показал почти пятикратный рост и составил 2,8 млрд руб.

💰Блок финансовых статей не оказал серьезного влияния на итоговый результат. В итоге чистый убыток увеличился более чем в 4,5 раза, составив около 2,8 млрд руб.

🔮Компания не видит для себя рисков по ведению бизнеса в условиях текущей геополитической ситуации, в связи со значительным остатком денежных средств и отсутствием долгов и собирается продолжать наращивать долю своего присутствия в регионах. Ожидается, что темп роста (CAGR) для рынков присутствия ЦИАН в период с 2021 по 2025 годы составит 27%. Драйвером этого роста будет выступать рост расходов девелоперов на сервисы онлайн-объявлений о недвижимости.

🧐Ниже приведен наш прогноз ключевых финансовых показателей компании на 2022 г. Мы ожидаем, что в текущем году ключевая статья доходов – выручка от размещения объявлений – покажет ощутимый рост в регионах и позволит выйти на первое место по количеству пользователей в Екатеринбурге и Новосибирске и ряде других крупных городов на фоне покупки сервиса N1.

⛔️В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2022 около 5 и не входят в число наших приоритетов.

#блогофорум #циан #cian

Мы начинаем аналитическое покрытие компании CIAN PLC (CIAN) – крупнейшего российского онлайн-сервиса по аренде и продаже объектов недвижимости на российском рынке.

📈В отчетном году компания показала рост консолидированной выручки на 51,9% до 6,0 млрд руб.

👇Для понимания структуры выручки бизнеса CIAN PLC обратимся к постатейному анализу ключевых операционных показателей и статей доходов.

📈Компания увеличила выручку от размещения объявлений в полтора раза до 3,7 млрд руб. на фоне роста среднесуточного дохода от размещения объявлений на 64,5% до 5,1 руб. несмотря на незначительное снижение среднесуточного числа объявлений на 4,8%.

📈Рост среднего дохода на целевой звонок застройщикам на 43,5% одновременно со снижением числа целевых звонков с 244,8 до 229,2 способствовали увеличению комиссионной выручки, взимаемой с застройщиков, на 34,1% до 1,3 млрд руб.

📈Выручка от рекламных услуг выросла на 35,8% до 596 млн руб. на фоне более активного использования девелоперами онлайн-каналов продвижения.

📈Доходы ипотечного маркетплейса выросли в 2,6 раза со 110 млн руб. до 295 млн руб. Покупатели стремились зафиксировать ипотечную ставку на фоне роста инфляционных рисков и повышения ключевой ставки.

📈Прочая выручка также показала кратное увеличение до 114 млн руб., в основном, за счет предоставляемых компанией комплексных услуг, которые включают в себя онлайн-оформление сделок с недвижимостью, включая проверку документов, проверку, подписание и хранение, регистрацию и возврат налогов.

📈Отметим, что операционные расходы также показали почти двукратный рост, достигнув 8,5 млрд руб. Большую часть расходов составили затраты на персонал в размере 5,1 млрд руб. на фоне увеличения численного состава работников за счет выхода на новые локальные рынки (приобретение N1 Group, охватывающего Сибирский и Уральский регионы). Маркетинговые расходы также увеличились на 32,8% до 2,3 млрд руб. на фоне роста расходов на телевизионную рекламу в рамках региональной стратегии развертывания.

В итоге операционный убыток показал почти пятикратный рост и составил 2,8 млрд руб.

💰Блок финансовых статей не оказал серьезного влияния на итоговый результат. В итоге чистый убыток увеличился более чем в 4,5 раза, составив около 2,8 млрд руб.

🔮Компания не видит для себя рисков по ведению бизнеса в условиях текущей геополитической ситуации, в связи со значительным остатком денежных средств и отсутствием долгов и собирается продолжать наращивать долю своего присутствия в регионах. Ожидается, что темп роста (CAGR) для рынков присутствия ЦИАН в период с 2021 по 2025 годы составит 27%. Драйвером этого роста будет выступать рост расходов девелоперов на сервисы онлайн-объявлений о недвижимости.

🧐Ниже приведен наш прогноз ключевых финансовых показателей компании на 2022 г. Мы ожидаем, что в текущем году ключевая статья доходов – выручка от размещения объявлений – покажет ощутимый рост в регионах и позволит выйти на первое место по количеству пользователей в Екатеринбурге и Новосибирске и ряде других крупных городов на фоне покупки сервиса N1.

⛔️В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2022 около 5 и не входят в число наших приоритетов.

#блогофорум #циан #cian

{kind=link}

🚘 Mitsubishi UFJ Financial Group, Inc. (MUFG). Итоги 2021 г.

Диверсифицированный банковский холдинг Mitsubishi UFJ Financial Group выпустил отчетность за 2021 финансовый год, завершившийся 31 марта 2022 года.

📈 В отчетном периоде чистые процентные доходы банка увеличились на 7,3% до ¥2 043,5 млрд. Это произошло на фоне опережающего снижения процентных расходов. Чистая процентная маржа, по нашим расчетам, составила 0,57%, увеличившись на 0,03 п.п.

📉Чистые доходы от торговых операций сократились на 33,6% до ¥232,5 млрд, во многом, вследствие сокращения прибыли от операций с долговыми ценными бумагами. Чистые комиссионные доходы выросли на 7,2%, составив ¥1 430,7 млрд, на фоне увеличения продаж инвестиционных продуктов на японском рынке. Прочие непроцентные доходы сократились на 57,7% до ¥ 113,1 млрд. Положительное сальдо прочих доходов и расходов в размере ¥320,6 млрд было обусловлено роспуском части резервов на возможные потери по кредитам.

📉Операционные расходы сократились на 1,4%, составив ¥2 746,8 млрд, а их отношение к доходам возросло на 1,2 п.п. до 69,3%. Эффективная налоговая ставка увеличилась с 17,8% до 19,0%. В итоге чистая прибыль выросла на 45,5%, составив ¥1 130,8 млрд. Помимо восстановления резервов указанный рост был обусловлен доходами от долевого участия, главным образом, в Morgan Stanley (¥421 млрд).

📈Говоря о балансовых показателях, отметим увеличение собственных средств на 4,7% до ¥14 459 млрд. Кредитный портфель банковской группы увеличился на 3,0% до ¥110,4 трлн, а средства клиентов прибавили 1,8%, достигнув ¥215,4 трлн. В отчетном периоде зафиксировано ухудшение по такому показателю, как доля неработающих кредитов (+0,38 п.п.).

🧐 В целом финансовые показатели финансовой группы вышли в русле наших ожиданий. Mitsubishi UFJ Financial предоставила свой ориентир по чистой прибыли на текущий финансовый год – ¥1 000 млрд. Прогнозируемые дивиденды составят 32 ¥ на акцию. Также напомним, что к концу 2023 финансового года целевыми уровнями для группы являются значения ROE – 7,5%, коэффициент достаточности собственного капитала – 9,5-10%, чистая прибыль – ¥ 1 трлн.

☝️Напомним, что холдинг реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60%.

🔮Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы не стали вносить существенных изменений в прогноз по чистой прибыли компании. Изменение связано с пересмотром прогнозного курса йены к доллару.

💼В настоящий момент расписки группы торгуются исходя из P/E 2022 около 7,5 и P/BV 2022 около 0,5 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#блогофорум #Mitsubishi #MUFG

Диверсифицированный банковский холдинг Mitsubishi UFJ Financial Group выпустил отчетность за 2021 финансовый год, завершившийся 31 марта 2022 года.

📈 В отчетном периоде чистые процентные доходы банка увеличились на 7,3% до ¥2 043,5 млрд. Это произошло на фоне опережающего снижения процентных расходов. Чистая процентная маржа, по нашим расчетам, составила 0,57%, увеличившись на 0,03 п.п.

📉Чистые доходы от торговых операций сократились на 33,6% до ¥232,5 млрд, во многом, вследствие сокращения прибыли от операций с долговыми ценными бумагами. Чистые комиссионные доходы выросли на 7,2%, составив ¥1 430,7 млрд, на фоне увеличения продаж инвестиционных продуктов на японском рынке. Прочие непроцентные доходы сократились на 57,7% до ¥ 113,1 млрд. Положительное сальдо прочих доходов и расходов в размере ¥320,6 млрд было обусловлено роспуском части резервов на возможные потери по кредитам.

📉Операционные расходы сократились на 1,4%, составив ¥2 746,8 млрд, а их отношение к доходам возросло на 1,2 п.п. до 69,3%. Эффективная налоговая ставка увеличилась с 17,8% до 19,0%. В итоге чистая прибыль выросла на 45,5%, составив ¥1 130,8 млрд. Помимо восстановления резервов указанный рост был обусловлен доходами от долевого участия, главным образом, в Morgan Stanley (¥421 млрд).

📈Говоря о балансовых показателях, отметим увеличение собственных средств на 4,7% до ¥14 459 млрд. Кредитный портфель банковской группы увеличился на 3,0% до ¥110,4 трлн, а средства клиентов прибавили 1,8%, достигнув ¥215,4 трлн. В отчетном периоде зафиксировано ухудшение по такому показателю, как доля неработающих кредитов (+0,38 п.п.).

🧐 В целом финансовые показатели финансовой группы вышли в русле наших ожиданий. Mitsubishi UFJ Financial предоставила свой ориентир по чистой прибыли на текущий финансовый год – ¥1 000 млрд. Прогнозируемые дивиденды составят 32 ¥ на акцию. Также напомним, что к концу 2023 финансового года целевыми уровнями для группы являются значения ROE – 7,5%, коэффициент достаточности собственного капитала – 9,5-10%, чистая прибыль – ¥ 1 трлн.

☝️Напомним, что холдинг реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60%.

🔮Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы не стали вносить существенных изменений в прогноз по чистой прибыли компании. Изменение связано с пересмотром прогнозного курса йены к доллару.

💼В настоящий момент расписки группы торгуются исходя из P/E 2022 около 7,5 и P/BV 2022 около 0,5 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#блогофорум #Mitsubishi #MUFG

Сегежа Групп, (SGZH). Итоги 1 кв 2022 года: хорошая операционная прибыль омрачена отрицательной валютной переоценкой

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈В отчетном периоде совокупная выручка компании показала двукратный рост и составила 35,6 млрд руб. При этом маржинальность OIBDA увеличилась с 28,0% до 33,0%, и в итоге консолидированная OIBDA выросла в 2,3 раза, составив 11,8 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈В сегменте «Бумага и упаковка» выручка увеличилась на 43,9% и составила 11,8 млрд руб. В отчетном периоде наблюдался существенный рост цен на мешочную бумагу на фоне ограничений производства бумаги в Китае и предложения продукции, связанного с логистическим трудностями и небольшими запасами по всей цепочке поставок (средняя розничная цена мешочной бумаги выросла на 42,0% до 762 €/т). OIBDA сегмента выросла на 26,2% и составила 2,7 млрд руб., несмотря на незначительное снижение маржинальности сегмента на фоне роста закупочных цен ключевых компонентов производства.

📈Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в рост общих доходов Сегежи: она выросла более чем в 3,5 раза до 17,6 млрд руб. Несмотря на сезонное сокращение строительной активности, и, как следствие – сниженный спрос на пиломатериалы, сегмент показал положительную динамику доходов, обусловленную ростом цен на пиломатериалы на 32,0% до 232 €/м3, а также эффектом от консолидации результатов активов ЗАО «Новоенисейский лесохимический комплекс» и ООО «Интер Форест Рус». Среди факторов роста цен на лесное сырье можно отметить дефицит хвойного пиловочника. Вышеприведенные факторы привели к увеличению OIBDA сегмента в 3,7 раз до 7,2 млрд руб.

📈Еще более серьезный рост средних цен реализации коснулся фанеры, которая подорожала на 36,0% до 708 €/м3. С учетом увеличения продаж фанеры на 18,6% до 56 тыс. м3 выручка в сегменте «Фанера и плиты» возросла в 2 раза, достигнув 4,4 млрд руб. Увеличение отпускных цен на продукцию придало положительную динамику маржинальности по OIBDA (+5,0 п.п. год к году), в результате чего OIBDA сегмента выросла на 81,0% до 1,9 млрд руб.

📈Значительное увеличение чистых финансовых расходов с 98, 0 млн руб. до 18,3 млрд руб. было связано с получением компанией отрицательных курсовых разниц в размере 5,0 млрд руб. против положительного значения 561,2 млн руб. годом ранее. Кроме того, на фоне переоценки справедливой стоимости валютно-процентных свопов конвертации компания отразила прочие финансовые расходы в размере 11,6 млрд руб.

💰В отчетном периоде долговой портфель вырос на 63,0%, составив 96,8 млрд руб., что на фоне выросших ставок привело к двукратному росту чистых процентных расходов, достигнувших 1,7 млрд руб. В итоге чистый убыток компании составил 7,9 млрд руб. против прибыли в 2,4 млрд руб. годом ранее.

Отметим, что в отчетном периоде размер капитальных инвестиции составил 3,9 млрд руб., из которых наибольшую долю составила модернизация Сокольского ЦБП (0,9 млрд руб.). Объем инвестиций, направленный на завершение сделки по приобретению ООО «Интер Форест Рус», составил 18,4 млрд руб.

💸Также в апреле текущего года Совет директоров компании рекомендовал выплатить финальные дивиденды в размере 0,64 руб. на одну обыкновенную акцию. Ранее компания выплатила промежуточные дивиденды за 9 месяцев 2021 года в размере 0,42 руб. на акцию (в общей сложности 6,6 млрд руб.).