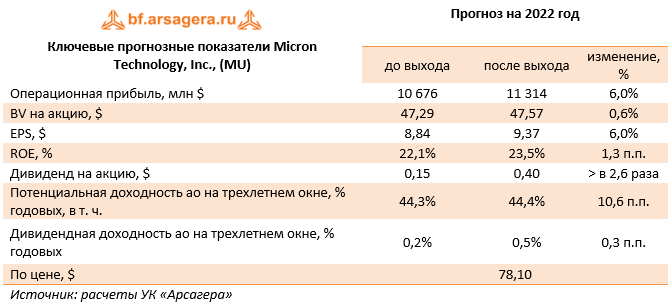

💻 Micron Technology, Inc. (MU). Итоги 1 п/г 2022 года

Компания Micron Technology, Inc. раскрыла финансовую отчетность за 1 п/г 2022 года (финансовый год компании заканчивается в конце августа).

📈Общая выручка компании выросла на 28,8%, составив $15,5 млрд на фоне дефицита чипов для дата-центров и мобильных устройств.

📈Доходы сегмента «Память для компьютеров и сетей» возросли на 32,5%, а операционная прибыль – в 2,5 раза на фоне роста цен и объемов продаж на основных рынках. В результате операционная маржа увеличилась на 21,9 п.п. до 44,9% на фоне снижения удельных производственных издержек.

📈Сегмент «Память для мобильных устройств» также продемонстрировал сильную динамику финансовых показателей: доходы выросли на 14,2%, а операционная прибыль – на 45,3% на фоне увеличения продаж дорогостоящих мобильных продуктов MCP, а также роста средних отпускных цен на мобильные продукты DRAM.

📈Сегмент «Встраиваемая память» также показал высокие темпы роста финансовых показателей: операционная прибыль составила $843 млн, увеличившись более чем в 3 раза, а операционная рентабельность возросла на 19,1 п.п. до 33,8%, главным образом, из-за увеличения продаж, обусловленного сильным ростом спроса на автомобильном и промышленном рынках.

📈Доходы сегмента «Устройства хранения данных для компаний и частных лиц» увеличились на 31,8% на фоне увеличения поставок продукции и более высоких средних отпускных цен. Операционная прибыль сегмента составила $330 млн против убытка годом ранее.

📈В итоге операционная прибыль компании увеличилась более чем в три раза, составив $5,2 млрд. На фоне незначительных чистых финансовых расходов и расходов по налогу на прибыль чистая прибыль компании также увеличилась более чем втрое до $4,6 млрд.

🤝Отметим, также, что в отчетном периоде Micron выкупил собственные акции на сумму $667 млн.

🔮 По прогнозам компании, спрос на DRAM и NAND в 2022 календарном году продолжит свой рост. В третьем квартале 2022 г. Micron ждет роста выручки примерно на 47%, до $8,7 млрд, а скорректированная чистая прибыль на акцию составит около $2,3. В компании также отмечают, что спрос на модули памяти будет превышать предложение также в течение всего 2022 года.

🧐 По итогам вышедшей отчетности и ожиданий менеджмента мы незначительно подняли прогноз по прибыли компании на текущий год, отразив большую маржинальность сегмента «Память для компьютеров и сетей». Прогнозы на последующие годы остались на прежнем уровне. Помимо этого, мы увеличили наши ожидания по дивидендным выплатам на всем прогнозном периоде. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💼 В настоящий момент акции Micron торгуются с мультипликаторами P/BV 2022 порядка 1,6 и продолжают входить в число наших приоритетов в отрасли «Technology».

#блогофорум #micron #mu

Компания Micron Technology, Inc. раскрыла финансовую отчетность за 1 п/г 2022 года (финансовый год компании заканчивается в конце августа).

📈Общая выручка компании выросла на 28,8%, составив $15,5 млрд на фоне дефицита чипов для дата-центров и мобильных устройств.

📈Доходы сегмента «Память для компьютеров и сетей» возросли на 32,5%, а операционная прибыль – в 2,5 раза на фоне роста цен и объемов продаж на основных рынках. В результате операционная маржа увеличилась на 21,9 п.п. до 44,9% на фоне снижения удельных производственных издержек.

📈Сегмент «Память для мобильных устройств» также продемонстрировал сильную динамику финансовых показателей: доходы выросли на 14,2%, а операционная прибыль – на 45,3% на фоне увеличения продаж дорогостоящих мобильных продуктов MCP, а также роста средних отпускных цен на мобильные продукты DRAM.

📈Сегмент «Встраиваемая память» также показал высокие темпы роста финансовых показателей: операционная прибыль составила $843 млн, увеличившись более чем в 3 раза, а операционная рентабельность возросла на 19,1 п.п. до 33,8%, главным образом, из-за увеличения продаж, обусловленного сильным ростом спроса на автомобильном и промышленном рынках.

📈Доходы сегмента «Устройства хранения данных для компаний и частных лиц» увеличились на 31,8% на фоне увеличения поставок продукции и более высоких средних отпускных цен. Операционная прибыль сегмента составила $330 млн против убытка годом ранее.

📈В итоге операционная прибыль компании увеличилась более чем в три раза, составив $5,2 млрд. На фоне незначительных чистых финансовых расходов и расходов по налогу на прибыль чистая прибыль компании также увеличилась более чем втрое до $4,6 млрд.

🤝Отметим, также, что в отчетном периоде Micron выкупил собственные акции на сумму $667 млн.

🔮 По прогнозам компании, спрос на DRAM и NAND в 2022 календарном году продолжит свой рост. В третьем квартале 2022 г. Micron ждет роста выручки примерно на 47%, до $8,7 млрд, а скорректированная чистая прибыль на акцию составит около $2,3. В компании также отмечают, что спрос на модули памяти будет превышать предложение также в течение всего 2022 года.

🧐 По итогам вышедшей отчетности и ожиданий менеджмента мы незначительно подняли прогноз по прибыли компании на текущий год, отразив большую маржинальность сегмента «Память для компьютеров и сетей». Прогнозы на последующие годы остались на прежнем уровне. Помимо этого, мы увеличили наши ожидания по дивидендным выплатам на всем прогнозном периоде. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💼 В настоящий момент акции Micron торгуются с мультипликаторами P/BV 2022 порядка 1,6 и продолжают входить в число наших приоритетов в отрасли «Technology».

#блогофорум #micron #mu

{kind=link}

🔘 ОК «РУСАЛ», (RUAL)Итоги 2021 г.: рекордные результаты и возможная реорганизация бизнеса

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

📈Общая выручка компании возросла на 40%, составив $12 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 40,6%, составив $10 млрд на фоне роста средней цены реализации алюминия на 41,4% .

🔗С посегментным анализом можно ознакомиться по ссылке.

📉Долговая нагрузка компании за год снизилась с $ 7,8 млрд до $6,7 млрд. Финансовые расходы при этом составили $800 млн, увеличившись на 15,9% на фоне потерь, связанных с производными финансовыми инструментами.

📈 Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,8 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Помимо этого, РУСАЛ отразил в отчетности единовременный доход в размере $492 млн, образовавшийся в результате участия в выкупе акций «Норильского Никеля». В итоге эффективная доля участия в «Норильском Никеле» сократилась с 27,8% до 26,39%.

💰В итоге холдинг зафиксировал чистую прибыль в размере $3,2 млрд, что более чем в 4 раза превышает прошлогодний результат.

Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

☝️ Вместе с выходом отчетности РУСАЛ предупредил о падении показателей бизнеса из-за введенных санкций против России. В компании указали на риск неполной загрузки российских алюминиевых заводов из-за проблем с поставками сырья. Запрет Австралии на экспорт глинозема и бокситов в Россию затронет почти 20% спроса РУСАЛа. Временная остановка производства на Николаевском глиноземном заводе на Украине лишит компанию около 20% от общего объема производства глинозема, это второй крупнейший глиноземный актив компании. Кроме того, компания опасается приостановки поставок сырья с глиноземного завода Aughinish в Ирландии, который является крупнейшим глиноземным предприятием РУСАЛа.

🙁 Помимо этого, в компании отметили, что финансовые результаты пострадают из-за необходимости замещения валютных кредитных линий рублевыми, учитывая высокие процентные ставки на рублевом рынке.

☹️ Компания также предупредила о возможных перебоях в поставках оборудования, что может привести к отсрочке реализации инвестиционных проектов.

Материнская «ЭН+ ГРУП» в настоящее время пересматривает стратегию в отношении РУСАЛа, рассматривая, в том числе возможность выделения его международных активов в отдельную компанию, которую будут контролировать менеджмент «ЭН+ ГРУП» и нероссийские инвесторы. Помимо этого, в прошлом году было объявлено о подготовке выделения высокоуглеродного бизнеса РУСАЛа в рамках программы декарбонизации. Сроки и детали этой сделки пока неизвестны.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼В настоящий момент бумаги РУСАЛа продолжают входить в состав наших портфелей акций.

#блогофорум #русал #RUAL

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

📈Общая выручка компании возросла на 40%, составив $12 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 40,6%, составив $10 млрд на фоне роста средней цены реализации алюминия на 41,4% .

🔗С посегментным анализом можно ознакомиться по ссылке.

📉Долговая нагрузка компании за год снизилась с $ 7,8 млрд до $6,7 млрд. Финансовые расходы при этом составили $800 млн, увеличившись на 15,9% на фоне потерь, связанных с производными финансовыми инструментами.

📈 Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,8 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Помимо этого, РУСАЛ отразил в отчетности единовременный доход в размере $492 млн, образовавшийся в результате участия в выкупе акций «Норильского Никеля». В итоге эффективная доля участия в «Норильском Никеле» сократилась с 27,8% до 26,39%.

💰В итоге холдинг зафиксировал чистую прибыль в размере $3,2 млрд, что более чем в 4 раза превышает прошлогодний результат.

Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

☝️ Вместе с выходом отчетности РУСАЛ предупредил о падении показателей бизнеса из-за введенных санкций против России. В компании указали на риск неполной загрузки российских алюминиевых заводов из-за проблем с поставками сырья. Запрет Австралии на экспорт глинозема и бокситов в Россию затронет почти 20% спроса РУСАЛа. Временная остановка производства на Николаевском глиноземном заводе на Украине лишит компанию около 20% от общего объема производства глинозема, это второй крупнейший глиноземный актив компании. Кроме того, компания опасается приостановки поставок сырья с глиноземного завода Aughinish в Ирландии, который является крупнейшим глиноземным предприятием РУСАЛа.

🙁 Помимо этого, в компании отметили, что финансовые результаты пострадают из-за необходимости замещения валютных кредитных линий рублевыми, учитывая высокие процентные ставки на рублевом рынке.

☹️ Компания также предупредила о возможных перебоях в поставках оборудования, что может привести к отсрочке реализации инвестиционных проектов.

Материнская «ЭН+ ГРУП» в настоящее время пересматривает стратегию в отношении РУСАЛа, рассматривая, в том числе возможность выделения его международных активов в отдельную компанию, которую будут контролировать менеджмент «ЭН+ ГРУП» и нероссийские инвесторы. Помимо этого, в прошлом году было объявлено о подготовке выделения высокоуглеродного бизнеса РУСАЛа в рамках программы декарбонизации. Сроки и детали этой сделки пока неизвестны.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼В настоящий момент бумаги РУСАЛа продолжают входить в состав наших портфелей акций.

#блогофорум #русал #RUAL

{kind=link}

📊Рынок акций. Хит-парад #221 на 04.04.2022

⠀

Мы возобновляем выпуск передачи «Рынок акций. Хит-парад». В настоящей передаче будет представлен обзор торгов на российском рынке акций за период с 21 февраля по 4 апреля текущего года. В отчетном периоде индекс Московской биржи упал на 18,7% и составил 2 759 пунктов. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 пятерку лидеров возглавили производители минеральных удобрений Акрон и ФосАгро, показавшие двузначные темпы роста. Цены на продукцию компаний продолжают расти высокими темпами на фоне ослабления рубля. При этом компании не испытывают трудности со сбытом, так как их продукция не затронута напрямую введенными санкциями. Дополнительным драйвером роста служат ожидаемые выплаты дивидендов в этих компаниях. Бумагам Fix Price, прибавившим порядка 8% к своей стоимости, поддержку оказывает высокий спрос на товары эконом-сегмента. Акции Норильского никеля прибавили более 3% к своей стоимости. Инвесторы считают, что вероятность санкций для ключевого игрока на мировых рынках никеля и палладия невысока. При том, что вызванный геополитической обстановкой рост цен на металлы, как и ослабление рубля, выгодны компании экспортирующей более 95% своей продукции. Замыкают пятерку лидеров роста акции РусГидро, прибавившие 2,4% на фоне отсутствия значимых корпоративных событий.

👎 В группу аутсайдеров вошли представители наиболее пострадавшего от санкций Запада финансового сектора, а именно ВТБ, Сбербанк, TCS Group Holding. Падение в этих бумагах составило от 27% до 39%. Расписки Яндекса, потерявшие почти 36%, стали заложниками своего фри-флоата, в котором доминируют иностранные инвесторы. Компанию им составили акции Северстали, подешевевшие почти на 26% на фоне санкций Запада, ограничивающих импорт стальной продукции, а также персональных санкций против владельцев компании.

2️⃣В группе 6.2 👍 пятерку лидеров возглавил представитель сектора производства минеральных удобрений – Куйбышевазот с ростом почти 25% по причинам озвученным ранее. Акции Группы Черкизово прибавили почти 4% на фоне существенного роста цен на продовольствие, что, в свою очередь, было несколько нивелировано отменой решения Совета директоров о рекомендации по выплате финальных дивидендов. Акциям недавно отчитавшейся по итогам 2021 года Сегежи поддержку оказало ослабление рубля. Динамику лучше рынка показали также расписки Ленты и акции ДВМП с ростом порядка 2% на фоне отсутствия значимых корпоративных новостей.

👎 Пятерку аутсайдеров также возглавили акции представителя наиболее пострадавшего от санкций финансового сектора - СПб биржи, потерявшие более 35%. Следом расположились акции Аэрофлота, снизившиеся в цене почти на 30% на фоне туманного будущего авиапарка компании. Компанию им составили акции Группы компаний Самолет и расписки Softline Holding, потерявшие более 28% и более 27% соответственно на фоне отсутствия значимых корпоративных событий. Замыкают пятерку акции компании М-Видео, выпустившей слабую отчетность по МСФО за 2021 г. с падением на 27,4%.

Отметим, что в текущей передаче мы предоставляем потенциальные доходности, которые отражают только колебания котировок акций за прошедшие полтора месяца. В настоящий момент мы пересматриваем наши прогнозы финансовых показателей по всем покрываемым нами эмитентам на основании изменившихся внешних параметров функционирования ключевых отраслей экономики. Свои выводы мы постараемся представить в следующей передаче.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Мы возобновляем выпуск передачи «Рынок акций. Хит-парад». В настоящей передаче будет представлен обзор торгов на российском рынке акций за период с 21 февраля по 4 апреля текущего года. В отчетном периоде индекс Московской биржи упал на 18,7% и составил 2 759 пунктов. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 пятерку лидеров возглавили производители минеральных удобрений Акрон и ФосАгро, показавшие двузначные темпы роста. Цены на продукцию компаний продолжают расти высокими темпами на фоне ослабления рубля. При этом компании не испытывают трудности со сбытом, так как их продукция не затронута напрямую введенными санкциями. Дополнительным драйвером роста служат ожидаемые выплаты дивидендов в этих компаниях. Бумагам Fix Price, прибавившим порядка 8% к своей стоимости, поддержку оказывает высокий спрос на товары эконом-сегмента. Акции Норильского никеля прибавили более 3% к своей стоимости. Инвесторы считают, что вероятность санкций для ключевого игрока на мировых рынках никеля и палладия невысока. При том, что вызванный геополитической обстановкой рост цен на металлы, как и ослабление рубля, выгодны компании экспортирующей более 95% своей продукции. Замыкают пятерку лидеров роста акции РусГидро, прибавившие 2,4% на фоне отсутствия значимых корпоративных событий.

👎 В группу аутсайдеров вошли представители наиболее пострадавшего от санкций Запада финансового сектора, а именно ВТБ, Сбербанк, TCS Group Holding. Падение в этих бумагах составило от 27% до 39%. Расписки Яндекса, потерявшие почти 36%, стали заложниками своего фри-флоата, в котором доминируют иностранные инвесторы. Компанию им составили акции Северстали, подешевевшие почти на 26% на фоне санкций Запада, ограничивающих импорт стальной продукции, а также персональных санкций против владельцев компании.

2️⃣В группе 6.2 👍 пятерку лидеров возглавил представитель сектора производства минеральных удобрений – Куйбышевазот с ростом почти 25% по причинам озвученным ранее. Акции Группы Черкизово прибавили почти 4% на фоне существенного роста цен на продовольствие, что, в свою очередь, было несколько нивелировано отменой решения Совета директоров о рекомендации по выплате финальных дивидендов. Акциям недавно отчитавшейся по итогам 2021 года Сегежи поддержку оказало ослабление рубля. Динамику лучше рынка показали также расписки Ленты и акции ДВМП с ростом порядка 2% на фоне отсутствия значимых корпоративных новостей.

👎 Пятерку аутсайдеров также возглавили акции представителя наиболее пострадавшего от санкций финансового сектора - СПб биржи, потерявшие более 35%. Следом расположились акции Аэрофлота, снизившиеся в цене почти на 30% на фоне туманного будущего авиапарка компании. Компанию им составили акции Группы компаний Самолет и расписки Softline Holding, потерявшие более 28% и более 27% соответственно на фоне отсутствия значимых корпоративных событий. Замыкают пятерку акции компании М-Видео, выпустившей слабую отчетность по МСФО за 2021 г. с падением на 27,4%.

Отметим, что в текущей передаче мы предоставляем потенциальные доходности, которые отражают только колебания котировок акций за прошедшие полтора месяца. В настоящий момент мы пересматриваем наши прогнозы финансовых показателей по всем покрываемым нами эмитентам на основании изменившихся внешних параметров функционирования ключевых отраслей экономики. Свои выводы мы постараемся представить в следующей передаче.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #221 на 04.04.2022

Мы возобновляем выпуск передачи «Рынок акций. Хит-парад». В настоящей передаче будет представлен обзор торгов на российском рынке акций за период с 21 февраля по 4 апреля текущего года. В отчетном периоде индекс Московской биржи упал на 18,7% и составил 2…

🌳 Сегежа Групп, (SGZH). Итоги 2021 года: чистый убыток трансформировался в чистую прибыль

Компания Сегежа раскрыла консолидированную финансовую отчетность за 2021 г.

📈В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 92,4 млрд руб. При этом маржинальность OIBDA увеличилась с 25,3% до 31,6%, и в итоге консолидированная OIBDA показала рост на 67,5%, составив 29,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈В сегменте «Бумага и упаковка» выручка увеличилась на 11,4% и составила 39,7 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 224 тыс. тонн (-22,5%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 2021 год средняя розничная цена мешочной бумаги выросла на 47,5% до 782 евро/т), тем не менее OIBDA сегмента на фоне слабых результатов 4 квартала снизилась на 15,8% и составила 8,4 млрд руб.

📈Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 51,2% и составила 29,0 млрд руб., несмотря на падение уровня продаж пиломатериалов на 13,2% до 1056 тыс. м3. Положительная динамика доходов была обусловлена ростом цен на пиломатериалы на 69,1% до 230 евро/м3. Среди факторов роста цен на лесное сырье можно отметить дефицит хвойного пиловочника. Значительный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2,8 раза до 16,4 млрд руб.

📈 Рост цен также коснулся фанеры, которая подорожала в 2,1 раза. Несмотря на снижение уровня продаж фанеры на 4,1% до 178 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 63,6% и составила 12,5 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 6,4 млрд руб.

📈 Процентные расходы увеличились с 3,4 млрд руб. до 3,9 млрд руб. в связи с наращиванием долга на 38,4% до 73,7 млрд руб. Процентные доходы возросли в 4,4 раза до 772,4 млн руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 759 млн руб. против отрицательного значения 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 2 млрд руб., сократившись почти в 6 раз.

💰В итоге чистая прибыль компании составила 15,3 млрд руб. против убытка в 1,4 млрд руб. годом ранее.

🏭 Отметим, что в отчетном периоде Segezha Group открыла новый пеллетный завод в Вологодской области. Мощность нового цеха - 65 тыс. т продукции в год. Инвестиции в проект превысили 1 млрд руб. Также компания начала работу на японском рынке клееного бруса и конструкционной клееной балки. В Японию поставлена контейнерами первая партия продукции АО «Сокольский Деревообрабатывающий Комбинат» - 10 контейнеров (550 м3). Покупателем продукции является SOJITZ BUILDING MATERIALS Corporation.

💸 Отметим также, что вопрос о выплате финальных дивидендов за 2021 год остается открытым. Ранее компания выплатила промежуточные дивиденды за 9 месяцев 2021 года в размере 0,42 руб. на акцию (в общей сложности 6,6 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент акции компании не входят в состав наших портфелей акций.

#блогофорум #sgzh #сегежа

Компания Сегежа раскрыла консолидированную финансовую отчетность за 2021 г.

📈В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 92,4 млрд руб. При этом маржинальность OIBDA увеличилась с 25,3% до 31,6%, и в итоге консолидированная OIBDA показала рост на 67,5%, составив 29,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈В сегменте «Бумага и упаковка» выручка увеличилась на 11,4% и составила 39,7 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 224 тыс. тонн (-22,5%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 2021 год средняя розничная цена мешочной бумаги выросла на 47,5% до 782 евро/т), тем не менее OIBDA сегмента на фоне слабых результатов 4 квартала снизилась на 15,8% и составила 8,4 млрд руб.

📈Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 51,2% и составила 29,0 млрд руб., несмотря на падение уровня продаж пиломатериалов на 13,2% до 1056 тыс. м3. Положительная динамика доходов была обусловлена ростом цен на пиломатериалы на 69,1% до 230 евро/м3. Среди факторов роста цен на лесное сырье можно отметить дефицит хвойного пиловочника. Значительный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2,8 раза до 16,4 млрд руб.

📈 Рост цен также коснулся фанеры, которая подорожала в 2,1 раза. Несмотря на снижение уровня продаж фанеры на 4,1% до 178 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 63,6% и составила 12,5 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 6,4 млрд руб.

📈 Процентные расходы увеличились с 3,4 млрд руб. до 3,9 млрд руб. в связи с наращиванием долга на 38,4% до 73,7 млрд руб. Процентные доходы возросли в 4,4 раза до 772,4 млн руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 759 млн руб. против отрицательного значения 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 2 млрд руб., сократившись почти в 6 раз.

💰В итоге чистая прибыль компании составила 15,3 млрд руб. против убытка в 1,4 млрд руб. годом ранее.

🏭 Отметим, что в отчетном периоде Segezha Group открыла новый пеллетный завод в Вологодской области. Мощность нового цеха - 65 тыс. т продукции в год. Инвестиции в проект превысили 1 млрд руб. Также компания начала работу на японском рынке клееного бруса и конструкционной клееной балки. В Японию поставлена контейнерами первая партия продукции АО «Сокольский Деревообрабатывающий Комбинат» - 10 контейнеров (550 м3). Покупателем продукции является SOJITZ BUILDING MATERIALS Corporation.

💸 Отметим также, что вопрос о выплате финальных дивидендов за 2021 год остается открытым. Ранее компания выплатила промежуточные дивиденды за 9 месяцев 2021 года в размере 0,42 руб. на акцию (в общей сложности 6,6 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент акции компании не входят в состав наших портфелей акций.

#блогофорум #sgzh #сегежа

{kind=link}

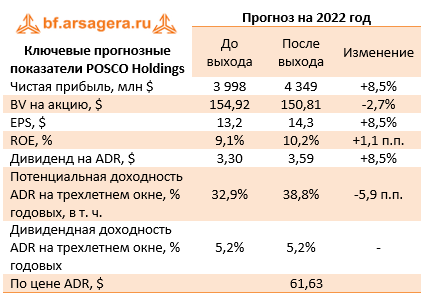

🔘 POSCO Holdings (PKX) Итоги 2021 года

POSCO Holdings (ранее – POSCO) раскрыла финансовую отчетность по итогам 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 32,1%, составив ₩76 332 млрд на фоне роста цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 36,1% (до $66,7 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

📈 В стальном дивизионе на фоне роста спроса на продукцию, объемы производства листовой стали увеличились на 4,5% до 32,2 млн т. При этом средняя цена реализации стали выросла на 55,9% до ₩970 тыс. за тонну. Это привело к увеличению общей выручки сегмента на 42,2% до ₩41,1 трлн. Операционная прибыль на фоне низкой базы 2020 года взлетела в 5,9 раз до ₩8,1 трлн. При этом рентабельность продаж подскочила на 15 п.п. до 19,8%.

🏋️♂️ Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, выросла на 55,4% до ₩36,5 трлн, выручка от операций с химическими веществами и энергоносителями увеличилась на 19,8% до ₩4,1 трлн, а выручка от прочих операций сократилась на 11,5% до ₩4,9 трлн. Общая выручка сегмента увеличилась на 29,6% и составила ₩25,1 трлн, при этом операционная прибыль показала рост на 23,8%, составив ₩488,9 млрд. Рентабельность дивизиона изменилась незначительно, снизившись на 0,1 п.п. и составив 2%.

🔗 С дальнейшим посегментым анализом можно ознакомиться по ссылке

Вернемся к анализу консолидированных показателей Группы.

📈 Отметим, что операционная прибыль выросла в 4 раза до $8,1 млрд на фоне увеличения валовой прибыли в 2,5 раза. Прибыль до выплаты налогов продемонстрировала рост в 4,8 раза до $8,2 млрд. При этом чистая прибыль компании под влиянием несколько возросшей эффективной ставки налога, выросла в 4,3 раза и составила $5,8 млрд.

☝️ Отдельно отметим, что в январе 2022 года POSCO провела внеочередное Общее собрание акционеров, по итогам которого большинством голосов было принято решение о переходе компании к холдинговой структуре. По заявлениям руководства, это делается для повышения устойчивости основного сталелитейного бизнеса в условиях глобального перехода к низкоуглеродной экономике. После одобрения акционерами, группа была разделена на две части: POSCO Holdings, новую холдинговую компанию, и POSCO, сталелитейное подразделение, полностью принадлежащее холдинговой фирме.

🧐 В целом, вышедшая отчетность оказалась лучше наших ожиданий на фоне сохраняющихся на высоком уровне цен на стальную продукцию. По ее результатам мы повысили прогноз финансовых показателей компании на ближайший год, оставив практически неизменными наши ожидания на последующие годы.

💼 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2022 году ее чистая прибыль составит около $4,3 млрд на фоне позитивной конъюнктуры на рынке стали, но в диапазоне 3-4 лет она будет стремиться к $3 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около 25% чистой прибыли. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,4 и входят в наш портфель зарубежных акций.

#posco #pkx #блогофорум

POSCO Holdings (ранее – POSCO) раскрыла финансовую отчетность по итогам 2021 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

📈 Выручка компании выросла на 32,1%, составив ₩76 332 млрд на фоне роста цен реализации стальной продукции и объемов ее производства. При этом в долларовом выражении рост выручки составил 36,1% (до $66,7 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

📈 В стальном дивизионе на фоне роста спроса на продукцию, объемы производства листовой стали увеличились на 4,5% до 32,2 млн т. При этом средняя цена реализации стали выросла на 55,9% до ₩970 тыс. за тонну. Это привело к увеличению общей выручки сегмента на 42,2% до ₩41,1 трлн. Операционная прибыль на фоне низкой базы 2020 года взлетела в 5,9 раз до ₩8,1 трлн. При этом рентабельность продаж подскочила на 15 п.п. до 19,8%.

🏋️♂️ Выручка от различных операций дивизиона «Трейдинг» показала разнонаправленную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, выросла на 55,4% до ₩36,5 трлн, выручка от операций с химическими веществами и энергоносителями увеличилась на 19,8% до ₩4,1 трлн, а выручка от прочих операций сократилась на 11,5% до ₩4,9 трлн. Общая выручка сегмента увеличилась на 29,6% и составила ₩25,1 трлн, при этом операционная прибыль показала рост на 23,8%, составив ₩488,9 млрд. Рентабельность дивизиона изменилась незначительно, снизившись на 0,1 п.п. и составив 2%.

🔗 С дальнейшим посегментым анализом можно ознакомиться по ссылке

Вернемся к анализу консолидированных показателей Группы.

📈 Отметим, что операционная прибыль выросла в 4 раза до $8,1 млрд на фоне увеличения валовой прибыли в 2,5 раза. Прибыль до выплаты налогов продемонстрировала рост в 4,8 раза до $8,2 млрд. При этом чистая прибыль компании под влиянием несколько возросшей эффективной ставки налога, выросла в 4,3 раза и составила $5,8 млрд.

☝️ Отдельно отметим, что в январе 2022 года POSCO провела внеочередное Общее собрание акционеров, по итогам которого большинством голосов было принято решение о переходе компании к холдинговой структуре. По заявлениям руководства, это делается для повышения устойчивости основного сталелитейного бизнеса в условиях глобального перехода к низкоуглеродной экономике. После одобрения акционерами, группа была разделена на две части: POSCO Holdings, новую холдинговую компанию, и POSCO, сталелитейное подразделение, полностью принадлежащее холдинговой фирме.

🧐 В целом, вышедшая отчетность оказалась лучше наших ожиданий на фоне сохраняющихся на высоком уровне цен на стальную продукцию. По ее результатам мы повысили прогноз финансовых показателей компании на ближайший год, оставив практически неизменными наши ожидания на последующие годы.

💼 Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2022 году ее чистая прибыль составит около $4,3 млрд на фоне позитивной конъюнктуры на рынке стали, но в диапазоне 3-4 лет она будет стремиться к $3 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около 25% чистой прибыли. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,4 и входят в наш портфель зарубежных акций.

#posco #pkx #блогофорум

{kind=link}

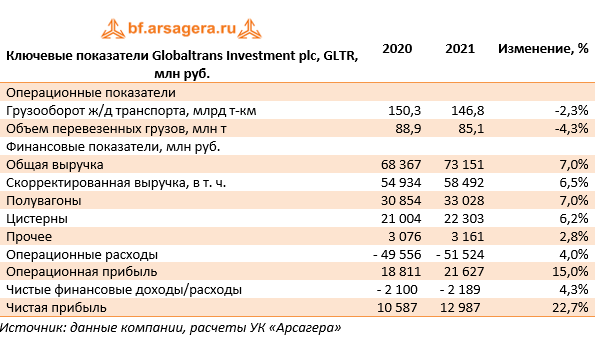

🚂 Globaltrans Investment plc, GLTR. Итоги 2021 года: восстановление ключевых показателей во втором полугодии

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📉 В отчетном периоде грузооборот компании сократился на 2,3% на фоне возобновления роста данного показателя во втором полугодии (+8,0% по сравнению с первым полугодием) благодаря активному восстановлению грузооборота железных дорого по стране в целом (+3,6%). Отметим, что снижение грузооборота и объема перевезенных грузов (-4,3%), связанного с задержками в портах, вызванных погодными условиями, и затрудненность движения на ключевых объектах клиентов компании в первом полугодии, не были в полном объеме компенсированы восстановлением грузооборота в сегментах нефти и нефтепродуктов.

📈 Скорректированная выручка в сегменте полувагонов выросла на 7,0%, составив 33,0 млрд руб., на фоне роста суточных ставок предоставления полувагона почти в 3,8 раза. В итоге скорректированная выручка увеличилась на 6,5%, составив 58,5 млрд руб.

📈 Операционные расходы показали рост 4,0%, составив 51,5 млрд руб. в основном из-за увеличения возмещаемых затрат (плата за инфраструктуру и локомотивы, услуги, предоставленные другими транспортными организациями) до 31,3 млрд руб. (+3,6%), а также расходов на оплату труда до 5,5 млрд руб. (+32,2%) на фоне роста численности персонала, индексации заработной платы и увеличения бонусного вознаграждения.

📈 В итоге операционная прибыль компании увеличилась на 15,0% до 21,6 млрд руб.

📈 Чистые финансовые расходы увеличились на 4,3% до 2,2 млрд руб. На обслуживание своего долга (37,2 млрд руб.) компания потратила 2,5 млрд руб. Отрицательные курсовые разницы составили 9,6 млн руб. В итоге чистая прибыль компании увеличилась на 22,7% до 13,0 млрд руб.

📈 По линии корпоративных новостей добавим, что группа Globaltrans в феврале 2022 года увеличила долю в ООО «БалтТрансСервис» до 100%, потратив дополнительно 9,0 млрд руб. Будучи единственным владельцем оператора железнодорожных цистерн, специализирующегося на перевозке нефтепродуктов и нефти, группа получит полный доступ к свободному денежному потоку в этом прибыльном бизнесе. Также в апреле 2021 года акционеры компании одобрили продление программы выкупа ГДР до апреля 2022 года. В 2022 году Компания приобрела дополнительные на сумму 345 780 ГДР, таким образом, на данный момент общее количество приобретенных ГДР составляет 422 657.

💸 Отметим, что Совет директоров Компании не рекомендовал выплачивать финальные дивиденды за 2021 год. Ранее компания выплатила промежуточные дивиденды в размере 22,5 руб. на акцию или GDR (в общей сложности 4,0 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент бумаги компании не входят в состав наших портфелей.

#блогофорум #Globaltrans #GLTR

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📉 В отчетном периоде грузооборот компании сократился на 2,3% на фоне возобновления роста данного показателя во втором полугодии (+8,0% по сравнению с первым полугодием) благодаря активному восстановлению грузооборота железных дорого по стране в целом (+3,6%). Отметим, что снижение грузооборота и объема перевезенных грузов (-4,3%), связанного с задержками в портах, вызванных погодными условиями, и затрудненность движения на ключевых объектах клиентов компании в первом полугодии, не были в полном объеме компенсированы восстановлением грузооборота в сегментах нефти и нефтепродуктов.

📈 Скорректированная выручка в сегменте полувагонов выросла на 7,0%, составив 33,0 млрд руб., на фоне роста суточных ставок предоставления полувагона почти в 3,8 раза. В итоге скорректированная выручка увеличилась на 6,5%, составив 58,5 млрд руб.

📈 Операционные расходы показали рост 4,0%, составив 51,5 млрд руб. в основном из-за увеличения возмещаемых затрат (плата за инфраструктуру и локомотивы, услуги, предоставленные другими транспортными организациями) до 31,3 млрд руб. (+3,6%), а также расходов на оплату труда до 5,5 млрд руб. (+32,2%) на фоне роста численности персонала, индексации заработной платы и увеличения бонусного вознаграждения.

📈 В итоге операционная прибыль компании увеличилась на 15,0% до 21,6 млрд руб.

📈 Чистые финансовые расходы увеличились на 4,3% до 2,2 млрд руб. На обслуживание своего долга (37,2 млрд руб.) компания потратила 2,5 млрд руб. Отрицательные курсовые разницы составили 9,6 млн руб. В итоге чистая прибыль компании увеличилась на 22,7% до 13,0 млрд руб.

📈 По линии корпоративных новостей добавим, что группа Globaltrans в феврале 2022 года увеличила долю в ООО «БалтТрансСервис» до 100%, потратив дополнительно 9,0 млрд руб. Будучи единственным владельцем оператора железнодорожных цистерн, специализирующегося на перевозке нефтепродуктов и нефти, группа получит полный доступ к свободному денежному потоку в этом прибыльном бизнесе. Также в апреле 2021 года акционеры компании одобрили продление программы выкупа ГДР до апреля 2022 года. В 2022 году Компания приобрела дополнительные на сумму 345 780 ГДР, таким образом, на данный момент общее количество приобретенных ГДР составляет 422 657.

💸 Отметим, что Совет директоров Компании не рекомендовал выплачивать финальные дивиденды за 2021 год. Ранее компания выплатила промежуточные дивиденды в размере 22,5 руб. на акцию или GDR (в общей сложности 4,0 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент бумаги компании не входят в состав наших портфелей.

#блогофорум #Globaltrans #GLTR

{kind=link}

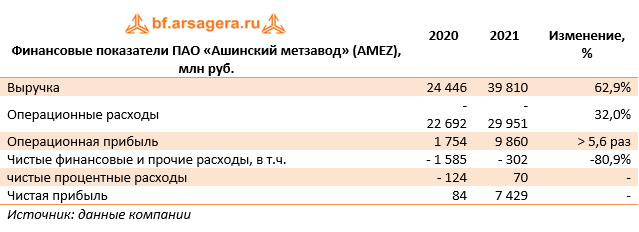

🏭 Ашинский металлургический завод (AMEZ) Итоги 2021 г.: рекордная прибыль и неопределенность относительно завершения инвестпрограммы

Ашинский метзавод опубликовал отчетность за 2021 г. по РСБУ.

📈Выручка завода увеличилась на 62,9% до 39,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📈Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 32%, составив 30 млрд руб. Как следствие, операционная прибыль выросла более чем в пять раз до 9,9 млрд руб.

В блоке финансовых статей отметим отрицательное сальдо прочих доходов и расходов в размере 372 млн руб. (годом ранее – убыток 1,5 млрд руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 4,9 млрд руб. составляют заимствования в евро).

📉 Процентные расходы сократились на 13,3% до 285,8 млн руб. В итоге чистая прибыль завода составила 7,4 млрд руб., против символического результата годом ранее. Отметим, что это рекордный для компании результат.

✅Вместе с выходом отчетности компания сообщила, что в феврале текущего года досрочно погасила свой единственный валютный кредит и не имеет больше внешних обязательств. Помимо этого, в компании отметили, что продолжающаяся политическая напряженность и повышенная волатильность на финансовых и товарных рынках могут повлиять на будущие дивидендные доходы акционеров и реализацию инвестиционных проектов компании.

🧐Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️В настоящий момент бумаги Ашинского метзавода не входят в состав наших портфелей.

#блогофорум #ашинскийметзавод #AMEZ

Ашинский метзавод опубликовал отчетность за 2021 г. по РСБУ.

📈Выручка завода увеличилась на 62,9% до 39,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📈Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 32%, составив 30 млрд руб. Как следствие, операционная прибыль выросла более чем в пять раз до 9,9 млрд руб.

В блоке финансовых статей отметим отрицательное сальдо прочих доходов и расходов в размере 372 млн руб. (годом ранее – убыток 1,5 млрд руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 4,9 млрд руб. составляют заимствования в евро).

📉 Процентные расходы сократились на 13,3% до 285,8 млн руб. В итоге чистая прибыль завода составила 7,4 млрд руб., против символического результата годом ранее. Отметим, что это рекордный для компании результат.

✅Вместе с выходом отчетности компания сообщила, что в феврале текущего года досрочно погасила свой единственный валютный кредит и не имеет больше внешних обязательств. Помимо этого, в компании отметили, что продолжающаяся политическая напряженность и повышенная волатильность на финансовых и товарных рынках могут повлиять на будущие дивидендные доходы акционеров и реализацию инвестиционных проектов компании.

🧐Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️В настоящий момент бумаги Ашинского метзавода не входят в состав наших портфелей.

#блогофорум #ашинскийметзавод #AMEZ

{kind=link}

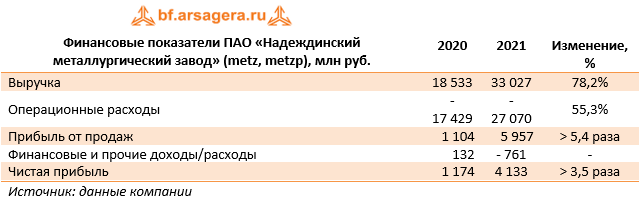

🏭 Надеждинский металлургический завод (METZ, METZP). Итоги 2021 г.: рекордный результат и выход собственного капитала в положительную зону

Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ за 2021 год.

📈Выручка завода выросла на 78,2% до 33 млрд руб., что, вероятнее всего, связано с ростом цен на продукцию. Операционные расходы завода выросли на 55,3%, составив 27,1 млрд руб. В итоге операционная прибыль завода увеличилась более чем в пять раз, составив 6 млрд руб.

В финансовых статьях по-прежнему велика доля расходов на обслуживание значительного долга (6,9 млрд руб.), составивших 657,8 млн руб. Отрицательное сальдо прочих доходов/расходов составило 104,3 млн руб. против положительного в размере 797,3 млн руб., полученного годом ранее, благодаря безвозмездной финансовой помощи от ООО «УГМК-Сталь» в размере 1 млрд руб.

💰В итоге завод смог заработать чистую прибыль в размере 4,1 млрд руб., что в 3,5 раза выше прошлогоднего результата.

💡Среди прочих моментов стоит подчеркнуть наметившееся снижение существенного долга с 10,9 млрд руб. до 6,9 млрд руб.), а также продолжающееся выход собственного капитала в положительную зону (1,4 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼 В настоящий момент привилегированные акции завода входят в ряд наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #надеждинскийметзавод #METZ

Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ за 2021 год.

📈Выручка завода выросла на 78,2% до 33 млрд руб., что, вероятнее всего, связано с ростом цен на продукцию. Операционные расходы завода выросли на 55,3%, составив 27,1 млрд руб. В итоге операционная прибыль завода увеличилась более чем в пять раз, составив 6 млрд руб.

В финансовых статьях по-прежнему велика доля расходов на обслуживание значительного долга (6,9 млрд руб.), составивших 657,8 млн руб. Отрицательное сальдо прочих доходов/расходов составило 104,3 млн руб. против положительного в размере 797,3 млн руб., полученного годом ранее, благодаря безвозмездной финансовой помощи от ООО «УГМК-Сталь» в размере 1 млрд руб.

💰В итоге завод смог заработать чистую прибыль в размере 4,1 млрд руб., что в 3,5 раза выше прошлогоднего результата.

💡Среди прочих моментов стоит подчеркнуть наметившееся снижение существенного долга с 10,9 млрд руб. до 6,9 млрд руб.), а также продолжающееся выход собственного капитала в положительную зону (1,4 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼 В настоящий момент привилегированные акции завода входят в ряд наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #надеждинскийметзавод #METZ

{kind=link}

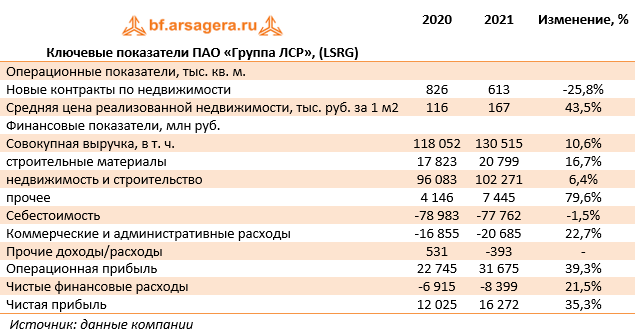

🏗 Группа ЛСР (LSRG). Итоги 2021 г.: резкий скачок стоимости портфеля проектов на фоне масштабного выкупа собственных акций

Группа ЛСР раскрыла финансовую отчетность по МСФО за 2021 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

📈Согласно вышедшим данным, выручка компании увеличилась на 10,6% до 130,5 млрд руб.

📈Основной сегмент - недвижимость и строительство - показал увеличение доходов на 6,4% до 102,3 млрд руб. В отчетном периоде количество новых контрактов на продажу квартир упало на четверть до 613 тыс. кв. м. Средняя цена реализованной недвижимости составила 167 тыс. руб. за кв. м. (+43,5%), что объясняется резкой активизацией спроса на жилую недвижимость во всех сегментах присутствия компании.

📈Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 16,7% до 20,8 млрд руб. на фоне стабильной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки газобетона благодаря увеличению объемов поставок, а также рост выручки кирпича за счет увеличения средней цены реализации.

📉Затраты компании сократились на 1,5% до 77,8 млрд руб. Коммерческие и административные расходы прибавили 22,7% на фоне увеличения затрат на персонал, отчислений на социальную инфраструктуру и расходов по завершенным проектам.

📉Сальдо прочие доходов/расходов оказалось отрицательным во многом за счет убытков от выбытия основных средств в размере 210 млн руб. Еще 446 млн руб. пришлось на прочие расходы, структуру которых компания не раскрыла. В 2020 г. итоговое сальдо оказалось положительным за счет прибыли от выбытия ряда активов.

📈В итоге операционная прибыль компании выросла на 39,3% до 31,7 млрд руб.

📈Чистые финансовые расходы компании выросли на 21,5% до 8,4 млрд руб. во многом вследствие увеличения процентных расходов с 6,3 млрд руб. до 8,6 млрд руб. на фоне резкого роста долгового портфеля (со 102,7 млрд руб. до 169,3 млрд руб.).

💰В итоге чистая прибыль компании выросла на 35,3%, составив 16,3 млрд руб.

💡 Наиболее интересные новости пришли по линии балансовых показателей. Несмотря на внушительный рост чистой прибыли собственный капитал не претерпел серьезных изменений, оставшись в районе 92 млрд руб. Произошло это потому, что в отчетном периоде компания выкупила собственных акций в объеме 17,7 млн штук. Если добавить к этому еще 1,7 млн штук, выкупленных в январе-феврале текущего года, то общий пакет квазиказначейских акций можно оценить примерно в 20 млн штук (из 103 млн штук, выпущенных в обращение). Добавив к этому увеличение доли мажоритарным акционером, нетрудно прийти к выводу о значительном сокращении акций в свободном обращении. Сохранение подобной тенденции в текущем году может привести к тому, что на повестку дня может встать вопрос о делистинге акций или о полной консолидации компании. Столь масштабный выкуп собственных акций также понижает вероятность значительных дивидендных выплат компанией.

Еще одним важным моментом стала публикация рыночной стоимости портфеля проектов компании. За 2021 г. эта величина выросла с 276,3 млрд руб. до 471,5 млрд руб. Это весьма впечатляющая динамика даже с поправкой на возросший долг компании.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼В настоящий момент бумаги Группы ЛСР продолжают входить в состав наших портфелей акций.

#блогофорум ##lsrg #группалср

Группа ЛСР раскрыла финансовую отчетность по МСФО за 2021 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

📈Согласно вышедшим данным, выручка компании увеличилась на 10,6% до 130,5 млрд руб.

📈Основной сегмент - недвижимость и строительство - показал увеличение доходов на 6,4% до 102,3 млрд руб. В отчетном периоде количество новых контрактов на продажу квартир упало на четверть до 613 тыс. кв. м. Средняя цена реализованной недвижимости составила 167 тыс. руб. за кв. м. (+43,5%), что объясняется резкой активизацией спроса на жилую недвижимость во всех сегментах присутствия компании.

📈Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 16,7% до 20,8 млрд руб. на фоне стабильной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки газобетона благодаря увеличению объемов поставок, а также рост выручки кирпича за счет увеличения средней цены реализации.

📉Затраты компании сократились на 1,5% до 77,8 млрд руб. Коммерческие и административные расходы прибавили 22,7% на фоне увеличения затрат на персонал, отчислений на социальную инфраструктуру и расходов по завершенным проектам.

📉Сальдо прочие доходов/расходов оказалось отрицательным во многом за счет убытков от выбытия основных средств в размере 210 млн руб. Еще 446 млн руб. пришлось на прочие расходы, структуру которых компания не раскрыла. В 2020 г. итоговое сальдо оказалось положительным за счет прибыли от выбытия ряда активов.

📈В итоге операционная прибыль компании выросла на 39,3% до 31,7 млрд руб.

📈Чистые финансовые расходы компании выросли на 21,5% до 8,4 млрд руб. во многом вследствие увеличения процентных расходов с 6,3 млрд руб. до 8,6 млрд руб. на фоне резкого роста долгового портфеля (со 102,7 млрд руб. до 169,3 млрд руб.).

💰В итоге чистая прибыль компании выросла на 35,3%, составив 16,3 млрд руб.

💡 Наиболее интересные новости пришли по линии балансовых показателей. Несмотря на внушительный рост чистой прибыли собственный капитал не претерпел серьезных изменений, оставшись в районе 92 млрд руб. Произошло это потому, что в отчетном периоде компания выкупила собственных акций в объеме 17,7 млн штук. Если добавить к этому еще 1,7 млн штук, выкупленных в январе-феврале текущего года, то общий пакет квазиказначейских акций можно оценить примерно в 20 млн штук (из 103 млн штук, выпущенных в обращение). Добавив к этому увеличение доли мажоритарным акционером, нетрудно прийти к выводу о значительном сокращении акций в свободном обращении. Сохранение подобной тенденции в текущем году может привести к тому, что на повестку дня может встать вопрос о делистинге акций или о полной консолидации компании. Столь масштабный выкуп собственных акций также понижает вероятность значительных дивидендных выплат компанией.

Еще одним важным моментом стала публикация рыночной стоимости портфеля проектов компании. За 2021 г. эта величина выросла с 276,3 млрд руб. до 471,5 млрд руб. Это весьма впечатляющая динамика даже с поправкой на возросший долг компании.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼В настоящий момент бумаги Группы ЛСР продолжают входить в состав наших портфелей акций.

#блогофорум ##lsrg #группалср

{kind=link}

📰 Вышел макромониторинг с обзором макроэкономики за период с 21 февраля 2021 года по 4 апреля 2022 года

⠀

🛢 С момента выхода последней передачи, которая состоялась 21 февраля, цены на нефть выросли на 12,7% на фоне эскалации геополитической напряженности и введения множественных санкций со стороны Запада по отношению к России. Отметим, что в середине марта нефтяные котировки в моменте достигали уровня 130 долл. за баррель. По состоянию на закрытие торгов 4 апреля баррель нефти стоит 107 долл. и 53 цента.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 8,2% и составил 2 788 пунктов, при этом в течение месяца торги ценными бумагами на МосБирже были приостановлены. Капитализация российского фондового рынка составляет на данный момент 49,1 трлн рублей.

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,2, стран с развитой экономикой – на уровне 20,1, при этом P/E индекса S&P500 составляет 26,1.

🌡 После обновления моделей наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 6,5. На данный момент мы ожидаем, что совокупный объем корпоративных прибылей компаний, входящих в индекс Мосбиржи, по итогам текущего года увеличится по отношению к 2021 году на 8,7%. С учетом текущих оценок роста прибылей компаний, а также ожидаемого нами снижения уровня процентных ставок с текущего уровня, капитализация индекса с фундаментальной точки зрения должна увеличиться к концу 2022 года приблизительно до 16 трлн руб. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 3 250 пунктов, что на 17% выше текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

⠀

🛢 С момента выхода последней передачи, которая состоялась 21 февраля, цены на нефть выросли на 12,7% на фоне эскалации геополитической напряженности и введения множественных санкций со стороны Запада по отношению к России. Отметим, что в середине марта нефтяные котировки в моменте достигали уровня 130 долл. за баррель. По состоянию на закрытие торгов 4 апреля баррель нефти стоит 107 долл. и 53 цента.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 8,2% и составил 2 788 пунктов, при этом в течение месяца торги ценными бумагами на МосБирже были приостановлены. Капитализация российского фондового рынка составляет на данный момент 49,1 трлн рублей.

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,2, стран с развитой экономикой – на уровне 20,1, при этом P/E индекса S&P500 составляет 26,1.

🌡 После обновления моделей наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 6,5. На данный момент мы ожидаем, что совокупный объем корпоративных прибылей компаний, входящих в индекс Мосбиржи, по итогам текущего года увеличится по отношению к 2021 году на 8,7%. С учетом текущих оценок роста прибылей компаний, а также ожидаемого нами снижения уровня процентных ставок с текущего уровня, капитализация индекса с фундаментальной точки зрения должна увеличиться к концу 2022 года приблизительно до 16 трлн руб. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 3 250 пунктов, что на 17% выше текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

YouTube

Макромониторинг #272 от 05.04.2022

Здравствуйте, уважаемые зрители. С вами в студии – Владислав Корсунский. Сегодня 5 апреля, мы возобновляем выпуск передачи «макромониторинг» от компании Арсагера.

С момента выхода последней передачи, которая состоялась 21 февраля, цены на нефть выросли на…

С момента выхода последней передачи, которая состоялась 21 февраля, цены на нефть выросли на…

Друзья!

🙌Отдаем в хорошие руки…

📢 Мы уже сообщали о том, что 4-ое издание нашей книги «Заметки в инвестировании» закончилось, сейчас готовится к печати 5-ое. Планировали выпуск в марте, но в связи с недавними событиями перенесли его дату на конец текущей весны.

☀️С теми, кто еще не обладает книгой, мы готовы совершенно бесплатно поделиться особенными остатками 4-го издания, которые есть в нашем распоряжении.

Возможно, это даже раритетные экземпляры, так как имеют свою историю: они пострадали осенью во время протечки крыши в офисе, при этом бережно сохранив содержание и несколько потеряв внешний вид. Но «рукописи не горят» (с), а знания не тонут! 😊

✍️ Мы предлагаем тем, кто хочет иметь свой личный экземпляр книги для заметок, активной работы с ним, – выбрать его в нашем офисе в рабочее время компании по адресу: Санкт-Петербург, ул. Шателена, д. 26А, 8 этаж. Мы готовы на память снабдить его добрыми пожеланиями!

Кроме того, те кто заберет «особенный» экземпляр 4-го издания книги, не будут лишены возможности получения пятого издания при участии в акции «Расскажи друзьям о книге».

🤚Заявки можно отправлять личным сообщением @nastaki.

Количество ограничено! :)

🙌Отдаем в хорошие руки…

📢 Мы уже сообщали о том, что 4-ое издание нашей книги «Заметки в инвестировании» закончилось, сейчас готовится к печати 5-ое. Планировали выпуск в марте, но в связи с недавними событиями перенесли его дату на конец текущей весны.

☀️С теми, кто еще не обладает книгой, мы готовы совершенно бесплатно поделиться особенными остатками 4-го издания, которые есть в нашем распоряжении.

Возможно, это даже раритетные экземпляры, так как имеют свою историю: они пострадали осенью во время протечки крыши в офисе, при этом бережно сохранив содержание и несколько потеряв внешний вид. Но «рукописи не горят» (с), а знания не тонут! 😊

✍️ Мы предлагаем тем, кто хочет иметь свой личный экземпляр книги для заметок, активной работы с ним, – выбрать его в нашем офисе в рабочее время компании по адресу: Санкт-Петербург, ул. Шателена, д. 26А, 8 этаж. Мы готовы на память снабдить его добрыми пожеланиями!

Кроме того, те кто заберет «особенный» экземпляр 4-го издания книги, не будут лишены возможности получения пятого издания при участии в акции «Расскажи друзьям о книге».

🤚Заявки можно отправлять личным сообщением @nastaki.

Количество ограничено! :)

{kind=link}

Благодарим всех за интерес к нашему, даже пострадавшему, изданию! Книги все забронированы, ждем счастливых обладателей!

⛽️ Славнефть-Мегионнефтегаз, (MFGS, MFGSP). Итоги 2021 г.: восстановление резервов вывело компанию из убыточной зоны

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2021 год.

📈 Общая выручка компании выросла почти вдвое до 144,6 млрд руб. Судя по всему, в отчетном периоде компания сократила добычу нефти (как собственную, так и по операторским соглашениям), однако резкий рост цен на нефть с лихвой компенсировал указанные потери.

📈 Затраты компании выросли на 43,9%, главным образом, по причине увеличения налогов (НДПИ и НДД). В итоге на операционном уровне компания зафиксировала прибыль 4,9 млрд руб. против внушительного убытка годом ранее.

📉 В блоке финансовых статей отметим сокращение процентных расходов (с 5,8 млрд руб. до 5,5 млрд руб.) на фоне сокращения долговой нагрузки (с 43,1 млрд руб. до 31,6 млрд руб.). На этом фоне величина дебиторской задолженности, отражённая в балансе, выросла с 47,4 млрд руб. до 80,8 млрд руб. Существенное влияние на итоговый результат оказало восстановление резервов по ликвидации основных средств в размере 4,2 млрд руб. (год назад по данной статье был зафиксирован убыток 2, 1млрд руб.).

💰 В итоге годовая чистая прибыль компании составила 4,7 млрд руб., при этом квартальная прибыль достигла 6,2 млрд руб.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент бумаги компании не входят в состав наших портфелей.

#блогофорум #mfgs

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2021 год.

📈 Общая выручка компании выросла почти вдвое до 144,6 млрд руб. Судя по всему, в отчетном периоде компания сократила добычу нефти (как собственную, так и по операторским соглашениям), однако резкий рост цен на нефть с лихвой компенсировал указанные потери.

📈 Затраты компании выросли на 43,9%, главным образом, по причине увеличения налогов (НДПИ и НДД). В итоге на операционном уровне компания зафиксировала прибыль 4,9 млрд руб. против внушительного убытка годом ранее.

📉 В блоке финансовых статей отметим сокращение процентных расходов (с 5,8 млрд руб. до 5,5 млрд руб.) на фоне сокращения долговой нагрузки (с 43,1 млрд руб. до 31,6 млрд руб.). На этом фоне величина дебиторской задолженности, отражённая в балансе, выросла с 47,4 млрд руб. до 80,8 млрд руб. Существенное влияние на итоговый результат оказало восстановление резервов по ликвидации основных средств в размере 4,2 млрд руб. (год назад по данной статье был зафиксирован убыток 2, 1млрд руб.).

💰 В итоге годовая чистая прибыль компании составила 4,7 млрд руб., при этом квартальная прибыль достигла 6,2 млрд руб.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент бумаги компании не входят в состав наших портфелей.

#блогофорум #mfgs

{kind=link}

💡 Энел Россия» (ENRU). Итоги 2021 года: в ожидании очередного пересмотра корпоративной стратегии

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 2021 год.

📈 Совокупная выручка компании продемонстрировала рост на 9,6% до 48,2 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ. Указанное обстоятельство было частично компенсировано стартом программы ДПМ ВИЭ для Азовской ветроэлектростанции мощностью 90 МВт.

📈 Операционные расходы компании составили 45,8 млрд руб., увеличившись на 17,3%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. Дополнительно компания отразила убыток от обесценения основных средств в размере 1,5 млрд руб. В итоге операционная прибыль компании составила 3,5 млрд руб., снизившись на 37,5%.

📉 Чистые финансовые расходы сократились с 960 млн руб. до 212 млн руб., что связано с получением положительных курсовых разниц против отрицательных, полученных годом ранее. При этом величина долга с начала года возросла с 25,3 млрд руб. до 36,2 млрд руб.

💰 В итоге чистая прибыль компании составила 2,6 млрд руб., сократившись на 28,8%.

👆 Дополнительно отметим, что компания вновь приняла решение не выплачивать дивиденды акционерам. Напомним, что ранее, согласно принятой стратегии, дивидендные выплаты были сдвинуты с 2020 г. на 2021 г. Помимо этого, материнская компания Enel рассматривает варианты распоряжения своими российскими активами с учетом введенных санкционных ограничений. Это означает высокую вероятность смены мажоритарного собственника, а также возможные задержки ввода в действие строящихся ветропарков, что является негативом для будущих финансовых показателей Энел Россия. Судя по всему, нас ожидает очередное изменение стратегии развития Энел Россия, а, значит, новый пересмотр линейки прогнозных прибылей компании.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼 В настоящий момент бумаги компании Энел Россия продолжают входить в состав наших портфелей акций.

#блогофорум #энелроссиии #ENRU

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 2021 год.

📈 Совокупная выручка компании продемонстрировала рост на 9,6% до 48,2 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ. Указанное обстоятельство было частично компенсировано стартом программы ДПМ ВИЭ для Азовской ветроэлектростанции мощностью 90 МВт.

📈 Операционные расходы компании составили 45,8 млрд руб., увеличившись на 17,3%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. Дополнительно компания отразила убыток от обесценения основных средств в размере 1,5 млрд руб. В итоге операционная прибыль компании составила 3,5 млрд руб., снизившись на 37,5%.

📉 Чистые финансовые расходы сократились с 960 млн руб. до 212 млн руб., что связано с получением положительных курсовых разниц против отрицательных, полученных годом ранее. При этом величина долга с начала года возросла с 25,3 млрд руб. до 36,2 млрд руб.

💰 В итоге чистая прибыль компании составила 2,6 млрд руб., сократившись на 28,8%.

👆 Дополнительно отметим, что компания вновь приняла решение не выплачивать дивиденды акционерам. Напомним, что ранее, согласно принятой стратегии, дивидендные выплаты были сдвинуты с 2020 г. на 2021 г. Помимо этого, материнская компания Enel рассматривает варианты распоряжения своими российскими активами с учетом введенных санкционных ограничений. Это означает высокую вероятность смены мажоритарного собственника, а также возможные задержки ввода в действие строящихся ветропарков, что является негативом для будущих финансовых показателей Энел Россия. Судя по всему, нас ожидает очередное изменение стратегии развития Энел Россия, а, значит, новый пересмотр линейки прогнозных прибылей компании.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

💼 В настоящий момент бумаги компании Энел Россия продолжают входить в состав наших портфелей акций.

#блогофорум #энелроссиии #ENRU

{kind=link}

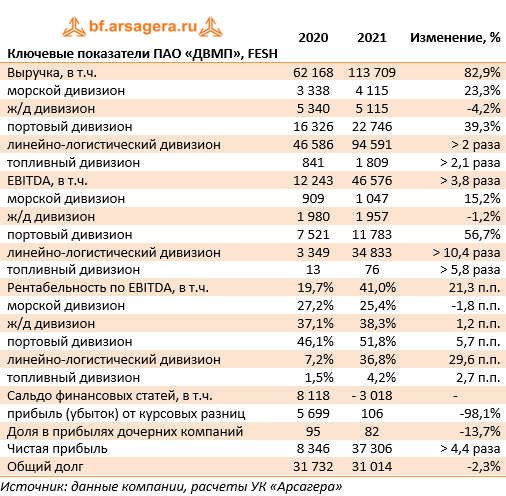

🚢 ДВМП, FESH. Итоги 2021 года: Ренессанс «российских ворот» в Азии

Группа ДВМП раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈 В отчетном периоде консолидированная выручка компании увеличилась на 82,9%, составив 113,7 млрд руб. на фоне увеличения выручки почти во всех дивизионах Группы. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

📈 Выручка морского дивизиона выросла на 23,3% до 4,1 млрд руб. Операционный результат сегмента составил 1,0 млрд руб., на 15,2% превысив показатель предыдущего года.

📈 Увеличение доходов (+39,3%) и прибыли (+56,7%) показал портовый дивизион на фоне изменения ставок и грузооборота как в сегменте перевалки контейнерных грузов (+12,6%), так и неконтейнерных грузов (+12,3%). Рентабельность выросла на 5,7 п.п. до 51,8%.

📈 Выручка линейно-логистического дивизиона показала двукратный рост, составив 94,6 млрд руб., вследствие увеличения объемов интермодальных перевозок и ставок внешнеторговых морских перевозок. Операционные доходы сегмента выросли более чем в 10 раз до 34,8 млрд руб.

📉 Единственным сегментом, показавшим незначительное снижение доходов, стал железнодорожный дивизион, чья выручка сократилась на 4,2% до 5,1 млрд руб. В течение 2021 года менеджмент последовательно проводил программу пополнения парка фитинговых платформ (+1286 единиц 80-футовых платформ). Операционный результат сегмента остался на уровне 2,0 млрд руб.

💰 В итоге прибыль от операционной деятельности выросла в 3,8 раза, составив 46,6 млрд руб.

📉 В блоке финансовых статей отметим падение прибыли от курсовые разницы с 5,7 млрд руб. годом ранее до 106 млн руб. На обслуживание своего долга, составляющего 31,0 млрд руб., компания потратила 3,3 млрд руб. В итоге ДМВП зафиксировал увеличение чистой прибыли в 4,4 раза до 37,3 млрд руб.

💸 Отметим, что Совет директоров Компании не рекомендовал выплачивать дивиденды за 2021 год.

Компания продолжает вкладывать средства в приобретение фитинговых платформ, контейнеров и погрузо-разгрузочной техники: в начале текущего года на эти цели было потрачено 1,9 млрд руб. Дополнительно были заключены договоры на общую сумму 4,4 млрд руб.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент акции ДВМП не входят в состав наших портфелей акций.

#блогофорум #fesh #двмп

Группа ДВМП раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈 В отчетном периоде консолидированная выручка компании увеличилась на 82,9%, составив 113,7 млрд руб. на фоне увеличения выручки почти во всех дивизионах Группы. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

📈 Выручка морского дивизиона выросла на 23,3% до 4,1 млрд руб. Операционный результат сегмента составил 1,0 млрд руб., на 15,2% превысив показатель предыдущего года.

📈 Увеличение доходов (+39,3%) и прибыли (+56,7%) показал портовый дивизион на фоне изменения ставок и грузооборота как в сегменте перевалки контейнерных грузов (+12,6%), так и неконтейнерных грузов (+12,3%). Рентабельность выросла на 5,7 п.п. до 51,8%.

📈 Выручка линейно-логистического дивизиона показала двукратный рост, составив 94,6 млрд руб., вследствие увеличения объемов интермодальных перевозок и ставок внешнеторговых морских перевозок. Операционные доходы сегмента выросли более чем в 10 раз до 34,8 млрд руб.

📉 Единственным сегментом, показавшим незначительное снижение доходов, стал железнодорожный дивизион, чья выручка сократилась на 4,2% до 5,1 млрд руб. В течение 2021 года менеджмент последовательно проводил программу пополнения парка фитинговых платформ (+1286 единиц 80-футовых платформ). Операционный результат сегмента остался на уровне 2,0 млрд руб.

💰 В итоге прибыль от операционной деятельности выросла в 3,8 раза, составив 46,6 млрд руб.

📉 В блоке финансовых статей отметим падение прибыли от курсовые разницы с 5,7 млрд руб. годом ранее до 106 млн руб. На обслуживание своего долга, составляющего 31,0 млрд руб., компания потратила 3,3 млрд руб. В итоге ДМВП зафиксировал увеличение чистой прибыли в 4,4 раза до 37,3 млрд руб.

💸 Отметим, что Совет директоров Компании не рекомендовал выплачивать дивиденды за 2021 год.

Компания продолжает вкладывать средства в приобретение фитинговых платформ, контейнеров и погрузо-разгрузочной техники: в начале текущего года на эти цели было потрачено 1,9 млрд руб. Дополнительно были заключены договоры на общую сумму 4,4 млрд руб.

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент акции ДВМП не входят в состав наших портфелей акций.

#блогофорум #fesh #двмп

{kind=link}

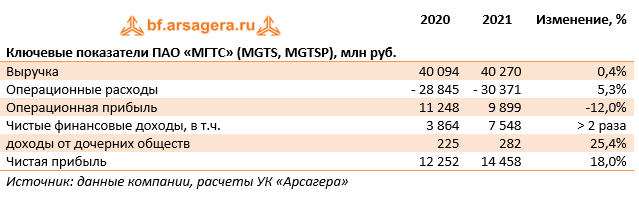

☎️ МГТС (MGTS, MGTSP). Итоги 2021 г.: прочие доходы обеспечили рост прибыли

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за 2021 год.

📈 Выручка компании увеличилась на 0,4%, составив 40,3 млрд руб. Доходы по основному направлению – услуги связи – сократилась на 8,1% до 24,9 млрд руб.

📈 Операционные расходы выросли на 5,3% до 30,4 млрд руб. Отметим рост затрат на сырье и материалы на 8% до 8,1 млрд руб., увеличение затрат на оплату труда на 12,4% до 6,6 млрд руб. а также рост коммерческих расходов на 21,4% до 1,9 млрд руб. В итоге операционная прибыль сократилась на 12% до 9,9 млрд руб. Чистые финансовые доходы увеличились сразу вдвое до 7,5 млрд руб. по причине увеличения прочих доходов на 35,2% до 6,4 млрд руб., на фоне более высокого возмещения организации убытков за счет бюджетных средств за утрату имущества, расположенного на территории городской застройки, а также восстановления резервов по судебным искам и сомнительным долгам. Прочие расходы при этом сократились в 2,5 раза до 686,4 млн руб. на фоне отсутствия начислений вышеуказанных резервов.

💰В результате чистая прибыль компании увеличилась на 18%, составив 14,5 млрд руб.

💸Напомним, что в прошлом году компания отказалась от выплаты дивидендов на фоне ухудшения макроэкономической ситуации, что шло в разрез с ее дивидендной политикой. Велика вероятность, что и в этом году компания откажется от выплат.

🧐Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️В настоящий момент бумаги МГТС не входят в состав наших портфелей.

#мгтс #mgts #блогофорум

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за 2021 год.

📈 Выручка компании увеличилась на 0,4%, составив 40,3 млрд руб. Доходы по основному направлению – услуги связи – сократилась на 8,1% до 24,9 млрд руб.

📈 Операционные расходы выросли на 5,3% до 30,4 млрд руб. Отметим рост затрат на сырье и материалы на 8% до 8,1 млрд руб., увеличение затрат на оплату труда на 12,4% до 6,6 млрд руб. а также рост коммерческих расходов на 21,4% до 1,9 млрд руб. В итоге операционная прибыль сократилась на 12% до 9,9 млрд руб. Чистые финансовые доходы увеличились сразу вдвое до 7,5 млрд руб. по причине увеличения прочих доходов на 35,2% до 6,4 млрд руб., на фоне более высокого возмещения организации убытков за счет бюджетных средств за утрату имущества, расположенного на территории городской застройки, а также восстановления резервов по судебным искам и сомнительным долгам. Прочие расходы при этом сократились в 2,5 раза до 686,4 млн руб. на фоне отсутствия начислений вышеуказанных резервов.

💰В результате чистая прибыль компании увеличилась на 18%, составив 14,5 млрд руб.

💸Напомним, что в прошлом году компания отказалась от выплаты дивидендов на фоне ухудшения макроэкономической ситуации, что шло в разрез с ее дивидендной политикой. Велика вероятность, что и в этом году компания откажется от выплат.

🧐Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️В настоящий момент бумаги МГТС не входят в состав наших портфелей.

#мгтс #mgts #блогофорум

{kind=link}

Ранжирование акций на 2 квартал 2022 года

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте

📌 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.