🔌 ОГК-2 (OGKB): куда пойдут зарабатываемые средства?

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉 Совокупная выручка компании снизилась на 11,1% до 88,7 млрд руб. Отметим, что выручка от реализации электроэнергии показала снижение на 17,9%, составив 42,9 млрд руб. на фоне существенного снижения выработки (-18,7%) и уменьшения продаж электроэнергии (-16,7%), что во многом обусловлено реализацией компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме. Средний расчетный тариф, по оценкам компании, вырос на 0,2%.

📝 Выручка от реализации теплоэнергии сократилась на 2,2% до 3,6 млрд руб. на фоне снижение полезного отпуска теплоэнергии на 6,8% и роста среднего расчетного тарифа на теплоэнергию на 5,0%. Доходы от реализации мощности упали на 3,6%, составив 41,2 млрд руб.

📋 Операционные расходы компании снизились на 12,1%, составив 72,1 млрд руб. Одним из драйверов снижения выступило сокращение расходов на топливо (-13,2%) на фоне падения выработки. Затраты на покупную энергию сократились на 22,5% из-за снижения покупок электроэнергии. Однако основной причиной снижения операционных расходов является прибыль от выбытия основных средств, в том числе имущества Красноярской ГРЭС-2, в размере 4,3 млрд руб.

💰 В итоге операционная прибыль ОГК-2 уменьшилась на 8,5%, составив 16,0 млрд руб.

В блоке финансовых статей отметим снижение финансовых доходов на 36,1%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились почти на четверть до 2,3 млрд руб. на фоне снизившейся долговой нагрузки, составившей около 39,0 млрд руб. Отметим также доход от участия в дочерних и зависимых компаниях в размере 732 млн руб., полученный, судя по всему, от владения 38%-й долей в уставном капитале ООО «ГЭХ Индустриальные активы».

В итоге чистая прибыль ОГК-2 сократилась на 1,5 % до 12,1 млрд руб.

🚩 Среди прочих интересных моментов отметим предполагаемое приобретение Адлерской ТЭС у материнских структур, а также некоторую неясность с планами компании по участию в капитале ООО «ГЭХ Индустриальные активы»: в повестку очередного Совета директоров вынесен вопрос об изменении доли ОГК-2 в данном активе. Для акционеров были бы предпочтительнее варианты использования средств, связанные с ростом дивидендных выплат или существенным погашением корпоративного долга.

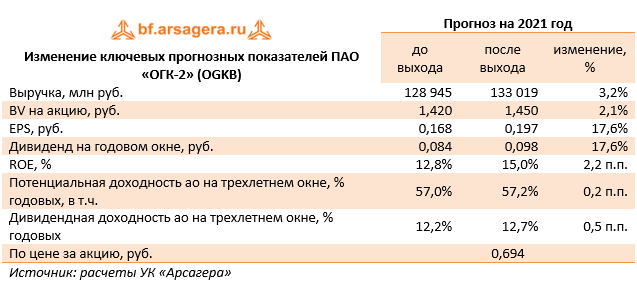

🔜 По итогам внесения фактических данных, мы не стали вносить существенных изменений в модель компании, предполагая учесть потенциальные операции с активами в ходе очередного пересмотра модели до конца текущего года.

💼 По нашим оценкам, акции компании торгуются с P/E 2020 около 6,0 и продолжают входить в состав наших портфелей.

#ОГК2 #ogkb #блогофорум

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉 Совокупная выручка компании снизилась на 11,1% до 88,7 млрд руб. Отметим, что выручка от реализации электроэнергии показала снижение на 17,9%, составив 42,9 млрд руб. на фоне существенного снижения выработки (-18,7%) и уменьшения продаж электроэнергии (-16,7%), что во многом обусловлено реализацией компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме. Средний расчетный тариф, по оценкам компании, вырос на 0,2%.

📝 Выручка от реализации теплоэнергии сократилась на 2,2% до 3,6 млрд руб. на фоне снижение полезного отпуска теплоэнергии на 6,8% и роста среднего расчетного тарифа на теплоэнергию на 5,0%. Доходы от реализации мощности упали на 3,6%, составив 41,2 млрд руб.

📋 Операционные расходы компании снизились на 12,1%, составив 72,1 млрд руб. Одним из драйверов снижения выступило сокращение расходов на топливо (-13,2%) на фоне падения выработки. Затраты на покупную энергию сократились на 22,5% из-за снижения покупок электроэнергии. Однако основной причиной снижения операционных расходов является прибыль от выбытия основных средств, в том числе имущества Красноярской ГРЭС-2, в размере 4,3 млрд руб.

💰 В итоге операционная прибыль ОГК-2 уменьшилась на 8,5%, составив 16,0 млрд руб.

В блоке финансовых статей отметим снижение финансовых доходов на 36,1%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились почти на четверть до 2,3 млрд руб. на фоне снизившейся долговой нагрузки, составившей около 39,0 млрд руб. Отметим также доход от участия в дочерних и зависимых компаниях в размере 732 млн руб., полученный, судя по всему, от владения 38%-й долей в уставном капитале ООО «ГЭХ Индустриальные активы».

В итоге чистая прибыль ОГК-2 сократилась на 1,5 % до 12,1 млрд руб.

🚩 Среди прочих интересных моментов отметим предполагаемое приобретение Адлерской ТЭС у материнских структур, а также некоторую неясность с планами компании по участию в капитале ООО «ГЭХ Индустриальные активы»: в повестку очередного Совета директоров вынесен вопрос об изменении доли ОГК-2 в данном активе. Для акционеров были бы предпочтительнее варианты использования средств, связанные с ростом дивидендных выплат или существенным погашением корпоративного долга.

🔜 По итогам внесения фактических данных, мы не стали вносить существенных изменений в модель компании, предполагая учесть потенциальные операции с активами в ходе очередного пересмотра модели до конца текущего года.

💼 По нашим оценкам, акции компании торгуются с P/E 2020 около 6,0 и продолжают входить в состав наших портфелей.

#ОГК2 #ogkb #блогофорум

{kind=link}

ПАО ОГК-2 (OGKB): под знаком изменений корпоративного контура

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉Общая выручка компании снизилась на 10,3% до 120,7 млрд руб. Отметим, что выручка от реализации электроэнергии показала снижение сразу на 20,5%, составив 54,8 млрд руб. на фоне существенного снижения выработки (-19,1%) и уменьшения продаж электроэнергии (-18,7%), что во многом обусловлено реализацией компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме. Средний расчетный тариф, по оценкам компании, снизился на 2,3%.

📉Выручка от реализации теплоэнергии сократилась на 6,6% до 4,9 млрд руб. на фоне снижение полезного отпуска теплоэнергии на 12,0% и роста среднего расчетного тарифа на теплоэнергию на 6,1%. Доходы от реализации мощности выросли на 1,1%, составив 59,4 млрд руб.

📉Операционные расходы компании снизились на 12,7%, составив 101,5 млрд руб. Одним из драйверов снижения выступило сокращение расходов на топливо (-13,4%) на фоне падения выработки. Затраты на покупную энергию сократились на 19,0% из-за снижения покупок электроэнергии. Однако основной причиной снижения операционных расходов является прибыль от выбытия основных средств, в том числе, имущества Красноярской ГРЭС-2, в размере 4,2 млрд руб.

💰В итоге операционная прибыль ОГК-2 выросла на 3,1%, составив 18,4 млрд руб.

📉В блоке финансовых статей отметим снижение финансовых доходов на 20,1%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились почти на четверть до 2,9 млрд руб. на фоне снизившейся долговой нагрузки, составившей 44,9 млрд руб. Отметим также доход от участия в дочерних и зависимых компаниях в размере 824 млн руб., полученный от владения 38%-й долей в уставном капитале ООО «ГЭХ Индустриальные активы».

💰В итоге чистая прибыль ОГК-2 увеличилась на 10,3 % до 13,2 млрд руб.

💡Среди прочих интересных моментов отметим приобретение ранее арендовавшегося имущества Адлерской ТЭС и Череповецкой ГРЭС у материнских структур. Ожидается, что указанное действие позволит компании сэкономить в будущем на арендных расходах.

🧐По итогам внесения фактических данных, мы не стали вносить существенных изменений в модель компании. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼По нашим оценкам, акции компании торгуются с P/E 2021 около 5,0 и продолжают входить в состав наших портфелей.

#блогофорум #ogkb #огк2

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉Общая выручка компании снизилась на 10,3% до 120,7 млрд руб. Отметим, что выручка от реализации электроэнергии показала снижение сразу на 20,5%, составив 54,8 млрд руб. на фоне существенного снижения выработки (-19,1%) и уменьшения продаж электроэнергии (-18,7%), что во многом обусловлено реализацией компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме. Средний расчетный тариф, по оценкам компании, снизился на 2,3%.

📉Выручка от реализации теплоэнергии сократилась на 6,6% до 4,9 млрд руб. на фоне снижение полезного отпуска теплоэнергии на 12,0% и роста среднего расчетного тарифа на теплоэнергию на 6,1%. Доходы от реализации мощности выросли на 1,1%, составив 59,4 млрд руб.

📉Операционные расходы компании снизились на 12,7%, составив 101,5 млрд руб. Одним из драйверов снижения выступило сокращение расходов на топливо (-13,4%) на фоне падения выработки. Затраты на покупную энергию сократились на 19,0% из-за снижения покупок электроэнергии. Однако основной причиной снижения операционных расходов является прибыль от выбытия основных средств, в том числе, имущества Красноярской ГРЭС-2, в размере 4,2 млрд руб.

💰В итоге операционная прибыль ОГК-2 выросла на 3,1%, составив 18,4 млрд руб.

📉В блоке финансовых статей отметим снижение финансовых доходов на 20,1%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились почти на четверть до 2,9 млрд руб. на фоне снизившейся долговой нагрузки, составившей 44,9 млрд руб. Отметим также доход от участия в дочерних и зависимых компаниях в размере 824 млн руб., полученный от владения 38%-й долей в уставном капитале ООО «ГЭХ Индустриальные активы».

💰В итоге чистая прибыль ОГК-2 увеличилась на 10,3 % до 13,2 млрд руб.

💡Среди прочих интересных моментов отметим приобретение ранее арендовавшегося имущества Адлерской ТЭС и Череповецкой ГРЭС у материнских структур. Ожидается, что указанное действие позволит компании сэкономить в будущем на арендных расходах.

🧐По итогам внесения фактических данных, мы не стали вносить существенных изменений в модель компании. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼По нашим оценкам, акции компании торгуются с P/E 2021 около 5,0 и продолжают входить в состав наших портфелей.

#блогофорум #ogkb #огк2

{kind=link}

💡ОГК-2 (OGKB): снижение операционной прибыли из-за прошлогодних разовых доходов

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 7,3% до 36,9 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. Средний расчетный тариф, по оценкам компании, увеличился на 15,1%.При этом отметим, что выручка от реализации теплоэнергии показала снижение на 5,1%, составив 1,7 млрд руб. на фоне существенного снижения выработки тепла (-9,1%).

📈Операционные расходы компании возросли на 15,5%, составив 27,5 млрд руб., что главным образом, обусловлено, наличием в показателе 1 кв. 2020 г. полученной прибыли от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо (+7,9%) на фоне роста его стоимости. Затраты на покупную энергию также возросли на 24,2% из-за роста тарифов и объемов покупаемой электроэнергии.

📉В итоге операционная прибыль ОГК-2 сократилась на 10,5%, составив 9,5 млрд руб.

📉В блоке финансовых статей отметим снижение финансовых доходов на 12,8%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились более чем на четверть до 743 млн руб. на фоне удешевления стоимости обслуживания долга.

📉В итоге чистая прибыль ОГК-2 снизилась на 10% до 7,1 млрд руб.

💸 Отметим, что совет директоров рекомендовал направить на дивидендные выплаты 50% от чистой прибыли по МСФО г., из расчета 6 копеек на акцию.

🧐 По итогам внесения фактических данных, мы понизили прогноз по выручке текущего года, на фоне снижения выработки электроэнергии и тепла. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼 По нашим оценкам, акции компании торгуются с P/E 2021 около 5,0 и продолжают входить в состав наших портфелей.

#блогофорум #ogkb #огк2

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 7,3% до 36,9 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. Средний расчетный тариф, по оценкам компании, увеличился на 15,1%.При этом отметим, что выручка от реализации теплоэнергии показала снижение на 5,1%, составив 1,7 млрд руб. на фоне существенного снижения выработки тепла (-9,1%).

📈Операционные расходы компании возросли на 15,5%, составив 27,5 млрд руб., что главным образом, обусловлено, наличием в показателе 1 кв. 2020 г. полученной прибыли от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо (+7,9%) на фоне роста его стоимости. Затраты на покупную энергию также возросли на 24,2% из-за роста тарифов и объемов покупаемой электроэнергии.

📉В итоге операционная прибыль ОГК-2 сократилась на 10,5%, составив 9,5 млрд руб.

📉В блоке финансовых статей отметим снижение финансовых доходов на 12,8%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились более чем на четверть до 743 млн руб. на фоне удешевления стоимости обслуживания долга.

📉В итоге чистая прибыль ОГК-2 снизилась на 10% до 7,1 млрд руб.

💸 Отметим, что совет директоров рекомендовал направить на дивидендные выплаты 50% от чистой прибыли по МСФО г., из расчета 6 копеек на акцию.

🧐 По итогам внесения фактических данных, мы понизили прогноз по выручке текущего года, на фоне снижения выработки электроэнергии и тепла. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼 По нашим оценкам, акции компании торгуются с P/E 2021 около 5,0 и продолжают входить в состав наших портфелей.

#блогофорум #ogkb #огк2

{kind=link}

⚡️ОГК-2 (OGKB) Итоги 1 п/г 2021 г.: высокие тарифы и переоценка финансовых активов поддержали прибыль

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка компании увеличилась на 10,2% до 66,5 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. Средний расчетный тариф, по оценкам компании, увеличился на 14,5%. При этом отметим, что выручка от реализации теплоэнергии показала снижение на 7,4%, составив 2,6 млрд руб. на фоне существенного снижения полезного отпуска тепла (-11,6%).

📈Операционные расходы компании возросли на 11,3%, составив 51,6 млрд руб., что главным образом, обусловлено, наличием в показателе 1 п/г 2020 г. прибыли, полученной от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо до 28,2 млрд руб. (+13,6%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 16,5% до 4,2 млрд руб. из-за увеличения тарифов на электроэнергию.

📝В отчетном периоде компания признала восстановление убытка от обесценения финансовых активов в размере 471 млн руб. В итоге операционная прибыль ОГК-2 увеличилась на 11,7%, составив 15,3 млрд руб.

📝В блоке финансовых статей отметим увеличение финансовых доходов на 23,8%, что связано с увеличением выданных компанией займов. Финансовые расходы компании сократились на 17,4% до 1,4 млрд руб. на фоне удешевления стоимости обслуживания долга.

💰В итоге чистая прибыль ОГК-2 увеличилась на 9,9% до 11,3 млрд руб.

🧐По итогам внесения фактических данных мы повысили прогноз финансовых показателей текущего года в связи с более высокими тарифами на электроэнергию, восстановлением убытка от обесценения финансовых активов, а также ростом финансовых доходов. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼По нашим оценкам, акции компании торгуются с P/E 2021 около 4 и продолжают входить в состав наших портфелей.

#OGKB #ОГК-2 #блогофорум

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка компании увеличилась на 10,2% до 66,5 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. Средний расчетный тариф, по оценкам компании, увеличился на 14,5%. При этом отметим, что выручка от реализации теплоэнергии показала снижение на 7,4%, составив 2,6 млрд руб. на фоне существенного снижения полезного отпуска тепла (-11,6%).

📈Операционные расходы компании возросли на 11,3%, составив 51,6 млрд руб., что главным образом, обусловлено, наличием в показателе 1 п/г 2020 г. прибыли, полученной от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо до 28,2 млрд руб. (+13,6%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 16,5% до 4,2 млрд руб. из-за увеличения тарифов на электроэнергию.

📝В отчетном периоде компания признала восстановление убытка от обесценения финансовых активов в размере 471 млн руб. В итоге операционная прибыль ОГК-2 увеличилась на 11,7%, составив 15,3 млрд руб.

📝В блоке финансовых статей отметим увеличение финансовых доходов на 23,8%, что связано с увеличением выданных компанией займов. Финансовые расходы компании сократились на 17,4% до 1,4 млрд руб. на фоне удешевления стоимости обслуживания долга.

💰В итоге чистая прибыль ОГК-2 увеличилась на 9,9% до 11,3 млрд руб.

🧐По итогам внесения фактических данных мы повысили прогноз финансовых показателей текущего года в связи с более высокими тарифами на электроэнергию, восстановлением убытка от обесценения финансовых активов, а также ростом финансовых доходов. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼По нашим оценкам, акции компании торгуются с P/E 2021 около 4 и продолжают входить в состав наших портфелей.

#OGKB #ОГК-2 #блогофорум

{kind=link}

🔋ОГК-2 (OGKB). Итоги 9 мес. 2021 года: мощные доходы от продажи мощности

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

📈Общая выручка компании увеличилась на 17,7% до 104,5 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. При этом отметим, что выручка от реализации теплоэнергии показала снижение на 7,6%, составив 3,3 млрд руб. на фоне существенного снижения полезного отпуска тепла (-11,8%).

📈Операционные расходы компании возросли на 18,8%, составив 85,7 млрд руб., что главным образом, обусловлено, наличием в показателе 1 п/г 2020 г. прибыли, полученной от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо до 48,5 млрд руб. (+29,0%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 28,8% до 7,0 млрд руб. из-за увеличения тарифов на электроэнергию.

📉В отчетном периоде компания признала убыток от обесценения финансовых активов в размере 317,0 млн руб. В итоге операционная прибыль ОГК-2 увеличилась на 19,9%, составив 19,2 млрд руб.

📈В блоке финансовых статей отметим увеличение финансовых доходов на 49,3% до 875 млн руб., что связано с увеличением выданных компанией займов. Финансовые расходы компании сократились на 7,1% до 2,1 млрд руб. на фоне удешевления стоимости обслуживания долга.

💰В итоге чистая прибыль ОГК-2 увеличилась на 19,5% до 14,4 млрд руб.

🧐По итогам внесения фактических данных мы повысили прогноз финансовых показателей текущего года в связи с более высокими доходами от продажи мощности. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼По нашим оценкам, акции компании торгуются с P/E 2021 около 4 и продолжают входить в состав наших портфелей.

#блогофорум #огк2 #ogkb

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

📈Общая выручка компании увеличилась на 17,7% до 104,5 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. При этом отметим, что выручка от реализации теплоэнергии показала снижение на 7,6%, составив 3,3 млрд руб. на фоне существенного снижения полезного отпуска тепла (-11,8%).

📈Операционные расходы компании возросли на 18,8%, составив 85,7 млрд руб., что главным образом, обусловлено, наличием в показателе 1 п/г 2020 г. прибыли, полученной от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо до 48,5 млрд руб. (+29,0%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 28,8% до 7,0 млрд руб. из-за увеличения тарифов на электроэнергию.

📉В отчетном периоде компания признала убыток от обесценения финансовых активов в размере 317,0 млн руб. В итоге операционная прибыль ОГК-2 увеличилась на 19,9%, составив 19,2 млрд руб.

📈В блоке финансовых статей отметим увеличение финансовых доходов на 49,3% до 875 млн руб., что связано с увеличением выданных компанией займов. Финансовые расходы компании сократились на 7,1% до 2,1 млрд руб. на фоне удешевления стоимости обслуживания долга.

💰В итоге чистая прибыль ОГК-2 увеличилась на 19,5% до 14,4 млрд руб.

🧐По итогам внесения фактических данных мы повысили прогноз финансовых показателей текущего года в связи с более высокими доходами от продажи мощности. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼По нашим оценкам, акции компании торгуются с P/E 2021 около 4 и продолжают входить в состав наших портфелей.

#блогофорум #огк2 #ogkb

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих российских компаний:

🟠 Мосэнерго (MSNG)

🟠 ОГК-2 (OGKB)

🟠 ЛУКОЙЛ (LKOH)

#блогофорум #msng #ogkb #lkoh

🟠 Мосэнерго (MSNG)

🟠 ОГК-2 (OGKB)

🟠 ЛУКОЙЛ (LKOH)

#блогофорум #msng #ogkb #lkoh

bf.arsagera.ru

Мосэнерго (MSNG) Итоги 2021 года: обесценившиеся основные средства сокрушают прибыль

Компания Мосэнерго раскрыла консолидированную финансовую отчетность по МСФО за 2021 г

ОГК-2, (OGKB). Итоги 9 мес. 2023 г.: в преддверии грядущей допэмиссии акций

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 г. При этом компания пока не вернулась к подробному раскрытию операционных показателей, характерному для периода до 2022 г., что затруднило обновление модели.

✔️ Доходы от продажи электроэнергии и мощности взяты из отчетности компании по РСБУ за 9 мес. 2023 г.

➕ Общая выручка компании увеличилась на 14,3% до 119,9 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, а также увеличением выработки электроэнергии. Отметим также рост доходов от реализации теплоэнергии на 14,4%, составивших 3,7 млрд руб. на фоне роста объемов отпуска тепла (+1,2%).

➖ Операционные расходы компании выросли большими темпами на 18,4%, составив 98,0 млрд руб. В их структуре отметим рост расходов на топливо до 60,6 млрд руб. (+26,2%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 21,4% до 6,8 млрд руб. из-за увеличения тарифов на электроэнергию. В итоге операционная прибыль ОГК-2 снизилась на 1,1%, составив 21,8 млрд руб. При этом показатель EBITDA также снизился на 4,3% и составил 30,1 млрд руб.

✔️ В блоке финансовых статей отметим значительное сокращение финансовых доходов с 2,3 млрд руб. до 675 млн руб., что связано с внушительным сокращением объема свободных денежных средств и финансовых вложений. Финансовые расходы компании упали на 38,6% до 2,1 млрд руб. на фоне снижения долговой нагрузки (с 31,5 млрд руб. на начало года до 18,5 млрд руб., что повлекло за собой снижение процентных выплат с 2,5 млрд руб. до 1,2 млрд руб.

➖ В итоге чистая прибыль ОГК-2 сократилась на 6,5% до 15,8 млрд руб.

✔️ Из прочих моментов отметим объявленную компанией допэмиссию акций в размере 43,7% от уставного капитала по закрытой подписке в пользу Газпром энергохолдинга, предположительно, для оплаты приобретения Свободненской ТЭС в Амурской области, при этом цена размещения дополнительных акций на данный момент не определена.

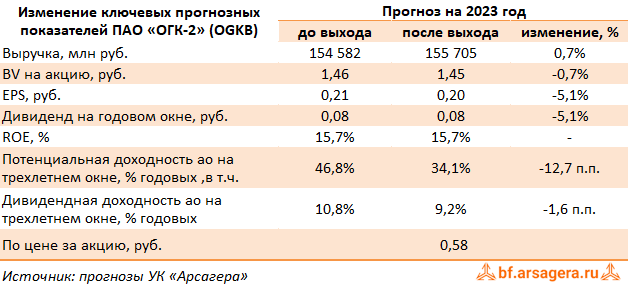

➖ По итогам выхода отчетности мы, с одной стороны, заложили параметры допэмиссии с учетом рыночных котировок, с другой стороны, - доходы от продажи электроэнергии и мощности Свободненской ТЭС. В результате потенциальная доходность акций компании сократилась.

💼 В настоящий момент бумаги ОГК-2 торгуются исходя из P/BV 2023 около 0,4 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ogkb

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 г. При этом компания пока не вернулась к подробному раскрытию операционных показателей, характерному для периода до 2022 г., что затруднило обновление модели.

✔️ Доходы от продажи электроэнергии и мощности взяты из отчетности компании по РСБУ за 9 мес. 2023 г.

➕ Общая выручка компании увеличилась на 14,3% до 119,9 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, а также увеличением выработки электроэнергии. Отметим также рост доходов от реализации теплоэнергии на 14,4%, составивших 3,7 млрд руб. на фоне роста объемов отпуска тепла (+1,2%).

➖ Операционные расходы компании выросли большими темпами на 18,4%, составив 98,0 млрд руб. В их структуре отметим рост расходов на топливо до 60,6 млрд руб. (+26,2%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 21,4% до 6,8 млрд руб. из-за увеличения тарифов на электроэнергию. В итоге операционная прибыль ОГК-2 снизилась на 1,1%, составив 21,8 млрд руб. При этом показатель EBITDA также снизился на 4,3% и составил 30,1 млрд руб.

✔️ В блоке финансовых статей отметим значительное сокращение финансовых доходов с 2,3 млрд руб. до 675 млн руб., что связано с внушительным сокращением объема свободных денежных средств и финансовых вложений. Финансовые расходы компании упали на 38,6% до 2,1 млрд руб. на фоне снижения долговой нагрузки (с 31,5 млрд руб. на начало года до 18,5 млрд руб., что повлекло за собой снижение процентных выплат с 2,5 млрд руб. до 1,2 млрд руб.

➖ В итоге чистая прибыль ОГК-2 сократилась на 6,5% до 15,8 млрд руб.

✔️ Из прочих моментов отметим объявленную компанией допэмиссию акций в размере 43,7% от уставного капитала по закрытой подписке в пользу Газпром энергохолдинга, предположительно, для оплаты приобретения Свободненской ТЭС в Амурской области, при этом цена размещения дополнительных акций на данный момент не определена.

➖ По итогам выхода отчетности мы, с одной стороны, заложили параметры допэмиссии с учетом рыночных котировок, с другой стороны, - доходы от продажи электроэнергии и мощности Свободненской ТЭС. В результате потенциальная доходность акций компании сократилась.

💼 В настоящий момент бумаги ОГК-2 торгуются исходя из P/BV 2023 около 0,4 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ogkb

{kind=link}