🧸 Детский мир (DSKY). Итоги 9 мес. 2021 г.: трехкратный рост прибыли в результате сокращения расходов и ускоренной экспансии

Компания «Детский мир» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 В отчетном периоде выручка компании выросла на 19% до 117 млрд руб. вследствие нормализации трафика после снятия ограничений из-за COVID и расширения торговой сети. Количество магазинов превысило 880 шт., показав рост на 8,8%. При этом компания активно развивала все три формата своих магазинов: помимо открытия точек «Детского мира» были открыты 89 магазинов малого формата «Детмир» и «Детмир Мини», а также 38 магазинов «Зоозавр». Торговая площадь сети выросла на 10,4% и достигла 947 тыс. кв. м.

📈 Онлайн-продажи выросли на 43,5% и составили 36 млрд руб. с НДС, а их доля в общем показателе GMV компании увеличилась с 23% до 27%. В рамках развития цифровых каналов сбыта был запущен интернет-магазин в Беларуси, продолжается продвижение онлайн-продаж в Казахстане, где выручка сегмента выросла более чем в 2 раза до 505 млн руб.

📈 Сопоставимые продажи в Детском мире выросли на 8,9% на фоне повышения трафика в магазинах в связи со снятием ограничений и единовременными государственными выплатами перед школьным сезоном. Средний чек при этом показал незначительное снижение на 0,2%.

📈 Валовая прибыль компании увеличилась на 20,8% до 36,4 млрд руб., валовая маржа при этом выросла с 30,6% до 31,1%.

📈 Коммерческие и административные расходы выросли на 20,7% до 15,5 млрд руб., а их доля в выручке выросла с 13 до 13,2% в связи с ростом издержек на персонал в условиях повышенной конкуренции за ресурсы на фоне пандемии, а также на логистику. Негативный эффект от роста затрат по этим статьям был нивелирован высокой долей продаж товаров под собственным брендом и прямого импорта, которая составила 53% выручки в третьем квартале. Кроме того, компания зафиксировала в прочих доходах 1,3 млрд руб. – заем, полученный от Сбербанка в рамках антикризисной государственной поддержки, который был прощен ввиду выполнения Детским Миром надлежащих условий. В итоге операционная прибыль выросла на 51,6% до 13,7 млрд руб., операционная маржа возросла с 9% до 12%.

📉 Чистые финансовые расходы снизились почти в два раза до 3,2 млрд руб. главным образом за счет снижения отрицательных курсовых разниц с 2,6 млрд руб. до 80 млн руб. в силу переоценки валютных обязательств и исполнения заключенных ранее форвардных контрактов. Процентные расходы тоже снизились на 12% и составили 3,1 млрд руб., судя по всему, ввиду снижения стоимости заимствований. Долг компании вырос с 19,7 млрд руб. до 24,3 млрд руб.

💰 В итоге чистая прибыль компании выросла более чем в 3,5 раза и составила 8,7 млрд руб.

💸 Отметим, что Совет директоров Детского мира рекомендовал выплатить 5,20 руб. на акцию по результатам 9 месяцев текущего года. Общая сумма выплат составит 3,8 млрд руб. или 60% скорректированной прибыли по РСБУ.

🧐 По результатам вышедшей отчетности мы повысили прогноз по выручке как на текущий год, так и на весь период прогнозирования, отразив большее количество открытий магазинов всех форматов, а также более высокое значение валовой маржи на фоне развития продаж товаров под собственными торговыми марками. Мы также скорректировали ожидаемый дивиденд в меньшую сторону, приняв во внимание размер объявленных промежуточных дивидендов.

📌 Ранее мы не приводили значения ROE и потенциальной доходности акций компании, поскольку компания имела отрицательный капитал и направляла на выплату дивидендов всю прибыль. В отчетном периоде компания впервые за долгое время зафиксировала положительный капитал в размере 1,7 млрд руб. Учитывая данный факт, мы можем возобновить публикацию значений прогнозного ROE и потенциальной доходности акций эмитента в следующем году.

⛔️ На данный момент акции компании торгуются исходя из P/E 2021 около 8 и не входят в число наших приоритетов.

#детскиймир #блогофорум #DSKY

Компания «Детский мир» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 В отчетном периоде выручка компании выросла на 19% до 117 млрд руб. вследствие нормализации трафика после снятия ограничений из-за COVID и расширения торговой сети. Количество магазинов превысило 880 шт., показав рост на 8,8%. При этом компания активно развивала все три формата своих магазинов: помимо открытия точек «Детского мира» были открыты 89 магазинов малого формата «Детмир» и «Детмир Мини», а также 38 магазинов «Зоозавр». Торговая площадь сети выросла на 10,4% и достигла 947 тыс. кв. м.

📈 Онлайн-продажи выросли на 43,5% и составили 36 млрд руб. с НДС, а их доля в общем показателе GMV компании увеличилась с 23% до 27%. В рамках развития цифровых каналов сбыта был запущен интернет-магазин в Беларуси, продолжается продвижение онлайн-продаж в Казахстане, где выручка сегмента выросла более чем в 2 раза до 505 млн руб.

📈 Сопоставимые продажи в Детском мире выросли на 8,9% на фоне повышения трафика в магазинах в связи со снятием ограничений и единовременными государственными выплатами перед школьным сезоном. Средний чек при этом показал незначительное снижение на 0,2%.

📈 Валовая прибыль компании увеличилась на 20,8% до 36,4 млрд руб., валовая маржа при этом выросла с 30,6% до 31,1%.

📈 Коммерческие и административные расходы выросли на 20,7% до 15,5 млрд руб., а их доля в выручке выросла с 13 до 13,2% в связи с ростом издержек на персонал в условиях повышенной конкуренции за ресурсы на фоне пандемии, а также на логистику. Негативный эффект от роста затрат по этим статьям был нивелирован высокой долей продаж товаров под собственным брендом и прямого импорта, которая составила 53% выручки в третьем квартале. Кроме того, компания зафиксировала в прочих доходах 1,3 млрд руб. – заем, полученный от Сбербанка в рамках антикризисной государственной поддержки, который был прощен ввиду выполнения Детским Миром надлежащих условий. В итоге операционная прибыль выросла на 51,6% до 13,7 млрд руб., операционная маржа возросла с 9% до 12%.

📉 Чистые финансовые расходы снизились почти в два раза до 3,2 млрд руб. главным образом за счет снижения отрицательных курсовых разниц с 2,6 млрд руб. до 80 млн руб. в силу переоценки валютных обязательств и исполнения заключенных ранее форвардных контрактов. Процентные расходы тоже снизились на 12% и составили 3,1 млрд руб., судя по всему, ввиду снижения стоимости заимствований. Долг компании вырос с 19,7 млрд руб. до 24,3 млрд руб.

💰 В итоге чистая прибыль компании выросла более чем в 3,5 раза и составила 8,7 млрд руб.

💸 Отметим, что Совет директоров Детского мира рекомендовал выплатить 5,20 руб. на акцию по результатам 9 месяцев текущего года. Общая сумма выплат составит 3,8 млрд руб. или 60% скорректированной прибыли по РСБУ.

🧐 По результатам вышедшей отчетности мы повысили прогноз по выручке как на текущий год, так и на весь период прогнозирования, отразив большее количество открытий магазинов всех форматов, а также более высокое значение валовой маржи на фоне развития продаж товаров под собственными торговыми марками. Мы также скорректировали ожидаемый дивиденд в меньшую сторону, приняв во внимание размер объявленных промежуточных дивидендов.

📌 Ранее мы не приводили значения ROE и потенциальной доходности акций компании, поскольку компания имела отрицательный капитал и направляла на выплату дивидендов всю прибыль. В отчетном периоде компания впервые за долгое время зафиксировала положительный капитал в размере 1,7 млрд руб. Учитывая данный факт, мы можем возобновить публикацию значений прогнозного ROE и потенциальной доходности акций эмитента в следующем году.

⛔️ На данный момент акции компании торгуются исходя из P/E 2021 около 8 и не входят в число наших приоритетов.

#детскиймир #блогофорум #DSKY

{kind=link}

💹 Московская биржа (MOEX). Итоги 9 мес. 2021 г.: рекордные комиссионные доходы на денежном и срочном рынках

Московская Биржа представила консолидированную финансовую отчетность за 9 месяцев 2021 г.

📈 Операционные доходы биржи выросли на 11,6% до 39,4 млрд руб. на фоне роста комиссионных доходов на 22,2% до 29,6 млрд руб. Чистые финансовые доходы сократились на 6% до 9,3 млрд руб. на фоне снижения доходности инвестиционного портфеля, объем средств при этом вырос с 754 млрд руб. до 807 млрд руб.

📈 Комиссионные доходы фондового рынка выросли на 8,3% и составили 6 млрд руб. за счет роста доходов на рынке акций на 19,5% до 3,6 млрд руб. в связи с увеличением объема торгов акций на 6%.

📉 При этом комиссионные доходы на рынке облигаций снизились на 6,3% и составили 1,8 млрд руб. на фоне падения объема торгов облигациями на 36,6% в связи с повышением уровня процентных ставок. Однако в квартальном разрезе комиссионные доходы по облигациям выросли на 9,9% благодаря увеличению доли размещений корпоративных облигаций.

📉 Комиссионные доходы валютного рынка снизились на 3,1% до 3 млрд руб. на фоне падения объема торгов на 12%. При этом оборот торгов спот-инструментами снизился на 8,1%, а объем операций своп – на 13,9%.

📈 Комиссионные доходы на денежном рынке взлетели на 38% и достигли рекордного значения в 8,3 млрд руб., несмотря на снижение объема торгов на 3%. Положительная динамика доходов обусловлена увеличением средних сроков операций РЕПО и ростом доли РЕПО с ЦК в торгах.

📈 Комиссионные доходы на срочном рынке выросли более чем на четверть и составили 3,6 млрд руб., несмотря на падение объема торгов на 14%. Рост эффективной комиссии связан с повышением доли операций с более прибыльными деривативами на фондовые и товарные инструменты.

📈 Комиссионные доходы от депозитарной деятельности выросли почти на треть до 6 млрд руб. Объем средств, находящихся на хранении в НРД, вырос на 34% и составил 72 млрд руб.

📈 Операционные расходы Биржи увеличились на 19,8% и составили 14,4 млрд руб. Общехозяйственные и административные расходы выросли как в абсолютном, так и в относительном выражении и составили 7,2 млрд руб. (+21,4%), так же, как и расходы на персонал, которые тоже составили 7,2 млрд руб. (+18,2%).

📈 Положительное сальдо прочих доходов и расходов составило 670 млн руб. против отрицательного значения в 322 млн руб. годом ранее в связи с получением возмещения по страховому случаю, связанному с мошенничеством контрагента на рынке зерна.

💰 В итоге чистая прибыль компании выросла на 12% и составила 20,5 млрд руб.

📋 Отметим, что в отчетном периоде компания реализовала ряд стратегических проектов: приобрела OTC-платформу по торговле валютой NTPro (сейчас доля Мосбиржи в НТПро составляет 95%), среднедневной оборот которой составляет $7,5 млрд США; запустила сервис потребительского кредитования на платформе Финуслуги; начала торги иностранными акциями с расчетами в валюте.

🧐 По результатам вышедшей отчетности мы повысили прогноз по объему инвестиционного портфеля Биржи, размеру комиссий на валютном и денежном рынках. В то же время мы заложили более высокие операционные расходы, и в итоге потенциальная доходность акций компании не претерпела серьезных изменений.

⛔️ На данный момент акции компании торгуются исходя из P/E 2021 около 14 и не входят в число наших приоритетов.

#московскаябиржа #MOEX #блогофорум

Московская Биржа представила консолидированную финансовую отчетность за 9 месяцев 2021 г.

📈 Операционные доходы биржи выросли на 11,6% до 39,4 млрд руб. на фоне роста комиссионных доходов на 22,2% до 29,6 млрд руб. Чистые финансовые доходы сократились на 6% до 9,3 млрд руб. на фоне снижения доходности инвестиционного портфеля, объем средств при этом вырос с 754 млрд руб. до 807 млрд руб.

📈 Комиссионные доходы фондового рынка выросли на 8,3% и составили 6 млрд руб. за счет роста доходов на рынке акций на 19,5% до 3,6 млрд руб. в связи с увеличением объема торгов акций на 6%.

📉 При этом комиссионные доходы на рынке облигаций снизились на 6,3% и составили 1,8 млрд руб. на фоне падения объема торгов облигациями на 36,6% в связи с повышением уровня процентных ставок. Однако в квартальном разрезе комиссионные доходы по облигациям выросли на 9,9% благодаря увеличению доли размещений корпоративных облигаций.

📉 Комиссионные доходы валютного рынка снизились на 3,1% до 3 млрд руб. на фоне падения объема торгов на 12%. При этом оборот торгов спот-инструментами снизился на 8,1%, а объем операций своп – на 13,9%.

📈 Комиссионные доходы на денежном рынке взлетели на 38% и достигли рекордного значения в 8,3 млрд руб., несмотря на снижение объема торгов на 3%. Положительная динамика доходов обусловлена увеличением средних сроков операций РЕПО и ростом доли РЕПО с ЦК в торгах.

📈 Комиссионные доходы на срочном рынке выросли более чем на четверть и составили 3,6 млрд руб., несмотря на падение объема торгов на 14%. Рост эффективной комиссии связан с повышением доли операций с более прибыльными деривативами на фондовые и товарные инструменты.

📈 Комиссионные доходы от депозитарной деятельности выросли почти на треть до 6 млрд руб. Объем средств, находящихся на хранении в НРД, вырос на 34% и составил 72 млрд руб.

📈 Операционные расходы Биржи увеличились на 19,8% и составили 14,4 млрд руб. Общехозяйственные и административные расходы выросли как в абсолютном, так и в относительном выражении и составили 7,2 млрд руб. (+21,4%), так же, как и расходы на персонал, которые тоже составили 7,2 млрд руб. (+18,2%).

📈 Положительное сальдо прочих доходов и расходов составило 670 млн руб. против отрицательного значения в 322 млн руб. годом ранее в связи с получением возмещения по страховому случаю, связанному с мошенничеством контрагента на рынке зерна.

💰 В итоге чистая прибыль компании выросла на 12% и составила 20,5 млрд руб.

📋 Отметим, что в отчетном периоде компания реализовала ряд стратегических проектов: приобрела OTC-платформу по торговле валютой NTPro (сейчас доля Мосбиржи в НТПро составляет 95%), среднедневной оборот которой составляет $7,5 млрд США; запустила сервис потребительского кредитования на платформе Финуслуги; начала торги иностранными акциями с расчетами в валюте.

🧐 По результатам вышедшей отчетности мы повысили прогноз по объему инвестиционного портфеля Биржи, размеру комиссий на валютном и денежном рынках. В то же время мы заложили более высокие операционные расходы, и в итоге потенциальная доходность акций компании не претерпела серьезных изменений.

⛔️ На данный момент акции компании торгуются исходя из P/E 2021 около 14 и не входят в число наших приоритетов.

#московскаябиржа #MOEX #блогофорум

{kind=link}

⚕ Merck & Co., Inc. Итоги 9 мес. 2021 года

Компания Merck & Co выпустила отчетность за 9 мес. 2021 года.

📈 Общая выручка компании увеличилась на 15,1% до $35,2 млрд. Обратимся к посегментному анализу финансовых показателей.

📈 Выручка фармацевтического сегмента выросла на 14,6% до $30,7 млрд во многом благодаря сильным результатам по направлениям вакцин и онкологических препаратов.

📈 В частности, на 21% выросли продажи препарата Keytruda (применяется, в частности, при лечении меланомы и одного из видов немелкоклеточного рака лёгкого). Увеличились продажи и других онкологических препаратов – Lynparza и Lenvima, в которых Merck & Co имеет долю в доходах вместе с другими разработчиками.

📈 Внушительный рост (+41%) показали продажи вакцины Gardasil/Gardasil 9, (вакцина против вируса папилломы человека и вызываемых им некоторых видов рака и других заболеваний), что было возросшим спросом в Китае, а также централизованными закупками в США.

С дальнейшим посегментным анализом можно ознакомиться по ссылке

💰 В результате прибыль до налогообложения компании составила $9,9 млрд (+18,6%).

📉 Эффективная налоговая ставка сократилась с 15,1% до 14,4% на фоне отражения компанией налоговой выгоды в размере $207 млн, касающейся уплаты федерального налога на прибыль за период 2015-16 гг. В результате чистая прибыль компании составила $9,3 млрд (+1,4%). Аналогичным темпом роста отметился и показатель EPS.

💸 Отметим, что в отчетном периоде компания выплатила дивиденды на сумму $5,0 млрд, распределив среди акционеров свыше половины заработанной чистой прибыли.

📋 Компания оценивает негативное влияние пандемии COVID-19 на свои продажи в размере $1,3 млрд c начала текущего года. Около трех четвертей выручки фармацевтического сегмента Merck составляют продукты, отпускаемые врачом, на которые, несмотря на высокий базовый спрос, повлияли меры социального дистанцирования и меньшее количество посещений больниц. Вместе с тем, по оценкам компании, национальные системы здравоохранения, в значительной степени адаптировались к воздействиям пандемии COVID-19, и что, хотя некоторое негативное влияние в ближайшее время сохранится, в целом тенденции в фармсекторе продолжат улучшаться. Несмотря на неоднозначные последствия COVID-19 для фармацевтического бизнеса, компания фиксирует сильный глобальный спрос на многие виды выпускаемых препаратов. В течение 2021 года Merck ожидает, что чистое неблагоприятное влияние из-за пандемии COVID-19 на продажи составит менее 3%.

Среди прочих важных моментов отметим совместную с Ridgeback Biotherapeutics разработку препарата для перорального приема «Молнупиравир», снижающего риск госпитализации или смерти больного от COVID-19. Компания уже получила одобрение на использование в Великобритании, а 30 ноября ожидается заседание консультативного комитета при Управлении по контролю за продуктами и лекарствами США. К концу 2021 года Merck планирует произвести 10 млн курсов лечения, а в 2022 году будет проведено не менее 20 млн дополнительных курсов. В случае одобрения одним из первых покупателей нового препарат может стать правительство США, подавшее заявку на более чем 3 млн курсов.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на текущий год, отразив возросшие операционные расходы компании. В результате потенциальная доходность акций компании незначительно сократилась.

💼 Акции компания обращаются с P/E 2021 около 17 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#Merck #блогофорум

Компания Merck & Co выпустила отчетность за 9 мес. 2021 года.

📈 Общая выручка компании увеличилась на 15,1% до $35,2 млрд. Обратимся к посегментному анализу финансовых показателей.

📈 Выручка фармацевтического сегмента выросла на 14,6% до $30,7 млрд во многом благодаря сильным результатам по направлениям вакцин и онкологических препаратов.

📈 В частности, на 21% выросли продажи препарата Keytruda (применяется, в частности, при лечении меланомы и одного из видов немелкоклеточного рака лёгкого). Увеличились продажи и других онкологических препаратов – Lynparza и Lenvima, в которых Merck & Co имеет долю в доходах вместе с другими разработчиками.

📈 Внушительный рост (+41%) показали продажи вакцины Gardasil/Gardasil 9, (вакцина против вируса папилломы человека и вызываемых им некоторых видов рака и других заболеваний), что было возросшим спросом в Китае, а также централизованными закупками в США.

С дальнейшим посегментным анализом можно ознакомиться по ссылке

💰 В результате прибыль до налогообложения компании составила $9,9 млрд (+18,6%).

📉 Эффективная налоговая ставка сократилась с 15,1% до 14,4% на фоне отражения компанией налоговой выгоды в размере $207 млн, касающейся уплаты федерального налога на прибыль за период 2015-16 гг. В результате чистая прибыль компании составила $9,3 млрд (+1,4%). Аналогичным темпом роста отметился и показатель EPS.

💸 Отметим, что в отчетном периоде компания выплатила дивиденды на сумму $5,0 млрд, распределив среди акционеров свыше половины заработанной чистой прибыли.

📋 Компания оценивает негативное влияние пандемии COVID-19 на свои продажи в размере $1,3 млрд c начала текущего года. Около трех четвертей выручки фармацевтического сегмента Merck составляют продукты, отпускаемые врачом, на которые, несмотря на высокий базовый спрос, повлияли меры социального дистанцирования и меньшее количество посещений больниц. Вместе с тем, по оценкам компании, национальные системы здравоохранения, в значительной степени адаптировались к воздействиям пандемии COVID-19, и что, хотя некоторое негативное влияние в ближайшее время сохранится, в целом тенденции в фармсекторе продолжат улучшаться. Несмотря на неоднозначные последствия COVID-19 для фармацевтического бизнеса, компания фиксирует сильный глобальный спрос на многие виды выпускаемых препаратов. В течение 2021 года Merck ожидает, что чистое неблагоприятное влияние из-за пандемии COVID-19 на продажи составит менее 3%.

Среди прочих важных моментов отметим совместную с Ridgeback Biotherapeutics разработку препарата для перорального приема «Молнупиравир», снижающего риск госпитализации или смерти больного от COVID-19. Компания уже получила одобрение на использование в Великобритании, а 30 ноября ожидается заседание консультативного комитета при Управлении по контролю за продуктами и лекарствами США. К концу 2021 года Merck планирует произвести 10 млн курсов лечения, а в 2022 году будет проведено не менее 20 млн дополнительных курсов. В случае одобрения одним из первых покупателей нового препарат может стать правительство США, подавшее заявку на более чем 3 млн курсов.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на текущий год, отразив возросшие операционные расходы компании. В результате потенциальная доходность акций компании незначительно сократилась.

💼 Акции компания обращаются с P/E 2021 около 17 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#Merck #блогофорум

{kind=link}

📨 VK Group (MAIL). Итоги 9 мес. 2021 г.: ребрендинг и новое название не добавили компании прибыльности

Группа VK (ранее Mail.Ru) раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈 Выручка сегмента Социальные сети и коммуникационные сервисы, который включает в себя электронную почту, мгновенные сообщения и портал (главная страница и медиа-проекты) прибавила 16%, достигнув 42,3 млрд руб. на фоне восстановления роста доходов от онлайн рекламы, а также улучшения ситуации по платежам за социальные сервисы. EBITDA сегмента увеличилась на 6,6%, составив 19,1 млрд руб. на фоне увеличения выручки от высокорентабельных IVAS-продуктов, что было несколько нивелировано продолжающимися инвестициями в продукты, особенно в развитие контента и музыкального сервиса.

📈 Второй по значимости сегмент – Игры, включающий в себя онлайн-игровые сервисы, потоковую передачу игр и платформенные решения, управляемые группой под брендом MY.GAMES и в рамках экосистемы MY.GAMES показал рост выручки на 12,6% до 32,1 млрд руб. Основными драйверами выручки стали War Robots, Warface, Hustle Castle, Rush Royale и Grand Hotel Mania. Показатель EBITDA игрового направления составил 6,5 млрд руб., а его маржинальность составила 20,4% на фоне продолжающегося роста рентабельности сегмента.

📈Новый сегмент – Образовательные технологии - смог увеличить свои доходы почти вдвое до 6,9 млрд руб. Общее число зарегистрированных учеников в проектах GeekBrains и Skillbox на конец сентября 2021 года выросло в 1,5 раза и составило 1,94 млн. Число платящих студентов увеличилось в 2,1 раза и достигло 273 000. EBITDA сегмента показала убыток 1,2 млрд руб. против прибыли 650 млн руб. годом ранее. Активное расширение числа доступных курсов привело к увеличению расходов на персонал и разработку контента. По сравнению с третьим кварталом прошлого года, когда режим самоизоляции стимулировал органический приток студентов, также выросли расходы на маркетинг, кроме того, сказалось негативное влияние изменений в режиме налогообложения.

📋 Отметим, что данные в разрезе сегментов представлены в соответствии с финансовыми данными управленческой отчетности VK Group и отличаются от отчетности по МСФО. Для приведения к стандартам МСФО компания использует ряд корректировок. В частности корректировка по различию признания выручки во времени в отчетном периоде была отрицательной в размере 1,2 млрд руб., а EBIDTA - в размере 2,4 млрд руб.

📈 Переходя к консолидированным показателям компании, отметим, что общая выручка увеличилась на 26,3% – до 87,5 млрд руб., а EBITDA VK Group выросла на 34,3% до 18,7 млрд руб.

В отчетном периоде отсутствовало признание расходов, связанных с обесценением гудвилла. Как итог, операционная прибыль VK Group составила 5,3 млрд руб. (+55,5%).

📈 В блоке финансовых статей отметим рост чистых финансовых расходов до 2,2 млрд руб. на фоне увеличения процентных платежей по возросшим долговым обязательствам, а также убыток в чистых результатах ассоциированных компаний и совместных предприятий, составивший 14,2 млрд руб. (ключевые СП VK Group - AliExpress Россия и маркетинговая платформа O2O). При этом большая часть убытка пришлась на СП «O2O».

💰В итоге чистый убыток компании составил 9,8 млрд руб.

🔮Компания понизила свой ранее озвученный прогноз по выручке с 127—130 млрд руб. до 124-127 млрд руб.

🧐По итогам анализа отчетности и ожиданий компании мы несколько понизили прогноз финансовых показателей эмитента на текущий год. Мы полагаем, что компания сможет выйти в положительную зону по чистой прибыли не ранее следующего года. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций VK Group незначительно сократилась.

⛔️В настоящий момент акции VK Group торгуются исходя из коэффициента P/BV 2021 около 2 и не входят в число наших приоритетов.

#блогофорум #vkgroup #mail

Группа VK (ранее Mail.Ru) раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈 Выручка сегмента Социальные сети и коммуникационные сервисы, который включает в себя электронную почту, мгновенные сообщения и портал (главная страница и медиа-проекты) прибавила 16%, достигнув 42,3 млрд руб. на фоне восстановления роста доходов от онлайн рекламы, а также улучшения ситуации по платежам за социальные сервисы. EBITDA сегмента увеличилась на 6,6%, составив 19,1 млрд руб. на фоне увеличения выручки от высокорентабельных IVAS-продуктов, что было несколько нивелировано продолжающимися инвестициями в продукты, особенно в развитие контента и музыкального сервиса.

📈 Второй по значимости сегмент – Игры, включающий в себя онлайн-игровые сервисы, потоковую передачу игр и платформенные решения, управляемые группой под брендом MY.GAMES и в рамках экосистемы MY.GAMES показал рост выручки на 12,6% до 32,1 млрд руб. Основными драйверами выручки стали War Robots, Warface, Hustle Castle, Rush Royale и Grand Hotel Mania. Показатель EBITDA игрового направления составил 6,5 млрд руб., а его маржинальность составила 20,4% на фоне продолжающегося роста рентабельности сегмента.

📈Новый сегмент – Образовательные технологии - смог увеличить свои доходы почти вдвое до 6,9 млрд руб. Общее число зарегистрированных учеников в проектах GeekBrains и Skillbox на конец сентября 2021 года выросло в 1,5 раза и составило 1,94 млн. Число платящих студентов увеличилось в 2,1 раза и достигло 273 000. EBITDA сегмента показала убыток 1,2 млрд руб. против прибыли 650 млн руб. годом ранее. Активное расширение числа доступных курсов привело к увеличению расходов на персонал и разработку контента. По сравнению с третьим кварталом прошлого года, когда режим самоизоляции стимулировал органический приток студентов, также выросли расходы на маркетинг, кроме того, сказалось негативное влияние изменений в режиме налогообложения.

📋 Отметим, что данные в разрезе сегментов представлены в соответствии с финансовыми данными управленческой отчетности VK Group и отличаются от отчетности по МСФО. Для приведения к стандартам МСФО компания использует ряд корректировок. В частности корректировка по различию признания выручки во времени в отчетном периоде была отрицательной в размере 1,2 млрд руб., а EBIDTA - в размере 2,4 млрд руб.

📈 Переходя к консолидированным показателям компании, отметим, что общая выручка увеличилась на 26,3% – до 87,5 млрд руб., а EBITDA VK Group выросла на 34,3% до 18,7 млрд руб.

В отчетном периоде отсутствовало признание расходов, связанных с обесценением гудвилла. Как итог, операционная прибыль VK Group составила 5,3 млрд руб. (+55,5%).

📈 В блоке финансовых статей отметим рост чистых финансовых расходов до 2,2 млрд руб. на фоне увеличения процентных платежей по возросшим долговым обязательствам, а также убыток в чистых результатах ассоциированных компаний и совместных предприятий, составивший 14,2 млрд руб. (ключевые СП VK Group - AliExpress Россия и маркетинговая платформа O2O). При этом большая часть убытка пришлась на СП «O2O».

💰В итоге чистый убыток компании составил 9,8 млрд руб.

🔮Компания понизила свой ранее озвученный прогноз по выручке с 127—130 млрд руб. до 124-127 млрд руб.

🧐По итогам анализа отчетности и ожиданий компании мы несколько понизили прогноз финансовых показателей эмитента на текущий год. Мы полагаем, что компания сможет выйти в положительную зону по чистой прибыли не ранее следующего года. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций VK Group незначительно сократилась.

⛔️В настоящий момент акции VK Group торгуются исходя из коэффициента P/BV 2021 около 2 и не входят в число наших приоритетов.

#блогофорум #vkgroup #mail

{kind=link}

📞 Ростелеком RTKM, RTKMP Итоги 9 мес. 2021: рост доходов от мобильной связи и отсутствие отрицательных курсовых разниц обеспечили рост прибыли

Ростелеком опубликовал консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

💸 Выручка компании выросла на 7,3% до 411,8 млрд руб. В посегментном разрезе отметим, прежде всего, динамичный рост нового направления – доходов от услуг мобильной связи (+10,7%), составивших 143,6 млрд руб. на фоне существенного роста объема дата трафика (+31,5%).

📈 Доходы от цифровых сервисов увеличились на 7,7%, составив 50,5 млрд руб., что было связано с развитием платформенных решений для цифрового государства, продвижением решений в области информационной безопасности, облачных услуг и услуг дата-центров.

📊 Рост выручки до 72,7 млрд руб. (+8,9%) показал сегмент ШПД при росте абонентской базы на 0,3% и увеличения ARPU на 8,5%.

👇 Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-10,3%) за счет сокращения количества абонентов на 11,1%.

📺 Доходы от услуг телевидения прибавили 5,4% до 29,7 млрд руб. на фоне положительной динамики абонентской базы, выросшей на 1,5% и увеличения ARPU на 3,4%.

📝 Операционные расходы Ростелекома за отчетный период выросли на 7,4% и составили 346,1 млрд руб. Существенную динамику продемонстрировали амортизационные отчисления, выросшие до 100,6 млрд руб. (+19,2%) из-за роста отчислений по новым объектам основных средств, нематериальных активов, а также прав аренды. Отметим также наличие прибыли от выбытия основных средств в размере 7,4 млрд руб. как следствие реализации портфеля недвижимости.

👆 В итоге операционная прибыль выросла на 6,5%, составив 65,7 млрд руб.

В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 27,9 млрд руб. как и годом ранее, при этом общий долг компании с начала года увеличился с 405 млрд руб. до 422 млрд руб. Так же добавим, что в отчетном периоде отсутствовали отрицательные курсовые разницы.

💰 В итоге чистая прибыль Ростелекома увеличилась на 15,2% до 30 млрд руб.

💭 По итогам вышедшей отчетности мы незначительно подняли прогноз финансовых показателей на текущий и последующие годы по причине более высоких ожидаемых темпов роста выручки от мобильной связи, дополнительных и облачных услуг. Помимо этого мы увеличили наши ожидания по дивидендным выплатам на ближайшие три года. В итоге потенциальная доходность акций несколько возросла.

🧐 На данный момент акции компании обращаются с P/BV 2021 около 1,6 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#Ростелеком #RTKM #RTKMP #блогофорум

Ростелеком опубликовал консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

💸 Выручка компании выросла на 7,3% до 411,8 млрд руб. В посегментном разрезе отметим, прежде всего, динамичный рост нового направления – доходов от услуг мобильной связи (+10,7%), составивших 143,6 млрд руб. на фоне существенного роста объема дата трафика (+31,5%).

📈 Доходы от цифровых сервисов увеличились на 7,7%, составив 50,5 млрд руб., что было связано с развитием платформенных решений для цифрового государства, продвижением решений в области информационной безопасности, облачных услуг и услуг дата-центров.

📊 Рост выручки до 72,7 млрд руб. (+8,9%) показал сегмент ШПД при росте абонентской базы на 0,3% и увеличения ARPU на 8,5%.

👇 Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-10,3%) за счет сокращения количества абонентов на 11,1%.

📺 Доходы от услуг телевидения прибавили 5,4% до 29,7 млрд руб. на фоне положительной динамики абонентской базы, выросшей на 1,5% и увеличения ARPU на 3,4%.

📝 Операционные расходы Ростелекома за отчетный период выросли на 7,4% и составили 346,1 млрд руб. Существенную динамику продемонстрировали амортизационные отчисления, выросшие до 100,6 млрд руб. (+19,2%) из-за роста отчислений по новым объектам основных средств, нематериальных активов, а также прав аренды. Отметим также наличие прибыли от выбытия основных средств в размере 7,4 млрд руб. как следствие реализации портфеля недвижимости.

👆 В итоге операционная прибыль выросла на 6,5%, составив 65,7 млрд руб.

В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 27,9 млрд руб. как и годом ранее, при этом общий долг компании с начала года увеличился с 405 млрд руб. до 422 млрд руб. Так же добавим, что в отчетном периоде отсутствовали отрицательные курсовые разницы.

💰 В итоге чистая прибыль Ростелекома увеличилась на 15,2% до 30 млрд руб.

💭 По итогам вышедшей отчетности мы незначительно подняли прогноз финансовых показателей на текущий и последующие годы по причине более высоких ожидаемых темпов роста выручки от мобильной связи, дополнительных и облачных услуг. Помимо этого мы увеличили наши ожидания по дивидендным выплатам на ближайшие три года. В итоге потенциальная доходность акций несколько возросла.

🧐 На данный момент акции компании обращаются с P/BV 2021 около 1,6 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#Ростелеком #RTKM #RTKMP #блогофорум

{kind=link}

🚗 General Motors Company (GM) Итоги 9 мес. 2021 г.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈 Совокупная выручка американской компании увеличилась на 9,9% - до $93,4 млрд., на фоне сокращения оптовых продаж автомобилей на 10% и увеличения средней цены за проданный автомобиль на 24,4%. Перейдем к рассмотрению результатов в разрезе отдельных сегментов.

📈 Основным рынком для GM является Северная Америка, на которую по итогам отчетного периода приходилось около 80% общей выручки и порядка 82% продаж автомобилей. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период доходы в Северной Америке увеличились на 11,8%, что стало следствием роста средней цены за проданный автомобиль на 23,2% и снижения оптовых продаж на 9,2%. Такая динамика определялась, с одной стороны, восстановлением спроса, запуском новых моделей более дорогих полноразмерных пикапов и внедорожников, а с другой стороны – приостановкой заводов из-за продолжающегося глобального дефицита поставок полупроводников. Прибыль сегмента до вычета процентов и налогов увеличилась более чем на четверть и составила $8,2 млрд, что стало результатом роста чистых цен реализации и благоприятного сочетания модельного ряда. При этом данный рост был частично нивелирован ростом затрат на фоне увеличения стоимости материалов, транспортных и гарантийных расходов. По итогам отчетного периода компания увеличила рентабельность этого сегмента до 11%.

💡 С дальнейшим посегментным анализом можно ознакомиться здесь

📈 Вернемся к рассмотрению консолидированных показателей компании. Операционная прибыль составила $7,8 млрд, увеличившись в 2 раза по сравнению с прошлогодним результатом, что связано с сильными результатами североамериканского сегмента и направления финансовых услуг. При этом отметим, что определенное давление на прибыль оказали расходы, вызванные ситуацией по Chevrolet Bolt EV. Электромобиль дважды за последний год отзывали из-за опасности возгорания.

💰 Чистая прибыль в отчетном периоде составила $8,1 млрд., увеличившись почти в 2,5 раза по сравнению с прошлым годом. В отчетном периоде компания не выплачивала дивидендов.

💡 Отметим, что руководство компании оставило прогноз прибыли до вычета процентов и налогов (EBIT) в 2021 году без изменений на уровне $11,5-13,5 млрд., а прогноз по скорректированной чистой прибыли на акцию увеличило с $5,4-6,4 млрд до $5,7-6,7 млрд. В то же время менеджмент автоконцерна заявляет, что дефицит микрочипов продолжает оказывать негативное влияние на результаты, что в свою очередь, частично компенсируется высокими ценами на пикапы и внедорожники.

🧐 После выхода отчетности мы пересмотрели в сторону повышения прогноз по прибыли ткущего года, отразив более высокие цены на продаваемые автомобили. В результате потенциальная доходность акций несколько увеличилась.

💼 Акции General Motors Company торгуются с P/BV 2021 порядка 1,5 и входят в состав наших портфелей.

#General Motors #GM #блогофорум

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈 Совокупная выручка американской компании увеличилась на 9,9% - до $93,4 млрд., на фоне сокращения оптовых продаж автомобилей на 10% и увеличения средней цены за проданный автомобиль на 24,4%. Перейдем к рассмотрению результатов в разрезе отдельных сегментов.

📈 Основным рынком для GM является Северная Америка, на которую по итогам отчетного периода приходилось около 80% общей выручки и порядка 82% продаж автомобилей. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период доходы в Северной Америке увеличились на 11,8%, что стало следствием роста средней цены за проданный автомобиль на 23,2% и снижения оптовых продаж на 9,2%. Такая динамика определялась, с одной стороны, восстановлением спроса, запуском новых моделей более дорогих полноразмерных пикапов и внедорожников, а с другой стороны – приостановкой заводов из-за продолжающегося глобального дефицита поставок полупроводников. Прибыль сегмента до вычета процентов и налогов увеличилась более чем на четверть и составила $8,2 млрд, что стало результатом роста чистых цен реализации и благоприятного сочетания модельного ряда. При этом данный рост был частично нивелирован ростом затрат на фоне увеличения стоимости материалов, транспортных и гарантийных расходов. По итогам отчетного периода компания увеличила рентабельность этого сегмента до 11%.

💡 С дальнейшим посегментным анализом можно ознакомиться здесь

📈 Вернемся к рассмотрению консолидированных показателей компании. Операционная прибыль составила $7,8 млрд, увеличившись в 2 раза по сравнению с прошлогодним результатом, что связано с сильными результатами североамериканского сегмента и направления финансовых услуг. При этом отметим, что определенное давление на прибыль оказали расходы, вызванные ситуацией по Chevrolet Bolt EV. Электромобиль дважды за последний год отзывали из-за опасности возгорания.

💰 Чистая прибыль в отчетном периоде составила $8,1 млрд., увеличившись почти в 2,5 раза по сравнению с прошлым годом. В отчетном периоде компания не выплачивала дивидендов.

💡 Отметим, что руководство компании оставило прогноз прибыли до вычета процентов и налогов (EBIT) в 2021 году без изменений на уровне $11,5-13,5 млрд., а прогноз по скорректированной чистой прибыли на акцию увеличило с $5,4-6,4 млрд до $5,7-6,7 млрд. В то же время менеджмент автоконцерна заявляет, что дефицит микрочипов продолжает оказывать негативное влияние на результаты, что в свою очередь, частично компенсируется высокими ценами на пикапы и внедорожники.

🧐 После выхода отчетности мы пересмотрели в сторону повышения прогноз по прибыли ткущего года, отразив более высокие цены на продаваемые автомобили. В результате потенциальная доходность акций несколько увеличилась.

💼 Акции General Motors Company торгуются с P/BV 2021 порядка 1,5 и входят в состав наших портфелей.

#General Motors #GM #блогофорум

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Инвестиции, почему они необходимы?

⠀

Результаты по материалу: Опционы: беспроигрышный проигрыш!?

⠀

Правильные ответы

⠀

❓ В чем отличие опционного контракта от лотерейного билета?

✅ В сложившемся стереотипе о том, что лотерея — это игра, а сделки с опционами — инвестиции на финансовом рынке

⠀

❓ Кто в долгосрочной перспективе выигрывает на сделках с опционами?

✅ Биржа, брокеры и инсайдеры⠀

❓ Из какого источника осуществляется выплата покупателю опциона (из-за изменения стоимости акций) при использовании опциона в качестве страховки?

✅ Из средств продавца опционов

⠀

📝В акции по данной статье приняли участие 77 человек. Это означает, что максимально возможное количество победителей — 4. На все вопросы правильно ответили 26 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Арсентьев Андрей (13), Межов Дмитрий (29), Буленок Олег (15), Лютов Евгений (15).

🤝 Поздравляем!

👉 Новая статья акции: Инвестиции, почему они необходимы?

В новой статье: В данном материале мы даем ответ на вопрос о том, почему инвестиции являются важной частью жизни каждого человека.

#конкурсакции

⠀

Результаты по материалу: Опционы: беспроигрышный проигрыш!?

⠀

Правильные ответы

⠀

❓ В чем отличие опционного контракта от лотерейного билета?

✅ В сложившемся стереотипе о том, что лотерея — это игра, а сделки с опционами — инвестиции на финансовом рынке

⠀

❓ Кто в долгосрочной перспективе выигрывает на сделках с опционами?

✅ Биржа, брокеры и инсайдеры⠀

❓ Из какого источника осуществляется выплата покупателю опциона (из-за изменения стоимости акций) при использовании опциона в качестве страховки?

✅ Из средств продавца опционов

⠀

📝В акции по данной статье приняли участие 77 человек. Это означает, что максимально возможное количество победителей — 4. На все вопросы правильно ответили 26 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Арсентьев Андрей (13), Межов Дмитрий (29), Буленок Олег (15), Лютов Евгений (15).

🤝 Поздравляем!

👉 Новая статья акции: Инвестиции, почему они необходимы?

В новой статье: В данном материале мы даем ответ на вопрос о том, почему инвестиции являются важной частью жизни каждого человека.

#конкурсакции

🗂 Вышли отчёты по фондам ценных бумаг под управлением УК «Арсагера» по итогам октября 2021 года.

⠀

📝В каждом отчёте Вы найдёте данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний рабочий день отчётного месяца.

⠀

🔗 Скачать ежемесячные отчеты можно по ссылкам:

⠀

✅ Арсагера — фонд акций

✅ Арсагера — фонд смешанных инвестиций

✅ Арсагера — фонд облигаций КР 1.55

✅ Арсагера — акции 6.4

✅ Арсагера — акции Мира

#нашифонды

⠀

📝В каждом отчёте Вы найдёте данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний рабочий день отчётного месяца.

⠀

🔗 Скачать ежемесячные отчеты можно по ссылкам:

⠀

✅ Арсагера — фонд акций

✅ Арсагера — фонд смешанных инвестиций

✅ Арсагера — фонд облигаций КР 1.55

✅ Арсагера — акции 6.4

✅ Арсагера — акции Мира

#нашифонды

📋Вышла квартальная отчетность по нашим фондам по итогам 3 квартала 2021 года.

В отчетах отражена следующая информация:

• описание ситуации на рынке;

• результаты управления портфелем;

• структура активов и ее изменение;

• оценка качества управления.

💣Особенно интересно!: сравнение результатов фондов с результатами вложений в депозиты и индексный фонд на различных временных интервалах и клин Арсагеры.

Аналитические отчеты можно скачать по ссылкам:

📥 Арсагера – фонд акций

📥 Арсагера — фонд смешанных инвестиций

📥 Арсагера – фонд облигаций КР 1.55

📥 Арсагера — акции 6.4

☝️О том, какая отчетность должна быть у каждого инвестора, читайте здесь.

В отчетах отражена следующая информация:

• описание ситуации на рынке;

• результаты управления портфелем;

• структура активов и ее изменение;

• оценка качества управления.

💣Особенно интересно!: сравнение результатов фондов с результатами вложений в депозиты и индексный фонд на различных временных интервалах и клин Арсагеры.

Аналитические отчеты можно скачать по ссылкам:

📥 Арсагера – фонд акций

📥 Арсагера — фонд смешанных инвестиций

📥 Арсагера – фонд облигаций КР 1.55

📥 Арсагера — акции 6.4

☝️О том, какая отчетность должна быть у каждого инвестора, читайте здесь.

💡ТГК-1, (TGKA). Итоги 9 мес. 2021 г.: мощность начинает давать слабину

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈Совокупная выручка компании составила 69,4 млрд руб., увеличившись на 15,2%. Доходы от продаж электроэнергии подскочили на 45,9%, составив 29,7 млрд руб. на фоне роста спроса, вызванного более низкими температурами наружного воздуха в 1 и 3 кварталах текущего года, а также увеличения цен электроэнергии на РСВ. Отметим также рост экспортной выручки в связи с благоприятной рыночной конъюнктурой на Nord Pool.

📈Доходы от продаж теплоэнергии выросли на 13,2%, составив 27,8 млрд руб. на фоне роста отпуска теплоэнергии на 12,8%. Дополнительно компания получила субсидии из бюджетов СПб и Мурманской области на общую сумму 2,3 млрд руб.

📉Выручка от реализации мощности сократилась на 21,8% до 11,1 млрд руб. на фоне снижения объемов продаж по объектам, введенным в рамках ДПМ.

📈Операционные расходы выросли на 17,6% и составили 62,6 млрд руб., главным образом, за счет увеличения топливных затрат вследствие роста производства на ТЭЦ (+25,8%; 27,0 млрд руб.) и роста расходов на покупную энергию в результате увеличения экспортных поставок (+56,4%; 7,1 млрд руб.). В итоге операционная прибыль ТГК-1 возросла на 11,5%, составив 9,2 млрд руб.

📉В блоке финансовых статей отметим снижение чистых финансовых расходов с 418 млн руб. до 317 млн руб. на фоне увеличения финансовых доходов с 421 млн руб. до 513 млн руб.

💰В итоге чистая прибыль ТГК-1 составила 6,8 млрд руб., что на 15,0% выше прошлогоднего значения.

🧐По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли на текущий год, отразив более высокие доходы от продажи мощности. Прогнозы на последующие годы были несколько понижены вследствие ожиданий более высоких расходов на приобретение электроэнергии. В результате потенциальная доходность акций компании незначительно сократилась. Напомним, что приближающееся окончание сроков договоров ДПМ бросает компании серьезный вызов по сохранению достигнутого уровня прибыли в последующие годы.

⛔️На данный момент бумаги ТГК-1 обращаются с P/E 2021 около 4,0 и не входят в число наших приоритетов.

#tgka #блогофорум #тгк1

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📈Совокупная выручка компании составила 69,4 млрд руб., увеличившись на 15,2%. Доходы от продаж электроэнергии подскочили на 45,9%, составив 29,7 млрд руб. на фоне роста спроса, вызванного более низкими температурами наружного воздуха в 1 и 3 кварталах текущего года, а также увеличения цен электроэнергии на РСВ. Отметим также рост экспортной выручки в связи с благоприятной рыночной конъюнктурой на Nord Pool.

📈Доходы от продаж теплоэнергии выросли на 13,2%, составив 27,8 млрд руб. на фоне роста отпуска теплоэнергии на 12,8%. Дополнительно компания получила субсидии из бюджетов СПб и Мурманской области на общую сумму 2,3 млрд руб.

📉Выручка от реализации мощности сократилась на 21,8% до 11,1 млрд руб. на фоне снижения объемов продаж по объектам, введенным в рамках ДПМ.

📈Операционные расходы выросли на 17,6% и составили 62,6 млрд руб., главным образом, за счет увеличения топливных затрат вследствие роста производства на ТЭЦ (+25,8%; 27,0 млрд руб.) и роста расходов на покупную энергию в результате увеличения экспортных поставок (+56,4%; 7,1 млрд руб.). В итоге операционная прибыль ТГК-1 возросла на 11,5%, составив 9,2 млрд руб.

📉В блоке финансовых статей отметим снижение чистых финансовых расходов с 418 млн руб. до 317 млн руб. на фоне увеличения финансовых доходов с 421 млн руб. до 513 млн руб.

💰В итоге чистая прибыль ТГК-1 составила 6,8 млрд руб., что на 15,0% выше прошлогоднего значения.

🧐По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли на текущий год, отразив более высокие доходы от продажи мощности. Прогнозы на последующие годы были несколько понижены вследствие ожиданий более высоких расходов на приобретение электроэнергии. В результате потенциальная доходность акций компании незначительно сократилась. Напомним, что приближающееся окончание сроков договоров ДПМ бросает компании серьезный вызов по сохранению достигнутого уровня прибыли в последующие годы.

⛔️На данный момент бумаги ТГК-1 обращаются с P/E 2021 около 4,0 и не входят в число наших приоритетов.

#tgka #блогофорум #тгк1

{kind=link}

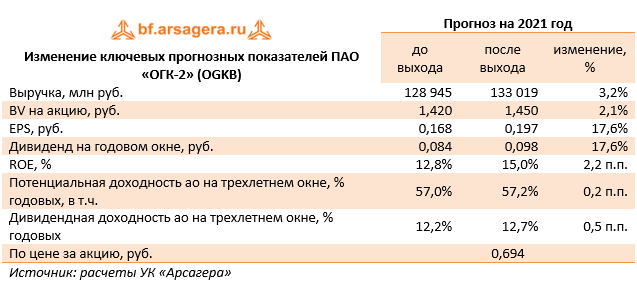

🔋ОГК-2 (OGKB). Итоги 9 мес. 2021 года: мощные доходы от продажи мощности

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

📈Общая выручка компании увеличилась на 17,7% до 104,5 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. При этом отметим, что выручка от реализации теплоэнергии показала снижение на 7,6%, составив 3,3 млрд руб. на фоне существенного снижения полезного отпуска тепла (-11,8%).

📈Операционные расходы компании возросли на 18,8%, составив 85,7 млрд руб., что главным образом, обусловлено, наличием в показателе 1 п/г 2020 г. прибыли, полученной от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо до 48,5 млрд руб. (+29,0%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 28,8% до 7,0 млрд руб. из-за увеличения тарифов на электроэнергию.

📉В отчетном периоде компания признала убыток от обесценения финансовых активов в размере 317,0 млн руб. В итоге операционная прибыль ОГК-2 увеличилась на 19,9%, составив 19,2 млрд руб.

📈В блоке финансовых статей отметим увеличение финансовых доходов на 49,3% до 875 млн руб., что связано с увеличением выданных компанией займов. Финансовые расходы компании сократились на 7,1% до 2,1 млрд руб. на фоне удешевления стоимости обслуживания долга.

💰В итоге чистая прибыль ОГК-2 увеличилась на 19,5% до 14,4 млрд руб.

🧐По итогам внесения фактических данных мы повысили прогноз финансовых показателей текущего года в связи с более высокими доходами от продажи мощности. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼По нашим оценкам, акции компании торгуются с P/E 2021 около 4 и продолжают входить в состав наших портфелей.

#блогофорум #огк2 #ogkb

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

📈Общая выручка компании увеличилась на 17,7% до 104,5 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. При этом отметим, что выручка от реализации теплоэнергии показала снижение на 7,6%, составив 3,3 млрд руб. на фоне существенного снижения полезного отпуска тепла (-11,8%).

📈Операционные расходы компании возросли на 18,8%, составив 85,7 млрд руб., что главным образом, обусловлено, наличием в показателе 1 п/г 2020 г. прибыли, полученной от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо до 48,5 млрд руб. (+29,0%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 28,8% до 7,0 млрд руб. из-за увеличения тарифов на электроэнергию.

📉В отчетном периоде компания признала убыток от обесценения финансовых активов в размере 317,0 млн руб. В итоге операционная прибыль ОГК-2 увеличилась на 19,9%, составив 19,2 млрд руб.

📈В блоке финансовых статей отметим увеличение финансовых доходов на 49,3% до 875 млн руб., что связано с увеличением выданных компанией займов. Финансовые расходы компании сократились на 7,1% до 2,1 млрд руб. на фоне удешевления стоимости обслуживания долга.

💰В итоге чистая прибыль ОГК-2 увеличилась на 19,5% до 14,4 млрд руб.

🧐По итогам внесения фактических данных мы повысили прогноз финансовых показателей текущего года в связи с более высокими доходами от продажи мощности. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼По нашим оценкам, акции компании торгуются с P/E 2021 около 4 и продолжают входить в состав наших портфелей.

#блогофорум #огк2 #ogkb

{kind=link}

🔥 ❗️ Совет директоров УК Арсагера на заседании, состоявшемся 09.11.2021 года, принял решение о снижении вознаграждения управляющей компании ❗️

🟠 Арсагера — фонд акций с 2,25 ⬇️ до 1,90 в % от среднегодовой СЧА фонда, максимальный общий размер вознаграждений и расходов будет составлять не более 1,92% от среднегодовой СЧА фонда;

🟠 Арсагера — акции 6.4 с 2,25 ⬇️ до 1,90 в % от среднегодовой СЧА фонда, максимальный общий размер вознаграждений и расходов будет составлять не более 1,92% от среднегодовой СЧА фонда;

🟠 Арсагера — фонд смешанных инвестиций с 1,38 ⬇️ до 1,20 в % от среднегодовой СЧА фонда, максимальный общий размер вознаграждений и расходов будет составлять не более 1,22% от среднегодовой СЧА фонда.

⚠️ Новые размеры вознаграждений будут действовать с даты регистрации Банком России изменений в правила фондов.

#новости #комиссии

🟠 Арсагера — фонд акций с 2,25 ⬇️ до 1,90 в % от среднегодовой СЧА фонда, максимальный общий размер вознаграждений и расходов будет составлять не более 1,92% от среднегодовой СЧА фонда;

🟠 Арсагера — акции 6.4 с 2,25 ⬇️ до 1,90 в % от среднегодовой СЧА фонда, максимальный общий размер вознаграждений и расходов будет составлять не более 1,92% от среднегодовой СЧА фонда;

🟠 Арсагера — фонд смешанных инвестиций с 1,38 ⬇️ до 1,20 в % от среднегодовой СЧА фонда, максимальный общий размер вознаграждений и расходов будет составлять не более 1,22% от среднегодовой СЧА фонда.

⚠️ Новые размеры вознаграждений будут действовать с даты регистрации Банком России изменений в правила фондов.

#новости #комиссии

{kind=link}

❺ X5 Retail Group N.V. (FIVE). Итоги 9 мес. 2021 г.: Продолжающийся кратный рост онлайн-сервисов

Группа X5 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈В отчетном периоде количество магазинов выросло на 7,5% до 18 648 шт. При этом число магазинов сетей «Пятерочка» и «Перекресток» росло примерно с одинаковым темпом - свыше 7%, в то время как число гипермаркетов сети «Карусель» продолжило сокращаться и снизилось на 40,4% до 34 шт. Общая торговая площадь увеличилась почти на 7% до 8 212 тыс. м2.

📈Совокупная выручка компании выросла 10,2% и составила 1,6 трлн руб. на фоне роста числа магазинов, а также увеличения сопоставимого трафика на 1,5% и роста среднего чека на 2,1%. При этом выручка от деятельности онлайн-сервисов продолжила расти с опережающими темпами: доходы от сервиса Vprok.ru Perekrestok выросли более чем в полтора раза в связи с расширением ассортимента и роста числа новых покупателей, доходы от сервисов экспресс-доставки - более чем в 6 раз в связи с выходом в новые регионы, доходы от сервиса постаматов 5Post – более чем в 4 раза на фоне расширения сети доставки и заключения новых партнерств. В результате онлайн-продажи показали двукратный рост и составили 31,7 млрд руб., а их доля в общем объеме продаж увеличилась с 0,8% до 2%.

📈Валовая прибыль увеличилась на 12,4% и составила 411,8 млрд руб., а валовая маржа возросла 25,3% до 25,8% благодаря благоприятному продуктовому миксу в связи с аномальной жарой в летний период и более низкому уровню промо-активности. В то же время у компании выросли логистические расходы в связи с повышенной конкуренцией за персонал ввиду COVID.

📈Коммерческие и управленческие расходы показали рост на 15,6% до 339,5 млрд руб. на фоне роста затрат на персонал из-за индексации зарплат, прочих затрат из-за повышения расходов на услуги курьеров для экспресс-доставки и расходов на услуги третьих сторон в связи с нормализацией маркетинговых расходов после 2020 года. В итоге операционная прибыль возросла на 5,4% и достигла 89,5 млрд руб., при этом ее рентабельность снизилась с 5,9% до 5,6%.

🏋️♂️Чистые финансовые расходы не претерпели существенных изменений и составили 42,3 млрд руб.: с одной стороны, возросла стоимость долга на фоне повышения уровня процентных ставок, с другой стороны, компании удалось снизить процентные выплаты по арендным обязательствам благодаря более выгодным условиям договоров аренды. Положительные курсовые разницы составили 698 млн руб. против отрицательного значения в 4,5 млрд руб. годом ранее.

💰 В итоге чистая прибыль выросла на 30,7% и достигла 34,8 млрд руб.

📌Отметим, что в конце октября компания провела День Инвестора. X5 ожидает, что ее доходы будут расти с CAGR свыше 12% в течение 2021-2024гг., при этом рентабельность EBITDA останется на уровне выше 7% : уровень маржи зрелых бизнесов на уровне более 8% будет частично компенсирован низкой маржинальностью «Чижика» в связи с активным развитием сети. 🚏 Ожидается открытие нескольких сотен магазинов «Чижик» в 2022г. и до 3000 точек в течение следующих трех лет. В рамках географической экспансии планируется охватить все города-миллионники за исключением тех, где на X-FIVE уже наложены ограничения ФАС. Кроме того, в следующем году будет проведена работа по оптимизации собственной цепочки логистических поставок сети «Чижик».

💸Компания также озвучила намерение выплатить дивиденды по итогам года в размере 50 млрд руб., при этом она не исключает, что может выплатить акционерам и свыше этой суммы.

🧐По итогам вышедшей отчетности и стратегии развития мы немного понизили ожидаемый уровень выручки от сервисов Vprok.ru и 5Post, и число открытий офлайн-магазинов «Пятерочка», а также повысили уровень валовой и операционной маржи по итогам года. Несмотря на небольшие изменения в модели, потенциальная доходность выросла на 7,7 п.п. в связи со смещением срока выхода на Биссектрису Арсагеры с 2023 на 2027г.

⛔️На данный момент расписки компании торгуются исходя из P/E 2021 около 14 и P/BV 2021 около 7 не входят в число наших приоритетов.

#five #блогофорум #x5retailgroup

Группа X5 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈В отчетном периоде количество магазинов выросло на 7,5% до 18 648 шт. При этом число магазинов сетей «Пятерочка» и «Перекресток» росло примерно с одинаковым темпом - свыше 7%, в то время как число гипермаркетов сети «Карусель» продолжило сокращаться и снизилось на 40,4% до 34 шт. Общая торговая площадь увеличилась почти на 7% до 8 212 тыс. м2.

📈Совокупная выручка компании выросла 10,2% и составила 1,6 трлн руб. на фоне роста числа магазинов, а также увеличения сопоставимого трафика на 1,5% и роста среднего чека на 2,1%. При этом выручка от деятельности онлайн-сервисов продолжила расти с опережающими темпами: доходы от сервиса Vprok.ru Perekrestok выросли более чем в полтора раза в связи с расширением ассортимента и роста числа новых покупателей, доходы от сервисов экспресс-доставки - более чем в 6 раз в связи с выходом в новые регионы, доходы от сервиса постаматов 5Post – более чем в 4 раза на фоне расширения сети доставки и заключения новых партнерств. В результате онлайн-продажи показали двукратный рост и составили 31,7 млрд руб., а их доля в общем объеме продаж увеличилась с 0,8% до 2%.

📈Валовая прибыль увеличилась на 12,4% и составила 411,8 млрд руб., а валовая маржа возросла 25,3% до 25,8% благодаря благоприятному продуктовому миксу в связи с аномальной жарой в летний период и более низкому уровню промо-активности. В то же время у компании выросли логистические расходы в связи с повышенной конкуренцией за персонал ввиду COVID.

📈Коммерческие и управленческие расходы показали рост на 15,6% до 339,5 млрд руб. на фоне роста затрат на персонал из-за индексации зарплат, прочих затрат из-за повышения расходов на услуги курьеров для экспресс-доставки и расходов на услуги третьих сторон в связи с нормализацией маркетинговых расходов после 2020 года. В итоге операционная прибыль возросла на 5,4% и достигла 89,5 млрд руб., при этом ее рентабельность снизилась с 5,9% до 5,6%.

🏋️♂️Чистые финансовые расходы не претерпели существенных изменений и составили 42,3 млрд руб.: с одной стороны, возросла стоимость долга на фоне повышения уровня процентных ставок, с другой стороны, компании удалось снизить процентные выплаты по арендным обязательствам благодаря более выгодным условиям договоров аренды. Положительные курсовые разницы составили 698 млн руб. против отрицательного значения в 4,5 млрд руб. годом ранее.

💰 В итоге чистая прибыль выросла на 30,7% и достигла 34,8 млрд руб.

📌Отметим, что в конце октября компания провела День Инвестора. X5 ожидает, что ее доходы будут расти с CAGR свыше 12% в течение 2021-2024гг., при этом рентабельность EBITDA останется на уровне выше 7% : уровень маржи зрелых бизнесов на уровне более 8% будет частично компенсирован низкой маржинальностью «Чижика» в связи с активным развитием сети. 🚏 Ожидается открытие нескольких сотен магазинов «Чижик» в 2022г. и до 3000 точек в течение следующих трех лет. В рамках географической экспансии планируется охватить все города-миллионники за исключением тех, где на X-FIVE уже наложены ограничения ФАС. Кроме того, в следующем году будет проведена работа по оптимизации собственной цепочки логистических поставок сети «Чижик».

💸Компания также озвучила намерение выплатить дивиденды по итогам года в размере 50 млрд руб., при этом она не исключает, что может выплатить акционерам и свыше этой суммы.

🧐По итогам вышедшей отчетности и стратегии развития мы немного понизили ожидаемый уровень выручки от сервисов Vprok.ru и 5Post, и число открытий офлайн-магазинов «Пятерочка», а также повысили уровень валовой и операционной маржи по итогам года. Несмотря на небольшие изменения в модели, потенциальная доходность выросла на 7,7 п.п. в связи со смещением срока выхода на Биссектрису Арсагеры с 2023 на 2027г.

⛔️На данный момент расписки компании торгуются исходя из P/E 2021 около 14 и P/BV 2021 около 7 не входят в число наших приоритетов.

#five #блогофорум #x5retailgroup

{kind=link}

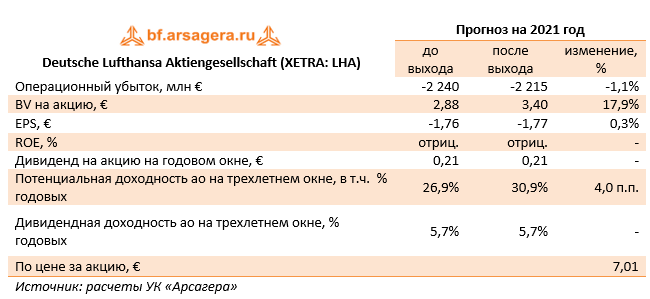

🛩 Deutsche Lufthansa(XETRA: LHA). Итоги 9 мес. 2021 г.

Концерн Deutsche Lufthansa AG раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 г.

🏋️♂️Совокупная выручка компании практически осталась на прошлогоднем уровне, составив около €11 млрд.

С финансовым показателям по каждому сегменту можно ознакомиться по ссылке

🔎Обратимся к консолидированным финансовым показателям компании.

❌Результаты отчетного периода продолжают находиться под влиянием пандемии коронавируса, фактически парализовавшей индустрию авиаперевозок. Масштабные ограничения на перелеты, вероятно, будут сняты позже, чем первоначально ожидалось. При этом в некоторых сегментах есть незначительные улучшения в части рентабельности деятельности. Консолидированный чистый убыток составил €1,9 млрд., снизившись на 66,4% по сравнению с прошлым годом.

🔮По итогам текущего года, согласно заявлениям менеджмента, убытки должны быть значительно меньше, чем в прошлом. В четвертом квартале ожидается дальнейшее непрерывное увеличение пропускной способности и увеличение числа пассажиров, что обусловлено, в частности, высоким спросом на европейские перевозки, возобновлением открытия дополнительных рынков дальних перевозок (особенно в Северной Америке) и спросом на деловые поездки, который в последнее время растет. Компания сохраняет ожидания по выходу в текущем году на уровень 40% загрузки 2019, а в следующем планирует довести этот показатель до 70%.

🤗 Добавим также, что Lufthansa планирует вывести государство из числа своих совладельцев путем увеличения капитала на €2,14 млрд евро и возвращения государственной антикризисной помощи, полученной в период пандемии. При этом €1,5 млрд из использованных €2,5 млрд денег уже выплачены.

🧐 По итогам вышедшей отчетности мы оставили прогноз ожидаемого убытка текущего года без изменений, при этом улучшив показатели прибыли последующих лет. В результате потенциальная доходность акций компании несколько возросла.

💼Акции компании продолжают входить в число наших приоритетов в секторе «Транспорт».

#блогофорум #LHA #DeutscheLufthansa

Концерн Deutsche Lufthansa AG раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 г.

🏋️♂️Совокупная выручка компании практически осталась на прошлогоднем уровне, составив около €11 млрд.

С финансовым показателям по каждому сегменту можно ознакомиться по ссылке

🔎Обратимся к консолидированным финансовым показателям компании.

❌Результаты отчетного периода продолжают находиться под влиянием пандемии коронавируса, фактически парализовавшей индустрию авиаперевозок. Масштабные ограничения на перелеты, вероятно, будут сняты позже, чем первоначально ожидалось. При этом в некоторых сегментах есть незначительные улучшения в части рентабельности деятельности. Консолидированный чистый убыток составил €1,9 млрд., снизившись на 66,4% по сравнению с прошлым годом.

🔮По итогам текущего года, согласно заявлениям менеджмента, убытки должны быть значительно меньше, чем в прошлом. В четвертом квартале ожидается дальнейшее непрерывное увеличение пропускной способности и увеличение числа пассажиров, что обусловлено, в частности, высоким спросом на европейские перевозки, возобновлением открытия дополнительных рынков дальних перевозок (особенно в Северной Америке) и спросом на деловые поездки, который в последнее время растет. Компания сохраняет ожидания по выходу в текущем году на уровень 40% загрузки 2019, а в следующем планирует довести этот показатель до 70%.

🤗 Добавим также, что Lufthansa планирует вывести государство из числа своих совладельцев путем увеличения капитала на €2,14 млрд евро и возвращения государственной антикризисной помощи, полученной в период пандемии. При этом €1,5 млрд из использованных €2,5 млрд денег уже выплачены.

🧐 По итогам вышедшей отчетности мы оставили прогноз ожидаемого убытка текущего года без изменений, при этом улучшив показатели прибыли последующих лет. В результате потенциальная доходность акций компании несколько возросла.

💼Акции компании продолжают входить в число наших приоритетов в секторе «Транспорт».

#блогофорум #LHA #DeutscheLufthansa

{kind=link}

🚘 Mitsubishi UFJ Financial Group, Inc. (MUFG) Итоги 1 п/г 2021 года

Диверсифицированный банковский холдинг Mitsubishi UFJ Financial Group выпустил отчетность за первое полугодие 2021 финансового года, завершающегося 31 марта 2022 года.

📈 В отчетном периоде чистые процентные доходы банка увеличились на 2,7% до ¥992,4 млрд. Это произошло на фоне опережающего снижения процентных расходов. Чистая процентная маржа, по нашим расчетам, осталась на прежнем уровне - 0,55%.

Чистые доходы от торговых операций сократились на 39,7% до ¥117,7 млрд, во многом, вследствие сокращения прибыли от операций с долговыми ценными бумагами. Чистые комиссионные доходы выросли на 15,3%, составив ¥673,2 млрд, на фоне увеличения продаж инвестиционных продуктов на японском рынке. Прочие непроцентные доходы сократились на 47,7% до ¥ 125,9 млрд. Положительное сальдо прочих доходов и расходов в размере ¥338,7 млрд было обусловлено роспуском части резервов на возможные потери по кредитам.

Операционные расходы сократились на 0,5%, составив ¥1 333,6 млрд, а их отношение к доходам возросло на 3,8 п.п. до 67,8%. Эффективная налоговая ставка сократилась с 23,1% до 21,4%. В итоге чистая прибыль выросла сразу на 77,3%, составив ¥781,4 млрд. Помимо восстановления резервов указанный рост был обусловлен доходами от долевого участия, главным образом, в Morgan Stanley (¥227,0 млрд).

📈Говоря о балансовых показателях, отметим увеличение собственных средств на 6,1% до ¥14 432 млн. Кредитный портфель банковской группы сократился на 3,9% до ¥104,3 млрд, а средства клиентов прибавили 5,2%, достигнув ¥212,3 млрд. В отчетном периоде зафиксировано незначительное ухудшение по такому показателю, как доля неработающих кредитов (0,08 п.п.).

📈Одновременно с выходом отчетности Mitsubishi UFJ Financial повысила свои ориентиры по чистой прибыли на текущий финансовый год – с ¥850 млрд до ¥1 050 млрд. Прогнозируемые дивиденды составят 28 ¥ на акцию. Согласно среднесрочному бизнес-плану к концу 2023 финансового года целевыми уровнями для группы являются значения ROE – 7,5%, коэффициент достаточности собственного капитала – 9,5-10%, чистая прибыль – ¥ 1 трлн.

📌Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60%.

🧐 Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы не стали вносить существенных изменений в модель компании.

💼 В настоящий момент расписки группы торгуются исходя из P/E 2021 около 7,5 и P/BV 2021 около 0,4 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#Mitsubishi #MUFG #блогофорум

Диверсифицированный банковский холдинг Mitsubishi UFJ Financial Group выпустил отчетность за первое полугодие 2021 финансового года, завершающегося 31 марта 2022 года.

📈 В отчетном периоде чистые процентные доходы банка увеличились на 2,7% до ¥992,4 млрд. Это произошло на фоне опережающего снижения процентных расходов. Чистая процентная маржа, по нашим расчетам, осталась на прежнем уровне - 0,55%.

Чистые доходы от торговых операций сократились на 39,7% до ¥117,7 млрд, во многом, вследствие сокращения прибыли от операций с долговыми ценными бумагами. Чистые комиссионные доходы выросли на 15,3%, составив ¥673,2 млрд, на фоне увеличения продаж инвестиционных продуктов на японском рынке. Прочие непроцентные доходы сократились на 47,7% до ¥ 125,9 млрд. Положительное сальдо прочих доходов и расходов в размере ¥338,7 млрд было обусловлено роспуском части резервов на возможные потери по кредитам.

Операционные расходы сократились на 0,5%, составив ¥1 333,6 млрд, а их отношение к доходам возросло на 3,8 п.п. до 67,8%. Эффективная налоговая ставка сократилась с 23,1% до 21,4%. В итоге чистая прибыль выросла сразу на 77,3%, составив ¥781,4 млрд. Помимо восстановления резервов указанный рост был обусловлен доходами от долевого участия, главным образом, в Morgan Stanley (¥227,0 млрд).

📈Говоря о балансовых показателях, отметим увеличение собственных средств на 6,1% до ¥14 432 млн. Кредитный портфель банковской группы сократился на 3,9% до ¥104,3 млрд, а средства клиентов прибавили 5,2%, достигнув ¥212,3 млрд. В отчетном периоде зафиксировано незначительное ухудшение по такому показателю, как доля неработающих кредитов (0,08 п.п.).

📈Одновременно с выходом отчетности Mitsubishi UFJ Financial повысила свои ориентиры по чистой прибыли на текущий финансовый год – с ¥850 млрд до ¥1 050 млрд. Прогнозируемые дивиденды составят 28 ¥ на акцию. Согласно среднесрочному бизнес-плану к концу 2023 финансового года целевыми уровнями для группы являются значения ROE – 7,5%, коэффициент достаточности собственного капитала – 9,5-10%, чистая прибыль – ¥ 1 трлн.

📌Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60%.

🧐 Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы не стали вносить существенных изменений в модель компании.

💼 В настоящий момент расписки группы торгуются исходя из P/E 2021 около 7,5 и P/BV 2021 около 0,4 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#Mitsubishi #MUFG #блогофорум

{kind=link}

💉 Pfizer Inc. (PFE) Итоги 9 мес. 2021 года

Компания Pfizer Inc. опубликовала отчетность по итогам 9 мес. 2021 г.

📈Общая выручка компании подскочила почти вдвое, составив $57,7 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В результате доходы от продажи вакцин подскочили более чем в шесть раз, составив $28,7 млрд, из которых $24,3 млрд пришлось на продажу вакцины от коронавируса.

📈Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов), Inlyta (лечение распространенного почечно-клеточного рака), Xtandi (терапия метастатического рака предстательной железы), а также рост доходов в сегменте госпитальной терапии. Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита).

В географическом разрезе 39% выручки пришлось на американский рынок и 61% на другие страны.

📈Операционные расходы компании прибавили 62,5% и составили $36,7 млрд.

📈Себестоимость продаж выросла более чем в два раза до $21,2 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, неблагоприятного влияния изменения валютных курсов, а также увеличения объемов продаж менее маржинальной продукции.

📈Коммерческие и административные расходы увеличились на 9,7% до $8,6 млрд на фоне роста затрат на продукты по нескольким терапевтическим категориям, связанных с возвращением к традиционным уровням активности.

📈Расходы на НИОКР увеличились на 30,9% до $7,9 млрд вследствие роста затрат, связанных с разработкой BNT162b2 и терапевтических средств для лечения COVID-19, а также расходов, связанных с приобретением ряда активов, завершившихся во втором квартале текущего года.

📈Амортизация нематериальных активов возросла на 7,9% до $2,8 млрд, в основном, в результате амортизации прав на вакцину BNT162b2.

📈Прочие статьи доходов обеспечили $3,7 млрд прибыли против убытка годом ранее. Отсутствие в отчетном периоде обесценения активов, отраженное компанией годом ранее, было усилено доходами от инвестиций в BioNTech и Cerevel Therapeutics, LLC, а также доходами от деятельности Consumer Healthcare JV (СП с GlaxoSmithKline), прибылью от продажи некоторых активов и отчислениями роялти. Указанные выгоды были частично нивелированы зарезервированными суммами в размере $345 млн по действующим судебным процессам.

💰В итоге чистая прибыль от продолжающейся деятельности выросла в три раза до $18,6 млрд. С учетом прошлогоднего результата от прекращенной деятельности (прибыль $2,3 млрд), связанного с выделением подразделения Upjohn и его последующего объединения с американской компанией Mylan, в результате которого была создана компания Viatris - один из мировых лидеров по производству дженериков – рост чистой прибыли оказался чуть скромнее – в 2,2 раза.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и будущие годы, отразив больший объем доходов по направлению вакцин. В результате потенциальная доходность акций несколько возросла.

💼Акции Pfizer торгуются исходя из P/E 2021 г. около 13 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#Pfizer #PFE #блогофорум

Компания Pfizer Inc. опубликовала отчетность по итогам 9 мес. 2021 г.

📈Общая выручка компании подскочила почти вдвое, составив $57,7 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В результате доходы от продажи вакцин подскочили более чем в шесть раз, составив $28,7 млрд, из которых $24,3 млрд пришлось на продажу вакцины от коронавируса.

📈Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов), Inlyta (лечение распространенного почечно-клеточного рака), Xtandi (терапия метастатического рака предстательной железы), а также рост доходов в сегменте госпитальной терапии. Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита).

В географическом разрезе 39% выручки пришлось на американский рынок и 61% на другие страны.

📈Операционные расходы компании прибавили 62,5% и составили $36,7 млрд.