#музыкальные_стулья

На примере европейского долгового рынка: стульев скорее всего не хватит Италии, с также её давним коллегам по PIIGS

На примере европейского долгового рынка: стульев скорее всего не хватит Италии, с также её давним коллегам по PIIGS

Telegram

Khtrader

#италия #облигации #доходность #кризис #финансы #экономика

🔘Доходность гособлигаций Италии выросла к уровню 2018 года (т. е. идёт распродажа гособлигаций), именно госдолг Италии, а также Греции, под угрозой дефолта в цикле ужесточения денежно-кредитной…

🔘Доходность гособлигаций Италии выросла к уровню 2018 года (т. е. идёт распродажа гособлигаций), именно госдолг Италии, а также Греции, под угрозой дефолта в цикле ужесточения денежно-кредитной…

Forwarded from TruEcon

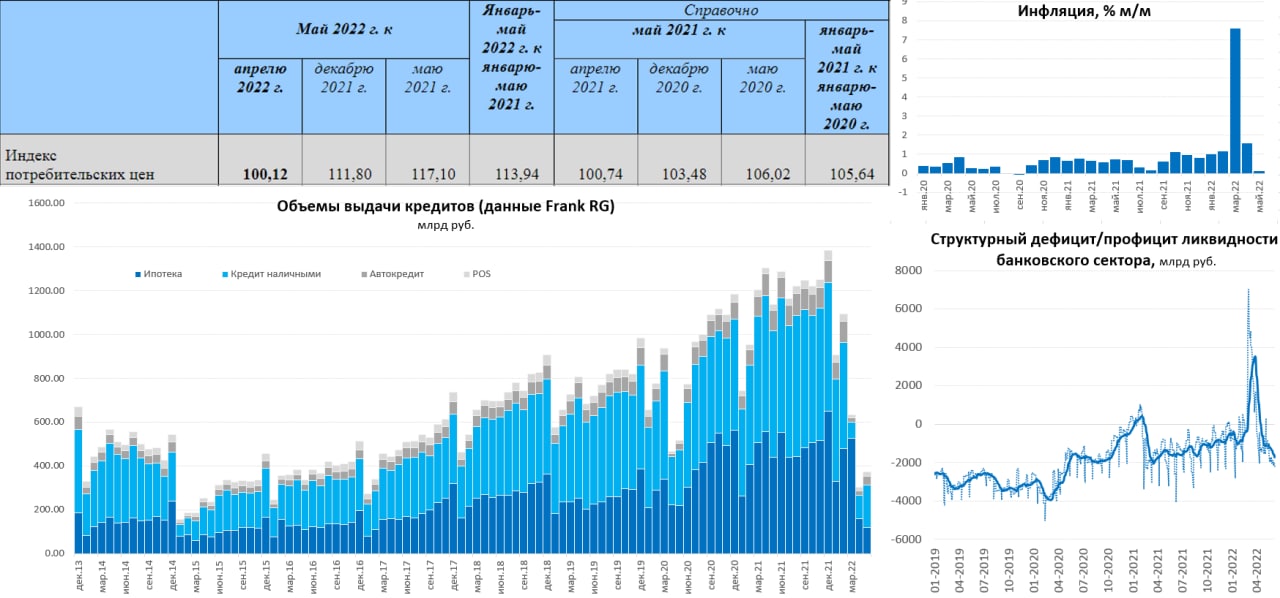

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

{kind=link}

Коллеги отжигают: только рецессия спасет экономику от кризиса!?

——————

На мой взгляд, только рецессия спасет мировую экономику от полноценного кризиса, а из рецессии как-то потом выпутаются!

————————

Шта?)) Это даже лучше, чем "эвакуация в плен" 😆😂

——————

На мой взгляд, только рецессия спасет мировую экономику от полноценного кризиса, а из рецессии как-то потом выпутаются!

————————

Шта?)) Это даже лучше, чем "эвакуация в плен" 😆😂

Telegram

Khtrader

#рынки #стагфляция #дкп #фрс #рецессия #кризис

🔘На финансовом рынке продолжаются стагфляционные настроения: сырьевой индекс (CRB) остается на локальных максимумах (синяя), а цены на акции (S&P500) падают и сегодня переписали минимумы мая.

🔘Послезавтра…

🔘На финансовом рынке продолжаются стагфляционные настроения: сырьевой индекс (CRB) остается на локальных максимумах (синяя), а цены на акции (S&P500) падают и сегодня переписали минимумы мая.

🔘Послезавтра…

Forwarded from TruEcon

#ЕС #Великобритания #инфляция #Кризис #экспорт

Европа - дефициты и инфляция

Британия: провал текущего счета. В первом квартале дефицит текущего счета платёжного баланса достиг £51.7, или рекордные, за послевоенный период 8.3% ВВП. Британия в принципе дефицитная экономика, но это только первый квартал, дальше будет хуже, учитывая, что все, кроме торговли услугами, отрицательное.

Германия: цены на импорт продолжили расти. Хотя в мае было не так дико, как в предыдущие месяцы, но все же 0.9% м/м и 30.6% г/г – это чуть ниже недавнего апрельского рекорда. Немного присели цены на газ и металлы, хотя июньское газовое ралли снова приведет к скачку (цены на газ в ЕС опять выросли до $1.6 тыс. м3), без нефти и нефтепродуктов цены за год выросли на 26.2%. Экспортные цены выросли на 0.6% м/м и 15.9% г/г – немецкая продукция будет дорожать, усиливая импортную инфляцию для других стран, конкурентоспособность падать. Хотя, конечно, это будет компенсироваться падением курса евро частично.

Франция: потребительская инфляция поставила новый рекорд 0.7% м/м и 5.8% г/г – рекорд с 1991 года. Продукты питания подорожали на 5.7% г/г, после 4.3% г/г в апреле, но основной виновник -это энергия 33.1% г/г. Хоть Франция и не так энергозависима как другие страны, но проблемы в атомной энергетике резко усугубляют ситуацию. Хотя правительство разными способами сглаживает инфляционную ситуацию, но пики инфляции здесь могут быть скорее только во втором полугодии.

В целом для евровалют ситуация, конечно, печальна – огромный рост внешних дефицитов при рекордной инфляции.

@truecon

Европа - дефициты и инфляция

Британия: провал текущего счета. В первом квартале дефицит текущего счета платёжного баланса достиг £51.7, или рекордные, за послевоенный период 8.3% ВВП. Британия в принципе дефицитная экономика, но это только первый квартал, дальше будет хуже, учитывая, что все, кроме торговли услугами, отрицательное.

Германия: цены на импорт продолжили расти. Хотя в мае было не так дико, как в предыдущие месяцы, но все же 0.9% м/м и 30.6% г/г – это чуть ниже недавнего апрельского рекорда. Немного присели цены на газ и металлы, хотя июньское газовое ралли снова приведет к скачку (цены на газ в ЕС опять выросли до $1.6 тыс. м3), без нефти и нефтепродуктов цены за год выросли на 26.2%. Экспортные цены выросли на 0.6% м/м и 15.9% г/г – немецкая продукция будет дорожать, усиливая импортную инфляцию для других стран, конкурентоспособность падать. Хотя, конечно, это будет компенсироваться падением курса евро частично.

Франция: потребительская инфляция поставила новый рекорд 0.7% м/м и 5.8% г/г – рекорд с 1991 года. Продукты питания подорожали на 5.7% г/г, после 4.3% г/г в апреле, но основной виновник -это энергия 33.1% г/г. Хоть Франция и не так энергозависима как другие страны, но проблемы в атомной энергетике резко усугубляют ситуацию. Хотя правительство разными способами сглаживает инфляционную ситуацию, но пики инфляции здесь могут быть скорее только во втором полугодии.

В целом для евровалют ситуация, конечно, печальна – огромный рост внешних дефицитов при рекордной инфляции.

@truecon

#вестисполейАрмагеддонщины

Настало время удивительных историй - то есть трезвого осмысления почему ВВП США раньше рос, а теперь вдруг и перестал.

Все оказалось как обычно проще некуда: чистый прирост рабочей силы выше прироста населения за счет миграции, плюс приток капитала. Этот рецепт процветания известен, в принципе, еще с Древневавилонского царства. На такой базе можно чудить сколько угодно и с инновациями в "единороги", и с ESG, и с гендерным разнообразием. И кстати с либертарианством.

А сейчас выясняется что "Для США теперь важно, чтобы государственное присутствие в экономике увеличивалось, а не снижалось.", что кстати также укладывается в стандартную схему: экономические свободы и всякое дерегулирование - это следствие, а не причина процветания. Как процветание заканчивается, так и цирк уезжает.

Настало время удивительных историй - то есть трезвого осмысления почему ВВП США раньше рос, а теперь вдруг и перестал.

Все оказалось как обычно проще некуда: чистый прирост рабочей силы выше прироста населения за счет миграции, плюс приток капитала. Этот рецепт процветания известен, в принципе, еще с Древневавилонского царства. На такой базе можно чудить сколько угодно и с инновациями в "единороги", и с ESG, и с гендерным разнообразием. И кстати с либертарианством.

А сейчас выясняется что "Для США теперь важно, чтобы государственное присутствие в экономике увеличивалось, а не снижалось.", что кстати также укладывается в стандартную схему: экономические свободы и всякое дерегулирование - это следствие, а не причина процветания. Как процветание заканчивается, так и цирк уезжает.

Telegram

Бегларян-Капитал

#кризис

✔️В минувшие выходные, в рамках форума организованного Нью-Йоркским Экономическим Клубом финансовые умы из числа бывших топ-менеджеров крупнейших американских инвестбанков обсуждали перспективы развития своей страны.

Привлекло меня это мероприятие…

✔️В минувшие выходные, в рамках форума организованного Нью-Йоркским Экономическим Клубом финансовые умы из числа бывших топ-менеджеров крупнейших американских инвестбанков обсуждали перспективы развития своей страны.

Привлекло меня это мероприятие…

#поменяйте_керенки

Когда-то давно, ещё в прошлом веке бытовал такой трейдерский мем: фунт лучше продавать. Родился он вероятнее всего под влиянием нескольких резких девальваций фунта стерлингов в ХХ веке и подзабытой но эпичной игры Сороса против фунта в 1982 году. Нынче же фунт первый из резервных валют официально перешагнул 10% рубеж инфляции. И его наверное тоже будут продавать по привычке. Коллеги даже ожидают 13-15% к концу года в чем мы с ними целом солидарны. А так всп идёт по плану. Периферия мировой экономики уже с двузначной инфляцией, на очереди евро, доллар, юань и возможно иена. Вопрос только когда именно официальные власти это признают (по факту больше 10% везде уже давно)

Когда-то давно, ещё в прошлом веке бытовал такой трейдерский мем: фунт лучше продавать. Родился он вероятнее всего под влиянием нескольких резких девальваций фунта стерлингов в ХХ веке и подзабытой но эпичной игры Сороса против фунта в 1982 году. Нынче же фунт первый из резервных валют официально перешагнул 10% рубеж инфляции. И его наверное тоже будут продавать по привычке. Коллеги даже ожидают 13-15% к концу года в чем мы с ними целом солидарны. А так всп идёт по плану. Периферия мировой экономики уже с двузначной инфляцией, на очереди евро, доллар, юань и возможно иена. Вопрос только когда именно официальные власти это признают (по факту больше 10% везде уже давно)

Telegram

TruEcon

#инфляция #Великобритания #экономика #Кризис

UK: двузначная инфляция официально

Британская инфляция продолжает ставить рекорд за рекордом, в июле индекс потребительских цен прибавил еще 0.6% м/м, а годовая динамика достигла 10.1%. Стремительно летят…

UK: двузначная инфляция официально

Британская инфляция продолжает ставить рекорд за рекордом, в июле индекс потребительских цен прибавил еще 0.6% м/м, а годовая динамика достигла 10.1%. Стремительно летят…

#поменяйте_керенки

Как инфляция может быть 8-9% в годовом выражении, если цены на энергию год к году удвоились? И все остальное подорожало точно больше. По моему никак.

В любом кризисе есть какие то положительные моменты и я очень надеюсь что одним их них станет реформа экономической статистики. Конечно, начальство абсолютно всех мировых статслужб ждёт отдельный котёл в аду в который кипяток будет подливать лично Василий Леонтьев. Но хочется чтобы и на этом свете что-то поменялось и лучше бы ещё при нашей жизни.

Как инфляция может быть 8-9% в годовом выражении, если цены на энергию год к году удвоились? И все остальное подорожало точно больше. По моему никак.

В любом кризисе есть какие то положительные моменты и я очень надеюсь что одним их них станет реформа экономической статистики. Конечно, начальство абсолютно всех мировых статслужб ждёт отдельный котёл в аду в который кипяток будет подливать лично Василий Леонтьев. Но хочется чтобы и на этом свете что-то поменялось и лучше бы ещё при нашей жизни.

Telegram

TruEcon

#Германия #инфляция #экономика #Кризис

Инфляция: немецкая ракета ушла в космос

В июле цены производителей в Германии улетели на новые максимумы, прирост составил 5.3% м/м, годовая динамика поставила новый рекорд 37.2% г/г, позади максимумы 1970-х, позади…

Инфляция: немецкая ракета ушла в космос

В июле цены производителей в Германии улетели на новые максимумы, прирост составил 5.3% м/м, годовая динамика поставила новый рекорд 37.2% г/г, позади максимумы 1970-х, позади…

#валютная_правда

Коллеги интересно рассуждают про доллар, евро и юань. Правда, посыл о том, что за ростом доллара последует очередное "соглашение Плаза" я не вполне разделяю - все таки тогда стояла задача перенаправить капиталы в Азию из США, а теперь такого и близко нет. Задача ровно противоположная - собрать всё в "семью" и поддержать облигационный рынок США. Но тем интереснее будет понаблюдать за развитием событий. Я не удивлюсь, если они пойдут по схеме опробованной в отношении РФ: заморозка и де факто выборочный дефолт для "тоталитарных режимов" + рыночный кошмаринг для союзников. По идее следующей мишенью должен стать Китай, который как указывают коллеги, половину экспорта и валютной корзины имеет в долларах. Если Китай начнет всерьез сливать баксы, то тут в долларе скорее будет не новое "соглашение Плаза", а аналог обвала фунта 1949 года - резкая и быстрая девальвация по принципу "резать к чертовой матери, не дожидаясь перитонита". те же результаты (~ 50% девальвации), но не за два года, а за пару недель.

Коллеги интересно рассуждают про доллар, евро и юань. Правда, посыл о том, что за ростом доллара последует очередное "соглашение Плаза" я не вполне разделяю - все таки тогда стояла задача перенаправить капиталы в Азию из США, а теперь такого и близко нет. Задача ровно противоположная - собрать всё в "семью" и поддержать облигационный рынок США. Но тем интереснее будет понаблюдать за развитием событий. Я не удивлюсь, если они пойдут по схеме опробованной в отношении РФ: заморозка и де факто выборочный дефолт для "тоталитарных режимов" + рыночный кошмаринг для союзников. По идее следующей мишенью должен стать Китай, который как указывают коллеги, половину экспорта и валютной корзины имеет в долларах. Если Китай начнет всерьез сливать баксы, то тут в долларе скорее будет не новое "соглашение Плаза", а аналог обвала фунта 1949 года - резкая и быстрая девальвация по принципу "резать к чертовой матери, не дожидаясь перитонита". те же результаты (~ 50% девальвации), но не за два года, а за пару недель.

Telegram

TruEcon

#Германия #инфляция #экономика #Кризис

Бундесбанк уже не тот ...

Глава Бундесбанка Йоахим Нагель, не так давно занявший эту позицию, на выходных выдал интервью, где:

✔️ Подтвердил, что текущее замедление инфляции временное и после завершение срока субсидий…

Бундесбанк уже не тот ...

Глава Бундесбанка Йоахим Нагель, не так давно занявший эту позицию, на выходных выдал интервью, где:

✔️ Подтвердил, что текущее замедление инфляции временное и после завершение срока субсидий…

#вестисполейАрмагеддонщины

(ворчит) Крушение рынка, крушение рынка ... упало пока что даже меньше чем на четверть - тоже мне крушение. Но кто додержал шорт, тот заработал отменно

(ворчит) Крушение рынка, крушение рынка ... упало пока что даже меньше чем на четверть - тоже мне крушение. Но кто додержал шорт, тот заработал отменно

Telegram

Khtrader

#долги #облигации #кризис #активы #пузырь #инвестиции #финансы

📍Еще раз о долговом рынке: широкий индекс облигаций от Блумберг за год потерял 23,5% - это крупнейшее крушение глобального рынка облигаций в истории индекса, да и в истории долгового рынка в…

📍Еще раз о долговом рынке: широкий индекс облигаций от Блумберг за год потерял 23,5% - это крупнейшее крушение глобального рынка облигаций в истории индекса, да и в истории долгового рынка в…

#партизанская_макроаналитика

Если в Китае намечается стагфляция и рост ВВП, судя по всему, тормозит до с примерно 6% (до ковида) до 3% (по году выйдет примерно так), то США должны падать минимум на 1-2%. Роста в 1,8-2,6% там просто быть не может - спред 3,5-4 пп. никуда не денется, а в условиях инфляционного кризиса рынок услуг должен сжиматься даже быстрее чем товарный, несмотря на войну на Украине, ограбление Европы и прочие несомненные успехи на поприще американской внешней политики. Так что по США в реальности можно смело говорить об отсутствии роста реального ВВП.

Не там никаких плюс 1,8%, скорее минус 1%

———————

Тут надо, конечно, иметь в виду, что ВВП в Китае рисованный, но рисованный он и в США, причем скорее всего до последнего времени рисовали его в единой логике, поэтому сравнительная динамика вполне объективна. Но времена пошли такие что даже нарисованный ВВП не может показывать рост. Китай видимо смирился, а США не могут себе этого позволить.

Если в Китае намечается стагфляция и рост ВВП, судя по всему, тормозит до с примерно 6% (до ковида) до 3% (по году выйдет примерно так), то США должны падать минимум на 1-2%. Роста в 1,8-2,6% там просто быть не может - спред 3,5-4 пп. никуда не денется, а в условиях инфляционного кризиса рынок услуг должен сжиматься даже быстрее чем товарный, несмотря на войну на Украине, ограбление Европы и прочие несомненные успехи на поприще американской внешней политики. Так что по США в реальности можно смело говорить об отсутствии роста реального ВВП.

Не там никаких плюс 1,8%, скорее минус 1%

———————

Тут надо, конечно, иметь в виду, что ВВП в Китае рисованный, но рисованный он и в США, причем скорее всего до последнего времени рисовали его в единой логике, поэтому сравнительная динамика вполне объективна. Но времена пошли такие что даже нарисованный ВВП не может показывать рост. Китай видимо смирился, а США не могут себе этого позволить.

Telegram

TruEcon

#Китай #экономика #Кризис #розница #производство #инфляция

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое…

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое…

#вестисполейАрмагеддонщины

ОЭСР медленно и боязливо приближается к реальности. Но не так чтобы совсем уж вплотную - рост мирового ВВП еще прогнозируется.

На самом деле, тут нет высокой политики, скорее это трудности с принятием того факта, что наступает кризис.

Собственно, аналогичные проблемы мы видели и с ESG и с "зеленой" энергетикой - по факту уже все случилось, но бюджеты до конца не растрачены и стадию принятия это откладывает. Уж публичные признания точно.

Ну, что ж подождем еще полгода-год. Когда "возврата к росту" не случится нигде, кроме Саудовской Аравии из-за цен на нефть и еще Грузии с Арменией, куда ломанулась новая волна российской эмиграции и создала гевалт и толкотню. Тогда может и МВФ с ОЭСР отпустит немного))

ОЭСР медленно и боязливо приближается к реальности. Но не так чтобы совсем уж вплотную - рост мирового ВВП еще прогнозируется.

На самом деле, тут нет высокой политики, скорее это трудности с принятием того факта, что наступает кризис.

Собственно, аналогичные проблемы мы видели и с ESG и с "зеленой" энергетикой - по факту уже все случилось, но бюджеты до конца не растрачены и стадию принятия это откладывает. Уж публичные признания точно.

Ну, что ж подождем еще полгода-год. Когда "возврата к росту" не случится нигде, кроме Саудовской Аравии из-за цен на нефть и еще Грузии с Арменией, куда ломанулась новая волна российской эмиграции и создала гевалт и толкотню. Тогда может и МВФ с ОЭСР отпустит немного))

Telegram

TruEcon

#Мир #экономика #ВВП #инфляция #Кризис

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.…

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.…

Forwarded from TruEcon

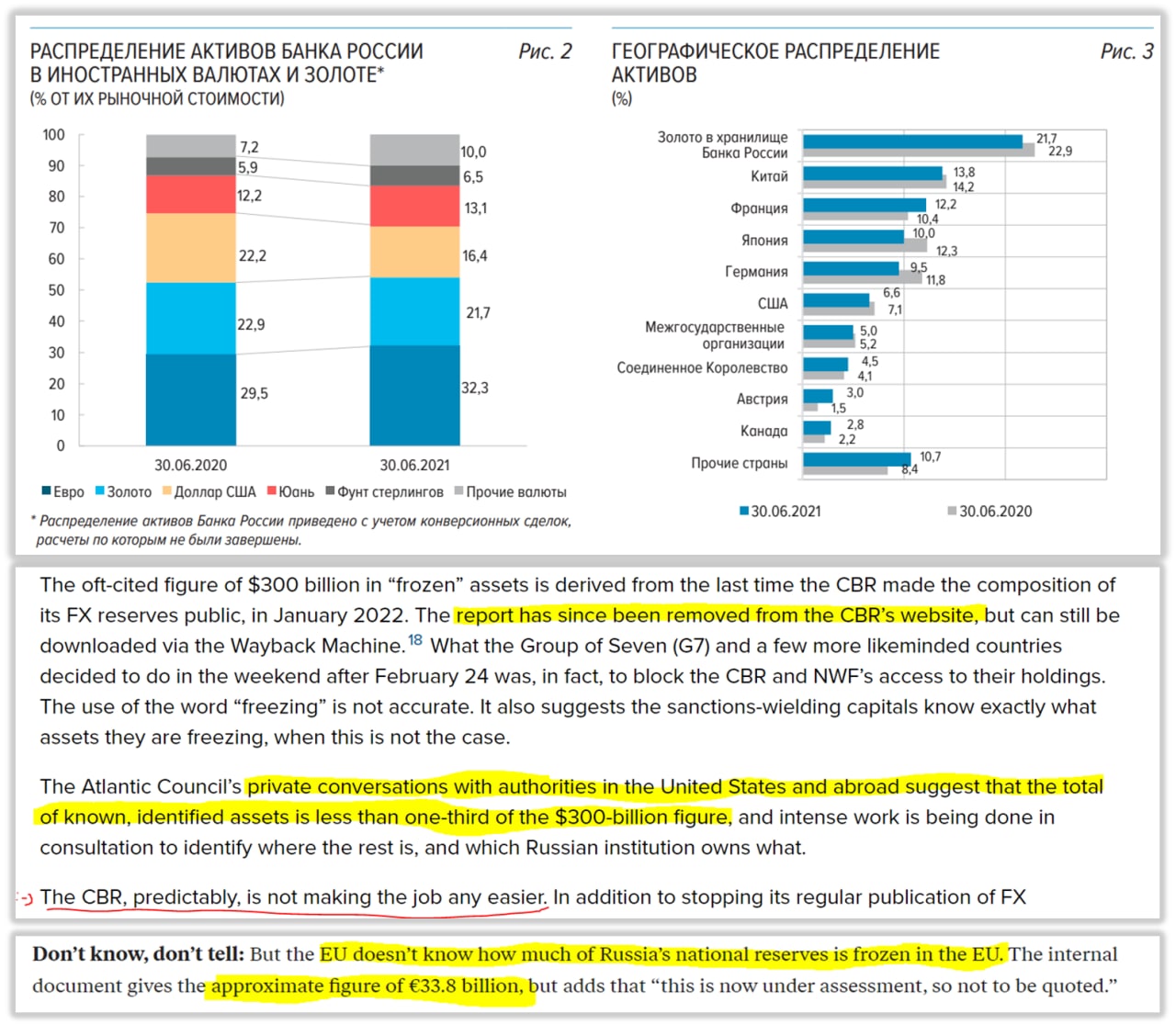

#Россия #резервы #рубль #Кризис

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#поменяйте_керенки

#великая_семилетняя_инфляция

Кстати "подлое неожиданное ускорение инфляции" продолжается. Германия, Франция, Испания, Англия - все потихоньку возвращаются на траекторию роста. Так что всё в рамках прогноза: вторая волна подтверждается почти повсеместно. Китай ещё отстаёт, но думаю к лету нагонит

#великая_семилетняя_инфляция

Кстати "подлое неожиданное ускорение инфляции" продолжается. Германия, Франция, Испания, Англия - все потихоньку возвращаются на траекторию роста. Так что всё в рамках прогноза: вторая волна подтверждается почти повсеместно. Китай ещё отстаёт, но думаю к лету нагонит

Telegram

TruEcon

#Германия #инфляция #еврозона #экономика #ставки #Кризис

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по…

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по…

Forwarded from TruEcon

#банки #ставки #Кризис

То, чего следовало ожидать после обнуления субординированных облигаций Credit Suisse (AT1) - капитал для банков резко подорожал, ставки удвоились с 7.8% до 15.4% и это не предел. Фактически можно говорить о том, что банки практически лишены доступа к рынку капитала и акционерного в том числе. Всё это будет усугублять и без того проблемную ситуацию в банковском секторе...

@truecon

То, чего следовало ожидать после обнуления субординированных облигаций Credit Suisse (AT1) - капитал для банков резко подорожал, ставки удвоились с 7.8% до 15.4% и это не предел. Фактически можно говорить о том, что банки практически лишены доступа к рынку капитала и акционерного в том числе. Всё это будет усугублять и без того проблемную ситуацию в банковском секторе...

@truecon

#вестисполейАрмагеддонщины

По сравнению с нашим финансовым кризисом годичной давности мировой развивается медленнее, но проблемы в системе, видимо, глубже. Поэтому новости про панику в отношении того или иного бака или брокера будут приходить еще долго, вплоть до самогодефолта США лета. Каждый раз будут звучать заверения, что это не угрожает мировой финансовой системе, и по отдельности это действительно не угрожает, но когда перевалит за условный 20-ый случай, психоз все же возьмет своё и тогда уже повалятся как у нас в марте прошлого года - все и сразу.

По сравнению с нашим финансовым кризисом годичной давности мировой развивается медленнее, но проблемы в системе, видимо, глубже. Поэтому новости про панику в отношении того или иного бака или брокера будут приходить еще долго, вплоть до самого

Telegram

Khtrader

#schwab #кризис #банки #финансы #сша

На прошлой неделе произошло еще одно важное событие: стоимость страховки от дефолта (CDS) по компании Charles Schwab Corporation подорожала на 50%. Следует отметить, что это крупнейшая инвестиционная компания, которая…

На прошлой неделе произошло еще одно важное событие: стоимость страховки от дефолта (CDS) по компании Charles Schwab Corporation подорожала на 50%. Следует отметить, что это крупнейшая инвестиционная компания, которая…

Forwarded from TruEcon

#США #банки #ставки #ФРС #Кризис

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясьвпарить привлечь к спасению "...больше сторон, включая банки и частные инвестиционные компании...", но, похоже, желающих (после того как туда уже на $30 млрд вляпался JPM и Ко по просьбе Йеллен) не так много, в итоге обсуждается, что банк перейдет к FDIC. Правда баланс FDIC не резиновый - нужно тогда быстро продать портфель ($173 млрд) с дисконтами и принять убытки...

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Йеллен, Пауэлл и FDIC снова взялись за координацию "спасения" First Republic Bank ... пытаясь

Вообще история вокруг банка феерична и абсурдна ... одно из решений, которое обсуждалось, что FRC будет продавать другим банкам облигации и активы со своего баланса выше их стоимости, а они возьмут на себя убыток ... потому как если он упадет - убыток будет больше.

В итоге пока чем больше мечутся - тем больше запутываются. С интересом наблюдаем чем закончится...

@truecon

Forwarded from TruEcon

#долг #США #дефолт #Кризис

США: с первого захода по лимиту госдолга не договорились

Хотя Йеллен усилила напор на политиков перед встречей по теме повышения потолка госдолга 9 мая в Белом доме:

«Если они этого не сделают, у нас будет экономическая и финансовая катастрофа, которую мы сами создадим, и нет никаких действий, которые президент Байден и [казначейство] США могут предпринять, чтобы предотвратить эту катастрофу.»

Белый дом намекал, что теоретически может использовать 14 поправку, но Йеллен указала, что это может спровоцировать конституционный кризис, она гласит: «действительность государственного долга Соединенных Штатов, разрешенного законом, включая долги, понесенные для выплаты пенсий и наград за услуги по подавлению восстания или мятежа, не должны подвергаться сомнению». Правда новый долг тогда может оказаться выпущенным не совсем законно и кто его купит... это было бы интересно.

Первая встреча Дж.Байдена с конгрессменами закончилась ничем... «Я не видел никакого нового движения», — сказал Маккарти журналистам после встречи. Будут снова встречаться в пятницу...

@truecon

США: с первого захода по лимиту госдолга не договорились

Хотя Йеллен усилила напор на политиков перед встречей по теме повышения потолка госдолга 9 мая в Белом доме:

«Если они этого не сделают, у нас будет экономическая и финансовая катастрофа, которую мы сами создадим, и нет никаких действий, которые президент Байден и [казначейство] США могут предпринять, чтобы предотвратить эту катастрофу.»

Белый дом намекал, что теоретически может использовать 14 поправку, но Йеллен указала, что это может спровоцировать конституционный кризис, она гласит: «действительность государственного долга Соединенных Штатов, разрешенного законом, включая долги, понесенные для выплаты пенсий и наград за услуги по подавлению восстания или мятежа, не должны подвергаться сомнению». Правда новый долг тогда может оказаться выпущенным не совсем законно и кто его купит... это было бы интересно.

Первая встреча Дж.Байдена с конгрессменами закончилась ничем... «Я не видел никакого нового движения», — сказал Маккарти журналистам после встречи. Будут снова встречаться в пятницу...

@truecon

Reuters

Biden, McCarthy divided over debt ceiling but talks continue

President Joe Biden and top lawmakers agreed on Tuesday to further talks aimed at breaking a deadlock over raising the $31.4 trillion U.S. debt limit, with just three weeks before the country may be forced into an unprecedented default.

#долговой_коллапс

Коллеги абсолютно правы: когда речь заходит о подлинно высоких чувствах, то смс-ки и всякие богомерзкие тик-токи/инстаграммы неуместны.

Только настоящие письма с нарочным фельдегерем, и лучше чтобы в ливрее. Дань традиции и важность момента!

Если говорить по существу, "денег хвататет" - это вопрос философский. Смотря на что. Любой "нежданчик" или проволочка могут ситуацию здорово изменить. Причём никто не знает откуда он может прийти и потому все нервничают.

ФРС ещё последние дни регулярно моросит, кстати говоря может и нарочно подогревает панику.

По человечески их всех можно понять. Но что-то не хочется)

Коллеги абсолютно правы: когда речь заходит о подлинно высоких чувствах, то смс-ки и всякие богомерзкие тик-токи/инстаграммы неуместны.

Только настоящие письма с нарочным фельдегерем, и лучше чтобы в ливрее. Дань традиции и важность момента!

Если говорить по существу, "денег хвататет" - это вопрос философский. Смотря на что. Любой "нежданчик" или проволочка могут ситуацию здорово изменить. Причём никто не знает откуда он может прийти и потому все нервничают.

ФРС ещё последние дни регулярно моросит, кстати говоря может и нарочно подогревает панику.

По человечески их всех можно понять. Но что-то не хочется)

Telegram

TruEcon

#США #долг #дефолт #Кризис #Минфин

Письма Йеллен...

Дорогой Кевин, пишет тебе Джаннет, моя неразделенная любовь может привести к дефолту наших отношений … )

Йеллен: «хотя невозможно с уверенностью предсказать точную дату, когда Казначейство не сможет…

Письма Йеллен...

Дорогой Кевин, пишет тебе Джаннет, моя неразделенная любовь может привести к дефолту наших отношений … )

Йеллен: «хотя невозможно с уверенностью предсказать точную дату, когда Казначейство не сможет…

Forwarded from TruEcon

#США #долг #дефолт #Кризис #Минфин

Переговорщики республиканцев по лимиту госдолга назвали переговорщиков от Белого дома "неразумными" и поставили переговоры на паузу. Белый дом заявил, что сделка все еще возможна. Оставив рынки в ожидании...

Дж.Йеллен на встрече с банкирами заявила руководителям банков в четверг, что после серии банковских банкротств могут потребоваться дополнительные слияния ... хотя в пресс-релизе Минфина заявляла, как всегда, о надежности банковской системы.

Правда чуть сгладил повестку Дж.Пауэлл, который сегодня был склонен к мягкости дав достаточно явный сигнал на паузу в цикле повышения ставок, указав, что ФРС, учитывая как далеко она продвинулась, может себе позволить себе изучить ситуацию. Хотя что он еще мог сказать в компании Бена Бернанке.... рынок стал больше верить в то, что никакого повышения не будет, хотя ряд представителей ФРС высказывались жестко на неделе.

Цирк продолжается ...

@truecon

Переговорщики республиканцев по лимиту госдолга назвали переговорщиков от Белого дома "неразумными" и поставили переговоры на паузу. Белый дом заявил, что сделка все еще возможна. Оставив рынки в ожидании...

Дж.Йеллен на встрече с банкирами заявила руководителям банков в четверг, что после серии банковских банкротств могут потребоваться дополнительные слияния ... хотя в пресс-релизе Минфина заявляла, как всегда, о надежности банковской системы.

Правда чуть сгладил повестку Дж.Пауэлл, который сегодня был склонен к мягкости дав достаточно явный сигнал на паузу в цикле повышения ставок, указав, что ФРС, учитывая как далеко она продвинулась, может себе позволить себе изучить ситуацию. Хотя что он еще мог сказать в компании Бена Бернанке.... рынок стал больше верить в то, что никакого повышения не будет, хотя ряд представителей ФРС высказывались жестко на неделе.

Цирк продолжается ...

@truecon