Forwarded from TruEcon

#SP #акции #США #margindebt

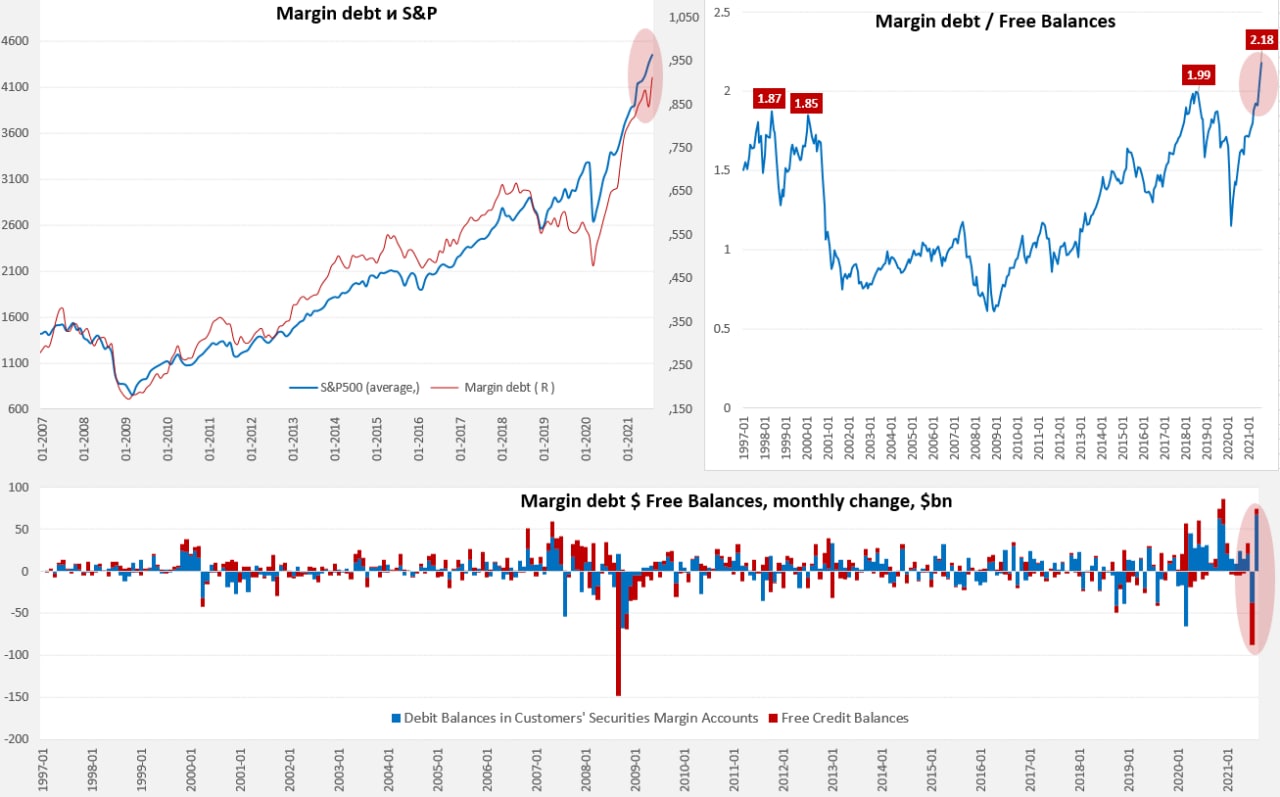

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

{kind=link}

Forwarded from TruEcon

#США #SP #акции #ФРС #ставки

Вот и американский рынок резво полетел на 3-5% вниз, давно так не летал, а ведь скорее всего массовых маржин-коллов мы пока не видели еще.

... говорят на геополитике ... но на геополитике золото обычно все-таки растет и растет хорошо, а оно не хочет как-то. Деловая активность в секторе услуг США за январь рухнула почти в стагнацию (50.9 против декабрьских 57.6) – омикрон и карантины.

Заседание ФРС в среду обещает быть непростым, обвал рынков к самому заседанию, когда надо принять значимые решения по дальнейшей перспективе ужесточения политики... на фоне пусть и временной, но все же слабой экономической ситуации и фонтанирующей инфляции. Хотя, с другой стороны, эта ситуация позволяет Пауэллу пойти по его любимой траектории – принять нейтральное решение, которое уже в рынке и выразить готовность, быть готовыми побороться с инфляцией.

P.S.: CDS на Россию загнали на 255 - уже не мало, но все же не ужас...ужас..

@truecon

Вот и американский рынок резво полетел на 3-5% вниз, давно так не летал, а ведь скорее всего массовых маржин-коллов мы пока не видели еще.

... говорят на геополитике ... но на геополитике золото обычно все-таки растет и растет хорошо, а оно не хочет как-то. Деловая активность в секторе услуг США за январь рухнула почти в стагнацию (50.9 против декабрьских 57.6) – омикрон и карантины.

Заседание ФРС в среду обещает быть непростым, обвал рынков к самому заседанию, когда надо принять значимые решения по дальнейшей перспективе ужесточения политики... на фоне пусть и временной, но все же слабой экономической ситуации и фонтанирующей инфляции. Хотя, с другой стороны, эта ситуация позволяет Пауэллу пойти по его любимой траектории – принять нейтральное решение, которое уже в рынке и выразить готовность, быть готовыми побороться с инфляцией.

P.S.: CDS на Россию загнали на 255 - уже не мало, но все же не ужас...ужас..

@truecon

Forwarded from TruEcon

#США #SP #акции

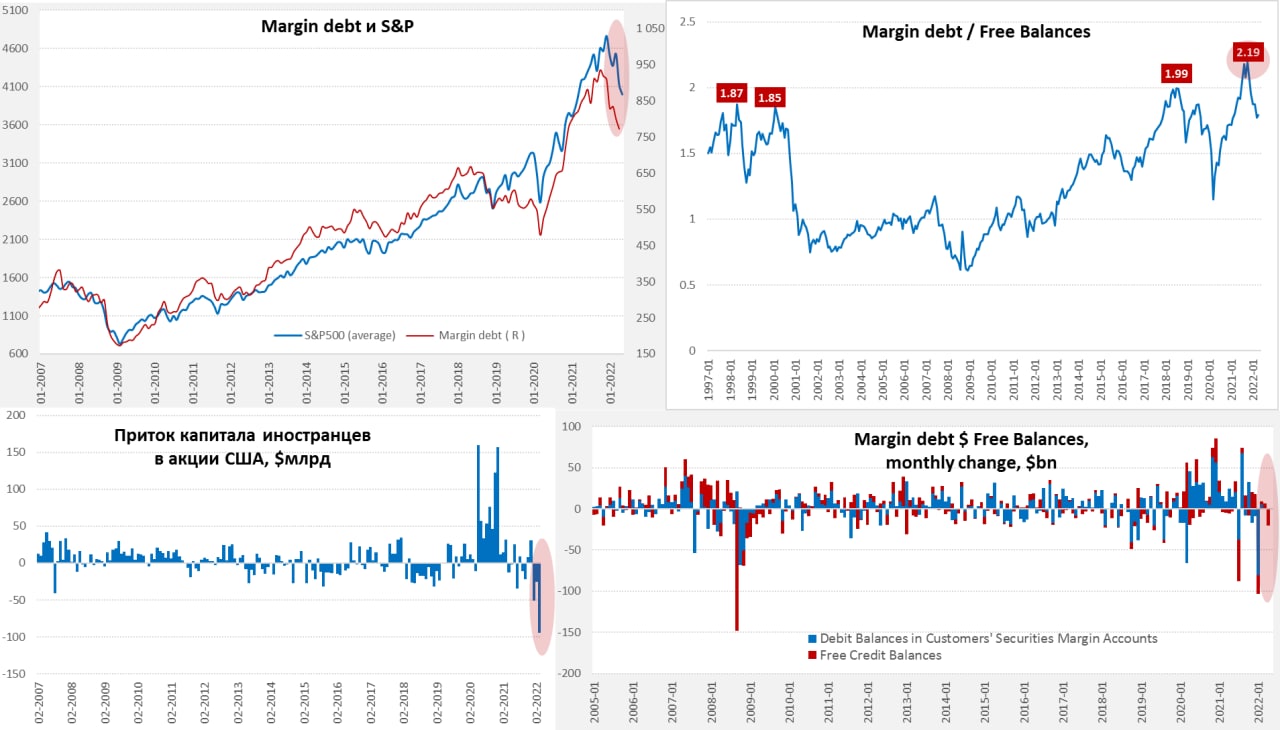

Большая распродажа акций США иностранцами

Вышедшие данные по притоку капитала в американские активы за март зафиксировали снижение притока капитала в долгосрочные активы США за месяц до скромных $23.1 млрд, что после $141.7 млрд в феврале выглядит скромным, как и в сравнении с месячным дефицитом торговли, который составляет более $100 млрд в месяц. Главным виновником стала рекордная за все время ведения статистики распродажа американских акций иностранцами – за март они сбросили их на $94.3 млрд. При этом, за 1 квартал иностранцы сбросили американских акций на рекордные $170.5 млрд. Хотя в целом из долларовой зоны эти капиталы не ушли (был переток в облигации и кэш), но фактически рынок США держат в основном большие байбэки...

Так как маржинальные позиции в марте и апреле продолжали сокращаться ($773 млрд), мало того, сокращался и кэш на маржинальных счетах ($188.7 млрд), что говорит о том, что часть инвесторов просто «выносили» на маржин-коллах - все это скорее медвежий тренд. Хотя, конечно, бурно вырос сегмент энергетических компаний, но он одинок в своем росте. Впереди еще основное повышение ставок, причем не только в США, но и в Европе... ухудшение экономических показателей по всем практически направлениям на фоне высокой инфляции... так что путь вниз еще далеко не завершен.

@truecon

Большая распродажа акций США иностранцами

Вышедшие данные по притоку капитала в американские активы за март зафиксировали снижение притока капитала в долгосрочные активы США за месяц до скромных $23.1 млрд, что после $141.7 млрд в феврале выглядит скромным, как и в сравнении с месячным дефицитом торговли, который составляет более $100 млрд в месяц. Главным виновником стала рекордная за все время ведения статистики распродажа американских акций иностранцами – за март они сбросили их на $94.3 млрд. При этом, за 1 квартал иностранцы сбросили американских акций на рекордные $170.5 млрд. Хотя в целом из долларовой зоны эти капиталы не ушли (был переток в облигации и кэш), но фактически рынок США держат в основном большие байбэки...

Так как маржинальные позиции в марте и апреле продолжали сокращаться ($773 млрд), мало того, сокращался и кэш на маржинальных счетах ($188.7 млрд), что говорит о том, что часть инвесторов просто «выносили» на маржин-коллах - все это скорее медвежий тренд. Хотя, конечно, бурно вырос сегмент энергетических компаний, но он одинок в своем росте. Впереди еще основное повышение ставок, причем не только в США, но и в Европе... ухудшение экономических показателей по всем практически направлениям на фоне высокой инфляции... так что путь вниз еще далеко не завершен.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

В бой пошли плечевики, значит скоро уже начнутся сквизы и армагеддец. Я ориентируюсь на конец августа - начало сентября. Было бы красиво обвалиться в день банковского дилера 17-го числа, но думаю все-таки попозже. Если валюта БРИКС всех нарушает то прямо в 20-х числах, если нет, то ближе к началу сентября. Натарить на все плечи - дело нехитрое только на первый взгляд. Время на создание пузыря уходит прилично если смотреть по системе в целом.

В бой пошли плечевики, значит скоро уже начнутся сквизы и армагеддец. Я ориентируюсь на конец августа - начало сентября. Было бы красиво обвалиться в день банковского дилера 17-го числа, но думаю все-таки попозже. Если валюта БРИКС всех нарушает то прямо в 20-х числах, если нет, то ближе к началу сентября. Натарить на все плечи - дело нехитрое только на первый взгляд. Время на создание пузыря уходит прилично если смотреть по системе в целом.

Telegram

TruEcon

#США #SP #акции

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на…

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на…