Forwarded from Канал Макро был взломан ботом

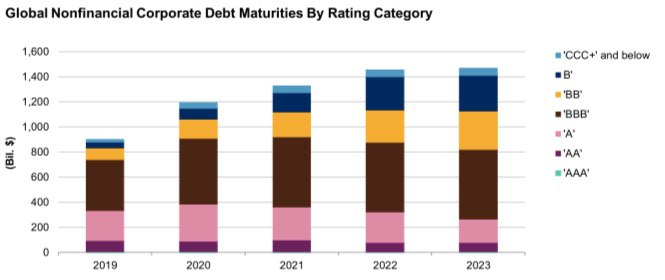

Лавина погашений

Сейчас многие говорят про высокий уровень закредитованности в мире. Это относится как к странам, так и к отдельным компаниям.

Долги хороши всем, кроме одного – однажды их придется отдавать. Чаще всего это тоже не является серьезной проблемой – если вы надежный заемщик, то легко сможете перекредитоваться, выпустив новые бонды взамен старых.

Посмотрим👇🏻на график погашения бондов нефинансовых компаний различных категорий. Данные оценочные – не все компаний предоставляют отчеты по своим облигациям, некоторые из них могли быть выпущены адресно (источник графика, отчет S&P, мы выложим сообщением в чат).

Мусор на полтриллиона

В бондах инвестиционного рейтинга (ВВВ и выше) особых изменений не наблюдается, да и перекредитоваться они смогут без особых проблем. Хотя PIMCO говорят, что и там не все так прозрачно.

Больше вопросов вызывает резкий рост погашений в спекулятивных бондах (junk bonds). Если в 2019 году погасить или рефинансировать надо будет примерно 200 млрд, то в 2020 уже 250 млрд. А в 2022 вернуть кредиторам надо будет больше полутриллиона долларов.

Интересно, что декабрь 2018 был первым с 2008 года месяцем, когда не размещался ни один рисковый заемщик. Либо им не нужны деньги, либо они понимали, что спрос будет маленьким на фоне высокой волатильности. Barron’s склоняются ко второму.

Для эмитентов спекулятивных бондов складывается патовая ситуация – с одной стороны каждая четвертушка повышения ставки критична с точки зрения возможности рефинансировать долг, а с другой стороны ставку не будут повышать только если экономика продолжит показывать признаки замедления. А это плохо уже для бизнеса.

Если ситуация примет критичный оборот, возможно, мольбы Трампа включить станок и начать понижать ставку без явных признаков замедления экономики могут быть услышаны, и зомби-компаниям «нальют» долларов во имя стабильности.

А возможно, все обойдется, и мы просто нагнетаем.

#Debt

Source: S&P Global Refinancing Study

@finfeed

Сейчас многие говорят про высокий уровень закредитованности в мире. Это относится как к странам, так и к отдельным компаниям.

Долги хороши всем, кроме одного – однажды их придется отдавать. Чаще всего это тоже не является серьезной проблемой – если вы надежный заемщик, то легко сможете перекредитоваться, выпустив новые бонды взамен старых.

Посмотрим👇🏻на график погашения бондов нефинансовых компаний различных категорий. Данные оценочные – не все компаний предоставляют отчеты по своим облигациям, некоторые из них могли быть выпущены адресно (источник графика, отчет S&P, мы выложим сообщением в чат).

Мусор на полтриллиона

В бондах инвестиционного рейтинга (ВВВ и выше) особых изменений не наблюдается, да и перекредитоваться они смогут без особых проблем. Хотя PIMCO говорят, что и там не все так прозрачно.

Больше вопросов вызывает резкий рост погашений в спекулятивных бондах (junk bonds). Если в 2019 году погасить или рефинансировать надо будет примерно 200 млрд, то в 2020 уже 250 млрд. А в 2022 вернуть кредиторам надо будет больше полутриллиона долларов.

Интересно, что декабрь 2018 был первым с 2008 года месяцем, когда не размещался ни один рисковый заемщик. Либо им не нужны деньги, либо они понимали, что спрос будет маленьким на фоне высокой волатильности. Barron’s склоняются ко второму.

Для эмитентов спекулятивных бондов складывается патовая ситуация – с одной стороны каждая четвертушка повышения ставки критична с точки зрения возможности рефинансировать долг, а с другой стороны ставку не будут повышать только если экономика продолжит показывать признаки замедления. А это плохо уже для бизнеса.

Если ситуация примет критичный оборот, возможно, мольбы Трампа включить станок и начать понижать ставку без явных признаков замедления экономики могут быть услышаны, и зомби-компаниям «нальют» долларов во имя стабильности.

А возможно, все обойдется, и мы просто нагнетаем.

#Debt

Source: S&P Global Refinancing Study

@finfeed

{kind=link}

Forwarded from Канал Макро был взломан ботом

Бог создал бонды сильными и слабыми. Полковники Fitch и Moody’s уравняли их.

Ранее мы писали про надвигающуюся на нас лавину погашений низкокачественного долга. Под низкокачественным долгом понимаются облигации с рейтингом ниже инвестиционного, т.е. BB и ниже (подробнее про кредитные рейтинги – в википедии).

Мы сделали вывод, что в условиях выросших ставок и ухудшающихся макроэкономических показателей (относительно момента, когда компании размещали бонды) погашение или рефинансирование долгов может вызвать определенные сложности.

Но тогда мы говорили только про «мусорные» бонды, ниже инвестиционного рейтинга, про которые известно, что они достаточно рискованные.

Давайте посмотрим, что происходит в более качественных, инвестиционного уровня именах с рейтингом BBB и выше.

BBBBBBBBBBBBBBBBBBB

На графике👇🏻показан рост рынка бондов низшей инвестиционной (но все еще инвестиционной!) категории, ВВВ. С последнего кризиса объем бондов вырос больше, чем в 4 раза.

И если сами по себе BBB-бонды занимают примерно 50% всех бондов инвестиционного уровня (BBB и выше), то в посте про лавину погашений на графике видно, что в ближайшие годы из всех бондов инвестиционного уровня примерно 75% погашений приходится именно на ВВВ.

«Падшие ангелы»

Надо понимать, что кредитные рейтинги компаний периодически подвергаются пересмотру, как вверх, так и вниз. Когда компании понижают рейтинг с инвестиционного на неинвестиционный, она становится т.н. «fallen angel». Снижение рейтинга обычно происходит из-за ухудшения финансовых показателей и кредитоспособности компании. Очевидно, что риск снижения финансовых показателей увеличивается во время замедления экономического роста.

В случае понижения рейтинга многие держатели облигаций, например, пенсионные фонды, обязаны продать таких «падших ангелов», т.к. их инвестиционная политика запрещает держать бонды неинвестиционного рейтинга в своих портфелях.

Еще два года назад JPMorgan выпустил отчет, в котором указывал, что следующий циклический спад может быть намного более неприятным для держателей ВВВ-бондов, чем предыдущие.

Главный вопрос

Для нас главный вопрос в том, какой объем бондов с рейтингом ВВВ может быть подвержен пересмотру.

В том же отчете JPM говорят, что почти треть всех ВВВ бондов имеет рейтинг ВВВ-minus, т.е. находится на нижней границе диапазона, в шаге от того, чтобы стать мусорными.

А в апрельском отчете Международного валютного фонда указано, что около $200 млрд в инвестиционных бондах с рейтингом ВВВ торгуются с такими же спредами, как и неинвестиционные бонды с рейтингом ВВ. График из отчета мы выложим в наш чат (да и весь отчет тоже).

#Debt

Source: JPMorgan, IMF, mauldineconomics.com

@finfeed

Ранее мы писали про надвигающуюся на нас лавину погашений низкокачественного долга. Под низкокачественным долгом понимаются облигации с рейтингом ниже инвестиционного, т.е. BB и ниже (подробнее про кредитные рейтинги – в википедии).

Мы сделали вывод, что в условиях выросших ставок и ухудшающихся макроэкономических показателей (относительно момента, когда компании размещали бонды) погашение или рефинансирование долгов может вызвать определенные сложности.

Но тогда мы говорили только про «мусорные» бонды, ниже инвестиционного рейтинга, про которые известно, что они достаточно рискованные.

Давайте посмотрим, что происходит в более качественных, инвестиционного уровня именах с рейтингом BBB и выше.

BBBBBBBBBBBBBBBBBBB

На графике👇🏻показан рост рынка бондов низшей инвестиционной (но все еще инвестиционной!) категории, ВВВ. С последнего кризиса объем бондов вырос больше, чем в 4 раза.

И если сами по себе BBB-бонды занимают примерно 50% всех бондов инвестиционного уровня (BBB и выше), то в посте про лавину погашений на графике видно, что в ближайшие годы из всех бондов инвестиционного уровня примерно 75% погашений приходится именно на ВВВ.

«Падшие ангелы»

Надо понимать, что кредитные рейтинги компаний периодически подвергаются пересмотру, как вверх, так и вниз. Когда компании понижают рейтинг с инвестиционного на неинвестиционный, она становится т.н. «fallen angel». Снижение рейтинга обычно происходит из-за ухудшения финансовых показателей и кредитоспособности компании. Очевидно, что риск снижения финансовых показателей увеличивается во время замедления экономического роста.

В случае понижения рейтинга многие держатели облигаций, например, пенсионные фонды, обязаны продать таких «падших ангелов», т.к. их инвестиционная политика запрещает держать бонды неинвестиционного рейтинга в своих портфелях.

Еще два года назад JPMorgan выпустил отчет, в котором указывал, что следующий циклический спад может быть намного более неприятным для держателей ВВВ-бондов, чем предыдущие.

Главный вопрос

Для нас главный вопрос в том, какой объем бондов с рейтингом ВВВ может быть подвержен пересмотру.

В том же отчете JPM говорят, что почти треть всех ВВВ бондов имеет рейтинг ВВВ-minus, т.е. находится на нижней границе диапазона, в шаге от того, чтобы стать мусорными.

А в апрельском отчете Международного валютного фонда указано, что около $200 млрд в инвестиционных бондах с рейтингом ВВВ торгуются с такими же спредами, как и неинвестиционные бонды с рейтингом ВВ. График из отчета мы выложим в наш чат (да и весь отчет тоже).

#Debt

Source: JPMorgan, IMF, mauldineconomics.com

@finfeed

{kind=link}