Обострение энергетического кризиса в Европе привлекает внимание к ставкам против евро, у которых, похоже, есть много возможностей для роста.

Чистые короткие некоммерческие фьючерсные позиции на единую валюту росли в течение трех недель подряд, но составляют лишь одну пятую от размера медвежьих ставок в 2015 году и отстают от уровней, наблюдавшихся на протяжении большей части последнего десятилетия, согласно последним данным от Комиссии по торговле товарными фьючерсами.

Индикатор Citigroup «боль» медвежьего позиционирования трейдеров также сильно отличается от предыдущих минимумов.

Предположения о том, что Европейский центральный банк может увеличить темпы повышения ставок, в последние месяцы умерили пессимизм в отношении евро, но эта гипотеза, должно быть, находится под давлением последних событий на энергетическом фронте.

Шансы на то, что энергетический кризис, кризис стоимости жизни и производства приведут континент к рецессии, выглядят еще более вероятными, и это повышает вероятность того, что ЕЦБ уберет ногу с педали газа.

Евро снова упал ниже паритета по отношению к доллару в начале торгов в понедельник, и наметившееся на прошлой неделе восстановление, похоже, было подорвано.

Медвежьи ставки против единой валюты, похоже, будут расти.

Чистые короткие некоммерческие фьючерсные позиции на единую валюту росли в течение трех недель подряд, но составляют лишь одну пятую от размера медвежьих ставок в 2015 году и отстают от уровней, наблюдавшихся на протяжении большей части последнего десятилетия, согласно последним данным от Комиссии по торговле товарными фьючерсами.

Индикатор Citigroup «боль» медвежьего позиционирования трейдеров также сильно отличается от предыдущих минимумов.

Предположения о том, что Европейский центральный банк может увеличить темпы повышения ставок, в последние месяцы умерили пессимизм в отношении евро, но эта гипотеза, должно быть, находится под давлением последних событий на энергетическом фронте.

Шансы на то, что энергетический кризис, кризис стоимости жизни и производства приведут континент к рецессии, выглядят еще более вероятными, и это повышает вероятность того, что ЕЦБ уберет ногу с педали газа.

Евро снова упал ниже паритета по отношению к доллару в начале торгов в понедельник, и наметившееся на прошлой неделе восстановление, похоже, было подорвано.

Медвежьи ставки против единой валюты, похоже, будут расти.

{kind=link}

Уолл-стрит движется к миру полной доходности, и вклад дивидендов в эту доходность будет более важным, чем в дни высокого роста цен, говорится в сообщении BofA Securities.

"Мы советуем инвесторам выбирать компании с доходностью выше рыночной и гарантированной, а не растянутой дивидендной доходностью", - написала в заметке стратег Савита Субраманьян и ее команда.

"Мы советуем инвесторам выбирать компании с доходностью выше рыночной и гарантированной, а не растянутой дивидендной доходностью", - сказала Субраманьян. "Quintile 2 из Russell 1000 по конечной дивидендной доходности может быть хорошим первым проходом: он включает в себя второй по величине транш дивидендных доходностей в индексе".

"Это защитило от владения проблемными компаниями, которые мигрируют в Quintile 1 (группа с самой высокой дивидендной доходностью), поскольку цены падают в преддверии сокращения дивидендов. Quintile 2 также включает в себя дисциплину оценки, поскольку, если цены растут намного быстрее, чем растут дивиденды, компании перейдут в Quintile 3".

В августе BofA Quintile 2 превзошел эталонный тест Russell 1000 с равным весом (EQAL) по общей доходности -2,4% против -3,1%.

Вот первая половина акций входящих в Quintile 2 в сентябре:

Entergy (ETR), дивидендная доходность 3.45%

Southern Co. (SO), 3.45%

Jefferies Financial (JEF), 3.43%

Travel + Leisure (TNL), 3.42%

Principal Financial (PFG), 3.41%

Webster Financial (WBS), 3.40%

Comerica (CMA), 3,39%

Carter's (CRI), 3.39%

Crown Castle (CCI), 3.36%

Equity Residential (EQR), 3.35%

DTE Energy (DTE), 3.35%

Valero Energy (VLO), 3.35%

Synovus Financials (SNV), 3.34%

State Street (STT), 3.34%

Cisco Systems (CSCO), 3.33%

PNC Financial (PNC), 3.32%

Ally Financial (ALLY), 3.31%

UDR (UDR), 3.31%

Carlyle Group (CG), 3.30%

Reynolds Consumer (REYN), 3.29%

Evergy (EVRG), 3.29%

Morgan Stanley (MS), 3,29%

Exelon (EXC), 3.28%

Bank of New York Mellon (BK), 3.27%

NRG Energy (NRG), 3.27%

Eastman Chemical (EMN), 3.26%

Public Service (PEG), 3.26%

Ardagh Metal Packaging (AMBP), 3.25%

Apollo Global (APO), 3.24%

Essex Property (ESS), 3,24%

Clorox (CLX), 3.23%

Axis Capital (AXS), 3.2%

Con Ed (ED), 3.2%

Kellogg (K), 3.19%

Merck (MRK), 3.19%

Welltower (WELL), 3.18%

Dominion Energy (D), 3.17%

Unum Group (UNM), 3.17%

AvalonBay Communities (AVB), 3,17%

"Мы советуем инвесторам выбирать компании с доходностью выше рыночной и гарантированной, а не растянутой дивидендной доходностью", - написала в заметке стратег Савита Субраманьян и ее команда.

"Мы советуем инвесторам выбирать компании с доходностью выше рыночной и гарантированной, а не растянутой дивидендной доходностью", - сказала Субраманьян. "Quintile 2 из Russell 1000 по конечной дивидендной доходности может быть хорошим первым проходом: он включает в себя второй по величине транш дивидендных доходностей в индексе".

"Это защитило от владения проблемными компаниями, которые мигрируют в Quintile 1 (группа с самой высокой дивидендной доходностью), поскольку цены падают в преддверии сокращения дивидендов. Quintile 2 также включает в себя дисциплину оценки, поскольку, если цены растут намного быстрее, чем растут дивиденды, компании перейдут в Quintile 3".

В августе BofA Quintile 2 превзошел эталонный тест Russell 1000 с равным весом (EQAL) по общей доходности -2,4% против -3,1%.

Вот первая половина акций входящих в Quintile 2 в сентябре:

Entergy (ETR), дивидендная доходность 3.45%

Southern Co. (SO), 3.45%

Jefferies Financial (JEF), 3.43%

Travel + Leisure (TNL), 3.42%

Principal Financial (PFG), 3.41%

Webster Financial (WBS), 3.40%

Comerica (CMA), 3,39%

Carter's (CRI), 3.39%

Crown Castle (CCI), 3.36%

Equity Residential (EQR), 3.35%

DTE Energy (DTE), 3.35%

Valero Energy (VLO), 3.35%

Synovus Financials (SNV), 3.34%

State Street (STT), 3.34%

Cisco Systems (CSCO), 3.33%

PNC Financial (PNC), 3.32%

Ally Financial (ALLY), 3.31%

UDR (UDR), 3.31%

Carlyle Group (CG), 3.30%

Reynolds Consumer (REYN), 3.29%

Evergy (EVRG), 3.29%

Morgan Stanley (MS), 3,29%

Exelon (EXC), 3.28%

Bank of New York Mellon (BK), 3.27%

NRG Energy (NRG), 3.27%

Eastman Chemical (EMN), 3.26%

Public Service (PEG), 3.26%

Ardagh Metal Packaging (AMBP), 3.25%

Apollo Global (APO), 3.24%

Essex Property (ESS), 3,24%

Clorox (CLX), 3.23%

Axis Capital (AXS), 3.2%

Con Ed (ED), 3.2%

Kellogg (K), 3.19%

Merck (MRK), 3.19%

Welltower (WELL), 3.18%

Dominion Energy (D), 3.17%

Unum Group (UNM), 3.17%

AvalonBay Communities (AVB), 3,17%

{kind=link}

Доллар оказывает сильное давление на рынки облигаций развивающихся стран.

Согласно данным Bloomberg indexes, спрэд между долларовыми облигациями развивающихся рынков и эквивалентами в местной валюте вырос до самого высокого уровня со времен финансового кризиса.

По мере роста курса доллара странам становится дороже обслуживать свой долг в американской валюте, поэтому цена облигаций падает, поскольку инвесторы требуют более высокой доходности, чтобы компенсировать дополнительный риск. А в сочетании с энергетическим кризисом, растущей инфляцией, замедлением экономики и угрозой усиления социальных волнений это непривлекательная смесь.

Индекс облигаций развивающихся стран в твердой валюте от Bloomberg в этом году упал на 15% по сравнению с падением на 10% в эквиваленте в местной валюте и находится на пути к худшим годовым показателям с 2008 года.

Трудно понять, что сбросит доллар с пьедестала - с одной стороны, он выигрывает от повышения процентных ставок в США, а с другой - от опасений неизбежной рецессии.

Это говорит о том, что давление на долг развивающихся рынков, вероятно, усилится, не в последнюю очередь для облигаций, деноминированных в долларах.

Согласно данным Bloomberg indexes, спрэд между долларовыми облигациями развивающихся рынков и эквивалентами в местной валюте вырос до самого высокого уровня со времен финансового кризиса.

По мере роста курса доллара странам становится дороже обслуживать свой долг в американской валюте, поэтому цена облигаций падает, поскольку инвесторы требуют более высокой доходности, чтобы компенсировать дополнительный риск. А в сочетании с энергетическим кризисом, растущей инфляцией, замедлением экономики и угрозой усиления социальных волнений это непривлекательная смесь.

Индекс облигаций развивающихся стран в твердой валюте от Bloomberg в этом году упал на 15% по сравнению с падением на 10% в эквиваленте в местной валюте и находится на пути к худшим годовым показателям с 2008 года.

Трудно понять, что сбросит доллар с пьедестала - с одной стороны, он выигрывает от повышения процентных ставок в США, а с другой - от опасений неизбежной рецессии.

Это говорит о том, что давление на долг развивающихся рынков, вероятно, усилится, не в последнюю очередь для облигаций, деноминированных в долларах.

{kind=link}

Пауэлл, возможно, вызывает беспокойные ночи у инвесторов по всему миру, но он, вероятно, спит немного более крепко, по крайней мере, если он следит за сигналами с рынка облигаций.

Там ожидания относительно будущей инфляции, похоже, снижаются в соответствии с целями ФРС, что наиболее четко видно на так называемых безубыточных рынках, которые отслеживают разницу между доходностью ценных бумаг, защищенных от инфляции, и обычных казначейских облигаций.

Двухлетняя безубыточность упала с чуть менее 5% в марте до 2,2% в среду, что в пределах досягаемости целевого показателя ФРС в 2%. Более старые эквиваленты также отступают.

Инфляция демонстрирует признаки замедления, заявил центральный банк в своем последнем отчете "Бежевая книга", и недавнее падение цен на нефть даст чиновникам некоторое утешение. Но то, что приносит облегчение политикам, не обязательно принесет то же самое инвесторам.

ФРС, похоже, намерена удерживать процентные ставки на более высоком уровне в течение более длительного времени. И продолжающееся снижение инфляционных ожиданий с такой же вероятностью будет сигнализировать о ставках на рецессию, что сохранит давление на рисковые активы, такие как акции и кредиты.

Там ожидания относительно будущей инфляции, похоже, снижаются в соответствии с целями ФРС, что наиболее четко видно на так называемых безубыточных рынках, которые отслеживают разницу между доходностью ценных бумаг, защищенных от инфляции, и обычных казначейских облигаций.

Двухлетняя безубыточность упала с чуть менее 5% в марте до 2,2% в среду, что в пределах досягаемости целевого показателя ФРС в 2%. Более старые эквиваленты также отступают.

Инфляция демонстрирует признаки замедления, заявил центральный банк в своем последнем отчете "Бежевая книга", и недавнее падение цен на нефть даст чиновникам некоторое утешение. Но то, что приносит облегчение политикам, не обязательно принесет то же самое инвесторам.

ФРС, похоже, намерена удерживать процентные ставки на более высоком уровне в течение более длительного времени. И продолжающееся снижение инфляционных ожиданий с такой же вероятностью будет сигнализировать о ставках на рецессию, что сохранит давление на рисковые активы, такие как акции и кредиты.

{kind=link}

Глобальные центральные банки нажимают на педаль тормоза до упора, ударяя по своим экономикам гигантскими скачками процентных ставок, о которых мало кто мог подумать год назад.

В то время норвежские политики только что сделали первый, небольшой, обычный шаг, сделав традиционное повышение на четверть пункта.

Теперь у нас есть Европа и Канада, обеспечивающие повышение на три четверти пункта, и Федеральная резервная система, закладывающая некоторые очень конкретные основы, чтобы сделать то же самое на третьем заседании подряд.

В то время как глава австралийского центрального банка Филип Лоу отметил возможность более медленных темпов, ему может быть трудно какое-то время замедлиться, учитывая глобальный дух времени, который наращивает подъемы.

Трейдеры свопов вынуждены пересматривать свои ожидания в отношении будущих движений еще выше, и теперь они видят, что средняя ставка на развитых рынках превысит 2,5% в течение года.

Ограничительная политика явно распространяется по большей части земного шара, учитывая, что этот уровень соответствует или превышает долгосрочные цели по инфляции для всех вовлеченных центральных банков.

В то время норвежские политики только что сделали первый, небольшой, обычный шаг, сделав традиционное повышение на четверть пункта.

Теперь у нас есть Европа и Канада, обеспечивающие повышение на три четверти пункта, и Федеральная резервная система, закладывающая некоторые очень конкретные основы, чтобы сделать то же самое на третьем заседании подряд.

В то время как глава австралийского центрального банка Филип Лоу отметил возможность более медленных темпов, ему может быть трудно какое-то время замедлиться, учитывая глобальный дух времени, который наращивает подъемы.

Трейдеры свопов вынуждены пересматривать свои ожидания в отношении будущих движений еще выше, и теперь они видят, что средняя ставка на развитых рынках превысит 2,5% в течение года.

Ограничительная политика явно распространяется по большей части земного шара, учитывая, что этот уровень соответствует или превышает долгосрочные цели по инфляции для всех вовлеченных центральных банков.

{kind=link}

Медведи по японской йене чуют кровь в воде, но им нужно быть осторожными со своими желаниями.

Медвежьи настроения по отношению к японской валюте привели к тому, что на прошлой неделе она достигла нового 24-летнего минимума, учитывая новое внимание к расхождениям в денежно-кредитной политике между США и Японией. И хотя быстрое словесное вмешательство со стороны правительственных чиновников и главы Банка Японии Харухико Куроды помогло остановить некоторые потери, на самом деле наибольшую поддержку оказал широкий откат в ралли доллара.

Согласно последним данным Комиссии по торговле товарными фьючерсами и управляющих активами, чистые короткие позиции в иене достигли рекордного уровня, в то время как фонды с кредитным плечом увеличили свои позиции максимально с марта на прошлой неделе.

Но, возможно, было бы лучше рассматривать эти позиции как неразожженный костер с топливом для любого ралли, прикрывающего короткие позиции, если Япония будет действительно вынуждена действовать. И если Банк Японии хотя бы намекнет, что рассматривается какое-либо изменение политики, иена способна резко подняться вверх.

Инвестиционный фонд BlueBay Asset Management уже сделал крупную ставку на японские облигации, полагая, что такая корректировка неизбежна.

Недавно он подтвердил, что следующий логический шаг для его стратегии сделан и, поэтому, он занял тактическую длинную позицию по иене с уверенностью в том, что валюта достигнет уровней, которые заставят Японию сдерживать дальнейшее ослабление.

Медвежьи настроения по отношению к японской валюте привели к тому, что на прошлой неделе она достигла нового 24-летнего минимума, учитывая новое внимание к расхождениям в денежно-кредитной политике между США и Японией. И хотя быстрое словесное вмешательство со стороны правительственных чиновников и главы Банка Японии Харухико Куроды помогло остановить некоторые потери, на самом деле наибольшую поддержку оказал широкий откат в ралли доллара.

Согласно последним данным Комиссии по торговле товарными фьючерсами и управляющих активами, чистые короткие позиции в иене достигли рекордного уровня, в то время как фонды с кредитным плечом увеличили свои позиции максимально с марта на прошлой неделе.

Но, возможно, было бы лучше рассматривать эти позиции как неразожженный костер с топливом для любого ралли, прикрывающего короткие позиции, если Япония будет действительно вынуждена действовать. И если Банк Японии хотя бы намекнет, что рассматривается какое-либо изменение политики, иена способна резко подняться вверх.

Инвестиционный фонд BlueBay Asset Management уже сделал крупную ставку на японские облигации, полагая, что такая корректировка неизбежна.

Недавно он подтвердил, что следующий логический шаг для его стратегии сделан и, поэтому, он занял тактическую длинную позицию по иене с уверенностью в том, что валюта достигнет уровней, которые заставят Японию сдерживать дальнейшее ослабление.

{kind=link}

О некоторых ценах или индексах вы слышите только тогда, когда они движутся в одном направлении. Хорошим примером служит Балтийский сухой индекс, который некоторые считают индикатором мировой экономики, поскольку он измеряет стоимость доставки.

Людям нравилось обращать на него внимание других, когда он падал, потому что это казалось зловещим и пугающим. А на пути вверх? Они просто щебетали.

Поэтому, чтобы убедиться, что в наши дни мы избегаем чего-либо подобного, стоит отметить, что за последние несколько недель цены на энергоносители в Европе сильно упали (диаграмма под постом).

Конечно, абсолютные уровни по-прежнему чрезвычайно высоки и носят карательный характер. Но пока они перестали лететь на Луну.

Вероятно, есть какая-то фундаментальная история, которую вы можете рассказать о том, что происходит, но я постоянно возвращаюсь к недавнему комментарию управляющего фондом Алекса Тернбулла, который указал, что эти линии все больше теряют информационную ценность из-за отсутствия ликвидности и кредитного плеча, отчасти из-за огромных колебаний цен.

Вот, что говорит Алекс:

«Я отмечу, что если вы поговорите со своим дружелюбным первичным брокером о желании торговать чем-то, что реализует около 400% волатильности в хороший день, вы можете обнаружить, что реальная возможность принятия риска на этих рынках сильно ограничена. И информация цены на коксующийся уголь уже не совсем то, что было раньше.

Еще одно, что я хотел бы отметить, это то, что цена может лететь как вверх, так и вниз. Поэтому мы наблюдали аналогичную динамику по коксующемуся углю на протяжении большей части этого года, когда люди были обеспокоены российским поставками уходящими с рынка. Но потом Китай открыл границу с Монголией.То есть вы вывезли 17 миллионов тонн из России и потом, фактически, Китай просто все это скупил. А потом еще и Монголия вышла на рынок за этим углем. В настоящее время объём составляет 36 миллионов тонн. Таким образом, в результате коксующийся уголь на короткое время вырос с 250 до 600 долларов, а теперь вернулся к 200 долларам».

Так что да, цены сильно выросли, и, возможно, произошел разрыв с основными принципами. И прямо сейчас может быть отход от основ. Тем не менее, есть и хорошие новости, на которые стоит обратить внимание.

Людям нравилось обращать на него внимание других, когда он падал, потому что это казалось зловещим и пугающим. А на пути вверх? Они просто щебетали.

Поэтому, чтобы убедиться, что в наши дни мы избегаем чего-либо подобного, стоит отметить, что за последние несколько недель цены на энергоносители в Европе сильно упали (диаграмма под постом).

Конечно, абсолютные уровни по-прежнему чрезвычайно высоки и носят карательный характер. Но пока они перестали лететь на Луну.

Вероятно, есть какая-то фундаментальная история, которую вы можете рассказать о том, что происходит, но я постоянно возвращаюсь к недавнему комментарию управляющего фондом Алекса Тернбулла, который указал, что эти линии все больше теряют информационную ценность из-за отсутствия ликвидности и кредитного плеча, отчасти из-за огромных колебаний цен.

Вот, что говорит Алекс:

«Я отмечу, что если вы поговорите со своим дружелюбным первичным брокером о желании торговать чем-то, что реализует около 400% волатильности в хороший день, вы можете обнаружить, что реальная возможность принятия риска на этих рынках сильно ограничена. И информация цены на коксующийся уголь уже не совсем то, что было раньше.

Еще одно, что я хотел бы отметить, это то, что цена может лететь как вверх, так и вниз. Поэтому мы наблюдали аналогичную динамику по коксующемуся углю на протяжении большей части этого года, когда люди были обеспокоены российским поставками уходящими с рынка. Но потом Китай открыл границу с Монголией.То есть вы вывезли 17 миллионов тонн из России и потом, фактически, Китай просто все это скупил. А потом еще и Монголия вышла на рынок за этим углем. В настоящее время объём составляет 36 миллионов тонн. Таким образом, в результате коксующийся уголь на короткое время вырос с 250 до 600 долларов, а теперь вернулся к 200 долларам».

Так что да, цены сильно выросли, и, возможно, произошел разрыв с основными принципами. И прямо сейчас может быть отход от основ. Тем не менее, есть и хорошие новости, на которые стоит обратить внимание.

{kind=link}

Инвесторы, придерживающиеся глобальных энергетических акций, испытывают понятное чувство радости, но растущий разрыв с ценами на нефть должен вызывать беспокойство.

Мировой энергетический сектор MSCI вырос в этом году на 34% - по-прежнему единственный сектор в зеленой зоне, - в то время как глобальный ориентир развитых рынков снизился на 16%.

Но его относительные показатели оторвались от тренда цен на нефть в начале августа, после того как внимательно отслеживали его в течение последних двух лет.

Энергетический сектор вырос на относительной основе, в то время как цены на сырую нефть упали.

Рынок нефти напряжен, и многие аналитики ожидают ограниченного дальнейшего снижения цен, но огромные вопросительные знаки в отношении перспектив спроса все еще могут оказывать давление.

Сверхнормальные прибыли энергетических компаний, вероятно, уже хорошо оценены, и инвесторам следует опасаться растущей болтовни о налогах на непредвиденные доходы со стороны правительств, чьи финансы, похоже, подвергнутся сильному удару этой зимой.

Пришло время хорошенько подумать о том, сколько танцев осталось с превосходящими рынок энергетическими акциями, прежде чем музыка прекратится.

Мировой энергетический сектор MSCI вырос в этом году на 34% - по-прежнему единственный сектор в зеленой зоне, - в то время как глобальный ориентир развитых рынков снизился на 16%.

Но его относительные показатели оторвались от тренда цен на нефть в начале августа, после того как внимательно отслеживали его в течение последних двух лет.

Энергетический сектор вырос на относительной основе, в то время как цены на сырую нефть упали.

Рынок нефти напряжен, и многие аналитики ожидают ограниченного дальнейшего снижения цен, но огромные вопросительные знаки в отношении перспектив спроса все еще могут оказывать давление.

Сверхнормальные прибыли энергетических компаний, вероятно, уже хорошо оценены, и инвесторам следует опасаться растущей болтовни о налогах на непредвиденные доходы со стороны правительств, чьи финансы, похоже, подвергнутся сильному удару этой зимой.

Пришло время хорошенько подумать о том, сколько танцев осталось с превосходящими рынок энергетическими акциями, прежде чем музыка прекратится.

{kind=link}

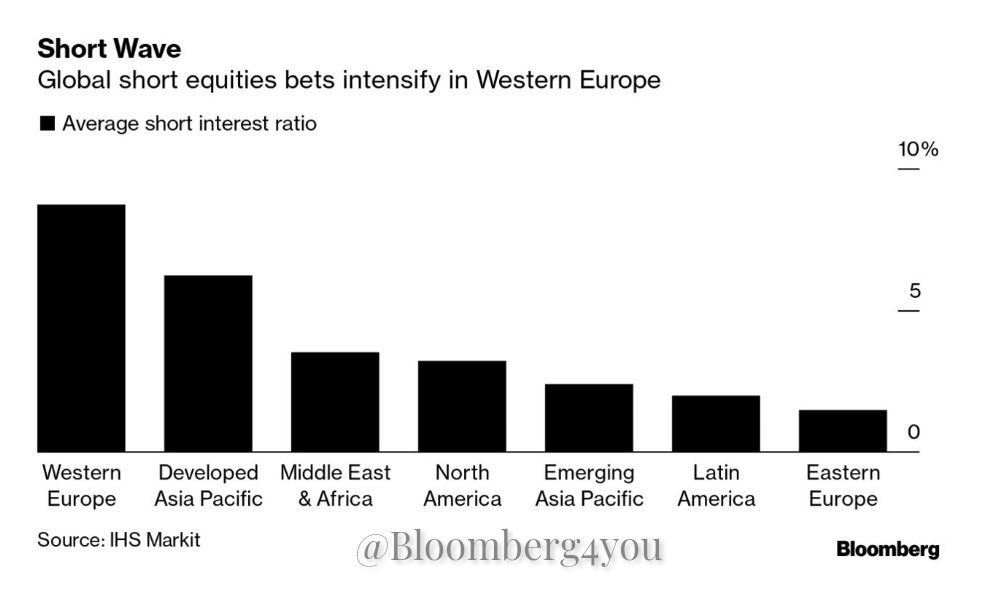

Медведи мирового фондового рынка приближаются к Западной Европе.

Согласно последним данным IHS Markit, средний коэффициент коротких процентных ставок по акциям региона вырос до 8,7% по сравнению с 7,5% в прошлом месяце и чуть более 5% в начале апреля. Это сопоставимо с гораздо более скромным показателем в 3,2% в Северной Америке и 1,5% в Восточной Европе, показывают данные.

Скачок в оценке медвежьих ставок произошел как раз в тот момент, когда ежемесячный опрос управляющих фондами Bank of America показал, что глобальные инвесторы имеют самый низкий вес в европейских акциях за всю историю.

По мнению стратегов рецессия является наиболее вероятным результатом крупного энергетического кризиса в Европе.

BlackRock, крупнейший в мире финансовый менеджер, одним из последних забил тревогу для европейских фондовых инвесторов, заявив, что фондовые рынки там не готовы к глубокой рецессии, которую ожидает фирма.

Индекс Stoxx 600 в этом году снизился на 14%, но вырос примерно на 5% по сравнению с минимумами начала июля.

Растущий негатив говорит о том, что есть большая вероятность того, что эти минимумы вскоре будут протестированы снова.

Согласно последним данным IHS Markit, средний коэффициент коротких процентных ставок по акциям региона вырос до 8,7% по сравнению с 7,5% в прошлом месяце и чуть более 5% в начале апреля. Это сопоставимо с гораздо более скромным показателем в 3,2% в Северной Америке и 1,5% в Восточной Европе, показывают данные.

Скачок в оценке медвежьих ставок произошел как раз в тот момент, когда ежемесячный опрос управляющих фондами Bank of America показал, что глобальные инвесторы имеют самый низкий вес в европейских акциях за всю историю.

По мнению стратегов рецессия является наиболее вероятным результатом крупного энергетического кризиса в Европе.

BlackRock, крупнейший в мире финансовый менеджер, одним из последних забил тревогу для европейских фондовых инвесторов, заявив, что фондовые рынки там не готовы к глубокой рецессии, которую ожидает фирма.

Индекс Stoxx 600 в этом году снизился на 14%, но вырос примерно на 5% по сравнению с минимумами начала июля.

Растущий негатив говорит о том, что есть большая вероятность того, что эти минимумы вскоре будут протестированы снова.

{kind=link}

Вот 5 случайных вещей, которые сейчас у меня на уме.

1) Во-первых, вот сообщение от топ-менеджера энергетического хедж-фонда Пьера Андурана, которое рисует несколько оптимистичный взгляд на ситуацию с электроэнергией в Европе. Это стоит прочитать.

2) Я продолжаю удивляться тому, до какой степени все ощущается как полная противоположность среде после GFC. Когда ФРС была в основном озабочена борьбой с рецессией, "покупай на понижение" стало мантрой. Теперь, когда ФРС находится в режиме борьбы с инфляцией, "продавать" стало выигрышной стратегией 2022 года.

3) Сегодня в "нечетных лотах" у Bloomberg есть интервью с сенатором от Пенсильвании Пэтом Туми о крипторегулировании. Он предпочитает легкий подход к криптосфере в целом, но когда дело доходит до установления реальных правил, он хочет начать со стабильных монет, обеспеченных активами. Это имеет смысл, но и стейблкоины действительно кажутся низко висящими фруктами, когда дело доходит до регулирования сферы. Одно дело регулировать деятельность компании, хранящей наличные деньги в банке, и следить за тем, чтобы у нее было достаточно активов. Другое дело выяснить, как выполняются требования к раскрытию информации для какого-нибудь проекта DeFi с анонимными основателями, не базирующимися в США.

4) Все пользователи Ethereum в восторге от "Слияния" (The Merge) (когда цепочка переключается на proof of stake). Интересно сравнить празднества вокруг этого момента с тем, когда биткойн-люди радуются от халвинга. С ETH это праздник разработки чего-то нового. Для биткойнеров это праздник стабильности, а правила никогда не меняются. Это важное различие.

5) Кстати, о "сейчас" и "после GFC". Это отличное интервью NYMag с одним из мозговитых спецов популярного информационного бюллетеня Doomberg, который отслеживает энергетический кризис. В сентябре 2009 года NYMag опубликовал большую статью о ZeroHedge. ZH был полностью посвящен хаосу на финансовом рынке. Doomberg охватывает реальное и физическое.

1) Во-первых, вот сообщение от топ-менеджера энергетического хедж-фонда Пьера Андурана, которое рисует несколько оптимистичный взгляд на ситуацию с электроэнергией в Европе. Это стоит прочитать.

2) Я продолжаю удивляться тому, до какой степени все ощущается как полная противоположность среде после GFC. Когда ФРС была в основном озабочена борьбой с рецессией, "покупай на понижение" стало мантрой. Теперь, когда ФРС находится в режиме борьбы с инфляцией, "продавать" стало выигрышной стратегией 2022 года.

3) Сегодня в "нечетных лотах" у Bloomberg есть интервью с сенатором от Пенсильвании Пэтом Туми о крипторегулировании. Он предпочитает легкий подход к криптосфере в целом, но когда дело доходит до установления реальных правил, он хочет начать со стабильных монет, обеспеченных активами. Это имеет смысл, но и стейблкоины действительно кажутся низко висящими фруктами, когда дело доходит до регулирования сферы. Одно дело регулировать деятельность компании, хранящей наличные деньги в банке, и следить за тем, чтобы у нее было достаточно активов. Другое дело выяснить, как выполняются требования к раскрытию информации для какого-нибудь проекта DeFi с анонимными основателями, не базирующимися в США.

4) Все пользователи Ethereum в восторге от "Слияния" (The Merge) (когда цепочка переключается на proof of stake). Интересно сравнить празднества вокруг этого момента с тем, когда биткойн-люди радуются от халвинга. С ETH это праздник разработки чего-то нового. Для биткойнеров это праздник стабильности, а правила никогда не меняются. Это важное различие.

5) Кстати, о "сейчас" и "после GFC". Это отличное интервью NYMag с одним из мозговитых спецов популярного информационного бюллетеня Doomberg, который отслеживает энергетический кризис. В сентябре 2009 года NYMag опубликовал большую статью о ZeroHedge. ZH был полностью посвящен хаосу на финансовом рынке. Doomberg охватывает реальное и физическое.

Фунт в последнее время получил множество напоминаний о прошлых грехах, поскольку приближалась тридцатилетняя годовщина Черной среды.

В этом цикле может возникнуть больше проблем, поскольку евро начнет восстанавливать свои силы. Если Германия продолжит выделять миллиарды евро государственных денег, чтобы поддерживать Германию в рабочем состоянии, в то время как Москва прекращает поставки энергоносителей, это может способствовать повышению обменного курса евро к фунту стерлингов. Хотя нет непосредственной угрозы рекордно высокому уровню, наблюдавшемуся во время Мирового финансового кризиса, евро быстро растет, достигнув 19-месячных максимумов по отношению к фунту стерлингов.

Европейский центральный банк показал, что он может сравниться с Федеральной резервной системой в масштабном повышении ставок и угрозе их дальнейшего повышения.

Между тем существует некоторая неопределенность в отношении роли Банка Англии с тех пор, как новый премьер-министр Великобритании и ее команда вступили в должность.

Все это происходит в то время, когда дефицит текущего счета Великобритании увеличивается, и это, как правило, является приглашением для валютных спекулянтов продавать валюту.

В этом цикле может возникнуть больше проблем, поскольку евро начнет восстанавливать свои силы. Если Германия продолжит выделять миллиарды евро государственных денег, чтобы поддерживать Германию в рабочем состоянии, в то время как Москва прекращает поставки энергоносителей, это может способствовать повышению обменного курса евро к фунту стерлингов. Хотя нет непосредственной угрозы рекордно высокому уровню, наблюдавшемуся во время Мирового финансового кризиса, евро быстро растет, достигнув 19-месячных максимумов по отношению к фунту стерлингов.

Европейский центральный банк показал, что он может сравниться с Федеральной резервной системой в масштабном повышении ставок и угрозе их дальнейшего повышения.

Между тем существует некоторая неопределенность в отношении роли Банка Англии с тех пор, как новый премьер-министр Великобритании и ее команда вступили в должность.

Все это происходит в то время, когда дефицит текущего счета Великобритании увеличивается, и это, как правило, является приглашением для валютных спекулянтов продавать валюту.

{kind=link}

Трейдеры изо всех сил пытались разобраться в повышении ставки ФРС на 75 базисных пунктов в среду.

Индекс S&P 500 резко подскочил, затем упал на 1,7% с максимума, достигнутого до принятия решения, а затем поднялся на 2,3% оттуда. Но когда председатель Джей Пауэлл начал говорить о возможной коррекции на рынке жилья, импульс, наконец, сместился в явно медвежью сторону.

И он прав, опасаясь влияния на сектор недвижимости, поскольку ставки по ипотечным кредитам уже находятся на уровне, существовавшем до глобального финансового кризиса.

Такие шаги представляют собой существенное сокращение покупательной способности потребителей, и вопрос начинает смещаться с того, увидим ли мы жесткую посадку для экономики США, на то, насколько жесткой будет эта посадка.

Индекс S&P 500 резко подскочил, затем упал на 1,7% с максимума, достигнутого до принятия решения, а затем поднялся на 2,3% оттуда. Но когда председатель Джей Пауэлл начал говорить о возможной коррекции на рынке жилья, импульс, наконец, сместился в явно медвежью сторону.

И он прав, опасаясь влияния на сектор недвижимости, поскольку ставки по ипотечным кредитам уже находятся на уровне, существовавшем до глобального финансового кризиса.

Такие шаги представляют собой существенное сокращение покупательной способности потребителей, и вопрос начинает смещаться с того, увидим ли мы жесткую посадку для экономики США, на то, насколько жесткой будет эта посадка.

{kind=link}

Своевременная интервенция японских властей по курсу доллара и иены на этой неделе вряд ли станет концом саги.

Действительно, когда токийские трейдеры вернутся с длинных выходных в понедельник, это может стать окном для очередного раунда покупок иены. В прошлом ловля форекс-игроков в начале недели оказалась эффективной, и неудивительно, если власти Японии пересматривают этот сценарий для повторения.

По оценкам, у Японии есть более 110 миллиардов долларов, доступных для немедленного использования. Более того, следующая неделя является последней в третьем квартале, который будет благоприятствовать иене, особенно после шока VAR, который был вызван интервенцией в четверг, как отметил Марк Кадмор.

Конечным результатом стал редкий шестидневный операционный день для пары USD/JPY, наряду с глобальными объемами торговли опционами, которые были самыми высокими за несколько месяцев.

Это указывает на сильную боль и предполагает, что USD/JPY в ближайшее время будет дрейфовать ниже, поскольку игроки пересматривают позиции.

Типичная коррекция после продолжительного роста доллара/иены, который наблюдался с марта, привела бы к переходу в зону 134-138.

Действительно, когда токийские трейдеры вернутся с длинных выходных в понедельник, это может стать окном для очередного раунда покупок иены. В прошлом ловля форекс-игроков в начале недели оказалась эффективной, и неудивительно, если власти Японии пересматривают этот сценарий для повторения.

По оценкам, у Японии есть более 110 миллиардов долларов, доступных для немедленного использования. Более того, следующая неделя является последней в третьем квартале, который будет благоприятствовать иене, особенно после шока VAR, который был вызван интервенцией в четверг, как отметил Марк Кадмор.

Конечным результатом стал редкий шестидневный операционный день для пары USD/JPY, наряду с глобальными объемами торговли опционами, которые были самыми высокими за несколько месяцев.

Это указывает на сильную боль и предполагает, что USD/JPY в ближайшее время будет дрейфовать ниже, поскольку игроки пересматривают позиции.

Типичная коррекция после продолжительного роста доллара/иены, который наблюдался с марта, привела бы к переходу в зону 134-138.

{kind=link}

Падение фунта после опубликования мини-бюджета на прошлой неделе не показывает никаких признаков ослабления.

Как низко он может опускаться и составит ли 1 доллар или ниже? Это вопрос, который задают многие.

Один из возможных ответов можно извлечь из обвала иены в этом году, и этот ответ будет заключаться в том, что фунт стерлингов может существенно упасть ниже своего текущего уровня. Глядя на реальные эффективные ставки, которые учитывают показатели относительной инфляции, иена упала до рекордного уровня в этом году, основываясь на данных Международного валютного фонда, начиная с 1980 года. До сих пор ее надир был примерно на 13% ниже предыдущего минимума.

На этом основании фунт в конце прошлого месяца находился примерно на 6% выше своего рекордно низкого уровня, так что он вполне мог пробить его уже с падением на 8% в этом месяце, но подобный обморок, как у иены, хорошо бы пережил $1, в зависимости от того, насколько такое падение происходит по отношению к доллару.

Хотя денежно-кредитная политика Великобритании не является слишком свободной, как в Японии, налогово-бюджетная политика правительства может с лихвой компенсировать это, снижая курс фунта все ниже и ниже.

Как низко он может опускаться и составит ли 1 доллар или ниже? Это вопрос, который задают многие.

Один из возможных ответов можно извлечь из обвала иены в этом году, и этот ответ будет заключаться в том, что фунт стерлингов может существенно упасть ниже своего текущего уровня. Глядя на реальные эффективные ставки, которые учитывают показатели относительной инфляции, иена упала до рекордного уровня в этом году, основываясь на данных Международного валютного фонда, начиная с 1980 года. До сих пор ее надир был примерно на 13% ниже предыдущего минимума.

На этом основании фунт в конце прошлого месяца находился примерно на 6% выше своего рекордно низкого уровня, так что он вполне мог пробить его уже с падением на 8% в этом месяце, но подобный обморок, как у иены, хорошо бы пережил $1, в зависимости от того, насколько такое падение происходит по отношению к доллару.

Хотя денежно-кредитная политика Великобритании не является слишком свободной, как в Японии, налогово-бюджетная политика правительства может с лихвой компенсировать это, снижая курс фунта все ниже и ниже.

{kind=link}

Если неделя - это долгий срок в политике, то пять для денежно-кредитной и фискальной политики - сродни вечности.

Похоже, именно столько времени британским инвесторам и домохозяйствам придется ждать ощутимого ответа от Банка Англии на последние два дня обвала фунта и акций.

Уже ожидалось, что Банк Англии заставит Федеральную резервную систему побороться за свои деньги в качестве агрессивного ужесточителя политики — в конце концов, инфляция в США, похоже, не превысит 10%, в то время как Великобритания переплюнула этот барьер.

Но решимость правительства Великобритании снизить налоги подтолкнула трейдеров к более резкому повышению цен. Свопы перешли от повышения цены на полпункта 3 ноября по состоянию на четверг до полного пункта к концу пятницы и целых 2 полных пункта в понедельник.

Между тем, ставка денежной наличности в Великобритании, как ожидается, достигнет почти 6% через год, что более чем на процентный пункт выше 4,7%, рассчитанных для ФРС.

Похоже, именно столько времени британским инвесторам и домохозяйствам придется ждать ощутимого ответа от Банка Англии на последние два дня обвала фунта и акций.

Уже ожидалось, что Банк Англии заставит Федеральную резервную систему побороться за свои деньги в качестве агрессивного ужесточителя политики — в конце концов, инфляция в США, похоже, не превысит 10%, в то время как Великобритания переплюнула этот барьер.

Но решимость правительства Великобритании снизить налоги подтолкнула трейдеров к более резкому повышению цен. Свопы перешли от повышения цены на полпункта 3 ноября по состоянию на четверг до полного пункта к концу пятницы и целых 2 полных пункта в понедельник.

Между тем, ставка денежной наличности в Великобритании, как ожидается, достигнет почти 6% через год, что более чем на процентный пункт выше 4,7%, рассчитанных для ФРС.

{kind=link}

Поговаривают, что волатильность на этой неделе усугубилась приближением конца квартала, что усилило напряженность на финансовых рынках, поскольку необходимо скорректировать балансы и изменить позиции, чтобы учесть некоторые колебания прибыли или (в основном) потерь по активам.

Вполне возможно, что это так, но сообщение с рынка кросс-валютных свопов, похоже, заключается в том, что конец года может быть гораздо более подвержен таким результатам.

Трехмесячные расходы европейских и японских трейдеров, желающих перевести средства в доллары, на этой неделе выросли до уровней, редко наблюдаемых вне пандемии.

В основном это не имеет ничего общего с нехваткой финансирования в конце этого квартала, скорее это связано с нервозностью по поводу конца 2022 года.

Аналогичные разрывы были ниже в шестимесячных свопах в конце июня, когда они проходили через ту же ситуацию, но только сейчас изменения для более коротких сроков были существенно больше.

Это дает инвесторам мало оснований для расслабления, если нынешние штормы ослабнут с открытием октября.

Вполне возможно, что это так, но сообщение с рынка кросс-валютных свопов, похоже, заключается в том, что конец года может быть гораздо более подвержен таким результатам.

Трехмесячные расходы европейских и японских трейдеров, желающих перевести средства в доллары, на этой неделе выросли до уровней, редко наблюдаемых вне пандемии.

В основном это не имеет ничего общего с нехваткой финансирования в конце этого квартала, скорее это связано с нервозностью по поводу конца 2022 года.

Аналогичные разрывы были ниже в шестимесячных свопах в конце июня, когда они проходили через ту же ситуацию, но только сейчас изменения для более коротких сроков были существенно больше.

Это дает инвесторам мало оснований для расслабления, если нынешние штормы ослабнут с открытием октября.

{kind=link}

Forwarded from Bloomberg4you

На этой неделе Федеральная резервная система была грубо отодвинута в сторону как центр мирового рынка облигаций, а необеспеченное снижение налогов новым правительством Великобритании вызвало, возможно, самые смелые действия за уже прошедший год, о которых многие инвесторы, возможно, пожелали бы забыть.

Падение британского фунта в понедельник до рекордно низкого уровня показало, что трейдеры были уверены, что мини-бюджет канцлера Кваси Квартенга будет неустойчивым. Трейдеры по ставкам вскоре ожидали экстренного повышения процентной ставки Банком Англии, а когда такового не произошло, это привело к краху британских облигаций, что затем привело к краху немецких облигаций, казначейских облигаций США и остальных мировых рынков суверенных облигаций.

Прошла вечность (ну, пара дней), и Банк Англии был вынужден начать скупать миллиарды фунтов государственного долга, чтобы остановить кровотечение — всего за несколько дней до того, как он планировал начать распродавать часть последнего груза, который он нахватал во время пандемии.

Позже они заявили, что продадут новые, как только смогут.

Действия центрального банка были вызваны перспективой того, что рыночные потери означали, что пенсионные фонды столкнулись с маржинальными требованиями, которые могут обрушить весь финансовый рынок Великобритании, если не будет объявлена остановка.

Покупки привели к одному очень хорошему дню для глобальных облигаций и акций, но, как и недавняя интервенция Японии для поддержки иены, было много сомнений в том, насколько устойчивым был такой курс.

В чем было очень мало сомнений, так это в том, что “черный лебедь” из Лондона добавил к и без того эпическим потерям для глобальных облигаций, причем первый медвежий рынок, по крайней мере, за поколение, распространился очень глубоко.

Крах "gilts", в частности, вызвал крики о том, что сторонники облигаций вернулись в бизнес, а также преподнес несколько суровых уроков мировым рынкам, политикам, ответственным за принятие решений.

Падение британского фунта в понедельник до рекордно низкого уровня показало, что трейдеры были уверены, что мини-бюджет канцлера Кваси Квартенга будет неустойчивым. Трейдеры по ставкам вскоре ожидали экстренного повышения процентной ставки Банком Англии, а когда такового не произошло, это привело к краху британских облигаций, что затем привело к краху немецких облигаций, казначейских облигаций США и остальных мировых рынков суверенных облигаций.

Прошла вечность (ну, пара дней), и Банк Англии был вынужден начать скупать миллиарды фунтов государственного долга, чтобы остановить кровотечение — всего за несколько дней до того, как он планировал начать распродавать часть последнего груза, который он нахватал во время пандемии.

Позже они заявили, что продадут новые, как только смогут.

Действия центрального банка были вызваны перспективой того, что рыночные потери означали, что пенсионные фонды столкнулись с маржинальными требованиями, которые могут обрушить весь финансовый рынок Великобритании, если не будет объявлена остановка.

Покупки привели к одному очень хорошему дню для глобальных облигаций и акций, но, как и недавняя интервенция Японии для поддержки иены, было много сомнений в том, насколько устойчивым был такой курс.

В чем было очень мало сомнений, так это в том, что “черный лебедь” из Лондона добавил к и без того эпическим потерям для глобальных облигаций, причем первый медвежий рынок, по крайней мере, за поколение, распространился очень глубоко.

Крах "gilts", в частности, вызвал крики о том, что сторонники облигаций вернулись в бизнес, а также преподнес несколько суровых уроков мировым рынкам, политикам, ответственным за принятие решений.

{kind=link}

Британские рынки в этом году являются одними из самых волатильных в развитом мире — и, возможно, за его пределами.

Ситуация отражает жесткие экономические перспективы и ту роль, которую они сыграли в политических потрясениях, которые только что привели к тому, что Риши Сунак стал третьим премьер-министром страны в 2022 году.

Фунт был ключевым фактором бурных времен в британских активах и их влияния далеко за пределами Великобритании.

Несмотря на то, что уход Лиз Трасс с поста лидера помог охладить опасения, стерлинг остается исключением в постоянно колеблющейся валютной вселенной.

На мировых валютных рынках по-прежнему наблюдается сильное беспокойство, и это, вероятно, будет иметь место, даже если Сунаку удастся восстановить некоторое спокойствие. Инвесторы, потрясенные серией встрясок в этом году, вероятно, предпочли бы, чтобы четвертая по величине валюта в мире успокоилась, а не лидировала в волатильности.

Ситуация отражает жесткие экономические перспективы и ту роль, которую они сыграли в политических потрясениях, которые только что привели к тому, что Риши Сунак стал третьим премьер-министром страны в 2022 году.

Фунт был ключевым фактором бурных времен в британских активах и их влияния далеко за пределами Великобритании.

Несмотря на то, что уход Лиз Трасс с поста лидера помог охладить опасения, стерлинг остается исключением в постоянно колеблющейся валютной вселенной.

На мировых валютных рынках по-прежнему наблюдается сильное беспокойство, и это, вероятно, будет иметь место, даже если Сунаку удастся восстановить некоторое спокойствие. Инвесторы, потрясенные серией встрясок в этом году, вероятно, предпочли бы, чтобы четвертая по величине валюта в мире успокоилась, а не лидировала в волатильности.

{kind=link}

Несмотря на все давление на рынок облигаций США в этом месяце, трейдеры никогда по-настоящему не отступали от своей веры в разворот Федеральной резервной системы в следующем году.

Несмотря на противодействие со стороны политиков, ставки на евродоллар продолжают расти, по крайней мере, на одно снижение ставки на 25 базисных пунктов в 2023 году.

И, как отмечает Эдвард Болингброк из Блумберг, недавний поток опционов показывает растущую убежденность в том, что ФРС повысит ставки на более скромные 50 или даже 25 базисных пунктов в декабре, что является переходом от недавнего шквала сверхразмерных шагов.

Экономические данные США начинают выглядеть немного более тревожными. Последние данные показали, что цены на жилье упали сильнее всего с 2009 года, а показатели потребительского доверия не соответствуют прогнозам. Это помогло спровоцировать резкое ралли казначейских облигаций во вторник.

Тем не менее, чиновникам ФРС понадобятся доказательства гораздо более значительного замедления, прежде чем они начнут отступать от своего агрессивного стремления справиться с заоблачной инфляцией.

Несмотря на противодействие со стороны политиков, ставки на евродоллар продолжают расти, по крайней мере, на одно снижение ставки на 25 базисных пунктов в 2023 году.

И, как отмечает Эдвард Болингброк из Блумберг, недавний поток опционов показывает растущую убежденность в том, что ФРС повысит ставки на более скромные 50 или даже 25 базисных пунктов в декабре, что является переходом от недавнего шквала сверхразмерных шагов.

Экономические данные США начинают выглядеть немного более тревожными. Последние данные показали, что цены на жилье упали сильнее всего с 2009 года, а показатели потребительского доверия не соответствуют прогнозам. Это помогло спровоцировать резкое ралли казначейских облигаций во вторник.

Тем не менее, чиновникам ФРС понадобятся доказательства гораздо более значительного замедления, прежде чем они начнут отступать от своего агрессивного стремления справиться с заоблачной инфляцией.

{kind=link}

Испепеляющее ралли доллара в этом году вышло из-под контроля на этой неделе, и трудно ожидать, что оно вернет свою энергию, если только Федеральная резервная система не решит противостоять возобновившемуся оптимизму в отношении поворота политики.

Однако им не пришлось бы слишком сильно "давить на спину", чтобы оказать сильное воздействие.

Недавнее падение американской валюты произошло из-за того, что трейдеры по свопам оценивают конечную ставку по фондам ФРС чуть менее чем в 5%. Это означает, что любые действия, направленные на то, чтобы дать понять политикам, что они готовы пойти по более высокому пути, чем этот, скорее всего, оживят до сих пор безжалостный рост доллара.

Между тем, перспектива того, что ФРС может в конечном итоге лелеять эти надежды на разворот, вероятно, заставит некоторых долларовых быков подумать, что пришло время взять деньги и бежать.

Это может иметь место для тех, кто делает ставку на дальнейший рост против иены, которая ослабила большую часть всплеска, произошедшего в первой половине октября, но все еще находится на максимальных высотах выше 145.

Однако им не пришлось бы слишком сильно "давить на спину", чтобы оказать сильное воздействие.

Недавнее падение американской валюты произошло из-за того, что трейдеры по свопам оценивают конечную ставку по фондам ФРС чуть менее чем в 5%. Это означает, что любые действия, направленные на то, чтобы дать понять политикам, что они готовы пойти по более высокому пути, чем этот, скорее всего, оживят до сих пор безжалостный рост доллара.

Между тем, перспектива того, что ФРС может в конечном итоге лелеять эти надежды на разворот, вероятно, заставит некоторых долларовых быков подумать, что пришло время взять деньги и бежать.

Это может иметь место для тех, кто делает ставку на дальнейший рост против иены, которая ослабила большую часть всплеска, произошедшего в первой половине октября, но все еще находится на максимальных высотах выше 145.

{kind=link}