Несмотря на то, что слабеющая экономика Китая усиливает опасения по поводу глобальной рецессии, очевидно, что центральные банки придерживаются быстрого ужесточения политики, потому что они не уверены, что инфляционный джинн даже близко к бутылке, не говоря уже о том, чтобы вернуться в нее.

Ожидается, что Резервный банк Новой Зеландии добавит половину пункта к своей официальной денежной ставке в среду на четвертом заседании подряд - самый агрессивный цикл с тех пор, как страна впервые ввела таргетирование инфляции более 30 лет назад.

Его аналоги в Австралии, Европе, Великобритании и США, вероятно, предпримут агрессивные шаги в ближайшие пять недель, если только данные не испортятся гораздо быстрее.

Трейдеры обращают на это внимание, и ожидания повышения ставок в следующем году растут, даже несмотря на то, что они остаются ниже июньского пика.

Если прогноз РБНЗ останется "ястребиным" или станет еще более "ястребиным", это обострит борьбу между инвесторами, ожидающими применения крайне ограничительных ставок для сдерживания инфляции, и теми, кто уверен, что необходимо свернуть с этого пути, чтобы избежать резкого глобального замедления.

Ожидается, что Резервный банк Новой Зеландии добавит половину пункта к своей официальной денежной ставке в среду на четвертом заседании подряд - самый агрессивный цикл с тех пор, как страна впервые ввела таргетирование инфляции более 30 лет назад.

Его аналоги в Австралии, Европе, Великобритании и США, вероятно, предпримут агрессивные шаги в ближайшие пять недель, если только данные не испортятся гораздо быстрее.

Трейдеры обращают на это внимание, и ожидания повышения ставок в следующем году растут, даже несмотря на то, что они остаются ниже июньского пика.

Если прогноз РБНЗ останется "ястребиным" или станет еще более "ястребиным", это обострит борьбу между инвесторами, ожидающими применения крайне ограничительных ставок для сдерживания инфляции, и теми, кто уверен, что необходимо свернуть с этого пути, чтобы избежать резкого глобального замедления.

{kind=link}

Оставляя в стороне дебаты о том, находятся ли мировые акции в состоянии медвежьего ралли или нового бычьего роста, кажется совершенно очевидным, что наступил период, по крайней мере, умеренной консолидации.

Мировой индекс MSCI AC вырос почти на 13% по сравнению с июньским минимумом, а индикаторы импульса выглядят немного расширенными.

Глобальный индикатор акций торгуется примерно в двух стандартных отклонениях от своей 50-дневной скользящей средней, уровня, который обычно действует как потолок.

Индекс относительной силы - еще один показатель импульса - также близок к уровням, часто указывающим на перекупленность рынка.

Рисковые активы столкнутся с ключевым катализатором на следующей неделе на симпозиуме Федеральной резервной системы в Джексон-Хоул, и многие стратеги ожидают ястребиного выстрела со стороны председателя Джерома Пауэлла.

Его единственным фокусом, вероятно, будет важность победы над инфляцией, чего бы это ни стоило. Есть все шансы, что трейдеры опередят ожидаемый ястребиный настрой, ослабив свои позиции как в акциях, так и в облигациях, прежде чем он выступит.

Мировой индекс MSCI AC вырос почти на 13% по сравнению с июньским минимумом, а индикаторы импульса выглядят немного расширенными.

Глобальный индикатор акций торгуется примерно в двух стандартных отклонениях от своей 50-дневной скользящей средней, уровня, который обычно действует как потолок.

Индекс относительной силы - еще один показатель импульса - также близок к уровням, часто указывающим на перекупленность рынка.

Рисковые активы столкнутся с ключевым катализатором на следующей неделе на симпозиуме Федеральной резервной системы в Джексон-Хоул, и многие стратеги ожидают ястребиного выстрела со стороны председателя Джерома Пауэлла.

Его единственным фокусом, вероятно, будет важность победы над инфляцией, чего бы это ни стоило. Есть все шансы, что трейдеры опередят ожидаемый ястребиный настрой, ослабив свои позиции как в акциях, так и в облигациях, прежде чем он выступит.

{kind=link}

Инвесторы в акции могут быть более напряжены, чем обычно, собираясь на собрание в Джексон-Хоул в этом году (виртуально или реально).

Пятничная речь председателя Федеральной резервной системы Джерома Пауэлла дает старт действиям, и есть много ожиданий, что он будет жестко противостоять значительному ослаблению финансовых условий, значительная часть которых связана с сильным восстановлением акций.

Индикатор Bloomberg на прошлой неделе почти достиг нейтрального значения, что резко контрастирует с решимостью центрального банка быстрыми темпами ужесточать политику, чтобы снизить инфляцию.

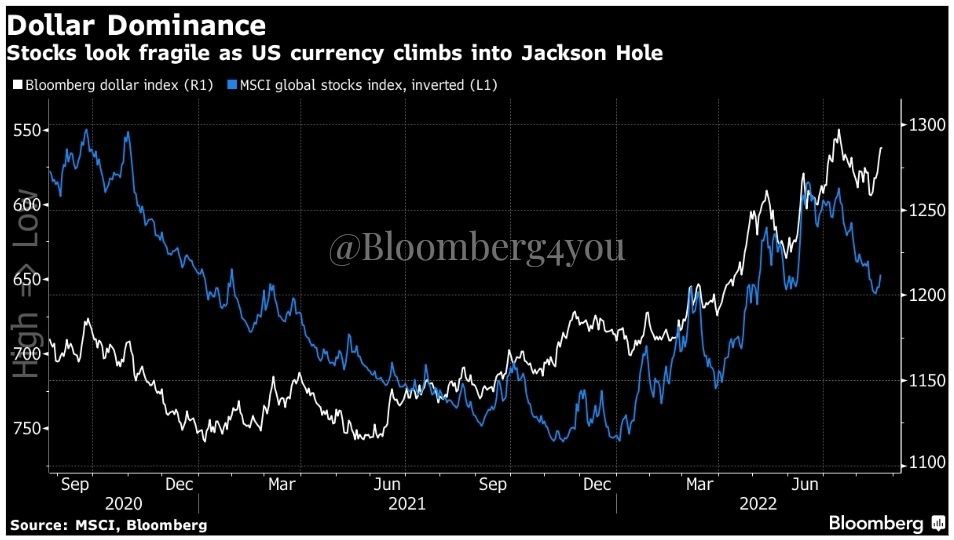

Доллар США только что продемонстрировал самый большой недельный прирост со времен пандемии, и риски, похоже, смещены в сторону повышения.

Акции, как во всем мире, так и в США, движутся обратно пропорционально доллару, поэтому, если доллар взлетит до новых рекордных максимумов, вполне вероятно, что акции достигнут новых минимумов.

И акции находятся намного дальше от впадин этого цикла, чем доллар от недавних пиков.

Пятничная речь председателя Федеральной резервной системы Джерома Пауэлла дает старт действиям, и есть много ожиданий, что он будет жестко противостоять значительному ослаблению финансовых условий, значительная часть которых связана с сильным восстановлением акций.

Индикатор Bloomberg на прошлой неделе почти достиг нейтрального значения, что резко контрастирует с решимостью центрального банка быстрыми темпами ужесточать политику, чтобы снизить инфляцию.

Доллар США только что продемонстрировал самый большой недельный прирост со времен пандемии, и риски, похоже, смещены в сторону повышения.

Акции, как во всем мире, так и в США, движутся обратно пропорционально доллару, поэтому, если доллар взлетит до новых рекордных максимумов, вполне вероятно, что акции достигнут новых минимумов.

И акции находятся намного дальше от впадин этого цикла, чем доллар от недавних пиков.

{kind=link}

Доллар внезапно потерял динамику из-за некоторых слабых данных.

Это подчеркивает то, что экономика стала такой ключевой динамикой для американской валюты с конца апреля — как раз тогда, когда Федеральная резервная система собиралась сделать свой первый масштабный шаг, повысив базовую процентную ставку на полпроцента 4 мая.

Именно тогда данные США начали не соответствовать ожиданиям.

Доллар остался более высоким, чем индекс неожиданности Citigroup, потому что ФРС продолжала повышать ставку и продолжала говорить о дальнейшем повышении.

Соответствие между долларом и экономикой подчеркивает потенциал для новых скачков валюты, если данные останутся достаточно надежными с точки зрения ФРС, чтобы позволить ему оставаться ястребиным.

Также существует вероятность того, что более анемичный импульс данных приведет к быстрому падению доллара, особенно если данные приведут к более мягкой позиции ФРС.

Это подчеркивает то, что экономика стала такой ключевой динамикой для американской валюты с конца апреля — как раз тогда, когда Федеральная резервная система собиралась сделать свой первый масштабный шаг, повысив базовую процентную ставку на полпроцента 4 мая.

Именно тогда данные США начали не соответствовать ожиданиям.

Доллар остался более высоким, чем индекс неожиданности Citigroup, потому что ФРС продолжала повышать ставку и продолжала говорить о дальнейшем повышении.

Соответствие между долларом и экономикой подчеркивает потенциал для новых скачков валюты, если данные останутся достаточно надежными с точки зрения ФРС, чтобы позволить ему оставаться ястребиным.

Также существует вероятность того, что более анемичный импульс данных приведет к быстрому падению доллара, особенно если данные приведут к более мягкой позиции ФРС.

{kind=link}

Джексон Хоул подтвердит ястребиную позицию ФРС

Финансовые условия в последнее время ослабли на фоне признаков того, что Федеральная резервная система может добиться мягкой посадки для экономики США.

Это отличная история для американских домохозяйств и бизнеса. Но это должно раздражать чиновников Федеральной резервной системы, которым нужны более жесткие условия, чтобы снизить инфляцию. Поэтому, когда представители центральных банков в конце этой недели встретятся в Джексон-Хоул, у председателя ФРС Джерома Пауэлла будет хорошая возможность изменить ожидания рынка.

В предвкушении рыночная нервозность уже закрадывается. Доллар США, который сейчас находится на двухдесятилетнем максимуме, является самым явным признаком тревожности.

Сила доллара — это не только убежище, но и результат ястребиной позиции ФРС по отношению к другим центральным банкам. Таким образом, если ФРС выполнит свои обещания ввести процентные ставки на ограничительную территорию, доллар может подняться еще выше. И это окажет широкое влияние на акции, облигации и предпочтения частных портфелей, повышая роль наличных денег как класса инвестиционных активов.

Финансовые условия в последнее время ослабли на фоне признаков того, что Федеральная резервная система может добиться мягкой посадки для экономики США.

Это отличная история для американских домохозяйств и бизнеса. Но это должно раздражать чиновников Федеральной резервной системы, которым нужны более жесткие условия, чтобы снизить инфляцию. Поэтому, когда представители центральных банков в конце этой недели встретятся в Джексон-Хоул, у председателя ФРС Джерома Пауэлла будет хорошая возможность изменить ожидания рынка.

В предвкушении рыночная нервозность уже закрадывается. Доллар США, который сейчас находится на двухдесятилетнем максимуме, является самым явным признаком тревожности.

Сила доллара — это не только убежище, но и результат ястребиной позиции ФРС по отношению к другим центральным банкам. Таким образом, если ФРС выполнит свои обещания ввести процентные ставки на ограничительную территорию, доллар может подняться еще выше. И это окажет широкое влияние на акции, облигации и предпочтения частных портфелей, повышая роль наличных денег как класса инвестиционных активов.

В то время как аналитики в США и Европе, кажется, не обращают внимания на потенциальное влияние на прибыль любого резкого замедления глобального роста, их коллеги из развивающихся рынков спокойно занимаются своими делами и снижают прогнозы прибыли.

Годовые форвардные оценки прибыли на акцию для индекса MSCI Emerging Markets Index в этом году снизились почти на 10%, что противоречит тенденции роста, наблюдаемой в двух крупных развитых регионах.

Сильный доллар, более низкие ожидания роста и обострение кризиса стоимости жизни, вероятно, являются значительной причиной понижения рейтингов, при этом развивающиеся страны особенно чувствительны к глобальным экономическим условиям, хотя трудно понять, почему эти тенденции также не влияют на прогнозы по США и Европы.

Быки на развивающихся рынках будут утверждать, что предполагаемые сокращения придают более реалистичный блеск оценке акций региона, которая при 11-кратной форвардной прибыли немного ниже среднего 10-летнего показателя в 12х.

Это открывает возможности для инвесторов, которые верят, что центральные банки мира могут обеспечить мягкую посадку экономики в борьбе с инфляцией.

Но если аналитики развивающихся рынков окажутся впереди всех, а их коллеги вскоре последуют за ними и понизят рейтинги других регионов, трудно рассматривать это как среду для опережения акций развивающихся рынков.

Годовые форвардные оценки прибыли на акцию для индекса MSCI Emerging Markets Index в этом году снизились почти на 10%, что противоречит тенденции роста, наблюдаемой в двух крупных развитых регионах.

Сильный доллар, более низкие ожидания роста и обострение кризиса стоимости жизни, вероятно, являются значительной причиной понижения рейтингов, при этом развивающиеся страны особенно чувствительны к глобальным экономическим условиям, хотя трудно понять, почему эти тенденции также не влияют на прогнозы по США и Европы.

Быки на развивающихся рынках будут утверждать, что предполагаемые сокращения придают более реалистичный блеск оценке акций региона, которая при 11-кратной форвардной прибыли немного ниже среднего 10-летнего показателя в 12х.

Это открывает возможности для инвесторов, которые верят, что центральные банки мира могут обеспечить мягкую посадку экономики в борьбе с инфляцией.

Но если аналитики развивающихся рынков окажутся впереди всех, а их коллеги вскоре последуют за ними и понизят рейтинги других регионов, трудно рассматривать это как среду для опережения акций развивающихся рынков.

{kind=link}

Председателю Федеральной резервной системы Джерому Пауэллу, возможно, будет очень трудно оправдать ожидания, что он удвоит ястребиную политику, когда в пятницу утром он выйдет на трибуну в Джексон-Хоул, чтобы открыть ежегодный симпозиум центрального банка.

Можно привести аргумент, что ему нужно выйти за рамки, учитывая то, как рынки продолжают «бороться с ФРС», препятствуя самым резким повышениям процентных ставок центральным банком за последнее поколение.

Финансовые условия все еще близки к нейтральным, но и только. Улучшение за последние два месяца было самым большим с конца 2020 года, когда базовая ставка была около нуля, а ФРС все еще проводила количественное смягчение.

Контрольный показатель сейчас более чем на 2 процентных пункта выше, но проблема для ФРС может заключаться в том, что в следующем году ожидается повышение «лишь» еще на 1,5 пункта.

Стабилизация в этом долгосрочном прогнозе помогает объяснить, почему акции и облигации были более готовы к ралли, чем хотелось бы ФРС, поэтому ключевые моменты в речи Пауэлла могут быть сосредоточены на том, хочет ли он опрокинуть эту конкретную тележку с яблоками.

Можно привести аргумент, что ему нужно выйти за рамки, учитывая то, как рынки продолжают «бороться с ФРС», препятствуя самым резким повышениям процентных ставок центральным банком за последнее поколение.

Финансовые условия все еще близки к нейтральным, но и только. Улучшение за последние два месяца было самым большим с конца 2020 года, когда базовая ставка была около нуля, а ФРС все еще проводила количественное смягчение.

Контрольный показатель сейчас более чем на 2 процентных пункта выше, но проблема для ФРС может заключаться в том, что в следующем году ожидается повышение «лишь» еще на 1,5 пункта.

Стабилизация в этом долгосрочном прогнозе помогает объяснить, почему акции и облигации были более готовы к ралли, чем хотелось бы ФРС, поэтому ключевые моменты в речи Пауэлла могут быть сосредоточены на том, хочет ли он опрокинуть эту конкретную тележку с яблоками.

{kind=link}

Любители гороскопов, карт Таро и сезонности фондового рынка, отвернитесь сейчас.

Мы приближаемся к худшему месяцу года для глобальных акций.

В то время как сезонность справедливо критикуется в отношении движения акций, трудно не заметить, что когда сентябрь плохой, он злой.

За девять лет спада, начиная с 2000 года, среднее снижение индекса MSCI AC World Index составило целых 7%. Средняя прибыль за годы роста составляет около 3%, но это больше похоже на 2%, если вычесть почти двузначный скачок акций в 2010 году.

Есть много причин, по которым акции могут упасть в следующем месяце — больше признаков в данных, перед лицом того, что глобальный рост замедляется, и растущего осознания угрозы зимнего энергетического кризиса для мировой экономики.

Быки укажут на сохраняющуюся устойчивость корпоративных доходов и надежду на то, что центральные банки смогут спланировать мягкую посадку в своей борьбе с инфляцией.

Что бы ни случилось, тяжелые дни лета закончились, и у многих управляющих фондами осталось чуть более трех месяцев, чтобы завершить или сломать свой год, учитывая, что многие закрываются в конце ноября.

Это должно сосредоточить несколько умов, поскольку потенциально изменчивая зима вырисовывается.

Мы приближаемся к худшему месяцу года для глобальных акций.

В то время как сезонность справедливо критикуется в отношении движения акций, трудно не заметить, что когда сентябрь плохой, он злой.

За девять лет спада, начиная с 2000 года, среднее снижение индекса MSCI AC World Index составило целых 7%. Средняя прибыль за годы роста составляет около 3%, но это больше похоже на 2%, если вычесть почти двузначный скачок акций в 2010 году.

Есть много причин, по которым акции могут упасть в следующем месяце — больше признаков в данных, перед лицом того, что глобальный рост замедляется, и растущего осознания угрозы зимнего энергетического кризиса для мировой экономики.

Быки укажут на сохраняющуюся устойчивость корпоративных доходов и надежду на то, что центральные банки смогут спланировать мягкую посадку в своей борьбе с инфляцией.

Что бы ни случилось, тяжелые дни лета закончились, и у многих управляющих фондами осталось чуть более трех месяцев, чтобы завершить или сломать свой год, учитывая, что многие закрываются в конце ноября.

Это должно сосредоточить несколько умов, поскольку потенциально изменчивая зима вырисовывается.

{kind=link}

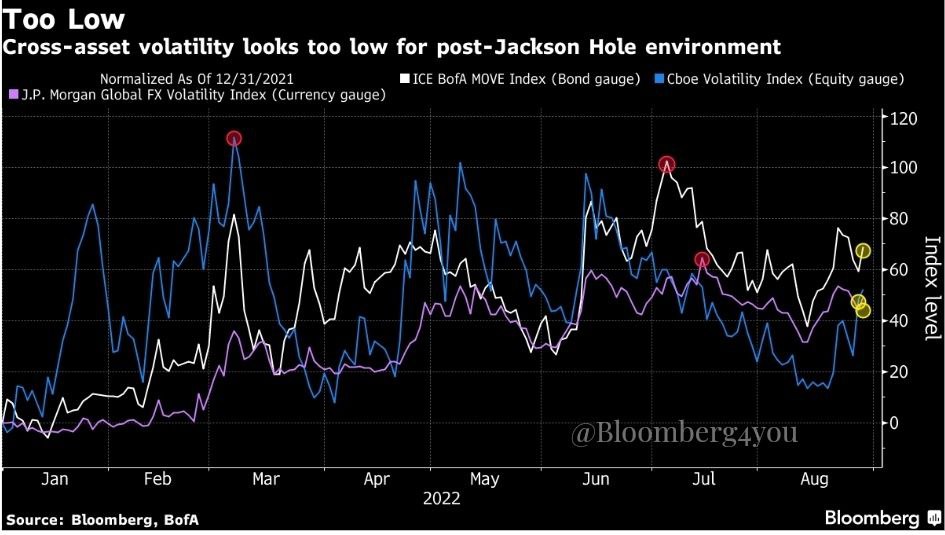

Первый вывод, сделанный после ястребиного симпозиума в Джексон-Хоуле, заключается в том, что волатильность акций слишком низкая.

Индекс волатильности #Cboe, возможно, подскочил почти на четыре пункта из-за падения американских акций в пятницу, но закрылся чуть ниже уровня 26, что превышает его средний показатель за год.

Помимо подтверждения Джерома Пауэлла о том, что процентные ставки будут повышаться дольше, чтобы сломить хребет инфляции, есть и другие катализаторы для роста цен. Они включают в себя закрытие ключевого газопровода Nord Stream в Германию на техническое обслуживание, наращивание сокращения баланса ФРС, важные данные по труду в США и множество спикеров центральных банков в США и Европе.

И это только в краткосрочной перспективе. Согласно последним данным Комиссии по торговле товарными фьючерсами, спекулянты делают ставки против возвращения волатильности, при этом чистые короткие позиции по фьючерсам на #VIX являются самыми большими с марта 2021 года.

Ситуация после «Джексон-Хоул» предполагает, что эти ставки нужно умерить.

Индекс волатильности #Cboe, возможно, подскочил почти на четыре пункта из-за падения американских акций в пятницу, но закрылся чуть ниже уровня 26, что превышает его средний показатель за год.

Помимо подтверждения Джерома Пауэлла о том, что процентные ставки будут повышаться дольше, чтобы сломить хребет инфляции, есть и другие катализаторы для роста цен. Они включают в себя закрытие ключевого газопровода Nord Stream в Германию на техническое обслуживание, наращивание сокращения баланса ФРС, важные данные по труду в США и множество спикеров центральных банков в США и Европе.

И это только в краткосрочной перспективе. Согласно последним данным Комиссии по торговле товарными фьючерсами, спекулянты делают ставки против возвращения волатильности, при этом чистые короткие позиции по фьючерсам на #VIX являются самыми большими с марта 2021 года.

Ситуация после «Джексон-Хоул» предполагает, что эти ставки нужно умерить.

{kind=link}

Последствия ястребиной речи Джерома Пауэлла в Джексон-Хоуле продолжают волновать финансовые рынки, за исключением евродолларовых ставок на снижение учётных ставок в следующем году.

Хотя ожидания денежно-кредитного смягчения явно уменьшились, весь ущерб был нанесен до того, как выступил председатель ФРС.

В понедельник на прошлой неделе индикатор подразумеваемых изменений ставок уничтожил все ожидания снижения в первой половине 2023 года, но с тех пор они откатились на пару базисных пунктов, и само выступление не повлияло на них.

Ту же картину можно увидеть в ставках на второе полугодие, когда рыночные ставки на сокращение примерно на 35 базисных пунктов были довольно стабильными в течение полутора недель.

И это несмотря на то, что доходность казначейских облигаций выросла после недвусмысленно ястребиных заявлений Пауэлла.

Эти шаги указывают на сохраняющуюся обеспокоенность инвесторов тем, что повышение ставок ФРС нанесет достаточно ущерба экономике США, чтобы вызвать резкий сдвиг в политике.

Они предполагают, что трейдеры все еще помнят, что, несмотря на ястребиные убеждения Пауэлла, в прошлом он демонстрировал удивительные "переобувания" в воздухе.

Хотя ожидания денежно-кредитного смягчения явно уменьшились, весь ущерб был нанесен до того, как выступил председатель ФРС.

В понедельник на прошлой неделе индикатор подразумеваемых изменений ставок уничтожил все ожидания снижения в первой половине 2023 года, но с тех пор они откатились на пару базисных пунктов, и само выступление не повлияло на них.

Ту же картину можно увидеть в ставках на второе полугодие, когда рыночные ставки на сокращение примерно на 35 базисных пунктов были довольно стабильными в течение полутора недель.

И это несмотря на то, что доходность казначейских облигаций выросла после недвусмысленно ястребиных заявлений Пауэлла.

Эти шаги указывают на сохраняющуюся обеспокоенность инвесторов тем, что повышение ставок ФРС нанесет достаточно ущерба экономике США, чтобы вызвать резкий сдвиг в политике.

Они предполагают, что трейдеры все еще помнят, что, несмотря на ястребиные убеждения Пауэлла, в прошлом он демонстрировал удивительные "переобувания" в воздухе.

{kind=link}

Волатильный конец года на мировых финансовых рынках сейчас выглядит почти неизбежным благодаря обновленному убеждению самого важного в мире центрального банка подавить инфляцию.

Крайне важно сосредоточиться на петле обратной связи врожденной нестабильности, которую ястребиная позиция ФРС почти гарантирует для всех классов активов.

Treasuries сталкиваются с огромными противоборствующими силами. С одной стороны, количество ордеров на продажу будет увеличиваться по мере того, как будут учтены новые повышения ФРС; с другой стороны, покупатели выстроятся в очередь, а более высокие процентные ставки увеличивают вероятность рецессии, которая вернет спрос на облигации.

По мере того, как убежденность, стоящая за каждым аргументом, возрастает и ослабевает, путь к доходам будет напоминать сейсмометр в фильме - катастрофе.

Акции сталкиваются с той же динамикой как в качестве рискового актива сами по себе — под влиянием меняющихся настроений инвесторов — так и изнутри, поскольку базовые сектора реагируют на рост и падение доходности.

Думайте о долгосрочных технологических акциях как о замене облигаций и экономически чувствительных стоимостных акций, которые подвержены ставкам на рецессию.

Валютам приходится бороться с безудержным ростом доллара, при этом доллар становится выдающимся бенефициаром переговоров в Вайоминге.

Официальные лица от Китая до Южной Кореи и Индонезии уже думают о способах противодействия его наступлению, и к ним, вероятно, присоединится больше стран, предполагая, что угроза интервенции будет набирать обороты.

В основе этих рыночных движений лежат противодействующие силы, которым суждено потрясти мировую экономику, поскольку ФРС использует инструменты подавления спроса, чтобы справиться с инфляционным кризисом, вызванным предложением.

Хотя в этом году показатели волатильности для всех трех классов активов выросли, они остаются значительно ниже своих пиковых значений 2022 года, особенно в отношении акций и облигаций. Не только процентные ставки, но и волатильность будут оставаться высокими дольше.

Крайне важно сосредоточиться на петле обратной связи врожденной нестабильности, которую ястребиная позиция ФРС почти гарантирует для всех классов активов.

Treasuries сталкиваются с огромными противоборствующими силами. С одной стороны, количество ордеров на продажу будет увеличиваться по мере того, как будут учтены новые повышения ФРС; с другой стороны, покупатели выстроятся в очередь, а более высокие процентные ставки увеличивают вероятность рецессии, которая вернет спрос на облигации.

По мере того, как убежденность, стоящая за каждым аргументом, возрастает и ослабевает, путь к доходам будет напоминать сейсмометр в фильме - катастрофе.

Акции сталкиваются с той же динамикой как в качестве рискового актива сами по себе — под влиянием меняющихся настроений инвесторов — так и изнутри, поскольку базовые сектора реагируют на рост и падение доходности.

Думайте о долгосрочных технологических акциях как о замене облигаций и экономически чувствительных стоимостных акций, которые подвержены ставкам на рецессию.

Валютам приходится бороться с безудержным ростом доллара, при этом доллар становится выдающимся бенефициаром переговоров в Вайоминге.

Официальные лица от Китая до Южной Кореи и Индонезии уже думают о способах противодействия его наступлению, и к ним, вероятно, присоединится больше стран, предполагая, что угроза интервенции будет набирать обороты.

В основе этих рыночных движений лежат противодействующие силы, которым суждено потрясти мировую экономику, поскольку ФРС использует инструменты подавления спроса, чтобы справиться с инфляционным кризисом, вызванным предложением.

Хотя в этом году показатели волатильности для всех трех классов активов выросли, они остаются значительно ниже своих пиковых значений 2022 года, особенно в отношении акций и облигаций. Не только процентные ставки, но и волатильность будут оставаться высокими дольше.

{kind=link}

Глобальные инвесторы входят в сентябрь с какофонией медвежьих комментариев, звенящих в ушах.

Стратеги Банка Америки по деривативам предупреждают, что трейдеры акций слишком самодовольны, недооценивая риск ястребиной политики Федерального резерва.

Майк Уилсон из Morgan Stanley говорит, что фондовые индексы США еще не достигли годового минимума. А ветеран-инвестор Джереми Грэнтэм еще раз описал «суперпузырь» на финансовых рынках, который еще не лопнул.

По мере нарастания пессимизма появляются признаки того, что трейдеры прислушиваются. Популярный биржевой фонд для ставок на S&P 500 видел 10 дней притока из 11. Как отметила Эмили Граффео из Bloomberg, в один из дней на этой неделе он привлек больше всего денег за два года.

Эталонный фондовый индекс США в настоящее время вернул более половины отскока по сравнению с надиром середины июня.

Все больше похоже, что этот отскок был ралли медвежьего рынка, а не началом нового бычьего роста.

Стратеги Банка Америки по деривативам предупреждают, что трейдеры акций слишком самодовольны, недооценивая риск ястребиной политики Федерального резерва.

Майк Уилсон из Morgan Stanley говорит, что фондовые индексы США еще не достигли годового минимума. А ветеран-инвестор Джереми Грэнтэм еще раз описал «суперпузырь» на финансовых рынках, который еще не лопнул.

По мере нарастания пессимизма появляются признаки того, что трейдеры прислушиваются. Популярный биржевой фонд для ставок на S&P 500 видел 10 дней притока из 11. Как отметила Эмили Граффео из Bloomberg, в один из дней на этой неделе он привлек больше всего денег за два года.

Эталонный фондовый индекс США в настоящее время вернул более половины отскока по сравнению с надиром середины июня.

Все больше похоже, что этот отскок был ралли медвежьего рынка, а не началом нового бычьего роста.

{kind=link}

Текущее падение иены стало худшим за всю историю наблюдений, и трейдеры по-прежнему делают ставку, по крайней мере, на скромную дальнейшую слабость валюты.

С тех пор, как Япония ввела систему плавающего курса в 1973 году, японская валюта идет от пика к минимуму курса. Японская валюта потеряла более 46% своей стоимости по отношению к доллару по сравнению с максимумом 2011 года, что является более резким падением, чем падение на 45% во время азиатского финансового кризиса конца 1990-х гг.

Иена упала выше ключевого психологического уровня 140 за доллар впервые почти за четверть века в четверг, возобновив разговоры о вероятности того, что официальные лица вмешаются, чтобы поддержать валюту.

Но наблюдатели за ситуацией в Японии пока ожидают немного большего, чем словесное вмешательство, и трейдеры, похоже, не думают о быстром восстановлении.

Индикатор рынка опционов ожидаемого направления в паре доллар-иена — трехмесячные развороты риска — предполагает, что пара будет расти в течение этого периода времени.

С тех пор, как Япония ввела систему плавающего курса в 1973 году, японская валюта идет от пика к минимуму курса. Японская валюта потеряла более 46% своей стоимости по отношению к доллару по сравнению с максимумом 2011 года, что является более резким падением, чем падение на 45% во время азиатского финансового кризиса конца 1990-х гг.

Иена упала выше ключевого психологического уровня 140 за доллар впервые почти за четверть века в четверг, возобновив разговоры о вероятности того, что официальные лица вмешаются, чтобы поддержать валюту.

Но наблюдатели за ситуацией в Японии пока ожидают немного большего, чем словесное вмешательство, и трейдеры, похоже, не думают о быстром восстановлении.

Индикатор рынка опционов ожидаемого направления в паре доллар-иена — трехмесячные развороты риска — предполагает, что пара будет расти в течение этого периода времени.

{kind=link}

Обострение энергетического кризиса в Европе привлекает внимание к ставкам против евро, у которых, похоже, есть много возможностей для роста.

Чистые короткие некоммерческие фьючерсные позиции на единую валюту росли в течение трех недель подряд, но составляют лишь одну пятую от размера медвежьих ставок в 2015 году и отстают от уровней, наблюдавшихся на протяжении большей части последнего десятилетия, согласно последним данным от Комиссии по торговле товарными фьючерсами.

Индикатор Citigroup «боль» медвежьего позиционирования трейдеров также сильно отличается от предыдущих минимумов.

Предположения о том, что Европейский центральный банк может увеличить темпы повышения ставок, в последние месяцы умерили пессимизм в отношении евро, но эта гипотеза, должно быть, находится под давлением последних событий на энергетическом фронте.

Шансы на то, что энергетический кризис, кризис стоимости жизни и производства приведут континент к рецессии, выглядят еще более вероятными, и это повышает вероятность того, что ЕЦБ уберет ногу с педали газа.

Евро снова упал ниже паритета по отношению к доллару в начале торгов в понедельник, и наметившееся на прошлой неделе восстановление, похоже, было подорвано.

Медвежьи ставки против единой валюты, похоже, будут расти.

Чистые короткие некоммерческие фьючерсные позиции на единую валюту росли в течение трех недель подряд, но составляют лишь одну пятую от размера медвежьих ставок в 2015 году и отстают от уровней, наблюдавшихся на протяжении большей части последнего десятилетия, согласно последним данным от Комиссии по торговле товарными фьючерсами.

Индикатор Citigroup «боль» медвежьего позиционирования трейдеров также сильно отличается от предыдущих минимумов.

Предположения о том, что Европейский центральный банк может увеличить темпы повышения ставок, в последние месяцы умерили пессимизм в отношении евро, но эта гипотеза, должно быть, находится под давлением последних событий на энергетическом фронте.

Шансы на то, что энергетический кризис, кризис стоимости жизни и производства приведут континент к рецессии, выглядят еще более вероятными, и это повышает вероятность того, что ЕЦБ уберет ногу с педали газа.

Евро снова упал ниже паритета по отношению к доллару в начале торгов в понедельник, и наметившееся на прошлой неделе восстановление, похоже, было подорвано.

Медвежьи ставки против единой валюты, похоже, будут расти.

{kind=link}

Уолл-стрит движется к миру полной доходности, и вклад дивидендов в эту доходность будет более важным, чем в дни высокого роста цен, говорится в сообщении BofA Securities.

"Мы советуем инвесторам выбирать компании с доходностью выше рыночной и гарантированной, а не растянутой дивидендной доходностью", - написала в заметке стратег Савита Субраманьян и ее команда.

"Мы советуем инвесторам выбирать компании с доходностью выше рыночной и гарантированной, а не растянутой дивидендной доходностью", - сказала Субраманьян. "Quintile 2 из Russell 1000 по конечной дивидендной доходности может быть хорошим первым проходом: он включает в себя второй по величине транш дивидендных доходностей в индексе".

"Это защитило от владения проблемными компаниями, которые мигрируют в Quintile 1 (группа с самой высокой дивидендной доходностью), поскольку цены падают в преддверии сокращения дивидендов. Quintile 2 также включает в себя дисциплину оценки, поскольку, если цены растут намного быстрее, чем растут дивиденды, компании перейдут в Quintile 3".

В августе BofA Quintile 2 превзошел эталонный тест Russell 1000 с равным весом (EQAL) по общей доходности -2,4% против -3,1%.

Вот первая половина акций входящих в Quintile 2 в сентябре:

Entergy (ETR), дивидендная доходность 3.45%

Southern Co. (SO), 3.45%

Jefferies Financial (JEF), 3.43%

Travel + Leisure (TNL), 3.42%

Principal Financial (PFG), 3.41%

Webster Financial (WBS), 3.40%

Comerica (CMA), 3,39%

Carter's (CRI), 3.39%

Crown Castle (CCI), 3.36%

Equity Residential (EQR), 3.35%

DTE Energy (DTE), 3.35%

Valero Energy (VLO), 3.35%

Synovus Financials (SNV), 3.34%

State Street (STT), 3.34%

Cisco Systems (CSCO), 3.33%

PNC Financial (PNC), 3.32%

Ally Financial (ALLY), 3.31%

UDR (UDR), 3.31%

Carlyle Group (CG), 3.30%

Reynolds Consumer (REYN), 3.29%

Evergy (EVRG), 3.29%

Morgan Stanley (MS), 3,29%

Exelon (EXC), 3.28%

Bank of New York Mellon (BK), 3.27%

NRG Energy (NRG), 3.27%

Eastman Chemical (EMN), 3.26%

Public Service (PEG), 3.26%

Ardagh Metal Packaging (AMBP), 3.25%

Apollo Global (APO), 3.24%

Essex Property (ESS), 3,24%

Clorox (CLX), 3.23%

Axis Capital (AXS), 3.2%

Con Ed (ED), 3.2%

Kellogg (K), 3.19%

Merck (MRK), 3.19%

Welltower (WELL), 3.18%

Dominion Energy (D), 3.17%

Unum Group (UNM), 3.17%

AvalonBay Communities (AVB), 3,17%

"Мы советуем инвесторам выбирать компании с доходностью выше рыночной и гарантированной, а не растянутой дивидендной доходностью", - написала в заметке стратег Савита Субраманьян и ее команда.

"Мы советуем инвесторам выбирать компании с доходностью выше рыночной и гарантированной, а не растянутой дивидендной доходностью", - сказала Субраманьян. "Quintile 2 из Russell 1000 по конечной дивидендной доходности может быть хорошим первым проходом: он включает в себя второй по величине транш дивидендных доходностей в индексе".

"Это защитило от владения проблемными компаниями, которые мигрируют в Quintile 1 (группа с самой высокой дивидендной доходностью), поскольку цены падают в преддверии сокращения дивидендов. Quintile 2 также включает в себя дисциплину оценки, поскольку, если цены растут намного быстрее, чем растут дивиденды, компании перейдут в Quintile 3".

В августе BofA Quintile 2 превзошел эталонный тест Russell 1000 с равным весом (EQAL) по общей доходности -2,4% против -3,1%.

Вот первая половина акций входящих в Quintile 2 в сентябре:

Entergy (ETR), дивидендная доходность 3.45%

Southern Co. (SO), 3.45%

Jefferies Financial (JEF), 3.43%

Travel + Leisure (TNL), 3.42%

Principal Financial (PFG), 3.41%

Webster Financial (WBS), 3.40%

Comerica (CMA), 3,39%

Carter's (CRI), 3.39%

Crown Castle (CCI), 3.36%

Equity Residential (EQR), 3.35%

DTE Energy (DTE), 3.35%

Valero Energy (VLO), 3.35%

Synovus Financials (SNV), 3.34%

State Street (STT), 3.34%

Cisco Systems (CSCO), 3.33%

PNC Financial (PNC), 3.32%

Ally Financial (ALLY), 3.31%

UDR (UDR), 3.31%

Carlyle Group (CG), 3.30%

Reynolds Consumer (REYN), 3.29%

Evergy (EVRG), 3.29%

Morgan Stanley (MS), 3,29%

Exelon (EXC), 3.28%

Bank of New York Mellon (BK), 3.27%

NRG Energy (NRG), 3.27%

Eastman Chemical (EMN), 3.26%

Public Service (PEG), 3.26%

Ardagh Metal Packaging (AMBP), 3.25%

Apollo Global (APO), 3.24%

Essex Property (ESS), 3,24%

Clorox (CLX), 3.23%

Axis Capital (AXS), 3.2%

Con Ed (ED), 3.2%

Kellogg (K), 3.19%

Merck (MRK), 3.19%

Welltower (WELL), 3.18%

Dominion Energy (D), 3.17%

Unum Group (UNM), 3.17%

AvalonBay Communities (AVB), 3,17%

{kind=link}

Доллар оказывает сильное давление на рынки облигаций развивающихся стран.

Согласно данным Bloomberg indexes, спрэд между долларовыми облигациями развивающихся рынков и эквивалентами в местной валюте вырос до самого высокого уровня со времен финансового кризиса.

По мере роста курса доллара странам становится дороже обслуживать свой долг в американской валюте, поэтому цена облигаций падает, поскольку инвесторы требуют более высокой доходности, чтобы компенсировать дополнительный риск. А в сочетании с энергетическим кризисом, растущей инфляцией, замедлением экономики и угрозой усиления социальных волнений это непривлекательная смесь.

Индекс облигаций развивающихся стран в твердой валюте от Bloomberg в этом году упал на 15% по сравнению с падением на 10% в эквиваленте в местной валюте и находится на пути к худшим годовым показателям с 2008 года.

Трудно понять, что сбросит доллар с пьедестала - с одной стороны, он выигрывает от повышения процентных ставок в США, а с другой - от опасений неизбежной рецессии.

Это говорит о том, что давление на долг развивающихся рынков, вероятно, усилится, не в последнюю очередь для облигаций, деноминированных в долларах.

Согласно данным Bloomberg indexes, спрэд между долларовыми облигациями развивающихся рынков и эквивалентами в местной валюте вырос до самого высокого уровня со времен финансового кризиса.

По мере роста курса доллара странам становится дороже обслуживать свой долг в американской валюте, поэтому цена облигаций падает, поскольку инвесторы требуют более высокой доходности, чтобы компенсировать дополнительный риск. А в сочетании с энергетическим кризисом, растущей инфляцией, замедлением экономики и угрозой усиления социальных волнений это непривлекательная смесь.

Индекс облигаций развивающихся стран в твердой валюте от Bloomberg в этом году упал на 15% по сравнению с падением на 10% в эквиваленте в местной валюте и находится на пути к худшим годовым показателям с 2008 года.

Трудно понять, что сбросит доллар с пьедестала - с одной стороны, он выигрывает от повышения процентных ставок в США, а с другой - от опасений неизбежной рецессии.

Это говорит о том, что давление на долг развивающихся рынков, вероятно, усилится, не в последнюю очередь для облигаций, деноминированных в долларах.

{kind=link}

Пауэлл, возможно, вызывает беспокойные ночи у инвесторов по всему миру, но он, вероятно, спит немного более крепко, по крайней мере, если он следит за сигналами с рынка облигаций.

Там ожидания относительно будущей инфляции, похоже, снижаются в соответствии с целями ФРС, что наиболее четко видно на так называемых безубыточных рынках, которые отслеживают разницу между доходностью ценных бумаг, защищенных от инфляции, и обычных казначейских облигаций.

Двухлетняя безубыточность упала с чуть менее 5% в марте до 2,2% в среду, что в пределах досягаемости целевого показателя ФРС в 2%. Более старые эквиваленты также отступают.

Инфляция демонстрирует признаки замедления, заявил центральный банк в своем последнем отчете "Бежевая книга", и недавнее падение цен на нефть даст чиновникам некоторое утешение. Но то, что приносит облегчение политикам, не обязательно принесет то же самое инвесторам.

ФРС, похоже, намерена удерживать процентные ставки на более высоком уровне в течение более длительного времени. И продолжающееся снижение инфляционных ожиданий с такой же вероятностью будет сигнализировать о ставках на рецессию, что сохранит давление на рисковые активы, такие как акции и кредиты.

Там ожидания относительно будущей инфляции, похоже, снижаются в соответствии с целями ФРС, что наиболее четко видно на так называемых безубыточных рынках, которые отслеживают разницу между доходностью ценных бумаг, защищенных от инфляции, и обычных казначейских облигаций.

Двухлетняя безубыточность упала с чуть менее 5% в марте до 2,2% в среду, что в пределах досягаемости целевого показателя ФРС в 2%. Более старые эквиваленты также отступают.

Инфляция демонстрирует признаки замедления, заявил центральный банк в своем последнем отчете "Бежевая книга", и недавнее падение цен на нефть даст чиновникам некоторое утешение. Но то, что приносит облегчение политикам, не обязательно принесет то же самое инвесторам.

ФРС, похоже, намерена удерживать процентные ставки на более высоком уровне в течение более длительного времени. И продолжающееся снижение инфляционных ожиданий с такой же вероятностью будет сигнализировать о ставках на рецессию, что сохранит давление на рисковые активы, такие как акции и кредиты.

{kind=link}

Глобальные центральные банки нажимают на педаль тормоза до упора, ударяя по своим экономикам гигантскими скачками процентных ставок, о которых мало кто мог подумать год назад.

В то время норвежские политики только что сделали первый, небольшой, обычный шаг, сделав традиционное повышение на четверть пункта.

Теперь у нас есть Европа и Канада, обеспечивающие повышение на три четверти пункта, и Федеральная резервная система, закладывающая некоторые очень конкретные основы, чтобы сделать то же самое на третьем заседании подряд.

В то время как глава австралийского центрального банка Филип Лоу отметил возможность более медленных темпов, ему может быть трудно какое-то время замедлиться, учитывая глобальный дух времени, который наращивает подъемы.

Трейдеры свопов вынуждены пересматривать свои ожидания в отношении будущих движений еще выше, и теперь они видят, что средняя ставка на развитых рынках превысит 2,5% в течение года.

Ограничительная политика явно распространяется по большей части земного шара, учитывая, что этот уровень соответствует или превышает долгосрочные цели по инфляции для всех вовлеченных центральных банков.

В то время норвежские политики только что сделали первый, небольшой, обычный шаг, сделав традиционное повышение на четверть пункта.

Теперь у нас есть Европа и Канада, обеспечивающие повышение на три четверти пункта, и Федеральная резервная система, закладывающая некоторые очень конкретные основы, чтобы сделать то же самое на третьем заседании подряд.

В то время как глава австралийского центрального банка Филип Лоу отметил возможность более медленных темпов, ему может быть трудно какое-то время замедлиться, учитывая глобальный дух времени, который наращивает подъемы.

Трейдеры свопов вынуждены пересматривать свои ожидания в отношении будущих движений еще выше, и теперь они видят, что средняя ставка на развитых рынках превысит 2,5% в течение года.

Ограничительная политика явно распространяется по большей части земного шара, учитывая, что этот уровень соответствует или превышает долгосрочные цели по инфляции для всех вовлеченных центральных банков.

{kind=link}

Медведи по японской йене чуют кровь в воде, но им нужно быть осторожными со своими желаниями.

Медвежьи настроения по отношению к японской валюте привели к тому, что на прошлой неделе она достигла нового 24-летнего минимума, учитывая новое внимание к расхождениям в денежно-кредитной политике между США и Японией. И хотя быстрое словесное вмешательство со стороны правительственных чиновников и главы Банка Японии Харухико Куроды помогло остановить некоторые потери, на самом деле наибольшую поддержку оказал широкий откат в ралли доллара.

Согласно последним данным Комиссии по торговле товарными фьючерсами и управляющих активами, чистые короткие позиции в иене достигли рекордного уровня, в то время как фонды с кредитным плечом увеличили свои позиции максимально с марта на прошлой неделе.

Но, возможно, было бы лучше рассматривать эти позиции как неразожженный костер с топливом для любого ралли, прикрывающего короткие позиции, если Япония будет действительно вынуждена действовать. И если Банк Японии хотя бы намекнет, что рассматривается какое-либо изменение политики, иена способна резко подняться вверх.

Инвестиционный фонд BlueBay Asset Management уже сделал крупную ставку на японские облигации, полагая, что такая корректировка неизбежна.

Недавно он подтвердил, что следующий логический шаг для его стратегии сделан и, поэтому, он занял тактическую длинную позицию по иене с уверенностью в том, что валюта достигнет уровней, которые заставят Японию сдерживать дальнейшее ослабление.

Медвежьи настроения по отношению к японской валюте привели к тому, что на прошлой неделе она достигла нового 24-летнего минимума, учитывая новое внимание к расхождениям в денежно-кредитной политике между США и Японией. И хотя быстрое словесное вмешательство со стороны правительственных чиновников и главы Банка Японии Харухико Куроды помогло остановить некоторые потери, на самом деле наибольшую поддержку оказал широкий откат в ралли доллара.

Согласно последним данным Комиссии по торговле товарными фьючерсами и управляющих активами, чистые короткие позиции в иене достигли рекордного уровня, в то время как фонды с кредитным плечом увеличили свои позиции максимально с марта на прошлой неделе.

Но, возможно, было бы лучше рассматривать эти позиции как неразожженный костер с топливом для любого ралли, прикрывающего короткие позиции, если Япония будет действительно вынуждена действовать. И если Банк Японии хотя бы намекнет, что рассматривается какое-либо изменение политики, иена способна резко подняться вверх.

Инвестиционный фонд BlueBay Asset Management уже сделал крупную ставку на японские облигации, полагая, что такая корректировка неизбежна.

Недавно он подтвердил, что следующий логический шаг для его стратегии сделан и, поэтому, он занял тактическую длинную позицию по иене с уверенностью в том, что валюта достигнет уровней, которые заставят Японию сдерживать дальнейшее ослабление.

{kind=link}

О некоторых ценах или индексах вы слышите только тогда, когда они движутся в одном направлении. Хорошим примером служит Балтийский сухой индекс, который некоторые считают индикатором мировой экономики, поскольку он измеряет стоимость доставки.

Людям нравилось обращать на него внимание других, когда он падал, потому что это казалось зловещим и пугающим. А на пути вверх? Они просто щебетали.

Поэтому, чтобы убедиться, что в наши дни мы избегаем чего-либо подобного, стоит отметить, что за последние несколько недель цены на энергоносители в Европе сильно упали (диаграмма под постом).

Конечно, абсолютные уровни по-прежнему чрезвычайно высоки и носят карательный характер. Но пока они перестали лететь на Луну.

Вероятно, есть какая-то фундаментальная история, которую вы можете рассказать о том, что происходит, но я постоянно возвращаюсь к недавнему комментарию управляющего фондом Алекса Тернбулла, который указал, что эти линии все больше теряют информационную ценность из-за отсутствия ликвидности и кредитного плеча, отчасти из-за огромных колебаний цен.

Вот, что говорит Алекс:

«Я отмечу, что если вы поговорите со своим дружелюбным первичным брокером о желании торговать чем-то, что реализует около 400% волатильности в хороший день, вы можете обнаружить, что реальная возможность принятия риска на этих рынках сильно ограничена. И информация цены на коксующийся уголь уже не совсем то, что было раньше.

Еще одно, что я хотел бы отметить, это то, что цена может лететь как вверх, так и вниз. Поэтому мы наблюдали аналогичную динамику по коксующемуся углю на протяжении большей части этого года, когда люди были обеспокоены российским поставками уходящими с рынка. Но потом Китай открыл границу с Монголией.То есть вы вывезли 17 миллионов тонн из России и потом, фактически, Китай просто все это скупил. А потом еще и Монголия вышла на рынок за этим углем. В настоящее время объём составляет 36 миллионов тонн. Таким образом, в результате коксующийся уголь на короткое время вырос с 250 до 600 долларов, а теперь вернулся к 200 долларам».

Так что да, цены сильно выросли, и, возможно, произошел разрыв с основными принципами. И прямо сейчас может быть отход от основ. Тем не менее, есть и хорошие новости, на которые стоит обратить внимание.

Людям нравилось обращать на него внимание других, когда он падал, потому что это казалось зловещим и пугающим. А на пути вверх? Они просто щебетали.

Поэтому, чтобы убедиться, что в наши дни мы избегаем чего-либо подобного, стоит отметить, что за последние несколько недель цены на энергоносители в Европе сильно упали (диаграмма под постом).

Конечно, абсолютные уровни по-прежнему чрезвычайно высоки и носят карательный характер. Но пока они перестали лететь на Луну.

Вероятно, есть какая-то фундаментальная история, которую вы можете рассказать о том, что происходит, но я постоянно возвращаюсь к недавнему комментарию управляющего фондом Алекса Тернбулла, который указал, что эти линии все больше теряют информационную ценность из-за отсутствия ликвидности и кредитного плеча, отчасти из-за огромных колебаний цен.

Вот, что говорит Алекс:

«Я отмечу, что если вы поговорите со своим дружелюбным первичным брокером о желании торговать чем-то, что реализует около 400% волатильности в хороший день, вы можете обнаружить, что реальная возможность принятия риска на этих рынках сильно ограничена. И информация цены на коксующийся уголь уже не совсем то, что было раньше.

Еще одно, что я хотел бы отметить, это то, что цена может лететь как вверх, так и вниз. Поэтому мы наблюдали аналогичную динамику по коксующемуся углю на протяжении большей части этого года, когда люди были обеспокоены российским поставками уходящими с рынка. Но потом Китай открыл границу с Монголией.То есть вы вывезли 17 миллионов тонн из России и потом, фактически, Китай просто все это скупил. А потом еще и Монголия вышла на рынок за этим углем. В настоящее время объём составляет 36 миллионов тонн. Таким образом, в результате коксующийся уголь на короткое время вырос с 250 до 600 долларов, а теперь вернулся к 200 долларам».

Так что да, цены сильно выросли, и, возможно, произошел разрыв с основными принципами. И прямо сейчас может быть отход от основ. Тем не менее, есть и хорошие новости, на которые стоит обратить внимание.

{kind=link}