Forwarded from Bloomberg4you

Экономические отчеты на предстоящую неделю

Сезон доходов начинается с крупных отчетов от PepsiCo (NASDAQ:PEP), Delta Air Lines (DAL) и Taiwan Semiconductor (TSM), а затем волна отчетов от крупных банков, таких как JPMorgan Chase (JPM), Wells Fargo (WFC), U.S. Bancorp (USB) и других.

Инвесторы в банковском секторе будут следить за тем, будет ли снижение объемов выдачи и рефинансирования ипотечных кредитов компенсировано увеличением доходов от кредитных линий.

Корпоративный календарь на неделю включает мероприятия для инвесторов от Dave & Buster's Entertainment (NASDAQ:PLAY), Ferroglobe PLC (NASDAQ:GSM), Suncor (NYSE:SU) и Pure Cycle Corporation (NASDAQ: PCYO), в то время как Prime Day от Amazon (NASDAQ:AMZN) и онлайн-продажи будут захватывать внимание в секторе розничной торговли.

Разговоры об инфляции также будут в центре внимания, поскольку ожидается, что отчеты по индексу потребительских цен и индексу цен производителей в июне будут такими же сильными, как и в мае.

Сезон доходов начинается с крупных отчетов от PepsiCo (NASDAQ:PEP), Delta Air Lines (DAL) и Taiwan Semiconductor (TSM), а затем волна отчетов от крупных банков, таких как JPMorgan Chase (JPM), Wells Fargo (WFC), U.S. Bancorp (USB) и других.

Инвесторы в банковском секторе будут следить за тем, будет ли снижение объемов выдачи и рефинансирования ипотечных кредитов компенсировано увеличением доходов от кредитных линий.

Корпоративный календарь на неделю включает мероприятия для инвесторов от Dave & Buster's Entertainment (NASDAQ:PLAY), Ferroglobe PLC (NASDAQ:GSM), Suncor (NYSE:SU) и Pure Cycle Corporation (NASDAQ: PCYO), в то время как Prime Day от Amazon (NASDAQ:AMZN) и онлайн-продажи будут захватывать внимание в секторе розничной торговли.

Разговоры об инфляции также будут в центре внимания, поскольку ожидается, что отчеты по индексу потребительских цен и индексу цен производителей в июне будут такими же сильными, как и в мае.

До сих пор в этом месяце наблюдалась заметная готовность вновь использовать рисковые активы, но все еще есть признаки того, что трейдеры готовы делать ставки против них.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые короткие позиции по некоммерческим фьючерсам на индекс S&P 500 увеличиваются третью неделю подряд и достигли максимума с июня 2020 года.

Медвежьи ставки выросли, несмотря на - или, возможно, из-за - роста фондового индекса США более чем на 6% с минимума середины июня.

Опасения по рецессии достаточно сильны, как и вероятность того, что оценки доходов слишком высоки - не только в США, но и во всем мире. А волнения на рынке облигаций также угрожают вновь оказать давление на акции.

Реальная доходность, которая оставалась удивительно стабильной, несмотря на недавнее ослабление их номинальных аналогов, снова угрожает достичь новых максимумов. Это еще больше подорвет оценку акций и уменьшит их относительную привлекательность с облигациями.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые короткие позиции по некоммерческим фьючерсам на индекс S&P 500 увеличиваются третью неделю подряд и достигли максимума с июня 2020 года.

Медвежьи ставки выросли, несмотря на - или, возможно, из-за - роста фондового индекса США более чем на 6% с минимума середины июня.

Опасения по рецессии достаточно сильны, как и вероятность того, что оценки доходов слишком высоки - не только в США, но и во всем мире. А волнения на рынке облигаций также угрожают вновь оказать давление на акции.

Реальная доходность, которая оставалась удивительно стабильной, несмотря на недавнее ослабление их номинальных аналогов, снова угрожает достичь новых максимумов. Это еще больше подорвет оценку акций и уменьшит их относительную привлекательность с облигациями.

{kind=link}

Все внимание будет приковано к евро во вторник, поскольку он приближается к паритету с долларом США — уровню, который в последний раз наблюдался 20 лет назад.

Энергетические проблемы и риск рецессии оказывают давление на перспективы Европы, хотя то же самое можно сказать и о США.

Ключевым моментом здесь является то, что роль доллара как мировой резервной валюты помогает ему расти, когда вспыхивают поиски убежищ — а таких сейчас очень много.

Для евро тоже возникает порочный круг, как и для японской иены, поскольку в каждом из этих регионов есть центральные банки, которые менее гибкие и более "голубиные", чем Федеральная резервная система.

Даже по мере того, как разрыв в доходности по отношению к США сокращается, евро продолжает падать.

Учитывая, что единая валюта чаще всего торгуется по отношению к доллару, а иена занимает второе место, снижение этих двух валют способствует более широкому укреплению доллара.

Энергетические проблемы и риск рецессии оказывают давление на перспективы Европы, хотя то же самое можно сказать и о США.

Ключевым моментом здесь является то, что роль доллара как мировой резервной валюты помогает ему расти, когда вспыхивают поиски убежищ — а таких сейчас очень много.

Для евро тоже возникает порочный круг, как и для японской иены, поскольку в каждом из этих регионов есть центральные банки, которые менее гибкие и более "голубиные", чем Федеральная резервная система.

Даже по мере того, как разрыв в доходности по отношению к США сокращается, евро продолжает падать.

Учитывая, что единая валюта чаще всего торгуется по отношению к доллару, а иена занимает второе место, снижение этих двух валют способствует более широкому укреплению доллара.

{kind=link}

Мировые фондовые трейдеры, пытающиеся определить, осталось ли позади дно медвежьего рынка, должны быть осторожны, учитывая по крайней мере один сигнал, исходящий от корпоративных облигаций.

Доходность по мировому индексу MSCI AC по-прежнему торгуется со значительной премией к доходности Глобального совокупного индекса корпоративных облигаций Bloomberg.

Хотя это показывает, что акции, возможно, привлекательны по сравнению с их кредитными собратьями, во время последних двух крупных рыночных спадов - финансового кризиса и краха доткомов - акции упали, торгуясь со скидкой.

Глобальный индикатор акционерного капитала в этом году упал на 21%, и его недавний отскок говорит о том, что система жизнеобеспечения находится под угрозой - сейчас он всего на 2% ниже минимумов середины июня.

Но доходность корпоративных облигаций еще не достигла особенно проблемных уровней. Многое будет зависеть от прогноза прибыли в предстоящем отчетном сезоне - как для акций, так и для кредитов.

Волна понижений рейтингов, которая не была учтена, стала бы очевидным катализатором для запуска новой волны продаж.

Доходность по мировому индексу MSCI AC по-прежнему торгуется со значительной премией к доходности Глобального совокупного индекса корпоративных облигаций Bloomberg.

Хотя это показывает, что акции, возможно, привлекательны по сравнению с их кредитными собратьями, во время последних двух крупных рыночных спадов - финансового кризиса и краха доткомов - акции упали, торгуясь со скидкой.

Глобальный индикатор акционерного капитала в этом году упал на 21%, и его недавний отскок говорит о том, что система жизнеобеспечения находится под угрозой - сейчас он всего на 2% ниже минимумов середины июня.

Но доходность корпоративных облигаций еще не достигла особенно проблемных уровней. Многое будет зависеть от прогноза прибыли в предстоящем отчетном сезоне - как для акций, так и для кредитов.

Волна понижений рейтингов, которая не была учтена, стала бы очевидным катализатором для запуска новой волны продаж.

{kind=link}

Реакция рынка

Биржевые трейдеры размышляют о том, как торговать на отчёте по индексу потребительских цен, в то время как долгосрочные инвесторы корректируют ценовые ориентиры в отношении того, где покупать акции. Факторы включают в себя то, что центральный банк сделает с этими цифрами, и то, изменятся ли настроения в пользу мягкой или жесткой посадки экономики. Под микроскопом также находятся подсекторы отчета по индексу потребительских цен, включая расходы на жилье и медицинское обслуживание, хотя у аналитиков по-прежнему очень разные представления о том, куда движется рынок.

Ралли рисков: "Мы считаем, что предвзятость аналитиков и асимметричная структура выплат создают консенсус, который будет трудно превзойти", - написал Крис Харви из Wells Fargo. "В поддержку нашего мнения о том, что рынок, вероятно, примет точку зрения "пиковой инфляции", является тенденция к значительному снижению безубыточности (по срокам погашения) с 10 июня, при этом 2-летние ставки безубыточности сократились более чем на 100 б.п. Примечательно, что 5-летние и 10-летние вернулись к уровням, наблюдавшимся год назад. Цены на сырьевые товары также имеют тенденцию к снижению: с 10 июня сырая нефть подешевела на 12 долларов (10%)".

Проблемы впереди: "Инвесторы, с которыми мы разговариваем, как правило, хорошо застрахованы, ожидая дальнейшего ухудшения экономических условий”, - написал Ананд Омпракаш, глава отдела деривативов и количественной стратегии Elevation Securities. Многие обеспокоены тем, что недавние агрессивные действия ФРС могут привести экономику к полномасштабной рецессии, в то время как растущий доллар может оказать давление на корпоративные доходы. "Я думаю, что времена "покупай на понижении" в значительной степени позади", - заявил Нил Десаи, портфельный менеджер Putnam Investments. "Мы определенно более осторожны".

Как рассчитывается индекс потребительских цен? В этом измерении используется подход "корзины товаров", целью которого является сравнение затрат на различные потребительские товары и услуги. Они могут включать транспорт, питание, стрижки, аренду, обучение и одежду (в отчет включено 80 000 наименований). Каждый месяц сборщики данных из Бюро статистики труда звонят, посещают или проверяют веб-сайты тысяч розничных магазинов, профессиональных офисов и других учреждений, чтобы оценить информацию о ценах по всей стране. Затем специалисты проверяют данные на точность и вносят статистические корректировки на основе стоимости любого данного товара.

Биржевые трейдеры размышляют о том, как торговать на отчёте по индексу потребительских цен, в то время как долгосрочные инвесторы корректируют ценовые ориентиры в отношении того, где покупать акции. Факторы включают в себя то, что центральный банк сделает с этими цифрами, и то, изменятся ли настроения в пользу мягкой или жесткой посадки экономики. Под микроскопом также находятся подсекторы отчета по индексу потребительских цен, включая расходы на жилье и медицинское обслуживание, хотя у аналитиков по-прежнему очень разные представления о том, куда движется рынок.

Ралли рисков: "Мы считаем, что предвзятость аналитиков и асимметричная структура выплат создают консенсус, который будет трудно превзойти", - написал Крис Харви из Wells Fargo. "В поддержку нашего мнения о том, что рынок, вероятно, примет точку зрения "пиковой инфляции", является тенденция к значительному снижению безубыточности (по срокам погашения) с 10 июня, при этом 2-летние ставки безубыточности сократились более чем на 100 б.п. Примечательно, что 5-летние и 10-летние вернулись к уровням, наблюдавшимся год назад. Цены на сырьевые товары также имеют тенденцию к снижению: с 10 июня сырая нефть подешевела на 12 долларов (10%)".

Проблемы впереди: "Инвесторы, с которыми мы разговариваем, как правило, хорошо застрахованы, ожидая дальнейшего ухудшения экономических условий”, - написал Ананд Омпракаш, глава отдела деривативов и количественной стратегии Elevation Securities. Многие обеспокоены тем, что недавние агрессивные действия ФРС могут привести экономику к полномасштабной рецессии, в то время как растущий доллар может оказать давление на корпоративные доходы. "Я думаю, что времена "покупай на понижении" в значительной степени позади", - заявил Нил Десаи, портфельный менеджер Putnam Investments. "Мы определенно более осторожны".

Как рассчитывается индекс потребительских цен? В этом измерении используется подход "корзины товаров", целью которого является сравнение затрат на различные потребительские товары и услуги. Они могут включать транспорт, питание, стрижки, аренду, обучение и одежду (в отчет включено 80 000 наименований). Каждый месяц сборщики данных из Бюро статистики труда звонят, посещают или проверяют веб-сайты тысяч розничных магазинов, профессиональных офисов и других учреждений, чтобы оценить информацию о ценах по всей стране. Затем специалисты проверяют данные на точность и вносят статистические корректировки на основе стоимости любого данного товара.

Рынки ожидают, что ФРС уступит после обжигающего инфляционного отчета в среду, но они также ожидают, что он быстро свернется.

В какой-то момент трейдеры оценили вероятность повышения ставки на полный процентный пункт в этом месяце как 3 из 4, при этом 75 базисных пунктов теперь совершенно не обсуждаются.

Но инвесторы также рассчитывают на более чем три снижения ставок в следующем году, ожидая быстрого перехода ФРС к политике смягчения, поскольку экономика США оправится от воздействия агрессивных повышений в 2022 году.

Как это часто бывает с шокирующими экономическими данными, финансовые рынки разворачиваются после инфляционного удара, а это означает, что, вероятно, более поучительно дождаться ценового движения в четверг, чтобы оценить истинную реакцию инвесторов.

Но заявления ФРС, подталкивающие экономику к рецессии, на этой неделе выглядят немного сильнее, и это указывает на более низкий потолок доходности облигаций и грядущие проблемы для акций.

Это по-прежнему оставляет открытым путь для дальнейшего укрепления доллара, поскольку то, что доллар может потерять из-за поддержки доходности, он, вероятно, компенсирует в качестве убежища.

В какой-то момент трейдеры оценили вероятность повышения ставки на полный процентный пункт в этом месяце как 3 из 4, при этом 75 базисных пунктов теперь совершенно не обсуждаются.

Но инвесторы также рассчитывают на более чем три снижения ставок в следующем году, ожидая быстрого перехода ФРС к политике смягчения, поскольку экономика США оправится от воздействия агрессивных повышений в 2022 году.

Как это часто бывает с шокирующими экономическими данными, финансовые рынки разворачиваются после инфляционного удара, а это означает, что, вероятно, более поучительно дождаться ценового движения в четверг, чтобы оценить истинную реакцию инвесторов.

Но заявления ФРС, подталкивающие экономику к рецессии, на этой неделе выглядят немного сильнее, и это указывает на более низкий потолок доходности облигаций и грядущие проблемы для акций.

Это по-прежнему оставляет открытым путь для дальнейшего укрепления доллара, поскольку то, что доллар может потерять из-за поддержки доходности, он, вероятно, компенсирует в качестве убежища.

{kind=link}

Вчера мы получили этот раскаленный отчет по индексу потребительских цен, и немедленным ответом стало падение биткойна.

Вероятно, одним из самых громких рассказов, которые были озвучены в этом году, была идея о том, что биткойн окажется хорошим средством защиты от инфляции.

Теперь это мертво и похоронено.

Некоторые в этом пространстве пытались изменить свои утверждения и сказать: "Ну, на самом деле оказалось, что Биткойн - это мощная ставка на низкие реальные процентные ставки", что может иметь некоторую обоснованность. Но это совершенно другая идея и явно не то послание, которое все эти годы направлялось розничным покупателям или портфельным менеджерам.

Говоря о разоблаченных биткойн-нарративах (вы можете добавить к этому цикл деления пополам), в последнем эпизоде Odd Lots от #Bloomberg фигурирует биткойн-венчурный инвестор Ник Картер.

Ник недавно привел в ярость биткойнеров, дав понять, что он готов инвестировать в другие блокчейны, что для "maxis" по сути является формой отступничества.

Как он утверждает, самые агрессивные из толпы "лазерных глаз" все больше верят в то, что является бессмыслицей и ложью, во многом в ущерб самому Биткоину.

Мы все знаем о том, как история с инфляцией не удалась в этом году, но другая история с биткойнами, которая была развенчана, привлекла меньше внимания. Это идея о том, что биткойн - это мощный инструмент против государства или для людей, которые не могут использовать официальную финансовую систему.

Это было проверено этой зимой протестами канадских дальнобойщиков. Во время протестов канадское правительство пригрозило заблокировать доступ к банковским счетам для тех, кто в них участвовал, что затруднило поддержку сторонников в финансовом плане. Это должно было стать поворотным моментом для Биткойна. За исключением того, что Биткойн не является особенно частным, а также в настоящее время не существует хороших инструментов для краудфандинга биткойнов. Так что в этом отношении это было даже не очень хорошо. Конфиденциальность в биткойне может со временем улучшиться, но сейчас ее не хватает.

Таким образом, в 2022 году дело не только в том, что Биткойн подешевел, но и в том, что некоторые из основных тезисов его сторонников были подорваны.

Вероятно, одним из самых громких рассказов, которые были озвучены в этом году, была идея о том, что биткойн окажется хорошим средством защиты от инфляции.

Теперь это мертво и похоронено.

Некоторые в этом пространстве пытались изменить свои утверждения и сказать: "Ну, на самом деле оказалось, что Биткойн - это мощная ставка на низкие реальные процентные ставки", что может иметь некоторую обоснованность. Но это совершенно другая идея и явно не то послание, которое все эти годы направлялось розничным покупателям или портфельным менеджерам.

Говоря о разоблаченных биткойн-нарративах (вы можете добавить к этому цикл деления пополам), в последнем эпизоде Odd Lots от #Bloomberg фигурирует биткойн-венчурный инвестор Ник Картер.

Ник недавно привел в ярость биткойнеров, дав понять, что он готов инвестировать в другие блокчейны, что для "maxis" по сути является формой отступничества.

Как он утверждает, самые агрессивные из толпы "лазерных глаз" все больше верят в то, что является бессмыслицей и ложью, во многом в ущерб самому Биткоину.

Мы все знаем о том, как история с инфляцией не удалась в этом году, но другая история с биткойнами, которая была развенчана, привлекла меньше внимания. Это идея о том, что биткойн - это мощный инструмент против государства или для людей, которые не могут использовать официальную финансовую систему.

Это было проверено этой зимой протестами канадских дальнобойщиков. Во время протестов канадское правительство пригрозило заблокировать доступ к банковским счетам для тех, кто в них участвовал, что затруднило поддержку сторонников в финансовом плане. Это должно было стать поворотным моментом для Биткойна. За исключением того, что Биткойн не является особенно частным, а также в настоящее время не существует хороших инструментов для краудфандинга биткойнов. Так что в этом отношении это было даже не очень хорошо. Конфиденциальность в биткойне может со временем улучшиться, но сейчас ее не хватает.

Таким образом, в 2022 году дело не только в том, что Биткойн подешевел, но и в том, что некоторые из основных тезисов его сторонников были подорваны.

Forwarded from Нефть и Капитал I Новости Нефтегазовой отрасли

Объем производства электроэнергии во Франции в этом году будет самым низким за последние 30 лет

https://t.iss.one/Bloomberg4you/34346

https://t.iss.one/Bloomberg4you/34346

Telegram

Bloomberg4you

Ожидается, что сокращение производства на некоторых французских атомных станциях продлится до следующей недели, поскольку волна жары, охватившая Европу, повышает температуру на реках во Франции, что может привести к еще большему росту цен на электроэнергию.…

Китайские акции остановились после мини-ралли, вызванного оптимизмом в отношении того, что они превзойдут другие рынки, пострадавшие от быстрого ужесточения политики центральных банков.

Некоторым толчком к ралли послужили признаки того, что закрытие из-за Covid и регуляторные репрессии “общего процветания” ослабевают.

Однако пандемия оказывается упрямой, в то время как растущая напряженность в отношениях с США также не помогает.

Еще одним бременем, которое становится все более тяжелым, является проблемный сектор недвижимости в стране, который все больше и больше напоминает автокатастрофу в замедленной съемке, поскольку ряд застройщиков терпят крах.

Кризис в Эвергранде стал первым звуком тревоги и уничтожил почти всех более слабых застройщиков страны.

Теперь даже таким гигантам, как China Vanke, которые казались изолированными, угрожает долговой кризис.

Это важно не только из-за прямой роли, которую отрасль играет в экономике, но и потому, что так много китайских домохозяйств инвестировали в недвижимость как в хранилище богатства.

Пока этот кризис продолжается, трудно понять, как китайские акции могут добиться устойчивого восстановления.

Некоторым толчком к ралли послужили признаки того, что закрытие из-за Covid и регуляторные репрессии “общего процветания” ослабевают.

Однако пандемия оказывается упрямой, в то время как растущая напряженность в отношениях с США также не помогает.

Еще одним бременем, которое становится все более тяжелым, является проблемный сектор недвижимости в стране, который все больше и больше напоминает автокатастрофу в замедленной съемке, поскольку ряд застройщиков терпят крах.

Кризис в Эвергранде стал первым звуком тревоги и уничтожил почти всех более слабых застройщиков страны.

Теперь даже таким гигантам, как China Vanke, которые казались изолированными, угрожает долговой кризис.

Это важно не только из-за прямой роли, которую отрасль играет в экономике, но и потому, что так много китайских домохозяйств инвестировали в недвижимость как в хранилище богатства.

Пока этот кризис продолжается, трудно понять, как китайские акции могут добиться устойчивого восстановления.

{kind=link}

В течение последних двух десятилетий расходы Китая на инфраструктуру были двигателем роста спроса на сталь, медь и алюминий.

Оставляя в стороне уже завершенные рекордные продажи инфраструктурных облигаций, прогнозируемые продажи инфраструктурных облигаций сверх квот, инфраструктурный фонд банков развития и нехеджированные оценки, согласно которым увеличенные квоты кредитования этих банков составляют 2,6 трлн юаней.

Китай является экспортером многих металлов, несмотря на тарифные барьеры, препятствующие экспорту энергоемкого алюминия и цинка. Так что, если бы спрос в Китае вырос, не потребовалось бы много времени, чтобы этот экспорт прекратился.

Оставляя в стороне уже завершенные рекордные продажи инфраструктурных облигаций, прогнозируемые продажи инфраструктурных облигаций сверх квот, инфраструктурный фонд банков развития и нехеджированные оценки, согласно которым увеличенные квоты кредитования этих банков составляют 2,6 трлн юаней.

Китай является экспортером многих металлов, несмотря на тарифные барьеры, препятствующие экспорту энергоемкого алюминия и цинка. Так что, если бы спрос в Китае вырос, не потребовалось бы много времени, чтобы этот экспорт прекратился.

Сегодняшнее очевидное несоответствие между золотом и инфляцией является временной неустойчивой аномалией. Золото подорожало на балансе, как обычно, в течение первого года этого суперпрыжка инфляции.

Несколько месяцев назад доллар США начал параболически расти на фоне невероятной ястребиной позиции ФРС. Это привело к массовым продажам фьючерсов на золото, что привело к серьезному техническому сбою. Обе крайности изматывают.

Необычайно перекупленная, эйфорическая и дико переполненная торговля длинными долларами назрела для резкого разворота. А огневая мощь капитала спекулянтов для продажи фьючерсов на золото в значительной степени исчерпана на основе многолетних тенденций.

Несколько месяцев назад доллар США начал параболически расти на фоне невероятной ястребиной позиции ФРС. Это привело к массовым продажам фьючерсов на золото, что привело к серьезному техническому сбою. Обе крайности изматывают.

Необычайно перекупленная, эйфорическая и дико переполненная торговля длинными долларами назрела для резкого разворота. А огневая мощь капитала спекулянтов для продажи фьючерсов на золото в значительной степени исчерпана на основе многолетних тенденций.

#мнение #неидея

#Coinbase имеет прочную основу и приносит доход в размере 1 миллиарда долларов. Несмотря на то, что он сталкивается со сложным экономическим циклом, он далек от того, чтобы рухнуть и повторить падение Pets.com.

Coinbase — это прокси-инвестиция в криптопространство, если кому-то все еще не нравятся прямые инвестиции.

Для долгосрочных инвесторов с откатом цены акций Coinbase это хорошая возможность для потенциального увеличения вложения в 7,2 раза во время восстановления в течение этого четырехлетнего криптоцикла.

#Coinbase имеет прочную основу и приносит доход в размере 1 миллиарда долларов. Несмотря на то, что он сталкивается со сложным экономическим циклом, он далек от того, чтобы рухнуть и повторить падение Pets.com.

Coinbase — это прокси-инвестиция в криптопространство, если кому-то все еще не нравятся прямые инвестиции.

Для долгосрочных инвесторов с откатом цены акций Coinbase это хорошая возможность для потенциального увеличения вложения в 7,2 раза во время восстановления в течение этого четырехлетнего криптоцикла.

#мнение #неидея

Рынок беспокоится о #Halliburton и подобных ей компаниях, поскольку цены на энергоносители откатились от своих максимумов и он (рынок) опасается усиления рецессии.

Хотя это может повлиять на компанию в ближайшем будущем, общая фундаментальная картина бизнеса является надежной.

Акции также имеют привлекательную цену прямо сейчас, и кажется, что прямо сейчас вход обеспечивает благоприятную возможность получить отличное соотношение риска и вознаграждения.

Рынок беспокоится о #Halliburton и подобных ей компаниях, поскольку цены на энергоносители откатились от своих максимумов и он (рынок) опасается усиления рецессии.

Хотя это может повлиять на компанию в ближайшем будущем, общая фундаментальная картина бизнеса является надежной.

Акции также имеют привлекательную цену прямо сейчас, и кажется, что прямо сейчас вход обеспечивает благоприятную возможность получить отличное соотношение риска и вознаграждения.

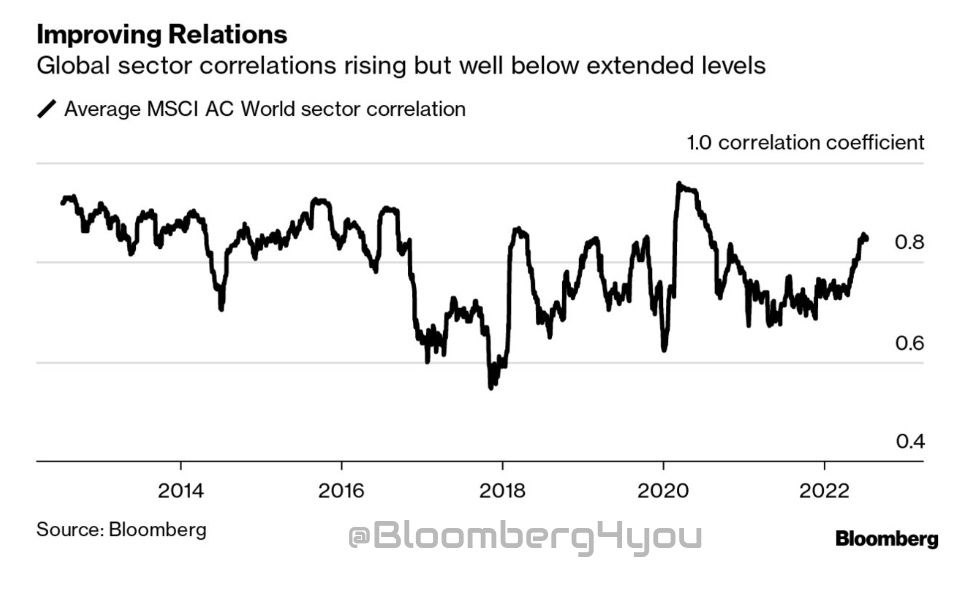

Мировые фондовые трейдеры по-прежнему неохотно выкупают падение, и многие комментарии призывают к осторожности, по крайней мере, до тех пор, пока не произойдет капитулятивная волна продаж.

Трехмесячная средняя корреляция между доходами по секторам от MSCI AC World Index - показатель того, насколько близко каждая отрасль движется по отношению к глобальному эталону фондового рынка, - выросла до 0,85. Это немного выше среднего показателя за 10 лет в 0,80, но все еще значительно ниже уровней, наблюдавшихся на протяжении большей части первой части этого десятилетия.

Максимально возможная корреляция в 1,0 будет означать, что все секторы движутся синхронно - показатель достиг 0,96 в разгар опасений пандемии на финансовом рынке в марте 2020 года.

Скачок инфляции в США в июне до очередного четырехдесятилетнего максимума удвоил ставки на то, что Федеральная резервная система продолжит ужесточать денежно-кредитную политику до тех пор, пока более высокие ставки не спровоцируют рецессию.

Это лишило импульса пробное восстановление мирового фондового рынка.

Это также увеличило шансы на то, что впереди произойдет катарсическая распродажа, повысив ставки для тех, кто готов ее возглавить.

Трехмесячная средняя корреляция между доходами по секторам от MSCI AC World Index - показатель того, насколько близко каждая отрасль движется по отношению к глобальному эталону фондового рынка, - выросла до 0,85. Это немного выше среднего показателя за 10 лет в 0,80, но все еще значительно ниже уровней, наблюдавшихся на протяжении большей части первой части этого десятилетия.

Максимально возможная корреляция в 1,0 будет означать, что все секторы движутся синхронно - показатель достиг 0,96 в разгар опасений пандемии на финансовом рынке в марте 2020 года.

Скачок инфляции в США в июне до очередного четырехдесятилетнего максимума удвоил ставки на то, что Федеральная резервная система продолжит ужесточать денежно-кредитную политику до тех пор, пока более высокие ставки не спровоцируют рецессию.

Это лишило импульса пробное восстановление мирового фондового рынка.

Это также увеличило шансы на то, что впереди произойдет катарсическая распродажа, повысив ставки для тех, кто готов ее возглавить.

{kind=link}

Доллар США набирает покупательную способность. Общепринятое мнение гласит, что это результат повышения процентных ставок ФРС и замедления роста денежной массы для борьбы с растущей инфляцией.

Но этот акцент на внутренней экономике упускает из виду, что Федеральная резервная система также является центральным банком для всей мировой экономики.

Являются ли глобальные побочные эффекты укрепления доллара США просто "непреднамеренными последствиями" внутренней политики?

Ждём ваших комментариев...

Но этот акцент на внутренней экономике упускает из виду, что Федеральная резервная система также является центральным банком для всей мировой экономики.

Являются ли глобальные побочные эффекты укрепления доллара США просто "непреднамеренными последствиями" внутренней политики?

Ждём ваших комментариев...

North European Oil Royalty Trust владеет лицензионными отчислениями на крупное месторождение природного газа в Германии.

Новое бурение было запрещено, но, возможно, энергетический кризис изменит это.

При текущей спотовой цене на природный газ в Европе квартальная дистрибуция может подскочить до 1,30 доллара.

При цене природного газа 105 евро за МВтч (60% от текущей спотовой цены) ежегодное распределение составит около 3 долларов при доходности 25%.

Это делает #NRT идеальным средством для получения прибыли от европейских цен на природный газ.

Новое бурение было запрещено, но, возможно, энергетический кризис изменит это.

При текущей спотовой цене на природный газ в Европе квартальная дистрибуция может подскочить до 1,30 доллара.

При цене природного газа 105 евро за МВтч (60% от текущей спотовой цены) ежегодное распределение составит около 3 долларов при доходности 25%.

Это делает #NRT идеальным средством для получения прибыли от европейских цен на природный газ.

Пандемия и последовавшие за ней карантины стали кошмаром для шинных компаний, и в результате #Goodyear сильно подешевела.

Компания имеет значительные перспективы роста, несмотря на сохраняющиеся риски.

Низкая цена компании обеспечивает большой запас прочности и огромный потенциал роста - выпущена сильная рекомендация к покупке от некоторых, крупных финансовых компаний.

Компания имеет значительные перспективы роста, несмотря на сохраняющиеся риски.

Низкая цена компании обеспечивает большой запас прочности и огромный потенциал роста - выпущена сильная рекомендация к покупке от некоторых, крупных финансовых компаний.

Сенат может проголосовать за смягчение мер по стимулированию полупроводниковой промышленности США уже на этой неделе, поскольку законодатели пытаются найти компромисс по более широкому законодательству, нацеленному на конкурентоспособность с Китаем. Сокращенный законопроект, вероятно, предоставит 52 миллиарда долларов в виде грантов, налоговых льгот и других финансовых стимулов для развития американского сектора чипов, но он был отложен из-за субсидий на R&D, а также возможности его включения в более широкий пакет мер по примирению. Конгрессу нужно будет активизировать работу до августовских каникул, до которых осталось всего несколько недель.

Цитата: "Если мы не примем это, мы проснемся, у других стран будут эти [чиповые] инвестиции, и мы скажем: "Почему мы этого не сделали?" - заявила министр торговли США Джина Раймондо, призывая законодателей принять закон. "Мы хотим, чтобы законопроект был как можно более обоснованным, но все варианты находятся на рассмотрении, и у нас очень мало времени".

Финансирование еще более важно для корпоративных инвестиционных планов, поскольку Intel недавно пригрозила отказаться от своего амбициозного проекта стоимостью 20 миллиардов долларов в Огайо, если законопроект останется в подвешенном состоянии. "Мы очень ясно дали понять Макконнеллу, демократам, республиканцам, что, если это не пройдет, я изменю свои планы", - заявил генеральный директор Пэт Гелсингер. "Европейцы продвигаются вперед очень агрессивно, и они готовы предоставить нам стимулы, которые позволят нам двигаться вперед". По данным Ассоциации полупроводниковой промышленности, в США доля мировых мощностей по производству микросхем упала с 37% в 1990 году до 12% в настоящее время.

Стоит ли вам покупать акции сектора чипов? Направление рынка в последние недели было неопределенным, хотя некоторые покупатели, похоже, заинтересованы в продвижении законодательства о чипах. На прошлой неделе стало известно, что спикер Палаты представителей Нэнси Пелоси и ее муж воспользовались 200 опционами на покупку (20 000 акций) Nvidia, которая является одной из крупнейших в мире полупроводниковых компаний. Пакет акций, который может стоить до 5 миллионов долларов, поступает в то время, когда Конгресс обсуждает, следует ли разрешить его членам и супругам торговать отдельными акциями, хотя голосование по соответствующим законопроектам еще не запланировано.

Цитата: "Если мы не примем это, мы проснемся, у других стран будут эти [чиповые] инвестиции, и мы скажем: "Почему мы этого не сделали?" - заявила министр торговли США Джина Раймондо, призывая законодателей принять закон. "Мы хотим, чтобы законопроект был как можно более обоснованным, но все варианты находятся на рассмотрении, и у нас очень мало времени".

Финансирование еще более важно для корпоративных инвестиционных планов, поскольку Intel недавно пригрозила отказаться от своего амбициозного проекта стоимостью 20 миллиардов долларов в Огайо, если законопроект останется в подвешенном состоянии. "Мы очень ясно дали понять Макконнеллу, демократам, республиканцам, что, если это не пройдет, я изменю свои планы", - заявил генеральный директор Пэт Гелсингер. "Европейцы продвигаются вперед очень агрессивно, и они готовы предоставить нам стимулы, которые позволят нам двигаться вперед". По данным Ассоциации полупроводниковой промышленности, в США доля мировых мощностей по производству микросхем упала с 37% в 1990 году до 12% в настоящее время.

Стоит ли вам покупать акции сектора чипов? Направление рынка в последние недели было неопределенным, хотя некоторые покупатели, похоже, заинтересованы в продвижении законодательства о чипах. На прошлой неделе стало известно, что спикер Палаты представителей Нэнси Пелоси и ее муж воспользовались 200 опционами на покупку (20 000 акций) Nvidia, которая является одной из крупнейших в мире полупроводниковых компаний. Пакет акций, который может стоить до 5 миллионов долларов, поступает в то время, когда Конгресс обсуждает, следует ли разрешить его членам и супругам торговать отдельными акциями, хотя голосование по соответствующим законопроектам еще не запланировано.

Давно ожидаемая волна глобального снижения доходов, похоже, началась, хотя на данный момент, по крайней мере, это скорее рябь.

Предварительные оценки доходов MSCI AC World Index снизились более чем на 1% по сравнению с их максимумом в начале июня.

Аналитики, похоже, по-прежнему неохотно берутся за прогнозы по прибыли, несмотря на угрозу рецессии, что они не стеснялись делать с восходящими ценовыми целями при первых признаках слабости акций в этом году.

Они достигли пика в конце января и были сокращены примерно на 12%.

Это связано с нарративом о том, что инвесторы ограничивают мультипликаторы, которые они готовы платить за акции в условиях нового и неопределенного инфляционного режима.

Акции падали быстрее, чем целевые цены, о чем свидетельствует ожидаемый потенциал роста глобального эталона акций — сейчас чуть более 25%.

Поскольку глобальные «голубые фишки» от Apple до Microsoft и Google громко готовятся к росту, этот потенциал роста, вероятно, будет иллюзией, пока оценки доходов не будут сброшены намного ниже.

Предварительные оценки доходов MSCI AC World Index снизились более чем на 1% по сравнению с их максимумом в начале июня.

Аналитики, похоже, по-прежнему неохотно берутся за прогнозы по прибыли, несмотря на угрозу рецессии, что они не стеснялись делать с восходящими ценовыми целями при первых признаках слабости акций в этом году.

Они достигли пика в конце января и были сокращены примерно на 12%.

Это связано с нарративом о том, что инвесторы ограничивают мультипликаторы, которые они готовы платить за акции в условиях нового и неопределенного инфляционного режима.

Акции падали быстрее, чем целевые цены, о чем свидетельствует ожидаемый потенциал роста глобального эталона акций — сейчас чуть более 25%.

Поскольку глобальные «голубые фишки» от Apple до Microsoft и Google громко готовятся к росту, этот потенциал роста, вероятно, будет иллюзией, пока оценки доходов не будут сброшены намного ниже.

{kind=link}

Акции выглядят намного бодрее на этой неделе, поскольку инвесторы, по-видимому, учитывают самую высокую инфляцию за десятилетия и быстрое ужесточение денежно-кредитной политики в зеркале заднего вида.

Сезон доходов также был относительно благоприятным, чему способствовал большой пессимизм в отношении прибыли.

Похоже, что действительно начинается спад негатива, и инвесторы с нетерпением ждут последнего опроса Bank of America как желанного признака капитуляции.

Ключевым фактором оптимистичного тона стало растущее количество сообщений о том, что большое количество плохих новостей было учтено, что, безусловно, согласуется с резким расхождением между скромным снижением ожиданий прибыли и резким падением цен на акции.

Вполне возможно, что даже если прибыль снизится, она вряд ли будет такой же плохой, какой была ситуация на рынке.

Сезон доходов также был относительно благоприятным, чему способствовал большой пессимизм в отношении прибыли.

Похоже, что действительно начинается спад негатива, и инвесторы с нетерпением ждут последнего опроса Bank of America как желанного признака капитуляции.

Ключевым фактором оптимистичного тона стало растущее количество сообщений о том, что большое количество плохих новостей было учтено, что, безусловно, согласуется с резким расхождением между скромным снижением ожиданий прибыли и резким падением цен на акции.

Вполне возможно, что даже если прибыль снизится, она вряд ли будет такой же плохой, какой была ситуация на рынке.

{kind=link}