Вчера председатель ФРС выступил с недвусмысленно ястребиной риторикой, заявив, что ФРС готова повышать ставки до тех пор, пока не появятся "четкие и убедительные" доказательства того, что инфляция начинает снижаться.

Он сказал, что ФРС готова выйти за рамки нейтралитета, чтобы добиться этого, и он признал, что это может быть не безболезненно, поскольку это может привести к росту уровня безработицы, то есть к увольнениям.

На этой ноте, возможно, стоит обратить немного больше внимания на то, что мы уже наблюдаем на рынке труда. Мы знаем только из новостных сообщений, что технологические компании сокращают прием на работу. А некоторые стартапы объявили об увольнениях. Даже некоторые более крупные компании (например, Netflix, как сообщается) сокращают работников.

И на самом деле, мы наблюдаем, как еженедельные первичные заявки на пособие по безработице растут с середины марта.

Мы по-прежнему наблюдаем высокие темпы найма. BLS сообщила об увеличении занятости на 428 000 человек в апреле. Тем не менее, пришло время начать более внимательно следить за этим еженедельным числом заявок.

Замедление инфляции через канал занятости является ключевым способом работы ФРС. Это число уже растет. Посмотрим, как далеко это может зайти.

Он сказал, что ФРС готова выйти за рамки нейтралитета, чтобы добиться этого, и он признал, что это может быть не безболезненно, поскольку это может привести к росту уровня безработицы, то есть к увольнениям.

На этой ноте, возможно, стоит обратить немного больше внимания на то, что мы уже наблюдаем на рынке труда. Мы знаем только из новостных сообщений, что технологические компании сокращают прием на работу. А некоторые стартапы объявили об увольнениях. Даже некоторые более крупные компании (например, Netflix, как сообщается) сокращают работников.

И на самом деле, мы наблюдаем, как еженедельные первичные заявки на пособие по безработице растут с середины марта.

Мы по-прежнему наблюдаем высокие темпы найма. BLS сообщила об увеличении занятости на 428 000 человек в апреле. Тем не менее, пришло время начать более внимательно следить за этим еженедельным числом заявок.

Замедление инфляции через канал занятости является ключевым способом работы ФРС. Это число уже растет. Посмотрим, как далеко это может зайти.

{kind=link}

Как и Марти Макфлай, инвесторы возвращаются в 1985 год в попытке найти убежище от медвежьего рынка технологий.

Это был год, когда IBM доминировала в рейтинге S&P 500, и в 2022 году ее акции снова уверенно превзошли бенчмарк. На основе общей доходности IBM выросла на 2% по сравнению с падением на 27% в Nasdaq 100.

Акции других технологических гигантов "старой школы" Hewlett-Packard, которые сейчас разделены на HP и Hewlett Packard Enterprise, также торгуются хорошо, практически не изменившись за год.

Как отмечает Райан Властелица, инвесторы потеплели к их сочетанию дешевых оценок и привлекательной дивидендной доходности. IBM торгует с форвардной прибылью всего 13х, HP Enterprise - примерно 7х, а HP - чуть более чем 8х. Индекс Nasdaq 100 в 20х превышает предполагаемую прибыль.

Между тем форвардная дивидендная доходность IBM составляет 5,1%, что является самым высоким показателем в технологическом секторе S&P 500, общая доходность которого составляет около 1,1%. Его превосходство показывает, что тенденция, которую я затронул в прошлом месяце, - акции с высокой дивидендной доходностью оказались ярким пятном на неспокойном мировом финансовом рынке - сохраняется даже в осажденном технологическом секторе.

Это был год, когда IBM доминировала в рейтинге S&P 500, и в 2022 году ее акции снова уверенно превзошли бенчмарк. На основе общей доходности IBM выросла на 2% по сравнению с падением на 27% в Nasdaq 100.

Акции других технологических гигантов "старой школы" Hewlett-Packard, которые сейчас разделены на HP и Hewlett Packard Enterprise, также торгуются хорошо, практически не изменившись за год.

Как отмечает Райан Властелица, инвесторы потеплели к их сочетанию дешевых оценок и привлекательной дивидендной доходности. IBM торгует с форвардной прибылью всего 13х, HP Enterprise - примерно 7х, а HP - чуть более чем 8х. Индекс Nasdaq 100 в 20х превышает предполагаемую прибыль.

Между тем форвардная дивидендная доходность IBM составляет 5,1%, что является самым высоким показателем в технологическом секторе S&P 500, общая доходность которого составляет около 1,1%. Его превосходство показывает, что тенденция, которую я затронул в прошлом месяце, - акции с высокой дивидендной доходностью оказались ярким пятном на неспокойном мировом финансовом рынке - сохраняется даже в осажденном технологическом секторе.

{kind=link}

Вот хорошая новость из всех плохих новостей. Несмотря на весь страх и рыночную бойню, свидетельства реальной рецессии или серьезного экономического спада остаются скудными.

Рассмотрим цель. Вчера акции обвалились, что стало худшим однодневным убытком с 1987 года. Это произошло на следующий день после того, как у Walmart также был худший день с 1987 года. Но если вы прочтете прогноз целевых доходов, то увидите, что на самом деле проблема заключалась не в каком-то неожиданном падении потребительского спроса. Проблема, на которую они ссылались снова и снова, заключалась в скорости распределения потребления, что застало их врасплох и привело к чрезмерной инвентаризации.

Вот генеральный директор Брайан Корнелл, отвечающий на вопрос о поведении потребителей в США в условиях высокой инфляции: "Хотя мы не можем прогнозировать будущее, я бы хотел, чтобы передо мной был этот хрустальный шар. Мы можем рассказать вам, что мы видели в течение квартала и начала мая - мы просто продолжаем видеть устойчивого потребителя. Наши показатели трафика увеличиваются до начала второго квартала. Люди делают покупки в нескольких категориях".

Опять же, официальная история - это все о структуре потребления, а не о широкомасштабном сокращении потребления.

Затем, после вчерашнего отчёта, мы получили данные о прибыли Cisco, это привело к снижению цены акций. Но на самом деле все дело было в сбоях в цепочке поставок в Китае. Фактический спрос, по-видимому, является устойчивым. Вот что говорит генеральный директор Cisco Чак Роббинс: "Если вы объедините корпоративный и коммерческий бизнес вместе, мы выросли на 9%, но без учета влияния России мы фактически выросли на 12%, а за последние 12 месяцев - на 28%. Так что нас по-прежнему устраивают сигналы спроса, которые мы видим, и наши клиенты прямо сейчас не говорят нам ничего другого".

Другие точки данных также остаются надежными. Промышленное производство в апреле было высоким. Розничные продажи также были высокими в прошлом месяце, что привело к росту дискреционных расходов. Заявки на пособие по безработице остаются очень низкими, хотя они немного растут (мы получили новое число сегодня в 8:30 по восточному времени и оно чуть выше ожиданий). Данные о расходах по картам остаются надёжными.

Очевидно, что существует множество препятствий, главным из которых является готовность ФРС продолжать нажимать на тормоза в ответ на высокую инфляцию. Сантименты - это ужасно. Бензин сильно подорожал. Дизель ДЕЙСТВИТЕЛЬНО сильно подорожал. Электросеть находится под сильным напряжением. Падение фондового рынка окажет негативное влияние на благосостояние. Обвал технологических акций определенно ослабит рынок труда, по крайней мере, в некоторых регионах. Это также может иметь негативные последствия.

Тем не менее, несмотря на все уродливые графики, по крайней мере, стоит отметить, что мы все еще не наблюдаем значительного замедления активности, которое сигнализировало бы о надвигающейся рецессии.

Рассмотрим цель. Вчера акции обвалились, что стало худшим однодневным убытком с 1987 года. Это произошло на следующий день после того, как у Walmart также был худший день с 1987 года. Но если вы прочтете прогноз целевых доходов, то увидите, что на самом деле проблема заключалась не в каком-то неожиданном падении потребительского спроса. Проблема, на которую они ссылались снова и снова, заключалась в скорости распределения потребления, что застало их врасплох и привело к чрезмерной инвентаризации.

Вот генеральный директор Брайан Корнелл, отвечающий на вопрос о поведении потребителей в США в условиях высокой инфляции: "Хотя мы не можем прогнозировать будущее, я бы хотел, чтобы передо мной был этот хрустальный шар. Мы можем рассказать вам, что мы видели в течение квартала и начала мая - мы просто продолжаем видеть устойчивого потребителя. Наши показатели трафика увеличиваются до начала второго квартала. Люди делают покупки в нескольких категориях".

Опять же, официальная история - это все о структуре потребления, а не о широкомасштабном сокращении потребления.

Затем, после вчерашнего отчёта, мы получили данные о прибыли Cisco, это привело к снижению цены акций. Но на самом деле все дело было в сбоях в цепочке поставок в Китае. Фактический спрос, по-видимому, является устойчивым. Вот что говорит генеральный директор Cisco Чак Роббинс: "Если вы объедините корпоративный и коммерческий бизнес вместе, мы выросли на 9%, но без учета влияния России мы фактически выросли на 12%, а за последние 12 месяцев - на 28%. Так что нас по-прежнему устраивают сигналы спроса, которые мы видим, и наши клиенты прямо сейчас не говорят нам ничего другого".

Другие точки данных также остаются надежными. Промышленное производство в апреле было высоким. Розничные продажи также были высокими в прошлом месяце, что привело к росту дискреционных расходов. Заявки на пособие по безработице остаются очень низкими, хотя они немного растут (мы получили новое число сегодня в 8:30 по восточному времени и оно чуть выше ожиданий). Данные о расходах по картам остаются надёжными.

Очевидно, что существует множество препятствий, главным из которых является готовность ФРС продолжать нажимать на тормоза в ответ на высокую инфляцию. Сантименты - это ужасно. Бензин сильно подорожал. Дизель ДЕЙСТВИТЕЛЬНО сильно подорожал. Электросеть находится под сильным напряжением. Падение фондового рынка окажет негативное влияние на благосостояние. Обвал технологических акций определенно ослабит рынок труда, по крайней мере, в некоторых регионах. Это также может иметь негативные последствия.

Тем не менее, несмотря на все уродливые графики, по крайней мере, стоит отметить, что мы все еще не наблюдаем значительного замедления активности, которое сигнализировало бы о надвигающейся рецессии.

Валютный рынок G10 продолжает свое стремление сделать все валюты равными, а швейцарский франк вновь угрожает паритету по отношению к евро.

Зажатый своей 200-дневной скользящей средней и двухмесячным восходящим трендом, евро, похоже, скоро протестирует последнюю, прорыв которой открывает дверь для движения к паритету с швейцарским франком.

Франк подскочил в четверг после того, как президент Швейцарского национального банка Томас Джордан заявил, что он готов противостоять угрозе инфляции, если она материализуется, что подпитывает спекуляции о повышении ставок. SNB входит в число очень немногих центральных банков, оставшихся в развитом мире, которые не повышали процентные ставки, в то время как Европейский центральный банк готовится к повышению в июле.

Валюта-убежище также пользуется спросом, поскольку настроения по поводу риска ухудшаются, а обеспокоенность по поводу глобального роста увеличивается.

Тем не менее, учитывая, что инфляция в Швейцарии, как ожидается, в этом году будет более чем на 4 процентных пункта ниже, чем в ЕС, трудно представить, что SNB опередит своего континентального коллегу. Это говорит о том, что паритет, вероятно, будет в большей степени зависеть от ухудшения настроений глобальных инвесторов.

Зажатый своей 200-дневной скользящей средней и двухмесячным восходящим трендом, евро, похоже, скоро протестирует последнюю, прорыв которой открывает дверь для движения к паритету с швейцарским франком.

Франк подскочил в четверг после того, как президент Швейцарского национального банка Томас Джордан заявил, что он готов противостоять угрозе инфляции, если она материализуется, что подпитывает спекуляции о повышении ставок. SNB входит в число очень немногих центральных банков, оставшихся в развитом мире, которые не повышали процентные ставки, в то время как Европейский центральный банк готовится к повышению в июле.

Валюта-убежище также пользуется спросом, поскольку настроения по поводу риска ухудшаются, а обеспокоенность по поводу глобального роста увеличивается.

Тем не менее, учитывая, что инфляция в Швейцарии, как ожидается, в этом году будет более чем на 4 процентных пункта ниже, чем в ЕС, трудно представить, что SNB опередит своего континентального коллегу. Это говорит о том, что паритет, вероятно, будет в большей степени зависеть от ухудшения настроений глобальных инвесторов.

{kind=link}

Базовая доходность казначейских облигаций остается в ловушке ниже 3% на этой неделе, поскольку инвесторы по целому ряду активов - с фиксированным доходом и другие - все больше и больше обеспокоены тем, что США, вероятно, войдут в рецессию.

Спикеры Федеральной резервной системы подчеркнули опасный прогноз, дав понять, что они будут повышать и повышать ставки до тех пор, пока инфляция не остынет, и что они не возражают, если в ответ активы будут распроданы.

Председатель Джей Пауэлл также признал, что это может привести к жесткой посадке, указав, что факторы, находящиеся вне контроля ФРС, могут затруднить предотвращение спада.

Спикеры Федеральной резервной системы подчеркнули опасный прогноз, дав понять, что они будут повышать и повышать ставки до тех пор, пока инфляция не остынет, и что они не возражают, если в ответ активы будут распроданы.

Председатель Джей Пауэлл также признал, что это может привести к жесткой посадке, указав, что факторы, находящиеся вне контроля ФРС, могут затруднить предотвращение спада.

{kind=link}

👆Облигации явно больше обеспокоены последней частью уравнения, поскольку ставки безубыточности снижаются, несмотря на новые всплески цен на сырьевые товары, что показывает, что разрушение спроса очень беспокоит инвесторов.

Аналогичным образом, преимущество доходности США по сравнению с основными аналогами сокращается, что помогает сбить доллар с его недавно высоких высот.

В то время как государственные облигации колебались, поскольку инвесторы изо всех сил пытались найти равновесие между неизбежным повышением ставок и долгосрочным экономическим беспокойством, появлялись растущие признаки того, что казначейские облигации вновь обретают привлекательность убежища, чтобы стать защитой от рецессии.

Крупнейшая пенсионная компания Швеции начала покупать государственные облигации на фоне ”смены парадигмы". А JPMorgan Asset Management заявила, что считает, что худшее позади. По общему признанию, пока он (рынок) все еще шортовый, но тогда может быть трудно выразить слишком большую убежденность в разгар рекордного падения индекса облигаций Bloomberg.

Действительно, очень немногие игроки, похоже, готовы долго оставаться на своих позициях. Доходность казначейских облигаций стремительно растет, как в 2009 году, подчеркивая опасения, высказанные на Уолл-стрит, что в настоящее время ликвидность чаще встречается при нарушении.

Аналогичным образом, преимущество доходности США по сравнению с основными аналогами сокращается, что помогает сбить доллар с его недавно высоких высот.

В то время как государственные облигации колебались, поскольку инвесторы изо всех сил пытались найти равновесие между неизбежным повышением ставок и долгосрочным экономическим беспокойством, появлялись растущие признаки того, что казначейские облигации вновь обретают привлекательность убежища, чтобы стать защитой от рецессии.

Крупнейшая пенсионная компания Швеции начала покупать государственные облигации на фоне ”смены парадигмы". А JPMorgan Asset Management заявила, что считает, что худшее позади. По общему признанию, пока он (рынок) все еще шортовый, но тогда может быть трудно выразить слишком большую убежденность в разгар рекордного падения индекса облигаций Bloomberg.

Действительно, очень немногие игроки, похоже, готовы долго оставаться на своих позициях. Доходность казначейских облигаций стремительно растет, как в 2009 году, подчеркивая опасения, высказанные на Уолл-стрит, что в настоящее время ликвидность чаще встречается при нарушении.

{kind=link}

То, что цены на энергоносители остаются такими высокими, является еще одним сильным встречным ветром для экономики и рынков.

Просто посмотрите, как нефть марки Brent поднялась с глубин обвала 2020 года до уровня выше 120 долларов за баррель, соперничая с ростом, который достиг пика в 2008 году на рекордных уровнях, близких к 150 долларам. За этим резким скачком цен на сырую нефть вскоре последовал спровоцированный Lehman Brothers обвал акций.

У каждого роста цен на сырую нефть и сопровождающего его падения запасов были свои причины, но повышение цен на энергоносители создавало огромную нагрузку на экономику.

И проблема заключается в том, что потрясения в цепочке поставок этой эпохи будут продолжаться дольше и ударят сильнее, чем в 2007-08 годах.

Скачок цен на нефть бледнеет по сравнению с тем, что происходит с природным газом, и уже есть много признаков того, что глобальные энергосистемы вскоре столкнутся с самым большим испытанием за последние десятилетия, когда производство электроэнергии по всему миру будет уменьшено.

Экономический удар от этого увеличивает вероятность дальнейшего падения акций.

Просто посмотрите, как нефть марки Brent поднялась с глубин обвала 2020 года до уровня выше 120 долларов за баррель, соперничая с ростом, который достиг пика в 2008 году на рекордных уровнях, близких к 150 долларам. За этим резким скачком цен на сырую нефть вскоре последовал спровоцированный Lehman Brothers обвал акций.

У каждого роста цен на сырую нефть и сопровождающего его падения запасов были свои причины, но повышение цен на энергоносители создавало огромную нагрузку на экономику.

И проблема заключается в том, что потрясения в цепочке поставок этой эпохи будут продолжаться дольше и ударят сильнее, чем в 2007-08 годах.

Скачок цен на нефть бледнеет по сравнению с тем, что происходит с природным газом, и уже есть много признаков того, что глобальные энергосистемы вскоре столкнутся с самым большим испытанием за последние десятилетия, когда производство электроэнергии по всему миру будет уменьшено.

Экономический удар от этого увеличивает вероятность дальнейшего падения акций.

{kind=link}

Спекулятивные действия на мировом рынке фьючерсов на акции, похоже, переросли в маниакальную модель чрезмерных бычьих ставок, за которыми следуют медвежьи ставки.

Согласно данным Комиссии по торговле товарными фьючерсами, оценка совокупных изменений спекулятивных позиций по деривативам на акции США, Европы, развивающихся рынков и Японии показала, что еженедельные ставки выросли до уровня выше среднего, но каждую неделю меняют направление.

Учитывая неопределенность в отношении глобальных процентных ставок, экономики, инфляции и геополитического направления, колебания настроений неудивительны, но масштабы ставок высоки.

Они наводят на мысль о быстрых деньгах, проносящихся через систему в надежде поймать дно ралли медвежьего рынка или вершину краха.

Этот стиль торговли с дефицитом внимания может затруднить повторное утверждение широкого рыночного тренда, будь то восходящий или нисходящий.

Согласно данным Комиссии по торговле товарными фьючерсами, оценка совокупных изменений спекулятивных позиций по деривативам на акции США, Европы, развивающихся рынков и Японии показала, что еженедельные ставки выросли до уровня выше среднего, но каждую неделю меняют направление.

Учитывая неопределенность в отношении глобальных процентных ставок, экономики, инфляции и геополитического направления, колебания настроений неудивительны, но масштабы ставок высоки.

Они наводят на мысль о быстрых деньгах, проносящихся через систему в надежде поймать дно ралли медвежьего рынка или вершину краха.

Этот стиль торговли с дефицитом внимания может затруднить повторное утверждение широкого рыночного тренда, будь то восходящий или нисходящий.

{kind=link}

Федеральная резервная система - не единственная, когда дело доходит до охлаждения экономики и борьбы с инфляцией. Кроме того, происходит существенное ужесточение бюджетной политики.

Существует распространенная идея о том, что правительство склонно щедро тратить во время экономического спада, но никогда не делает наоборот во время бума.

Однако это не тот случай. Во-первых, различные планы чрезвычайных расходов, которые были введены в действие в 2020 и 2021 годах, по большей части истекли. Так что, безусловно, есть желание позволить чрезвычайным мерам ослабнуть.

Более того, как отметила Стефани Келтон в недавнем эпизоде "Нечетных лотов" (Bloomberg), поступления налогов естественным образом растут во время бума: "... налоги уже являются антициклическими, верно? Налоговые поступления автоматически увеличиваются по мере роста экономики и сокращаются во время рецессии".

Легко интуитивно понять, почему. Миллионы людей, возвращающихся к работе, автоматически означают значительное увеличение собираемых подоходных налогов.

Бурный рост фондового рынка (в 2021 году) означал больше налогов на прирост капитала. И, конечно, существуют различные налоги, связанные с общим бумом потребления, который мы наблюдали в прошлом году.

Вы можете видеть, что правительство США регулярно имеет профицит в апреле месяце (когда должны быть уплачены налоги), и в этом году он был значительно больше, чем в любой месяц прошлого.

Существует распространенная идея о том, что правительство склонно щедро тратить во время экономического спада, но никогда не делает наоборот во время бума.

Однако это не тот случай. Во-первых, различные планы чрезвычайных расходов, которые были введены в действие в 2020 и 2021 годах, по большей части истекли. Так что, безусловно, есть желание позволить чрезвычайным мерам ослабнуть.

Более того, как отметила Стефани Келтон в недавнем эпизоде "Нечетных лотов" (Bloomberg), поступления налогов естественным образом растут во время бума: "... налоги уже являются антициклическими, верно? Налоговые поступления автоматически увеличиваются по мере роста экономики и сокращаются во время рецессии".

Легко интуитивно понять, почему. Миллионы людей, возвращающихся к работе, автоматически означают значительное увеличение собираемых подоходных налогов.

Бурный рост фондового рынка (в 2021 году) означал больше налогов на прирост капитала. И, конечно, существуют различные налоги, связанные с общим бумом потребления, который мы наблюдали в прошлом году.

Вы можете видеть, что правительство США регулярно имеет профицит в апреле месяце (когда должны быть уплачены налоги), и в этом году он был значительно больше, чем в любой месяц прошлого.

{kind=link}

Между тем, ожидается, что снижение ВВП в результате ужесточения бюджетной политики сохранится в течение некоторого времени, и на более глубоких уровнях, чем все, что мы наблюдали после Великого финансового кризиса, по крайней мере, согласно оценке Центра Хатчинса по налогово-бюджетной и денежно-кредитной политике.

Об этом не так много говорят, отчасти потому, что это происходит автоматически, без каких-либо быстрых изменений дискреционной политики. Тем не менее, это важная часть истории.

В 2020 году и денежно-кредитная, и фискальная политика, так сказать, двигались в одном направлении. То же самое верно и в 2022 году - только в противоположном направлении.

Об этом не так много говорят, отчасти потому, что это происходит автоматически, без каких-либо быстрых изменений дискреционной политики. Тем не менее, это важная часть истории.

В 2020 году и денежно-кредитная, и фискальная политика, так сказать, двигались в одном направлении. То же самое верно и в 2022 году - только в противоположном направлении.

{kind=link}

Председатель Федеральной резервной системы Джером Пауэлл и его коллеги неоднократно выступали с ястребиной риторикой в поддержку первого повышения процентной ставки центральным банком США на полпункта с 2000 года. Мировые коллеги также бьют в барабан, требуя ужесточения политики. Тем не менее, трейдеры по свопам намекают, что пик агрессии, возможно, был и прошел теперь, когда слову R (рецессия) стало уделяться так много внимания.

Ожидается, что средняя ставка центральных банков G-10 через год будет примерно на 130 базисных пунктов выше, чем сейчас.

Несмотря на впечатляющие темпы ужесточения, этот показатель снизился на 25 базисных пунктов менее чем за три недели. Отчасти это связано с тем, что были предприняты меры по повышению ставок, но это также сигнализирует о том, что трейдеры учитывают вероятность того, что центральные банки предпримут меры по ужесточению, а затем объявят о прекращении этих действий.

Ослабление темпов прогнозов на повышение ставок совпало с признаками того, что облигации и акции, возможно, достигли дна или, по крайней мере, замедлили свое падение.

Ожидается, что средняя ставка центральных банков G-10 через год будет примерно на 130 базисных пунктов выше, чем сейчас.

Несмотря на впечатляющие темпы ужесточения, этот показатель снизился на 25 базисных пунктов менее чем за три недели. Отчасти это связано с тем, что были предприняты меры по повышению ставок, но это также сигнализирует о том, что трейдеры учитывают вероятность того, что центральные банки предпримут меры по ужесточению, а затем объявят о прекращении этих действий.

Ослабление темпов прогнозов на повышение ставок совпало с признаками того, что облигации и акции, возможно, достигли дна или, по крайней мере, замедлили свое падение.

{kind=link}

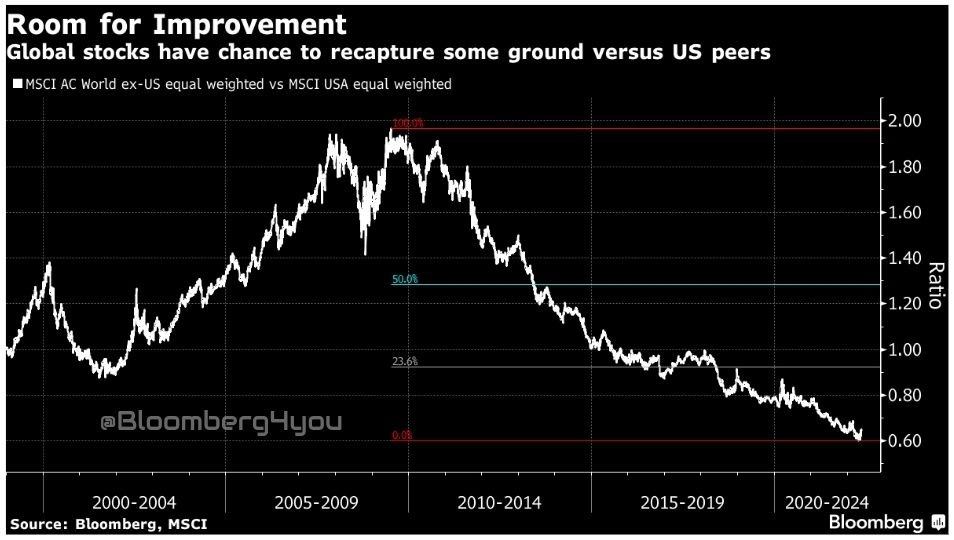

У мировых фондовых индексов есть шанс вернуть утраченные позиции по отношению к своим американским аналогам, но длительный период превосходства им не по силам.

Инвесторы начинают задаваться вопросом, закончилась ли более чем десятилетняя горячая полоса для американских акций по сравнению с их международными аналогами.

Средневзвешенный индекс MSCI AC World ex-US превзошел своего единственного в США конкурента на 6 процентных пунктов за последний месяц до пятницы и опередил его с начала года.

Этот средний показатель фондового рынка США превысил свой международный аналог более чем на 300 процентных пунктов с середины 2009 года, но теперь столкнулся с тем, что Федеральная резервная система готова рискнуть рецессией, чтобы обуздать инфляцию.

Его планы по повышению ставок возвращают внимание к оценкам, которые давно исчезли.

Средневзвешенные оценки акций США показывают, что они торгуются с форвардной прибылью более чем в 15х, в то время как мировые акции торгуются менее чем 12х. Это дает возможность неамериканским акциям сократить разрыв, а технические индикаторы предполагают рост для умеренного отката.

Однако добиться превосходства, подобного тому, которое наблюдалось в период с 2001 по 2007 год, когда международные акции выросли более чем в два раза, в то время как американские акции стагнировали, будет сложнее.

Это совпало со временем резкого роста мировой торговли, будущее которой теперь остается неопределенным. Глобализация идет вспять, усугубляясь пандемией, войной на Украине, усилением геополитической напряженности и возникновением многополярного мира.

Американские акции имеют естественный ров с гигантским внутренним рынком, привлекательную относительную демографию, глубокие рынки капитала и благоприятную для бизнеса инновационную культуру. В конечном итоге это должно пойти им на пользу, как только они преодолеют неизбежное замедление, которое принесет агрессивное ужесточение ФРС.

Инвесторы начинают задаваться вопросом, закончилась ли более чем десятилетняя горячая полоса для американских акций по сравнению с их международными аналогами.

Средневзвешенный индекс MSCI AC World ex-US превзошел своего единственного в США конкурента на 6 процентных пунктов за последний месяц до пятницы и опередил его с начала года.

Этот средний показатель фондового рынка США превысил свой международный аналог более чем на 300 процентных пунктов с середины 2009 года, но теперь столкнулся с тем, что Федеральная резервная система готова рискнуть рецессией, чтобы обуздать инфляцию.

Его планы по повышению ставок возвращают внимание к оценкам, которые давно исчезли.

Средневзвешенные оценки акций США показывают, что они торгуются с форвардной прибылью более чем в 15х, в то время как мировые акции торгуются менее чем 12х. Это дает возможность неамериканским акциям сократить разрыв, а технические индикаторы предполагают рост для умеренного отката.

Однако добиться превосходства, подобного тому, которое наблюдалось в период с 2001 по 2007 год, когда международные акции выросли более чем в два раза, в то время как американские акции стагнировали, будет сложнее.

Это совпало со временем резкого роста мировой торговли, будущее которой теперь остается неопределенным. Глобализация идет вспять, усугубляясь пандемией, войной на Украине, усилением геополитической напряженности и возникновением многополярного мира.

Американские акции имеют естественный ров с гигантским внутренним рынком, привлекательную относительную демографию, глубокие рынки капитала и благоприятную для бизнеса инновационную культуру. В конечном итоге это должно пойти им на пользу, как только они преодолеют неизбежное замедление, которое принесет агрессивное ужесточение ФРС.

{kind=link}

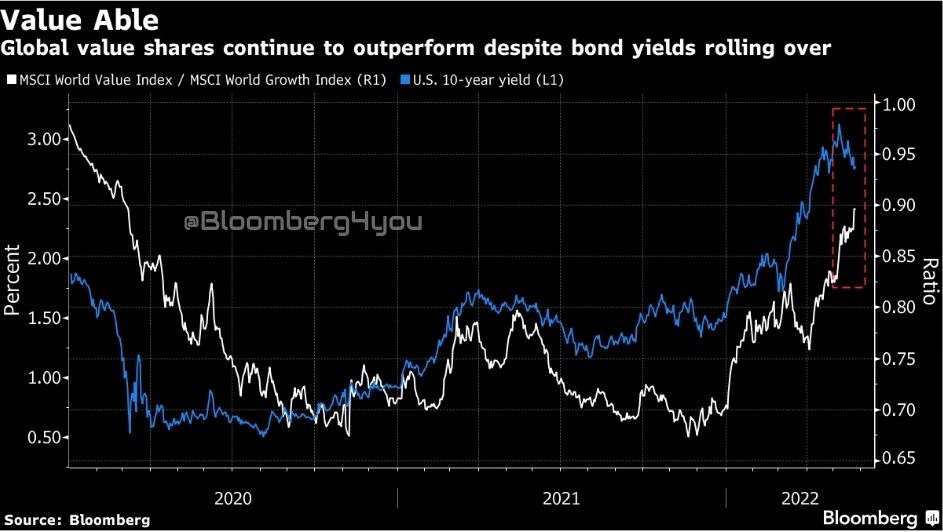

Мировые ценные бумаги, похоже, не получили уведомления о том, что доходность облигаций упала.

Несмотря на недавнее снижение доходности 10-летних казначейских облигаций - глобального эталона облигаций - индекс MSCI World Value продолжает опережать свой аналог по росту, поднявшись на этой неделе до более чем двухлетнего относительного максимума.

Рост доходности облигаций, как правило, благоприятствует экономически чувствительной группе акций, поэтому отсутствие реакции на их (доходности) снижение - особенно на фоне опасений глобальной рецессии - на первый взгляд кажется необычным.

Но добавьте к этому инфляцию и вероятность того, что замедление экономического роста превратится в стагфляцию, и в этом будет больше смысла.

Ценные бумаги, таких секторов, как энергоносители и основные материалы, по-прежнему выигрывают от высоких цен на сырьевые товары, а финансовые показатели получают относительную поддержку от более высоких процентных ставок.

А что касается роста, то дорогостоящие акции технологических компаний по-прежнему снижаются, поскольку внимание инвесторов возвращается к фундаментальным оценкам.

Тем не менее, если опасения по поводу рецессии углубятся, а облигации продолжат расти, рост стоимости может вскоре дать трещину. Спрос вернется к защитным характеристикам, по крайней мере, некоторых акций роста, и инвесторы будут стремиться отказаться от циклических акций.

Несмотря на недавнее снижение доходности 10-летних казначейских облигаций - глобального эталона облигаций - индекс MSCI World Value продолжает опережать свой аналог по росту, поднявшись на этой неделе до более чем двухлетнего относительного максимума.

Рост доходности облигаций, как правило, благоприятствует экономически чувствительной группе акций, поэтому отсутствие реакции на их (доходности) снижение - особенно на фоне опасений глобальной рецессии - на первый взгляд кажется необычным.

Но добавьте к этому инфляцию и вероятность того, что замедление экономического роста превратится в стагфляцию, и в этом будет больше смысла.

Ценные бумаги, таких секторов, как энергоносители и основные материалы, по-прежнему выигрывают от высоких цен на сырьевые товары, а финансовые показатели получают относительную поддержку от более высоких процентных ставок.

А что касается роста, то дорогостоящие акции технологических компаний по-прежнему снижаются, поскольку внимание инвесторов возвращается к фундаментальным оценкам.

Тем не менее, если опасения по поводу рецессии углубятся, а облигации продолжат расти, рост стоимости может вскоре дать трещину. Спрос вернется к защитным характеристикам, по крайней мере, некоторых акций роста, и инвесторы будут стремиться отказаться от циклических акций.

{kind=link}

Forwarded from Сергей

🧑🏼💼Дорогие подписчики, @Finadmins собрал для вас ТОП каналов этой недели. Подпишитесь!👍🏻

💁🏼♀️Начать инвестировать в недвижимость просто. Авторский канал Новостройки Москвы от Светланы Наумовой - обзоры лучших проектов и локаций на рынке Москвы. Кейсы с доходностью до 80% годовых с помощью ипотеки.

✔Подпишитесь.

💰@FINDIVI – дивидендные новости ФИНАМ.

👉Правильная стратегия – залог успеха. Подпишитесь!

Канал @Delayprofit Интересный подход к торговле. Только авторская аналитика и контент. Хочешь опережать других трейдеров? Подпишись👆

🔰@WallStreetPortfolio – если вам интересен качественный анализ акций, драгоценных металлов и быть в курсе событий на фондовом рынке! Подпишитесь.

INDIKATOR_Option_Profit – легкий способ анализа данных опционов и фьючерсов с Чикагской биржи и Globex в терминале МТ4 и МТ5. Даже новичок быстро сможет торговать с акулами рынка!

Сколько вы заработали за прошлый год? 🤑 Аналитики Telegram-канала МИР увеличили свой капитал в два раза и готовы рассказать как.

🗞@one_magazine – журналы финансовой тематики. Самое лучшее для принятия верных решений в бизнесе и инвестициях. ✅Подпишитесь!

💁🏼♀️Начать инвестировать в недвижимость просто. Авторский канал Новостройки Москвы от Светланы Наумовой - обзоры лучших проектов и локаций на рынке Москвы. Кейсы с доходностью до 80% годовых с помощью ипотеки.

✔Подпишитесь.

💰@FINDIVI – дивидендные новости ФИНАМ.

👉Правильная стратегия – залог успеха. Подпишитесь!

Канал @Delayprofit Интересный подход к торговле. Только авторская аналитика и контент. Хочешь опережать других трейдеров? Подпишись👆

🔰@WallStreetPortfolio – если вам интересен качественный анализ акций, драгоценных металлов и быть в курсе событий на фондовом рынке! Подпишитесь.

INDIKATOR_Option_Profit – легкий способ анализа данных опционов и фьючерсов с Чикагской биржи и Globex в терминале МТ4 и МТ5. Даже новичок быстро сможет торговать с акулами рынка!

Сколько вы заработали за прошлый год? 🤑 Аналитики Telegram-канала МИР увеличили свой капитал в два раза и готовы рассказать как.

🗞@one_magazine – журналы финансовой тематики. Самое лучшее для принятия верных решений в бизнесе и инвестициях. ✅Подпишитесь!

Самый важный график на рынке облигаций вернулся, только на этот раз его нужно смотреть в обратном порядке.

Четырехдесятилетний нисходящий тренд, отмечающий исторический бычий рынок облигаций, снова проверяется доходностью 10-летних казначейских облигаций, только теперь в качестве линии поддержки.

Глобальный бенчмарк облигаций пробился выше линии тренда в прошлом месяце в знак того, что бычий рынок закончился, поэтому устойчивый толчок ниже него вызовет вопросы о том, был ли это всего лишь ложный прорыв.

Доходность облигаций во всем мире снизилась с недавних максимумов, поскольку опасения по поводу рецессии пересилили опасения по поводу роста инфляции.

Вера в ложный прорыв может стимулировать дальнейшие покупки, добавляя импульс откату, в то время как отскок от поддержки может спровоцировать новую волну продаж.

Инвесторы-гиганты от JPMorgan Asset Management до BlackRock Inc. уже намекают, что худшая распродажа облигаций закончилась, даже несмотря на рост инфляции и приближение новых повышений ставок.

Тем не менее, казначейские облигации должны сначала справиться с сокращением портфеля облигаций Федеральной резервной системы на сумму 8,5 трлн долларов - процесс, который начнется в следующем месяце.

Четырехдесятилетний нисходящий тренд, отмечающий исторический бычий рынок облигаций, снова проверяется доходностью 10-летних казначейских облигаций, только теперь в качестве линии поддержки.

Глобальный бенчмарк облигаций пробился выше линии тренда в прошлом месяце в знак того, что бычий рынок закончился, поэтому устойчивый толчок ниже него вызовет вопросы о том, был ли это всего лишь ложный прорыв.

Доходность облигаций во всем мире снизилась с недавних максимумов, поскольку опасения по поводу рецессии пересилили опасения по поводу роста инфляции.

Вера в ложный прорыв может стимулировать дальнейшие покупки, добавляя импульс откату, в то время как отскок от поддержки может спровоцировать новую волну продаж.

Инвесторы-гиганты от JPMorgan Asset Management до BlackRock Inc. уже намекают, что худшая распродажа облигаций закончилась, даже несмотря на рост инфляции и приближение новых повышений ставок.

Тем не менее, казначейские облигации должны сначала справиться с сокращением портфеля облигаций Федеральной резервной системы на сумму 8,5 трлн долларов - процесс, который начнется в следующем месяце.

{kind=link}

Это критическое время для долларовых быков.

Всего две недели назад - на фоне бурных комментариев о том, что будущее не может выглядеть лучше для доллара - индекс доллара достиг двадцатилетнего максимума, а более широкий показатель #Bloomberg вырос почти на 14% с минимума 2021 года.

Но американская валюта откатилась назад, и в некогда прочном бычьем кейсе появились трещины.

Пик ястребиного настроя вполне мог быть достигнут для Федеральной резервной системы, в то время как агрессивное позерство, похоже, только началось для Европейского центрального банка - сдвиг, который сейчас благоприятствует евро.

К иене вернулся некоторый румянец благодаря заявке на убежище из-за опасений роста, и она снова опустилась ниже уровня 130.

Швейцарский франк - еще одна валюта-убежище, находящаяся на подъеме, чему также способствуют спекуляции о повышении ставок.

Спотовый индекс доллара Bloomberg снизился, чтобы протестировать свой первый уровень поддержки Фибоначчи - тест, за которым внимательно следят технические трейдеры, - и близок к нижней полосе Боллинджера, потенциальной точке восстановления. Быки будут надеяться, что валюта сможет восстановиться после этого, поскольку прорыв откроет дверь для дальнейшего снижения доллара.

Всего две недели назад - на фоне бурных комментариев о том, что будущее не может выглядеть лучше для доллара - индекс доллара достиг двадцатилетнего максимума, а более широкий показатель #Bloomberg вырос почти на 14% с минимума 2021 года.

Но американская валюта откатилась назад, и в некогда прочном бычьем кейсе появились трещины.

Пик ястребиного настроя вполне мог быть достигнут для Федеральной резервной системы, в то время как агрессивное позерство, похоже, только началось для Европейского центрального банка - сдвиг, который сейчас благоприятствует евро.

К иене вернулся некоторый румянец благодаря заявке на убежище из-за опасений роста, и она снова опустилась ниже уровня 130.

Швейцарский франк - еще одна валюта-убежище, находящаяся на подъеме, чему также способствуют спекуляции о повышении ставок.

Спотовый индекс доллара Bloomberg снизился, чтобы протестировать свой первый уровень поддержки Фибоначчи - тест, за которым внимательно следят технические трейдеры, - и близок к нижней полосе Боллинджера, потенциальной точке восстановления. Быки будут надеяться, что валюта сможет восстановиться после этого, поскольку прорыв откроет дверь для дальнейшего снижения доллара.

{kind=link}

Наличные деньги снова стали королем на фондовом рынке, и нигде так сильно не проявляется это, как в США.

Инвесторы вкладываются в акции самых богатых компаний с такой скоростью, какой не видели уже много лет. Как отметили на прошлой неделе Вилдана Хайрик и Кэти Грейфельд, активы под управлением ETF Pacer US Cash Cows 100 выросли примерно до 6 миллиардов долларов с 1,3 миллиарда долларов в начале 2022 года.

Согласно данным, собранным Bloomberg, фонд, который отслеживает компании со средней и крупной капитализацией с высокой доходностью свободного денежного потока, в этом году каждую неделю наблюдал приток средств, что является беспрецедентным в его истории. ETF вырос на 6% в этом году по состоянию на четверг, преодолев 15%-ный спад индекса S&P 500.

Это даже лучше, чем показатели индикатора высокой дивидендной доходности американских акций, который также показал более высокие результаты.

В то время как ETF извлек выгоду из-за роста энергетических акций, приток капитала показывает, что инвесторы снова сосредотачиваются на фирмах с самыми сильными фундаментальными показателями, поскольку надвигается угроза рецессии.

Растущий риск дефолта в корпоративном секторе из-за роста расходов на рефинансирование также, вероятно, продолжит подпитывать спрос на компании, богатые денежными средствами.

Инвесторы вкладываются в акции самых богатых компаний с такой скоростью, какой не видели уже много лет. Как отметили на прошлой неделе Вилдана Хайрик и Кэти Грейфельд, активы под управлением ETF Pacer US Cash Cows 100 выросли примерно до 6 миллиардов долларов с 1,3 миллиарда долларов в начале 2022 года.

Согласно данным, собранным Bloomberg, фонд, который отслеживает компании со средней и крупной капитализацией с высокой доходностью свободного денежного потока, в этом году каждую неделю наблюдал приток средств, что является беспрецедентным в его истории. ETF вырос на 6% в этом году по состоянию на четверг, преодолев 15%-ный спад индекса S&P 500.

Это даже лучше, чем показатели индикатора высокой дивидендной доходности американских акций, который также показал более высокие результаты.

В то время как ETF извлек выгоду из-за роста энергетических акций, приток капитала показывает, что инвесторы снова сосредотачиваются на фирмах с самыми сильными фундаментальными показателями, поскольку надвигается угроза рецессии.

Растущий риск дефолта в корпоративном секторе из-за роста расходов на рефинансирование также, вероятно, продолжит подпитывать спрос на компании, богатые денежными средствами.

{kind=link}

Инвесторы в одном из ключевых секторов мировой экономики - банках - в этом году не смогли получить прибыль, которая должна была прийти с более высокой доходностью облигаций.

Относительные показатели индекса MSCI мировых банковских акций вышли из тесной взаимосвязи с доходностью 10-летних казначейских облигаций - глобальным эталоном облигаций - в феврале, они были в этом состоянии в течение как минимум пяти лет.

Банки достигли пика по отношению к более широкому рынку за день до начала войны между Россией и Украиной, что говорит о том, что за этим шагом стоят опасения по поводу экономического роста.

Падение спроса на кредиты и потенциальный дефолт заемщиков, который последует за рецессией, конечно, будут плохими новостями для доходов банков.

Между тем, все больше инвесторов, похоже, склоняются к мысли о том, что доходность облигаций достигла пика, устраняя один из катализаторов сокращения разрыва между банковскими акциями.

Это говорит о том, что акциям предстоит пара месяцев неспокойной торговли, по крайней мере, до тех пор, пока инвесторы не получат лучшее представление о перспективах мировой экономики.

Относительные показатели индекса MSCI мировых банковских акций вышли из тесной взаимосвязи с доходностью 10-летних казначейских облигаций - глобальным эталоном облигаций - в феврале, они были в этом состоянии в течение как минимум пяти лет.

Банки достигли пика по отношению к более широкому рынку за день до начала войны между Россией и Украиной, что говорит о том, что за этим шагом стоят опасения по поводу экономического роста.

Падение спроса на кредиты и потенциальный дефолт заемщиков, который последует за рецессией, конечно, будут плохими новостями для доходов банков.

Между тем, все больше инвесторов, похоже, склоняются к мысли о том, что доходность облигаций достигла пика, устраняя один из катализаторов сокращения разрыва между банковскими акциями.

Это говорит о том, что акциям предстоит пара месяцев неспокойной торговли, по крайней мере, до тех пор, пока инвесторы не получат лучшее представление о перспективах мировой экономики.

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

#нефть

Глядя на то, как развиваются события на энергетическом рынке ЕС, невольно вспоминаешь события на Украине, в частности "газовые войны" 2004-2021 годов и "отказ от российского газа" в 2015-2016 годах.

Газ, напомню физически так и остался российским, но продаваемый через третьи руки сильно подорожал, обогатив посредников. То же самое будет и с нефтью: на бумаге не российская но по факту все равно добыта у нас.

Собственно, ничего нового или необычного не происходит: развал глобальной экономики переформатирует товарные рынки, и с нефтью - это всего лишь один из эпизодов. Европа тоже закрывается, другое дело, что она приходит к состоянию 12-13 веков, когда китайский шелк и фарфор прошедший по Великому Шелковому Пути через десяток посредников становился в Европе баснословно дорогим. Кстати с шёлком, то есть текстилем из Азии возможно всё впереди)

Глядя на то, как развиваются события на энергетическом рынке ЕС, невольно вспоминаешь события на Украине, в частности "газовые войны" 2004-2021 годов и "отказ от российского газа" в 2015-2016 годах.

Газ, напомню физически так и остался российским, но продаваемый через третьи руки сильно подорожал, обогатив посредников. То же самое будет и с нефтью: на бумаге не российская но по факту все равно добыта у нас.

Собственно, ничего нового или необычного не происходит: развал глобальной экономики переформатирует товарные рынки, и с нефтью - это всего лишь один из эпизодов. Европа тоже закрывается, другое дело, что она приходит к состоянию 12-13 веков, когда китайский шелк и фарфор прошедший по Великому Шелковому Пути через десяток посредников становился в Европе баснословно дорогим. Кстати с шёлком, то есть текстилем из Азии возможно всё впереди)

Тонна меди сейчас стоит чуть меньше 10 000 долларов. Но, по данным Goldman Sachs, в ближайшие годы она вырастет до 15 000 долларов. Более того, банк не может исключить возможность того, что в течение следующего десятилетия она не вырастет до 50 000 или даже 100 000 долларов.

{kind=link}