Готов ли мир к облигациям, обеспеченным биткоинами?

Не совсем, говорит самый ярый корпоративный защитник криптовалют.

Основатель MicroStrategy Майкл Сэйлор объяснил на этой неделе, почему его компания-разработчик программного обеспечения решила взять кредит, чтобы купить больше крупнейшей в мире криптовалюты, поддерживаемой огромным запасом биткоинов MicroStrategy, вместо выпуска облигаций, обеспеченных биткоинами.

“Я бы хотел увидеть день, когда люди в конечном итоге будут продавать облигации, обеспеченные биткоинами, как ценные бумаги, обеспеченные ипотекой”, - сказал Сэйлор в интервью Bloomberg News. “Рынок сейчас не совсем готов к этому. Следующей лучшей идеей был срочный кредит в крупном банке”.

Комментарии Сэйлора интересны в свете отложенного предложения Сальвадора. С тех пор как эта идея была впервые предложена в прошлом году, президент Найиб Букеле отложил продажу так называемых облигаций #volcano на сумму около 1 миллиарда долларов, которые будут обеспечены биткоином. Министр финансов Сальвадора Алехандро Селайя заявил в прошлом месяце, что облигации пользуются спросом на 1,5 миллиарда долларов и, вероятно, будут выпущены где-то в апреле.

Не совсем, говорит самый ярый корпоративный защитник криптовалют.

Основатель MicroStrategy Майкл Сэйлор объяснил на этой неделе, почему его компания-разработчик программного обеспечения решила взять кредит, чтобы купить больше крупнейшей в мире криптовалюты, поддерживаемой огромным запасом биткоинов MicroStrategy, вместо выпуска облигаций, обеспеченных биткоинами.

“Я бы хотел увидеть день, когда люди в конечном итоге будут продавать облигации, обеспеченные биткоинами, как ценные бумаги, обеспеченные ипотекой”, - сказал Сэйлор в интервью Bloomberg News. “Рынок сейчас не совсем готов к этому. Следующей лучшей идеей был срочный кредит в крупном банке”.

Комментарии Сэйлора интересны в свете отложенного предложения Сальвадора. С тех пор как эта идея была впервые предложена в прошлом году, президент Найиб Букеле отложил продажу так называемых облигаций #volcano на сумму около 1 миллиарда долларов, которые будут обеспечены биткоином. Министр финансов Сальвадора Алехандро Селайя заявил в прошлом месяце, что облигации пользуются спросом на 1,5 миллиарда долларов и, вероятно, будут выпущены где-то в апреле.

{kind=link}

Итак, ожидание облигаций, обеспеченных биткоинами, продолжается. Но каждый момент толкает нас все дальше в будущее, и, согласно Официальному Форуму валютно-финансовых институтов, это будущее связано с облигациями, выпущенными на блокчейне.

Каждый из суверенных, наднациональных и государственных эмитентов в новом опросе OMFIF ответил, что они ожидают, что их рынок облигаций в какой-то момент станет “полностью цифровым”. Более того, примерно половина респондентов заявили, что планируют протестировать операции с облигациями на блокчейне в течение следующих трех лет.

Конечно, существует множество вопросов, связанных с TBD, а именно, будут ли использоваться государственные или частные блокчейны и как осуществлять платежи, но есть некоторый прецедент. Всемирный банк начал выпуск облигаций на основе блокчейна в 2018 году, за ним последовал Европейский инвестиционный банк в 2021 году.

Также интересно: почти три четверти респондентов заявили, что облигациям на основе блокчейна потребуется цифровая валюта центрального банка или стабильная монета частного сектора для целей расчетов наличными. В настоящее время ФРС собирает отзывы о белой книге центрального банка по цифровой валюте, опубликованной в январе, так что, возможно, в будущем также появится цифровой доллар.

Каждый из суверенных, наднациональных и государственных эмитентов в новом опросе OMFIF ответил, что они ожидают, что их рынок облигаций в какой-то момент станет “полностью цифровым”. Более того, примерно половина респондентов заявили, что планируют протестировать операции с облигациями на блокчейне в течение следующих трех лет.

Конечно, существует множество вопросов, связанных с TBD, а именно, будут ли использоваться государственные или частные блокчейны и как осуществлять платежи, но есть некоторый прецедент. Всемирный банк начал выпуск облигаций на основе блокчейна в 2018 году, за ним последовал Европейский инвестиционный банк в 2021 году.

Также интересно: почти три четверти респондентов заявили, что облигациям на основе блокчейна потребуется цифровая валюта центрального банка или стабильная монета частного сектора для целей расчетов наличными. В настоящее время ФРС собирает отзывы о белой книге центрального банка по цифровой валюте, опубликованной в январе, так что, возможно, в будущем также появится цифровой доллар.

Среди специалистов по инвестициям растут медвежьи настроения, в то время как розничные трейдеры становятся все более оптимистичными.

Соотношение пут/колл #CBOE для фондовых индексов — показатель спроса на медвежьи ставки по сравнению с бычьими — выросло, в то время как для отдельных акций неуклонно снижается.

Розничные инвесторы, как правило, концентрируют свои опционные ставки на отдельных акциях, что делает индикаторы хорошим показателем индивидуального и институционального отношения к риску. Акции, популярные среди розничной торговли, резко выросли с середины марта, а акции так называемых мемов демонстрируют значительный рост опционной активности.

Корзина индивидуальных фаворитов, отслеживаемых #Nomura и #Wolfe, выросла почти на 20% с 14 марта. Но циклические акции, популярные у учреждений и привязанные к перспективам экономики США, — банки и жилищно-строительные компании — за тот же период снизились. Это вызывает вопросы о долговечности недавнего ралли акций и предполагает, что эйфория в розничной торговле может скоро остыть.

Соотношение пут/колл #CBOE для фондовых индексов — показатель спроса на медвежьи ставки по сравнению с бычьими — выросло, в то время как для отдельных акций неуклонно снижается.

Розничные инвесторы, как правило, концентрируют свои опционные ставки на отдельных акциях, что делает индикаторы хорошим показателем индивидуального и институционального отношения к риску. Акции, популярные среди розничной торговли, резко выросли с середины марта, а акции так называемых мемов демонстрируют значительный рост опционной активности.

Корзина индивидуальных фаворитов, отслеживаемых #Nomura и #Wolfe, выросла почти на 20% с 14 марта. Но циклические акции, популярные у учреждений и привязанные к перспективам экономики США, — банки и жилищно-строительные компании — за тот же период снизились. Это вызывает вопросы о долговечности недавнего ралли акций и предполагает, что эйфория в розничной торговле может скоро остыть.

{kind=link}

Призыв управляющего Федеральной резервной системы Лаэля Брейнарда к сокращению баланса центрального банка оказал гораздо более сильное влияние на акции, чем недавние призывы к агрессивному повышению ставок.

Оглядываясь назад на курс акций и количественное смягчение, становится ясно, почему инвесторы так обеспокоены. Корреляция не обязательно означает причинно-следственную связь, но было бы неблагоразумно просто игнорировать то, как акции выросли за последнее десятилетие вместе с балансами, а также то, как они упали, когда глобальные активы центрального банка значительно сократились.

По крайней мере, есть основания ожидать такой реакции. Предполагается, что покупки центральных банков втолкнут дополнительные деньги в финансовую систему, что, как правило, приведет к росту цен на активы, поскольку спрос, представленный всеми этими дополнительными деньгами, преследует менее эластичное предложение акций, облигаций и других ценных бумаг.

Существует также тот факт, что количественное смягчение предназначено для подавления доходности, поэтому прекращение этого подавления приведет к снижению стоимости акций. А коэффициенты P/E по-прежнему выше рекордных до пандемии максимумов.

Оглядываясь назад на курс акций и количественное смягчение, становится ясно, почему инвесторы так обеспокоены. Корреляция не обязательно означает причинно-следственную связь, но было бы неблагоразумно просто игнорировать то, как акции выросли за последнее десятилетие вместе с балансами, а также то, как они упали, когда глобальные активы центрального банка значительно сократились.

По крайней мере, есть основания ожидать такой реакции. Предполагается, что покупки центральных банков втолкнут дополнительные деньги в финансовую систему, что, как правило, приведет к росту цен на активы, поскольку спрос, представленный всеми этими дополнительными деньгами, преследует менее эластичное предложение акций, облигаций и других ценных бумаг.

Существует также тот факт, что количественное смягчение предназначено для подавления доходности, поэтому прекращение этого подавления приведет к снижению стоимости акций. А коэффициенты P/E по-прежнему выше рекордных до пандемии максимумов.

{kind=link}

Глава Федеральной резервной системы Лаэль Брейнард во вторник отправила шар для боулинга стоимостью 9 триллионов долларов в кегли на финансовых рынках, сделав комментарии, которые действительно должны выбить инвесторов из любого затянувшегося чувства самодовольства.

Она сказала, что ФРС начнет сокращать свои запасы облигаций уже в следующем месяце "быстрыми темпами". Наряду с чрезмерно агрессивным повышением ставок, более быстрое, чем ожидалось, сокращение гигантского баланса ФРС является вторым политическим шагом, который может дестабилизировать мировые рынки.

Это не только означает исчезновение ключевого покупателя казначейских облигаций, но и сокращение портфелей облигаций вытягивает ликвидность из финансовой системы, что может привести к повышению стоимости заимствований и резким скачкам волатильности по классам активов.

По оценкам Deutsche Bank, его влияние до 2023 года может быть эквивалентно четырем повышениям ставок - это в дополнение к почти 10, которые уже были оценены рынками до февраля следующего года.

Когда ФРС в последний раз сокращала свой баланс в 2017 и 2018 годах, это сокращение способствовало резкому росту ставок #РЕПО, что является краеугольным камнем рынков краткосрочного финансирования и предшествовало резкой распродаже мировых акций.

Увеличение баланса #ФРС стало огромной движущей силой роста глобальных рисковых активов в последние годы. Само собой разумеется, что сокращение, скорее всего, приведет к противоположному эффекту.

Она сказала, что ФРС начнет сокращать свои запасы облигаций уже в следующем месяце "быстрыми темпами". Наряду с чрезмерно агрессивным повышением ставок, более быстрое, чем ожидалось, сокращение гигантского баланса ФРС является вторым политическим шагом, который может дестабилизировать мировые рынки.

Это не только означает исчезновение ключевого покупателя казначейских облигаций, но и сокращение портфелей облигаций вытягивает ликвидность из финансовой системы, что может привести к повышению стоимости заимствований и резким скачкам волатильности по классам активов.

По оценкам Deutsche Bank, его влияние до 2023 года может быть эквивалентно четырем повышениям ставок - это в дополнение к почти 10, которые уже были оценены рынками до февраля следующего года.

Когда ФРС в последний раз сокращала свой баланс в 2017 и 2018 годах, это сокращение способствовало резкому росту ставок #РЕПО, что является краеугольным камнем рынков краткосрочного финансирования и предшествовало резкой распродаже мировых акций.

Увеличение баланса #ФРС стало огромной движущей силой роста глобальных рисковых активов в последние годы. Само собой разумеется, что сокращение, скорее всего, приведет к противоположному эффекту.

{kind=link}

Чиновники Федеральной резервной системы, похоже, становятся все более ястребиными каждый раз, когда появляются на публике, но эта неделя все равно изменила тактику. Несмотря на то, что почти отчаянная сосредоточенность центрального банка на борьбе с инфляцией подтолкнула трейдеров к самому агрессивному повышению цен с 1994 года, настоящая сенсация произошла, когда губернатор Лаэль Брейнард внесла на рассмотрение вопрос о количественном ужесточении на майском заседании.

Было нечто большее, чем легкое самодовольство, очевидное в том, как кривые доходности перешли от последовательных инверсий к вспышке повторного повышения, в то время как рисковые активы содрогнулись. Многие, включая Goldman Sachs, по-прежнему обеспокоены тем, что ФРС придется спровоцировать рецессию, чтобы обуздать инфляцию. Pacific Investment Management была менее уверена в перспективах рецессии, но сказала, что перевернутые кривые - это зловещее развитие событий.

Согласно дальнейшим обсуждениям, отмеченным в сообщении на прошлой неделе, какую бы кривую ни выбрала ФРС, она, похоже, склоняется к крутизне. Медленное отношение центрального банка к сокращению запасов векселей настроено на то, чтобы закрепить ставки в краткосрочной перспективе, и это также должно смягчить действия.

Среди всего этого ФРС, возможно, начинает убеждать рынки облигаций в том, что она сможет снизить инфляцию по мере нормализации политики. Базовая реальная доходность начала заигрывать с возвратом к положительному значению, и это движение сопровождалось снижением ставок безубыточности, сигнализируя о более сильных ожиданиях того, что инфляция снизится. Некоторые фавориты эпохи пандемии, такие как мегакапы, техи и золотодобытчики, могут столкнуться с трудностями, если реальная доходность вырастет, но это также может привлечь больше инвесторов, которые покупают и удерживают облигации.

На других мировых рынках японские облигации показали лучшие результаты, поскольку доходность оставалась низкой после ошеломляющей серии интервенций Банка Японии на прошлой неделе. Австралийским облигациям пришлось гораздо труднее: доходность достигла многолетних максимумов, поскольку Резервный банк отказался от своей “терпеливой” позиции в отношении политики, чтобы утолить голод трейдеров, ставящих на то, что центральный банк вскоре повысит ставки самыми быстрыми темпами по крайней мере за два десятилетия.

Было нечто большее, чем легкое самодовольство, очевидное в том, как кривые доходности перешли от последовательных инверсий к вспышке повторного повышения, в то время как рисковые активы содрогнулись. Многие, включая Goldman Sachs, по-прежнему обеспокоены тем, что ФРС придется спровоцировать рецессию, чтобы обуздать инфляцию. Pacific Investment Management была менее уверена в перспективах рецессии, но сказала, что перевернутые кривые - это зловещее развитие событий.

Согласно дальнейшим обсуждениям, отмеченным в сообщении на прошлой неделе, какую бы кривую ни выбрала ФРС, она, похоже, склоняется к крутизне. Медленное отношение центрального банка к сокращению запасов векселей настроено на то, чтобы закрепить ставки в краткосрочной перспективе, и это также должно смягчить действия.

Среди всего этого ФРС, возможно, начинает убеждать рынки облигаций в том, что она сможет снизить инфляцию по мере нормализации политики. Базовая реальная доходность начала заигрывать с возвратом к положительному значению, и это движение сопровождалось снижением ставок безубыточности, сигнализируя о более сильных ожиданиях того, что инфляция снизится. Некоторые фавориты эпохи пандемии, такие как мегакапы, техи и золотодобытчики, могут столкнуться с трудностями, если реальная доходность вырастет, но это также может привлечь больше инвесторов, которые покупают и удерживают облигации.

На других мировых рынках японские облигации показали лучшие результаты, поскольку доходность оставалась низкой после ошеломляющей серии интервенций Банка Японии на прошлой неделе. Австралийским облигациям пришлось гораздо труднее: доходность достигла многолетних максимумов, поскольку Резервный банк отказался от своей “терпеливой” позиции в отношении политики, чтобы утолить голод трейдеров, ставящих на то, что центральный банк вскоре повысит ставки самыми быстрыми темпами по крайней мере за два десятилетия.

{kind=link}

Ралли на мировом фондовом рынке застопорилось, и под капотом у него трещит двигатель. Три ключевых опережающих индикатора для акций - полупроводниковые компании, акции малого бизнеса и транспортные акции - одновременно снижаются на относительной основе, что не является обнадеживающим признаком для фондовых быков.

Показатель акций мировых производителей полупроводников упал почти до шестимесячного относительного минимума, в то время как малая капитализация и транспортные эквиваленты близки к самому низкому уровню с конца 2020 года по сравнению с более широким рынком. Все три группы чувствительны к базовой экономике, что делает их полезными индикаторами основной силы фондового рынка.

Низкие показатели, вероятно, связаны с растущим риском рецессии в крупнейшей экономике мира, если агрессивное повышение ставок Федеральной резервной системой затормозит экономический рост.

Влияние войны на Украине и санкций против России на европейскую экономику и Китай, столкнувшийся с растущей вспышкой коронавируса, также оказывает давление на настроения в мире.

Возможно, более зловещим признаком для быков на фондовом рынке является недавняя низкая динамика акций мировых банков, которые упали до трехмесячного относительного минимума, несмотря на рост доходности глобальных облигаций.

Показатель акций мировых производителей полупроводников упал почти до шестимесячного относительного минимума, в то время как малая капитализация и транспортные эквиваленты близки к самому низкому уровню с конца 2020 года по сравнению с более широким рынком. Все три группы чувствительны к базовой экономике, что делает их полезными индикаторами основной силы фондового рынка.

Низкие показатели, вероятно, связаны с растущим риском рецессии в крупнейшей экономике мира, если агрессивное повышение ставок Федеральной резервной системой затормозит экономический рост.

Влияние войны на Украине и санкций против России на европейскую экономику и Китай, столкнувшийся с растущей вспышкой коронавируса, также оказывает давление на настроения в мире.

Возможно, более зловещим признаком для быков на фондовом рынке является недавняя низкая динамика акций мировых банков, которые упали до трехмесячного относительного минимума, несмотря на рост доходности глобальных облигаций.

{kind=link}

Хедж-фонды никогда не были более медвежьими по отношению к акциям развивающихся рынков, по крайней мере, по данным фьючерсного рынка.

Чистые короткие позиции фондов с привлечением заемных средств по фьючерсам, привязанным к Индексу развивающихся рынков #MSCI, достигли рекордных уровней, согласно последним данным Комиссии по торговле товарными фьючерсами, начиная с 2011 года. Индекс акций развивающихся рынков упал почти на 9% в этом году по состоянию на пятницу, уступая своему аналогу из развитых стран почти 2 процентных пункта. Влияние санкций против России из-за войны в Украине, растущая глобальная инфляция и такие риски, как ужесточение регулятивных мер в Китае, - все это оказало свое влияние. Есть опасения, что сигнал рынка облигаций о рецессии в США - инверсия кривой доходности - может спровоцировать новый приступ низкой доходности, как это уже случалось в прошлом. А развивающиеся страны особенно уязвимы перед мировыми ценами на продовольствие, которые растут самыми быстрыми темпами за всю историю, угрожая политическими потрясениями в некоторых странах.

Это большой риск, за который инвесторы захотят получить компенсацию, но индикатор акций развивающихся стран по-прежнему выглядит немного дорогим по сравнению с историей. Он торгуется с форвардной прибылью в 11,8х - выше среднего показателя за последние 17 лет в 11,3х.

Чистые короткие позиции фондов с привлечением заемных средств по фьючерсам, привязанным к Индексу развивающихся рынков #MSCI, достигли рекордных уровней, согласно последним данным Комиссии по торговле товарными фьючерсами, начиная с 2011 года. Индекс акций развивающихся рынков упал почти на 9% в этом году по состоянию на пятницу, уступая своему аналогу из развитых стран почти 2 процентных пункта. Влияние санкций против России из-за войны в Украине, растущая глобальная инфляция и такие риски, как ужесточение регулятивных мер в Китае, - все это оказало свое влияние. Есть опасения, что сигнал рынка облигаций о рецессии в США - инверсия кривой доходности - может спровоцировать новый приступ низкой доходности, как это уже случалось в прошлом. А развивающиеся страны особенно уязвимы перед мировыми ценами на продовольствие, которые растут самыми быстрыми темпами за всю историю, угрожая политическими потрясениями в некоторых странах.

Это большой риск, за который инвесторы захотят получить компенсацию, но индикатор акций развивающихся стран по-прежнему выглядит немного дорогим по сравнению с историей. Он торгуется с форвардной прибылью в 11,8х - выше среднего показателя за последние 17 лет в 11,3х.

{kind=link}

Жилье является важнейшим аспектом экономики, который в настоящее время затрагивает по крайней мере три ещё более важных аспекта.

Начнем с того, что это потребительский актив. Поиск и оплата жилья каждый месяц - одна из самых основных потребностей людей.

Это также макроактив. Это было ключевым компонентом экономических циклов уже почти два десятилетия, от пузыря до краха, восстановления, замедления в 2018 году и всплеска в эпоху пандемии. Люди покупают дома в качестве инвестиций или в качестве финансовой защиты от повышения ставок, чтобы зафиксировать ежемесячную цену.

И это также производственный актив со своей собственной сложной цепочкой поставок. Люди долгое время не придавали большого значения этому аспекту, вплоть до недавнего времени. Но теперь все настроены на цену пиломатериалов или доступность кранов, окон и гаражных ворот.

Так что это действительно пересекается со всем. В последнем подкасте Odd Lots от Bloomberg, ведущие подкаста беседуют с обозревателем #Bloomberg_Opinion и основателем Peachtree Creek Investments Конором Сеном вместе с Дастином Джалбертом, экономистом и экспертом по пиломатериалам Fast Markets. Речь идет о состоянии жилищного строительства, где ипотека по всей стране составляет около 5%. Они рассматривают как макро (цены, процентные ставки, демографические данные), так и микро (достаточно ли древесины и других продуктов, чтобы продолжать строить больше домов?).

Две диаграммы действительно помогают рассказать историю жилья прямо сейчас. Первая - это растущий разрыв, который возникает между вводом жилья (которое продолжает расти) и завершением строительства жилья (которое продолжает сокращаться).

Начнем с того, что это потребительский актив. Поиск и оплата жилья каждый месяц - одна из самых основных потребностей людей.

Это также макроактив. Это было ключевым компонентом экономических циклов уже почти два десятилетия, от пузыря до краха, восстановления, замедления в 2018 году и всплеска в эпоху пандемии. Люди покупают дома в качестве инвестиций или в качестве финансовой защиты от повышения ставок, чтобы зафиксировать ежемесячную цену.

И это также производственный актив со своей собственной сложной цепочкой поставок. Люди долгое время не придавали большого значения этому аспекту, вплоть до недавнего времени. Но теперь все настроены на цену пиломатериалов или доступность кранов, окон и гаражных ворот.

Так что это действительно пересекается со всем. В последнем подкасте Odd Lots от Bloomberg, ведущие подкаста беседуют с обозревателем #Bloomberg_Opinion и основателем Peachtree Creek Investments Конором Сеном вместе с Дастином Джалбертом, экономистом и экспертом по пиломатериалам Fast Markets. Речь идет о состоянии жилищного строительства, где ипотека по всей стране составляет около 5%. Они рассматривают как макро (цены, процентные ставки, демографические данные), так и микро (достаточно ли древесины и других продуктов, чтобы продолжать строить больше домов?).

Две диаграммы действительно помогают рассказать историю жилья прямо сейчас. Первая - это растущий разрыв, который возникает между вводом жилья (которое продолжает расти) и завершением строительства жилья (которое продолжает сокращаться).

{kind=link}

История здесь проста. Домостроители могут строить столько домов, сколько захотят. Но если будет нехватка пиломатериалов, рабочей силы или чего-то еще, дома на самом деле не будут построены. И это то, что мы видим на этом графике, где есть явная разница в направлении между двумя линиями, подобных которой мы на самом деле не видели за последние 20 лет.

Вторая - это диаграмма строителя домов KB Homes. Белая линия - это цена акции, а желтая линия - балансовая стоимость по состоянию на последний квартал. Как вы можете видеть, компания торгуется ниже стоимости своих активов (земля, непроданные или частично построенные дома и т.д.)

В результате, поскольку компания сейчас торгуется ниже балансовой стоимости, можно ожидать, что компания проведет списание своих активов. Это кажется диким, учитывая, что спрос на жилье по-прежнему кажется заоблачно высоким. Но с учетом недавнего резкого роста процентных ставок, а цепочки поставок существенно не улучшились (по крайней мере, в сфере жилья), строители могут столкнуться с ситуацией, когда к тому времени, когда дома будут фактически достроены и доступны, спрос может значительно пострадать, просто из-за одной только доступности.

Вторая - это диаграмма строителя домов KB Homes. Белая линия - это цена акции, а желтая линия - балансовая стоимость по состоянию на последний квартал. Как вы можете видеть, компания торгуется ниже стоимости своих активов (земля, непроданные или частично построенные дома и т.д.)

В результате, поскольку компания сейчас торгуется ниже балансовой стоимости, можно ожидать, что компания проведет списание своих активов. Это кажется диким, учитывая, что спрос на жилье по-прежнему кажется заоблачно высоким. Но с учетом недавнего резкого роста процентных ставок, а цепочки поставок существенно не улучшились (по крайней мере, в сфере жилья), строители могут столкнуться с ситуацией, когда к тому времени, когда дома будут фактически достроены и доступны, спрос может значительно пострадать, просто из-за одной только доступности.

{kind=link}

Сейсмический сдвиг на рынке облигаций в этом году выглядит как смена режима, и последняя линия обороны для пуристов теперь достигнута.

Доходность эталонных казначейских облигаций выросла, чтобы протестировать свой четырехдесятилетний нисходящий тренд, используя логарифмическую шкалу, более подходящую меру, учитывая соответствующий временной интервал. Они выросли выше 2,80% в начале торгов вторника и должны закрыться выше 2,83%, чтобы отметить этот момент, основываясь на моих расчетах. И толчок к 3% - цели, о которой сейчас шепчутся многие инвесторы, - скрепил бы сделку.

Конечно, если вы инвестор в казначейские облигации, вам все равно, что думают пуристы, вас больше волнует управление худшими потерями за последние десятилетия в этом году.

Показатель общей доходности ценных бумаг от #Bloomberg упал почти на 8%, что является худшим снижением, по крайней мере с 1974 года. Тем не менее, казначейские облигации принесли 3% впервые за три года в понедельник - это 20-летние облигации. Это могло бы соблазнить некоторых давно потерянных покупателей выйти из игры. И инвесторы по-прежнему ожидают, что 10-летние казначейские облигации завершат год на уровне 2,70%, что говорит о том, что мы достигли уровня, где можно выкупать падение, согласно опросу #Bloomberg

Доходность эталонных казначейских облигаций выросла, чтобы протестировать свой четырехдесятилетний нисходящий тренд, используя логарифмическую шкалу, более подходящую меру, учитывая соответствующий временной интервал. Они выросли выше 2,80% в начале торгов вторника и должны закрыться выше 2,83%, чтобы отметить этот момент, основываясь на моих расчетах. И толчок к 3% - цели, о которой сейчас шепчутся многие инвесторы, - скрепил бы сделку.

Конечно, если вы инвестор в казначейские облигации, вам все равно, что думают пуристы, вас больше волнует управление худшими потерями за последние десятилетия в этом году.

Показатель общей доходности ценных бумаг от #Bloomberg упал почти на 8%, что является худшим снижением, по крайней мере с 1974 года. Тем не менее, казначейские облигации принесли 3% впервые за три года в понедельник - это 20-летние облигации. Это могло бы соблазнить некоторых давно потерянных покупателей выйти из игры. И инвесторы по-прежнему ожидают, что 10-летние казначейские облигации завершат год на уровне 2,70%, что говорит о том, что мы достигли уровня, где можно выкупать падение, согласно опросу #Bloomberg

{kind=link}

Рост доходности облигаций начинает сказываться даже на самых безопасных глобальных компаниях.

Показатель стоимости заимствований для рефинансирования долга со сроком погашения вырос до самого высокого уровня с 2009 года, примерно во время глобального кредитного кризиса. Спрэд между средней доходностью и текущим купоном по глобальному совокупному корпоративному индексу #Bloomberg - показателю долга инвестиционного уровня как на развитых, так и на развивающихся рынках - в этом году впервые за более чем десятилетие подскочил на положительную территорию, за исключением кратковременного всплеска в начале пандемии.

Это признак того, что условия финансирования становятся все более сложными, как отметили экономисты Тасос Воссос и Хосьяна Джошуа во вторник.

Это последняя из серии трещин, появившихся на кредитном рынке, хотя ни одна из них еще не достигла уровней, которые могли бы перекинуться на другие классы активов - или нарушить планы центральных банков. Тем не менее, более высокие затраты на рефинансирование также имеют негативные последствия для инвесторов в акции. Они съедают прибыль корпораций, которые и так находятся под давлением резкого роста цен на сырьевые товары и последствий кризиса в цепочке поставок.

Показатель стоимости заимствований для рефинансирования долга со сроком погашения вырос до самого высокого уровня с 2009 года, примерно во время глобального кредитного кризиса. Спрэд между средней доходностью и текущим купоном по глобальному совокупному корпоративному индексу #Bloomberg - показателю долга инвестиционного уровня как на развитых, так и на развивающихся рынках - в этом году впервые за более чем десятилетие подскочил на положительную территорию, за исключением кратковременного всплеска в начале пандемии.

Это признак того, что условия финансирования становятся все более сложными, как отметили экономисты Тасос Воссос и Хосьяна Джошуа во вторник.

Это последняя из серии трещин, появившихся на кредитном рынке, хотя ни одна из них еще не достигла уровней, которые могли бы перекинуться на другие классы активов - или нарушить планы центральных банков. Тем не менее, более высокие затраты на рефинансирование также имеют негативные последствия для инвесторов в акции. Они съедают прибыль корпораций, которые и так находятся под давлением резкого роста цен на сырьевые товары и последствий кризиса в цепочке поставок.

{kind=link}

Вчера мы получили последние данные отчета по индексу потребительских цен в США. Вот несколько разрозненных мыслей по поводу отчета и инфляции в целом.

1) Первое, что, очевидно, бросилось в глаза, - это более низкие, чем ожидалось, показатели базовой инфляции. Казалось, это был первый раз за долгое время, когда какие-либо данные по инфляции где-либо действительно оказались неожиданными из-за снижения. Так что это была хорошая новость.

2) С другой стороны, инфляция в сфере услуг продолжает набирать обороты. Меня интересовало, куда пойдет инфляция в сфере услуг без учета энергии, и она продолжает расти. Это плохо. Однако, как отметил Омайр Шариф из Inflation Insights в записке для клиентов, основной причиной этого стали цены на авиабилеты, которые подскочили более чем на 10% за месяц. И маловероятно, что что-то подобное повторится, учитывая волатильность этой категории.

1) Первое, что, очевидно, бросилось в глаза, - это более низкие, чем ожидалось, показатели базовой инфляции. Казалось, это был первый раз за долгое время, когда какие-либо данные по инфляции где-либо действительно оказались неожиданными из-за снижения. Так что это была хорошая новость.

2) С другой стороны, инфляция в сфере услуг продолжает набирать обороты. Меня интересовало, куда пойдет инфляция в сфере услуг без учета энергии, и она продолжает расти. Это плохо. Однако, как отметил Омайр Шариф из Inflation Insights в записке для клиентов, основной причиной этого стали цены на авиабилеты, которые подскочили более чем на 10% за месяц. И маловероятно, что что-то подобное повторится, учитывая волатильность этой категории.

{kind=link}

3) Конечно, всегда есть способы взглянуть на "инфляцию за вычетом того-то и того-то", но на данный момент, вероятно, все это не имеет значения для ФРС. Пока инфляция так высока, она будет видеть свою задачу в том, чтобы снизить ее. И хотя всё может перевернуться, публика в любом случае будет больше заботиться о хедлайнах.

4) Между тем, прошло около года с тех пор, как инфляция действительно начала набирать обороты. И за это время золото действительно продемонстрировало свою мощь по сравнению с биткоином. Золото выросло на 13%, Биткойн упал примерно на 34%. На самом деле, в наши дни Биткойн все больше и больше похож на обычную акцию из техносектора, поскольку его корреляция с NASDAQ-100 достигла рекордно высокого уровня.

5) Мы можем получить некоторое облегчение в отношении общей инфляции в будущем, благодаря недавнему снижению цен на нефть. Но нет никакой гарантии, что это будет продолжаться. Частью этой истории является высвобождение SPR (нефти из запасников США и союзников), а также жесткие карантины в Китае, которые ограничили спрос на нефть - ни то, ни другое не предполагает более постоянного баланса спроса и предложения.

6) Говоря о Китае, потенциальный сбой в цепочках поставок из-за карантина там остается огромной неизвестной.

7) Наконец, кое-что, что не привлекло особого внимания на этой неделе. На этой неделе был опубликован последний опрос потребителей ФРС Нью-Йорка, в котором был отмечен значительный скачок инфляционных ожиданий в течение следующего года с 6% до 6,6%. Однако 3-летние ожидания фактически упали с 3,8% до 3,7%. Так что, если люди и беспокоятся о каком-то значительном снижении инфляционных ожиданий в долгосрочной перспективе, то на самом деле это никак не проявляется.

4) Между тем, прошло около года с тех пор, как инфляция действительно начала набирать обороты. И за это время золото действительно продемонстрировало свою мощь по сравнению с биткоином. Золото выросло на 13%, Биткойн упал примерно на 34%. На самом деле, в наши дни Биткойн все больше и больше похож на обычную акцию из техносектора, поскольку его корреляция с NASDAQ-100 достигла рекордно высокого уровня.

5) Мы можем получить некоторое облегчение в отношении общей инфляции в будущем, благодаря недавнему снижению цен на нефть. Но нет никакой гарантии, что это будет продолжаться. Частью этой истории является высвобождение SPR (нефти из запасников США и союзников), а также жесткие карантины в Китае, которые ограничили спрос на нефть - ни то, ни другое не предполагает более постоянного баланса спроса и предложения.

6) Говоря о Китае, потенциальный сбой в цепочках поставок из-за карантина там остается огромной неизвестной.

7) Наконец, кое-что, что не привлекло особого внимания на этой неделе. На этой неделе был опубликован последний опрос потребителей ФРС Нью-Йорка, в котором был отмечен значительный скачок инфляционных ожиданий в течение следующего года с 6% до 6,6%. Однако 3-летние ожидания фактически упали с 3,8% до 3,7%. Так что, если люди и беспокоятся о каком-то значительном снижении инфляционных ожиданий в долгосрочной перспективе, то на самом деле это никак не проявляется.

{kind=link}

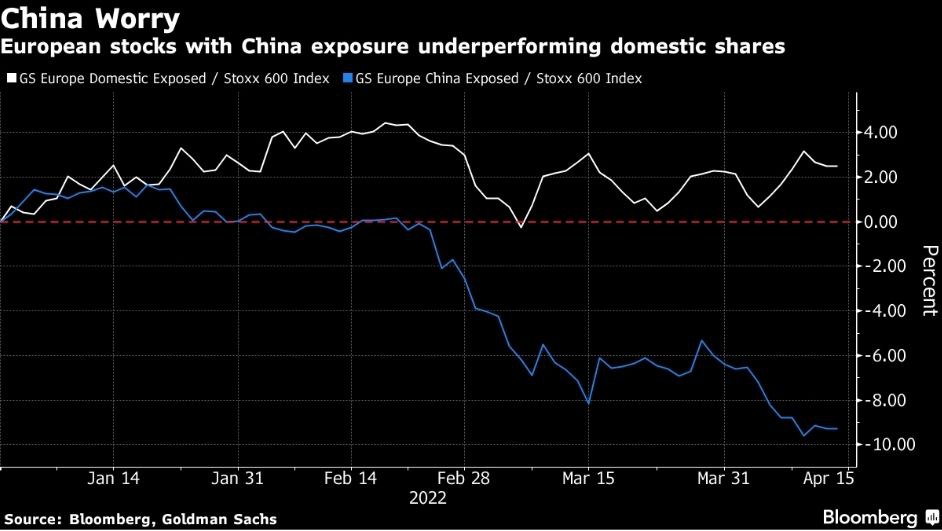

Европейские фондовые инвесторы, похоже, больше обеспокоены воздействием разрушающейся экономики Китая, чем риском того, что их собственный регион впадет в стагфляцию.

Корзина европейских компаний Goldman Sachs, имеющих высокий уровень продаж в Китае, в этом году упала на 15%, уступая Stoxx 600, который упал на 6%. Аналогичный показатель акций с наибольшим влиянием продаж на внутреннюю европейскую экономику упал всего на 4%.

Опасения по поводу экономического роста Китая имеют смысл, поскольку карантин из-за Covid сдерживает деловую активность и потребительские расходы. Импорт Китая неожиданно сократился в марте, а рост экспорта замедлился. Центральный банк может снизить процентные ставки, чтобы помочь поддержать экономику. Но Европа, вероятно, столкнется с более сильными экономическими препятствиями - войной на Украине, растущей инфляцией и растущей угрозой российского нефтяного и газового эмбарго, которое может подтолкнуть экономику к рецессии.

Энергетический шок для Европы затмит любое влияние на США и увеличит риск стагфляции там, написали исследователи #BlackRock в отчете в этом месяце. Инвесторы в Европе должны уделять столько же внимания внутренней экспозиции акций региона, сколько и тем, у кого самые большие продажи в Китае.

Корзина европейских компаний Goldman Sachs, имеющих высокий уровень продаж в Китае, в этом году упала на 15%, уступая Stoxx 600, который упал на 6%. Аналогичный показатель акций с наибольшим влиянием продаж на внутреннюю европейскую экономику упал всего на 4%.

Опасения по поводу экономического роста Китая имеют смысл, поскольку карантин из-за Covid сдерживает деловую активность и потребительские расходы. Импорт Китая неожиданно сократился в марте, а рост экспорта замедлился. Центральный банк может снизить процентные ставки, чтобы помочь поддержать экономику. Но Европа, вероятно, столкнется с более сильными экономическими препятствиями - войной на Украине, растущей инфляцией и растущей угрозой российского нефтяного и газового эмбарго, которое может подтолкнуть экономику к рецессии.

Энергетический шок для Европы затмит любое влияние на США и увеличит риск стагфляции там, написали исследователи #BlackRock в отчете в этом месяце. Инвесторы в Европе должны уделять столько же внимания внутренней экспозиции акций региона, сколько и тем, у кого самые большие продажи в Китае.

{kind=link}

Когда люди думают о происходящем товарном буме, первое, что, вероятно, приходит на ум, это цена на нефть. Люди во всем мире знают сколько она стоит, благодаря регулярным колебаниям цен на бензин. И, конечно же, нефть имеет решающее значение как в политическом, так и в геополитическом плане.

Но, возможно, большая история следующих нескольких лет будет связана с медью. В последнем выпуске подкаста Odd Lots ведущие Bloomberg разговаривают с главным стратегом Goldman по сырьевым товарам Джеффом Карри, который сказал следующее о меди:

«Я бы сказал, что медь, вероятно, будет самым дефицитным товаром, который мы когда-либо видели. Сейчас она намного дороже, чем нефть была в 2000-х годах. Напомню, в 2000-е нефть подорожала в 7 раз. Наш прогноз — 15 000 долларов за тонну меди, но независимо от того, какую технологию вы используете, вы будете использовать электричество. И единственное, что может проводить электричество, учитывая правила таблицы Менделеева и правила химии, — это медь со скоростью, необходимой для его проведения, а это значит, что спрос на медь будет. Так что я думаю, что для нашей цели в 15 000 долларов есть потенциал роста, что, кстати, если вы начали этот цикл с 5 000 долларов, 15 000 долларов — это 3X. А нефть за этот период выросла в 7 раз, потенциал роста меди, я думаю, значителен».

Мало того, что медь невероятно прочна, она абсолютно необходима, если мы собираемся электрифицировать все и сократить потребление энергии произведённой за счет нефти. Так что для неё быть самым необходимым товаром, который мы когда-либо видели, большое дело.

В любом случае, весь эпизод стоит того, чтобы его послушать. Карри утверждает, что мы только что начали два или три суперцикла новых товаров, и что «ловушка волатильности» сдерживает столь необходимые инвестиции.

Но, возможно, большая история следующих нескольких лет будет связана с медью. В последнем выпуске подкаста Odd Lots ведущие Bloomberg разговаривают с главным стратегом Goldman по сырьевым товарам Джеффом Карри, который сказал следующее о меди:

«Я бы сказал, что медь, вероятно, будет самым дефицитным товаром, который мы когда-либо видели. Сейчас она намного дороже, чем нефть была в 2000-х годах. Напомню, в 2000-е нефть подорожала в 7 раз. Наш прогноз — 15 000 долларов за тонну меди, но независимо от того, какую технологию вы используете, вы будете использовать электричество. И единственное, что может проводить электричество, учитывая правила таблицы Менделеева и правила химии, — это медь со скоростью, необходимой для его проведения, а это значит, что спрос на медь будет. Так что я думаю, что для нашей цели в 15 000 долларов есть потенциал роста, что, кстати, если вы начали этот цикл с 5 000 долларов, 15 000 долларов — это 3X. А нефть за этот период выросла в 7 раз, потенциал роста меди, я думаю, значителен».

Мало того, что медь невероятно прочна, она абсолютно необходима, если мы собираемся электрифицировать все и сократить потребление энергии произведённой за счет нефти. Так что для неё быть самым необходимым товаром, который мы когда-либо видели, большое дело.

В любом случае, весь эпизод стоит того, чтобы его послушать. Карри утверждает, что мы только что начали два или три суперцикла новых товаров, и что «ловушка волатильности» сдерживает столь необходимые инвестиции.

{kind=link}

Forwarded from Университет Иннополис

Эксперты из добывающей промышленности и энергетики обсудят планы развития топливно-энергетического комплекса

Дискуссии пройдут 19—21 апреля в рамках проекта «Недели приоритетных отраслей экономики» офлайн на площадке Национального исследовательского университета «МЭИ» и онлайн — подключиться могут все желающие. Среди спикеров — представители Министерства энергетики РФ, Минпромторга РФ, ГК «Росатом», Губкинского университета и других отраслевых ведомств.

Это четвёртое мероприятие в рамках проекта «Недели приоритетных отраслей экономики», как прошли мероприятия по темам «Финансы» и «Транспорт» смотрите ниже:

▫️ Создание цифровой образовательной среды в отраслевых транспортных ВУЗах для подготовки ИТ-специалистов

▫️ Потребность в ИТ-специалистах крупных транспортных компаний и ее прогнозная аналитика на ближайшие годы

▫️ Подводные камни трансформации финансового образования в цифровую эпоху

▫️ Разработка отечественного программного обеспечения для цифровой экономики

▫️ Перспектива развития финансового сектора в условиях цифровой трансформации отрасли

Организатор — Университет Иннополис при поддержке Министерства энергетики, Минцифры и Минпромторга РФ. Информационный партнёр мероприятия — Bloomberg4you

Дискуссии пройдут 19—21 апреля в рамках проекта «Недели приоритетных отраслей экономики» офлайн на площадке Национального исследовательского университета «МЭИ» и онлайн — подключиться могут все желающие. Среди спикеров — представители Министерства энергетики РФ, Минпромторга РФ, ГК «Росатом», Губкинского университета и других отраслевых ведомств.

Это четвёртое мероприятие в рамках проекта «Недели приоритетных отраслей экономики», как прошли мероприятия по темам «Финансы» и «Транспорт» смотрите ниже:

▫️ Создание цифровой образовательной среды в отраслевых транспортных ВУЗах для подготовки ИТ-специалистов

▫️ Потребность в ИТ-специалистах крупных транспортных компаний и ее прогнозная аналитика на ближайшие годы

▫️ Подводные камни трансформации финансового образования в цифровую эпоху

▫️ Разработка отечественного программного обеспечения для цифровой экономики

▫️ Перспектива развития финансового сектора в условиях цифровой трансформации отрасли

Организатор — Университет Иннополис при поддержке Министерства энергетики, Минцифры и Минпромторга РФ. Информационный партнёр мероприятия — Bloomberg4you

{kind=link}

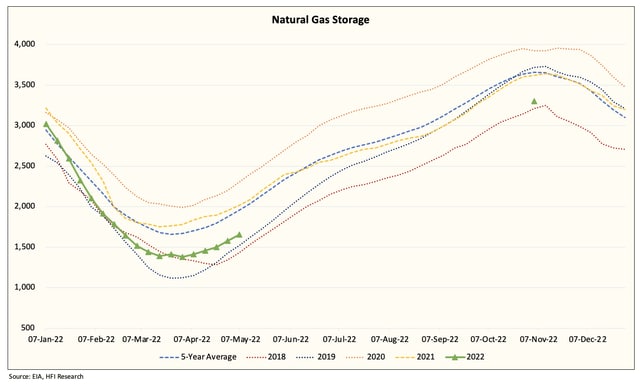

Цены на природный газ сегодня находятся на 13-летнем максимуме. И всем медведям, которые призывали к снижению цен на природный газ после зимы, надо понимать, что они все еще упускают суть. Честно говоря, многие упустили этот точный момент в прошлом году, когда делали медвежьи призывы по природному газу только для того, чтобы позже изменить курс.

Реальность такова, что цены на природный газ в США больше не привязаны к ценовому диапазону "сланцевой эры". Давно прошли те времена, когда все зависело от погоды зимой и цен летом (диапазон цен на летнее энергопотребление). Цены на природный газ в США в будущем будут хвостом, которым виляет собака (мировые цены на СПГ). То, что когда-то было рынком, не имеющим выхода к морю, больше не будет таким.

Реальность такова, что цены на природный газ в США больше не привязаны к ценовому диапазону "сланцевой эры". Давно прошли те времена, когда все зависело от погоды зимой и цен летом (диапазон цен на летнее энергопотребление). Цены на природный газ в США в будущем будут хвостом, которым виляет собака (мировые цены на СПГ). То, что когда-то было рынком, не имеющим выхода к морю, больше не будет таким.

{kind=link}

Экспорт природного газа в настоящее время составляет от ~18 до ~19 млрд куб. футов в сутки. В частности, экспорт сжиженного природного газа составляет ~13 млрд куб. футов в сутки и к концу года он подрастёт. В то время как большая часть экспорта СПГ из США осуществляется по 20-летним соглашениям "бери или плати", все еще есть грузы, продаваемые на спотовом рынке. Учитывая низкий уровень мировых запасов природного газа, и в частности в Европе, маржинальный груз способен повлиять на цены на газ здесь, в США.

Теперь, чтобы это произошло, нам нужны определенные другие переменные на газовом рынке, которые будут оказывать поддержку. Во-первых, в США очень низкие запасы угля, что привело к росту цен на уголь. В прошлом низкие цены на уголь давали коммунальным предприятиям возможность переходить с газа на уголь или с угля на газ в зависимости от цены. Это больше не жизнеспособный вариант, поскольку цены на уголь находятся на многолетних максимумах.

Еще одной благоприятной переменной является низкий уровень запасов природного газа в США.

Теперь, чтобы это произошло, нам нужны определенные другие переменные на газовом рынке, которые будут оказывать поддержку. Во-первых, в США очень низкие запасы угля, что привело к росту цен на уголь. В прошлом низкие цены на уголь давали коммунальным предприятиям возможность переходить с газа на уголь или с угля на газ в зависимости от цены. Это больше не жизнеспособный вариант, поскольку цены на уголь находятся на многолетних максимумах.

Еще одной благоприятной переменной является низкий уровень запасов природного газа в США.

{kind=link}

С уровнями хранения, близкими к многолетним минимумам, и ожидаемым завершением сезона закачки около ~ 3,3- ~ 3,4 трлн куб. футов, рынок должен продолжать испытывать нехватку в будущем.

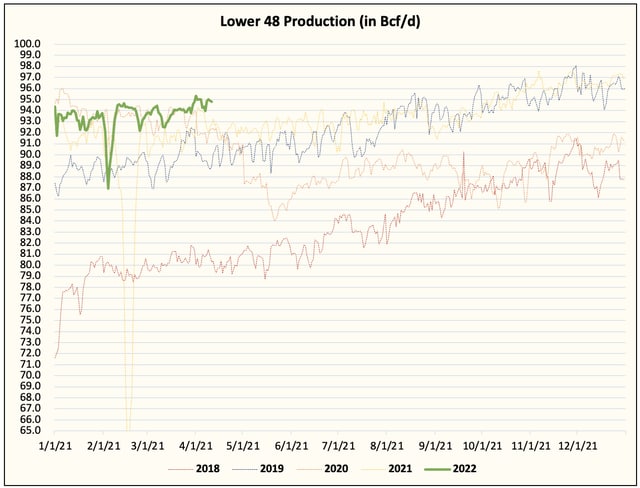

Наконец, снижение добычи природного газа остается под контролем после нескольких лет неуклонного роста.

Наконец, снижение добычи природного газа остается под контролем после нескольких лет неуклонного роста.

{kind=link}