Что я чувствую по поводу федерального долга и лимита федерального долга?

В моем идеальном мире я бы установил лимит долга равным нулю и выступал бы за правило, которое позволило бы правительству погасить любой свой долг в течение относительно короткого периода времени.

По правде говоря, я мамкин экономист, но я не люблю долги.

Итак, в финансовом отношении я склоняюсь к консервативности.

В моем идеальном мире я бы установил лимит долга равным нулю и выступал бы за правило, которое позволило бы правительству погасить любой свой долг в течение относительно короткого периода времени.

По правде говоря, я мамкин экономист, но я не люблю долги.

Итак, в финансовом отношении я склоняюсь к консервативности.

Федеральный долг

Размер федерального долга для меня ужасающий.

В настоящее время размер общего долга правительства США, составляющий 31,4 триллиона долларов, в последние годы только увеличился.

Размер федерального долга для меня ужасающий.

В настоящее время размер общего долга правительства США, составляющий 31,4 триллиона долларов, в последние годы только увеличился.

{kind=link}

Эта 👆картина, на мой взгляд, отражает всю бюджетную ситуацию, сложившуюся за последние шестьдесят с лишним лет.

Для меня нынешнее мышление началось в начале 1960-х годов, с избрания Джона Ф. Кеннеди президентом США. Мистер Кеннеди хотел, чтобы экономика США "снова заработала", и он привез в Вашингтон много новых, молодых мыслителей, которые помогли ему построить "новую" экономическую политику.

Программа, которая возникла в результате этих усилий, была в основном "кейнсианской" по формату, и при ее применении она была тесно связана со статистической зависимостью, называемой "кривой Филлипса", которая показывала, как статистически безработица и инфляция, по-видимому, связаны друг с другом.

Новая экономическая программа была основана на создании дефицита федерального бюджета для стимулирования экономики и "возобновления экономического роста".

Денежно-кредитная политика была благоприятной в том смысле, что она поддерживала процентные ставки на низком уровне, чтобы расходы на частные инвестиции могли быть финансово осуществимыми.

И, согласно "кривой Филлипса", умеренные уровни инфляции можно было терпеть, поскольку более высокий уровень инфляции, по-видимому, был связан с более низким уровнем безработицы.

Это стало экономической политикой страны, поскольку к 1968 году Ричард М. Никсон, представитель республиканской части политического спектра, вступил в программу и подтвердил этот шаг заявлением "Теперь мы все кейнсианцы!"

За исключением тех лет, когда Билл Клинтон был президентом Соединенных Штатов, правительство США, республиканское или демократическое, поддерживало кейнсианский подход к фискальной политике и, так или иначе, опиралось на кривую Филлипса для оправдания своих действий.

(В своей новой книге "Денежно-кредитная политика 21 века" бывший председатель Федеральной резервной системы Бен Бернанке показывает, как была нарисована "кривая Филлипса" для поддержки экономической политики. И как республиканцы, так и демократы одинаково использовали эти отношения. Кроме того, использование "кривой Филлипса" продолжалось и во втором десятилетии 21 века).

Это стало для меня фоном для развития идеи "кредитной инфляции", политической процедуры, которую я приписал экономической политике федерального правительства, которая привела к тому, что большая часть государственных стимулов пошла в финансовый контур экономики, минуя контур реальных расходов экономики. Как следствие, с середины 1980-х и до конца 2010-х годов в экономике наблюдалась очень незначительная инфляция потребительских цен, но наблюдалась значительная инфляция цен на активы, например, на акции, и лишь посредственные темпы роста в реальной экономике.

За это время я очень мало говорил о финансовой ответственности, потому что, учитывая ситуацию, говорить о контроле над дефицитом было почти бесполезно. Я потратил свое время на то, чтобы думать и говорить о других путях к фискальной и финансовой осмотрительности.

Однако сейчас я чувствую, что время изменилось, и теперь мне нужно больше думать о своих идеях по контролю за дефицитом и ограничению роста федерального долга.

Итак, поехали...

Для меня нынешнее мышление началось в начале 1960-х годов, с избрания Джона Ф. Кеннеди президентом США. Мистер Кеннеди хотел, чтобы экономика США "снова заработала", и он привез в Вашингтон много новых, молодых мыслителей, которые помогли ему построить "новую" экономическую политику.

Программа, которая возникла в результате этих усилий, была в основном "кейнсианской" по формату, и при ее применении она была тесно связана со статистической зависимостью, называемой "кривой Филлипса", которая показывала, как статистически безработица и инфляция, по-видимому, связаны друг с другом.

Новая экономическая программа была основана на создании дефицита федерального бюджета для стимулирования экономики и "возобновления экономического роста".

Денежно-кредитная политика была благоприятной в том смысле, что она поддерживала процентные ставки на низком уровне, чтобы расходы на частные инвестиции могли быть финансово осуществимыми.

И, согласно "кривой Филлипса", умеренные уровни инфляции можно было терпеть, поскольку более высокий уровень инфляции, по-видимому, был связан с более низким уровнем безработицы.

Это стало экономической политикой страны, поскольку к 1968 году Ричард М. Никсон, представитель республиканской части политического спектра, вступил в программу и подтвердил этот шаг заявлением "Теперь мы все кейнсианцы!"

За исключением тех лет, когда Билл Клинтон был президентом Соединенных Штатов, правительство США, республиканское или демократическое, поддерживало кейнсианский подход к фискальной политике и, так или иначе, опиралось на кривую Филлипса для оправдания своих действий.

(В своей новой книге "Денежно-кредитная политика 21 века" бывший председатель Федеральной резервной системы Бен Бернанке показывает, как была нарисована "кривая Филлипса" для поддержки экономической политики. И как республиканцы, так и демократы одинаково использовали эти отношения. Кроме того, использование "кривой Филлипса" продолжалось и во втором десятилетии 21 века).

Это стало для меня фоном для развития идеи "кредитной инфляции", политической процедуры, которую я приписал экономической политике федерального правительства, которая привела к тому, что большая часть государственных стимулов пошла в финансовый контур экономики, минуя контур реальных расходов экономики. Как следствие, с середины 1980-х и до конца 2010-х годов в экономике наблюдалась очень незначительная инфляция потребительских цен, но наблюдалась значительная инфляция цен на активы, например, на акции, и лишь посредственные темпы роста в реальной экономике.

За это время я очень мало говорил о финансовой ответственности, потому что, учитывая ситуацию, говорить о контроле над дефицитом было почти бесполезно. Я потратил свое время на то, чтобы думать и говорить о других путях к фискальной и финансовой осмотрительности.

Однако сейчас я чувствую, что время изменилось, и теперь мне нужно больше думать о своих идеях по контролю за дефицитом и ограничению роста федерального долга.

Итак, поехали...

Движение вперед

Прямо сейчас перед нами стоит огромная дилемма.

У нас есть федеральное правительство, которое выкачивает много-много долгов, построенных на том, чтобы помочь экономике расти быстрее.

В то же время у нас есть центральный банк, который находится в центре борьбы за снижение инфляции до ее целевого показателя по кривой Филлипса и использует "количественное ужесточение" для достижения этой цели.

Видите какой-нибудь конфликт?

Политический подход, который я назвал "кредитной инфляцией", больше не действует.

Итак, мы должны выбрать другой подход.

Долг - это проблема.

Пока человек не выплатит то, что он должен другим, долг никогда не исчезнет. Это всегда что-то, с чем нужно иметь дело. Это всегда что-то, что может вернуться и преследовать вас.

Прямо сейчас долг, созданный правительством США, возвращается, чтобы преследовать его.

И мы видим, что долги по всему миру возвращаются, чтобы преследовать своих эмитентов.

Долг должен быть погашен. США должны отойти от своих фантастических рассказов.

Выплаты по долгам всегда маячат в будущем.

Экономист Роберт Барро был единственным крупным экономистом за последние годы, который занимался этим вопросом. Я рекомендую вам его труды.

Итак, работа только начинается. Проблемы, прямо сейчас, настолько велики, что трудно ожидать, что многое будет сделано в ближайшем будущем.

Но США должны начать работать над тем, чтобы не только остановить дальнейшее увеличение долга, им нужно решить, как они могут начать сокращать размер общей непогашенной задолженности.

Сейчас не время "пинать банку" дальше по дороге.

Это то, что обычно происходит. У США проблема с долгами. Их решение... отложите решение. Разберёмся с этим в другой раз.

Что ж, проблемы вернутся. Это правдивая история, которую мы знаем из Истории.

Но люди, похоже, всегда находят причину, чтобы еще раз отложить решение "кризиса".

Тогда они смогут просто занять больше и сделать цифры во время следующего "стихийного бедствия" намного выше.

Прямо сейчас перед нами стоит огромная дилемма.

У нас есть федеральное правительство, которое выкачивает много-много долгов, построенных на том, чтобы помочь экономике расти быстрее.

В то же время у нас есть центральный банк, который находится в центре борьбы за снижение инфляции до ее целевого показателя по кривой Филлипса и использует "количественное ужесточение" для достижения этой цели.

Видите какой-нибудь конфликт?

Политический подход, который я назвал "кредитной инфляцией", больше не действует.

Итак, мы должны выбрать другой подход.

Долг - это проблема.

Пока человек не выплатит то, что он должен другим, долг никогда не исчезнет. Это всегда что-то, с чем нужно иметь дело. Это всегда что-то, что может вернуться и преследовать вас.

Прямо сейчас долг, созданный правительством США, возвращается, чтобы преследовать его.

И мы видим, что долги по всему миру возвращаются, чтобы преследовать своих эмитентов.

Долг должен быть погашен. США должны отойти от своих фантастических рассказов.

Выплаты по долгам всегда маячат в будущем.

Экономист Роберт Барро был единственным крупным экономистом за последние годы, который занимался этим вопросом. Я рекомендую вам его труды.

Итак, работа только начинается. Проблемы, прямо сейчас, настолько велики, что трудно ожидать, что многое будет сделано в ближайшем будущем.

Но США должны начать работать над тем, чтобы не только остановить дальнейшее увеличение долга, им нужно решить, как они могут начать сокращать размер общей непогашенной задолженности.

Сейчас не время "пинать банку" дальше по дороге.

Это то, что обычно происходит. У США проблема с долгами. Их решение... отложите решение. Разберёмся с этим в другой раз.

Что ж, проблемы вернутся. Это правдивая история, которую мы знаем из Истории.

Но люди, похоже, всегда находят причину, чтобы еще раз отложить решение "кризиса".

Тогда они смогут просто занять больше и сделать цифры во время следующего "стихийного бедствия" намного выше.

На первый взгляд

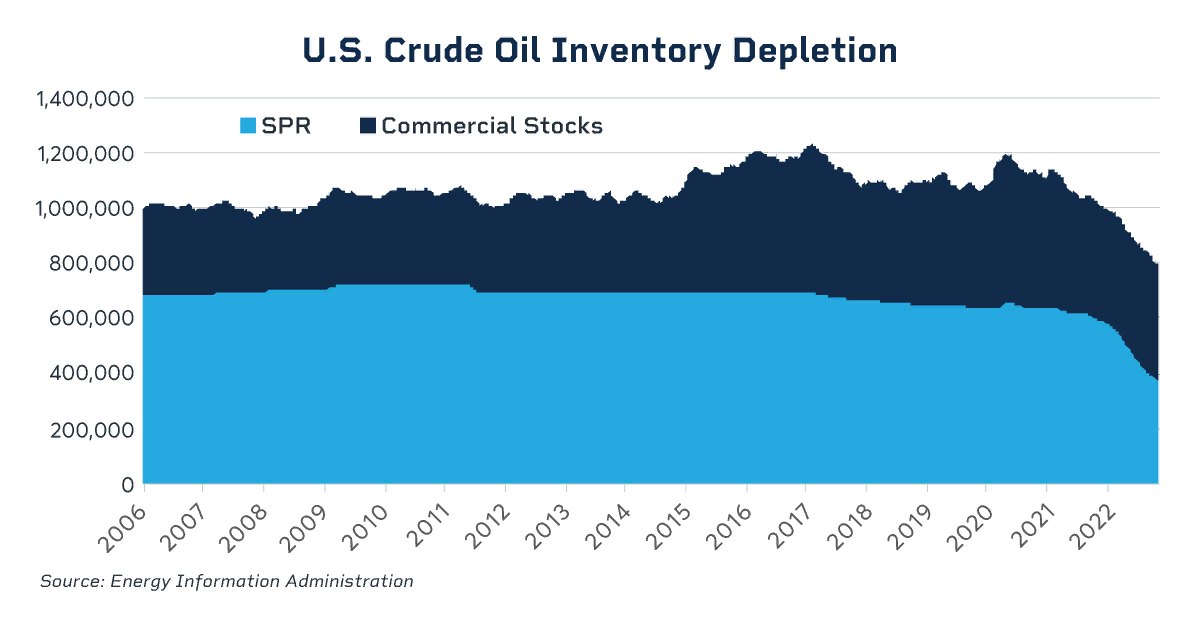

Чтобы ослабить напряженность на рынке, стратегические запасы нефти были сокращены на 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года

Усилия по восстановлению SPR могут установить «нижний уровень SPR» для цен на сырую нефть с большей стабильностью цен в будущем.

В "город" приезжает новый покупатель нефти, и это уже встряхивает кривую нефтяных фьючерсов. В конце 2023 года администрация Байдена планирует пополнить Стратегический нефтяной резерв США.

Осенью 2022 года администрация объявила целевой ценовой диапазон для закупок: Министерство энергетики США (DOE) станет покупателем нефти в ценовом диапазоне 67-72 доллара. Способность правительства США заключать сделки по фиксированной форвардной цене является новой благодаря новому правилу, утвержденному Министерством энергетики в октябре 2022 года. Исторически сложилось так, что нормативные акты разрешали Министерству иностранных дел заключать форвардные контракты, но только по плавающей индексной цене.

Истощение Стратегического нефтяного резерва (SPR) в 2022 году было запланировано администрацией Байдена, чтобы помочь ослабить напряженность на рынке, усугубленную войной в Украине, и ограничить рост цен на сырую нефть и бензин в начале года. Уровень запасов снизился на 36% – до 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года.

Чтобы ослабить напряженность на рынке, стратегические запасы нефти были сокращены на 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года

Усилия по восстановлению SPR могут установить «нижний уровень SPR» для цен на сырую нефть с большей стабильностью цен в будущем.

В "город" приезжает новый покупатель нефти, и это уже встряхивает кривую нефтяных фьючерсов. В конце 2023 года администрация Байдена планирует пополнить Стратегический нефтяной резерв США.

Осенью 2022 года администрация объявила целевой ценовой диапазон для закупок: Министерство энергетики США (DOE) станет покупателем нефти в ценовом диапазоне 67-72 доллара. Способность правительства США заключать сделки по фиксированной форвардной цене является новой благодаря новому правилу, утвержденному Министерством энергетики в октябре 2022 года. Исторически сложилось так, что нормативные акты разрешали Министерству иностранных дел заключать форвардные контракты, но только по плавающей индексной цене.

Истощение Стратегического нефтяного резерва (SPR) в 2022 году было запланировано администрацией Байдена, чтобы помочь ослабить напряженность на рынке, усугубленную войной в Украине, и ограничить рост цен на сырую нефть и бензин в начале года. Уровень запасов снизился на 36% – до 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года.

{kind=link}

SPR

Покупатель форвардной сырой нефти обеспечивает хорошую поддержку ценам на фьючерсы на сырую нефть с поставкой в 2024 году и более, что является фактором, который некоторые называют “порогом SPR” для цен на нефть.

Когда нефтяные балансы ослабли во второй половине 2022 года, цены на близлежащие нефтяные фьючерсы резко упали, но цены с более длительной датой оставались относительно стабильными. Фьючерсный контракт на WTI на декабрь 2024 года на графике ниже подешевел на 3 доллара за баррель в период с 1 ноября по 7 декабря, в то время как контракт на январь 2023 года подешевел более чем на 15 долларов. Спред между этими двумя фьючерсными контрактами снизился на 11 долларов за баррель, напомнив трейдерам, что временами спреды могут быть даже более волатильными, чем базовые контракты.

Покупатель форвардной сырой нефти обеспечивает хорошую поддержку ценам на фьючерсы на сырую нефть с поставкой в 2024 году и более, что является фактором, который некоторые называют “порогом SPR” для цен на нефть.

Когда нефтяные балансы ослабли во второй половине 2022 года, цены на близлежащие нефтяные фьючерсы резко упали, но цены с более длительной датой оставались относительно стабильными. Фьючерсный контракт на WTI на декабрь 2024 года на графике ниже подешевел на 3 доллара за баррель в период с 1 ноября по 7 декабря, в то время как контракт на январь 2023 года подешевел более чем на 15 долларов. Спред между этими двумя фьючерсными контрактами снизился на 11 долларов за баррель, напомнив трейдерам, что временами спреды могут быть даже более волатильными, чем базовые контракты.

{kind=link}

Цены на нефть в начале фьючерсного рынка в значительной степени зависят от необходимости сбалансировать физический спотовый рынок. Если запасы очень низки, цены на близлежащие поставки товаров могут вырасти до уровней, которые замедлят промышленную активность или приведут к замещению альтернативными источниками – значительно выше более долгосрочных фьючерсных цен. Если запасы растут, цены на краткосрочные контракты по товарам упадут ниже форвардных фьючерсных цен, чтобы создать экономический перенос – стимул для участников хранить (в нашем случае) сырую нефть. В случаях значительного переизбытка предложения они могут упасть до уровней, которые спровоцируют производителей замедлить добычу или ОПЕК принять меры.

Различия в восприятии стоимости в передней и задней частях фьючерсной кривой помогают управлять колебаниями формы кривой – или спредами между ценой фьючерсов с поставкой в разные моменты времени. Факторы, влияющие на формирование цен по всей кривой, хорошо изучены в академических журналах – и тщательно изучаются трейдерами, ищущими возможности в нефтяных спредах.

Различия в восприятии стоимости в передней и задней частях фьючерсной кривой помогают управлять колебаниями формы кривой – или спредами между ценой фьючерсов с поставкой в разные моменты времени. Факторы, влияющие на формирование цен по всей кривой, хорошо изучены в академических журналах – и тщательно изучаются трейдерами, ищущими возможности в нефтяных спредах.

{kind=link}

Цены долгосрочных фьючерсов

В конце кривой концепция воспринимаемой поддержки или «минимума» не нова. Долгосрочные фьючерсные цены на нефть часто зависели от представления о предельных затратах на добычу нефти, необходимых для балансировки рынка. Это может создать меньшую волатильность в ценах форвардных фьючерсов.

Ожидалось, что на протяжении большей части 2015–2019 годов мировые потребности в нефти в более долгосрочной перспективе будут удовлетворяться на уровне цен около 50–55 долларов за баррель. Падение цен на нефтяные фьючерсы ниже этих уровней безубыточности добычи приведет к покупкам производителями, то есть к покрытию хеджей, что обеспечит стабильность долгосрочных фьючерсных цен. Некоторые трейдеры, исключительно в своих корыстных целях, в хедж-фондах или торговых домах также могут выйти на рынок и купить фьючерсы вблизи этих уровней.

Но ожидания относительно долгосрочных цен на нефть могут измениться. С 2009 по 2013 год аналитики в основном ожидали, что цены на нефть в пределах 80-85 долларов США будут необходимы для привлечения достаточных инвестиций в новые нефтяные проекты, чтобы компенсировать спад и удовлетворить растущий мировой спрос. Но недооценка добычи сланца в США и повышение стабильности поставок на Ближнем Востоке привели к резкому сбросу этого уровня. В течение 2015 года цена на сырую нефть с перспективой на пять лет упала до минимума в 50 долларов. Спред между ценами на ближайшую поставку и этими более долгосрочными значениями изменился с положительных 20 долларов за баррель до -15 долларов за баррель, поскольку запасы начали накапливаться, а ожидания больших запасов сохранялись.

В конце кривой концепция воспринимаемой поддержки или «минимума» не нова. Долгосрочные фьючерсные цены на нефть часто зависели от представления о предельных затратах на добычу нефти, необходимых для балансировки рынка. Это может создать меньшую волатильность в ценах форвардных фьючерсов.

Ожидалось, что на протяжении большей части 2015–2019 годов мировые потребности в нефти в более долгосрочной перспективе будут удовлетворяться на уровне цен около 50–55 долларов за баррель. Падение цен на нефтяные фьючерсы ниже этих уровней безубыточности добычи приведет к покупкам производителями, то есть к покрытию хеджей, что обеспечит стабильность долгосрочных фьючерсных цен. Некоторые трейдеры, исключительно в своих корыстных целях, в хедж-фондах или торговых домах также могут выйти на рынок и купить фьючерсы вблизи этих уровней.

Но ожидания относительно долгосрочных цен на нефть могут измениться. С 2009 по 2013 год аналитики в основном ожидали, что цены на нефть в пределах 80-85 долларов США будут необходимы для привлечения достаточных инвестиций в новые нефтяные проекты, чтобы компенсировать спад и удовлетворить растущий мировой спрос. Но недооценка добычи сланца в США и повышение стабильности поставок на Ближнем Востоке привели к резкому сбросу этого уровня. В течение 2015 года цена на сырую нефть с перспективой на пять лет упала до минимума в 50 долларов. Спред между ценами на ближайшую поставку и этими более долгосрочными значениями изменился с положительных 20 долларов за баррель до -15 долларов за баррель, поскольку запасы начали накапливаться, а ожидания больших запасов сохранялись.

{kind=link}

Стабильность цен контрактов на сырую нефть с более длительной датой может означать большую волатильность спредов на сырую нефть и уникальную возможность для трейдеров. Спреды по фьючерсам на сырую нефть предлагают более низкую маржу: для позиции со спредом может потребоваться всего 10-20% от начальной маржи прямой фьючерсной позиции.

Правительство США как новый покупатель форвардной сырой нефти добавляет новое измерение, за которым следует следить фьючерсным трейдерам, и добавляет новые перспективы асимметрии цен и нефтяных спредов в ближайшие годы.

Правительство США как новый покупатель форвардной сырой нефти добавляет новое измерение, за которым следует следить фьючерсным трейдерам, и добавляет новые перспективы асимметрии цен и нефтяных спредов в ближайшие годы.

Картина Северного полярного круга такова, что морской лед находится на многолетнем минимуме. Потепление над Арктикой подтолкнет Полярный вихрь на юг как минимум в первой половине февраля.

Холодная середина зимы...вероятно

Конец января и большая часть февраля могут быть потенциально очень холодными для США и некоторых частей Западной Европы. Если вы лыжник, от Тихоокеанского северо-запада до Новой Англии в течение следующих нескольких недель выпадет несколько футов снега. Европа, у которой в последнее время был худший лыжный сезон, по крайней мере, получит небольшой импульс.

Хитрость в прогнозировании погоды заключается в том, чтобы «предугадать» стандартные модели GFS и европейские модели, на которые большинство метеорологов «слишком сильно» полагаются.

Конец января и большая часть февраля могут быть потенциально очень холодными для США и некоторых частей Западной Европы. Если вы лыжник, от Тихоокеанского северо-запада до Новой Англии в течение следующих нескольких недель выпадет несколько футов снега. Европа, у которой в последнее время был худший лыжный сезон, по крайней мере, получит небольшой импульс.

Хитрость в прогнозировании погоды заключается в том, чтобы «предугадать» стандартные модели GFS и европейские модели, на которые большинство метеорологов «слишком сильно» полагаются.

Все о стратосферном потеплении

Внезапное стратосферное потепление — это значительное разрушение стратосферного полярного вихря (10–20 миль над поверхностью земли), которое начинается с того, что крупномасштабные атмосферные волны (называемые волнами Россби) поднимаются выше в атмосферу. Эти волны могут «разбиваться» (как волны в океане) о вершину полярного вихря и ослаблять его. Когда это происходит и наверху наблюдается потепление (красный цвет), это может заставить холодный воздух и полярный вихрь попасть в США, Европу или Азию.

Стратосферный полярный вихрь и тропосферный вихрь — две разные вещи. Когда стратосфера над Арктикой нагревается, это может подтолкнуть полярный вихрь в нижней части атмосферы на юг.

Внезапное стратосферное потепление — это значительное разрушение стратосферного полярного вихря (10–20 миль над поверхностью земли), которое начинается с того, что крупномасштабные атмосферные волны (называемые волнами Россби) поднимаются выше в атмосферу. Эти волны могут «разбиваться» (как волны в океане) о вершину полярного вихря и ослаблять его. Когда это происходит и наверху наблюдается потепление (красный цвет), это может заставить холодный воздух и полярный вихрь попасть в США, Европу или Азию.

Стратосферный полярный вихрь и тропосферный вихрь — две разные вещи. Когда стратосфера над Арктикой нагревается, это может подтолкнуть полярный вихрь в нижней части атмосферы на юг.

{kind=link}

В научных работах, относящихся к 1940-м годам, полярный вихрь обычно относится к атмосферной циркуляции в стратосфере, а не в тропосфере. В полярных регионах нижний край стратосферы начинается примерно от 5 миль над землей и простирается вверх примерно до 30 миль. Тропосфера — это слой между землей и стратосферой, где мы обитаем).

{kind=link}

Как взглянуть на стратосферу, чтобы предсказать холодную середину-конец зимы в США?

Данные от 13 января рассказывает о стратосферном потеплении на высоте 10-20 миль над атмосферой. Событие настолько сильное, что холодная погода может задержаться в США вплоть до марта и второго полярного вихря зимы. Похолодание может длиться дольше, чем ситуация, принесшая рекордный снегопад в Буффало, штат Нью-Йорк, несколько недель назад и ненадолго помогло ценам на природный газ снова подняться до 7 долларов за миллион БТЕ.

Данные от 13 января рассказывает о стратосферном потеплении на высоте 10-20 миль над атмосферой. Событие настолько сильное, что холодная погода может задержаться в США вплоть до марта и второго полярного вихря зимы. Похолодание может длиться дольше, чем ситуация, принесшая рекордный снегопад в Буффало, штат Нью-Йорк, несколько недель назад и ненадолго помогло ценам на природный газ снова подняться до 7 долларов за миллион БТЕ.

{kind=link}

Будет ли этого достаточно, чтобы гарантировать, что цены на природный газ снова превысят 6-7 долларов, как это было пару месяцев назад? Возможно нет. Почему? Во-первых, теплая ранняя зима в Европе и США пополнила запасы природного газа. Данные EIA были медвежьими для газа. Нет паники со стороны коммерческих энергетических компаний, запасшихся природным газом во время паники прошлым летом. Однако, если холодная погода сохранится до марта, США и Европа начнут съедать запасы природного газа, и цены достигнут дна после медвежьего EIA на этой неделе.

Итого...

С учетом вышесказанного я не могу с большой уверенностью сказать, что произойдет значительное ралли цен, даже если вернутся холода. Тем не менее, продажа опционов "пут" на природный газ для искушенных инвесторов в надежде, что потребители начнут поглощать запасы природного газа весной, может быть оправдана.

С учетом вышесказанного я не могу с большой уверенностью сказать, что произойдет значительное ралли цен, даже если вернутся холода. Тем не менее, продажа опционов "пут" на природный газ для искушенных инвесторов в надежде, что потребители начнут поглощать запасы природного газа весной, может быть оправдана.

Промышленное производство хорошо сохранилось в непростом 2022 году

Несмотря на значительные усилия по сокращению энергопотребления, промышленность еврозоны держалась относительно хорошо с точки зрения производства. Самые последние данные показывают ежегодный рост промышленного производства в еврозоне на 1,9%, что звучит слишком хорошо, чтобы быть правдой. Если энергетический кризис такого масштаба, который Европа только что пережила, не приводит к спаду производства, нужны ли им высокие уровни энергопотребления для начала?

Заглядывая под капот отраслевых данных, мы видим, что на самом деле этот вывод слишком хорош, чтобы быть правдой. Существует множество шоков, действующих друг против друга, которые оказывают важное влияние на различные секторы и пока приводят к относительно нейтральному воздействию. Давайте также не будем забывать, что промышленное производство в еврозоне в настоящее время лишь немногим превышает уровень, существовавший до пандемии. В любом случае, если энергетический кризис сохранится, его влияние на производство, вероятно, станет более заметным в 2023 году.

Производство удивило с положительной стороны, поскольку удалось избежать драматических сценариев

Несмотря на значительные усилия по сокращению энергопотребления, промышленность еврозоны держалась относительно хорошо с точки зрения производства. Самые последние данные показывают ежегодный рост промышленного производства в еврозоне на 1,9%, что звучит слишком хорошо, чтобы быть правдой. Если энергетический кризис такого масштаба, который Европа только что пережила, не приводит к спаду производства, нужны ли им высокие уровни энергопотребления для начала?

Заглядывая под капот отраслевых данных, мы видим, что на самом деле этот вывод слишком хорош, чтобы быть правдой. Существует множество шоков, действующих друг против друга, которые оказывают важное влияние на различные секторы и пока приводят к относительно нейтральному воздействию. Давайте также не будем забывать, что промышленное производство в еврозоне в настоящее время лишь немногим превышает уровень, существовавший до пандемии. В любом случае, если энергетический кризис сохранится, его влияние на производство, вероятно, станет более заметным в 2023 году.

Производство удивило с положительной стороны, поскольку удалось избежать драматических сценариев

{kind=link}

Энергетический шок ослабил производство в энергоемких секторах

Когда я смотрю на показатели различных промышленных подсекторов за прошедший год, вижу, что существуют большие различия. Все сектора с самыми слабыми показателями являются одними из самых энергоемких в рамках более широкой отрасли. Поэтому неудивительно, что в химической промышленности они столкнулись с сокращением до -14%.

На диаграмме ниже мы видим взаимосвязь между затратами энергии как долей в общем объеме производства сектора и ростом производства в прошлом году. Все сектора, которые являются очень энергоемкими, демонстрируют отрицательный рост производства, и за последний год существует довольно сильная взаимосвязь с точки зрения энергоемкости и производства. В бумажной промышленности наблюдался спад на -6%, в производстве основных металлов -7%, а в производстве кокса и нефтепродуктов -9%. Пока никаких чудес не происходит. Германия в настоящее время является единственной страной, в которой статистическое агентство публикует временные ряды для энергоемкого производства, которое в ноябре сократилось примерно на 13% в годовом исчислении.

Энергоемкость тесно связана с производственными показателями за прошедший год

Когда я смотрю на показатели различных промышленных подсекторов за прошедший год, вижу, что существуют большие различия. Все сектора с самыми слабыми показателями являются одними из самых энергоемких в рамках более широкой отрасли. Поэтому неудивительно, что в химической промышленности они столкнулись с сокращением до -14%.

На диаграмме ниже мы видим взаимосвязь между затратами энергии как долей в общем объеме производства сектора и ростом производства в прошлом году. Все сектора, которые являются очень энергоемкими, демонстрируют отрицательный рост производства, и за последний год существует довольно сильная взаимосвязь с точки зрения энергоемкости и производства. В бумажной промышленности наблюдался спад на -6%, в производстве основных металлов -7%, а в производстве кокса и нефтепродуктов -9%. Пока никаких чудес не происходит. Германия в настоящее время является единственной страной, в которой статистическое агентство публикует временные ряды для энергоемкого производства, которое в ноябре сократилось примерно на 13% в годовом исчислении.

Энергоемкость тесно связана с производственными показателями за прошедший год

{kind=link}

Последствия пандемического шока в настоящее время стимулируют производство

Поскольку энергоемкие секторы явно пострадали, возникает вопрос, почему некоторые другие секторы демонстрируют такие высокие показатели. Есть две основные причины такого превосходства: победители в эпоху пандемии и победители после эпохи пандемии. Так называемые победители эпохи пандемии - это отрасли, которые выиграли от пандемии, такие как фармацевтика. Сильный рост производства все еще продолжается, поскольку за последний год мы наблюдали рост производства почти на 40%. Мы также наблюдаем значительный рост еще одного оплота во время пандемии: компьютеров, электроники и оптических изделий. Несмотря на то, что дефицит полупроводников исчез, производство этих продуктов продолжает оставаться высоким, что привело к росту более чем на 20%.

И еще есть победители после эпохи пандемии, например, секторы, которые пострадали от пандемии, но наверстывают упущенное и сокращают отставание по мере того, как исчезают трения в цепочке поставок. Основным представителем этой группы является автомобильная промышленность. Производство автомобилей, прицепов и полуприцепов выросло на 15% в прошлом году.

В целом, производство держится хорошо, потому что в данный момент два потрясения накладываются друг на друга. Последствия пандемического шока для экономики на данный момент весьма благоприятны, поскольку проблемы с цепочками поставок исчезают, что способствует росту промышленного производства. С другой стороны, энергетический шок имеет именно тот эффект, которого вы ожидали, поскольку во всех наиболее энергоемких секторах наблюдается значительное снижение производства. Сокращение энергопотребления в промышленности часто относится не к меньшему потреблению энергии на производстве, а скорее к самому обычному сокращению расходов на отопление.

Победители эпохи пандемии лидируют в группе подотраслей по недавнему росту производства

Поскольку энергоемкие секторы явно пострадали, возникает вопрос, почему некоторые другие секторы демонстрируют такие высокие показатели. Есть две основные причины такого превосходства: победители в эпоху пандемии и победители после эпохи пандемии. Так называемые победители эпохи пандемии - это отрасли, которые выиграли от пандемии, такие как фармацевтика. Сильный рост производства все еще продолжается, поскольку за последний год мы наблюдали рост производства почти на 40%. Мы также наблюдаем значительный рост еще одного оплота во время пандемии: компьютеров, электроники и оптических изделий. Несмотря на то, что дефицит полупроводников исчез, производство этих продуктов продолжает оставаться высоким, что привело к росту более чем на 20%.

И еще есть победители после эпохи пандемии, например, секторы, которые пострадали от пандемии, но наверстывают упущенное и сокращают отставание по мере того, как исчезают трения в цепочке поставок. Основным представителем этой группы является автомобильная промышленность. Производство автомобилей, прицепов и полуприцепов выросло на 15% в прошлом году.

В целом, производство держится хорошо, потому что в данный момент два потрясения накладываются друг на друга. Последствия пандемического шока для экономики на данный момент весьма благоприятны, поскольку проблемы с цепочками поставок исчезают, что способствует росту промышленного производства. С другой стороны, энергетический шок имеет именно тот эффект, которого вы ожидали, поскольку во всех наиболее энергоемких секторах наблюдается значительное снижение производства. Сокращение энергопотребления в промышленности часто относится не к меньшему потреблению энергии на производстве, а скорее к самому обычному сокращению расходов на отопление.

Победители эпохи пандемии лидируют в группе подотраслей по недавнему росту производства

{kind=link}

Перспективы становятся менее мрачными по мере ослабления энергетического кризиса

Вопрос на 2023 год заключается в том, сможет ли промышленность пережить энергетический шок без общего падения производства. Хорошей новостью является то, что постпандемические последствия должны исчезнуть, но, вероятно, не сразу. Проблемы с цепочками поставок продолжают исчезать в начале 2023 года, что должно принести пользу более сдержанным секторам с точки зрения затрат. Например, ожидается, что автомобильный сектор продолжит восстановление производства в начале года, что составляет значительную часть общего объема промышленного производства. Кроме того, текущие цены на энергоносители намного более благоприятны для производства, чем цены, наблюдавшиеся в течение большей части 2022 года. Это означает, что энергоемкие секторы могут немного восстановиться на фоне снижения затрат на вводимые ресурсы.

Тем не менее, риски, возможно, и снизились, но вероятность того, что энергетический кризис снова разразится в ближайшие месяцы, высока. Также вполне разумно ожидать, что энергетический кризис продлится дольше, чем последствия постпандемического восстановления, поскольку спрос на товары в течение прошлого года снижался, а люди снова стали больше тратить на услуги теперь, когда экономика вновь открылась. Закон о снижении инфляции - это всего лишь пример того, как более низкие цены на энергоносители в других странах в сочетании с местными субсидиями могут еще больше ослабить промышленное производство в еврозоне.

В целом, хотя промышленность удивила тем, что, согласно последним данным, не сократилась, мы не должны ожидать слишком многого от промышленности в течение 2023 года, и риск отсроченного сокращения продолжает висеть над сектором.

Вопрос на 2023 год заключается в том, сможет ли промышленность пережить энергетический шок без общего падения производства. Хорошей новостью является то, что постпандемические последствия должны исчезнуть, но, вероятно, не сразу. Проблемы с цепочками поставок продолжают исчезать в начале 2023 года, что должно принести пользу более сдержанным секторам с точки зрения затрат. Например, ожидается, что автомобильный сектор продолжит восстановление производства в начале года, что составляет значительную часть общего объема промышленного производства. Кроме того, текущие цены на энергоносители намного более благоприятны для производства, чем цены, наблюдавшиеся в течение большей части 2022 года. Это означает, что энергоемкие секторы могут немного восстановиться на фоне снижения затрат на вводимые ресурсы.

Тем не менее, риски, возможно, и снизились, но вероятность того, что энергетический кризис снова разразится в ближайшие месяцы, высока. Также вполне разумно ожидать, что энергетический кризис продлится дольше, чем последствия постпандемического восстановления, поскольку спрос на товары в течение прошлого года снижался, а люди снова стали больше тратить на услуги теперь, когда экономика вновь открылась. Закон о снижении инфляции - это всего лишь пример того, как более низкие цены на энергоносители в других странах в сочетании с местными субсидиями могут еще больше ослабить промышленное производство в еврозоне.

В целом, хотя промышленность удивила тем, что, согласно последним данным, не сократилась, мы не должны ожидать слишком многого от промышленности в течение 2023 года, и риск отсроченного сокращения продолжает висеть над сектором.