Центральные банки накапливают золото

С золотом, серебром и биткоином инвесторам нет необходимости доверять третьей стороне или посреднику, особенно тому, кто может не учитывать свои наилучшие интересы.

Что я нахожу интересным, так это то, что сами центральные банки - конечные центральные органы власти - признают возможность диверсификации с помощью децентрализованных активов. По данным Всемирного совета по золоту (WGC), мировые центральные банки коллективно добавили рекордное количество золота в течение третьего квартала. Закупки выросли почти до 400 метрических тонн, что более чем вдвое больше по сравнению с предыдущим кварталом и является новым квартальным рекордом. С учетом этих закупок общий годовой объем на 2022 год теперь составляет 673 тонны, что выше, чем в любой другой год с 1967 года, сообщает WGC.

С золотом, серебром и биткоином инвесторам нет необходимости доверять третьей стороне или посреднику, особенно тому, кто может не учитывать свои наилучшие интересы.

Что я нахожу интересным, так это то, что сами центральные банки - конечные центральные органы власти - признают возможность диверсификации с помощью децентрализованных активов. По данным Всемирного совета по золоту (WGC), мировые центральные банки коллективно добавили рекордное количество золота в течение третьего квартала. Закупки выросли почти до 400 метрических тонн, что более чем вдвое больше по сравнению с предыдущим кварталом и является новым квартальным рекордом. С учетом этих закупок общий годовой объем на 2022 год теперь составляет 673 тонны, что выше, чем в любой другой год с 1967 года, сообщает WGC.

{kind=link}

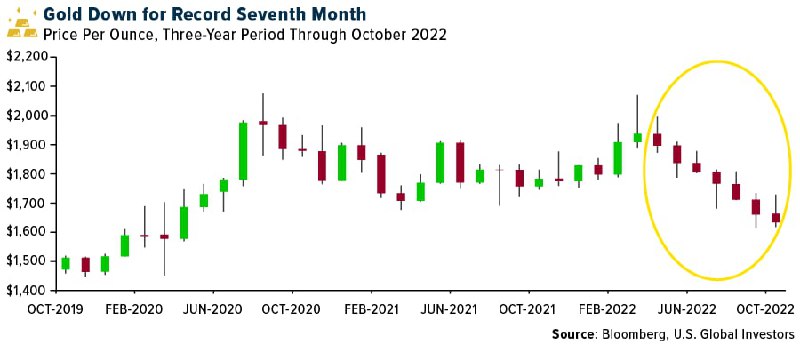

Золото дешевеет седьмой месяц - это возможность для покупки?

Критики и ненавистники золота укажут на то, что цена на драгоценный металл снижалась семь месяцев подряд, что является новым рекордом за все время, начиная с октября.

Они говорят совершенно верно. Из-за растущих процентных ставок и исторически сильного доллара США золото переживает ежемесячную полосу потерь, не имеющую аналогов с - вы готовы к этому? - 1869 года.

Это звучит ужасно, но давайте рассмотрим это в контексте. К концу октября золото подешевело на 11% в 2022 году. Индекс S&P 500, для сравнения, потерял 18%.

А как насчет других классов активов? Что ж, акции технологических компаний (Nasdaq 100) потеряли еще больше - около -30%. Развивающиеся рынки в 2022 году оказались в столь же плачевном положении.

Казначейские облигации подешевели на 14%, корпоративные облигации - на 20%. Биткойн подешевел на 55% за год.

Так что да, цена на золото снижалась в течение рекордных семи месяцев, но она по-прежнему близка к своим конкурентам. Это должно что-то значить.

По этим причинам я считаю, что цена на золото очень привлекательна когда торгуется ниже 1700 долларов за унцию. В какой-то момент ФРС нужно будет развернуться, и когда это произойдет, я думаю, что золото (и биткоин) могут вырасти.

Критики и ненавистники золота укажут на то, что цена на драгоценный металл снижалась семь месяцев подряд, что является новым рекордом за все время, начиная с октября.

Они говорят совершенно верно. Из-за растущих процентных ставок и исторически сильного доллара США золото переживает ежемесячную полосу потерь, не имеющую аналогов с - вы готовы к этому? - 1869 года.

Это звучит ужасно, но давайте рассмотрим это в контексте. К концу октября золото подешевело на 11% в 2022 году. Индекс S&P 500, для сравнения, потерял 18%.

А как насчет других классов активов? Что ж, акции технологических компаний (Nasdaq 100) потеряли еще больше - около -30%. Развивающиеся рынки в 2022 году оказались в столь же плачевном положении.

Казначейские облигации подешевели на 14%, корпоративные облигации - на 20%. Биткойн подешевел на 55% за год.

Так что да, цена на золото снижалась в течение рекордных семи месяцев, но она по-прежнему близка к своим конкурентам. Это должно что-то значить.

По этим причинам я считаю, что цена на золото очень привлекательна когда торгуется ниже 1700 долларов за унцию. В какой-то момент ФРС нужно будет развернуться, и когда это произойдет, я думаю, что золото (и биткоин) могут вырасти.

{kind=link}

Проблемы для драгоценных металлов сохраняются, но долгосрочная возможность покупки представляется неизбежной

Драгоценные металлы продолжали разочаровывать быков на протяжении большей части 2022 года, несмотря на то, что, казалось бы, были идеальные условия для золота в условиях инфляции и повышенной геополитической неопределенности. К сожалению, золото не защитило ни от того, ни от другого.

Увы, что мы можем извлечь из этого недавнего изменения цен, так это подтверждение того, что основной движущей силой драгоценных металлов по-прежнему является сочетание денежно-кредитной политики центральных банков и ее последствий для реальной доходности.

Именно по этим каналам центральные банки либо ухудшают финансовые условия и обесценивают валюту (благоприятно для золота), либо чрезмерно ужесточают денежно-кредитную политику и повышают реальную доходность (не так благоприятно для золота). Готовность инвесторов вкладывать средства в драгоценные металлы во многом зависит от реальных ставок доходности, предлагаемых различными доступными классами активов, и, учитывая, что золото является низкодоходным активом, тенденции предложения которого мало влияют на краткосрочное ценовое движение, если реальная доходность альтернатив-убежищ, таких как казначейские облигации, станет положительной, альтернативные издержки владения драгоценными металлами увеличиваются.

Именно эта динамика несет большую ответственность за ослабление цен на драгоценные металлы в последнее время. ФРС предприняла шаги по ужесточению финансовых условий, чтобы обуздать инфляцию, тем самым повысив реальные ставки, и, в свою очередь, цена на золото снизилась, чтобы отразить возросшие альтернативные издержки владения желтым металлом.

К сожалению, как мы можем видеть ниже, основываясь на этой взаимосвязи, можно легко предположить, что драгоценным металлам предстоит дальнейшая переоценка в сторону понижения.

Драгоценные металлы продолжали разочаровывать быков на протяжении большей части 2022 года, несмотря на то, что, казалось бы, были идеальные условия для золота в условиях инфляции и повышенной геополитической неопределенности. К сожалению, золото не защитило ни от того, ни от другого.

Увы, что мы можем извлечь из этого недавнего изменения цен, так это подтверждение того, что основной движущей силой драгоценных металлов по-прежнему является сочетание денежно-кредитной политики центральных банков и ее последствий для реальной доходности.

Именно по этим каналам центральные банки либо ухудшают финансовые условия и обесценивают валюту (благоприятно для золота), либо чрезмерно ужесточают денежно-кредитную политику и повышают реальную доходность (не так благоприятно для золота). Готовность инвесторов вкладывать средства в драгоценные металлы во многом зависит от реальных ставок доходности, предлагаемых различными доступными классами активов, и, учитывая, что золото является низкодоходным активом, тенденции предложения которого мало влияют на краткосрочное ценовое движение, если реальная доходность альтернатив-убежищ, таких как казначейские облигации, станет положительной, альтернативные издержки владения драгоценными металлами увеличиваются.

Именно эта динамика несет большую ответственность за ослабление цен на драгоценные металлы в последнее время. ФРС предприняла шаги по ужесточению финансовых условий, чтобы обуздать инфляцию, тем самым повысив реальные ставки, и, в свою очередь, цена на золото снизилась, чтобы отразить возросшие альтернативные издержки владения желтым металлом.

К сожалению, как мы можем видеть ниже, основываясь на этой взаимосвязи, можно легко предположить, что драгоценным металлам предстоит дальнейшая переоценка в сторону понижения.

{kind=link}

Действительно, эту динамику можно проследить, наблюдая за относительным колебанием цен на казначейские ценные бумаги, защищенные от инфляции (через TIP ETF), и золото, мы снова предполагаем, что эта распродажа драгоценных металлов может еще не закончиться. Реальные ставки пока остаются основным препятствием для золота.

Однако мы должны помнить, что большая часть долгосрочных "бычьих" аргументов в пользу размещения средств в ценные металлы заключается в том, что экономика не может поддерживать положительную реальную доходность в течение длительного периода времени. Поскольку ФРС пытается снизить спрос, заставляя реальную доходность быть положительной, чтобы обуздать инфляцию, впоследствии мы стали свидетелями одного из крупнейших ужесточений финансовых условий в новейшей истории.

Хотя рост и положительная реальная доходность не являются благоприятной средой для золота, примечательно, насколько хорошо цены на золото держались, учитывая все обстоятельства. Возможно, рынок золота понимает, что в конечном итоге произойдет разворот ФРС (вероятная история для 1 квартала 2023 года).

В мире слишком большого долга и зависимости от подавления процентных ставок для поддержания экономической активности из-за десятилетий слишком мягкой денежно-кредитной политики положительная реальная доходность устойчива только в течение короткого периода.

К счастью, мы можем использовать бизнес-цикл в качестве ориентира относительно того, куда движется реальная доходность. Ужесточение финансовых условий, как правило, приводит к замедлению роста, причем замедление роста, как правило, приводит к снижению реальной доходности, поскольку политики стимулируют, и наоборот, как мы можем видеть ниже.

Хотя рост и положительная реальная доходность не являются благоприятной средой для золота, примечательно, насколько хорошо цены на золото держались, учитывая все обстоятельства. Возможно, рынок золота понимает, что в конечном итоге произойдет разворот ФРС (вероятная история для 1 квартала 2023 года).

В мире слишком большого долга и зависимости от подавления процентных ставок для поддержания экономической активности из-за десятилетий слишком мягкой денежно-кредитной политики положительная реальная доходность устойчива только в течение короткого периода.

К счастью, мы можем использовать бизнес-цикл в качестве ориентира относительно того, куда движется реальная доходность. Ужесточение финансовых условий, как правило, приводит к замедлению роста, причем замедление роста, как правило, приводит к снижению реальной доходности, поскольку политики стимулируют, и наоборот, как мы можем видеть ниже.

{kind=link}

Учитывая эту динамику, реальная доходность, как правило, соответствует движениям делового цикла, и что интересно при наблюдении за этой взаимосвязью с начала 2020 года и начала карантина из-за COVID-19, так это то, насколько очевидно, что политики слишком долго поддерживали слишком легкие финансовые условия. Деловой цикл достиг своего пика в первой половине 2021 года, и все же ФРС потребовалось почти 12 месяцев, чтобы начать ужесточение. Учитывая плохие перспективы для экономики, мы, вероятно, наблюдаем противоположную динамику; ФРС ужесточает слишком поздно и слишком долго.

Похоже, что это только вопрос времени, когда мы увидим, что реальная доходность вслед за снижением делового цикла снизится, что является очень оптимистичным результатом для золота.

Разворот ФРС (или пауза) и замедление инфляции стали бы катализатором снижения реальной доходности, превратив то, что в настоящее время является встречным ветром, в попутный для драгметаллов.

Для инвесторов, желающих увеличить свои позиции по драгоценным металлам в ожидании такого исхода, я по-прежнему вижу много признаков для покупки, с точки зрения позиционирования и настроений, приближается отличная возможность для золота.

Во-первых, если мы посмотрим на спекулятивное позиционирование на фьючерсном рынке с помощью управляемых денег (состоящих из CTA и хедж-фондов, которые, как правило, используют стратегии следования тренду), мы увидим значительное ослабление их позиционирования на фоне этой распродажи. Резкое падение длинных позиций хедж-фондов и CTA, как правило, помогает как снизить цену на золото, так и сигнализирует о противоположном сигнале к покупке, при этом их текущие длинные позиции близки к отличным возможностям покупки в последние годы.

Похоже, что это только вопрос времени, когда мы увидим, что реальная доходность вслед за снижением делового цикла снизится, что является очень оптимистичным результатом для золота.

Разворот ФРС (или пауза) и замедление инфляции стали бы катализатором снижения реальной доходности, превратив то, что в настоящее время является встречным ветром, в попутный для драгметаллов.

Для инвесторов, желающих увеличить свои позиции по драгоценным металлам в ожидании такого исхода, я по-прежнему вижу много признаков для покупки, с точки зрения позиционирования и настроений, приближается отличная возможность для золота.

Во-первых, если мы посмотрим на спекулятивное позиционирование на фьючерсном рынке с помощью управляемых денег (состоящих из CTA и хедж-фондов, которые, как правило, используют стратегии следования тренду), мы увидим значительное ослабление их позиционирования на фоне этой распродажи. Резкое падение длинных позиций хедж-фондов и CTA, как правило, помогает как снизить цену на золото, так и сигнализирует о противоположном сигнале к покупке, при этом их текущие длинные позиции близки к отличным возможностям покупки в последние годы.

{kind=link}

Что также обнадеживает, так это позиционирование производителей.

Как правило, занимая короткую позицию на рынке, поскольку они продают свою добычу и хеджируют свои балансы, производители золота сейчас, по сути, обесценивают рынок до такой степени, какой мы не видели за десятилетие.

Опять же, это тот тип позиционирования, который имеет большое значение для того, чтобы помочь снизить цену на золото и обозначить достойные долгосрочные возможности покупки.

Как правило, занимая короткую позицию на рынке, поскольку они продают свою добычу и хеджируют свои балансы, производители золота сейчас, по сути, обесценивают рынок до такой степени, какой мы не видели за десятилетие.

Опять же, это тот тип позиционирования, который имеет большое значение для того, чтобы помочь снизить цену на золото и обозначить достойные долгосрочные возможности покупки.

С точки зрения настроений инвесторов, золото и драгоценные металлы сейчас так же ненавидимы, как и в предыдущие годы. Если мы проанализируем настроения с помощью индекса бычьего процента золотодобытчиков (BPGDM), мы приблизимся к уровням, которые отмечали хорошие возможности для покупок за последнее десятилетие.

Хотя я должен подчеркнуть, что и настроения, и спекулятивное позиционирование могут оставаться подавленными в течение длительных периодов и не очень хороши для прогнозирования краткосрочного движения цен (особенно когда очевиден явный краткосрочный риск, как это имеет место в настоящее время), оба они отлично сигнализируют о возможностях покупки для долгосрочных инвесторов.

Редко настроения в отношении драгоценных металлов становятся настолько пессимистичными, и, как мы можем видеть на графике выше, такие уровни предшествовали отличной долгосрочной доходности в недавней истории.

Редко настроения в отношении драгоценных металлов становятся настолько пессимистичными, и, как мы можем видеть на графике выше, такие уровни предшествовали отличной долгосрочной доходности в недавней истории.

Если мы обратимся сейчас к технической картине, то ситуация по-прежнему выглядит обнадеживающей.

Хотя эта распродажа подтолкнула цены ниже важного уровня поддержки/сопротивления чуть ниже 1700 долларов, недавние минимумы сопровождались бычьими расхождениями как в RSI, так и в MACD.

Аналогичным образом, золото, похоже, готовится вырваться из модели нисходящего клина.

Прорыв вверх от этой технической модели и движение цены выше 1700 долларов, вероятно, будет бычьим сигналом и потенциально будет иметь большое значение для разворота этого нисходящего тренда.

Хотя эта распродажа подтолкнула цены ниже важного уровня поддержки/сопротивления чуть ниже 1700 долларов, недавние минимумы сопровождались бычьими расхождениями как в RSI, так и в MACD.

Аналогичным образом, золото, похоже, готовится вырваться из модели нисходящего клина.

Прорыв вверх от этой технической модели и движение цены выше 1700 долларов, вероятно, будет бычьим сигналом и потенциально будет иметь большое значение для разворота этого нисходящего тренда.

Forwarded from Bloomberg4you

😱Ученые, инвесторы, бизнесмены, серийные предприниматели, директора соберутся в одном месте для обсуждения новых технологий управления своими проектами и бизнесом 💥💥💥

И ты можешь присоединиться! 👏👏👏

На встрече мы обсудим:

. Как управлять временем❓

. Как найти причины неудач через диагностику своего энерго-информационного поля❓

. Как программировать свое будущее❓

В узком кругу за столом мы обсудим тенденции развития рынка и инвестиционного климата с учетом геополитических изменений.

Регистрация на встречу по ссылке

biznes-vstrecha.ru

И ты можешь присоединиться! 👏👏👏

На встрече мы обсудим:

. Как управлять временем❓

. Как найти причины неудач через диагностику своего энерго-информационного поля❓

. Как программировать свое будущее❓

В узком кругу за столом мы обсудим тенденции развития рынка и инвестиционного климата с учетом геополитических изменений.

Регистрация на встречу по ссылке

biznes-vstrecha.ru

Основная проблема: Рынок Казначейских облигаций США становится неликвидным

Если рынок казначейских облигаций США иссякнет, это может сигнализировать о моменте Гинденбурга, который перекинется на деривативы и финансовую систему. Агентство Reuters сообщает, что в понедельник Bank of America предупредил, что растущая неликвидность на рынке казначейских облигаций США на сумму 14,8 трлн долларов может перекинуться на другие финансовые рынки.

Это происходит на фоне того, что государственные облигации переживают худшую неделю за последние годы, поскольку цикл повышения процентных ставок ФРС продолжается.

Аналитики Bank of America обеспокоены состоянием рынка казначейских облигаций США. “По нашему мнению, снижение ликвидности и устойчивости рынка казначейских облигаций, возможно, представляет собой одну из самых больших угроз глобальной финансовой стабильности сегодня, потенциально более серьезную, чем пузырь на рынке жилья 2004-2007 годов”, - написали они в отчете в среду. Они отметили, что если рынок казначейских облигаций действительно упрется в стену, последствия могут вызвать еще большие сбои в экономике США, чем те, которые наблюдались во время финансового кризиса более десяти лет назад...

Хотя немногие люди знают об этом, рынок казначейских облигаций США обычно рассматривается как самый глубокий и ликвидный рынок ценных бумаг в мире, и он играет решающую роль в мировой экономике. Это связано с осуществлением Федеральной резервной системой денежно-кредитной политики. Несмотря на свою важность, официальный сектор исторически имел ограниченный доступ к информации об операциях на наличном рынке. Это затрудняет полное измерение структуры и размера рынка.

Итак, это так важно? Да, в некотором роде так оно и есть. Знающие люди говорят, что снижение ликвидности на рынке казначейских облигаций США представляет собой самый большой системный риск для финансовых рынков со времен жилищного пузыря 2007 года, если не больше. 10-летние облигации часто используются в качестве посредника при решении многих других важных финансовых вопросов, таких как ставки по ипотечным кредитам. Это также, как правило, свидетельствует о доверии инвесторов к экономике.

Тот факт, что многие деривативы привязаны к этому рынку, создает ситуацию, которая кричит о заразности. Имея это в виду, считайте это "тревожным звоночком", сигнализирующим о предстоящих проблемах.

Казначейские ценные бумаги - это займы федеральному правительству, доходность которых отслеживается инвесторами по многим причинам. Казначейские векселя - это займы федеральному правительству со сроком погашения от нескольких дней до 52 недель. Срок погашения казначейских облигаций составляет от двух до 10 лет, в то время как срок погашения казначейских облигаций составляет 20 или 30 лет.

Доходность 10-летних казначейских облигаций внимательно отслеживается как показатель более широкого доверия инвесторов. Казначейские векселя, ноты и облигации пользуются полной поддержкой правительства США и рассматриваются как одна из самых безопасных доступных инвестиций.

Казначейство США продает облигации на аукционе, а доходность устанавливается в процессе торгов. Когда уверенность высока, цены на 10-летние облигации падают, а доходность растет. Когда доверие низкое, цены на облигации растут, а доходность падает. Этот фактор доверия отражается на всей мировой финансовой системе и влечет за собой огромные геополитические последствия. Короче говоря, доверие к рынку казначейских облигаций США имеет важное значение для стабильности мировой финансовой системы.

Группа 30, или G-30, частная некоммерческая международная организация, состоящая из ученых-экономистов, руководителей компаний и представителей национальных, региональных и центральных банков, заявила в отчете за июль 2021 года: "Рынок казначейства США является единственным наиболее важным финансовым рынком в мире, поскольку Ставки казначейства являются фундаментальным ориентиром для определения цен практически на все другие финансовые активы".

Если рынок казначейских облигаций США иссякнет, это может сигнализировать о моменте Гинденбурга, который перекинется на деривативы и финансовую систему. Агентство Reuters сообщает, что в понедельник Bank of America предупредил, что растущая неликвидность на рынке казначейских облигаций США на сумму 14,8 трлн долларов может перекинуться на другие финансовые рынки.

Это происходит на фоне того, что государственные облигации переживают худшую неделю за последние годы, поскольку цикл повышения процентных ставок ФРС продолжается.

Аналитики Bank of America обеспокоены состоянием рынка казначейских облигаций США. “По нашему мнению, снижение ликвидности и устойчивости рынка казначейских облигаций, возможно, представляет собой одну из самых больших угроз глобальной финансовой стабильности сегодня, потенциально более серьезную, чем пузырь на рынке жилья 2004-2007 годов”, - написали они в отчете в среду. Они отметили, что если рынок казначейских облигаций действительно упрется в стену, последствия могут вызвать еще большие сбои в экономике США, чем те, которые наблюдались во время финансового кризиса более десяти лет назад...

Хотя немногие люди знают об этом, рынок казначейских облигаций США обычно рассматривается как самый глубокий и ликвидный рынок ценных бумаг в мире, и он играет решающую роль в мировой экономике. Это связано с осуществлением Федеральной резервной системой денежно-кредитной политики. Несмотря на свою важность, официальный сектор исторически имел ограниченный доступ к информации об операциях на наличном рынке. Это затрудняет полное измерение структуры и размера рынка.

Итак, это так важно? Да, в некотором роде так оно и есть. Знающие люди говорят, что снижение ликвидности на рынке казначейских облигаций США представляет собой самый большой системный риск для финансовых рынков со времен жилищного пузыря 2007 года, если не больше. 10-летние облигации часто используются в качестве посредника при решении многих других важных финансовых вопросов, таких как ставки по ипотечным кредитам. Это также, как правило, свидетельствует о доверии инвесторов к экономике.

Тот факт, что многие деривативы привязаны к этому рынку, создает ситуацию, которая кричит о заразности. Имея это в виду, считайте это "тревожным звоночком", сигнализирующим о предстоящих проблемах.

Казначейские ценные бумаги - это займы федеральному правительству, доходность которых отслеживается инвесторами по многим причинам. Казначейские векселя - это займы федеральному правительству со сроком погашения от нескольких дней до 52 недель. Срок погашения казначейских облигаций составляет от двух до 10 лет, в то время как срок погашения казначейских облигаций составляет 20 или 30 лет.

Доходность 10-летних казначейских облигаций внимательно отслеживается как показатель более широкого доверия инвесторов. Казначейские векселя, ноты и облигации пользуются полной поддержкой правительства США и рассматриваются как одна из самых безопасных доступных инвестиций.

Казначейство США продает облигации на аукционе, а доходность устанавливается в процессе торгов. Когда уверенность высока, цены на 10-летние облигации падают, а доходность растет. Когда доверие низкое, цены на облигации растут, а доходность падает. Этот фактор доверия отражается на всей мировой финансовой системе и влечет за собой огромные геополитические последствия. Короче говоря, доверие к рынку казначейских облигаций США имеет важное значение для стабильности мировой финансовой системы.

Группа 30, или G-30, частная некоммерческая международная организация, состоящая из ученых-экономистов, руководителей компаний и представителей национальных, региональных и центральных банков, заявила в отчете за июль 2021 года: "Рынок казначейства США является единственным наиболее важным финансовым рынком в мире, поскольку Ставки казначейства являются фундаментальным ориентиром для определения цен практически на все другие финансовые активы".

Это означает, что доверие к рынку казначейских облигаций США имеет важное значение для стабильности мировой финансовой системы.

Вместо того, чтобы вдаваться в глубокое объяснение этого рынка, суть этого поста в том, чтобы сообщить вам, что это происходит, и о его потенциале разрушить "силу", если использовать термин из "Звездных войн".

Это большое дело, потому что оно напрямую связано с истинным определением цен, которого долгое время не было на многих рынках.

Вот четыре очень важных слова: процентные ставки имеют значение.

Два других слова, которые мы должны помнить, - это вопросы ликвидности. Без ликвидности рынки перестают функционировать.

Вместо того, чтобы вдаваться в глубокое объяснение этого рынка, суть этого поста в том, чтобы сообщить вам, что это происходит, и о его потенциале разрушить "силу", если использовать термин из "Звездных войн".

Это большое дело, потому что оно напрямую связано с истинным определением цен, которого долгое время не было на многих рынках.

Вот четыре очень важных слова: процентные ставки имеют значение.

Два других слова, которые мы должны помнить, - это вопросы ликвидности. Без ликвидности рынки перестают функционировать.

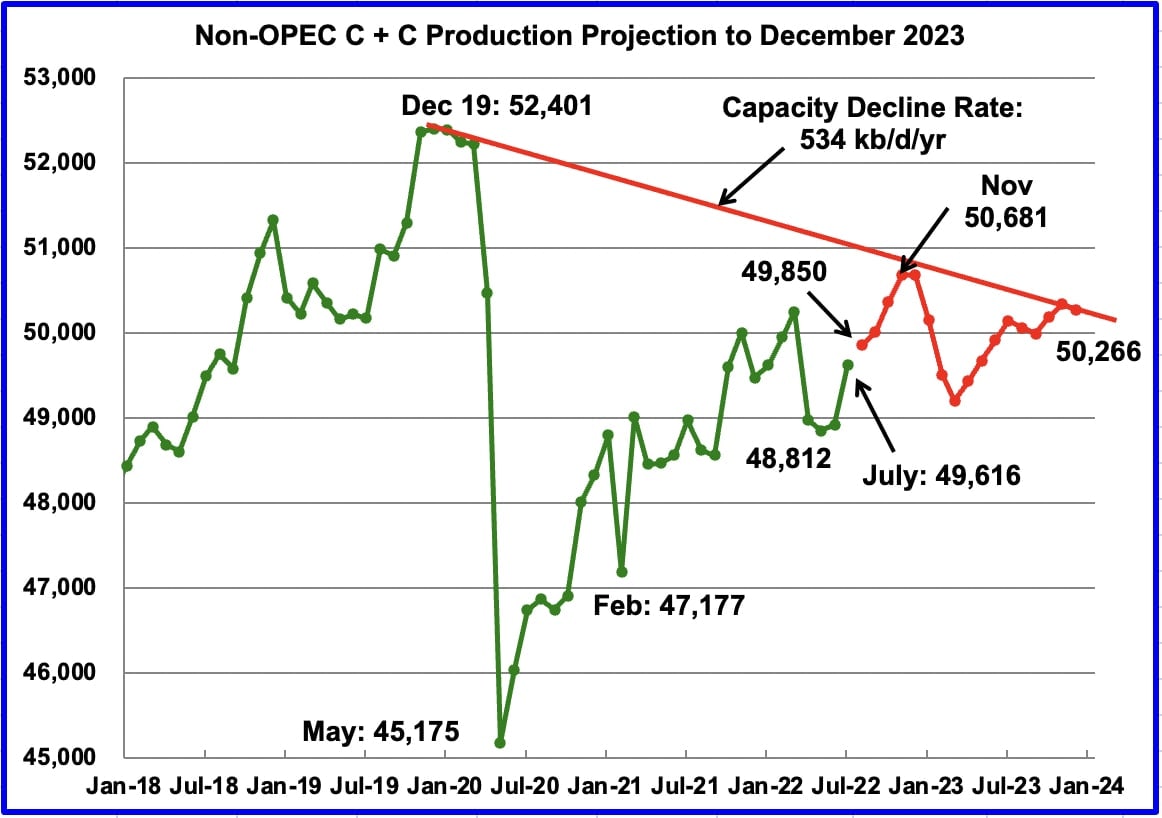

Июльская добыча нефти странами, не входящими в ОПЕК, достигла постпандемического максимума

Ниже приведен ряд графиков добычи сырой нефти плюс конденсат (C + C), обычно сокращаемых до "нефти", для стран, не входящих в ОПЕК.

Графики составлены на основе данных, предоставленных Международной энергетической статистикой EIA, и обновлены до июля 2022 года. Это самая свежая и подробная доступная информация о мировой добыче нефти.

Информация из других источников, таких как ОПЕК, STEO, и сайтов по конкретным странам, таких как Россия, Бразилия, Норвегия и Китай, используется для предоставления краткосрочного прогноза будущей добычи и направления для нескольких стран и мира.

Отчет по США содержит расширенный обзор за пределами добычи за счет добавления диаграмм по буровым установкам и гидроразрывам пласта.

Июльская добыча нефти странами, не входящими в ОПЕК, увеличилась на 697 тыс. баррелей в сутки до 49 616 тыс. баррелей в сутки. Наибольший прирост пришелся на Норвегию - 311 тыс. баррелей в сутки, Казахстан - 200 тыс. баррелей в сутки и Канаду - 178 тыс. баррелей в сутки. Наибольшее компенсирующее снижение произошло в Китае - 153 тыс. баррелей в сутки.

Используя данные с ноября 2022 от STEO, был составлен прогноз добычи нефти странами, не входящими в ОПЕК, на период с августа 2022 по декабрь 2023 года. (красный график).

Ожидается, что в декабре 2023 года производительность составит 50 266 тыс. баррелей в сутки.

Обратите внимание, что постпандемический максимум ноября 2022 года в 50 681 тыс. баррелей в сутки является максимумом за все 2022 и 2023 годы.

Ниже приведен ряд графиков добычи сырой нефти плюс конденсат (C + C), обычно сокращаемых до "нефти", для стран, не входящих в ОПЕК.

Графики составлены на основе данных, предоставленных Международной энергетической статистикой EIA, и обновлены до июля 2022 года. Это самая свежая и подробная доступная информация о мировой добыче нефти.

Информация из других источников, таких как ОПЕК, STEO, и сайтов по конкретным странам, таких как Россия, Бразилия, Норвегия и Китай, используется для предоставления краткосрочного прогноза будущей добычи и направления для нескольких стран и мира.

Отчет по США содержит расширенный обзор за пределами добычи за счет добавления диаграмм по буровым установкам и гидроразрывам пласта.

Июльская добыча нефти странами, не входящими в ОПЕК, увеличилась на 697 тыс. баррелей в сутки до 49 616 тыс. баррелей в сутки. Наибольший прирост пришелся на Норвегию - 311 тыс. баррелей в сутки, Казахстан - 200 тыс. баррелей в сутки и Канаду - 178 тыс. баррелей в сутки. Наибольшее компенсирующее снижение произошло в Китае - 153 тыс. баррелей в сутки.

Используя данные с ноября 2022 от STEO, был составлен прогноз добычи нефти странами, не входящими в ОПЕК, на период с августа 2022 по декабрь 2023 года. (красный график).

Ожидается, что в декабре 2023 года производительность составит 50 266 тыс. баррелей в сутки.

Обратите внимание, что постпандемический максимум ноября 2022 года в 50 681 тыс. баррелей в сутки является максимумом за все 2022 и 2023 годы.

{kind=link}

👆Красная линия снижения мощностей представляет собой средние темпы снижения на два пункта для стран, не входящих в ОПЕК, за четыре года, начиная с декабря 2019 года, и представляет собой комбинацию темпов естественного снижения плюс возможное сокращение инвестиций в разведку и добычу.

Выше перечислены 10 стран по величине производства, не входящих в ОПЕК. Критерием для включения в таблицу является то, что все страны производили более 1000 тыс. б/сут. Только Китай испытал большие потери в июле. Июльский прирост для всех стран, не входящих в ОПЕК, составил 697 тыс. б/сут.

В июле 2022 года эти 10 стран произвели 82,9% нефти, вне ОПЕК. В годовом исчислении добыча стран, не входящих в ОПЕК, увеличилась на 643 тыс. баррелей в сутки. Июльский выпуск Мировой объем производства в июле увеличился в годовом исчислении на 2 455 тыс. б/сут.

Ниже графики добычи стран, не входящих в ОПЕК

В июле 2022 года эти 10 стран произвели 82,9% нефти, вне ОПЕК. В годовом исчислении добыча стран, не входящих в ОПЕК, увеличилась на 643 тыс. баррелей в сутки. Июльский выпуск Мировой объем производства в июле увеличился в годовом исчислении на 2 455 тыс. б/сут.

Ниже графики добычи стран, не входящих в ОПЕК

EIA сообщило, что добыча в Бразилии в июле увеличилась на 133 тыс. б/сут до 2962 тыс. б/сут.

Национальная нефтяная ассоциация Бразилии (BNPA) возобновила отчетность о ежемесячной добыче в Бразилии. Объем производства в августе увеличился на 125 тыс. б/сут, в то время как сентябрь добавил еще 61 тыс. б/сут до 3148 тыс. б/сут. Общий прирост по сравнению с июньским минимумом составил 319 тыс. б/сут.

По данным ОПЕК: «Техническое обслуживание на шельфе в июле немного сократилось, что позволило добыче сырой нефти снова подняться выше 2,9 млн баррелей в сутки впервые с апреля»..

Национальная нефтяная ассоциация Бразилии (BNPA) возобновила отчетность о ежемесячной добыче в Бразилии. Объем производства в августе увеличился на 125 тыс. б/сут, в то время как сентябрь добавил еще 61 тыс. б/сут до 3148 тыс. б/сут. Общий прирост по сравнению с июньским минимумом составил 319 тыс. б/сут.

По данным ОПЕК: «Техническое обслуживание на шельфе в июле немного сократилось, что позволило добыче сырой нефти снова подняться выше 2,9 млн баррелей в сутки впервые с апреля»..

Согласно EIA, объем производства в Канаде в июле увеличился на 178 тыс. б/сут до 4566 тыс. б/сут.

В предыдущем отчете было отмечено, что предварительные данные Канадского энергетического регулятора (CER) показали, что добыча в июле составила 4,802 тыс. б/сут. Однако, поскольку ОВОС вычитает приблизительно 250 тыс. б/сут из отчета CER, прогнозируемый объем производства Канады в июле был снижен и, по оценкам, близок к 4550 тыс. б/сут. Фактический объем производства в июле составляет 4566, разница составляет 16 тыс. б/сут.

Железнодорожные перевозки в США в августе практически не изменились и составили 155 тыс. б/сут.

В предыдущем отчете было отмечено, что предварительные данные Канадского энергетического регулятора (CER) показали, что добыча в июле составила 4,802 тыс. б/сут. Однако, поскольку ОВОС вычитает приблизительно 250 тыс. б/сут из отчета CER, прогнозируемый объем производства Канады в июле был снижен и, по оценкам, близок к 4550 тыс. б/сут. Фактический объем производства в июле составляет 4566, разница составляет 16 тыс. б/сут.

Железнодорожные перевозки в США в августе практически не изменились и составили 155 тыс. б/сут.