EIA сообщило, что добыча в Китае снизилась на 153 тыс. баррелей в сутки до 4030 тыс. баррелей в сутки в июле.

Китай сообщил, что его добыча снова снизилась в августе до 3989 тысяч баррелей в сутки, то есть на 45 тысяч баррелей в сутки. (красные маркеры). Сентябрь прибавил 101 тыс. б/сут.

Китай может быть близок к своему текущему максимальному уровню производства примерно от 4000 до 4200 тыс. б/сут. Чтобы компенсировать снижение, национальная нефтяная компания инвестирует в обычные скважины, а также ведет бурение на сланцевую нефть.

Китай сообщил, что его добыча снова снизилась в августе до 3989 тысяч баррелей в сутки, то есть на 45 тысяч баррелей в сутки. (красные маркеры). Сентябрь прибавил 101 тыс. б/сут.

Китай может быть близок к своему текущему максимальному уровню производства примерно от 4000 до 4200 тыс. б/сут. Чтобы компенсировать снижение, национальная нефтяная компания инвестирует в обычные скважины, а также ведет бурение на сланцевую нефть.

Добыча в Казахстане увеличилась на 200 тыс. баррелей в сутки в июле до 1 664 тыс. баррелей в сутки.

Согласно этому источнику, добыча в августе упала до 1 454 тыс. баррелей в сутки. В статье просто сообщается о добыче сырой нефти. Следовательно, августовский объем производства, показанный на диаграмме, является оценкой, основанной на процентном снижении и типичном соотношении C + C к C с использованием более ранних данных EIA.

«Падение добычи произошло из-за резкого снижения добычи на гигантском нефтяном месторождении Кашаган после утечки газа в начале августа, а также плановых ограничений добычи на месторождении Тенгиз в связи с регулярным техническим обслуживанием».

Согласно этому источнику, «добыча на Кашагане, одном из крупнейших в мире нефтяных месторождений, резко снизилась 3 августа из-за выброса газа. Кашаган планировал увеличить добычу до 500 000 баррелей в сутки после модернизации».

Ожидается, что производство восстановится в октябре

Согласно этому источнику, добыча в августе упала до 1 454 тыс. баррелей в сутки. В статье просто сообщается о добыче сырой нефти. Следовательно, августовский объем производства, показанный на диаграмме, является оценкой, основанной на процентном снижении и типичном соотношении C + C к C с использованием более ранних данных EIA.

«Падение добычи произошло из-за резкого снижения добычи на гигантском нефтяном месторождении Кашаган после утечки газа в начале августа, а также плановых ограничений добычи на месторождении Тенгиз в связи с регулярным техническим обслуживанием».

Согласно этому источнику, «добыча на Кашагане, одном из крупнейших в мире нефтяных месторождений, резко снизилась 3 августа из-за выброса газа. Кашаган планировал увеличить добычу до 500 000 баррелей в сутки после модернизации».

Ожидается, что производство восстановится в октябре

Добыча в Мексике, по данным EIA, за июль снизилась на 3 тыс. баррелей в сутки до 1700 тыс. баррелей в сутки.

Данные Pemex показали, что добыча в августе составила 1779 тыс. баррелей в сутки, а в сентябре — 1776 тыс. баррелей в сутки. Однако ожидается, что EIA сократит добычу нефти Pemex в августе и сентябре примерно на 85–90 тыс. баррелей в сутки из-за разницы в определении конденсата.

Данные Pemex показали, что добыча в августе составила 1779 тыс. баррелей в сутки, а в сентябре — 1776 тыс. баррелей в сутки. Однако ожидается, что EIA сократит добычу нефти Pemex в августе и сентябре примерно на 85–90 тыс. баррелей в сутки из-за разницы в определении конденсата.

Агентство EIA сообщило, что июльское производство в Норвегии увеличилось на 312 тыс. баррелей в сутки до 1 664 тыс. баррелей в сутки.

Нефтяное управление Норвегии (NPD) сообщило, что добыча увеличилась с июля по август до 1 808 тыс. баррелей в сутки (красные маркеры). По данным NPD: «Добыча нефти в августе была на 3,1% ниже прогноза NPD и на 4,7% ниже прогноза в этом году». Производство в сентябре упало до 1 661 тыс. баррелей в сутки.

Рост ожидается в конце 2022 г. и в 2023 г., когда начнется добыча на втором этапе разработки месторождения Йохан Свердруп и будут запущены другие небольшие месторождения. По данным ОПЕК, «Johan Sverdrup, по прогнозам, станет основным источником увеличения добычи в этом году. Neptune также завершила бурение на Fenja, и первая нефть будет получена в 1 кв. 2023 года"

Нефтяное управление Норвегии (NPD) сообщило, что добыча увеличилась с июля по август до 1 808 тыс. баррелей в сутки (красные маркеры). По данным NPD: «Добыча нефти в августе была на 3,1% ниже прогноза NPD и на 4,7% ниже прогноза в этом году». Производство в сентябре упало до 1 661 тыс. баррелей в сутки.

Рост ожидается в конце 2022 г. и в 2023 г., когда начнется добыча на втором этапе разработки месторождения Йохан Свердруп и будут запущены другие небольшие месторождения. По данным ОПЕК, «Johan Sverdrup, по прогнозам, станет основным источником увеличения добычи в этом году. Neptune также завершила бурение на Fenja, и первая нефть будет получена в 1 кв. 2023 года"

Агентство EIA сообщило, что добыча в России увеличилась на 38 тыс. баррелей в сутки в июле до 10 336 тыс. баррелей в сутки.

Согласно этому источнику, «Коммерсант» со ссылкой на анонимные источники сообщил, что добыча нефти в России в октябре составила 1,47 млн тонн нефти в сутки, что соответствует 10,78 млн баррелей в сутки, по сравнению с сентябрьскими 10,8 млн баррелей в сутки, о которых сообщило российское агентство Росстат на прошлой неделе».

Неясно, является ли приведенный выше вывод для C + C или для всей нефти.

Другой источник дает другую точку зрения на данные, представленные выше. Согласно этому источнику:

"Добыча нефти в России в октябре составила 9,9 млн баррелей в сутки, заявил во вторник вице-премьер РФ Александр Новак, по данным информационного агентства "Интерфакс", что значительно ниже квоты страны в рамках сделки ОПЕК+".

Это соответствует его предыдущему прогнозу и добыче в сентябре, но ниже квоты России в 11 млн баррелей в сутки в соответствии с глобальным соглашением ОПЕК+.

Квота должна снизиться до 10,5 млн баррелей в сутки с ноября в соответствии с соглашением ОПЕК+.

Данные не включают газовый конденсат, вид легкой нефти, на который обычно приходится около 8% производства сырой нефти и газового конденсата.

Обратите внимание, что отчетные данные не включают газовый конденсат. Если недостающие 8%, как указано в статье, добавить к сырой нефти для компенсации недостающего конденсата, то С + С составит 10 760 тыс. б/сут. Это очень близко к предыдущему источнику и делает более вероятным, что предыдущая производительность 10 780 тыс. б/сут действительно C + C, русская версия.

EIA исключает 404 тыс. баррелей в сутки из показателей добычи в России. Таким образом, октябрьская оценка EIA будет составлять 10 356 тыс. баррелей в сутки, что практически совпадает с июльским объемом производства, показанным на графике. Обратите внимание, что промежуточные числа за август и сентябрь являются линейной интерполяцией.

Обратите внимание, что красный и зеленый графики разделены на 404 тыс. баррелей в сутки до июля 2022 года.

Когда будут опубликованы данные ОВОС по добыче в России за август, у нас будет лучшее представление о том, включали ли ранее опубликованные российские данные за август всю нефть, как предполагалось ранее, или только российский С+С.

Согласно этому источнику, «Коммерсант» со ссылкой на анонимные источники сообщил, что добыча нефти в России в октябре составила 1,47 млн тонн нефти в сутки, что соответствует 10,78 млн баррелей в сутки, по сравнению с сентябрьскими 10,8 млн баррелей в сутки, о которых сообщило российское агентство Росстат на прошлой неделе».

Неясно, является ли приведенный выше вывод для C + C или для всей нефти.

Другой источник дает другую точку зрения на данные, представленные выше. Согласно этому источнику:

"Добыча нефти в России в октябре составила 9,9 млн баррелей в сутки, заявил во вторник вице-премьер РФ Александр Новак, по данным информационного агентства "Интерфакс", что значительно ниже квоты страны в рамках сделки ОПЕК+".

Это соответствует его предыдущему прогнозу и добыче в сентябре, но ниже квоты России в 11 млн баррелей в сутки в соответствии с глобальным соглашением ОПЕК+.

Квота должна снизиться до 10,5 млн баррелей в сутки с ноября в соответствии с соглашением ОПЕК+.

Данные не включают газовый конденсат, вид легкой нефти, на который обычно приходится около 8% производства сырой нефти и газового конденсата.

Обратите внимание, что отчетные данные не включают газовый конденсат. Если недостающие 8%, как указано в статье, добавить к сырой нефти для компенсации недостающего конденсата, то С + С составит 10 760 тыс. б/сут. Это очень близко к предыдущему источнику и делает более вероятным, что предыдущая производительность 10 780 тыс. б/сут действительно C + C, русская версия.

EIA исключает 404 тыс. баррелей в сутки из показателей добычи в России. Таким образом, октябрьская оценка EIA будет составлять 10 356 тыс. баррелей в сутки, что практически совпадает с июльским объемом производства, показанным на графике. Обратите внимание, что промежуточные числа за август и сентябрь являются линейной интерполяцией.

Обратите внимание, что красный и зеленый графики разделены на 404 тыс. баррелей в сутки до июля 2022 года.

Когда будут опубликованы данные ОВОС по добыче в России за август, у нас будет лучшее представление о том, включали ли ранее опубликованные российские данные за август всю нефть, как предполагалось ранее, или только российский С+С.

{kind=link}

EIA сообщило, что добыча в Великобритании увеличилась на 80 тыс. баррелей в сутки в июле до 804 тыс. баррелей в сутки. Согласно этому источнику, добыча в августе снизилась почти на 154 тыс. баррелей в сутки до 650 тыс. баррелей в сутки (красный маркер).

Обратите внимание, что примерно 10% было добавлено к заявленному выходу сырой нефти для учета недостающего конденсата.

Обратите внимание, что примерно 10% было добавлено к заявленному выходу сырой нефти для учета недостающего конденсата.

Производство в США в августе увеличилось на 102 тыс. баррелей в сутки до 11 975 тыс. баррелей в сутки. В то время как общая добыча нефти в США увеличилась, более четкое представление о состоянии добычи в США можно получить, более внимательно изучив добычу в нижних 48 штатах (L48 - распространенное среди жителей штата Аляска название остальных континентальных штатов США - т.н. смежных штатов) на суше. В L48 добыча в августе увеличилась на 100 тыс. баррелей в сутки до 9 779 тыс. баррелей в сутки. Это означает, что весь прирост производства в США пришелся на L48.

Синий график, взятый из STEO за ноябрь 2022 года, представляет собой прогноз добычи в США с сентября 2022 года по декабрь 2023 года. Ожидается, что добыча в декабре 2023 года составит 12 580 тыс. баррелей в сутки, что на 21 тыс. баррелей в сутки ниже, чем сообщалось в предыдущем докладе.

Красная линия OLS с июня 2020 г. по август 2022 г. указывает на ежемесячное увеличение добычи на 47,9 тыс. баррелей в сутки в месяц за этот период. Первая часть красной линии останавливается в августе, потому что это диапазон, покрываемый анализом OLS. Вторая часть представляет собой ту же линию OLS, продолженную, чтобы увидеть, насколько хорошо она соответствует прогнозу STEO.

Синий график, взятый из STEO за ноябрь 2022 года, представляет собой прогноз добычи в США с сентября 2022 года по декабрь 2023 года. Ожидается, что добыча в декабре 2023 года составит 12 580 тыс. баррелей в сутки, что на 21 тыс. баррелей в сутки ниже, чем сообщалось в предыдущем докладе.

Красная линия OLS с июня 2020 г. по август 2022 г. указывает на ежемесячное увеличение добычи на 47,9 тыс. баррелей в сутки в месяц за этот период. Первая часть красной линии останавливается в августе, потому что это диапазон, покрываемый анализом OLS. Вторая часть представляет собой ту же линию OLS, продолженную, чтобы увидеть, насколько хорошо она соответствует прогнозу STEO.

{kind=link}

Прогноз мировой добычи нефти

Согласно данным EIA, мировая добыча нефти в июле увеличилась на 944 тыс. баррелей в сутки до 80 191 тыс. баррелей в сутки (зеленый график).

Этот график также прогнозирует мировое производство C + C до декабря 2023 года. Для составления прогноза он использует отчет STEO за ноябрь 2022 года вместе с международной энергетической статистикой. (Красные маркеры).

Прогнозируется, что мировая добыча сырой нефти в декабре 2023 года составит 81 033 тыс. баррелей в сутки, что на 207 тыс. баррелей в сутки больше прогноза в октябрьском отчете.

Ожидается, что добыча в августе увеличится на 1357 тыс. баррелей в сутки до 81 548 тыс. баррелей в сутки. Постпандемический пик в 81 901 тыс. б/сут будет достигнут где-то в сентябре-октябре 2022 года. После октября 2022 года мировое производство сократится, и октябрь 2022 года станет новым постпандемическим максимумом до декабря 2023 года.

Обратите внимание, что постпандемический пик в 81 901 тыс. б/с на 2684 тыс. б/сут ниже, чем в ноябре 2018 года

Согласно данным EIA, мировая добыча нефти в июле увеличилась на 944 тыс. баррелей в сутки до 80 191 тыс. баррелей в сутки (зеленый график).

Этот график также прогнозирует мировое производство C + C до декабря 2023 года. Для составления прогноза он использует отчет STEO за ноябрь 2022 года вместе с международной энергетической статистикой. (Красные маркеры).

Прогнозируется, что мировая добыча сырой нефти в декабре 2023 года составит 81 033 тыс. баррелей в сутки, что на 207 тыс. баррелей в сутки больше прогноза в октябрьском отчете.

Ожидается, что добыча в августе увеличится на 1357 тыс. баррелей в сутки до 81 548 тыс. баррелей в сутки. Постпандемический пик в 81 901 тыс. б/сут будет достигнут где-то в сентябре-октябре 2022 года. После октября 2022 года мировое производство сократится, и октябрь 2022 года станет новым постпандемическим максимумом до декабря 2023 года.

Обратите внимание, что постпандемический пик в 81 901 тыс. б/с на 2684 тыс. б/сут ниже, чем в ноябре 2018 года

{kind=link}

Волна увольнений распространяется по крупным технологическим компаниям, и многочисленные сообщения свидетельствуют о том, что Amazon (AMZN) собирается сократить численность персонала. Около 10 000 позиций будут сокращены уже на этой неделе, что станет крупнейшим сокращением в истории гиганта электронной коммерции. Это произошло после того, как родительская компания Facebook Meta* заявила, что сократит 11 000 персонала, добавив к недавним увольнениям в Snap (SNAP), Lyft (LYFT), Twitter, Salesforce (CRM) и Stripe.

Общая картина: На линии огня в Amazon будет много корпоративных и технологических должностей, поскольку компания рассматривает потенциальные меры по сокращению расходов и пересматривает будущее убыточных предприятий.

Ожидается, что в этих подразделениях отделы организации устройств Alexa, отдела кадров и розничной торговли получат основную часть розовых квитанций. Это сильно контрастирует с расширением штата, которое произошло во время пандемии, хотя большая часть найма заключалась в том, чтобы укомплектовать сотни складов фирмы, чтобы не отставать от роста онлайн-заказов.

В то время как период отпусков обычно приходится на то, когда Amazon производит большую часть своих продаж за год, компания готовится к некоторой серьезной экономической неопределенности. Потребительские расходы могут сократиться из-за макроэкономического давления, а резкий рост издержек и замедление роста могут даже ударить по онлайн-бизнесу.

Акции Amazon упали примерно на 42% с начала года, в результате чего рыночная капитализация составила около 1 трлн долларов.

Опасения на горизонте: "Я не знаю, находимся ли мы технически в рецессии, экономисты спорят по этому поводу, и у них есть технические определения, что я могу вам сказать, так это то, что экономика сейчас выглядит не очень хорошо", - заявил Джефф Безос, исполнительный председатель и основатель Amazon. "Вероятности говорят о том, что если мы не находимся в рецессии сейчас, то, скорее всего, скоро окажемся в ней. Мой совет людям - не рисковать прямо сейчас".

В прошлом месяце Безос сказал "задраить люки" в ответ на комментарий генерального директора Goldman Sachs (GS) Дэвида Соломона, который предупредил компании, чтобы они думали более осторожно и учитывали волатильность в своих экономических прогнозах.

Общая картина: На линии огня в Amazon будет много корпоративных и технологических должностей, поскольку компания рассматривает потенциальные меры по сокращению расходов и пересматривает будущее убыточных предприятий.

Ожидается, что в этих подразделениях отделы организации устройств Alexa, отдела кадров и розничной торговли получат основную часть розовых квитанций. Это сильно контрастирует с расширением штата, которое произошло во время пандемии, хотя большая часть найма заключалась в том, чтобы укомплектовать сотни складов фирмы, чтобы не отставать от роста онлайн-заказов.

В то время как период отпусков обычно приходится на то, когда Amazon производит большую часть своих продаж за год, компания готовится к некоторой серьезной экономической неопределенности. Потребительские расходы могут сократиться из-за макроэкономического давления, а резкий рост издержек и замедление роста могут даже ударить по онлайн-бизнесу.

Акции Amazon упали примерно на 42% с начала года, в результате чего рыночная капитализация составила около 1 трлн долларов.

Опасения на горизонте: "Я не знаю, находимся ли мы технически в рецессии, экономисты спорят по этому поводу, и у них есть технические определения, что я могу вам сказать, так это то, что экономика сейчас выглядит не очень хорошо", - заявил Джефф Безос, исполнительный председатель и основатель Amazon. "Вероятности говорят о том, что если мы не находимся в рецессии сейчас, то, скорее всего, скоро окажемся в ней. Мой совет людям - не рисковать прямо сейчас".

В прошлом месяце Безос сказал "задраить люки" в ответ на комментарий генерального директора Goldman Sachs (GS) Дэвида Соломона, который предупредил компании, чтобы они думали более осторожно и учитывали волатильность в своих экономических прогнозах.

Эпоха дешевых денег и низкой инфляции закончилась. Я вижу подходящее время для того, чтобы активные управляющие акционерным капиталом проявили себя.

Даже великие вечеринки - такие, как недавняя 14-летняя акция "бычий забег" - должны закончиться.

Я считаю, что недавняя коррекция - это нечто большее, чем просто очередной виток экономического цикла. После нескольких лет незначительной инфляции и низких реальных процентных ставок, из-за которых стоимость акций взлетела до небывалых высот, инвесторам теперь необходимо адаптироваться к более сложной обстановке замедления роста, скромной доходности - и, возможно, большей боли в краткосрочной перспективе. Но крупные спады также могут представлять привлекательные возможности для вдумчивых долгосрочных инвесторов.

Вот некоторая пища для размышлений при поиске ценности среди обломков:

Не все доходы созданы равными. Я считаю, что разрыв между отчетными доходами компаний и их фактическими денежными поступлениями настолько велик, насколько это было когда-либо. Этот разрыв может благоприятствовать квалифицированным активным инвесторам, ищущим возможности во внутренней стоимости.

Больше боли для технологических акций. С ноября 2021 года показатели акций технологических компаний в большинстве секторов в целом отстают. Считаю, что почти все это произошло из-за роста реальной доходности (и, следовательно, увеличения премий за риск), но теперь начинают проявляться последствия ослабления экономики, и многие люди понимают, что эти компании более цикличны, чем они себе представляли. Считаю, что прибыль и коэффициенты P/E потенциально могут еще больше снизиться в течение следующих 6-12 месяцев.

Остерегайтесь роста, замаскированного под ценность. Определения роста и ценности изменились во время последнего "бычьего" рынка. Несколько компаний, которые показали хорошие результаты, теперь, по-видимому, доминируют в индексе S&P 500, оцененном по рыночной капитализации, по состоянию на 30 сентября 2022 года, что делает его больше похожим на ориентир роста, чем на базовый ориентир, что потенциально маскирует общий риск в портфелях.

Думайте на региональном уровне. Мир меняется с разной скоростью в разных местах. (Например, в то время как многие развитые страны проводили более жесткую денежно-кредитную политику для сдерживания инфляции, Япония этого не сделала). Учет этих региональных нюансов мог бы обеспечить привлекательный профиль доходности.

Великие компании - это не всегда отличные акции. Многие доминирующие игроки отрасли не уйдут в ближайшее время; однако на данном этапе цикла я считаю, что активы large-cap-growth потенциально могут оказаться ниже стоимости активов large-cap value в течение следующих 5-7 лет.

Оставайтесь дисциплинированными. Через четырнадцать лет, по окончанию "бычьего" роста я заметил, что некоторые инвесторы отказались от своего предубеждения в отношении ценностных активов. С моей точки зрения, было бы худшим из всех возможных грехов неудовлетворительно работать на пути, когда рынок идёт вверх и не быть на рынке в тот момент цикла, когда стоимостные активы готовы преуспеть.

Этот материал предоставлен исключительно в информационных целях, и ничто в нем не является инвестиционным, юридическим, бухгалтерским или налоговым консультированием.

Этот материал не предназначен в качестве основы для принятия инвестиционного решения.

Инвестирование сопряжено с рисками, включая возможную потерю основного капитала. Инвестиции в хедж-фонды и прямые инвестиции являются спекулятивными и сопряжены с более высокой степенью риска, чем более традиционные инвестиции. Инвестиции в хедж-фонды и прямые инвестиции предназначены только для квалифицированных инвесторов. Индексы неуправляемы и недоступны для прямых инвестиций. Прошлые результаты не являются гарантией будущих результатов.

Даже великие вечеринки - такие, как недавняя 14-летняя акция "бычий забег" - должны закончиться.

Я считаю, что недавняя коррекция - это нечто большее, чем просто очередной виток экономического цикла. После нескольких лет незначительной инфляции и низких реальных процентных ставок, из-за которых стоимость акций взлетела до небывалых высот, инвесторам теперь необходимо адаптироваться к более сложной обстановке замедления роста, скромной доходности - и, возможно, большей боли в краткосрочной перспективе. Но крупные спады также могут представлять привлекательные возможности для вдумчивых долгосрочных инвесторов.

Вот некоторая пища для размышлений при поиске ценности среди обломков:

Не все доходы созданы равными. Я считаю, что разрыв между отчетными доходами компаний и их фактическими денежными поступлениями настолько велик, насколько это было когда-либо. Этот разрыв может благоприятствовать квалифицированным активным инвесторам, ищущим возможности во внутренней стоимости.

Больше боли для технологических акций. С ноября 2021 года показатели акций технологических компаний в большинстве секторов в целом отстают. Считаю, что почти все это произошло из-за роста реальной доходности (и, следовательно, увеличения премий за риск), но теперь начинают проявляться последствия ослабления экономики, и многие люди понимают, что эти компании более цикличны, чем они себе представляли. Считаю, что прибыль и коэффициенты P/E потенциально могут еще больше снизиться в течение следующих 6-12 месяцев.

Остерегайтесь роста, замаскированного под ценность. Определения роста и ценности изменились во время последнего "бычьего" рынка. Несколько компаний, которые показали хорошие результаты, теперь, по-видимому, доминируют в индексе S&P 500, оцененном по рыночной капитализации, по состоянию на 30 сентября 2022 года, что делает его больше похожим на ориентир роста, чем на базовый ориентир, что потенциально маскирует общий риск в портфелях.

Думайте на региональном уровне. Мир меняется с разной скоростью в разных местах. (Например, в то время как многие развитые страны проводили более жесткую денежно-кредитную политику для сдерживания инфляции, Япония этого не сделала). Учет этих региональных нюансов мог бы обеспечить привлекательный профиль доходности.

Великие компании - это не всегда отличные акции. Многие доминирующие игроки отрасли не уйдут в ближайшее время; однако на данном этапе цикла я считаю, что активы large-cap-growth потенциально могут оказаться ниже стоимости активов large-cap value в течение следующих 5-7 лет.

Оставайтесь дисциплинированными. Через четырнадцать лет, по окончанию "бычьего" роста я заметил, что некоторые инвесторы отказались от своего предубеждения в отношении ценностных активов. С моей точки зрения, было бы худшим из всех возможных грехов неудовлетворительно работать на пути, когда рынок идёт вверх и не быть на рынке в тот момент цикла, когда стоимостные активы готовы преуспеть.

Этот материал предоставлен исключительно в информационных целях, и ничто в нем не является инвестиционным, юридическим, бухгалтерским или налоговым консультированием.

Этот материал не предназначен в качестве основы для принятия инвестиционного решения.

Инвестирование сопряжено с рисками, включая возможную потерю основного капитала. Инвестиции в хедж-фонды и прямые инвестиции являются спекулятивными и сопряжены с более высокой степенью риска, чем более традиционные инвестиции. Инвестиции в хедж-фонды и прямые инвестиции предназначены только для квалифицированных инвесторов. Индексы неуправляемы и недоступны для прямых инвестиций. Прошлые результаты не являются гарантией будущих результатов.

Снижение цен на алюминий на LME

Цена на алюминий на LME упала с двухмесячного максимума до минимума в 2416 долларов за тонну в понедельник утром. Насколько сильное дальнейшее давление мы увидим на цены на металлы в будущем, будет зависеть от того, увидим ли мы значительный приток российских металлов на склады LME в ближайшие недели и месяцы.

LME заявляет, что многие потребители по-прежнему принимают российские поставки

После того, как 6 октября LME опубликовала дискуссионный документ, касающийся доставки российского металла на склады LME, биржа получила отзывы от участников рынка о возможных действиях, если таковые имеются, которые следует предпринять. Период для обратной связи закончился 28 октября.

LME предложила три варианта: не предпринимать никаких действий в отношении российского металла, запретить доставку российского металла на склады LME или ввести пороговые значения, которые ограничили бы количество российского металла, которое может быть доставлено на склады LME.

В преддверии принятия решения было несколько производителей, которые довольно громко призывали запретить российский металл, в то время как потребители были более склонны к тому, чтобы изменений не было.

Изучив все отзывы и проведя собственный анализ, LME решила не предпринимать никаких действий в отношении российского металла, позволив ему продолжать поступать на склады LME.

LME заявила, что, по ее мнению, после получения обратной связи, значительная часть рынка по-прежнему принимает и будет продолжать полагаться на российские металлы. Это было очевидно по реакции потребителей в период обсуждения.

LME получила 42 письменных ответа - 22 из них высказались за то, чтобы не предпринимать никаких действий, 17 поддержали запрет на российский металл, и только 2 высказались за ограничение запасов российского металла.

В то время как ряд респондентов заявили, что разрешение на поставку российского металла на склады LME в то время, когда мы наблюдаем растущее количество санкций, приведет к тому, что цены на LME будут отражать цену российского металла больше, чем фактические цены на торгах, другие сказали, что исключение российского металла будет означать, что цены на LME не являются действительно отражающими картину спроса и предложения.

Были также высказаны предположения, что действия LME должны отражать глобальную картину, где все еще существует ряд рынков, принимающих/продающих российские материалы, а не просто придерживаться чисто западной точки зрения.

Хотя существовали противоположные мнения о том, какое влияние запрет или не запрет российского металла окажет на ликвидность, существовало твердое мнение, что никель следует исключить из любого запрета, учитывая, что в таком случае он столкнется с наибольшим нарушением ликвидности.

LME признала, что ее решение не предпринимать никаких действий будет означать, что мы, вероятно, увидим увеличение объемов российского металла на складах LME. Тем не менее, LME считает, что мы бы увидели более высокий приток металлов на склады в любом случае, учитывая неблагоприятные глобальные перспективы.

Сказав это, LME сообщила, что доля российского металла на складах LME существенно не изменилась за период обсуждения документа.

В то время как LME признает, что цены на LME могут начать все больше отражать цену российского металла, если мы увидим большой приток на склады LME, они считают, что премии будут играть важную роль, и это, вероятно, отражает значительную долю общих затрат, так что производители металла за пределами России продолжают получать справедливая стоимость их металла.

Согласно отзывам, участники рынка действительно хотят большей прозрачности в отношении происхождения запасов металла на складах LME. Начиная с января 2023 года LME будет публиковать ежемесячный отчет, в котором будет представлена процентная доля "российского металла по ордеру".

Цена на алюминий на LME упала с двухмесячного максимума до минимума в 2416 долларов за тонну в понедельник утром. Насколько сильное дальнейшее давление мы увидим на цены на металлы в будущем, будет зависеть от того, увидим ли мы значительный приток российских металлов на склады LME в ближайшие недели и месяцы.

LME заявляет, что многие потребители по-прежнему принимают российские поставки

После того, как 6 октября LME опубликовала дискуссионный документ, касающийся доставки российского металла на склады LME, биржа получила отзывы от участников рынка о возможных действиях, если таковые имеются, которые следует предпринять. Период для обратной связи закончился 28 октября.

LME предложила три варианта: не предпринимать никаких действий в отношении российского металла, запретить доставку российского металла на склады LME или ввести пороговые значения, которые ограничили бы количество российского металла, которое может быть доставлено на склады LME.

В преддверии принятия решения было несколько производителей, которые довольно громко призывали запретить российский металл, в то время как потребители были более склонны к тому, чтобы изменений не было.

Изучив все отзывы и проведя собственный анализ, LME решила не предпринимать никаких действий в отношении российского металла, позволив ему продолжать поступать на склады LME.

LME заявила, что, по ее мнению, после получения обратной связи, значительная часть рынка по-прежнему принимает и будет продолжать полагаться на российские металлы. Это было очевидно по реакции потребителей в период обсуждения.

LME получила 42 письменных ответа - 22 из них высказались за то, чтобы не предпринимать никаких действий, 17 поддержали запрет на российский металл, и только 2 высказались за ограничение запасов российского металла.

В то время как ряд респондентов заявили, что разрешение на поставку российского металла на склады LME в то время, когда мы наблюдаем растущее количество санкций, приведет к тому, что цены на LME будут отражать цену российского металла больше, чем фактические цены на торгах, другие сказали, что исключение российского металла будет означать, что цены на LME не являются действительно отражающими картину спроса и предложения.

Были также высказаны предположения, что действия LME должны отражать глобальную картину, где все еще существует ряд рынков, принимающих/продающих российские материалы, а не просто придерживаться чисто западной точки зрения.

Хотя существовали противоположные мнения о том, какое влияние запрет или не запрет российского металла окажет на ликвидность, существовало твердое мнение, что никель следует исключить из любого запрета, учитывая, что в таком случае он столкнется с наибольшим нарушением ликвидности.

LME признала, что ее решение не предпринимать никаких действий будет означать, что мы, вероятно, увидим увеличение объемов российского металла на складах LME. Тем не менее, LME считает, что мы бы увидели более высокий приток металлов на склады в любом случае, учитывая неблагоприятные глобальные перспективы.

Сказав это, LME сообщила, что доля российского металла на складах LME существенно не изменилась за период обсуждения документа.

В то время как LME признает, что цены на LME могут начать все больше отражать цену российского металла, если мы увидим большой приток на склады LME, они считают, что премии будут играть важную роль, и это, вероятно, отражает значительную долю общих затрат, так что производители металла за пределами России продолжают получать справедливая стоимость их металла.

Согласно отзывам, участники рынка действительно хотят большей прозрачности в отношении происхождения запасов металла на складах LME. Начиная с января 2023 года LME будет публиковать ежемесячный отчет, в котором будет представлена процентная доля "российского металла по ордеру".

Если мы продолжим наблюдать увеличение количества санкций в отношении российских металлов, риск будет заключаться в том, что мы увидим, что на склады LME поступит больше российского металла, что потенциально может означать, что цены на LME будут снижены по сравнению с фактическими торговыми ценами.

{kind=link}

#продвижение

Не дайте культуре потребления увести вас с верного пути.

Казалось бы, зачем специально искать источники мотивации, если достаточно зайти в Телеграмм?

Роскошные дома и автомобили, личные самолёты, в которых сидят те, кто уже всего достиг…

Проблема в том, что такие вещи на самом деле мотивируют не на финансовый успех, а на потребительский. Люди поддаются импульсу получить всё здесь и сейчас. Но сказка заканчивается, когда они понимают, что все эти предметы роскоши требуют ухода и уплаты налогов.

В группе Институт Коммерческого Развития только правильная финансовая мотивация.

Не дайте культуре потребления увести вас с верного пути.

Казалось бы, зачем специально искать источники мотивации, если достаточно зайти в Телеграмм?

Роскошные дома и автомобили, личные самолёты, в которых сидят те, кто уже всего достиг…

Проблема в том, что такие вещи на самом деле мотивируют не на финансовый успех, а на потребительский. Люди поддаются импульсу получить всё здесь и сейчас. Но сказка заканчивается, когда они понимают, что все эти предметы роскоши требуют ухода и уплаты налогов.

В группе Институт Коммерческого Развития только правильная финансовая мотивация.

Производство автомобилей в США увеличило объем промышленного производства в октябре

Общий объем промышленного производства снизился на 0,1 процента в октябре после увеличения на 0,1 процента в сентябре. Общий объем промышленного производства снизился за четыре из последних шести месяцев. За прошедший год общий объем промышленного производства вырос на 3,3 процента (см. диаграмму ниже).

Общая загрузка промышленных мощностей снизилась на 0,2 пункта до 79,9 процента с 80,1 процента в сентябре. Загрузка может быть плавной и выше долгосрочного (с 1972 по 2021 год) среднего показателя в 79,6 процента, но значительно ниже максимумов 1970-х годов, когда она превышала 88 процентов.

Объем производства в обрабатывающей промышленности - около 74 процентов от общего объема производства - за месяц вырос на 0,1 процента, что стало четвертым увеличением подряд и седьмым за последние девять месяцев. По сравнению с прошлым годом объем промышленного производства вырос на 2,4 процента.

Загрузка производственных мощностей не изменилась и составила 79,5 процента, что выше долгосрочного среднего показателя в 78,2 процента. Тем не менее, он остается значительно ниже максимума 1994-95 годов в 84,7 процента.

Общий объем промышленного производства снизился на 0,1 процента в октябре после увеличения на 0,1 процента в сентябре. Общий объем промышленного производства снизился за четыре из последних шести месяцев. За прошедший год общий объем промышленного производства вырос на 3,3 процента (см. диаграмму ниже).

Общая загрузка промышленных мощностей снизилась на 0,2 пункта до 79,9 процента с 80,1 процента в сентябре. Загрузка может быть плавной и выше долгосрочного (с 1972 по 2021 год) среднего показателя в 79,6 процента, но значительно ниже максимумов 1970-х годов, когда она превышала 88 процентов.

Объем производства в обрабатывающей промышленности - около 74 процентов от общего объема производства - за месяц вырос на 0,1 процента, что стало четвертым увеличением подряд и седьмым за последние девять месяцев. По сравнению с прошлым годом объем промышленного производства вырос на 2,4 процента.

Загрузка производственных мощностей не изменилась и составила 79,5 процента, что выше долгосрочного среднего показателя в 78,2 процента. Тем не менее, он остается значительно ниже максимума 1994-95 годов в 84,7 процента.

{kind=link}

Объем добычи полезных ископаемых составляет около 16 процентов от общего объема промышленного производства и упал на 0,4 процента в прошлом месяце (см. верхнюю часть графика ниже). За последние 12 месяцев объем добычи полезных ископаемых вырос на 6,9 процента. Производство коммунальных услуг, обычно связанное с погодными условиями и составляющее около 10 процентов от общего объема промышленного производства, упало на 1,5 процента, что стало третьим снижением подряд, при этом природный газ вырос на 3,0 процента, а электроэнергия - на 2,4 процента. По сравнению с прошлым годом объем производства коммунальных услуг вырос на 2,5 процента.

Среди ключевых сегментов промышленного производства в США, производство энергии (около 27 процентов от общего объема производства) упало на 0,9 процента за месяц (см. нижнюю часть графика ниже) при снижении потребительских энергетических продуктов (-1,4 процента), производства первичной энергии (-1,2 процента) и преобразованных энергетических продуктов (-0,1 процента). Однако бурение нефтяных и газовых скважин выросло на 0,8 процента, в то время как коммерческие энергоносители выросли на 0,1 процента. Общий объем производства энергии вырос на 5,2 процента по сравнению с прошлым годом.

Среди ключевых сегментов промышленного производства в США, производство энергии (около 27 процентов от общего объема производства) упало на 0,9 процента за месяц (см. нижнюю часть графика ниже) при снижении потребительских энергетических продуктов (-1,4 процента), производства первичной энергии (-1,2 процента) и преобразованных энергетических продуктов (-0,1 процента). Однако бурение нефтяных и газовых скважин выросло на 0,8 процента, в то время как коммерческие энергоносители выросли на 0,1 процента. Общий объем производства энергии вырос на 5,2 процента по сравнению с прошлым годом.

{kind=link}

Производство автомобилей и запчастей (около 5 процентов от общего объема производства) подскочило на 2,0 процента после роста на 0,4 процента в сентябре (см. нижнюю часть графика выше). По сравнению с прошлым годом производство автомобилей и запчастей выросло на 10,7 процента.

Общее количество сборок автомобилей выросло до 11,07 млн с учетом сезонных колебаний в годовом исчислении. Это включает 10,73 миллиона легких транспортных средств (обозначение принятое в США и Британии), что является самым высоким показателем с августа 2020 года (см. диаграмму ниже), и 0,34 миллиона тяжелых грузовиков. Что касается легких транспортных средств, то количество легких грузовиков составило 8,89 миллиона, в то время как легковых автомобилей - 1,84 миллиона. Сборки резко выросли с минимумов, но остались в нижней половине своего типичного предыдущего диапазона.

Индекс отдельных высокотехнологичных отраслей упал на 0,6 процента в октябре (см. нижнюю часть графика выше) и вырос на 2,6 процента по сравнению с прошлым годом. На долю высокотехнологичных отраслей приходится всего 2,1 процента от общего объема промышленного производства.

Все остальные отрасли промышленности вместе взятые (всего за исключением энергетики, высоких технологий и автотранспорта; около 66 процентов от общего объема промышленного производства) выросли на 0,1 процента в октябре (см. нижнюю часть графика выше). Эта важная категория на 1,9 процента выше, чем в октябре 2021 года.

В целом, объем промышленного производства снизился в октябре, в то время как объем производства в обрабатывающей промышленности вырос за счет увеличения производства автомобилей; многие другие области были слабыми. В то время как большинство показателей экономической активности свидетельствуют о том, что экономика продолжает расширяться, повышенный рост цен, слабые потребительские настроения, агрессивный цикл ужесточения политики ФРС и последствия войны в Украине остаются существенными угрозами для экономических перспектив. Осторожность оправдана.

Общее количество сборок автомобилей выросло до 11,07 млн с учетом сезонных колебаний в годовом исчислении. Это включает 10,73 миллиона легких транспортных средств (обозначение принятое в США и Британии), что является самым высоким показателем с августа 2020 года (см. диаграмму ниже), и 0,34 миллиона тяжелых грузовиков. Что касается легких транспортных средств, то количество легких грузовиков составило 8,89 миллиона, в то время как легковых автомобилей - 1,84 миллиона. Сборки резко выросли с минимумов, но остались в нижней половине своего типичного предыдущего диапазона.

Индекс отдельных высокотехнологичных отраслей упал на 0,6 процента в октябре (см. нижнюю часть графика выше) и вырос на 2,6 процента по сравнению с прошлым годом. На долю высокотехнологичных отраслей приходится всего 2,1 процента от общего объема промышленного производства.

Все остальные отрасли промышленности вместе взятые (всего за исключением энергетики, высоких технологий и автотранспорта; около 66 процентов от общего объема промышленного производства) выросли на 0,1 процента в октябре (см. нижнюю часть графика выше). Эта важная категория на 1,9 процента выше, чем в октябре 2021 года.

В целом, объем промышленного производства снизился в октябре, в то время как объем производства в обрабатывающей промышленности вырос за счет увеличения производства автомобилей; многие другие области были слабыми. В то время как большинство показателей экономической активности свидетельствуют о том, что экономика продолжает расширяться, повышенный рост цен, слабые потребительские настроения, агрессивный цикл ужесточения политики ФРС и последствия войны в Украине остаются существенными угрозами для экономических перспектив. Осторожность оправдана.

{kind=link}

Графики драгоценных металлов, которые вы еще не видели

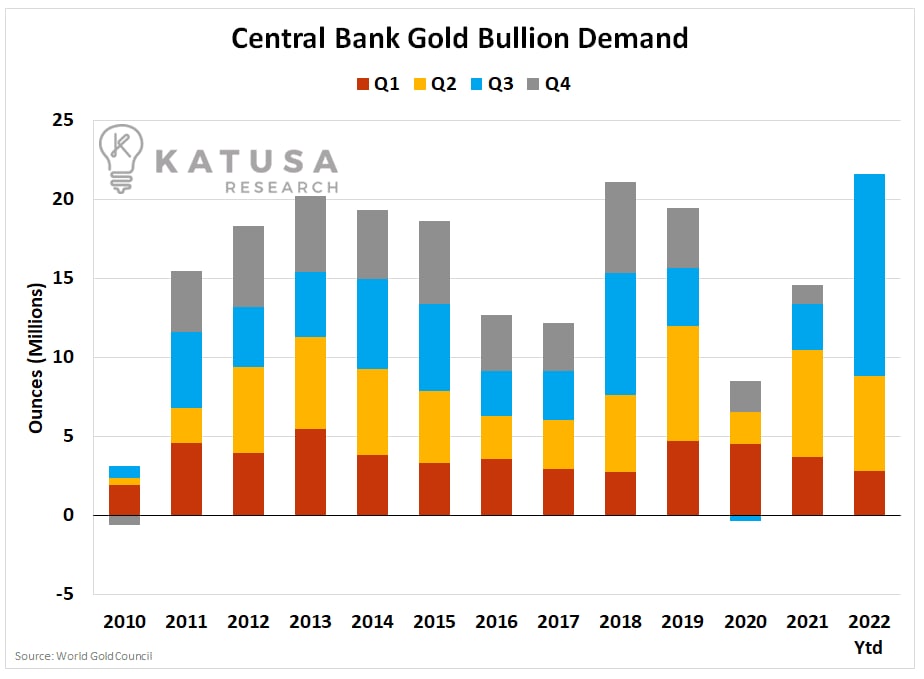

Ни один инвестор не обратил на это никакого внимания…Центральные банки по всему миру только что сделали монументальное заявление, купив рекордное количество золота в прошлом квартале.

Центральные банки приобрели 400 тонн золота в третьем квартале и довели общий объем покупок с начала года до 673 тонн.

Покупок такого масштаба не было с 1967 года и они стали крупнейшими за это десятилетие… а впереди еще последняя четверть.

Ни один инвестор не обратил на это никакого внимания…Центральные банки по всему миру только что сделали монументальное заявление, купив рекордное количество золота в прошлом квартале.

Центральные банки приобрели 400 тонн золота в третьем квартале и довели общий объем покупок с начала года до 673 тонн.

Покупок такого масштаба не было с 1967 года и они стали крупнейшими за это десятилетие… а впереди еще последняя четверть.

{kind=link}

И это без учета каких-либо зарегистрированных покупок у двух обычно крупных покупателей золота - России и Китая.

Турция, Россия, Индия и Китай были крупнейшими покупателями золота за последние 3 года, накопив более 20 миллионов унций.

Поскольку золото подорожало на 5% на прошлой неделе и держится выше 1700 долларов, многие золотые акции показали резкий двузначный рост. Давайте посмотрим, где находится дно…

Большой вопрос - ФРС

Учитывая прозрачные указания Федеральной резервной системы США, почти наверняка процентные ставки будут повышены. Более высокие процентные ставки в развитых странах, таких как Соединенные Штаты, традиционно укрепляют национальную валюту. Потому что иностранцы будут обменивать свою местную валюту на доллары, чтобы заработать более высокие процентные ставки.

Сильный доллар - это встречный ветер для золота, оцениваемого в долларах США, и попутный ветер для золота, оцениваемого на вашем местном рынке.

Опять же, основываясь на рекомендациях ФРС, я полагаю, что ставки будут оставаться повышенными в течение некоторого времени…

Это создает проблемы для золота, оцениваемого в долларах США, в течение следующих 6-24 месяцев.

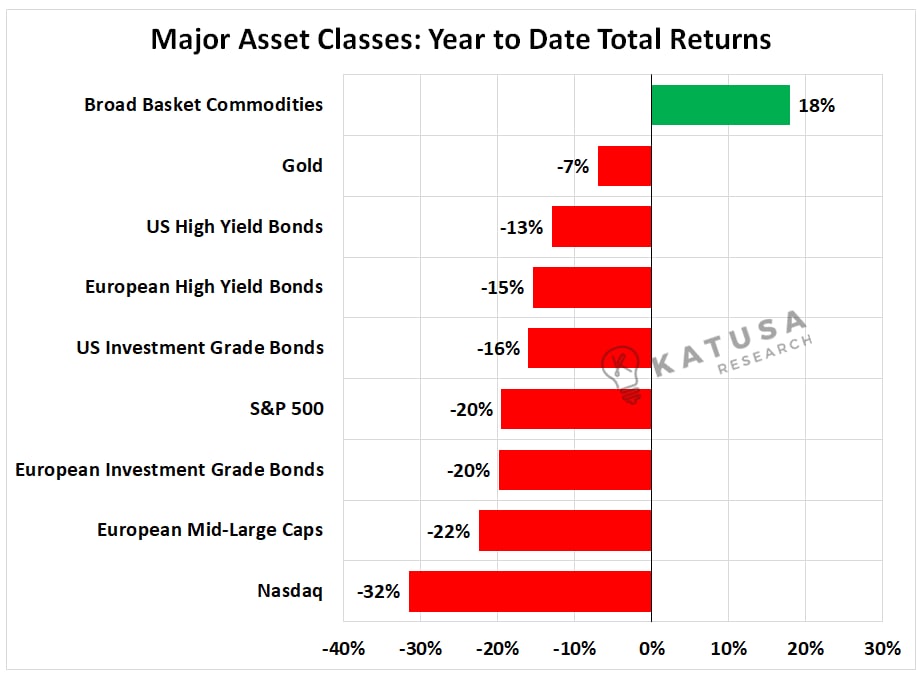

Возможно, именно поэтому иностранные центральные банки покупают золото в рекордных количествах. Теперь все это может измениться в одночасье, если произойдет сдвиг экономической политики на 180 градусов. Но я не вижу, что ФРС США может сделать разворот к концу года. Однако, даже несмотря на весь негатив, связанный с этим, золото оказалось хорошей инвестицией в относительных условиях. На приведенной ниже диаграмме показана общая доходность с начала года по основным классам активов.

Турция, Россия, Индия и Китай были крупнейшими покупателями золота за последние 3 года, накопив более 20 миллионов унций.

Поскольку золото подорожало на 5% на прошлой неделе и держится выше 1700 долларов, многие золотые акции показали резкий двузначный рост. Давайте посмотрим, где находится дно…

Большой вопрос - ФРС

Учитывая прозрачные указания Федеральной резервной системы США, почти наверняка процентные ставки будут повышены. Более высокие процентные ставки в развитых странах, таких как Соединенные Штаты, традиционно укрепляют национальную валюту. Потому что иностранцы будут обменивать свою местную валюту на доллары, чтобы заработать более высокие процентные ставки.

Сильный доллар - это встречный ветер для золота, оцениваемого в долларах США, и попутный ветер для золота, оцениваемого на вашем местном рынке.

Опять же, основываясь на рекомендациях ФРС, я полагаю, что ставки будут оставаться повышенными в течение некоторого времени…

Это создает проблемы для золота, оцениваемого в долларах США, в течение следующих 6-24 месяцев.

Возможно, именно поэтому иностранные центральные банки покупают золото в рекордных количествах. Теперь все это может измениться в одночасье, если произойдет сдвиг экономической политики на 180 градусов. Но я не вижу, что ФРС США может сделать разворот к концу года. Однако, даже несмотря на весь негатив, связанный с этим, золото оказалось хорошей инвестицией в относительных условиях. На приведенной ниже диаграмме показана общая доходность с начала года по основным классам активов.

{kind=link}