Инвесторы, придерживающиеся глобальных энергетических акций, испытывают понятное чувство радости, но растущий разрыв с ценами на нефть должен вызывать беспокойство.

Мировой энергетический сектор MSCI вырос в этом году на 34% - по-прежнему единственный сектор в зеленой зоне, - в то время как глобальный ориентир развитых рынков снизился на 16%.

Но его относительные показатели оторвались от тренда цен на нефть в начале августа, после того как внимательно отслеживали его в течение последних двух лет.

Энергетический сектор вырос на относительной основе, в то время как цены на сырую нефть упали.

Рынок нефти напряжен, и многие аналитики ожидают ограниченного дальнейшего снижения цен, но огромные вопросительные знаки в отношении перспектив спроса все еще могут оказывать давление.

Сверхнормальные прибыли энергетических компаний, вероятно, уже хорошо оценены, и инвесторам следует опасаться растущей болтовни о налогах на непредвиденные доходы со стороны правительств, чьи финансы, похоже, подвергнутся сильному удару этой зимой.

Пришло время хорошенько подумать о том, сколько танцев осталось с превосходящими рынок энергетическими акциями, прежде чем музыка прекратится.

Мировой энергетический сектор MSCI вырос в этом году на 34% - по-прежнему единственный сектор в зеленой зоне, - в то время как глобальный ориентир развитых рынков снизился на 16%.

Но его относительные показатели оторвались от тренда цен на нефть в начале августа, после того как внимательно отслеживали его в течение последних двух лет.

Энергетический сектор вырос на относительной основе, в то время как цены на сырую нефть упали.

Рынок нефти напряжен, и многие аналитики ожидают ограниченного дальнейшего снижения цен, но огромные вопросительные знаки в отношении перспектив спроса все еще могут оказывать давление.

Сверхнормальные прибыли энергетических компаний, вероятно, уже хорошо оценены, и инвесторам следует опасаться растущей болтовни о налогах на непредвиденные доходы со стороны правительств, чьи финансы, похоже, подвергнутся сильному удару этой зимой.

Пришло время хорошенько подумать о том, сколько танцев осталось с превосходящими рынок энергетическими акциями, прежде чем музыка прекратится.

{kind=link}

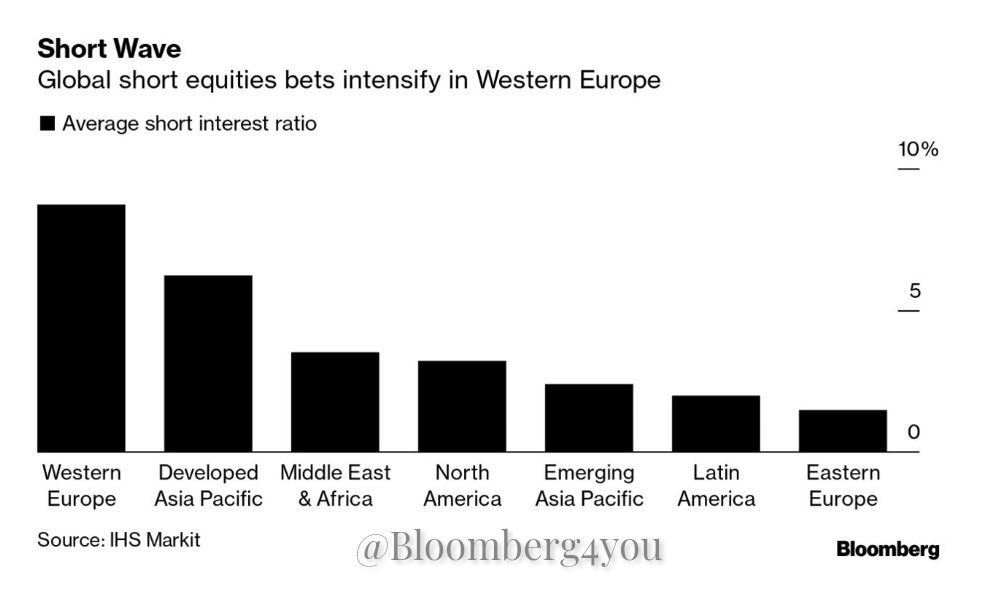

Медведи мирового фондового рынка приближаются к Западной Европе.

Согласно последним данным IHS Markit, средний коэффициент коротких процентных ставок по акциям региона вырос до 8,7% по сравнению с 7,5% в прошлом месяце и чуть более 5% в начале апреля. Это сопоставимо с гораздо более скромным показателем в 3,2% в Северной Америке и 1,5% в Восточной Европе, показывают данные.

Скачок в оценке медвежьих ставок произошел как раз в тот момент, когда ежемесячный опрос управляющих фондами Bank of America показал, что глобальные инвесторы имеют самый низкий вес в европейских акциях за всю историю.

По мнению стратегов рецессия является наиболее вероятным результатом крупного энергетического кризиса в Европе.

BlackRock, крупнейший в мире финансовый менеджер, одним из последних забил тревогу для европейских фондовых инвесторов, заявив, что фондовые рынки там не готовы к глубокой рецессии, которую ожидает фирма.

Индекс Stoxx 600 в этом году снизился на 14%, но вырос примерно на 5% по сравнению с минимумами начала июля.

Растущий негатив говорит о том, что есть большая вероятность того, что эти минимумы вскоре будут протестированы снова.

Согласно последним данным IHS Markit, средний коэффициент коротких процентных ставок по акциям региона вырос до 8,7% по сравнению с 7,5% в прошлом месяце и чуть более 5% в начале апреля. Это сопоставимо с гораздо более скромным показателем в 3,2% в Северной Америке и 1,5% в Восточной Европе, показывают данные.

Скачок в оценке медвежьих ставок произошел как раз в тот момент, когда ежемесячный опрос управляющих фондами Bank of America показал, что глобальные инвесторы имеют самый низкий вес в европейских акциях за всю историю.

По мнению стратегов рецессия является наиболее вероятным результатом крупного энергетического кризиса в Европе.

BlackRock, крупнейший в мире финансовый менеджер, одним из последних забил тревогу для европейских фондовых инвесторов, заявив, что фондовые рынки там не готовы к глубокой рецессии, которую ожидает фирма.

Индекс Stoxx 600 в этом году снизился на 14%, но вырос примерно на 5% по сравнению с минимумами начала июля.

Растущий негатив говорит о том, что есть большая вероятность того, что эти минимумы вскоре будут протестированы снова.

{kind=link}

Вот 5 случайных вещей, которые сейчас у меня на уме.

1) Во-первых, вот сообщение от топ-менеджера энергетического хедж-фонда Пьера Андурана, которое рисует несколько оптимистичный взгляд на ситуацию с электроэнергией в Европе. Это стоит прочитать.

2) Я продолжаю удивляться тому, до какой степени все ощущается как полная противоположность среде после GFC. Когда ФРС была в основном озабочена борьбой с рецессией, "покупай на понижение" стало мантрой. Теперь, когда ФРС находится в режиме борьбы с инфляцией, "продавать" стало выигрышной стратегией 2022 года.

3) Сегодня в "нечетных лотах" у Bloomberg есть интервью с сенатором от Пенсильвании Пэтом Туми о крипторегулировании. Он предпочитает легкий подход к криптосфере в целом, но когда дело доходит до установления реальных правил, он хочет начать со стабильных монет, обеспеченных активами. Это имеет смысл, но и стейблкоины действительно кажутся низко висящими фруктами, когда дело доходит до регулирования сферы. Одно дело регулировать деятельность компании, хранящей наличные деньги в банке, и следить за тем, чтобы у нее было достаточно активов. Другое дело выяснить, как выполняются требования к раскрытию информации для какого-нибудь проекта DeFi с анонимными основателями, не базирующимися в США.

4) Все пользователи Ethereum в восторге от "Слияния" (The Merge) (когда цепочка переключается на proof of stake). Интересно сравнить празднества вокруг этого момента с тем, когда биткойн-люди радуются от халвинга. С ETH это праздник разработки чего-то нового. Для биткойнеров это праздник стабильности, а правила никогда не меняются. Это важное различие.

5) Кстати, о "сейчас" и "после GFC". Это отличное интервью NYMag с одним из мозговитых спецов популярного информационного бюллетеня Doomberg, который отслеживает энергетический кризис. В сентябре 2009 года NYMag опубликовал большую статью о ZeroHedge. ZH был полностью посвящен хаосу на финансовом рынке. Doomberg охватывает реальное и физическое.

1) Во-первых, вот сообщение от топ-менеджера энергетического хедж-фонда Пьера Андурана, которое рисует несколько оптимистичный взгляд на ситуацию с электроэнергией в Европе. Это стоит прочитать.

2) Я продолжаю удивляться тому, до какой степени все ощущается как полная противоположность среде после GFC. Когда ФРС была в основном озабочена борьбой с рецессией, "покупай на понижение" стало мантрой. Теперь, когда ФРС находится в режиме борьбы с инфляцией, "продавать" стало выигрышной стратегией 2022 года.

3) Сегодня в "нечетных лотах" у Bloomberg есть интервью с сенатором от Пенсильвании Пэтом Туми о крипторегулировании. Он предпочитает легкий подход к криптосфере в целом, но когда дело доходит до установления реальных правил, он хочет начать со стабильных монет, обеспеченных активами. Это имеет смысл, но и стейблкоины действительно кажутся низко висящими фруктами, когда дело доходит до регулирования сферы. Одно дело регулировать деятельность компании, хранящей наличные деньги в банке, и следить за тем, чтобы у нее было достаточно активов. Другое дело выяснить, как выполняются требования к раскрытию информации для какого-нибудь проекта DeFi с анонимными основателями, не базирующимися в США.

4) Все пользователи Ethereum в восторге от "Слияния" (The Merge) (когда цепочка переключается на proof of stake). Интересно сравнить празднества вокруг этого момента с тем, когда биткойн-люди радуются от халвинга. С ETH это праздник разработки чего-то нового. Для биткойнеров это праздник стабильности, а правила никогда не меняются. Это важное различие.

5) Кстати, о "сейчас" и "после GFC". Это отличное интервью NYMag с одним из мозговитых спецов популярного информационного бюллетеня Doomberg, который отслеживает энергетический кризис. В сентябре 2009 года NYMag опубликовал большую статью о ZeroHedge. ZH был полностью посвящен хаосу на финансовом рынке. Doomberg охватывает реальное и физическое.

Фунт в последнее время получил множество напоминаний о прошлых грехах, поскольку приближалась тридцатилетняя годовщина Черной среды.

В этом цикле может возникнуть больше проблем, поскольку евро начнет восстанавливать свои силы. Если Германия продолжит выделять миллиарды евро государственных денег, чтобы поддерживать Германию в рабочем состоянии, в то время как Москва прекращает поставки энергоносителей, это может способствовать повышению обменного курса евро к фунту стерлингов. Хотя нет непосредственной угрозы рекордно высокому уровню, наблюдавшемуся во время Мирового финансового кризиса, евро быстро растет, достигнув 19-месячных максимумов по отношению к фунту стерлингов.

Европейский центральный банк показал, что он может сравниться с Федеральной резервной системой в масштабном повышении ставок и угрозе их дальнейшего повышения.

Между тем существует некоторая неопределенность в отношении роли Банка Англии с тех пор, как новый премьер-министр Великобритании и ее команда вступили в должность.

Все это происходит в то время, когда дефицит текущего счета Великобритании увеличивается, и это, как правило, является приглашением для валютных спекулянтов продавать валюту.

В этом цикле может возникнуть больше проблем, поскольку евро начнет восстанавливать свои силы. Если Германия продолжит выделять миллиарды евро государственных денег, чтобы поддерживать Германию в рабочем состоянии, в то время как Москва прекращает поставки энергоносителей, это может способствовать повышению обменного курса евро к фунту стерлингов. Хотя нет непосредственной угрозы рекордно высокому уровню, наблюдавшемуся во время Мирового финансового кризиса, евро быстро растет, достигнув 19-месячных максимумов по отношению к фунту стерлингов.

Европейский центральный банк показал, что он может сравниться с Федеральной резервной системой в масштабном повышении ставок и угрозе их дальнейшего повышения.

Между тем существует некоторая неопределенность в отношении роли Банка Англии с тех пор, как новый премьер-министр Великобритании и ее команда вступили в должность.

Все это происходит в то время, когда дефицит текущего счета Великобритании увеличивается, и это, как правило, является приглашением для валютных спекулянтов продавать валюту.

{kind=link}

Трейдеры изо всех сил пытались разобраться в повышении ставки ФРС на 75 базисных пунктов в среду.

Индекс S&P 500 резко подскочил, затем упал на 1,7% с максимума, достигнутого до принятия решения, а затем поднялся на 2,3% оттуда. Но когда председатель Джей Пауэлл начал говорить о возможной коррекции на рынке жилья, импульс, наконец, сместился в явно медвежью сторону.

И он прав, опасаясь влияния на сектор недвижимости, поскольку ставки по ипотечным кредитам уже находятся на уровне, существовавшем до глобального финансового кризиса.

Такие шаги представляют собой существенное сокращение покупательной способности потребителей, и вопрос начинает смещаться с того, увидим ли мы жесткую посадку для экономики США, на то, насколько жесткой будет эта посадка.

Индекс S&P 500 резко подскочил, затем упал на 1,7% с максимума, достигнутого до принятия решения, а затем поднялся на 2,3% оттуда. Но когда председатель Джей Пауэлл начал говорить о возможной коррекции на рынке жилья, импульс, наконец, сместился в явно медвежью сторону.

И он прав, опасаясь влияния на сектор недвижимости, поскольку ставки по ипотечным кредитам уже находятся на уровне, существовавшем до глобального финансового кризиса.

Такие шаги представляют собой существенное сокращение покупательной способности потребителей, и вопрос начинает смещаться с того, увидим ли мы жесткую посадку для экономики США, на то, насколько жесткой будет эта посадка.

{kind=link}

Своевременная интервенция японских властей по курсу доллара и иены на этой неделе вряд ли станет концом саги.

Действительно, когда токийские трейдеры вернутся с длинных выходных в понедельник, это может стать окном для очередного раунда покупок иены. В прошлом ловля форекс-игроков в начале недели оказалась эффективной, и неудивительно, если власти Японии пересматривают этот сценарий для повторения.

По оценкам, у Японии есть более 110 миллиардов долларов, доступных для немедленного использования. Более того, следующая неделя является последней в третьем квартале, который будет благоприятствовать иене, особенно после шока VAR, который был вызван интервенцией в четверг, как отметил Марк Кадмор.

Конечным результатом стал редкий шестидневный операционный день для пары USD/JPY, наряду с глобальными объемами торговли опционами, которые были самыми высокими за несколько месяцев.

Это указывает на сильную боль и предполагает, что USD/JPY в ближайшее время будет дрейфовать ниже, поскольку игроки пересматривают позиции.

Типичная коррекция после продолжительного роста доллара/иены, который наблюдался с марта, привела бы к переходу в зону 134-138.

Действительно, когда токийские трейдеры вернутся с длинных выходных в понедельник, это может стать окном для очередного раунда покупок иены. В прошлом ловля форекс-игроков в начале недели оказалась эффективной, и неудивительно, если власти Японии пересматривают этот сценарий для повторения.

По оценкам, у Японии есть более 110 миллиардов долларов, доступных для немедленного использования. Более того, следующая неделя является последней в третьем квартале, который будет благоприятствовать иене, особенно после шока VAR, который был вызван интервенцией в четверг, как отметил Марк Кадмор.

Конечным результатом стал редкий шестидневный операционный день для пары USD/JPY, наряду с глобальными объемами торговли опционами, которые были самыми высокими за несколько месяцев.

Это указывает на сильную боль и предполагает, что USD/JPY в ближайшее время будет дрейфовать ниже, поскольку игроки пересматривают позиции.

Типичная коррекция после продолжительного роста доллара/иены, который наблюдался с марта, привела бы к переходу в зону 134-138.

{kind=link}

Падение фунта после опубликования мини-бюджета на прошлой неделе не показывает никаких признаков ослабления.

Как низко он может опускаться и составит ли 1 доллар или ниже? Это вопрос, который задают многие.

Один из возможных ответов можно извлечь из обвала иены в этом году, и этот ответ будет заключаться в том, что фунт стерлингов может существенно упасть ниже своего текущего уровня. Глядя на реальные эффективные ставки, которые учитывают показатели относительной инфляции, иена упала до рекордного уровня в этом году, основываясь на данных Международного валютного фонда, начиная с 1980 года. До сих пор ее надир был примерно на 13% ниже предыдущего минимума.

На этом основании фунт в конце прошлого месяца находился примерно на 6% выше своего рекордно низкого уровня, так что он вполне мог пробить его уже с падением на 8% в этом месяце, но подобный обморок, как у иены, хорошо бы пережил $1, в зависимости от того, насколько такое падение происходит по отношению к доллару.

Хотя денежно-кредитная политика Великобритании не является слишком свободной, как в Японии, налогово-бюджетная политика правительства может с лихвой компенсировать это, снижая курс фунта все ниже и ниже.

Как низко он может опускаться и составит ли 1 доллар или ниже? Это вопрос, который задают многие.

Один из возможных ответов можно извлечь из обвала иены в этом году, и этот ответ будет заключаться в том, что фунт стерлингов может существенно упасть ниже своего текущего уровня. Глядя на реальные эффективные ставки, которые учитывают показатели относительной инфляции, иена упала до рекордного уровня в этом году, основываясь на данных Международного валютного фонда, начиная с 1980 года. До сих пор ее надир был примерно на 13% ниже предыдущего минимума.

На этом основании фунт в конце прошлого месяца находился примерно на 6% выше своего рекордно низкого уровня, так что он вполне мог пробить его уже с падением на 8% в этом месяце, но подобный обморок, как у иены, хорошо бы пережил $1, в зависимости от того, насколько такое падение происходит по отношению к доллару.

Хотя денежно-кредитная политика Великобритании не является слишком свободной, как в Японии, налогово-бюджетная политика правительства может с лихвой компенсировать это, снижая курс фунта все ниже и ниже.

{kind=link}

Если неделя - это долгий срок в политике, то пять для денежно-кредитной и фискальной политики - сродни вечности.

Похоже, именно столько времени британским инвесторам и домохозяйствам придется ждать ощутимого ответа от Банка Англии на последние два дня обвала фунта и акций.

Уже ожидалось, что Банк Англии заставит Федеральную резервную систему побороться за свои деньги в качестве агрессивного ужесточителя политики — в конце концов, инфляция в США, похоже, не превысит 10%, в то время как Великобритания переплюнула этот барьер.

Но решимость правительства Великобритании снизить налоги подтолкнула трейдеров к более резкому повышению цен. Свопы перешли от повышения цены на полпункта 3 ноября по состоянию на четверг до полного пункта к концу пятницы и целых 2 полных пункта в понедельник.

Между тем, ставка денежной наличности в Великобритании, как ожидается, достигнет почти 6% через год, что более чем на процентный пункт выше 4,7%, рассчитанных для ФРС.

Похоже, именно столько времени британским инвесторам и домохозяйствам придется ждать ощутимого ответа от Банка Англии на последние два дня обвала фунта и акций.

Уже ожидалось, что Банк Англии заставит Федеральную резервную систему побороться за свои деньги в качестве агрессивного ужесточителя политики — в конце концов, инфляция в США, похоже, не превысит 10%, в то время как Великобритания переплюнула этот барьер.

Но решимость правительства Великобритании снизить налоги подтолкнула трейдеров к более резкому повышению цен. Свопы перешли от повышения цены на полпункта 3 ноября по состоянию на четверг до полного пункта к концу пятницы и целых 2 полных пункта в понедельник.

Между тем, ставка денежной наличности в Великобритании, как ожидается, достигнет почти 6% через год, что более чем на процентный пункт выше 4,7%, рассчитанных для ФРС.

{kind=link}

Поговаривают, что волатильность на этой неделе усугубилась приближением конца квартала, что усилило напряженность на финансовых рынках, поскольку необходимо скорректировать балансы и изменить позиции, чтобы учесть некоторые колебания прибыли или (в основном) потерь по активам.

Вполне возможно, что это так, но сообщение с рынка кросс-валютных свопов, похоже, заключается в том, что конец года может быть гораздо более подвержен таким результатам.

Трехмесячные расходы европейских и японских трейдеров, желающих перевести средства в доллары, на этой неделе выросли до уровней, редко наблюдаемых вне пандемии.

В основном это не имеет ничего общего с нехваткой финансирования в конце этого квартала, скорее это связано с нервозностью по поводу конца 2022 года.

Аналогичные разрывы были ниже в шестимесячных свопах в конце июня, когда они проходили через ту же ситуацию, но только сейчас изменения для более коротких сроков были существенно больше.

Это дает инвесторам мало оснований для расслабления, если нынешние штормы ослабнут с открытием октября.

Вполне возможно, что это так, но сообщение с рынка кросс-валютных свопов, похоже, заключается в том, что конец года может быть гораздо более подвержен таким результатам.

Трехмесячные расходы европейских и японских трейдеров, желающих перевести средства в доллары, на этой неделе выросли до уровней, редко наблюдаемых вне пандемии.

В основном это не имеет ничего общего с нехваткой финансирования в конце этого квартала, скорее это связано с нервозностью по поводу конца 2022 года.

Аналогичные разрывы были ниже в шестимесячных свопах в конце июня, когда они проходили через ту же ситуацию, но только сейчас изменения для более коротких сроков были существенно больше.

Это дает инвесторам мало оснований для расслабления, если нынешние штормы ослабнут с открытием октября.

{kind=link}

Forwarded from Bloomberg4you

На этой неделе Федеральная резервная система была грубо отодвинута в сторону как центр мирового рынка облигаций, а необеспеченное снижение налогов новым правительством Великобритании вызвало, возможно, самые смелые действия за уже прошедший год, о которых многие инвесторы, возможно, пожелали бы забыть.

Падение британского фунта в понедельник до рекордно низкого уровня показало, что трейдеры были уверены, что мини-бюджет канцлера Кваси Квартенга будет неустойчивым. Трейдеры по ставкам вскоре ожидали экстренного повышения процентной ставки Банком Англии, а когда такового не произошло, это привело к краху британских облигаций, что затем привело к краху немецких облигаций, казначейских облигаций США и остальных мировых рынков суверенных облигаций.

Прошла вечность (ну, пара дней), и Банк Англии был вынужден начать скупать миллиарды фунтов государственного долга, чтобы остановить кровотечение — всего за несколько дней до того, как он планировал начать распродавать часть последнего груза, который он нахватал во время пандемии.

Позже они заявили, что продадут новые, как только смогут.

Действия центрального банка были вызваны перспективой того, что рыночные потери означали, что пенсионные фонды столкнулись с маржинальными требованиями, которые могут обрушить весь финансовый рынок Великобритании, если не будет объявлена остановка.

Покупки привели к одному очень хорошему дню для глобальных облигаций и акций, но, как и недавняя интервенция Японии для поддержки иены, было много сомнений в том, насколько устойчивым был такой курс.

В чем было очень мало сомнений, так это в том, что “черный лебедь” из Лондона добавил к и без того эпическим потерям для глобальных облигаций, причем первый медвежий рынок, по крайней мере, за поколение, распространился очень глубоко.

Крах "gilts", в частности, вызвал крики о том, что сторонники облигаций вернулись в бизнес, а также преподнес несколько суровых уроков мировым рынкам, политикам, ответственным за принятие решений.

Падение британского фунта в понедельник до рекордно низкого уровня показало, что трейдеры были уверены, что мини-бюджет канцлера Кваси Квартенга будет неустойчивым. Трейдеры по ставкам вскоре ожидали экстренного повышения процентной ставки Банком Англии, а когда такового не произошло, это привело к краху британских облигаций, что затем привело к краху немецких облигаций, казначейских облигаций США и остальных мировых рынков суверенных облигаций.

Прошла вечность (ну, пара дней), и Банк Англии был вынужден начать скупать миллиарды фунтов государственного долга, чтобы остановить кровотечение — всего за несколько дней до того, как он планировал начать распродавать часть последнего груза, который он нахватал во время пандемии.

Позже они заявили, что продадут новые, как только смогут.

Действия центрального банка были вызваны перспективой того, что рыночные потери означали, что пенсионные фонды столкнулись с маржинальными требованиями, которые могут обрушить весь финансовый рынок Великобритании, если не будет объявлена остановка.

Покупки привели к одному очень хорошему дню для глобальных облигаций и акций, но, как и недавняя интервенция Японии для поддержки иены, было много сомнений в том, насколько устойчивым был такой курс.

В чем было очень мало сомнений, так это в том, что “черный лебедь” из Лондона добавил к и без того эпическим потерям для глобальных облигаций, причем первый медвежий рынок, по крайней мере, за поколение, распространился очень глубоко.

Крах "gilts", в частности, вызвал крики о том, что сторонники облигаций вернулись в бизнес, а также преподнес несколько суровых уроков мировым рынкам, политикам, ответственным за принятие решений.

{kind=link}

Британские рынки в этом году являются одними из самых волатильных в развитом мире — и, возможно, за его пределами.

Ситуация отражает жесткие экономические перспективы и ту роль, которую они сыграли в политических потрясениях, которые только что привели к тому, что Риши Сунак стал третьим премьер-министром страны в 2022 году.

Фунт был ключевым фактором бурных времен в британских активах и их влияния далеко за пределами Великобритании.

Несмотря на то, что уход Лиз Трасс с поста лидера помог охладить опасения, стерлинг остается исключением в постоянно колеблющейся валютной вселенной.

На мировых валютных рынках по-прежнему наблюдается сильное беспокойство, и это, вероятно, будет иметь место, даже если Сунаку удастся восстановить некоторое спокойствие. Инвесторы, потрясенные серией встрясок в этом году, вероятно, предпочли бы, чтобы четвертая по величине валюта в мире успокоилась, а не лидировала в волатильности.

Ситуация отражает жесткие экономические перспективы и ту роль, которую они сыграли в политических потрясениях, которые только что привели к тому, что Риши Сунак стал третьим премьер-министром страны в 2022 году.

Фунт был ключевым фактором бурных времен в британских активах и их влияния далеко за пределами Великобритании.

Несмотря на то, что уход Лиз Трасс с поста лидера помог охладить опасения, стерлинг остается исключением в постоянно колеблющейся валютной вселенной.

На мировых валютных рынках по-прежнему наблюдается сильное беспокойство, и это, вероятно, будет иметь место, даже если Сунаку удастся восстановить некоторое спокойствие. Инвесторы, потрясенные серией встрясок в этом году, вероятно, предпочли бы, чтобы четвертая по величине валюта в мире успокоилась, а не лидировала в волатильности.

{kind=link}

Несмотря на все давление на рынок облигаций США в этом месяце, трейдеры никогда по-настоящему не отступали от своей веры в разворот Федеральной резервной системы в следующем году.

Несмотря на противодействие со стороны политиков, ставки на евродоллар продолжают расти, по крайней мере, на одно снижение ставки на 25 базисных пунктов в 2023 году.

И, как отмечает Эдвард Болингброк из Блумберг, недавний поток опционов показывает растущую убежденность в том, что ФРС повысит ставки на более скромные 50 или даже 25 базисных пунктов в декабре, что является переходом от недавнего шквала сверхразмерных шагов.

Экономические данные США начинают выглядеть немного более тревожными. Последние данные показали, что цены на жилье упали сильнее всего с 2009 года, а показатели потребительского доверия не соответствуют прогнозам. Это помогло спровоцировать резкое ралли казначейских облигаций во вторник.

Тем не менее, чиновникам ФРС понадобятся доказательства гораздо более значительного замедления, прежде чем они начнут отступать от своего агрессивного стремления справиться с заоблачной инфляцией.

Несмотря на противодействие со стороны политиков, ставки на евродоллар продолжают расти, по крайней мере, на одно снижение ставки на 25 базисных пунктов в 2023 году.

И, как отмечает Эдвард Болингброк из Блумберг, недавний поток опционов показывает растущую убежденность в том, что ФРС повысит ставки на более скромные 50 или даже 25 базисных пунктов в декабре, что является переходом от недавнего шквала сверхразмерных шагов.

Экономические данные США начинают выглядеть немного более тревожными. Последние данные показали, что цены на жилье упали сильнее всего с 2009 года, а показатели потребительского доверия не соответствуют прогнозам. Это помогло спровоцировать резкое ралли казначейских облигаций во вторник.

Тем не менее, чиновникам ФРС понадобятся доказательства гораздо более значительного замедления, прежде чем они начнут отступать от своего агрессивного стремления справиться с заоблачной инфляцией.

{kind=link}

Испепеляющее ралли доллара в этом году вышло из-под контроля на этой неделе, и трудно ожидать, что оно вернет свою энергию, если только Федеральная резервная система не решит противостоять возобновившемуся оптимизму в отношении поворота политики.

Однако им не пришлось бы слишком сильно "давить на спину", чтобы оказать сильное воздействие.

Недавнее падение американской валюты произошло из-за того, что трейдеры по свопам оценивают конечную ставку по фондам ФРС чуть менее чем в 5%. Это означает, что любые действия, направленные на то, чтобы дать понять политикам, что они готовы пойти по более высокому пути, чем этот, скорее всего, оживят до сих пор безжалостный рост доллара.

Между тем, перспектива того, что ФРС может в конечном итоге лелеять эти надежды на разворот, вероятно, заставит некоторых долларовых быков подумать, что пришло время взять деньги и бежать.

Это может иметь место для тех, кто делает ставку на дальнейший рост против иены, которая ослабила большую часть всплеска, произошедшего в первой половине октября, но все еще находится на максимальных высотах выше 145.

Однако им не пришлось бы слишком сильно "давить на спину", чтобы оказать сильное воздействие.

Недавнее падение американской валюты произошло из-за того, что трейдеры по свопам оценивают конечную ставку по фондам ФРС чуть менее чем в 5%. Это означает, что любые действия, направленные на то, чтобы дать понять политикам, что они готовы пойти по более высокому пути, чем этот, скорее всего, оживят до сих пор безжалостный рост доллара.

Между тем, перспектива того, что ФРС может в конечном итоге лелеять эти надежды на разворот, вероятно, заставит некоторых долларовых быков подумать, что пришло время взять деньги и бежать.

Это может иметь место для тех, кто делает ставку на дальнейший рост против иены, которая ослабила большую часть всплеска, произошедшего в первой половине октября, но все еще находится на максимальных высотах выше 145.

{kind=link}

Пессимизм в отношении евро постепенно ослабевает, но трейдеры все еще не могут заставить себя сделать ставку на ралли.

Несмотря на, казалось бы, единодушное ожидание значительного повышения ставки Европейским центральным банком в четверг и еще одного резкого шага в следующем месяце, единая валюта вряд ли сильно укрепится в соответствии с краткосрочным и долгосрочным позиционированием на рынке опционов.

Недельный разворот рисков для евро - показатель его ожидаемого направления в течение этого периода времени - все еще находится на отрицательной территории.

Более дальние данные находятся еще ниже нуля, хотя в последние недели они растут.

Быки по евро могут немного успокоиться, поскольку инвесторы пересматривают темпы повышения ставок в США на фоне признаков того, что крупнейшая экономика мира начинает замедляться, что ослабляет ралли доллара.

Но замедление темпов роста в США также окажет дополнительное давление на экономику Европы, которая, по мнению некоторых, уже находится в состоянии рецессии.

А признаки более глубокого экономического спада в США могут вновь подстегнуть спрос на доллар как на убежище, что затруднит евро значительный прогресс.

Несмотря на, казалось бы, единодушное ожидание значительного повышения ставки Европейским центральным банком в четверг и еще одного резкого шага в следующем месяце, единая валюта вряд ли сильно укрепится в соответствии с краткосрочным и долгосрочным позиционированием на рынке опционов.

Недельный разворот рисков для евро - показатель его ожидаемого направления в течение этого периода времени - все еще находится на отрицательной территории.

Более дальние данные находятся еще ниже нуля, хотя в последние недели они растут.

Быки по евро могут немного успокоиться, поскольку инвесторы пересматривают темпы повышения ставок в США на фоне признаков того, что крупнейшая экономика мира начинает замедляться, что ослабляет ралли доллара.

Но замедление темпов роста в США также окажет дополнительное давление на экономику Европы, которая, по мнению некоторых, уже находится в состоянии рецессии.

А признаки более глубокого экономического спада в США могут вновь подстегнуть спрос на доллар как на убежище, что затруднит евро значительный прогресс.

{kind=link}

Доходы только что заметно снизились, поскольку big tech допустила несколько крупных промахов.

Акции Amazon упали на постмаркете, последовав за обвалом на регулярной американской сессии от Meta*, после того как обе компании разочаровали в прогнозах по доходам.

Apple также усилила беспокойство из-за низких продаж в ключевых областях iPhone и услуг.

Проблема заключается в том, что высокодоходная среда, о которой беспокоились инвесторы, повредит технологическим компаниям больше, чем большинству других. Точно так же, как Nasdaq когда-то извлек огромные выгоды из динамики акций, поскольку тогда пандемия привела к рекордно низким процентным ставкам, сейчас они больше других страдают от самой высокой доходности более чем за десятилетие.

С учетом того, что эти повышенные доходности теперь начинают достаточно сильно ударять по экономике, чтобы снизить доходы мегатехнологий, вполне возможно, что разрыв между Nasdaq 100 и S&P 500 сократится еще больше.

Акции Amazon упали на постмаркете, последовав за обвалом на регулярной американской сессии от Meta*, после того как обе компании разочаровали в прогнозах по доходам.

Apple также усилила беспокойство из-за низких продаж в ключевых областях iPhone и услуг.

Проблема заключается в том, что высокодоходная среда, о которой беспокоились инвесторы, повредит технологическим компаниям больше, чем большинству других. Точно так же, как Nasdaq когда-то извлек огромные выгоды из динамики акций, поскольку тогда пандемия привела к рекордно низким процентным ставкам, сейчас они больше других страдают от самой высокой доходности более чем за десятилетие.

С учетом того, что эти повышенные доходности теперь начинают достаточно сильно ударять по экономике, чтобы снизить доходы мегатехнологий, вполне возможно, что разрыв между Nasdaq 100 и S&P 500 сократится еще больше.

{kind=link}

Акции выросли на прошлой неделе, но это делает их уязвимыми, поскольку ожидается, что Федеральная резервная система и Банк Англии повысят ставки на 75 базисных пунктов.

Пятничный всплеск в США, возможно, во многом был обусловлен близостью конца месяца, так что небольшое ослабление может произойти уже во вторник.

Но мы также готовимся к очередному витку опасных разворотов. Вы уже должны знать правила игры — поскольку ФРС повышает ставки ускоренными темпами, инвесторы начинают ожидать, что это массовое повышение процентных ставок будет последним, прежде чем политики ослабят свою агрессию.

Вопрос в том, хочет ли ФРС позволить расцвести такому сценарию и неизбежному ослаблению финансовых условий, которое оно принесет. Сейчас ситуация довольно напряженная, но опасность для инвесторов в акции заключается в том, что председатель Джером Пауэлл и его коллеги могут решить подчеркнуть свой ястребиный настрой.

Пятничный всплеск в США, возможно, во многом был обусловлен близостью конца месяца, так что небольшое ослабление может произойти уже во вторник.

Но мы также готовимся к очередному витку опасных разворотов. Вы уже должны знать правила игры — поскольку ФРС повышает ставки ускоренными темпами, инвесторы начинают ожидать, что это массовое повышение процентных ставок будет последним, прежде чем политики ослабят свою агрессию.

Вопрос в том, хочет ли ФРС позволить расцвести такому сценарию и неизбежному ослаблению финансовых условий, которое оно принесет. Сейчас ситуация довольно напряженная, но опасность для инвесторов в акции заключается в том, что председатель Джером Пауэлл и его коллеги могут решить подчеркнуть свой ястребиный настрой.

{kind=link}

У Японии довольно глубокие карманы, когда дело доходит до ее валютных резервов. Это и к лучшему, поскольку страна тратит их с впечатляющей скоростью только для того, чтобы ограничить падение иены.

Учитывая заявление министерства финансов о том, что в прошлом месяце оно потратило рекордные 6,3 трлн иен (42,4 млрд долларов) на интервенции для поддержания своей валюты, вполне возможно, что в октябре резервы сократились даже больше, чем в сентябре на рекордные 51,5 млрд долларов.

Властям Токио— возможно, вскоре потребуется задействовать больше этих резервов, которые значительно сократились по сравнению с рекордными 1,32 трлн долларов, достигнутыми чуть более двух лет назад.

Заседание Федеральной резервной системы в среду может настроить нас на дополнительные интервенции в отношении иены, если американские политики не оправдают надежд на изменение политики.

Вопрос о том, как долго Япония сможет поддерживать иену, станет более острым, особенно если возрастут опасения, что стране, возможно, придется начать продавать казначейские облигации, чтобы сделать это, и вызвать новые всплески доходности в США.

Учитывая заявление министерства финансов о том, что в прошлом месяце оно потратило рекордные 6,3 трлн иен (42,4 млрд долларов) на интервенции для поддержания своей валюты, вполне возможно, что в октябре резервы сократились даже больше, чем в сентябре на рекордные 51,5 млрд долларов.

Властям Токио— возможно, вскоре потребуется задействовать больше этих резервов, которые значительно сократились по сравнению с рекордными 1,32 трлн долларов, достигнутыми чуть более двух лет назад.

Заседание Федеральной резервной системы в среду может настроить нас на дополнительные интервенции в отношении иены, если американские политики не оправдают надежд на изменение политики.

Вопрос о том, как долго Япония сможет поддерживать иену, станет более острым, особенно если возрастут опасения, что стране, возможно, придется начать продавать казначейские облигации, чтобы сделать это, и вызвать новые всплески доходности в США.

{kind=link}

Следующие четыре дня будут важными для макро.

Сегодня день JOLTS и ISM. Завтра день Fed. Четверг - День подачи первичных заявок на пособие по безработице. А пятница - это день по безработице.

JOLTS приобрела повышенное значение в этом цикле, потому что был очень большой интерес к количеству вакансий как к показателю дисбаланса на рынке труда. И в той мере, в какой большое количество незаполненных вакансий рассматривается как признак нездоровой напряженности на рынке труда, есть надежда, что мы сможем обрести стабильность при сокращении числа вакансий, а не при большом количестве прямых увольнений.

Экономисты, опрошенные агентством Bloomberg, ожидают 9,75 миллиона вакансий, по сравнению с чуть более чем 10 миллионами в прошлом месяце. Такое число все равно было бы значительно выше уровня, существовавшего до Covid, который был ниже 8 миллионов. В марте это число достигло пика чуть менее чем в 12 миллионов человек.

Как всегда, нас интересует процент увольняющихся, который можно рассматривать как своего рода индикатор настроений на рынке труда. Чем больше людей увольняется с работы, тем лучше они обычно относятся к происходящему.

Этот показатель также имеет тенденцию к снижению, хотя, опять же, все еще значительно выше уровня, существовавшего до Covid.

В любом случае, мы должны многому научиться в течение следующих нескольких дней.

А пока я рекомендую прочитать последние новости от Сканды Амарнатха из Employee America. Основная идея заключается в том, что, хотя рынок труда остается сильным, наблюдается замедление валового дохода от рабочей силы, которое ФРС должна воспринимать всерьез как признак того, что происходит некоторое охлаждение. Очевидно, что еще многое предстоит сделать с точки зрения фактической цели (борьба с инфляцией), но, учитывая издержки массовых увольнений, баланс рисков здесь может измениться.

Сегодня день JOLTS и ISM. Завтра день Fed. Четверг - День подачи первичных заявок на пособие по безработице. А пятница - это день по безработице.

JOLTS приобрела повышенное значение в этом цикле, потому что был очень большой интерес к количеству вакансий как к показателю дисбаланса на рынке труда. И в той мере, в какой большое количество незаполненных вакансий рассматривается как признак нездоровой напряженности на рынке труда, есть надежда, что мы сможем обрести стабильность при сокращении числа вакансий, а не при большом количестве прямых увольнений.

Экономисты, опрошенные агентством Bloomberg, ожидают 9,75 миллиона вакансий, по сравнению с чуть более чем 10 миллионами в прошлом месяце. Такое число все равно было бы значительно выше уровня, существовавшего до Covid, который был ниже 8 миллионов. В марте это число достигло пика чуть менее чем в 12 миллионов человек.

Как всегда, нас интересует процент увольняющихся, который можно рассматривать как своего рода индикатор настроений на рынке труда. Чем больше людей увольняется с работы, тем лучше они обычно относятся к происходящему.

Этот показатель также имеет тенденцию к снижению, хотя, опять же, все еще значительно выше уровня, существовавшего до Covid.

В любом случае, мы должны многому научиться в течение следующих нескольких дней.

А пока я рекомендую прочитать последние новости от Сканды Амарнатха из Employee America. Основная идея заключается в том, что, хотя рынок труда остается сильным, наблюдается замедление валового дохода от рабочей силы, которое ФРС должна воспринимать всерьез как признак того, что происходит некоторое охлаждение. Очевидно, что еще многое предстоит сделать с точки зрения фактической цели (борьба с инфляцией), но, учитывая издержки массовых увольнений, баланс рисков здесь может измениться.

{kind=link}

Волатильность природного газа: в чем ее причина?

Историческая волатильность цен на природный газ продолжается. В прошлую пятницу я увидел изменения погодных условий с возможным более холодным, чем обычно, периодом в конце ноября и декабре в Соединенных Штатах. Цены на природный газ продолжили расти на 1,00 доллар, отскакивая от минимумов прошлого четверга и медвежьего показателя EIA до максимумов этого понедельника (7,22 доллара), основываясь на том, что компании изменили свой прогноз из-за погоды несколькими днями позже.

Дело в том, что пришла Ла-Нинья, а вместе с ней и и, как мы его называем, "отрицательный индекс колебаний в Восточной части Тихого океана".

Сочетание этих двух климатических переменных, работая вместе, может привести к холодной ранней зиме. Почему же тогда цены на природный газ в значительной степени вернули все за один день? Невероятно.

Вот причины, по которым я чувствовал, что цены на природный газ (UNG) выросли слишком сильно и слишком быстро перед лицом меняющихся прогнозов погоды. В конце концов, в США и Европе была почти рекордно теплая осень (в глобальном масштабе), которая нанесла ущерб ценам на природный газ.

В целом: спрос плюс экспорт с основного терминала СПГ в Техасе снижался в течение нескольких месяцев.

Цены на природный газ выше 5-6 долларов в это время года очень необычны, поскольку добыча в США продолжает расти.

Несмотря на то, что экспортный терминал СПГ во Фрипорте скоро вновь откроется и прогноз погоды в Европе теплый.

Следовательно, нам необходимо обеспечить устойчивую холодную погоду не только в США, но и в Европе, чтобы помочь спросу в нашем ценовом уравнении.

Погода на прошлой неделе была очень теплой по всей территории Соединенных Штатов, а на этой неделе температура была почти рекордной. Следовательно, в то время как потенциально более холодная погода в конце ноября и декабре вполне может наступить, рынок природного газа ожидал еще одного медвежьего отчета EIA в этот четверг.

Европейские модели прогноза предполагают, что всего через неделю или около того холодной погоды в США снова потеплеет (красный =теплый, на карте ниже).

Историческая волатильность цен на природный газ продолжается. В прошлую пятницу я увидел изменения погодных условий с возможным более холодным, чем обычно, периодом в конце ноября и декабре в Соединенных Штатах. Цены на природный газ продолжили расти на 1,00 доллар, отскакивая от минимумов прошлого четверга и медвежьего показателя EIA до максимумов этого понедельника (7,22 доллара), основываясь на том, что компании изменили свой прогноз из-за погоды несколькими днями позже.

Дело в том, что пришла Ла-Нинья, а вместе с ней и и, как мы его называем, "отрицательный индекс колебаний в Восточной части Тихого океана".

Сочетание этих двух климатических переменных, работая вместе, может привести к холодной ранней зиме. Почему же тогда цены на природный газ в значительной степени вернули все за один день? Невероятно.

Вот причины, по которым я чувствовал, что цены на природный газ (UNG) выросли слишком сильно и слишком быстро перед лицом меняющихся прогнозов погоды. В конце концов, в США и Европе была почти рекордно теплая осень (в глобальном масштабе), которая нанесла ущерб ценам на природный газ.

В целом: спрос плюс экспорт с основного терминала СПГ в Техасе снижался в течение нескольких месяцев.

Цены на природный газ выше 5-6 долларов в это время года очень необычны, поскольку добыча в США продолжает расти.

Несмотря на то, что экспортный терминал СПГ во Фрипорте скоро вновь откроется и прогноз погоды в Европе теплый.

Следовательно, нам необходимо обеспечить устойчивую холодную погоду не только в США, но и в Европе, чтобы помочь спросу в нашем ценовом уравнении.

Погода на прошлой неделе была очень теплой по всей территории Соединенных Штатов, а на этой неделе температура была почти рекордной. Следовательно, в то время как потенциально более холодная погода в конце ноября и декабре вполне может наступить, рынок природного газа ожидал еще одного медвежьего отчета EIA в этот четверг.

Европейские модели прогноза предполагают, что всего через неделю или около того холодной погоды в США снова потеплеет (красный =теплый, на карте ниже).

{kind=link}

По тем же причинам все больше и больше инвесторов также диверсифицируют свою деятельность с помощью биткоина, актива, платежная система которого основана на "криптографическом доказательстве вместо доверия". Это из технического документа Сатоши Накамото по биткоину, выпущенного 14 лет назад.

Замечание Сатоши о доверии является ключевым для идеи децентрализации. Как пользователям выпущенной правительством фиатной валюты, у нас нет иного выбора, кроме как доверять экономическим и финансовым решениям политиков, которые могут существенно повлиять на стоимость наших денег.

Взгляните, к чему привело жителей США неправильное управление денежно-кредитной и фискальной сферами. Общий долг США в настоящее время составляет непостижимый 31 триллион долларов, или около четверти миллиона долларов на одного американского налогоплательщика. На долю долга приходится более 121% всей экономики США. Это означает, что на каждый доллар, который есть у США, они должны доллар с четвертью (почти).

Тем временем Федеральная резервная система поднимает процентные ставки такими темпами, которых мир не видел уже 40 лет, что значительно удорожает обслуживание долга. Сумма денег, которую правительство США выплачивает только по процентам, сейчас превышает его расходы на оборону.

В третьем квартале 2022 года правительство выплатило более 736 миллиардов долларов только по процентам. Это больше, чем его национальный оборонный бюджет на 2020 год в размере 714 миллиардов долларов.

Замечание Сатоши о доверии является ключевым для идеи децентрализации. Как пользователям выпущенной правительством фиатной валюты, у нас нет иного выбора, кроме как доверять экономическим и финансовым решениям политиков, которые могут существенно повлиять на стоимость наших денег.

Взгляните, к чему привело жителей США неправильное управление денежно-кредитной и фискальной сферами. Общий долг США в настоящее время составляет непостижимый 31 триллион долларов, или около четверти миллиона долларов на одного американского налогоплательщика. На долю долга приходится более 121% всей экономики США. Это означает, что на каждый доллар, который есть у США, они должны доллар с четвертью (почти).

Тем временем Федеральная резервная система поднимает процентные ставки такими темпами, которых мир не видел уже 40 лет, что значительно удорожает обслуживание долга. Сумма денег, которую правительство США выплачивает только по процентам, сейчас превышает его расходы на оборону.

В третьем квартале 2022 года правительство выплатило более 736 миллиардов долларов только по процентам. Это больше, чем его национальный оборонный бюджет на 2020 год в размере 714 миллиардов долларов.

{kind=link}

Центральные банки накапливают золото

С золотом, серебром и биткоином инвесторам нет необходимости доверять третьей стороне или посреднику, особенно тому, кто может не учитывать свои наилучшие интересы.

Что я нахожу интересным, так это то, что сами центральные банки - конечные центральные органы власти - признают возможность диверсификации с помощью децентрализованных активов. По данным Всемирного совета по золоту (WGC), мировые центральные банки коллективно добавили рекордное количество золота в течение третьего квартала. Закупки выросли почти до 400 метрических тонн, что более чем вдвое больше по сравнению с предыдущим кварталом и является новым квартальным рекордом. С учетом этих закупок общий годовой объем на 2022 год теперь составляет 673 тонны, что выше, чем в любой другой год с 1967 года, сообщает WGC.

С золотом, серебром и биткоином инвесторам нет необходимости доверять третьей стороне или посреднику, особенно тому, кто может не учитывать свои наилучшие интересы.

Что я нахожу интересным, так это то, что сами центральные банки - конечные центральные органы власти - признают возможность диверсификации с помощью децентрализованных активов. По данным Всемирного совета по золоту (WGC), мировые центральные банки коллективно добавили рекордное количество золота в течение третьего квартала. Закупки выросли почти до 400 метрических тонн, что более чем вдвое больше по сравнению с предыдущим кварталом и является новым квартальным рекордом. С учетом этих закупок общий годовой объем на 2022 год теперь составляет 673 тонны, что выше, чем в любой другой год с 1967 года, сообщает WGC.

{kind=link}