ДОЛГО ЛИ ПРОДЛИТСЯ СПАД НА РЫНКЕ МЕТАЛЛОВ?

Рассуждает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов:

Продолжительный спад на рынке товарных металлов имеет все шансы стать затяжным, и об этом сейчас не говорит только ленивый. В условиях когда на продолжение многолетнего роста потребления со стороны Китая рассчитывать не приходится, более интересно другое: надолго ли хватит терпения у производителей и есть ли другие драйверы спроса, помимо потребления в промышленности.

Если первое обстоятельство подробно анализируется в разрезе кривых себестоимости производства и объемов производства металлов и сырья, то второму фактору не уделяется достаточного внимания, и зря.

Ажиотаж на рынке альтернативных цифровых валют понемногу сходит на нет из-за неопределенной позиции регуляторов и повышенной волатильности этих финансовых инструментов. Закономерно, что в условиях глобальной нестабильности возникает спрос на реальные активы-"убежища". Традиционно к ним относится золото: сейчас оно выступает "локомотивом" в горнодобывающей отрасли. Но цена на него не может расти бесконечно, особенно при текущем уровне секьюритизации альтернативных товарных рынков (прежде всего нефти, газа, черных и базовых металлов).

Практическая ценность металлов сильно никогда не снизится хотя бы из-за того, что климатические риски никто не отменял, а металлы критичны для декарбонизации.

Поэтому возникает искушение посмотреть на них как на инструмент накопления/сохранения вложений. Однако, по оценке ведущих аналитиков, стоимость золота может достигнуть $2700-3000/унция к концу 2024 г. Рост составит не более 20% от текущей цены, а вот цены на базовые металлы и железорудное сырье по итогам второго полугодия 2024 г. могут упасть на те же 20%. То есть потенциал роста золота сегодня примерно равен потенциалу падения базовых металлов.

Такая ситуация имеет все шансы выровняться на определенном сбалансированном уровне по мере того, как функция накопления от золота частично может перейти к базовым металлам. Наверное, это случится не сегодня, но уверенность в этом есть – ведь потребность в диверсифицированных безрисковых активах сегодня явно просматривается.

Симптоматична с этой точки зрения сентябрьская новость Bloomberg о том, что Trafigura заключила сделку на $400 млн за будущие поставки железной руды автралийской MinRes, которые компания сможет обеспечить после полного ввода месторождения Onslow в Западной Австралии в 2026-2028 гг. Решение было принято на фоне снижающейся цены на железно-рудное сырье (падение с начала года составило более 30%). Для Trafigura финансирование будущих поставок – обычный бизнес, хотя традиционно компания на рынке ЖРС присутствовала в меньшей степени, чем на рынке базовых металлов. Сейчас компания больше стала заниматься именно долгосрочным финансированием, поскольку верит в восстановление рынков, а проблемных активов, нуждающихся в средствах для завершения проектов, становится все больше.

То есть трейдеры начинают играть роль некоего "демпфера", готового заработать, приняв на себя риски снижения цен и помогая обеспечить ввод в строй новых сырьевых проектов. По расчетам McKinsey, в сравнении с периодом 2017-2023 гг. общий пул ликвидности в распоряжении трейдеров увеличился более чем в три раза, с $29 до $104 млрд. Когда на рынке царят пессимистические настроения, имеет смысл посмотреть на людей, которые больше думают о стратегии и вкладывают реальные деньги в будущее, рассчитывая окупить вложения через два-три года.

#металлы #рынок #ацтэк #анализ

Рассуждает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов:

Продолжительный спад на рынке товарных металлов имеет все шансы стать затяжным, и об этом сейчас не говорит только ленивый. В условиях когда на продолжение многолетнего роста потребления со стороны Китая рассчитывать не приходится, более интересно другое: надолго ли хватит терпения у производителей и есть ли другие драйверы спроса, помимо потребления в промышленности.

Если первое обстоятельство подробно анализируется в разрезе кривых себестоимости производства и объемов производства металлов и сырья, то второму фактору не уделяется достаточного внимания, и зря.

Ажиотаж на рынке альтернативных цифровых валют понемногу сходит на нет из-за неопределенной позиции регуляторов и повышенной волатильности этих финансовых инструментов. Закономерно, что в условиях глобальной нестабильности возникает спрос на реальные активы-"убежища". Традиционно к ним относится золото: сейчас оно выступает "локомотивом" в горнодобывающей отрасли. Но цена на него не может расти бесконечно, особенно при текущем уровне секьюритизации альтернативных товарных рынков (прежде всего нефти, газа, черных и базовых металлов).

Практическая ценность металлов сильно никогда не снизится хотя бы из-за того, что климатические риски никто не отменял, а металлы критичны для декарбонизации.

Поэтому возникает искушение посмотреть на них как на инструмент накопления/сохранения вложений. Однако, по оценке ведущих аналитиков, стоимость золота может достигнуть $2700-3000/унция к концу 2024 г. Рост составит не более 20% от текущей цены, а вот цены на базовые металлы и железорудное сырье по итогам второго полугодия 2024 г. могут упасть на те же 20%. То есть потенциал роста золота сегодня примерно равен потенциалу падения базовых металлов.

Такая ситуация имеет все шансы выровняться на определенном сбалансированном уровне по мере того, как функция накопления от золота частично может перейти к базовым металлам. Наверное, это случится не сегодня, но уверенность в этом есть – ведь потребность в диверсифицированных безрисковых активах сегодня явно просматривается.

Симптоматична с этой точки зрения сентябрьская новость Bloomberg о том, что Trafigura заключила сделку на $400 млн за будущие поставки железной руды автралийской MinRes, которые компания сможет обеспечить после полного ввода месторождения Onslow в Западной Австралии в 2026-2028 гг. Решение было принято на фоне снижающейся цены на железно-рудное сырье (падение с начала года составило более 30%). Для Trafigura финансирование будущих поставок – обычный бизнес, хотя традиционно компания на рынке ЖРС присутствовала в меньшей степени, чем на рынке базовых металлов. Сейчас компания больше стала заниматься именно долгосрочным финансированием, поскольку верит в восстановление рынков, а проблемных активов, нуждающихся в средствах для завершения проектов, становится все больше.

То есть трейдеры начинают играть роль некоего "демпфера", готового заработать, приняв на себя риски снижения цен и помогая обеспечить ввод в строй новых сырьевых проектов. По расчетам McKinsey, в сравнении с периодом 2017-2023 гг. общий пул ликвидности в распоряжении трейдеров увеличился более чем в три раза, с $29 до $104 млрд. Когда на рынке царят пессимистические настроения, имеет смысл посмотреть на людей, которые больше думают о стратегии и вкладывают реальные деньги в будущее, рассчитывая окупить вложения через два-три года.

#металлы #рынок #ацтэк #анализ

👏3🔥1

{kind=link}

А ЗНАЕТЕ ЛИ ВЫ?

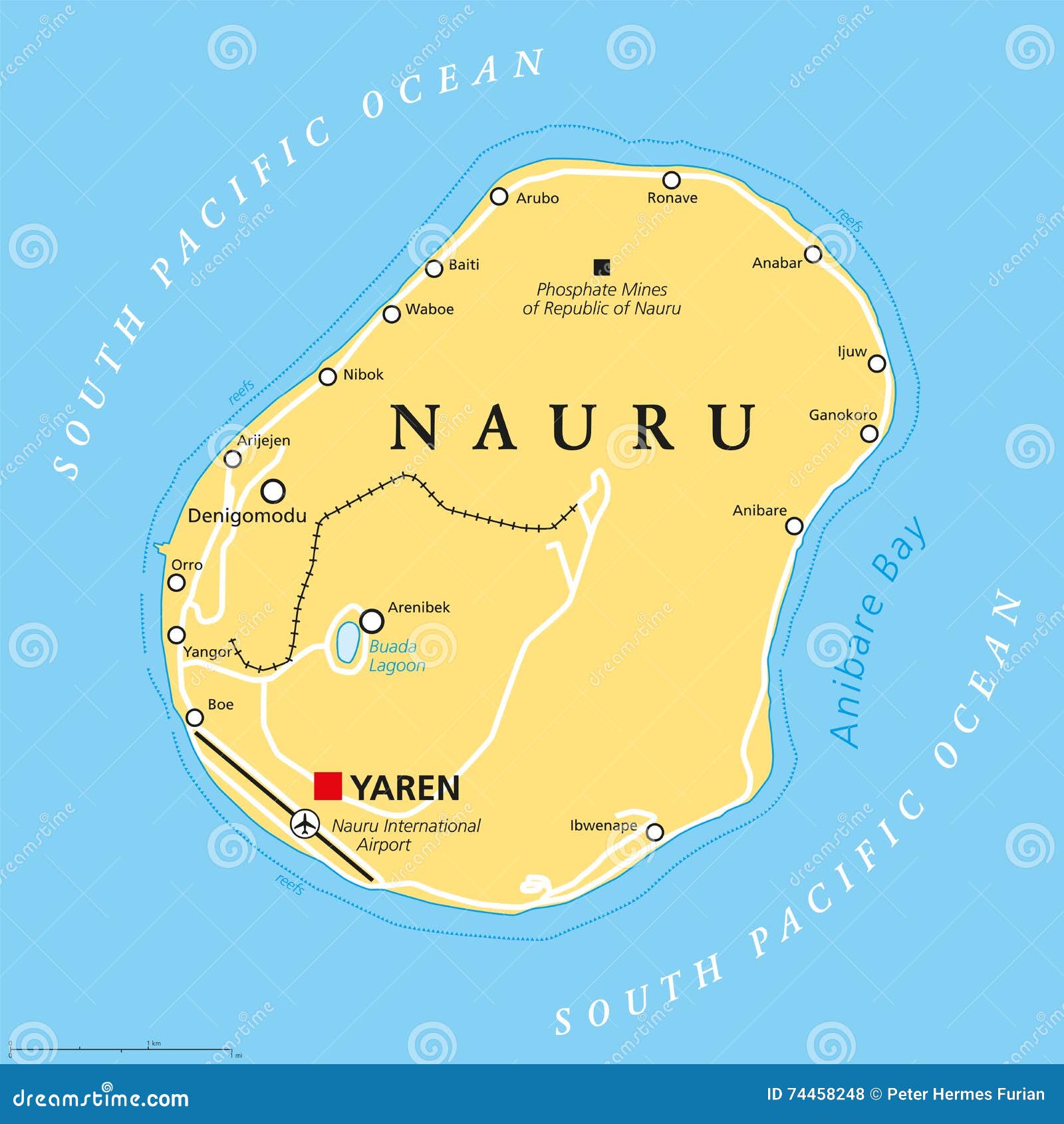

БУДЕТ ЛИ У НАУРУ ВТОРОЙ ШАНС ВЫИГРАТЬ В РЕСУРСНОЙ "ЛОТЕРЕЕ?

Руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов – о перспективах подводной добычи металлов и шансах для островного государства в Тихом океане.

Науру – это карликовое государство на коралловом острове площадью 21,3 кв. км и с населением 11 тыс. чел., затерянное на бескрайних просторах Тихого океана. В 1970—1980 гг. богатая фосфоритами Республика Науру по валовому национальному доходу на душу населения входила в число мировых лидеров, опережая такие страны, как Сингапур, Гонконг или в среднем страны Европы. Экономика развивалась. Правительство скупало недвижимость за рубежом и даже построило небоскреб в Мельбурне. Каждый житель получал дивиденды.

С приходом "красивой" жизни подавляющее большинство населения перестало работать, потому что в этом не было необходимости. Но к 1990-м гг. запасы фосфоритов стали иссякать. Вложения оказались неэффективными, накопления были растрачены. Над Науру сгустились тучи, население стало покидать остров.

Но развернувшееся в мире беспрецедентное движение по освоению богатств океанского дна не обошло стороной и Науру, фактически дав ей снова шанс выиграть в "лотерею".

Фирма The Metals Company, обладающая лицензиями Международной организации по морскому дну (ISA) при ООН на отработку трех участков в зоне Кларион-Клиппертон в Тихом океане, согласовала с правительствами расположенных рядом Науру, Кирибати и Тонга условия участия этих островных государств в проекте. Хотя детали не раскрываются, нет сомнений, что свою долю от фантастически крупного потенциального "пирога" науруанцы получат.

Самый богатый участок выделен дочерней компании Nauru Ocean Resources. Предполагаемые запасы там составляют 866 млн т с содержанием никеля в 1,3%, меди – в 1,1%, кобальта – в 0,2%, а марганца – в 29,5%. Это делает компанию оператором крупнейшего в мире неразработанного месторождения батарейных металлов и марганца.

По оценкам самой компании, совокупная добыча на этих участках позволит получить достаточно полезных ископаемых для выпуска 280 млн электромобилей.

Успешное завершение опытной плавки конкреций с получением 500 т огарка на японском заводе Hatchinole компании PAMCO по технологии RKEF открывает дорогу к старту коммерческой отработки первого в мире подводного месторождения.

Имеется, однако, и большая ложка дегтя в этой бочке меда. Экологические организации призывают к запрету на глубоководную добычу. Теперь к ним присоединяются правительства и бизнес. В частности, BMW и Volvo вместе с Samsung и Google обязались "воздерживаться от использования минеральных ресурсов из морских глубин в своих цепочках поставок". Ввести мораторий на проекты глубоководной добычи потребовали Франция, Германия, Испания и другие страны. Причины неприятия новой технологии связаны с непрогнозируемыми экологическими последствиями глубоководной добычи, поскольку их воздействие на окружающую среду до конца не изучено и может иметь серьезные последствия для биоразнообразия хрупких древних подводных экосистем.

Регуляторные функции по проектам глубоководной добычи возложены на ISA. Организация обязана обеспечивать защиту морской среды от вредного воздействия, однако до сих пор нет полного свода правил по разработке морского дна. Так что фактически добыча может сейчас начаться без утверждения соответствующих норм.

Остается дождаться и посмотреть, будет ли выигрышным еще один билет в ресурсной "лотерее" для жителей Науру. Хотя пока эти шансы можно оценить как вполне реальные.

#науру #металлы #добыча #шанс #а_знаете_ли_вы

БУДЕТ ЛИ У НАУРУ ВТОРОЙ ШАНС ВЫИГРАТЬ В РЕСУРСНОЙ "ЛОТЕРЕЕ?

Руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов – о перспективах подводной добычи металлов и шансах для островного государства в Тихом океане.

Науру – это карликовое государство на коралловом острове площадью 21,3 кв. км и с населением 11 тыс. чел., затерянное на бескрайних просторах Тихого океана. В 1970—1980 гг. богатая фосфоритами Республика Науру по валовому национальному доходу на душу населения входила в число мировых лидеров, опережая такие страны, как Сингапур, Гонконг или в среднем страны Европы. Экономика развивалась. Правительство скупало недвижимость за рубежом и даже построило небоскреб в Мельбурне. Каждый житель получал дивиденды.

С приходом "красивой" жизни подавляющее большинство населения перестало работать, потому что в этом не было необходимости. Но к 1990-м гг. запасы фосфоритов стали иссякать. Вложения оказались неэффективными, накопления были растрачены. Над Науру сгустились тучи, население стало покидать остров.

Но развернувшееся в мире беспрецедентное движение по освоению богатств океанского дна не обошло стороной и Науру, фактически дав ей снова шанс выиграть в "лотерею".

Фирма The Metals Company, обладающая лицензиями Международной организации по морскому дну (ISA) при ООН на отработку трех участков в зоне Кларион-Клиппертон в Тихом океане, согласовала с правительствами расположенных рядом Науру, Кирибати и Тонга условия участия этих островных государств в проекте. Хотя детали не раскрываются, нет сомнений, что свою долю от фантастически крупного потенциального "пирога" науруанцы получат.

Самый богатый участок выделен дочерней компании Nauru Ocean Resources. Предполагаемые запасы там составляют 866 млн т с содержанием никеля в 1,3%, меди – в 1,1%, кобальта – в 0,2%, а марганца – в 29,5%. Это делает компанию оператором крупнейшего в мире неразработанного месторождения батарейных металлов и марганца.

По оценкам самой компании, совокупная добыча на этих участках позволит получить достаточно полезных ископаемых для выпуска 280 млн электромобилей.

Успешное завершение опытной плавки конкреций с получением 500 т огарка на японском заводе Hatchinole компании PAMCO по технологии RKEF открывает дорогу к старту коммерческой отработки первого в мире подводного месторождения.

Имеется, однако, и большая ложка дегтя в этой бочке меда. Экологические организации призывают к запрету на глубоководную добычу. Теперь к ним присоединяются правительства и бизнес. В частности, BMW и Volvo вместе с Samsung и Google обязались "воздерживаться от использования минеральных ресурсов из морских глубин в своих цепочках поставок". Ввести мораторий на проекты глубоководной добычи потребовали Франция, Германия, Испания и другие страны. Причины неприятия новой технологии связаны с непрогнозируемыми экологическими последствиями глубоководной добычи, поскольку их воздействие на окружающую среду до конца не изучено и может иметь серьезные последствия для биоразнообразия хрупких древних подводных экосистем.

Регуляторные функции по проектам глубоководной добычи возложены на ISA. Организация обязана обеспечивать защиту морской среды от вредного воздействия, однако до сих пор нет полного свода правил по разработке морского дна. Так что фактически добыча может сейчас начаться без утверждения соответствующих норм.

Остается дождаться и посмотреть, будет ли выигрышным еще один билет в ресурсной "лотерее" для жителей Науру. Хотя пока эти шансы можно оценить как вполне реальные.

#науру #металлы #добыча #шанс #а_знаете_ли_вы

🔥4👌2❤1👏1🤔1

РАЗВОРОТ НА РЫНКАХ МЕТАЛЛОВ И РУДЫ – НАСКОЛЬКО ЭТО СЕРЬЕЗНО?

В конце прошлого месяца в КНР были анонсированы новые меры по стимулированию экономики. Во многом они связаны с поддержкой рынка жилья: снижение ставок по ипотеке с 4,06% до 3,55%, снижение первоначального взноса на 10,00%. Руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов – о том, как это повлияет на рынок металлов.

Реакция фондового и товарных рынков за неделю оказалась более явно выраженной, чем по всем предыдущим мерам. Акции застройщиков выросли на 34%, более широкий индекс CSI 300 – сразу на 25%. Дополнительный импульс был связан со снижением ставки ФРС США до 4,75–5,00% 18 сентября (сразу на 0,5 п.п. выше ожиданий рынка).

Выросли и китайские рынки черных и цветных металлов – на 10-15%. В частности, по данным SMM, рост цены на арматуру за последние две недели составил 13%. Железная руда – в фаворитах, стоимость бенчмарка (62,5% fines в порту Циндао) выросла за месяц на 23%, вернувшись 8 октября к $108/т при среднегодовом значении $105/т.

Воодушевление не обошло стороной и мировые рынки. Цена на арматуру на LME Steel Rebar FOB в Турции (Platts) выросла за две недели на 8%, отыграв падение августа и превысив среднегодовой уровень. Цена на лом LME Steel Scrap CFR в Турции (Platts) повысилась за тот же период на 14% и приблизилась к годовому максимуму, составив 7 октября $411/т.

Реакция российского рынка неоднозначна, волны оптимизма пока не ощущается. Во многом это связано с растущей обособленностью внутреннего рынка от мирового. Если по прокату цены за последний месяц изменились незначительно, то по лому черных металлов ситуация менее благоприятна. Актуальный ценовой индекс Русмет на лом за 40-ю неделю 2024 г. (30 сентября-06 октября) составил 20 400 руб./т (погрузка ж/д транспортом, базис FCA, без учета доставки). Индекс снова обновляет минимум за год, относительно начала года он снизился на 15%, а к аналогичному периоду 2023 г. индекс оказался ниже на 21%.

Также следует учитывать, что при стагнации рублевых цен внутреннего рынка на фоне снижения обменного курса рубля создается конкурентное преимущество при продажах сырья и металлов на экспорт. Такая ситуация с ростом экспортного паритета может сохраниться какое-то время, давая дополнительную прибыль немногим экспортерам, приводя в то же время к давлению на российских потребителей.

Будущее покажет, насколько оправдан оптимизм мирового рынка относительно стимулирующих мер китайских властей. Субъективно ощущается, что рынок устал от плохих новостей, и возникшее коррекционное движение в большей степени связано с психологией. Объективных факторов, подтверждающих основания для начала новой волны роста, пока немного. В части железной руды и черных металлов экспорт из КНР по-прежнему давит на перспективы роста во всех сопредельных странах-потребителях. Спрос на металлы для энергоперехода явно уступает предложению, тем более с учетом "навеса" новых проектов.

Анализ свежей аналитики от ведущих мировых инвестбанков говорит о преобладании пока умеренно-пессимистических настроений. В частности, рейтинговое агентство Fitch недавно понизило прогноз по среднегодовой цене на сталь в 2024 г. до $660/т с $770/т. Прогнозируется также снижение цен на железорудное сырье со $105/т в 2024 г. до $90/т в 2025 г. и до $85/т в 2026 г. По никелю, несмотря на неплохой рост в последний месяц на 17%, цена остается на уровне среднегодовых значений. Фундаментальных причин для положительной динамики не просматривается в связи с опережающим ростом предложения из Индонезии.

Опережающим признаком начала долгосрочного реального роста может стать прекращение роста/снижение стоимости золота. Это покажет, что инвесторы становятся более заинтересованы в реальных активах. Представляется, что такое изменение не за горами.

#металлы #китай #меры #анализ

В конце прошлого месяца в КНР были анонсированы новые меры по стимулированию экономики. Во многом они связаны с поддержкой рынка жилья: снижение ставок по ипотеке с 4,06% до 3,55%, снижение первоначального взноса на 10,00%. Руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов – о том, как это повлияет на рынок металлов.

Реакция фондового и товарных рынков за неделю оказалась более явно выраженной, чем по всем предыдущим мерам. Акции застройщиков выросли на 34%, более широкий индекс CSI 300 – сразу на 25%. Дополнительный импульс был связан со снижением ставки ФРС США до 4,75–5,00% 18 сентября (сразу на 0,5 п.п. выше ожиданий рынка).

Выросли и китайские рынки черных и цветных металлов – на 10-15%. В частности, по данным SMM, рост цены на арматуру за последние две недели составил 13%. Железная руда – в фаворитах, стоимость бенчмарка (62,5% fines в порту Циндао) выросла за месяц на 23%, вернувшись 8 октября к $108/т при среднегодовом значении $105/т.

Воодушевление не обошло стороной и мировые рынки. Цена на арматуру на LME Steel Rebar FOB в Турции (Platts) выросла за две недели на 8%, отыграв падение августа и превысив среднегодовой уровень. Цена на лом LME Steel Scrap CFR в Турции (Platts) повысилась за тот же период на 14% и приблизилась к годовому максимуму, составив 7 октября $411/т.

Реакция российского рынка неоднозначна, волны оптимизма пока не ощущается. Во многом это связано с растущей обособленностью внутреннего рынка от мирового. Если по прокату цены за последний месяц изменились незначительно, то по лому черных металлов ситуация менее благоприятна. Актуальный ценовой индекс Русмет на лом за 40-ю неделю 2024 г. (30 сентября-06 октября) составил 20 400 руб./т (погрузка ж/д транспортом, базис FCA, без учета доставки). Индекс снова обновляет минимум за год, относительно начала года он снизился на 15%, а к аналогичному периоду 2023 г. индекс оказался ниже на 21%.

Также следует учитывать, что при стагнации рублевых цен внутреннего рынка на фоне снижения обменного курса рубля создается конкурентное преимущество при продажах сырья и металлов на экспорт. Такая ситуация с ростом экспортного паритета может сохраниться какое-то время, давая дополнительную прибыль немногим экспортерам, приводя в то же время к давлению на российских потребителей.

Будущее покажет, насколько оправдан оптимизм мирового рынка относительно стимулирующих мер китайских властей. Субъективно ощущается, что рынок устал от плохих новостей, и возникшее коррекционное движение в большей степени связано с психологией. Объективных факторов, подтверждающих основания для начала новой волны роста, пока немного. В части железной руды и черных металлов экспорт из КНР по-прежнему давит на перспективы роста во всех сопредельных странах-потребителях. Спрос на металлы для энергоперехода явно уступает предложению, тем более с учетом "навеса" новых проектов.

Анализ свежей аналитики от ведущих мировых инвестбанков говорит о преобладании пока умеренно-пессимистических настроений. В частности, рейтинговое агентство Fitch недавно понизило прогноз по среднегодовой цене на сталь в 2024 г. до $660/т с $770/т. Прогнозируется также снижение цен на железорудное сырье со $105/т в 2024 г. до $90/т в 2025 г. и до $85/т в 2026 г. По никелю, несмотря на неплохой рост в последний месяц на 17%, цена остается на уровне среднегодовых значений. Фундаментальных причин для положительной динамики не просматривается в связи с опережающим ростом предложения из Индонезии.

Опережающим признаком начала долгосрочного реального роста может стать прекращение роста/снижение стоимости золота. Это покажет, что инвесторы становятся более заинтересованы в реальных активах. Представляется, что такое изменение не за горами.

#металлы #китай #меры #анализ

👏3

КОНЕЦ ЭПОХИ "ЛЕГКОГО" НИКЕЛЯ В ИНДОНЕЗИИ

Крупнейшая государственная горнодобывающая компания Индонезии Antam и крупнейший производитель никеля в мире китайская Tsingshan на прошлой неделе подписали соглашение о покупке индонезийцами доли в плавильных мощностях Tsingshan в индустриальном парке Weda Bay.

Лицензионная площадь месторождения Гаг покрывает весь одноименный остров. Он входит в состав архипелага Раджа-Ампат. По мнению экологов, это место является "мировым чемпионом" по биоразнообразию кораллов и рифовых видов рыб. Именно поэтому до сих пор его полномасштабная разработка не началась.

Месторождение содержит около 240 млн т руды c 1,35% Ni и уверенно входит в десятку крупнейших первоклассных неразработанных мировых месторождений. Сделка существенно снизит сырьевые риски Tsingshan и даст возможность продолжить реализацию стратегии экстенсивного роста, стартовавшую более десяти лет назад, считает Мартынов.

С другой стороны, появляется все больше признаков, что индонезийский никель уже не представляет собой "легкую добычу". Раньше большое количество отраслевых игроков, включая мелкие компании, могли вести добычу сырья свыше 2,0% по содержанию никеля, по несколько раз перекапывая уже отработанные участки и оставаясь при этом высокорентабельными.

Теперь такой экстенсивный рост – в прошлом. Компаниям необходимо делать полноценный проект и планомерно отрабатывать запасы. Или, как в случае с островом Гаг, – идти на длительные процедуры согласования и систематически снижать экологические риски. Или – начинать геологоразведку на площадях, отдаленных от побережья и требующих вложений в транспортную инфраструктуру.

Время никелевого "хайпа" подходит к концу. Но это не значит, что индонезийский никель близок к исчерпанию. Просто добычу придется вести более цивилизованными методами.

#металлы #индонезия #никель

Крупнейшая государственная горнодобывающая компания Индонезии Antam и крупнейший производитель никеля в мире китайская Tsingshan на прошлой неделе подписали соглашение о покупке индонезийцами доли в плавильных мощностях Tsingshan в индустриальном парке Weda Bay.

Такое структурирование актива было необходимо для снижения рисков организации переработки сырья с месторождения латеритного никеля на острове Гаг, отмечает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов.

Лицензионная площадь месторождения Гаг покрывает весь одноименный остров. Он входит в состав архипелага Раджа-Ампат. По мнению экологов, это место является "мировым чемпионом" по биоразнообразию кораллов и рифовых видов рыб. Именно поэтому до сих пор его полномасштабная разработка не началась.

Месторождение содержит около 240 млн т руды c 1,35% Ni и уверенно входит в десятку крупнейших первоклассных неразработанных мировых месторождений. Сделка существенно снизит сырьевые риски Tsingshan и даст возможность продолжить реализацию стратегии экстенсивного роста, стартовавшую более десяти лет назад, считает Мартынов.

С другой стороны, появляется все больше признаков, что индонезийский никель уже не представляет собой "легкую добычу". Раньше большое количество отраслевых игроков, включая мелкие компании, могли вести добычу сырья свыше 2,0% по содержанию никеля, по несколько раз перекапывая уже отработанные участки и оставаясь при этом высокорентабельными.

Теперь такой экстенсивный рост – в прошлом. Компаниям необходимо делать полноценный проект и планомерно отрабатывать запасы. Или, как в случае с островом Гаг, – идти на длительные процедуры согласования и систематически снижать экологические риски. Или – начинать геологоразведку на площадях, отдаленных от побережья и требующих вложений в транспортную инфраструктуру.

Время никелевого "хайпа" подходит к концу. Но это не значит, что индонезийский никель близок к исчерпанию. Просто добычу придется вести более цивилизованными методами.

#металлы #индонезия #никель

👏5🔥1

ПАРАДОКСЫ МЕДИ: СЫРЬЕ ДОРОЖАЕТ, ПЕРЕРАБОТКА ДЕШЕВЕЕТ

Несмотря на стабильный рост цен на медь, многие медеплавильные заводы сейчас едва держатся на плаву: спрос на медь растет, но стоимость ее переработки падает. Объяснение тому вполне рыночное. Дело в том, что горнодобывающие предприятия по добыче меди и плавильные/рафинировочные заводы, как правило, представляют собой отдельные бизнесы.

До недавнего времени металлурги обладали большей переговорной силой, и горняки были вынуждены ежегодно фиксировать цену переработки, договариваясь о бенчмарке на год. Ориентиром служили котировки TC/RC (плата за переработку/плата за рафинирование), согласуемые в конце предпланового года крупными горнодобывающими и металлургическими компаниями.

В частности, показатель TC/RC на медный концентрат, принимаемый как бенчмарк для расчетов в 2024 г., был согласован в конце 2023 г. на уровне $80,00 за тонну/$0,08 за фунт между чилийской компанией Antofagasta и китайской Jinchuan. Бенчмарк TC/RC нужен для долгосрочных договоров, однако есть и свободный рынок. Объемы там меньше, он более динамичен.

Сейчас ситуация изменилась драматически. Спотовая TC/RC упала до $7,5/т – более, чем в десять раз за год. Наибольший удар пришелся на китайские металлургические заводы. Аналитики говорят, что такое рекордное снижение цены может продлиться еще несколько месяцев.

Оптимистично настроенная часть аналитиков воспринимают падение TC/RC как признак возникновения дефицита сырья, что могло бы стать триггером роста цен на медь. Однако большинство участников рынка уверены, что первопричина другая – несбалансированный подход к развитию плавильных мощностей. Их сейчас переизбыток, особенно в КНР. На первый взгляд, решение очень простое – строить меньше и закрывать неэффективные заводы. Однако чаще драйверы для принятия решений – менее очевидные. Во многих случаях стейкхолдеры предпочитают выстраивать полностью интегрированную цепочку создания стоимости.

Например, 4 октября главный исполнительный директор крупнейшей мировой медной компании Freeport-McMoRan Кэтлин Квирк заявила, что за счет расширения плавильных мощностей в Индонезии к концу 2024 г. компания перестанет быть продавцом концентратов, став полностью интегрированным производителем готового металла в стране.

#металлы #медь #переработка #кризис

Несмотря на стабильный рост цен на медь, многие медеплавильные заводы сейчас едва держатся на плаву: спрос на медь растет, но стоимость ее переработки падает. Объяснение тому вполне рыночное. Дело в том, что горнодобывающие предприятия по добыче меди и плавильные/рафинировочные заводы, как правило, представляют собой отдельные бизнесы.

До недавнего времени металлурги обладали большей переговорной силой, и горняки были вынуждены ежегодно фиксировать цену переработки, договариваясь о бенчмарке на год. Ориентиром служили котировки TC/RC (плата за переработку/плата за рафинирование), согласуемые в конце предпланового года крупными горнодобывающими и металлургическими компаниями.

В частности, показатель TC/RC на медный концентрат, принимаемый как бенчмарк для расчетов в 2024 г., был согласован в конце 2023 г. на уровне $80,00 за тонну/$0,08 за фунт между чилийской компанией Antofagasta и китайской Jinchuan. Бенчмарк TC/RC нужен для долгосрочных договоров, однако есть и свободный рынок. Объемы там меньше, он более динамичен.

Сейчас ситуация изменилась драматически. Спотовая TC/RC упала до $7,5/т – более, чем в десять раз за год. Наибольший удар пришелся на китайские металлургические заводы. Аналитики говорят, что такое рекордное снижение цены может продлиться еще несколько месяцев.

Нет сомнения, что спотовые цены и годовой бенчмарк на следующий год будут на исторически самом низком уровне, считает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов.Примечательно, что, по данным Fastmarkets, TC/RC в сентябре в АТР падал до $-1,90, достигнув абсолютного минимума. В таких экстраординарных случаях смелтеры могут получать дополнительную прибыль также за извлекаемую попутно продукцию (например, серебро или золото) или премию за дополнительное извлечение меди. Но с меньшим количеством материала для работы этот поток также иссякает.

Оптимистично настроенная часть аналитиков воспринимают падение TC/RC как признак возникновения дефицита сырья, что могло бы стать триггером роста цен на медь. Однако большинство участников рынка уверены, что первопричина другая – несбалансированный подход к развитию плавильных мощностей. Их сейчас переизбыток, особенно в КНР. На первый взгляд, решение очень простое – строить меньше и закрывать неэффективные заводы. Однако чаще драйверы для принятия решений – менее очевидные. Во многих случаях стейкхолдеры предпочитают выстраивать полностью интегрированную цепочку создания стоимости.

Например, 4 октября главный исполнительный директор крупнейшей мировой медной компании Freeport-McMoRan Кэтлин Квирк заявила, что за счет расширения плавильных мощностей в Индонезии к концу 2024 г. компания перестанет быть продавцом концентратов, став полностью интегрированным производителем готового металла в стране.

#металлы #медь #переработка #кризис

👌2💯2🤔1

ЧТО СТАНЕТ С ПРОГНОЗОМ ЦЕН НА МЕТАЛЛЫ, ЕСЛИ ИЗМЕНИТСЯ "ЗЕЛЕНАЯ" ПОВЕСТКА?

Вероятность того, что мировому сообществу скоро придется привыкать к новому, более практически ориентированному толкованию "зеленой" повестки, весьма высока. Может создаться впечатление, что "новая парадигма" сильно снизит аппетиты на рынках металлов для глобального энергетического перехода.

В связи с этим перспективы для разных "зеленых" металлов – разные. Для никеля и лития они достаточно туманны. Цены на них и сейчас, и в прогнозе в большей степени определяются избыточным предложением, нежели спросом. Снижение прогноза спроса станет для цен драматичным.

При этом прогнозы о возможном дефиците меди в 5 млн т могут быть спекулятивными: достаточно всего лишь 1 млн т ежегодной ее нехватки – и этого будет вполне достаточно, чтобы поднять цены.

Как ожидается, доля "зеленого" применения в потреблении меди к 2030 г. увеличится до 17%, согласно недавним публикациям аналитиков Goldman Sachs. По их оценкам, для снижения до нуля выбросов CO2 потребуется на 54% больше меди в дополнение к прогнозному потреблению в 2030 г.

Более скромный прогноз крупнейшей мировой горнодобывающей компании BHP говорит о факторе роста спроса за счет "зеленой" повестки примерно вполовину меньшем, чем за счет увеличения "традиционного" потребления этого металла, связанного с ростом мировой экономики. Так что рост спроса на медь будет, и он будет опережать предложение.

Цена же будет расти при любом сценарии. Ведь мировой аппетит к энергии границ не знает, а медь здесь является важнейшим элементом. Видение победившего на выборах президента США Дональда Трампа, предполагающего растущую мировую экономику и лидерство своей страны в части расширения влияния в различных областях, только подтолкнет рост спроса на этот металл.

#металлы #медь #прогноз

Вероятность того, что мировому сообществу скоро придется привыкать к новому, более практически ориентированному толкованию "зеленой" повестки, весьма высока. Может создаться впечатление, что "новая парадигма" сильно снизит аппетиты на рынках металлов для глобального энергетического перехода.

В связи с этим перспективы для разных "зеленых" металлов – разные. Для никеля и лития они достаточно туманны. Цены на них и сейчас, и в прогнозе в большей степени определяются избыточным предложением, нежели спросом. Снижение прогноза спроса станет для цен драматичным.

С медью же ситуация иная, отмечает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов. По части спроса не следует забывать, что медь является важным элементом как для возобновляемых источников энергии, так и для традиционных ископаемых видов топлива. Спрос на нее будет продолжать расти по мере развития электрификации и технологий искусственного интеллекта, независимо от "зеленой" повестки.

При этом прогнозы о возможном дефиците меди в 5 млн т могут быть спекулятивными: достаточно всего лишь 1 млн т ежегодной ее нехватки – и этого будет вполне достаточно, чтобы поднять цены.

Как ожидается, доля "зеленого" применения в потреблении меди к 2030 г. увеличится до 17%, согласно недавним публикациям аналитиков Goldman Sachs. По их оценкам, для снижения до нуля выбросов CO2 потребуется на 54% больше меди в дополнение к прогнозному потреблению в 2030 г.

Более скромный прогноз крупнейшей мировой горнодобывающей компании BHP говорит о факторе роста спроса за счет "зеленой" повестки примерно вполовину меньшем, чем за счет увеличения "традиционного" потребления этого металла, связанного с ростом мировой экономики. Так что рост спроса на медь будет, и он будет опережать предложение.

Цена же будет расти при любом сценарии. Ведь мировой аппетит к энергии границ не знает, а медь здесь является важнейшим элементом. Видение победившего на выборах президента США Дональда Трампа, предполагающего растущую мировую экономику и лидерство своей страны в части расширения влияния в различных областях, только подтолкнет рост спроса на этот металл.

#металлы #медь #прогноз

🏆3❤1

НОВЫЕ РЕАЛИИ РЫНКА ГЛИНОЗЕМА

Нынешний год принес много нового в понимание прогнозной динамики мировых рынков цветных металлов и мощностей для их производства. Во многом это было связано с недооценкой дисбалансов между перерабатывающими мощностями и рудным сырьем.

Как ранее отмечали эксперты АЦ ТЭК, наиболее явно эта ситуация проявилась на спотовом рынке TC/RC медного концентрата. Сейчас ситуация обостряется и на рынке глинозема. Ралли цен в секторе в этом году составило уже 75%. По данным Shanghai Metals Market (SMM), цены в портах КНР на глинозем в начале этой неделе достигли $785/т. При этом рост цены не привел к пропорциональному росту цены на алюминий (всего +7%). В конечном итоге, это приводит к перераспределению маржи в пользу горняков.

Среди причин роста можно назвать перебои с поставками бокситов из Гвинеи и Бразилии, а также сокращение мощностей на глиноземных предприятиях в Австралии. Другой причиной стала принципиальная позиция правительства Индонезии (шестое место в рейтинге стран-производителей), запретившего экспорт бокситов в КНР в июне 2023г.

Индонезия в настоящее время активно стимулирует создание отечественных мощностей по глинозему/алюминию, рассчитывая на рост добавленной стоимости экспорта. Аналогичная стратегия ранее была успешно реализована по никелю.

Однако ввод глиноземных мощностей запаздывает. Несмотря на запуск в сентябре 2024 г. на Калимантане глиноземного завода (СП госкомпаний Inalum и Antam) объемом выпуска 1 млн т/г., другие проекты пока далеки от готовности. В частности, Inalum совместно с Emirates Global Aluminium работает сейчас над планами расширения своих мощностей с текущих 275 тыс. т/г. до 600 тыс. т/г. металла. Однако, по данным Fastmarkets, дальше ТЭО дело пока не продвинулось.

Улучшить баланс мирового рынка могут также планы индийской Vedanta построить к 2026 г. завод на местном сырье на 6 млн т/г. глинозема. В Гвинее к 2026 г. филиал Emirates Global Aluminium планирует построить глиноземный завод производительностью 2 млн т/г. В Китае в следующем году анонсирован ввод в строй новых мощностей по глинозему в размере 13 млн т/г., сообщает SMM. Аналитики SMM прогнозируют, что рынок глинозема выйдет в 2025 г. к профициту в размере 960 тыс. т с дефицита на уровне 235 тыс. т в 2024 г.

А рост цены на глинозем становится уж очень соблазнительным, да и желание обеспечить сверхприбыль и источники финансирования индонезийским производителям – вполне здравое устремление, считает Мартынов.

#мир #глинозем #прогноз

Нынешний год принес много нового в понимание прогнозной динамики мировых рынков цветных металлов и мощностей для их производства. Во многом это было связано с недооценкой дисбалансов между перерабатывающими мощностями и рудным сырьем.

Как ранее отмечали эксперты АЦ ТЭК, наиболее явно эта ситуация проявилась на спотовом рынке TC/RC медного концентрата. Сейчас ситуация обостряется и на рынке глинозема. Ралли цен в секторе в этом году составило уже 75%. По данным Shanghai Metals Market (SMM), цены в портах КНР на глинозем в начале этой неделе достигли $785/т. При этом рост цены не привел к пропорциональному росту цены на алюминий (всего +7%). В конечном итоге, это приводит к перераспределению маржи в пользу горняков.

Среди причин роста можно назвать перебои с поставками бокситов из Гвинеи и Бразилии, а также сокращение мощностей на глиноземных предприятиях в Австралии. Другой причиной стала принципиальная позиция правительства Индонезии (шестое место в рейтинге стран-производителей), запретившего экспорт бокситов в КНР в июне 2023г.

Индонезия в настоящее время активно стимулирует создание отечественных мощностей по глинозему/алюминию, рассчитывая на рост добавленной стоимости экспорта. Аналогичная стратегия ранее была успешно реализована по никелю.

Однако ввод глиноземных мощностей запаздывает. Несмотря на запуск в сентябре 2024 г. на Калимантане глиноземного завода (СП госкомпаний Inalum и Antam) объемом выпуска 1 млн т/г., другие проекты пока далеки от готовности. В частности, Inalum совместно с Emirates Global Aluminium работает сейчас над планами расширения своих мощностей с текущих 275 тыс. т/г. до 600 тыс. т/г. металла. Однако, по данным Fastmarkets, дальше ТЭО дело пока не продвинулось.

Улучшить баланс мирового рынка могут также планы индийской Vedanta построить к 2026 г. завод на местном сырье на 6 млн т/г. глинозема. В Гвинее к 2026 г. филиал Emirates Global Aluminium планирует построить глиноземный завод производительностью 2 млн т/г. В Китае в следующем году анонсирован ввод в строй новых мощностей по глинозему в размере 13 млн т/г., сообщает SMM. Аналитики SMM прогнозируют, что рынок глинозема выйдет в 2025 г. к профициту в размере 960 тыс. т с дефицита на уровне 235 тыс. т в 2024 г.

В целом причин сомневаться в этом нет, даже если не сбудутся анонсированные планы производителей и инвесторов, отмечает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов. Ведь есть способ "выбросить" на рынок не менее 16 млн т/г. бокситов, что эквивалентно 4-5 млн т/г. глинозема, за счет временной отмены запрета на экспорт из Индонезии. Такие меры ранее практиковались индонезийским правительством применительно к никелевой руде.

А рост цены на глинозем становится уж очень соблазнительным, да и желание обеспечить сверхприбыль и источники финансирования индонезийским производителям – вполне здравое устремление, считает Мартынов.

#мир #глинозем #прогноз

❤2👌2💯2🔥1

РМ И РЗМ: ПРО СЫРЬЕВОЙ СУВЕРЕНИТЕТ

Недавно США приняли решение об ограничениях на поставку в КНР чипов для развития искусственного интеллекта. Это вызвало ответную реакцию со стороны Пекина, который объявил о запрете на экспорт галлия, германия, сурьмы и других критически важных минералов.

Bloomberg сообщает, что министерство торговли Китая объявило о новом экспортном контроле, добавив, что также будет ужесточен контроль за поставками графита.

Стоит отметить, что США не первая страна, к которой КНР применила такие санкции. В частности, в 2010 г. Китай заблокировал экспорт редкоземельных элементов в Японию, а в 2023 г. запретил экспорт технологий переработки редкоземельных элементов.

Доминирование Китая в мировой добыче и переработке редкоземельных материалов вызывает большую тревогу. Там производится большая часть мировых РМ и РЗМ. В частности, 94% мирового галлия и 83% германия — критически важных редких металлов, используемых в производстве полупроводников, светодиодов и транзисторов. В целом по отрасли РЗМ доля КНР на мировом рынке составляет 71%, доля в мировых запасах –41%.

Самое удивительное на данном этапе торговой войны следующее: Китай добывает 70% редкоземельных элементов в мире, но потребляет более 80%, отмечает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов. Во многих случаях Китай является крупнейшим потребителем собственных критически важных минералов, а по некоторым таким минералам значительная часть внутреннего потребления вообще удовлетворяется за счет импорта.

Это означает, что издержки для китайской отрасли РМ и РЗМ после введения санкций будут минимальными. Потери от запрета составят не более пятой части поставок германия, 9% галлия и 8% сурьмы. Китайские поставки этой продукции по сравнению с 9 мес. 2023 г. уже снизились на 57% совокупно, составив порядка $9 млн.

Несмотря на незначительную стоимость, для США такое положение вещей представляет веху в понимании необходимости обеспечения сырьевого суверенитета. Во-первых, стало понятно, что возврат к полномасштабным китайским поставкам стратегических РМ и РЗМ маловероятен. С другой стороны, найти на рынке равнозначную альтернативу непросто. Для многих полезных ископаемых, в особенности критичных для энергоперехода, производители, как правило, заключают долгосрочные (до 10 лет) соглашения о закупках с потребителями. Поэтому большая часть производимой продукции уже законтрактована. А расширение или строительство новых производственных мощностей потребуют времени.

Для добычи полезных ископаемых такой цикл с учетом геологоразведки может занять 10 и более лет. В условиях, когда цены на критические РМ и РЗМ невысоки, а сроки инвестирования длительны принятие решений о финансировании новых проектов может приниматься инвесторами только при наличии льгот и преференций от государства.

Более того, обычно это сырье добывается как попутная продукция, что увязывает окупаемость таких проектов с конъюнктурой цен на основное сырье.

И, наконец, в отрасли РМ и РЗМ важна не только сырьевая составляющая. Здесь ключевой фактор успеха – наличие полной цепочки поставок, включающей добычу, первичную переработку, рафинирование и последующую переработку.

Так или иначе, крупные игроки на минерально-сырьевом рынке, к которым можно отнести не только США, но и Россию, да и многие другие страны, оказались перед лицом необходимости выстраивать внутреннюю стратегию сырьевого суверенитета. Причем независимо от причин, по которым они вынуждены это делать. И, как показывает практика, инструменты для этого часто очень похожи. В условиях обострения торговых войн это является единственным возможным вариантом поведения на рынке.

И дело не ограничится редкими металлами. В частности, с конца ноября Китай начал ограничивать экспорт вольфрама.

#китай #металлы #ограничения #ситуация

Недавно США приняли решение об ограничениях на поставку в КНР чипов для развития искусственного интеллекта. Это вызвало ответную реакцию со стороны Пекина, который объявил о запрете на экспорт галлия, германия, сурьмы и других критически важных минералов.

Bloomberg сообщает, что министерство торговли Китая объявило о новом экспортном контроле, добавив, что также будет ужесточен контроль за поставками графита.

Стоит отметить, что США не первая страна, к которой КНР применила такие санкции. В частности, в 2010 г. Китай заблокировал экспорт редкоземельных элементов в Японию, а в 2023 г. запретил экспорт технологий переработки редкоземельных элементов.

Доминирование Китая в мировой добыче и переработке редкоземельных материалов вызывает большую тревогу. Там производится большая часть мировых РМ и РЗМ. В частности, 94% мирового галлия и 83% германия — критически важных редких металлов, используемых в производстве полупроводников, светодиодов и транзисторов. В целом по отрасли РЗМ доля КНР на мировом рынке составляет 71%, доля в мировых запасах –41%.

Самое удивительное на данном этапе торговой войны следующее: Китай добывает 70% редкоземельных элементов в мире, но потребляет более 80%, отмечает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов. Во многих случаях Китай является крупнейшим потребителем собственных критически важных минералов, а по некоторым таким минералам значительная часть внутреннего потребления вообще удовлетворяется за счет импорта.

Это означает, что издержки для китайской отрасли РМ и РЗМ после введения санкций будут минимальными. Потери от запрета составят не более пятой части поставок германия, 9% галлия и 8% сурьмы. Китайские поставки этой продукции по сравнению с 9 мес. 2023 г. уже снизились на 57% совокупно, составив порядка $9 млн.

Несмотря на незначительную стоимость, для США такое положение вещей представляет веху в понимании необходимости обеспечения сырьевого суверенитета. Во-первых, стало понятно, что возврат к полномасштабным китайским поставкам стратегических РМ и РЗМ маловероятен. С другой стороны, найти на рынке равнозначную альтернативу непросто. Для многих полезных ископаемых, в особенности критичных для энергоперехода, производители, как правило, заключают долгосрочные (до 10 лет) соглашения о закупках с потребителями. Поэтому большая часть производимой продукции уже законтрактована. А расширение или строительство новых производственных мощностей потребуют времени.

Для добычи полезных ископаемых такой цикл с учетом геологоразведки может занять 10 и более лет. В условиях, когда цены на критические РМ и РЗМ невысоки, а сроки инвестирования длительны принятие решений о финансировании новых проектов может приниматься инвесторами только при наличии льгот и преференций от государства.

Более того, обычно это сырье добывается как попутная продукция, что увязывает окупаемость таких проектов с конъюнктурой цен на основное сырье.

И, наконец, в отрасли РМ и РЗМ важна не только сырьевая составляющая. Здесь ключевой фактор успеха – наличие полной цепочки поставок, включающей добычу, первичную переработку, рафинирование и последующую переработку.

Так или иначе, крупные игроки на минерально-сырьевом рынке, к которым можно отнести не только США, но и Россию, да и многие другие страны, оказались перед лицом необходимости выстраивать внутреннюю стратегию сырьевого суверенитета. Причем независимо от причин, по которым они вынуждены это делать. И, как показывает практика, инструменты для этого часто очень похожи. В условиях обострения торговых войн это является единственным возможным вариантом поведения на рынке.

И дело не ограничится редкими металлами. В частности, с конца ноября Китай начал ограничивать экспорт вольфрама.

#китай #металлы #ограничения #ситуация

🏆4🤔1

КОБАЛЬТ ГРУСТИТ…

В январе 2025 г. цены на кобальт опустились до 23-летнего минимума, достигнутого ранее в 2002 г. Что происходит с металлом, который включен в перечень критических минералов в большинстве государственных программ по всему миру? Является ли кобальт по-прежнему критичным для декарбонизации? Какие есть факторы, которые могут помочь исправить ситуацию? Рассуждает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов.

Начнем с потребления. Ключевым для кобальта является рынок электромобилей. В 2024 г. мировые продажи EV обновили рекорд предыдущего года, лидером роста стал Китай. Китайская ассоциация автопроизводителей сообщила о росте продаж легковых автомобилей на 5,3%, до 23,1 млн ед. Из них на электромобили и гибриды приходится 47,2 % рынка. Это на 40,7% больше, чем в 2023 г.

По данным S&P Global, в 3 кв. 2024 г. доля рынка никель-кобальт-марганцевых (NMC) аккумуляторов для электромобилей составила 24,6%, конкурирующие литий-железо-фосфатные (LFP) доминировали с долей рынка 75,2%. При этом, в отличие от платины и палладия, где взаимозамена технологии и металла относительно распространена в зависимости от колебаний цен, аккумуляторы без кобальта, скорее всего, всегда будут предпочтительны из-за их безопасности и более длительного срока службы. Рост производства и продаж гибридных электромобилей (PHEV) также вызывает сдвиги в спросе, поскольку для гибридных электромобилей требуются батареи меньшего размера, чем для полностью аккумуляторных электромобилей.

Несмотря на сокращение доли рынка в автомобильном секторе, спрос на кобальт для потребительской электроники (в т. ч. смартфонов) остается стабильным, в основном за счет литий-кобальт-оксидных аккумуляторов, которые на 55% состоят из кобальта. S&P Global отмечает, что в июле и августе производство мобильных телефонов в Китае выросло на 9,3% г./г., в то время как экспорт вырос на 4,8%.

Спрос на кобальт также будет поддерживаться его использованием в суперсплавах для военного, аэрокосмического и спутникового применения. Ожидается, что эта ниша увеличится в четыре раза к 2050 г., достигнув 55 тыс. т/г. кобальта. Тем не менее поддержка со стороны бытовой электроники и суперсплавов, вероятно, будет недостаточной для компенсации снижения доли в сегменте EV.

Опережающий рост производства кобальта также не дает надежды на скорое восстановление цен. За последние три года ежегодная добыча выросла со 142 тыс. т, до 230 тыс. т, увеличившись на 62%.

Преобладающий объем добычи исторически приходится на Демократическую Республику Конго. В 2023 г. там было добыто 170 тыс. т. В этой стране находятся девять из 10 крупнейших кобальтовых рудников в мире, большинство из них контролируется компаниями из КНР. Крупнейшая из них – China Molybdenum – является ведущим мировым производителем кобальта. Наряду с крупными рудниками широко распространены кустарные способы добычи, где подчас используется детский труд. Это вызывает резкую критику со стороны международных правозащитных групп и в конечном итоге может стать поводом для санкций со стороны Запада. Возрастающая милитаризация региона, обострившаяся в начале 2025 г., может также внести вклад в сокращение добычи.

С другой стороны, имеется также возможность роста попутного производства кобальта при начале масштабной отработки никельсодержащих лимонитовых руд Индонезии методом кислотного выщелачивания. Сейчас это не так очевидно, поскольку при отработке сапролитовых никелевых руд кобальт не производится, однако ближе к 2030 г. доля вовлекаемых лимонитовых руд вырастет для компенсации выбывающих сапролитовых запасов. (продолжение следует)

#мир #кобальт #цена

В январе 2025 г. цены на кобальт опустились до 23-летнего минимума, достигнутого ранее в 2002 г. Что происходит с металлом, который включен в перечень критических минералов в большинстве государственных программ по всему миру? Является ли кобальт по-прежнему критичным для декарбонизации? Какие есть факторы, которые могут помочь исправить ситуацию? Рассуждает руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов.

Начнем с потребления. Ключевым для кобальта является рынок электромобилей. В 2024 г. мировые продажи EV обновили рекорд предыдущего года, лидером роста стал Китай. Китайская ассоциация автопроизводителей сообщила о росте продаж легковых автомобилей на 5,3%, до 23,1 млн ед. Из них на электромобили и гибриды приходится 47,2 % рынка. Это на 40,7% больше, чем в 2023 г.

По данным S&P Global, в 3 кв. 2024 г. доля рынка никель-кобальт-марганцевых (NMC) аккумуляторов для электромобилей составила 24,6%, конкурирующие литий-железо-фосфатные (LFP) доминировали с долей рынка 75,2%. При этом, в отличие от платины и палладия, где взаимозамена технологии и металла относительно распространена в зависимости от колебаний цен, аккумуляторы без кобальта, скорее всего, всегда будут предпочтительны из-за их безопасности и более длительного срока службы. Рост производства и продаж гибридных электромобилей (PHEV) также вызывает сдвиги в спросе, поскольку для гибридных электромобилей требуются батареи меньшего размера, чем для полностью аккумуляторных электромобилей.

Мы прогнозируем, что аккумуляторы для электромобилей никогда не вернутся в эпоху, основанную на кобальте, сказал Чжоу Син, представитель крупнейшего в мире производителя кобальта – китайской компании CMOC.

Несмотря на сокращение доли рынка в автомобильном секторе, спрос на кобальт для потребительской электроники (в т. ч. смартфонов) остается стабильным, в основном за счет литий-кобальт-оксидных аккумуляторов, которые на 55% состоят из кобальта. S&P Global отмечает, что в июле и августе производство мобильных телефонов в Китае выросло на 9,3% г./г., в то время как экспорт вырос на 4,8%.

Спрос на кобальт также будет поддерживаться его использованием в суперсплавах для военного, аэрокосмического и спутникового применения. Ожидается, что эта ниша увеличится в четыре раза к 2050 г., достигнув 55 тыс. т/г. кобальта. Тем не менее поддержка со стороны бытовой электроники и суперсплавов, вероятно, будет недостаточной для компенсации снижения доли в сегменте EV.

Опережающий рост производства кобальта также не дает надежды на скорое восстановление цен. За последние три года ежегодная добыча выросла со 142 тыс. т, до 230 тыс. т, увеличившись на 62%.

Преобладающий объем добычи исторически приходится на Демократическую Республику Конго. В 2023 г. там было добыто 170 тыс. т. В этой стране находятся девять из 10 крупнейших кобальтовых рудников в мире, большинство из них контролируется компаниями из КНР. Крупнейшая из них – China Molybdenum – является ведущим мировым производителем кобальта. Наряду с крупными рудниками широко распространены кустарные способы добычи, где подчас используется детский труд. Это вызывает резкую критику со стороны международных правозащитных групп и в конечном итоге может стать поводом для санкций со стороны Запада. Возрастающая милитаризация региона, обострившаяся в начале 2025 г., может также внести вклад в сокращение добычи.

С другой стороны, имеется также возможность роста попутного производства кобальта при начале масштабной отработки никельсодержащих лимонитовых руд Индонезии методом кислотного выщелачивания. Сейчас это не так очевидно, поскольку при отработке сапролитовых никелевых руд кобальт не производится, однако ближе к 2030 г. доля вовлекаемых лимонитовых руд вырастет для компенсации выбывающих сапролитовых запасов. (продолжение следует)

#мир #кобальт #цена

👏2

МЕТАЛЛЫ ПЛАТИНОВОЙ ГРУППЫ – ЗАТИШЬЕ НА ПЕРЕПУТЬЕ

Цена на палладий укрепилась в октябре 2024 г. на фоне опасений рынка относительно возможных санкций в отношении титана и палладия российского происхождения, которые США предложили ввести странам G7. Этот тренд не имел продолжения, и сейчас можно констатировать небольшое снижение цены ниже $1 тыс./тройская унция. Может показаться, что на рынке – затишье. Ведь уже больше года платина (Pt ) и палладий (Pd) торгуются в сравнительно узком диапазоне около $1 тыс./тройская унция.

Ярким индикатором негативного видения рынка маркетмейкерами является целенаправленное стремление горнодобывающего мейджора Anglo American избавиться от "дочки" Anglo American Platinum. Компания является мировым лидером на рынке Pt, а на рынке Pd занимает второе место после "Норильского никеля". Себестоимость производства там уступает только "Норникелю". Решение первоначально зародилось в 2024 г. как мера для защиты от враждебного поглощения со стороны австралийской BHP.

В конце марта компания дала разъяснения инвесторам по плану действий. Стоит отметить, что именно платиновая "дочка" в свое время стала драйвером роста материнской компании. Однако сейчас этот актив выводится в отдельную компанию, которая будет называться Valterra Platinum. Anglo American снизит свою долю с

67,0% до 19,9%. Причиной выделения назван стратегический фокус материнской компании на добыче исключительно меди и железной руды.

По оценке ГМК "Норильский никель", сейчас более чем 60% производств металлов платиновой группы (МПГ) за рубежом убыточны, несмотря на программы снижения себестоимости, анонсированные горняками ЮАР и США. Аналитики отмечают, что возврат на капитал у МПГ-компаний близок к нулю, хотя исторически он составлял 10-20%. На фоне снижения рентабельности рудников Anglo American прогнозирует падение производства МПГ в ЮАР на 16% к 2030. В 2025 г. ожидается снижение мирового производства Pd, Pt и родия (Rh) из первичного сырья на 1%,4% и 2% г./г. соответственно, до 6,2, 5,6 и 0,7 млн тройских унций.

Эксперты рынка прогнозируют замедление роста спроса на Pd и Pt у производителей автомобилей с ДВС. Для выпуска гибридов начинают использоваться технологии, требующие меньше МПГ, а переработка отработанных катализаторов и извлечение из них вторичных МПГ будут дополнительно давить на рынок.

При этом прогноз доли электромобилей на авторынке в 2030 г. был снижен с 40 до 33% (по данным Amplats, так вообще до 25%). Это означает, что ранее не учтенное потребление МПГ в автомобилестроении составит не менее 1 млн/г. тройских унций Pt и Pd. В других отраслях, по оценке "Норникеля", также ожидается умеренный рост: 2% Pt и 5% Pd в производстве катализаторов для химической промышленности, 5% Pt и 2% Pd – в электронике. Наибольший рост прогнозируется в нефтехимии (17% г./г.). В итоге в 2025 г. ожидается рост индустриального потребления Pt и Pd на 2% и 3% г./г., до 1,6 млн и 2,8 млн тройских унций соответственно.

Прогноз аналитиков в целом остался прежним: палладий будет торговаться на уровне в $1,0 тыс./тройская унция, а цена на платину постепенно вырастет и будет на уровнях $1,1–1,2 тыс./тройская унция с перспективой долгосрочного инфляционного роста до $1,3 тыс.

Неизвестным в этом уравнении остается движение запасов у производителей и потребителей. Если раньше интригу создавали российские поставщики, то сейчас менее предсказуем уровень вовлечения запасов и незавершенного производства на африканских предприятиях. Именно фактор запасов сглаживает колебания цен, но при этом делает прогнозы менее достоверными.

Руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов полагает, что имеет смысл обратить внимание на серьезные изменения в корпоративной структуре Anglo American – одного из мировых лидеров по платиноидам. Они являются косвенным признаком негативного долгосрочного видения рынка, в отличие от умеренных прогнозов маркетологов. Если не будут найдены дополнительные возможности промышленного применения платиноидов, то рынок ждет стагнация.

#платиноиды #рынок #ситуация

Цена на палладий укрепилась в октябре 2024 г. на фоне опасений рынка относительно возможных санкций в отношении титана и палладия российского происхождения, которые США предложили ввести странам G7. Этот тренд не имел продолжения, и сейчас можно констатировать небольшое снижение цены ниже $1 тыс./тройская унция. Может показаться, что на рынке – затишье. Ведь уже больше года платина (Pt ) и палладий (Pd) торгуются в сравнительно узком диапазоне около $1 тыс./тройская унция.

Ярким индикатором негативного видения рынка маркетмейкерами является целенаправленное стремление горнодобывающего мейджора Anglo American избавиться от "дочки" Anglo American Platinum. Компания является мировым лидером на рынке Pt, а на рынке Pd занимает второе место после "Норильского никеля". Себестоимость производства там уступает только "Норникелю". Решение первоначально зародилось в 2024 г. как мера для защиты от враждебного поглощения со стороны австралийской BHP.

В конце марта компания дала разъяснения инвесторам по плану действий. Стоит отметить, что именно платиновая "дочка" в свое время стала драйвером роста материнской компании. Однако сейчас этот актив выводится в отдельную компанию, которая будет называться Valterra Platinum. Anglo American снизит свою долю с

67,0% до 19,9%. Причиной выделения назван стратегический фокус материнской компании на добыче исключительно меди и железной руды.

По оценке ГМК "Норильский никель", сейчас более чем 60% производств металлов платиновой группы (МПГ) за рубежом убыточны, несмотря на программы снижения себестоимости, анонсированные горняками ЮАР и США. Аналитики отмечают, что возврат на капитал у МПГ-компаний близок к нулю, хотя исторически он составлял 10-20%. На фоне снижения рентабельности рудников Anglo American прогнозирует падение производства МПГ в ЮАР на 16% к 2030. В 2025 г. ожидается снижение мирового производства Pd, Pt и родия (Rh) из первичного сырья на 1%,4% и 2% г./г. соответственно, до 6,2, 5,6 и 0,7 млн тройских унций.

Эксперты рынка прогнозируют замедление роста спроса на Pd и Pt у производителей автомобилей с ДВС. Для выпуска гибридов начинают использоваться технологии, требующие меньше МПГ, а переработка отработанных катализаторов и извлечение из них вторичных МПГ будут дополнительно давить на рынок.

При этом прогноз доли электромобилей на авторынке в 2030 г. был снижен с 40 до 33% (по данным Amplats, так вообще до 25%). Это означает, что ранее не учтенное потребление МПГ в автомобилестроении составит не менее 1 млн/г. тройских унций Pt и Pd. В других отраслях, по оценке "Норникеля", также ожидается умеренный рост: 2% Pt и 5% Pd в производстве катализаторов для химической промышленности, 5% Pt и 2% Pd – в электронике. Наибольший рост прогнозируется в нефтехимии (17% г./г.). В итоге в 2025 г. ожидается рост индустриального потребления Pt и Pd на 2% и 3% г./г., до 1,6 млн и 2,8 млн тройских унций соответственно.

Прогноз аналитиков в целом остался прежним: палладий будет торговаться на уровне в $1,0 тыс./тройская унция, а цена на платину постепенно вырастет и будет на уровнях $1,1–1,2 тыс./тройская унция с перспективой долгосрочного инфляционного роста до $1,3 тыс.

Неизвестным в этом уравнении остается движение запасов у производителей и потребителей. Если раньше интригу создавали российские поставщики, то сейчас менее предсказуем уровень вовлечения запасов и незавершенного производства на африканских предприятиях. Именно фактор запасов сглаживает колебания цен, но при этом делает прогнозы менее достоверными.

Руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов полагает, что имеет смысл обратить внимание на серьезные изменения в корпоративной структуре Anglo American – одного из мировых лидеров по платиноидам. Они являются косвенным признаком негативного долгосрочного видения рынка, в отличие от умеренных прогнозов маркетологов. Если не будут найдены дополнительные возможности промышленного применения платиноидов, то рынок ждет стагнация.

#платиноиды #рынок #ситуация

🤔3🔥2