А ЗНАЕТЕ ЛИ ВЫ?

А вот и ответ на наше голосование.

Китай – единственная страна в мире, которая успешно осваивает промышленную технологию по производству олефинов из угля – coal-to-olefins (СТО). К сведению: за последние 10 лет общий спрос на олефины в Китае вырос в 2,6 раза, до 99 млн т.

Как отмечает автор исследования, эксперт департамента по аналитике в химической отрасли АЦ ТЭК Ангелина #Батракова, причин популярности CTO в Китае несколько, в том числе доступность угля (Китай занимает четвертое место в мире по его запасам) и его конкурентная цена.

Сейчас крупнейшим предприятием, использующим технологию СТО в Китае, является Pucheng Clean Energy Chemical, его мощность составляет 400 тыс. т/г. пропилена. Для сравнения: мощность самой крупной существующей единичной установки пиролиза в Китае по пропилену составляет 630 тыс. т/г., а установки по дегидрированию пропана – 900 тыс. т/г. по пропилену.

Если сравнивать производство олефинов пиролизом нефтяного сырья и методом СТО, то в первом случае на этилен и пропилен приходится лишь около 53% всей получаемой продукции, а при СТО – порядка 81%. Однако стоит отметить, что на установках CTO используется большое количество воды: на тонну произведенного олефина требуется около 15-30 т воды.

Активное применение СТО в Китае выглядит скорее вынужденным решением и исключением из правил, которое диктуется особенностями обеспеченности страны природными ресурсами, нежели более привлекательными с экономической точки зрения параметрами технологии газификации угля.

Несмотря на это, в случае с Китаем есть вполне объективные причины полагать, что с учетом политики государства по постоянному углублению переработки олефинов, полученных путем газификации угля, и развития производства малотоннажных продуктов с высокой добавленной стоимостью, технология СТО может быть достаточно конкурентоспособной в сравнении с более традиционным пиролизом и дегидрированием пропана.

#китай #нефтехимия #CTO #а_знаете_ли_вы

А вот и ответ на наше голосование.

Китай – единственная страна в мире, которая успешно осваивает промышленную технологию по производству олефинов из угля – coal-to-olefins (СТО). К сведению: за последние 10 лет общий спрос на олефины в Китае вырос в 2,6 раза, до 99 млн т.

Как отмечает автор исследования, эксперт департамента по аналитике в химической отрасли АЦ ТЭК Ангелина #Батракова, причин популярности CTO в Китае несколько, в том числе доступность угля (Китай занимает четвертое место в мире по его запасам) и его конкурентная цена.

Сейчас крупнейшим предприятием, использующим технологию СТО в Китае, является Pucheng Clean Energy Chemical, его мощность составляет 400 тыс. т/г. пропилена. Для сравнения: мощность самой крупной существующей единичной установки пиролиза в Китае по пропилену составляет 630 тыс. т/г., а установки по дегидрированию пропана – 900 тыс. т/г. по пропилену.

Если сравнивать производство олефинов пиролизом нефтяного сырья и методом СТО, то в первом случае на этилен и пропилен приходится лишь около 53% всей получаемой продукции, а при СТО – порядка 81%. Однако стоит отметить, что на установках CTO используется большое количество воды: на тонну произведенного олефина требуется около 15-30 т воды.

Активное применение СТО в Китае выглядит скорее вынужденным решением и исключением из правил, которое диктуется особенностями обеспеченности страны природными ресурсами, нежели более привлекательными с экономической точки зрения параметрами технологии газификации угля.

Несмотря на это, в случае с Китаем есть вполне объективные причины полагать, что с учетом политики государства по постоянному углублению переработки олефинов, полученных путем газификации угля, и развития производства малотоннажных продуктов с высокой добавленной стоимостью, технология СТО может быть достаточно конкурентоспособной в сравнении с более традиционным пиролизом и дегидрированием пропана.

#китай #нефтехимия #CTO #а_знаете_ли_вы

{kind=link}

А ЗНАЕТЕ ЛИ ВЫ?

Всем хорошо знакомы такие понятия, как литий-ионный и натрий-ионный аккумуляторы. Первый – самый популярный электрохимический аккумулятор, пришедший на смену своим никель-кадмиевым предшественникам ввиду высокой плотности хранимой энергии и в целом эффективности. Второй – это один из видов пост-литий-ионных аккумуляторов.

Но в будущем ситуация может измениться. Правда, пока это только расчеты и предположения, но тем не менее. Итак, одними из наиболее перспективных систем накопления энергии для работы с ВИЭ в будущем могут стать химические системы, а именно – производство водорода.

Энергия фактически будет накапливаться в самом цикле производства водорода. Путем электролиза воды получаемый водород будет закачиваться в подземное хранилище, а по мере надобности будет осуществляться его повторная электрификация с выделение воды и энергии.

АЦ ТЭК провел соответствующее исследование. Как отмечает один из авторов, руководитель проекта департамента устойчивого развития Сергей #Никифоров, плюсы здесь очевидны: в отличие от обычных батарей, не будет никаких проблем с утилизацией (просто нечего утилизировать по большому счету).

Также плотность энергии водорода (количество энергии, которое может быть сохранено на единицу массы или объема накопителя) в сотни раз больше, чем плотность энергии электрохимических аккумуляторов, и составляет 33,00 КВтч/кг против текущих значений в 0,15-0,30 КВтч/кг у наиболее распространенных электрохимических аккумуляторов.

С другой стороны, технология весьма дорога (пока) и требует наличия хорошо развитой инфраструктуры. Эта проблема может быть решена за счет масштабирования производства, а использовать такой способ накопления энергии можно для сглаживания колебаний в выдаче электроэнергии от иных источников ВИЭ в сеть.

В целом, как ожидают эксперты АЦ ТЭК, к 2030 г. объем мирового рынка накопителей энергии может превысить $125,0 млрд по сравнению с $45,0 млрд в 2022 г. Среднегодовой темп прироста составит около 14%.

#аккумуляторы #перспективы #водород #а_знаете_ли_вы

Всем хорошо знакомы такие понятия, как литий-ионный и натрий-ионный аккумуляторы. Первый – самый популярный электрохимический аккумулятор, пришедший на смену своим никель-кадмиевым предшественникам ввиду высокой плотности хранимой энергии и в целом эффективности. Второй – это один из видов пост-литий-ионных аккумуляторов.

Но в будущем ситуация может измениться. Правда, пока это только расчеты и предположения, но тем не менее. Итак, одними из наиболее перспективных систем накопления энергии для работы с ВИЭ в будущем могут стать химические системы, а именно – производство водорода.

Энергия фактически будет накапливаться в самом цикле производства водорода. Путем электролиза воды получаемый водород будет закачиваться в подземное хранилище, а по мере надобности будет осуществляться его повторная электрификация с выделение воды и энергии.

АЦ ТЭК провел соответствующее исследование. Как отмечает один из авторов, руководитель проекта департамента устойчивого развития Сергей #Никифоров, плюсы здесь очевидны: в отличие от обычных батарей, не будет никаких проблем с утилизацией (просто нечего утилизировать по большому счету).

Также плотность энергии водорода (количество энергии, которое может быть сохранено на единицу массы или объема накопителя) в сотни раз больше, чем плотность энергии электрохимических аккумуляторов, и составляет 33,00 КВтч/кг против текущих значений в 0,15-0,30 КВтч/кг у наиболее распространенных электрохимических аккумуляторов.

С другой стороны, технология весьма дорога (пока) и требует наличия хорошо развитой инфраструктуры. Эта проблема может быть решена за счет масштабирования производства, а использовать такой способ накопления энергии можно для сглаживания колебаний в выдаче электроэнергии от иных источников ВИЭ в сеть.

В целом, как ожидают эксперты АЦ ТЭК, к 2030 г. объем мирового рынка накопителей энергии может превысить $125,0 млрд по сравнению с $45,0 млрд в 2022 г. Среднегодовой темп прироста составит около 14%.

#аккумуляторы #перспективы #водород #а_знаете_ли_вы

{kind=link}

А ЗНАЕТЕ ЛИ ВЫ?

ТАМ, ГДЕ КАУЧУК ВСТРЕЧАЕТСЯ С ДОРОГОЙ

Производство шин характеризуется большим разнообразием используемых материалов. Натуральный каучук был первым и долгое время единственным каучуком для пневматических шин. С изобретением в 1888 г. резиновых пневмошин начался бум автомобильной промышленности.

Недостаточное количество натурального каучука для удовлетворения мирового спроса в сочетании с ростом цен на него привели к эволюции синтетического каучука. Синтетические каучуки — это искусственный эластомер, имитирующий желаемые свойства натурального каучука.

Толчок развитию шин из синтетического каучука дала вторая мировая война, когда многие страны, в том числе Германия и США, оказались отрезаны от источников натурального каучука. Так, одной из технологий, вошедших в обиход в то время, стало производство шин из бутадиена методом его полимеризации в присутствии металлического натрия. В 1942 г. в Германии были выпущены первые в мире легковые и легкогрузовые шины на основе данной технологии.

Мировой рынок синтетического каучука в 2022 г. оценивался в $22,55 млрд, и ожидается, что в дальнейшем он может расти в среднем на 4,8%/г. При этом сейчас мировые производители шин сталкиваются с растущей долей числа электромобилей, пробег шин на которых, как показывает практика, значительно ниже в сравнении с автомобилями с ДВС.

Согласно новым оценкам Международного энергетического агентства, в 2024 г. по всему миру будет продано около 17 млн новых полностью электрических (EV) или подключаемых гибридных автомобилей (PHEV). Так что более одной пятой всех проданных в мире автомашин в этом году будут относится к EV или PHEV. Для сравнения: в 2018 г. только около 2% проданных машин подпадали под эти категории.

Стоит отметить, что электромобили предъявляют дополнительные требования к разработчикам шин в контексте еще большего снижения сопротивления качению, дорожного шума и образования твердых частиц. К основным причинам более высокого износа шин на электромобилях можно отнести:

➡ больший вес электромобилей. Средний вес аккумулятора электромобиля составляет примерно 453,6 кг, что увеличивает износ шин примерно на 20%;

➡ практически мгновенный крутящийся момент. Один из самых дешевых электромобилей, такой как Chevy Bolt, может разогнаться с 0 до 96 км/ч. всего за 6,5 сек. Это вызывает чрезмерное трение, которое обычно сказывается на шинах;

➡ рекуперативное торможение. По сути, когда водитель отпускает педаль газа, автомобиль сразу же замедляется, что создает усилие в обратном направлении. Это заставляет "скрести резину" об асфальт и буквально оставлять частицы шины на дороге. Таким образом, шины на электрокарах изнашиваются примерно в два раза быстрее, чем на автомобилях с ДВС.

По прогнозам, мировой рынок шин для электромобилей увеличится с $15,6 млрд в 2022 г. до $46,2 млрд в 2027 г. Совокупный годовой темп роста (CAGR) продаж шин для электромобилей за отчетный период составит 24,3%.

Именно рынок шин и нешинных изделий в автомобильной промышленности будет оставаться основным фактором, стимулирующим спрос на синтетический каучук. Автор соответствующего исследования, эксперт департамента по аналитике в химической отрасли АЦ ТЭК Ангелина #Батракова отмечает, что в ближайшее десятилетие спрос на синтетический каучук увеличится на 19,5%, до 16,8 млн т (CAGR –1,8%).

Российские нефтехимические компании также активно участвуют в разработке новых типов шин. Так, в июне в рамках ПМЭФ "СИБУР" и производитель шин "Кордиант" заключили соглашение о намерениях по замещению натурального каучука на синтетический изопреновый в рецептурах различных типов шин с целью развития технологического суверенитета отечественной транспортной отрасли и замещения импорта натурального каучука из стран АТР.

#каучуки #авто #шины #электромобили #полимеры #расчеты #а_знаете_ли_вы

ТАМ, ГДЕ КАУЧУК ВСТРЕЧАЕТСЯ С ДОРОГОЙ

Производство шин характеризуется большим разнообразием используемых материалов. Натуральный каучук был первым и долгое время единственным каучуком для пневматических шин. С изобретением в 1888 г. резиновых пневмошин начался бум автомобильной промышленности.

Недостаточное количество натурального каучука для удовлетворения мирового спроса в сочетании с ростом цен на него привели к эволюции синтетического каучука. Синтетические каучуки — это искусственный эластомер, имитирующий желаемые свойства натурального каучука.

Толчок развитию шин из синтетического каучука дала вторая мировая война, когда многие страны, в том числе Германия и США, оказались отрезаны от источников натурального каучука. Так, одной из технологий, вошедших в обиход в то время, стало производство шин из бутадиена методом его полимеризации в присутствии металлического натрия. В 1942 г. в Германии были выпущены первые в мире легковые и легкогрузовые шины на основе данной технологии.

Мировой рынок синтетического каучука в 2022 г. оценивался в $22,55 млрд, и ожидается, что в дальнейшем он может расти в среднем на 4,8%/г. При этом сейчас мировые производители шин сталкиваются с растущей долей числа электромобилей, пробег шин на которых, как показывает практика, значительно ниже в сравнении с автомобилями с ДВС.

Согласно новым оценкам Международного энергетического агентства, в 2024 г. по всему миру будет продано около 17 млн новых полностью электрических (EV) или подключаемых гибридных автомобилей (PHEV). Так что более одной пятой всех проданных в мире автомашин в этом году будут относится к EV или PHEV. Для сравнения: в 2018 г. только около 2% проданных машин подпадали под эти категории.

Стоит отметить, что электромобили предъявляют дополнительные требования к разработчикам шин в контексте еще большего снижения сопротивления качению, дорожного шума и образования твердых частиц. К основным причинам более высокого износа шин на электромобилях можно отнести:

➡ больший вес электромобилей. Средний вес аккумулятора электромобиля составляет примерно 453,6 кг, что увеличивает износ шин примерно на 20%;

➡ практически мгновенный крутящийся момент. Один из самых дешевых электромобилей, такой как Chevy Bolt, может разогнаться с 0 до 96 км/ч. всего за 6,5 сек. Это вызывает чрезмерное трение, которое обычно сказывается на шинах;

➡ рекуперативное торможение. По сути, когда водитель отпускает педаль газа, автомобиль сразу же замедляется, что создает усилие в обратном направлении. Это заставляет "скрести резину" об асфальт и буквально оставлять частицы шины на дороге. Таким образом, шины на электрокарах изнашиваются примерно в два раза быстрее, чем на автомобилях с ДВС.

По прогнозам, мировой рынок шин для электромобилей увеличится с $15,6 млрд в 2022 г. до $46,2 млрд в 2027 г. Совокупный годовой темп роста (CAGR) продаж шин для электромобилей за отчетный период составит 24,3%.

Именно рынок шин и нешинных изделий в автомобильной промышленности будет оставаться основным фактором, стимулирующим спрос на синтетический каучук. Автор соответствующего исследования, эксперт департамента по аналитике в химической отрасли АЦ ТЭК Ангелина #Батракова отмечает, что в ближайшее десятилетие спрос на синтетический каучук увеличится на 19,5%, до 16,8 млн т (CAGR –1,8%).

Российские нефтехимические компании также активно участвуют в разработке новых типов шин. Так, в июне в рамках ПМЭФ "СИБУР" и производитель шин "Кордиант" заключили соглашение о намерениях по замещению натурального каучука на синтетический изопреновый в рецептурах различных типов шин с целью развития технологического суверенитета отечественной транспортной отрасли и замещения импорта натурального каучука из стран АТР.

#каучуки #авто #шины #электромобили #полимеры #расчеты #а_знаете_ли_вы

{kind=link}

А ЗНАЕТЕ ЛИ ВЫ?

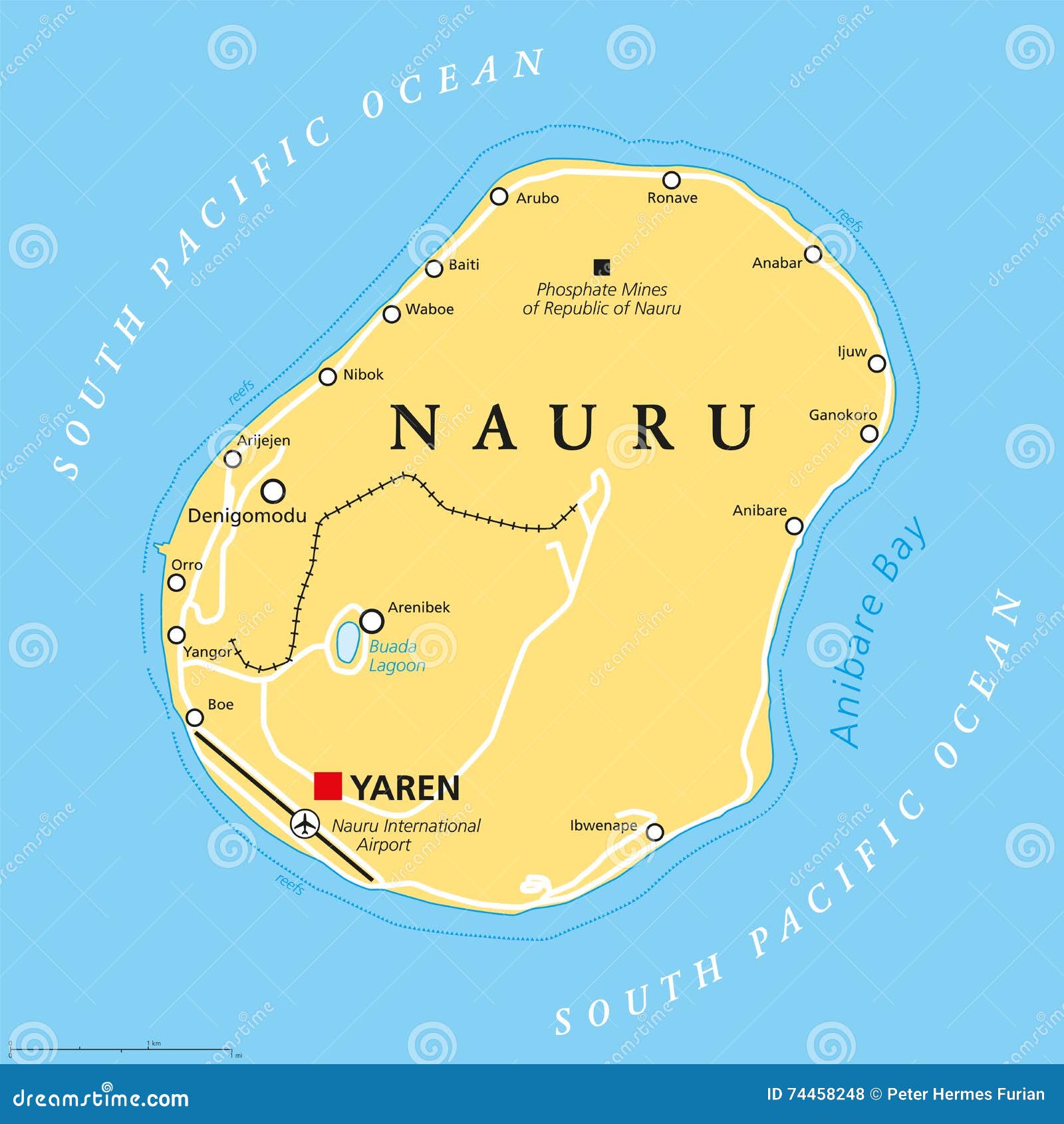

БУДЕТ ЛИ У НАУРУ ВТОРОЙ ШАНС ВЫИГРАТЬ В РЕСУРСНОЙ "ЛОТЕРЕЕ?

Руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов – о перспективах подводной добычи металлов и шансах для островного государства в Тихом океане.

Науру – это карликовое государство на коралловом острове площадью 21,3 кв. км и с населением 11 тыс. чел., затерянное на бескрайних просторах Тихого океана. В 1970—1980 гг. богатая фосфоритами Республика Науру по валовому национальному доходу на душу населения входила в число мировых лидеров, опережая такие страны, как Сингапур, Гонконг или в среднем страны Европы. Экономика развивалась. Правительство скупало недвижимость за рубежом и даже построило небоскреб в Мельбурне. Каждый житель получал дивиденды.

С приходом "красивой" жизни подавляющее большинство населения перестало работать, потому что в этом не было необходимости. Но к 1990-м гг. запасы фосфоритов стали иссякать. Вложения оказались неэффективными, накопления были растрачены. Над Науру сгустились тучи, население стало покидать остров.

Но развернувшееся в мире беспрецедентное движение по освоению богатств океанского дна не обошло стороной и Науру, фактически дав ей снова шанс выиграть в "лотерею".

Фирма The Metals Company, обладающая лицензиями Международной организации по морскому дну (ISA) при ООН на отработку трех участков в зоне Кларион-Клиппертон в Тихом океане, согласовала с правительствами расположенных рядом Науру, Кирибати и Тонга условия участия этих островных государств в проекте. Хотя детали не раскрываются, нет сомнений, что свою долю от фантастически крупного потенциального "пирога" науруанцы получат.

Самый богатый участок выделен дочерней компании Nauru Ocean Resources. Предполагаемые запасы там составляют 866 млн т с содержанием никеля в 1,3%, меди – в 1,1%, кобальта – в 0,2%, а марганца – в 29,5%. Это делает компанию оператором крупнейшего в мире неразработанного месторождения батарейных металлов и марганца.

По оценкам самой компании, совокупная добыча на этих участках позволит получить достаточно полезных ископаемых для выпуска 280 млн электромобилей.

Успешное завершение опытной плавки конкреций с получением 500 т огарка на японском заводе Hatchinole компании PAMCO по технологии RKEF открывает дорогу к старту коммерческой отработки первого в мире подводного месторождения.

Имеется, однако, и большая ложка дегтя в этой бочке меда. Экологические организации призывают к запрету на глубоководную добычу. Теперь к ним присоединяются правительства и бизнес. В частности, BMW и Volvo вместе с Samsung и Google обязались "воздерживаться от использования минеральных ресурсов из морских глубин в своих цепочках поставок". Ввести мораторий на проекты глубоководной добычи потребовали Франция, Германия, Испания и другие страны. Причины неприятия новой технологии связаны с непрогнозируемыми экологическими последствиями глубоководной добычи, поскольку их воздействие на окружающую среду до конца не изучено и может иметь серьезные последствия для биоразнообразия хрупких древних подводных экосистем.

Регуляторные функции по проектам глубоководной добычи возложены на ISA. Организация обязана обеспечивать защиту морской среды от вредного воздействия, однако до сих пор нет полного свода правил по разработке морского дна. Так что фактически добыча может сейчас начаться без утверждения соответствующих норм.

Остается дождаться и посмотреть, будет ли выигрышным еще один билет в ресурсной "лотерее" для жителей Науру. Хотя пока эти шансы можно оценить как вполне реальные.

#науру #металлы #добыча #шанс #а_знаете_ли_вы

БУДЕТ ЛИ У НАУРУ ВТОРОЙ ШАНС ВЫИГРАТЬ В РЕСУРСНОЙ "ЛОТЕРЕЕ?

Руководитель проекта дирекции анализа сырья Аналитического центра ТЭК Михаил #Мартынов – о перспективах подводной добычи металлов и шансах для островного государства в Тихом океане.

Науру – это карликовое государство на коралловом острове площадью 21,3 кв. км и с населением 11 тыс. чел., затерянное на бескрайних просторах Тихого океана. В 1970—1980 гг. богатая фосфоритами Республика Науру по валовому национальному доходу на душу населения входила в число мировых лидеров, опережая такие страны, как Сингапур, Гонконг или в среднем страны Европы. Экономика развивалась. Правительство скупало недвижимость за рубежом и даже построило небоскреб в Мельбурне. Каждый житель получал дивиденды.

С приходом "красивой" жизни подавляющее большинство населения перестало работать, потому что в этом не было необходимости. Но к 1990-м гг. запасы фосфоритов стали иссякать. Вложения оказались неэффективными, накопления были растрачены. Над Науру сгустились тучи, население стало покидать остров.

Но развернувшееся в мире беспрецедентное движение по освоению богатств океанского дна не обошло стороной и Науру, фактически дав ей снова шанс выиграть в "лотерею".

Фирма The Metals Company, обладающая лицензиями Международной организации по морскому дну (ISA) при ООН на отработку трех участков в зоне Кларион-Клиппертон в Тихом океане, согласовала с правительствами расположенных рядом Науру, Кирибати и Тонга условия участия этих островных государств в проекте. Хотя детали не раскрываются, нет сомнений, что свою долю от фантастически крупного потенциального "пирога" науруанцы получат.

Самый богатый участок выделен дочерней компании Nauru Ocean Resources. Предполагаемые запасы там составляют 866 млн т с содержанием никеля в 1,3%, меди – в 1,1%, кобальта – в 0,2%, а марганца – в 29,5%. Это делает компанию оператором крупнейшего в мире неразработанного месторождения батарейных металлов и марганца.

По оценкам самой компании, совокупная добыча на этих участках позволит получить достаточно полезных ископаемых для выпуска 280 млн электромобилей.

Успешное завершение опытной плавки конкреций с получением 500 т огарка на японском заводе Hatchinole компании PAMCO по технологии RKEF открывает дорогу к старту коммерческой отработки первого в мире подводного месторождения.

Имеется, однако, и большая ложка дегтя в этой бочке меда. Экологические организации призывают к запрету на глубоководную добычу. Теперь к ним присоединяются правительства и бизнес. В частности, BMW и Volvo вместе с Samsung и Google обязались "воздерживаться от использования минеральных ресурсов из морских глубин в своих цепочках поставок". Ввести мораторий на проекты глубоководной добычи потребовали Франция, Германия, Испания и другие страны. Причины неприятия новой технологии связаны с непрогнозируемыми экологическими последствиями глубоководной добычи, поскольку их воздействие на окружающую среду до конца не изучено и может иметь серьезные последствия для биоразнообразия хрупких древних подводных экосистем.

Регуляторные функции по проектам глубоководной добычи возложены на ISA. Организация обязана обеспечивать защиту морской среды от вредного воздействия, однако до сих пор нет полного свода правил по разработке морского дна. Так что фактически добыча может сейчас начаться без утверждения соответствующих норм.

Остается дождаться и посмотреть, будет ли выигрышным еще один билет в ресурсной "лотерее" для жителей Науру. Хотя пока эти шансы можно оценить как вполне реальные.

#науру #металлы #добыча #шанс #а_знаете_ли_вы

{kind=link}

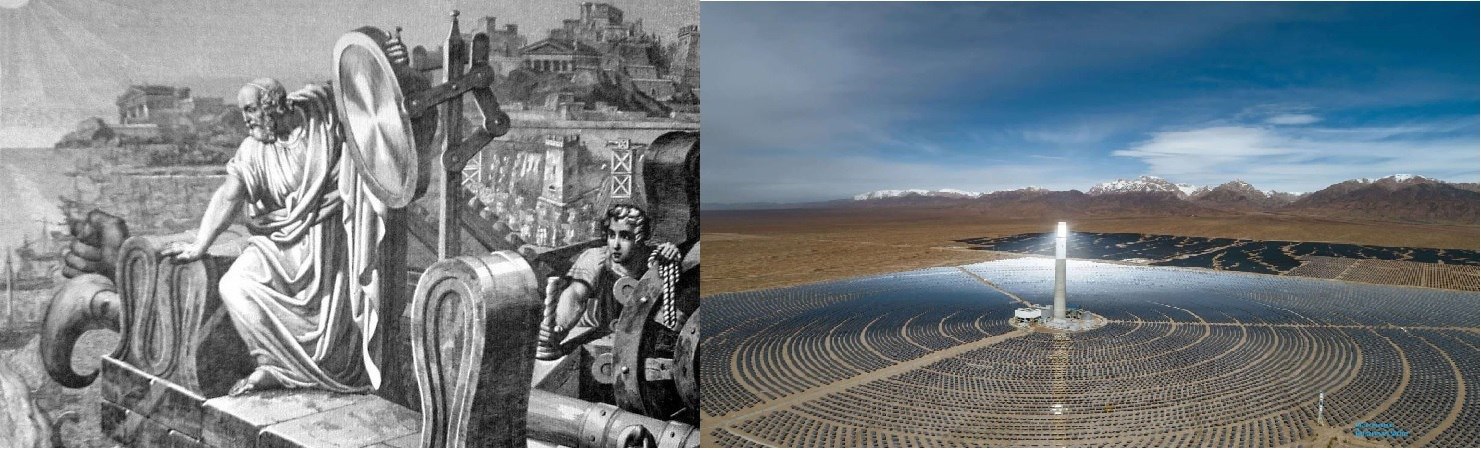

ПО ЗАВЕТАМ АРХИМЕДА

А ЗНАЕТЕ ЛИ ВЫ?

Солнечные тепловые электростанции (СТЭС) – далекое наследие древнегреческого ученого и испытателя? Разбиралась главный эксперт департамента устойчивого развития АЦ ТЭК Мария #Смирнова.

Сначала - немного исторического экскурса:

III век до н.э. Осада Сиракуз: Считается, что Архимед с помощью бронзовых щитов защитников города сконцентрировал солнечный свет на кораблях римского флота и совершил поджог кораблей, что вынудило противника отступить

Средневековье: торможение просвещения, гонения на деятелей науки и обвинения ученых в запретной "ворожбе". Эксперименты проводить опасно, а теоретические выкладки говорят лишь о том, что подвиг Архимеда – миф

XVIII век: Естествоиспытатель и математик Жорж-Луи Бюффон посягает на достижения Архимеда и заказывает устройство, состоящее из 168 плоских зеркал общей площадью 5,82 кв. м, с помощью которого впоследствии поджигает дерево на расстоянии 50 м. Так идея использования тепловой энергии света перепрыгнула из античности сразу в эпоху Просвещения

Сегодня зеркала используются в качестве концентраторов, в том числе и для сбора тепловой солнечной энергии.

Итак, в солнечной энергетике сегодня наиболее распространены концентраторы трех видов:

1. Гелиостаты (КПД – до 20%; стоимость энергии – $0,15/кВт*ч).

Плоские зеркала, обращенные на единый приемник, находящийся на возвышении – вершине "солнечной башни". Сам приемник чаще всего состоит из соли высокой температуры плавления, в результате чего теплоотдача идет непрерывно и размеренно в процессе обратного застывания

2. Параболические концентраторы (КПД – 22-24% (31,5% – лабораторный максимум); стоимость энергии – $0,09—0,12/кВт*ч).

Зеркальная поверхность параболической формы концентрирует пучок света в точке, в которой может быть расположен двигатель Стирлинга или Брайтона по преобразованию тепловой энергии в электрическую

3. Параболоцентрические концентраторы (КПД – до 55% (оптическая эффективность) + потери преобразования тепловой энергии; стоимость энергии – $0,12/кВт*ч).

Вогнутое зеркало с линией фокуса (вместо точки, как в предыдущих случаях), в которой расположена трубка с теплоносителем. Концентраторы объединены в линию; трубки – в замкнутый контур, что позволяет жидкости постоянно циркулировать, перемещая тепло к паровой турбине (к примеру) для полезного использования.

Однако технология получения энергии из солнечного тепла уступает по популярности солнечным панелям, работающим на фотовольтаническом эффекте:

• Фотопанели монокристалические (КПД ~ 25,4%; стоимость энергии – $0,035/кВт*ч)

• Фотопанели поликристалические (КПД ~ 24,4%; стоимость энергии – $0,06/кВт*ч)

• Фотопанели тандемные пировскитные (КПД ~ 33,5%; стоимость энергии – $0,049/кВт*ч)

Во-первых, фотопанели не требуют хрупкого дополнительного оборудования в виде линз и зеркал. Во-вторых, они могут работать и в менее благоприятных погодных условиях – в холодном климате или в условиях рассеянного света (высокой облачности).

Ну и, в-третьих, не зря эта статья началась с дани памяти Архимеда. Историческая справка и пища для размышлений о том, что может произойти, если в результате ошибки настроек в фокусе технологий 21 века окажется что-то иное, а не запланированный тугоплавкий теплоприемник.

Тем не менее из-за доступности сырья элементов системы, экологичности утилизации материалов, достаточно высокого КПД системы и отсутствия проблем перегрева проекты солнечной генерации на основе тепла все еще реализуются. Так, буквально неделю назад в ЮАР была введена в строй солнечная ТЭС мощностью 100 МВт.

Хотя стоит отметить, что конкретно этот проект был реализован, скорее, по инерции. Начатый в 2014 г. во времена меньшей доступности кремниевых фотоэлектрических панелей и несколько раз сменивший владельцев, он все-таки был завершен 10 лет спустя.

#стэс #юар #архимед #а_знаете_ли_вы

А ЗНАЕТЕ ЛИ ВЫ?

Солнечные тепловые электростанции (СТЭС) – далекое наследие древнегреческого ученого и испытателя? Разбиралась главный эксперт департамента устойчивого развития АЦ ТЭК Мария #Смирнова.

Сначала - немного исторического экскурса:

III век до н.э. Осада Сиракуз: Считается, что Архимед с помощью бронзовых щитов защитников города сконцентрировал солнечный свет на кораблях римского флота и совершил поджог кораблей, что вынудило противника отступить

Средневековье: торможение просвещения, гонения на деятелей науки и обвинения ученых в запретной "ворожбе". Эксперименты проводить опасно, а теоретические выкладки говорят лишь о том, что подвиг Архимеда – миф

XVIII век: Естествоиспытатель и математик Жорж-Луи Бюффон посягает на достижения Архимеда и заказывает устройство, состоящее из 168 плоских зеркал общей площадью 5,82 кв. м, с помощью которого впоследствии поджигает дерево на расстоянии 50 м. Так идея использования тепловой энергии света перепрыгнула из античности сразу в эпоху Просвещения

Сегодня зеркала используются в качестве концентраторов, в том числе и для сбора тепловой солнечной энергии.

Итак, в солнечной энергетике сегодня наиболее распространены концентраторы трех видов:

1. Гелиостаты (КПД – до 20%; стоимость энергии – $0,15/кВт*ч).

Плоские зеркала, обращенные на единый приемник, находящийся на возвышении – вершине "солнечной башни". Сам приемник чаще всего состоит из соли высокой температуры плавления, в результате чего теплоотдача идет непрерывно и размеренно в процессе обратного застывания

2. Параболические концентраторы (КПД – 22-24% (31,5% – лабораторный максимум); стоимость энергии – $0,09—0,12/кВт*ч).

Зеркальная поверхность параболической формы концентрирует пучок света в точке, в которой может быть расположен двигатель Стирлинга или Брайтона по преобразованию тепловой энергии в электрическую

3. Параболоцентрические концентраторы (КПД – до 55% (оптическая эффективность) + потери преобразования тепловой энергии; стоимость энергии – $0,12/кВт*ч).

Вогнутое зеркало с линией фокуса (вместо точки, как в предыдущих случаях), в которой расположена трубка с теплоносителем. Концентраторы объединены в линию; трубки – в замкнутый контур, что позволяет жидкости постоянно циркулировать, перемещая тепло к паровой турбине (к примеру) для полезного использования.

Однако технология получения энергии из солнечного тепла уступает по популярности солнечным панелям, работающим на фотовольтаническом эффекте:

• Фотопанели монокристалические (КПД ~ 25,4%; стоимость энергии – $0,035/кВт*ч)

• Фотопанели поликристалические (КПД ~ 24,4%; стоимость энергии – $0,06/кВт*ч)

• Фотопанели тандемные пировскитные (КПД ~ 33,5%; стоимость энергии – $0,049/кВт*ч)

Во-первых, фотопанели не требуют хрупкого дополнительного оборудования в виде линз и зеркал. Во-вторых, они могут работать и в менее благоприятных погодных условиях – в холодном климате или в условиях рассеянного света (высокой облачности).

Ну и, в-третьих, не зря эта статья началась с дани памяти Архимеда. Историческая справка и пища для размышлений о том, что может произойти, если в результате ошибки настроек в фокусе технологий 21 века окажется что-то иное, а не запланированный тугоплавкий теплоприемник.

Тем не менее из-за доступности сырья элементов системы, экологичности утилизации материалов, достаточно высокого КПД системы и отсутствия проблем перегрева проекты солнечной генерации на основе тепла все еще реализуются. Так, буквально неделю назад в ЮАР была введена в строй солнечная ТЭС мощностью 100 МВт.

Хотя стоит отметить, что конкретно этот проект был реализован, скорее, по инерции. Начатый в 2014 г. во времена меньшей доступности кремниевых фотоэлектрических панелей и несколько раз сменивший владельцев, он все-таки был завершен 10 лет спустя.

#стэс #юар #архимед #а_знаете_ли_вы

{kind=link}