Сильная отчетность Xiaomi

💡 Накануне компания отчиталась за 1-й квартал выше ожиданий рынка. Результаты укрепили наш позитивный взгляд и мы продолжаем держать акции в наших портфелях. Рассмотрим подробнее отчет и стоит ли формировать позицию.

✅ Xiaomi #1810

🎯 Целевая цена - HK$23, потенциал роста +25.7%

Основные моменты

Общая выручка выросла на 27% г/г до $10.4 млрд. Чистая прибыль удвоилась до $0.9 млрд. Валовая рентабельность расширилась на 2.9 п.п. до 22.3%, несмотря на рост расходов на EV. Это второй самый высокий показатель в истории Xiaomi.

• Смартфоны. Выручка выросла на 33% и достигла $6.42 млрд. Поставки увеличились на 34%, при росте на широком рынке всего на 9.8%. Xiaomi расширила свою долю на каждом рынке присутствия, включая главный для неё Китай. При этом, поставки более маржинальных премиальных смартфонов выросли на 20% в КНР.

• IoT. Выручка увеличилась на 21% до $2.82 млрд. Высокая реализация планшетов в Китае, носимых устройств и товаров для жизни на зарубежных рынках компенсировала слабость в смарт-TV и ноутбуках. Рентабельность сегмента достигла нового рекорда в 19.9%.

• Сервисы и реклама. Выручка выросла на 15% до $1.1 млрд. Отличная динамика обусловлена активным выходом на зарубежные рынки и восстановлением в КНР. Число ежедневных глобальных активных пользователей MIUI расширилось на 10.6% до 685.1 млн. Количество устройств на одного пользователя увеличилось с 1.03 до 1.19.

• Электромобили. На конец апреля, компания получила 88 тыс. заказов. Пока что поставлено 10 тыс. авто с момента запуска SU7. Xiaomi планирует расширить, производство и сеть продаж, прогнозируя общие поставки на уровне 100-120 тыс. EV по итогам этого года.

Катализатор

С 1 по 18 июня в Китае будет проходить фестиваль шопинга, являющийся вторым крупнейшим в году. В 2022 и 2023 годах на этот период приходилось около 63% и 59% от общего GMV смартфонов и IoT во втором квартале. Первые данные по продажам начнут выходить в начале месяца, и мы рассчитываем на неплохие результаты от Xiaomi.

💎 Позитивно оцениваем перспективы. Ожидаем, что компания продолжит прибыльно расти за счет восстановления рынка потребительской электроники, расширения долю на глобальном рынке, премиализации устройств и повышению выручки от высокомаржинальных сервисов. С момента первого упоминания в канале 26 марта бумаги прибавили около 20%, и мы ожидаем продолжения тренда. Оценка акций еще не в полной мере отразила темпы роста бизнеса и сегмент EV.

⚡️Инвестируйте вместе с нами в Китай

Наш инвестиционный тезис по Китаю себя оправдал - портфель прибавил более 14% за последние два месяца.

При текущих крайне сильных данных по экономике и дальнейшем стимулировании китайские акции могут прибавить более 20% до конца года.

Если Вы планируете сформировать портфель на китайский рынок, свяжитесь с нами, для этого заполните форму или запишитесь на Zoom звонок.

Для вас мы обеспечим наилучшее соотношение цена/качество в сравнении с ведущими управляющими на рынке.

#инвестиционная_идея #акции #Китай #технологический_сектор

@aabeta

💡 Накануне компания отчиталась за 1-й квартал выше ожиданий рынка. Результаты укрепили наш позитивный взгляд и мы продолжаем держать акции в наших портфелях. Рассмотрим подробнее отчет и стоит ли формировать позицию.

✅ Xiaomi #1810

🎯 Целевая цена - HK$23, потенциал роста +25.7%

Основные моменты

Общая выручка выросла на 27% г/г до $10.4 млрд. Чистая прибыль удвоилась до $0.9 млрд. Валовая рентабельность расширилась на 2.9 п.п. до 22.3%, несмотря на рост расходов на EV. Это второй самый высокий показатель в истории Xiaomi.

• Смартфоны. Выручка выросла на 33% и достигла $6.42 млрд. Поставки увеличились на 34%, при росте на широком рынке всего на 9.8%. Xiaomi расширила свою долю на каждом рынке присутствия, включая главный для неё Китай. При этом, поставки более маржинальных премиальных смартфонов выросли на 20% в КНР.

• IoT. Выручка увеличилась на 21% до $2.82 млрд. Высокая реализация планшетов в Китае, носимых устройств и товаров для жизни на зарубежных рынках компенсировала слабость в смарт-TV и ноутбуках. Рентабельность сегмента достигла нового рекорда в 19.9%.

• Сервисы и реклама. Выручка выросла на 15% до $1.1 млрд. Отличная динамика обусловлена активным выходом на зарубежные рынки и восстановлением в КНР. Число ежедневных глобальных активных пользователей MIUI расширилось на 10.6% до 685.1 млн. Количество устройств на одного пользователя увеличилось с 1.03 до 1.19.

• Электромобили. На конец апреля, компания получила 88 тыс. заказов. Пока что поставлено 10 тыс. авто с момента запуска SU7. Xiaomi планирует расширить, производство и сеть продаж, прогнозируя общие поставки на уровне 100-120 тыс. EV по итогам этого года.

Катализатор

С 1 по 18 июня в Китае будет проходить фестиваль шопинга, являющийся вторым крупнейшим в году. В 2022 и 2023 годах на этот период приходилось около 63% и 59% от общего GMV смартфонов и IoT во втором квартале. Первые данные по продажам начнут выходить в начале месяца, и мы рассчитываем на неплохие результаты от Xiaomi.

💎 Позитивно оцениваем перспективы. Ожидаем, что компания продолжит прибыльно расти за счет восстановления рынка потребительской электроники, расширения долю на глобальном рынке, премиализации устройств и повышению выручки от высокомаржинальных сервисов. С момента первого упоминания в канале 26 марта бумаги прибавили около 20%, и мы ожидаем продолжения тренда. Оценка акций еще не в полной мере отразила темпы роста бизнеса и сегмент EV.

⚡️Инвестируйте вместе с нами в Китай

Наш инвестиционный тезис по Китаю себя оправдал - портфель прибавил более 14% за последние два месяца.

При текущих крайне сильных данных по экономике и дальнейшем стимулировании китайские акции могут прибавить более 20% до конца года.

Если Вы планируете сформировать портфель на китайский рынок, свяжитесь с нами, для этого заполните форму или запишитесь на Zoom звонок.

Для вас мы обеспечим наилучшее соотношение цена/качество в сравнении с ведущими управляющими на рынке.

#инвестиционная_идея #акции #Китай #технологический_сектор

@aabeta

{kind=link}

Недооцененный потенциал PDD

💡 Недавно компания представила впечатляющие результаты за 1-й квартал. Акции показали ощутимый подъем в последние месяцы, и мы ожидаем продолжение роста. На наш взгляд, компания все еще недооценена рынком.

✅ PDD #PDD - один из крупнейших онлайн-ритейлеров в Китае, а также на глобальном рынке, благодаря Temu. Отличается от других e-commerce платформ бизнес-моделью, направленной на сохранение самых низких цен.

🎯 Целевая цена - $220, потенциал роста +50%

Основные моменты

Общая выручка выросла на 131% г/г до $12.02 млрд, а чистая прибыль - на 202% до $4.24 млрд. Чистая маржа за квартал улучшилась на 4 п.п. кв/кв до 35%. Результаты обусловлены успехом высокорентабельной онлайн-рекламы в КНР, сужению убытков Temu и дальнейшему расширению компании как на глобальном, так и домашнем рынке.

Результаты сегментов

Продажи онлайн-рекламы увеличились на 56% до $5.88 млрд на фоне высокого потребительского спроса и уникальности рекламных предложений. Данный сегмент наиболее полно отражает результаты e-commerce в Китае. Как ожидается, PDD в ближайшие годы продолжит захватывать долю у других крупнейших платформ в КНР, благодаря своей ценовой модели.

Выручка от транзакций показала рост на 327% до $6.14 млрд. Отличная динамика обусловлена дальнейшим проникновением Temu на зарубежных рынках, особенно в Японии, Европе и Ближнем Востоке. Помимо этого, существенно повысилась рентабельность подразделения.

PDD не отчитывается отдельно по Temu, но аналитики оценивают, что убыток сократился с $840 млн до $280 млн кв/кв за счет умеренного повышения цен на некоторых рынках и сокращения маркетинговых расходов. Ожидается дальнейшее улучшение прибыльности, благодаря переходу на полууправляемую модель (semi-managed) с большей ориентацией на логистические ресурсы вендоров.

Оценка акций

PDD торгуется с P/E на 2025-й год на уровне 10.4x - существенно ниже исторического среднего. Оценка также предполагает только небольшую премию к Alibaba и JD с мультипликаторами на уровне в 9.7x и 9x, несмотря на превышение прогнозных темпов роста в несколько раз. Как ожидается, CAGR выручки PDD в 2024-2026 гг. составит 35.7%, а EPS - 48%.

Дисконт частично обусловлен геополитическими факторами. Правительство США рассматривает возможность изменить закон об отсутствии пошлин за импорт грузов на сумму менее $800 (de-minimis). Temu и корейская Shein пользуются лазейкой. Помимо этого, усилились опасения инвесторов относительно работы Temu в США из-за ситуации с TikTok.

На наш взгляд, скидка в акциях чрезмерна. Благодаря переходу на полууправляемую модель, Temu снизит зависимость от поставок, подпадающих под de-minimis. При этом, даже без учета американского бизнеса, акции торгуются с форвардным P/E на уровне около 13x, что все еще выглядит относительно дешево.

Помимо этого, инвесторы присваивают дисконт из-за отсутствия политики отдачи капитала. Многие крупные китайские компании начали проводить масштабные байбеки и повысили дивиденды, но не PDD. Поскольку на балансе компании порядка $33.5 млрд денежных средств, не исключаем объявления дивидендов или обратного выкупа по мере ожидаемого улучшения рентабельности Temu.

💎 Сохраняем положительный взгляд на PDD после отчета. Ожидаем опережающего роста финансовых показателей в ближайших кварталах, благодаря расширению на глобальном рынке и захвату доли в КНР на фоне изменения потребительских тенденций и ценовой модели PDD. Будем присматриваться к добавлению позиций, учитывая все еще нетребовательную оценку.

⚡️Инвестируйте вместе с нами

На данный момент мы активно инвестируем в рынок Китая и другие азиатские страны. Текущая коррекция широкого рынка, на наш взгляд, может предоставить неплохую точку для входа.

Если Вы хотите инвестировать в Китай с нашей командой - свяжитесь с нами. Для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить Ваш портфель с учетом индивидуальных целей и риск профиля.

#инвестиционная_идея #акции #Китай

@aabeta

💡 Недавно компания представила впечатляющие результаты за 1-й квартал. Акции показали ощутимый подъем в последние месяцы, и мы ожидаем продолжение роста. На наш взгляд, компания все еще недооценена рынком.

✅ PDD #PDD - один из крупнейших онлайн-ритейлеров в Китае, а также на глобальном рынке, благодаря Temu. Отличается от других e-commerce платформ бизнес-моделью, направленной на сохранение самых низких цен.

🎯 Целевая цена - $220, потенциал роста +50%

Основные моменты

Общая выручка выросла на 131% г/г до $12.02 млрд, а чистая прибыль - на 202% до $4.24 млрд. Чистая маржа за квартал улучшилась на 4 п.п. кв/кв до 35%. Результаты обусловлены успехом высокорентабельной онлайн-рекламы в КНР, сужению убытков Temu и дальнейшему расширению компании как на глобальном, так и домашнем рынке.

Результаты сегментов

Продажи онлайн-рекламы увеличились на 56% до $5.88 млрд на фоне высокого потребительского спроса и уникальности рекламных предложений. Данный сегмент наиболее полно отражает результаты e-commerce в Китае. Как ожидается, PDD в ближайшие годы продолжит захватывать долю у других крупнейших платформ в КНР, благодаря своей ценовой модели.

Выручка от транзакций показала рост на 327% до $6.14 млрд. Отличная динамика обусловлена дальнейшим проникновением Temu на зарубежных рынках, особенно в Японии, Европе и Ближнем Востоке. Помимо этого, существенно повысилась рентабельность подразделения.

PDD не отчитывается отдельно по Temu, но аналитики оценивают, что убыток сократился с $840 млн до $280 млн кв/кв за счет умеренного повышения цен на некоторых рынках и сокращения маркетинговых расходов. Ожидается дальнейшее улучшение прибыльности, благодаря переходу на полууправляемую модель (semi-managed) с большей ориентацией на логистические ресурсы вендоров.

Оценка акций

PDD торгуется с P/E на 2025-й год на уровне 10.4x - существенно ниже исторического среднего. Оценка также предполагает только небольшую премию к Alibaba и JD с мультипликаторами на уровне в 9.7x и 9x, несмотря на превышение прогнозных темпов роста в несколько раз. Как ожидается, CAGR выручки PDD в 2024-2026 гг. составит 35.7%, а EPS - 48%.

Дисконт частично обусловлен геополитическими факторами. Правительство США рассматривает возможность изменить закон об отсутствии пошлин за импорт грузов на сумму менее $800 (de-minimis). Temu и корейская Shein пользуются лазейкой. Помимо этого, усилились опасения инвесторов относительно работы Temu в США из-за ситуации с TikTok.

На наш взгляд, скидка в акциях чрезмерна. Благодаря переходу на полууправляемую модель, Temu снизит зависимость от поставок, подпадающих под de-minimis. При этом, даже без учета американского бизнеса, акции торгуются с форвардным P/E на уровне около 13x, что все еще выглядит относительно дешево.

Помимо этого, инвесторы присваивают дисконт из-за отсутствия политики отдачи капитала. Многие крупные китайские компании начали проводить масштабные байбеки и повысили дивиденды, но не PDD. Поскольку на балансе компании порядка $33.5 млрд денежных средств, не исключаем объявления дивидендов или обратного выкупа по мере ожидаемого улучшения рентабельности Temu.

💎 Сохраняем положительный взгляд на PDD после отчета. Ожидаем опережающего роста финансовых показателей в ближайших кварталах, благодаря расширению на глобальном рынке и захвату доли в КНР на фоне изменения потребительских тенденций и ценовой модели PDD. Будем присматриваться к добавлению позиций, учитывая все еще нетребовательную оценку.

⚡️Инвестируйте вместе с нами

На данный момент мы активно инвестируем в рынок Китая и другие азиатские страны. Текущая коррекция широкого рынка, на наш взгляд, может предоставить неплохую точку для входа.

Если Вы хотите инвестировать в Китай с нашей командой - свяжитесь с нами. Для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить Ваш портфель с учетом индивидуальных целей и риск профиля.

#инвестиционная_идея #акции #Китай

@aabeta

{kind=link}

Обновление по Xiaomi после фестиваля 6.18

💡 В Китае завершился крупный фестиваль шопинга, проходивший с начала этого месяца до 18 июня. Ранее мы подчеркивали наши ожидания по событию в прошлой публикации. Xiaomi продемонстрировала впечатляющие результаты, которые укрепили наш позитивный взгляд. В данном посте рассмотрим их подробнее.

✅ Xiaomi #1810

🎯 Целевая цена - HK$23, потенциал роста +24%

Компания отчиталась о росте GMV во время фестиваля на 36% г/г до $3.62 млрд (26.3 млрд юаней) по онлайн и офлайн каналам. По оценкам, всего за 18 дней компания сгенерировала 73% квартальной выручки, против 59% годом ранее. Цифры оказались выше прогноза аналитиков, в связи с чем вероятен дополнительный пересмотр оценок.

Компания заняла первое место в продажах телефонов в совокупности по всем e-commerce платформам среди домашних брендов. Устройства компании заняли 4 позиции в топ-10 по продажам на JD.com, которая является крупнейшей по реализации смартфонов.

Последняя флагманская модель Xiaomi 14 заняла 12-е место по объему продаж. Это является сигналом о дальнейшем укреплении позиции в премиальном сегменте КНР.

В IoT компания заняла четвертое место на JD.com после Midea, Haier и Gree. Отличные темпы роста продаж наблюдались в большинстве сегментов: планшетах, крупной бытовой технике, кондиционерах и другой бытовой электронике.

Последние комментарии по EV

По состоянию на 13 июня компания поставила 4.2 тыс. электромобилей SU7 при цели в 10 тыс. на месяц. Ожидается ускорение отправок на фоне перехода производства в две смены. На этом фоне есть достаточно высокая вероятность, что Xiaomi превысит свои прогнозы по поставкам как в этом месяце, так и по итогам года. Всего компания поставила около 20 тыс. EV c конца марта.

💎 Акции позитивно отреагировали на публикацию результатов, прибавив 6.3% за один день. Тем не менее, бумаги еще не полностью восстановились после коррекции, и текущие уровни, на наш взгляд, предоставляют выгодную точку для формирования позиций. Ожидаем дальнейшего роста компании, благодаря расширению доли на глобальном рынке, премиализации устройств, повышению выручки от высокомаржинальных сервисов и развития EV.

⚡️ Инвестируйте вместе с нами

На данный момент мы активно инвестируем в рынок Китая и другие азиатские страны. Если Вы хотите инвестировать в КНР с нашей командой - свяжитесь с нами. Для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить Ваш портфель с учетом индивидуальных целей и риск профиля.

#инвестиционная_идея #акции #Китай #технологический_сектор

@aabeta

💡 В Китае завершился крупный фестиваль шопинга, проходивший с начала этого месяца до 18 июня. Ранее мы подчеркивали наши ожидания по событию в прошлой публикации. Xiaomi продемонстрировала впечатляющие результаты, которые укрепили наш позитивный взгляд. В данном посте рассмотрим их подробнее.

✅ Xiaomi #1810

🎯 Целевая цена - HK$23, потенциал роста +24%

Компания отчиталась о росте GMV во время фестиваля на 36% г/г до $3.62 млрд (26.3 млрд юаней) по онлайн и офлайн каналам. По оценкам, всего за 18 дней компания сгенерировала 73% квартальной выручки, против 59% годом ранее. Цифры оказались выше прогноза аналитиков, в связи с чем вероятен дополнительный пересмотр оценок.

Компания заняла первое место в продажах телефонов в совокупности по всем e-commerce платформам среди домашних брендов. Устройства компании заняли 4 позиции в топ-10 по продажам на JD.com, которая является крупнейшей по реализации смартфонов.

Последняя флагманская модель Xiaomi 14 заняла 12-е место по объему продаж. Это является сигналом о дальнейшем укреплении позиции в премиальном сегменте КНР.

В IoT компания заняла четвертое место на JD.com после Midea, Haier и Gree. Отличные темпы роста продаж наблюдались в большинстве сегментов: планшетах, крупной бытовой технике, кондиционерах и другой бытовой электронике.

Последние комментарии по EV

По состоянию на 13 июня компания поставила 4.2 тыс. электромобилей SU7 при цели в 10 тыс. на месяц. Ожидается ускорение отправок на фоне перехода производства в две смены. На этом фоне есть достаточно высокая вероятность, что Xiaomi превысит свои прогнозы по поставкам как в этом месяце, так и по итогам года. Всего компания поставила около 20 тыс. EV c конца марта.

💎 Акции позитивно отреагировали на публикацию результатов, прибавив 6.3% за один день. Тем не менее, бумаги еще не полностью восстановились после коррекции, и текущие уровни, на наш взгляд, предоставляют выгодную точку для формирования позиций. Ожидаем дальнейшего роста компании, благодаря расширению доли на глобальном рынке, премиализации устройств, повышению выручки от высокомаржинальных сервисов и развития EV.

⚡️ Инвестируйте вместе с нами

На данный момент мы активно инвестируем в рынок Китая и другие азиатские страны. Если Вы хотите инвестировать в КНР с нашей командой - свяжитесь с нами. Для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить Ваш портфель с учетом индивидуальных целей и риск профиля.

#инвестиционная_идея #акции #Китай #технологический_сектор

@aabeta

{kind=link}

Взгляд на рынок электромобилей Китая. Может ли закончится ценовая война?

💡 В КНР наблюдается наиболее высокая конкуренция среди производителей электромобилей. На этом фоне акции сектора остаются под давлением. Сейчас не наблюдается сигналов о быстром разрешении ситуации. Тем не менее хотели бы обратить внимание на факторы, которые в будущем могут подсказать, когда ценовая война будет подходить к концу.

Рентабельность

На наш взгляд, ценовая война завершится когда себестоимость большинства вплотную приблизится к отпускным ценам. В этом случае компании не смогут больше увеличивать производство и/или приступили к его сокращению. Пока что в секторе остается пространство для конкуренции.

• Прибыльные компании. По состоянию на 1-й квартал, 7 из 13 крупнейших китайских производителей NEV (без Tesla) все еще обладают позитивной EBITDA. Показатель отрасли достиг пика в 3-м квартале прошлого года, в основном благодаря резкому снижению цен на аккумуляторы, и постепенно сокращался кв/кв с того времени на фоне усиления конкуренции.

Лучшую динамику по EBITDA демонстрируют BYD, BAIC, SAIC и Great Wall Motor. По оценкам, перед достижением EBITDA нулевого показателя BYD может снизить отпускные цены на 17%, а BAIC - на 16%. Для других компаний, включая Li Auto, Great Wall, Geely, SAIC и ChangAn, запас прочности остается менее 9% до достижения EBITDA нуля.

• Убыточные компании. На конец 2023 года 12 из 13 компаний имели чистую денежную позицию на балансе, но пять из них были убыточными по EBITDA. Аналитики предоставили сценарий, при котором использование кэша останется текущим для этих корпораций, а поставки NEV будут расти темпами на уровне консенсус-прогнозов.

Исследование показало, что Nio может перейти от чистой денежной позиции к использованию долга с июня 2024 года по август 2024 года, XPeng - с октября 2024 года по февраль 2025 года, Leapmotor - в апреле 2025 года, а GAC и Dongfeng - после 2026 года.

Сентимент менеджмента

Сектор придет в нормальное состояние, когда руководители компаний начнут пессимистично оценивать перспективы как отрасли, так и своего бизнеса. При таком раскладе ожидается выраженное сокращение капитальных и операционных расходов, после чего спрос и предложение в отрасли могут начать восстанавливать баланс. Пока не наблюдается чрезмерного пессимизма.

Согласно исследованию комментариев менеджмента крупнейших китайских производителей и совместных предприятий за последние 12 месяцев:

• Семь компаний все еще находятся в режиме активной конкуренции и расширения: BYD, SAIC, Seres, Geely, ChangAn, Leapmotor, XPeng. По словам всех компаний, начался период сильной конкуренции, который приведет к консолидации и оздоровлению отрасли. По оценкам менеджмента, он будет идти ближайшие 2-3 года. Тем не менее все настроены оптимистично относительно собственных перспектив.

• Две компании продолжают конкурировать по цене, но проводят увольнения и задержки/отмены проектов: Li Auto, Nio.

• Пять компаний отступают от конкуренции и закрывают производство: BAIC, Great Wall, GAC, Dongfeng, FAW.

• Две компании фактически получили финансирование после подачи заявления о банкротстве или остановки производства: HiPhi, Zhidou.

💎 Мы имеем осторожный взгляд на широкий рынок NEV, ожидая продолжения ценовой войны. Тем не менее делаем ставку на BYD. Компания обладает высокой экспозицией на гибриды, внимание к которым существенно выросло в последние месяцы. Помимо этого, компания отличается сильной стратегией по расширению глобального присутствия, подвержена менее высоким тарифами на поставку в ЕС, а также обладает лучшим запасом прочности для снижения цен. Считаем, что компания выйдет победителем в ценовой войне, при этом заметно расширив долю на рынке. Более подробный взгляд на компанию - ссылка.

#аналитика #акции #Китай

@aabeta

💡 В КНР наблюдается наиболее высокая конкуренция среди производителей электромобилей. На этом фоне акции сектора остаются под давлением. Сейчас не наблюдается сигналов о быстром разрешении ситуации. Тем не менее хотели бы обратить внимание на факторы, которые в будущем могут подсказать, когда ценовая война будет подходить к концу.

Рентабельность

На наш взгляд, ценовая война завершится когда себестоимость большинства вплотную приблизится к отпускным ценам. В этом случае компании не смогут больше увеличивать производство и/или приступили к его сокращению. Пока что в секторе остается пространство для конкуренции.

• Прибыльные компании. По состоянию на 1-й квартал, 7 из 13 крупнейших китайских производителей NEV (без Tesla) все еще обладают позитивной EBITDA. Показатель отрасли достиг пика в 3-м квартале прошлого года, в основном благодаря резкому снижению цен на аккумуляторы, и постепенно сокращался кв/кв с того времени на фоне усиления конкуренции.

Лучшую динамику по EBITDA демонстрируют BYD, BAIC, SAIC и Great Wall Motor. По оценкам, перед достижением EBITDA нулевого показателя BYD может снизить отпускные цены на 17%, а BAIC - на 16%. Для других компаний, включая Li Auto, Great Wall, Geely, SAIC и ChangAn, запас прочности остается менее 9% до достижения EBITDA нуля.

• Убыточные компании. На конец 2023 года 12 из 13 компаний имели чистую денежную позицию на балансе, но пять из них были убыточными по EBITDA. Аналитики предоставили сценарий, при котором использование кэша останется текущим для этих корпораций, а поставки NEV будут расти темпами на уровне консенсус-прогнозов.

Исследование показало, что Nio может перейти от чистой денежной позиции к использованию долга с июня 2024 года по август 2024 года, XPeng - с октября 2024 года по февраль 2025 года, Leapmotor - в апреле 2025 года, а GAC и Dongfeng - после 2026 года.

Сентимент менеджмента

Сектор придет в нормальное состояние, когда руководители компаний начнут пессимистично оценивать перспективы как отрасли, так и своего бизнеса. При таком раскладе ожидается выраженное сокращение капитальных и операционных расходов, после чего спрос и предложение в отрасли могут начать восстанавливать баланс. Пока не наблюдается чрезмерного пессимизма.

Согласно исследованию комментариев менеджмента крупнейших китайских производителей и совместных предприятий за последние 12 месяцев:

• Семь компаний все еще находятся в режиме активной конкуренции и расширения: BYD, SAIC, Seres, Geely, ChangAn, Leapmotor, XPeng. По словам всех компаний, начался период сильной конкуренции, который приведет к консолидации и оздоровлению отрасли. По оценкам менеджмента, он будет идти ближайшие 2-3 года. Тем не менее все настроены оптимистично относительно собственных перспектив.

• Две компании продолжают конкурировать по цене, но проводят увольнения и задержки/отмены проектов: Li Auto, Nio.

• Пять компаний отступают от конкуренции и закрывают производство: BAIC, Great Wall, GAC, Dongfeng, FAW.

• Две компании фактически получили финансирование после подачи заявления о банкротстве или остановки производства: HiPhi, Zhidou.

💎 Мы имеем осторожный взгляд на широкий рынок NEV, ожидая продолжения ценовой войны. Тем не менее делаем ставку на BYD. Компания обладает высокой экспозицией на гибриды, внимание к которым существенно выросло в последние месяцы. Помимо этого, компания отличается сильной стратегией по расширению глобального присутствия, подвержена менее высоким тарифами на поставку в ЕС, а также обладает лучшим запасом прочности для снижения цен. Считаем, что компания выйдет победителем в ценовой войне, при этом заметно расширив долю на рынке. Более подробный взгляд на компанию - ссылка.

#аналитика #акции #Китай

@aabeta

Обновление по китайскому рынку

После ралли на 32% от минимума января до максимумов в середине мая индекс MSCI China за последние 6 недель откатился примерно на 10%. Инвесторы придерживаются консервативных ожиданий относительно дополнительных мер по смягчению политики и прорывных реформ. Оценки акций и позиционирование снизились от недавних максимумов. Ситуация, на наш взгляд, создает интересную точку для добавления позиций перед июльскими встречами партии.

Заседания

Третье пленарное заседание Коммунистической партии Китая запланировано на 15-18 июля, за которым последует экономически ориентированная встреча Политбюро в конце месяца. Экономисты ожидают, что внимание реформ будет сосредоточено на сдерживании рисков в сфере жилья, увеличении потенциала роста Китая вне сектора недвижимости и поддержке рынков капитала.

События станут ключевыми для формирования сентимента инвесторов на оставшуюся часть года, и политики это понимают. Риски слабой отдачи от реформ уже оценены, однако есть вероятность объявления дополнительных шагов, которые будут способствовать оптимизму.

Оценка и пересмотры прогнозов

На фоне коррекции форвардный P/E рынка снизился до 9.2x с недавних максимумов в 10.6x. Этому также способствовал первый за 12 месяцев пересмотр вверх консенсус-прогнозов по прибыли китайских корпораций после сильного сезона отчетности. Большая часть пересмотра была сконцентрирована на китайских интернет компаниях, на которые мы делаем перевес в наших портфелях.

Позиционирование

После ралли в первом полугодии интерес местных инвесторов к китайскому рынку вернулся, что видно по потокам из материкового Китая в Гонконг (Southbound flows). Чистый приток в первом полугодии составил порядка $48 млрд, против $41 млрд за весь 2023 год. Тем не менее позиционирование глобальных фондов все еще находится на минимумах, что предполагает широкие возможности для добавления при дальнейшем росте индексов.

Завершение коррекции - статистика

10%-ная коррекция с середины мая в целом соответствует историческим нормам большинства технических «бычьих» рынков. В 23 эпизодах за последние 20 лет, когда рост MSCI China превышал 20%, рынок почти во всех случаях (22 из 23) испытывал как минимум 5%-ный откат перед продолжением тренда. Коррекции в среднем достигали порядка 12% по глубине и длились 32 дня.

💎 Мы по-прежнему сохраняем позитивный взгляд на китайские акции. Коррекция проходит в рамках исторических норм, рынок все еще дешев, фундаментальные показатели компаний улучшаются, а котировки находятся на уровнях, которые предполагают возможности для дальнейшего роста. Заседания правительства в этом месяце могут одним из катализаторов для возобновления роста.

Текущие уровни привлекательны для добавления позиций. Среди последних инвестиционных идей по КНР: Xiaomi, PDD, Tencent, BYD.

⚡️Инвестируйте вместе с нами

Если вы хотите инвестировать в Китай с нашей командой - свяжитесь с нами. Для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить ваш портфель с учетом индивидуальных целей и риск профиля.

#аналитика #акции #Китай

@aabeta

После ралли на 32% от минимума января до максимумов в середине мая индекс MSCI China за последние 6 недель откатился примерно на 10%. Инвесторы придерживаются консервативных ожиданий относительно дополнительных мер по смягчению политики и прорывных реформ. Оценки акций и позиционирование снизились от недавних максимумов. Ситуация, на наш взгляд, создает интересную точку для добавления позиций перед июльскими встречами партии.

Заседания

Третье пленарное заседание Коммунистической партии Китая запланировано на 15-18 июля, за которым последует экономически ориентированная встреча Политбюро в конце месяца. Экономисты ожидают, что внимание реформ будет сосредоточено на сдерживании рисков в сфере жилья, увеличении потенциала роста Китая вне сектора недвижимости и поддержке рынков капитала.

События станут ключевыми для формирования сентимента инвесторов на оставшуюся часть года, и политики это понимают. Риски слабой отдачи от реформ уже оценены, однако есть вероятность объявления дополнительных шагов, которые будут способствовать оптимизму.

Оценка и пересмотры прогнозов

На фоне коррекции форвардный P/E рынка снизился до 9.2x с недавних максимумов в 10.6x. Этому также способствовал первый за 12 месяцев пересмотр вверх консенсус-прогнозов по прибыли китайских корпораций после сильного сезона отчетности. Большая часть пересмотра была сконцентрирована на китайских интернет компаниях, на которые мы делаем перевес в наших портфелях.

Позиционирование

После ралли в первом полугодии интерес местных инвесторов к китайскому рынку вернулся, что видно по потокам из материкового Китая в Гонконг (Southbound flows). Чистый приток в первом полугодии составил порядка $48 млрд, против $41 млрд за весь 2023 год. Тем не менее позиционирование глобальных фондов все еще находится на минимумах, что предполагает широкие возможности для добавления при дальнейшем росте индексов.

Завершение коррекции - статистика

10%-ная коррекция с середины мая в целом соответствует историческим нормам большинства технических «бычьих» рынков. В 23 эпизодах за последние 20 лет, когда рост MSCI China превышал 20%, рынок почти во всех случаях (22 из 23) испытывал как минимум 5%-ный откат перед продолжением тренда. Коррекции в среднем достигали порядка 12% по глубине и длились 32 дня.

💎 Мы по-прежнему сохраняем позитивный взгляд на китайские акции. Коррекция проходит в рамках исторических норм, рынок все еще дешев, фундаментальные показатели компаний улучшаются, а котировки находятся на уровнях, которые предполагают возможности для дальнейшего роста. Заседания правительства в этом месяце могут одним из катализаторов для возобновления роста.

Текущие уровни привлекательны для добавления позиций. Среди последних инвестиционных идей по КНР: Xiaomi, PDD, Tencent, BYD.

⚡️Инвестируйте вместе с нами

Если вы хотите инвестировать в Китай с нашей командой - свяжитесь с нами. Для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить ваш портфель с учетом индивидуальных целей и риск профиля.

#аналитика #акции #Китай

@aabeta

Замедление роста инвестиций и перспективы экономического роста в Китае.

Ряд показателей экономического роста в Китае замедлились, что поставило под угрозу достижение годовой цели в 5%. Основные показатели, такие как инвестиции и потребление, оказались слабее ожиданий, что вызывает беспокойство по поводу дальнейшего развития экономики.

Основные причины замедления

• Замедление инвестиций: Инвестиции в основные активы неожиданно замедлились до 3.6% за первые семь месяцев года, что сигнализирует о слабости капитальных расходов, особенно со стороны государственных предприятий (снижение с 6.8% до 6.3%) и стагнации частных инвестиций.

• Слабое потребление: Несмотря на сезонный рост розничных продаж на 2.7% в июле, потребление остается слабым, что указывает на низкую уверенность потребителей и возможные дефляционные ожидания.

• Замедление инвестиций в инфраструктуру: Инфраструктурные инвестиции, важнейший двигатель внутреннего спроса, также начали замедляться, что усиливает опасения относительно перспектив роста экономики.

• Промышленное производство: Рост промышленного производства замедлился с 5.3% в июне до 5.1% в июле, отражая влияние снижения спроса на промышленный сектор.

• Растущая безработица: Уровень безработицы в городах достиг 5.2%, что, в том числе может быть связано с приходом на рынок труда новых выпускников.

• Кризис на рынке недвижимости: Долгосрочные перспективы потребления остаются под давлением из-за продолжающегося кризиса на рынке недвижимости, который сдерживает расходы домохозяйств.

• Внешнеэкономические факторы: Ухудшение конъюнктуры на глобальных рынках сбыта привело к замедлению роста экспорта в июле. Также отмечается первое за 19 лет сокращение объемов выдачи кредитов реальному сектору экономики.

Таким образом, рост экономики Китая, судя по всему, ослабевает, что наверняка потребует дополнительных мер со стороны государства. Хотя китайское правительство уже объявило о поддержке потребления на последнем заседании Политбюро, дальнейшие действия все еще необходимы для достижения целевого показателя роста в 5% и предотвращения усугубления текущих проблем в экономике.

При этом мы считаем, что низкие оценки китайского фондового рынка с лихвой перекрывают риск замедления темпов экономического роста. Формирование позиций в акциях наиболее перспективных компаний может принести двузначную доходность на горизонте 6-12 месяцев с ограниченным даунсайдом в случае развития неблагоприятного сценария.

#аналитика #макро #Китай

@aabeta

Ряд показателей экономического роста в Китае замедлились, что поставило под угрозу достижение годовой цели в 5%. Основные показатели, такие как инвестиции и потребление, оказались слабее ожиданий, что вызывает беспокойство по поводу дальнейшего развития экономики.

Основные причины замедления

• Замедление инвестиций: Инвестиции в основные активы неожиданно замедлились до 3.6% за первые семь месяцев года, что сигнализирует о слабости капитальных расходов, особенно со стороны государственных предприятий (снижение с 6.8% до 6.3%) и стагнации частных инвестиций.

• Слабое потребление: Несмотря на сезонный рост розничных продаж на 2.7% в июле, потребление остается слабым, что указывает на низкую уверенность потребителей и возможные дефляционные ожидания.

• Замедление инвестиций в инфраструктуру: Инфраструктурные инвестиции, важнейший двигатель внутреннего спроса, также начали замедляться, что усиливает опасения относительно перспектив роста экономики.

• Промышленное производство: Рост промышленного производства замедлился с 5.3% в июне до 5.1% в июле, отражая влияние снижения спроса на промышленный сектор.

• Растущая безработица: Уровень безработицы в городах достиг 5.2%, что, в том числе может быть связано с приходом на рынок труда новых выпускников.

• Кризис на рынке недвижимости: Долгосрочные перспективы потребления остаются под давлением из-за продолжающегося кризиса на рынке недвижимости, который сдерживает расходы домохозяйств.

• Внешнеэкономические факторы: Ухудшение конъюнктуры на глобальных рынках сбыта привело к замедлению роста экспорта в июле. Также отмечается первое за 19 лет сокращение объемов выдачи кредитов реальному сектору экономики.

Таким образом, рост экономики Китая, судя по всему, ослабевает, что наверняка потребует дополнительных мер со стороны государства. Хотя китайское правительство уже объявило о поддержке потребления на последнем заседании Политбюро, дальнейшие действия все еще необходимы для достижения целевого показателя роста в 5% и предотвращения усугубления текущих проблем в экономике.

При этом мы считаем, что низкие оценки китайского фондового рынка с лихвой перекрывают риск замедления темпов экономического роста. Формирование позиций в акциях наиболее перспективных компаний может принести двузначную доходность на горизонте 6-12 месяцев с ограниченным даунсайдом в случае развития неблагоприятного сценария.

#аналитика #макро #Китай

@aabeta

Еще одна впечатляющая отчетность Xiaomi

💡 Накануне одна из наших лучших идей в китайском портфеле отчиталась за 2-й квартал. Акции отреагировали ростом на 9% на фоне заметного пересмотра оценок аналитиками. Рассмотрим, что воодушевило инвесторов.

✅ Xiaomi #1810

🎯 Целевая цена - HK$24.7, потенциал роста +29%

Основные моменты

Выручка выросла на 32% г/г до $12.3 млрд, что на 4% выше консенсус-прогноза. Чистая прибыль увеличилась на 21% до $870 млн - на 38% лучше ожиданий, благодаря рентабельности в IoT и EV, а также высокой эффективности S&M и R&D затрат.

• Смартфоны. Выручка от смартфонов выросла на 27% до $6.51 млрд. Поставки расширились на 28% с высокими показателями как в Китае, так и за пределами КНР. В то время же, глобальные поставки (все бренды) увеличились только на 12%.

Доля продаж премиальных смартфонов в КНР выросла на 2 п.п. кв/кв до 22%. Общая доля компании на рынке расширилась на 1.9 п.п. до 15%, при этом отставание от 2-го места (Apple) сократилось до самого низкого значения с 3-го квартала 2021 года.

• IoT. В интернете вещей продажи расширились на 20% до $3.75. млрд. Количество подключенных IoT-устройств выросло на 26% до 822 млн, пользователей с 5+ подключенными устройствами - на 24% г/г до 16.1 млн, а рост MAU приложения Mi Home/AI Assistant ускорился до +17%/+12%, соответственно. Сегмент показал рост валовой рентабельности на 2 п.п., что эффективно компенсировало скидки в смартфонах.

• EV. Xiaomi отчиталась о выручке от электрокаров и других инициатив в размере $900 млн - на 14% выше ожиданий. При этом, валовая рентабельность составила 15.4% - выше некоторых более зрелых производителей, например XPeng (14%) и Nio (8%).

Руководство объясняет прибыль подготовленной цепочкой производства электроники и эффективному управлению. Ожидает дальнейшего роста рентабельности, благодаря снижению фиксированных затрат за счет увеличения объемов поставок, сокращению стоимости материалов и нормализации цепочки поставок.

За чем следим дальше?

На сентябрь назначен выход смартфона Redmi Note 14. Помимо этого, в начале октября пройдет тестирование прототипа SU7 Ultra на Нюрбургринге. На этот же месяц назначен выход модели Xiaomi 15. Последние флагманские смартфоны компании обычно пользуются особенно высоким спросом. Поставки Xiaomi 14 превысили Xiaomi 13 серии на 80%, по данным руководства. В ноябре состоится распродажа «День холостяков» в КНР. Все события могут стать катализаторами для котировок.

💎 Сохраняем позитивный взгляд на Xiaomi. Ожидаем солидных темпов продаж и достойной рентабельности на фоне расширения глобального присутствия, премиализации, роста производства EV, и углубления экосистемы Xiaomi. Продолжаем держать акции в наших портфелях.

⚡️Инвестируйте вместе с нами

Если вы хотите инвестировать в Китай с нашей командой - свяжитесь с нами. Для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить ваш портфель с учетом индивидуальных целей и риск профиля.

#инвестиционная_идея #акции #Китай

@aabeta

💡 Накануне одна из наших лучших идей в китайском портфеле отчиталась за 2-й квартал. Акции отреагировали ростом на 9% на фоне заметного пересмотра оценок аналитиками. Рассмотрим, что воодушевило инвесторов.

✅ Xiaomi #1810

🎯 Целевая цена - HK$24.7, потенциал роста +29%

Основные моменты

Выручка выросла на 32% г/г до $12.3 млрд, что на 4% выше консенсус-прогноза. Чистая прибыль увеличилась на 21% до $870 млн - на 38% лучше ожиданий, благодаря рентабельности в IoT и EV, а также высокой эффективности S&M и R&D затрат.

• Смартфоны. Выручка от смартфонов выросла на 27% до $6.51 млрд. Поставки расширились на 28% с высокими показателями как в Китае, так и за пределами КНР. В то время же, глобальные поставки (все бренды) увеличились только на 12%.

Доля продаж премиальных смартфонов в КНР выросла на 2 п.п. кв/кв до 22%. Общая доля компании на рынке расширилась на 1.9 п.п. до 15%, при этом отставание от 2-го места (Apple) сократилось до самого низкого значения с 3-го квартала 2021 года.

• IoT. В интернете вещей продажи расширились на 20% до $3.75. млрд. Количество подключенных IoT-устройств выросло на 26% до 822 млн, пользователей с 5+ подключенными устройствами - на 24% г/г до 16.1 млн, а рост MAU приложения Mi Home/AI Assistant ускорился до +17%/+12%, соответственно. Сегмент показал рост валовой рентабельности на 2 п.п., что эффективно компенсировало скидки в смартфонах.

• EV. Xiaomi отчиталась о выручке от электрокаров и других инициатив в размере $900 млн - на 14% выше ожиданий. При этом, валовая рентабельность составила 15.4% - выше некоторых более зрелых производителей, например XPeng (14%) и Nio (8%).

Руководство объясняет прибыль подготовленной цепочкой производства электроники и эффективному управлению. Ожидает дальнейшего роста рентабельности, благодаря снижению фиксированных затрат за счет увеличения объемов поставок, сокращению стоимости материалов и нормализации цепочки поставок.

За чем следим дальше?

На сентябрь назначен выход смартфона Redmi Note 14. Помимо этого, в начале октября пройдет тестирование прототипа SU7 Ultra на Нюрбургринге. На этот же месяц назначен выход модели Xiaomi 15. Последние флагманские смартфоны компании обычно пользуются особенно высоким спросом. Поставки Xiaomi 14 превысили Xiaomi 13 серии на 80%, по данным руководства. В ноябре состоится распродажа «День холостяков» в КНР. Все события могут стать катализаторами для котировок.

💎 Сохраняем позитивный взгляд на Xiaomi. Ожидаем солидных темпов продаж и достойной рентабельности на фоне расширения глобального присутствия, премиализации, роста производства EV, и углубления экосистемы Xiaomi. Продолжаем держать акции в наших портфелях.

⚡️Инвестируйте вместе с нами

Если вы хотите инвестировать в Китай с нашей командой - свяжитесь с нами. Для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить ваш портфель с учетом индивидуальных целей и риск профиля.

#инвестиционная_идея #акции #Китай

@aabeta

{kind=link}

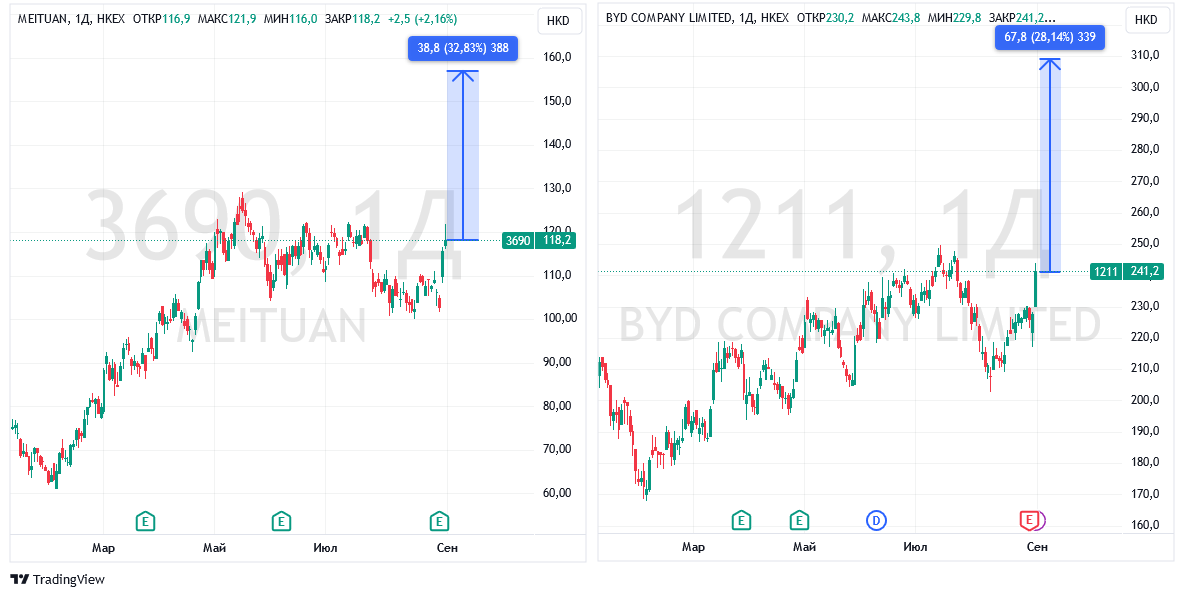

Последние отчетности китайских компаний

💡 28 августа две китайские компании, за которыми мы следим - Meituan и BYD, отчитались за прошлый квартал. Их акции за последние два дня ощутимо выросли, однако потенциал роста сохраняется. Предлагаем обратить внимание на результаты.

✅ BYD #1211 - ведущий китайский производитель гибридов и электромобилей.

🎯 Целевая цена - HK$309, потенциал роста +28%

Выручка выросла на 25.9% г/г до $24.83 млрд, а чистая прибыль - на 32.8% до $1.28 млрд. Результаты совпали с ожиданиями. Продажи автомобилей выросли на 40% кв/кв и 58% г/г до квартального рекорда в 983 тыс. единиц за счет отличной динамики в КНР и на глобальном рынке, а также успешному запуску новых моделей.

Число авто на экспорт увеличилось на 197% до 106 тыс. единиц. По оценкам, новые тарифы в ЕС снизят чистую прибыль примерно на 2% в этом и 6% в 2025 году. В дальнейшем эффект будет ниже, учитывая планы компании по производству в Венгрии, Таиланде, Бразилии и других странах.

Валовая рентабельность почти не изменилась г/г, но снизилась на 3.2 п.п. кв/кв до 18.7%. Структура продаж сместилась в сторону более доступных моделей, что негативно сказалось на валовой марже. Снижение валовой рентабельности также связано с увеличением доли продаж на внутреннем массовом рынке против глобального с 78% до 85%.

💎 Компания продолжает активно захватывать долю как на китайском рынке, так и глобально, показывая выдающиеся темпы роста. Ожидаем, что компания выйдет победителем в ценовой войне за счет масштаба, широкой линейки авто и запаса прочности для контроля цен. C 28 августа акции выросли на 6.5%, а с отчетности за 1-й квартал - почти на 22%.

✅ Meituan #3690 - является оператором крупнейшего в КНР сервиса доставки готовых блюд. Также предоставляет приложения для бронирования отелей и услуг, рекламы акций у продавцов, покупки вскладчину, доставки продуктов и других товаров.

🎯 Целевая цена - HK$157, потенциал роста +31%

Выручка выросла на 21% г/г до $11.6 млрд, а скорректированная операционная прибыль увеличилась на 126%, достигнув $2.14 млрд. Результаты значительно превзошли ожидания аналитиков, чему способствовали:

- рекордные показатели по рентабельности заказов в сегменте доставки еды;

- стабильный рост в сегменте «In-store, Hotel & Travel» за счет высокой активности туристов (рост объема заказов на 60% г/г);

- существенное сокращение убытков от новых инициатив (Meituan Select и B2B дистрибуция продуктов);

- успех программ лояльности и мер по повышению операционной эффективности.

💎 Мы сохраняем позитивный взгляд на акции Meituan, учитывая ее лидерские позиции на рынке доставки еды и локальных услуг в Китае, а также устойчивость перед конкуренцией и сложной макросредой. За последние две торговые сессии акции прибавили около 15%.

Тем не менее, ожидаем продолжения роста акций, учитывая все еще нетребовательную оценку. Средний форвардный P/E составляет 14x при CAGR выручки и EPS в 2024-2027 гг. на уровне 15.3% и 32%, соответственно.

⚡️ Инвестируйте вместе с нами

Мы активно анализируем китайский рынок, используя закрытую аналитику ведущих инвестдомов. Если Вы хотите инвестировать в Китай с нашей командой - свяжитесь с нами, для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить Ваш портфель с учетом индивидуальных целей и риск профиля.

#аналитика #акции #Китай

@aabeta

💡 28 августа две китайские компании, за которыми мы следим - Meituan и BYD, отчитались за прошлый квартал. Их акции за последние два дня ощутимо выросли, однако потенциал роста сохраняется. Предлагаем обратить внимание на результаты.

✅ BYD #1211 - ведущий китайский производитель гибридов и электромобилей.

🎯 Целевая цена - HK$309, потенциал роста +28%

Выручка выросла на 25.9% г/г до $24.83 млрд, а чистая прибыль - на 32.8% до $1.28 млрд. Результаты совпали с ожиданиями. Продажи автомобилей выросли на 40% кв/кв и 58% г/г до квартального рекорда в 983 тыс. единиц за счет отличной динамики в КНР и на глобальном рынке, а также успешному запуску новых моделей.

Число авто на экспорт увеличилось на 197% до 106 тыс. единиц. По оценкам, новые тарифы в ЕС снизят чистую прибыль примерно на 2% в этом и 6% в 2025 году. В дальнейшем эффект будет ниже, учитывая планы компании по производству в Венгрии, Таиланде, Бразилии и других странах.

Валовая рентабельность почти не изменилась г/г, но снизилась на 3.2 п.п. кв/кв до 18.7%. Структура продаж сместилась в сторону более доступных моделей, что негативно сказалось на валовой марже. Снижение валовой рентабельности также связано с увеличением доли продаж на внутреннем массовом рынке против глобального с 78% до 85%.

💎 Компания продолжает активно захватывать долю как на китайском рынке, так и глобально, показывая выдающиеся темпы роста. Ожидаем, что компания выйдет победителем в ценовой войне за счет масштаба, широкой линейки авто и запаса прочности для контроля цен. C 28 августа акции выросли на 6.5%, а с отчетности за 1-й квартал - почти на 22%.

✅ Meituan #3690 - является оператором крупнейшего в КНР сервиса доставки готовых блюд. Также предоставляет приложения для бронирования отелей и услуг, рекламы акций у продавцов, покупки вскладчину, доставки продуктов и других товаров.

🎯 Целевая цена - HK$157, потенциал роста +31%

Выручка выросла на 21% г/г до $11.6 млрд, а скорректированная операционная прибыль увеличилась на 126%, достигнув $2.14 млрд. Результаты значительно превзошли ожидания аналитиков, чему способствовали:

- рекордные показатели по рентабельности заказов в сегменте доставки еды;

- стабильный рост в сегменте «In-store, Hotel & Travel» за счет высокой активности туристов (рост объема заказов на 60% г/г);

- существенное сокращение убытков от новых инициатив (Meituan Select и B2B дистрибуция продуктов);

- успех программ лояльности и мер по повышению операционной эффективности.

💎 Мы сохраняем позитивный взгляд на акции Meituan, учитывая ее лидерские позиции на рынке доставки еды и локальных услуг в Китае, а также устойчивость перед конкуренцией и сложной макросредой. За последние две торговые сессии акции прибавили около 15%.

Тем не менее, ожидаем продолжения роста акций, учитывая все еще нетребовательную оценку. Средний форвардный P/E составляет 14x при CAGR выручки и EPS в 2024-2027 гг. на уровне 15.3% и 32%, соответственно.

⚡️ Инвестируйте вместе с нами

Мы активно анализируем китайский рынок, используя закрытую аналитику ведущих инвестдомов. Если Вы хотите инвестировать в Китай с нашей командой - свяжитесь с нами, для этого заполните форму или запишитесь на Zoom звонок. Мы поможем сформировать и сопроводить Ваш портфель с учетом индивидуальных целей и риск профиля.

#аналитика #акции #Китай

@aabeta

{kind=link}

Железная руда: падение цен в условиях профицита на рынке

💡 На прошлой неделе спотовый индекс железной руды (62% Fe) достиг почти двухлетнего минимума в $90 за тонну. Основной причиной падения стал избыток предложения на рынке на фоне снижения спроса в Китае. Несмотря на снижение цен на ~20% с июля, уровень предложения остаётся высоким на мировом уровне, и объёмы ежедневных поставок железной руды выросли на 2% по сравнению с прошлым годом, в том числе в Китай.

Основные факторы падения цен

1. Избыточное предложение: Мировые поставки железной руды продолжают расти. Индия сократила экспорт, но без значительного восстановления спроса производителям с более высокими издержками придётся сократить добычу для восстановления баланса на рынке.

2. Накопление запасов: Запасы железной руды в китайских портах остаются на 30 млн тонн выше, чем средний уровень за сентябрь с 2016 по 2023 год, что поддерживает давление на цены.

3. Экономика Китая: Данные по китайской экономике выходят слабее ожиданий. Экономисты снизили прогноз роста ВВП на 2024 год до 4.7% с 4.9%. Замедление промышленного производства и слабый рост инвестиций указывают на дальнейшее ослабление спроса на железную руду.

4. Экспорт стали: Несмотря на общий спад в промышленности Китая, объёмы экспорта стали выросли на 21% в августе по сравнению с июлем.

Перспективы

• Краткосрочные факторы поддержки: В преддверии празднования "Золотой недели" (с 1 октября) в Китае ожидается рост спроса на фоне пополнения запасов на заводах. Однако значительные запасы на складах могут привести к новому падению цен в октябре.

• Риски снижения экспорта: Потенциальное снижение экспорта стали из Китая остаётся ключевым риском для производства стали и спроса на железную руду в стране. Внутренний спрос на продукцию сталелитейной промышленности, по нашим оценкам, вряд ли существенно вырастет.

• Дополнительное давление на цену: Поставки железной руды на мировом рынке остаются высокими, даже несмотря на снижение цен. В частности, компания Vale повысила прогноз по добыче на этот год до 323-330 млн тонн. Это создаёт условия для дальнейшего падения цен до уровня $80 за тонну.

Прогноз

В краткосрочной перспективе мы ожидаем умеренный рост цен на железную руду на фоне праздничных закупок, однако в долгосрочной перспективе избыток предложения и слабый спрос в Китае могут привести к усилению тренда на снижение.

#аналитика #сырьевые_товары #Китай

@aabeta

💡 На прошлой неделе спотовый индекс железной руды (62% Fe) достиг почти двухлетнего минимума в $90 за тонну. Основной причиной падения стал избыток предложения на рынке на фоне снижения спроса в Китае. Несмотря на снижение цен на ~20% с июля, уровень предложения остаётся высоким на мировом уровне, и объёмы ежедневных поставок железной руды выросли на 2% по сравнению с прошлым годом, в том числе в Китай.

Основные факторы падения цен

1. Избыточное предложение: Мировые поставки железной руды продолжают расти. Индия сократила экспорт, но без значительного восстановления спроса производителям с более высокими издержками придётся сократить добычу для восстановления баланса на рынке.

2. Накопление запасов: Запасы железной руды в китайских портах остаются на 30 млн тонн выше, чем средний уровень за сентябрь с 2016 по 2023 год, что поддерживает давление на цены.

3. Экономика Китая: Данные по китайской экономике выходят слабее ожиданий. Экономисты снизили прогноз роста ВВП на 2024 год до 4.7% с 4.9%. Замедление промышленного производства и слабый рост инвестиций указывают на дальнейшее ослабление спроса на железную руду.

4. Экспорт стали: Несмотря на общий спад в промышленности Китая, объёмы экспорта стали выросли на 21% в августе по сравнению с июлем.

Перспективы

• Краткосрочные факторы поддержки: В преддверии празднования "Золотой недели" (с 1 октября) в Китае ожидается рост спроса на фоне пополнения запасов на заводах. Однако значительные запасы на складах могут привести к новому падению цен в октябре.

• Риски снижения экспорта: Потенциальное снижение экспорта стали из Китая остаётся ключевым риском для производства стали и спроса на железную руду в стране. Внутренний спрос на продукцию сталелитейной промышленности, по нашим оценкам, вряд ли существенно вырастет.

• Дополнительное давление на цену: Поставки железной руды на мировом рынке остаются высокими, даже несмотря на снижение цен. В частности, компания Vale повысила прогноз по добыче на этот год до 323-330 млн тонн. Это создаёт условия для дальнейшего падения цен до уровня $80 за тонну.

Прогноз

В краткосрочной перспективе мы ожидаем умеренный рост цен на железную руду на фоне праздничных закупок, однако в долгосрочной перспективе избыток предложения и слабый спрос в Китае могут привести к усилению тренда на снижение.

#аналитика #сырьевые_товары #Китай

@aabeta

Кризис китайской металлургии: банкротства и объединение компаний

💡 Китайская сталелитейная промышленность, одна из крупнейших в мире, переживает глубокий кризис - экономический спад и падение спроса на внутреннем рынке привели к серьезным убыткам среди производителей стали. На этом фоне аналитики отмечают риски массовых банкротств и консолидации отрасли.

Текущая ситуация:

1. Финансовые трудности: Почти три четверти китайских сталелитейных заводов понесли убытки в первой половине года. Некоторые из крупнейших компаний, такие как Xinjiang Ba Yi Iron & Steel, Gansu Jiu Steel Group и Anyang Iron & Steel Group, находятся под угрозой банкротства и могут стать мишенью для поглощения.

2. Консолидация отрасли: Китайское правительство нацелено на укрупнение сектора и стремится, чтобы к 2025 году пять крупнейших компаний контролировали 40% рынка, а десять крупнейших — 60%. Это должно повысить эффективность отрасли, но Китай всё равно будет уступать в этом плане Японии и Южной Корее.

3. Спрос и экспорт: Экономический спад и кризис на рынке недвижимости в Китае значительно снизили внутренний спрос на сталь. В ответ на это заводы увеличили экспорт, что вызвало обвинения в демпинге со стороны других стран. Ожидается, что экспорт стали останется на высоком уровне до конца 2026 года, несмотря на вводимые торговые ограничения.

Таким образом, стоит ожидать, что кризис в китайской сталелитейной промышленности в среднесрочной перспективе приведёт к массовым банкротствам и консолидации сектора. Это даст возможность выжившим компаниям укрепить свои позиции, а также поддержит планы правительства по концентрации производства. Однако проблемы с экспортом и внутренним спросом останутся актуальными в ближайшие годы, что указывает на сохранение негативный конъюнктуры на цены на железную руду.

Читайте еще по теме:

Железная руда: падение цен в условиях профицита на рынке

#аналитика #сырьевые_товары #Китай

@aabeta

💡 Китайская сталелитейная промышленность, одна из крупнейших в мире, переживает глубокий кризис - экономический спад и падение спроса на внутреннем рынке привели к серьезным убыткам среди производителей стали. На этом фоне аналитики отмечают риски массовых банкротств и консолидации отрасли.

Текущая ситуация:

1. Финансовые трудности: Почти три четверти китайских сталелитейных заводов понесли убытки в первой половине года. Некоторые из крупнейших компаний, такие как Xinjiang Ba Yi Iron & Steel, Gansu Jiu Steel Group и Anyang Iron & Steel Group, находятся под угрозой банкротства и могут стать мишенью для поглощения.

2. Консолидация отрасли: Китайское правительство нацелено на укрупнение сектора и стремится, чтобы к 2025 году пять крупнейших компаний контролировали 40% рынка, а десять крупнейших — 60%. Это должно повысить эффективность отрасли, но Китай всё равно будет уступать в этом плане Японии и Южной Корее.

3. Спрос и экспорт: Экономический спад и кризис на рынке недвижимости в Китае значительно снизили внутренний спрос на сталь. В ответ на это заводы увеличили экспорт, что вызвало обвинения в демпинге со стороны других стран. Ожидается, что экспорт стали останется на высоком уровне до конца 2026 года, несмотря на вводимые торговые ограничения.

Таким образом, стоит ожидать, что кризис в китайской сталелитейной промышленности в среднесрочной перспективе приведёт к массовым банкротствам и консолидации сектора. Это даст возможность выжившим компаниям укрепить свои позиции, а также поддержит планы правительства по концентрации производства. Однако проблемы с экспортом и внутренним спросом останутся актуальными в ближайшие годы, что указывает на сохранение негативный конъюнктуры на цены на железную руду.

Читайте еще по теме:

Железная руда: падение цен в условиях профицита на рынке

#аналитика #сырьевые_товары #Китай

@aabeta