◽️ Ключевые показатели (кроме выручки) должны быть ниже, чем в 3К23. Сезонного снижения выручки по сравнению с 4К21 и 4К22 не произошло. Учитывая разнонаправленную динамику продаж и цен, мы полагаем, что выручка в 4К23 увеличилась на 4,1% кв/кв до 24,9 млрд руб. Однако более быстрый рост расходов на заготовку леса и снижение цен в ряде сегментов привели к падению OIBDA на 22,7% кв/кв до 2,3 млрд руб.

◽️ Рост чистого убытка и сохранение отрицательного денежного потока… чистый убыток может достигнуть 5,6 млрд руб. против 4,0 млрд руб. в 3К23. Отрицательный свободный денежный поток, по нашим оценкам, остался почти на уровне 3К23 (минус 4.0 млрд руб.) благодаря сокращению капитальных расходов на 1,0 млрд руб. кв/кв.

◽️ Ситуация с долгом должна нормализоваться в 2026 году. Мы по-прежнему ждем восстановления в 2024–2025 гг. Из-за слабых финансовых результатов соотношение «чистый долг/OIBDA» по итогам 2023 года может составить 12,8 против 10,4 на конец 9М23. При этом мы по-прежнему считаем, что даже на фоне постепенного восстановления долговая нагрузка в 2024 году останется высокой (5,8), а денежного потока не будет хватать на обслуживание долга — коэффициент покрытия останется отрицательным.

Мы полагаем, что в таких условиях компания будет вынуждена, как минимум, снова привлекать средства под плавающую ставку, что некоторое время будет оказывать давление на рентабельность на уровне чистой прибыли. Мы ожидаем нормализации показателей не ранее 2026 года — по мере восстановления цен и снижения ключевой ставки ЦБ.

👉🏼 Наша оценка акций компании Держать.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $SGZH

Please open Telegram to view this post

VIEW IN TELEGRAM

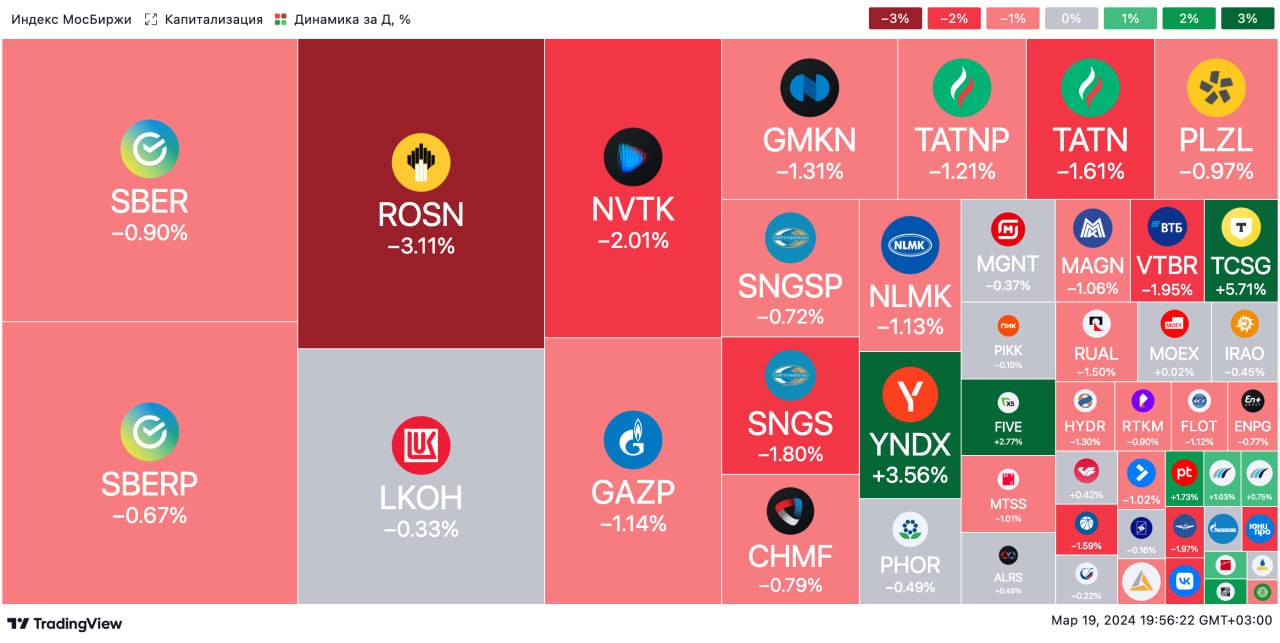

🟢 ИТОГИ ДНЯ. Российский рынок акций ощутимо снизился

⚪️ Во вторник индекс МосБиржи в течение дня был в боковом тренде. Однако к вечеру индикатор потерял 1%. К снижению привели новости о том, что теперь ПИФам разрешается продавать акции стратегических предприятий, если пакет составляет не более 1% капитала. Баррель Брент подорожал до $87,4, рубль ослабел до 92,6 за доллар.

⚪️ В лидерах роста акции ТКС Холдинга. После долгого перерыва они остаются на первом месте по объему торгов на Московской бирже второй день подряд. Рост котировок сегодня ускорился до 4,7%. Также лучше рынка выглядят акции Яндекса (плюс 3,1%) без явных причин.

⚪️ Котировки Аэрофлота несколько отступили (минус 2,4%) после заявлений гендиректора Сергея Александровского. Он сообщил, что Группа «Аэрофлот» по итогам текущего года планирует увеличить перевозки на 8% до более 50 млн пассажиров. Также, по его словам, группа не считает критичным перенос сроков передачи российских самолетов и готовит второй твердый контракт на их поставку.

⚪️ Акционеры НОВАТЭКа (минус 2,1%) утвердили дивиденды за 2023 год в размере 44,09 руб. на акцию, что предполагает дивидендную доходность чуть более 3%. Сумма дивидендов составит 133,8 млрд руб. С учетом промежуточных выплат суммарно за 2023 год компания заплатит 238,5 млрд руб.

⚪️ Whoosh (плюс 3,6%) сообщил, что к началу активного сезона в России закупил 44 тыс. новых средств индивидуальной мобильности (СИМ). Таким образом, Whoosh будет оперировать уже 194 тыс. устройств.

$TCSG $YNDX $AFLT $NVTK $WUSH

⚪️ Во вторник индекс МосБиржи в течение дня был в боковом тренде. Однако к вечеру индикатор потерял 1%. К снижению привели новости о том, что теперь ПИФам разрешается продавать акции стратегических предприятий, если пакет составляет не более 1% капитала. Баррель Брент подорожал до $87,4, рубль ослабел до 92,6 за доллар.

⚪️ В лидерах роста акции ТКС Холдинга. После долгого перерыва они остаются на первом месте по объему торгов на Московской бирже второй день подряд. Рост котировок сегодня ускорился до 4,7%. Также лучше рынка выглядят акции Яндекса (плюс 3,1%) без явных причин.

⚪️ Котировки Аэрофлота несколько отступили (минус 2,4%) после заявлений гендиректора Сергея Александровского. Он сообщил, что Группа «Аэрофлот» по итогам текущего года планирует увеличить перевозки на 8% до более 50 млн пассажиров. Также, по его словам, группа не считает критичным перенос сроков передачи российских самолетов и готовит второй твердый контракт на их поставку.

⚪️ Акционеры НОВАТЭКа (минус 2,1%) утвердили дивиденды за 2023 год в размере 44,09 руб. на акцию, что предполагает дивидендную доходность чуть более 3%. Сумма дивидендов составит 133,8 млрд руб. С учетом промежуточных выплат суммарно за 2023 год компания заплатит 238,5 млрд руб.

⚪️ Whoosh (плюс 3,6%) сообщил, что к началу активного сезона в России закупил 44 тыс. новых средств индивидуальной мобильности (СИМ). Таким образом, Whoosh будет оперировать уже 194 тыс. устройств.

$TCSG $YNDX $AFLT $NVTK $WUSH

{kind=link}

🟢 Тяга к публичности: что стало с компаниями, вышедшими на IPO после кризиса?

В прошлом году рынок IPO начал возрождаться после кризиса 2022 года, однако прежнего «ландшафта» сделок больше нет. На смену институциональным инвесторам, на которых приходились колоссальные объемы привлечения, пришли розничные. В связи с этим на рынок стали выходить компании малой и средней капитализации. Если в 2021 году российские компании привлекли через IPO около 37 млрд руб., то в 2023 году — уже 40 млрд руб. Сделками на 1 млрд руб. уже никого не удивить. Одной из проблем стала низкая аллокация на последних популярных IPO. Например, в ходе размещения компании «Диасофт» инвесторы при заявке на сумму от 50 до 500 тыс. руб. могли получить только две акции.

Сменилась и сама цель IPO. Если раньше для компании главной задачей сделки было привлечь средства для развития, то сейчас выход на рынок акций — это способ повысить узнаваемость бренда или создать дополнительный механизм мотивации менеджмента. Стимулируют к IPOи высокие ставки в экономике — кредитование в банках стало для многих слишком дорогим.

На сегодняшний день акции восьми компаний из десяти, разместившихся в 2023–2024 годах, показывают положительную динамику. Genetico, Группа Астра и Совкомбанк выросли более чем на 50%. Такие результаты могут быть хорошим фундаментом для SPO этих компаний.

Московская биржа ожидает проведения еще около 40 IPO до 2025 года. В основном это будут эмитенты из финтеха и розницы, а также ломбарды, микрофинансовые и лизинговые компании. Выйти на IPO при текущих рыночных условиях — это вызов для крупных организаций.

В этом году сделки будут крупнее. Сейчас развитию фондового рынка способствуют государство и регулятор — в прошлом году Владимир Путин поручил принять меры поддержки IPO, а уже в начале этого года Банк России представил возможные варианты поручения. Среди них: льготы по налогу на прибыль для размещающихся компаний, льготы по уплате НДФЛ для граждан и участвующих в сделках.

$DIAS $GECO $ASTR $SVCB

В прошлом году рынок IPO начал возрождаться после кризиса 2022 года, однако прежнего «ландшафта» сделок больше нет. На смену институциональным инвесторам, на которых приходились колоссальные объемы привлечения, пришли розничные. В связи с этим на рынок стали выходить компании малой и средней капитализации. Если в 2021 году российские компании привлекли через IPO около 37 млрд руб., то в 2023 году — уже 40 млрд руб. Сделками на 1 млрд руб. уже никого не удивить. Одной из проблем стала низкая аллокация на последних популярных IPO. Например, в ходе размещения компании «Диасофт» инвесторы при заявке на сумму от 50 до 500 тыс. руб. могли получить только две акции.

Сменилась и сама цель IPO. Если раньше для компании главной задачей сделки было привлечь средства для развития, то сейчас выход на рынок акций — это способ повысить узнаваемость бренда или создать дополнительный механизм мотивации менеджмента. Стимулируют к IPOи высокие ставки в экономике — кредитование в банках стало для многих слишком дорогим.

На сегодняшний день акции восьми компаний из десяти, разместившихся в 2023–2024 годах, показывают положительную динамику. Genetico, Группа Астра и Совкомбанк выросли более чем на 50%. Такие результаты могут быть хорошим фундаментом для SPO этих компаний.

Московская биржа ожидает проведения еще около 40 IPO до 2025 года. В основном это будут эмитенты из финтеха и розницы, а также ломбарды, микрофинансовые и лизинговые компании. Выйти на IPO при текущих рыночных условиях — это вызов для крупных организаций.

В этом году сделки будут крупнее. Сейчас развитию фондового рынка способствуют государство и регулятор — в прошлом году Владимир Путин поручил принять меры поддержки IPO, а уже в начале этого года Банк России представил возможные варианты поручения. Среди них: льготы по налогу на прибыль для размещающихся компаний, льготы по уплате НДФЛ для граждан и участвующих в сделках.

$DIAS $GECO $ASTR $SVCB

🟢 Новости к этому часу

⚪️ Совфед РФ одобрил законы об усилении защиты инвесторов в производные финансовые инструменты и вычете по НДФЛ на долгосрочные сбережения граждан — ТАСС.

⚪️ Безвозмездные взносы бизнеса в федеральный бюджет РФ с начала 2024 года составили 35,7 млрд рублей. Они превысили план на этот год в 17 раз — РБК.

⚪️ Поставки СПГ из России в Китай в январе-феврале увеличились на 18% г/г до 1,2 млн тонн, поставки нефти — на 13% г/г до 17,72 млн тонн — Главное таможенное управление КНР.

⚪️ Чистая прибыль Транснефти по МСФО в 2023 году выросла на 21% до 306,6 млрд рублей — компания.

⚪️ АвтоВАЗ планирует реализовать до 120 тыс. автомобилей Lada во втором квартале. Также он представит новый седан Lada Iskra на Петербургском международном экономическом форуме (ПМЭФ) в этом году — президент компании Максим Соколов.

⚪️ Газпром нефть запустила в Ленинградской области завод по переработке пластика — компания.

⚪️ Роснано начало переговоры с банками о погашении задолженности с 30%-ным дисконтом — компания.

$TRNF $AVAZ $SIBN

⚪️ Совфед РФ одобрил законы об усилении защиты инвесторов в производные финансовые инструменты и вычете по НДФЛ на долгосрочные сбережения граждан — ТАСС.

⚪️ Безвозмездные взносы бизнеса в федеральный бюджет РФ с начала 2024 года составили 35,7 млрд рублей. Они превысили план на этот год в 17 раз — РБК.

⚪️ Поставки СПГ из России в Китай в январе-феврале увеличились на 18% г/г до 1,2 млн тонн, поставки нефти — на 13% г/г до 17,72 млн тонн — Главное таможенное управление КНР.

⚪️ Чистая прибыль Транснефти по МСФО в 2023 году выросла на 21% до 306,6 млрд рублей — компания.

⚪️ АвтоВАЗ планирует реализовать до 120 тыс. автомобилей Lada во втором квартале. Также он представит новый седан Lada Iskra на Петербургском международном экономическом форуме (ПМЭФ) в этом году — президент компании Максим Соколов.

⚪️ Газпром нефть запустила в Ленинградской области завод по переработке пластика — компания.

⚪️ Роснано начало переговоры с банками о погашении задолженности с 30%-ным дисконтом — компания.

$TRNF $AVAZ $SIBN

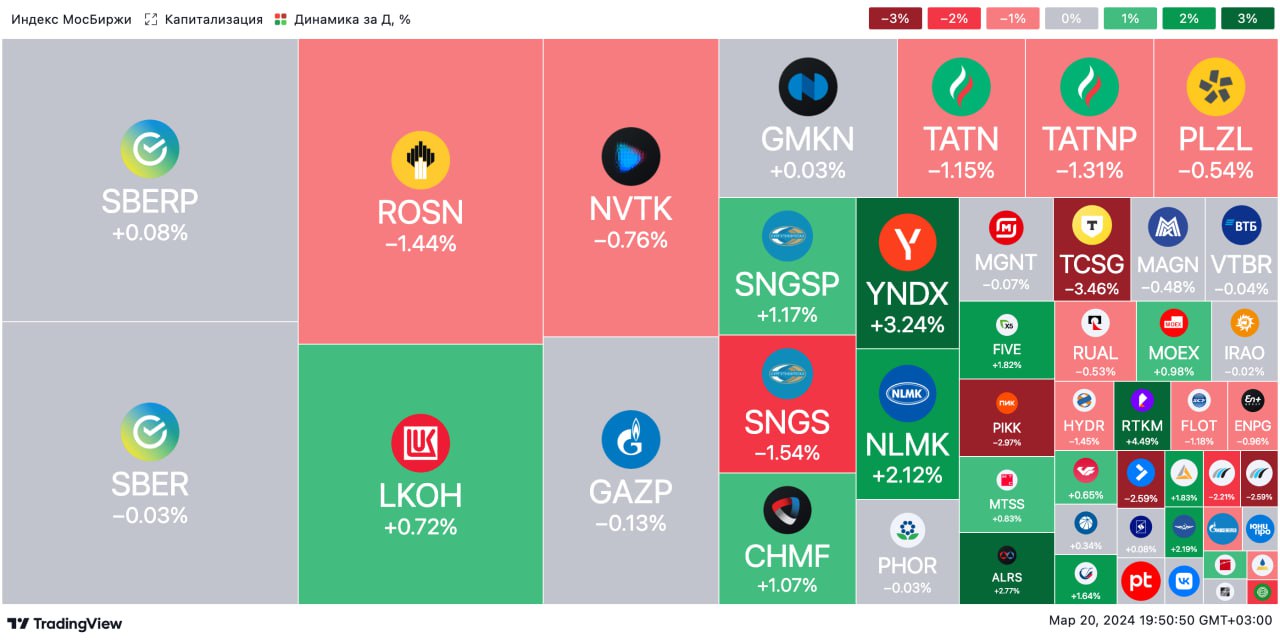

🟢 ИТОГИ ДНЯ. Российский рынок немного вырос

⚪️ В среду индекс МосБиржи восстановился на 0,2% после снижения днем ранее. Вчера вечером стало известно, что ПИФам теперь разрешено продавать акции стратегически важных компаний. Нефть Брент сегодня подешевела до $86 за баррель, а рубль укрепился до 92,2 за доллар.

⚪️ ТКС Холдинг может выпустить 130 млн дополнительных акций по цене 3 423,62 рубля (на общую сумму 442 млрд руб.) для слияния с Росбанком. Собрание акционеров по вопросу допэмиссии состоится 8 мая. Рынок негативно отреагировал на эти новости — бумаги ТКС Холдинга в течение дня дешевели на 6%, к вечеру падение замедлилось до 3,3%. Акции Росбанка потеряли в цене 4,1%.

⚪️ Транснефть («префы» — плюс 1,5%) представила результаты по МСФО за 2023 год. Чистая прибыль компании выросла на 21% почти до 297 млрд руб. Выручка увеличилась на 10,5% до 1,331 трлн руб. Оба показателя являются рекордными для Транснефти.

⚪️ Европлан сообщил, что намерен выйти на IPO до конца марта. Для компании целевой показатель дивидендов — не менее 50% от чистой прибыли. При росте лизингового портфеля на 10% компания сможет направлять на дивиденды 75% прибыли.

⚪️ Совет директоров Интер РАО (минус 0,1%) рекомендовал выплатить дивиденды за 2023 год в размере 0,326 рублей на акцию. Таким образом, дивидендная доходность может составить около 8%. Собрание акционеров компании состоится 22 мая.

$TCSG $ROSB $TRNF $IRAO

⚪️ В среду индекс МосБиржи восстановился на 0,2% после снижения днем ранее. Вчера вечером стало известно, что ПИФам теперь разрешено продавать акции стратегически важных компаний. Нефть Брент сегодня подешевела до $86 за баррель, а рубль укрепился до 92,2 за доллар.

⚪️ ТКС Холдинг может выпустить 130 млн дополнительных акций по цене 3 423,62 рубля (на общую сумму 442 млрд руб.) для слияния с Росбанком. Собрание акционеров по вопросу допэмиссии состоится 8 мая. Рынок негативно отреагировал на эти новости — бумаги ТКС Холдинга в течение дня дешевели на 6%, к вечеру падение замедлилось до 3,3%. Акции Росбанка потеряли в цене 4,1%.

⚪️ Транснефть («префы» — плюс 1,5%) представила результаты по МСФО за 2023 год. Чистая прибыль компании выросла на 21% почти до 297 млрд руб. Выручка увеличилась на 10,5% до 1,331 трлн руб. Оба показателя являются рекордными для Транснефти.

⚪️ Европлан сообщил, что намерен выйти на IPO до конца марта. Для компании целевой показатель дивидендов — не менее 50% от чистой прибыли. При росте лизингового портфеля на 10% компания сможет направлять на дивиденды 75% прибыли.

⚪️ Совет директоров Интер РАО (минус 0,1%) рекомендовал выплатить дивиденды за 2023 год в размере 0,326 рублей на акцию. Таким образом, дивидендная доходность может составить около 8%. Собрание акционеров компании состоится 22 мая.

$TCSG $ROSB $TRNF $IRAO

{kind=link}

◽️ Цена размещения на 8% выше текущей: 3423,6 руб. Максимальный размер допэмиссии —130 млн акций — включает как акции, которые пойдут на покупку Росбанка, так и акции для реализации преимущественного права текущими акционерами.

◽️ Максимальный размер допэмиссии — 445,1 млрд руб. (текущая капитализация банка 634 млрд руб.).

Итого для покупки Росбанка, по нашим расчетам, потребуется выпустить 56-67 млн акций в дополнение к уже имеющимся 199,3 млн акций. Таким образом, коэффициент размытия составит около 25% без учета преимущественного права.

Мы считаем, что инвесторы вряд ли воспользуются преимущественным правом покупки нового выпуска, т.к. цена размещения выше текущей рыночной цены. Неразмещенные акции будут аннулированы.

👉🏼 Наше мнение. Мы считаем, что новость была неправильно воспринята рынком (акции упали на 2,2%), и рассматриваем это как возможность для покупки акций ТКС Холдинга. Мы считаем, что из-за более высокой цены размещения акций негативное влияние размытия будет ниже, чем если бы допэмиссия была проведена по цене 3057 руб. за акцию. Также ТКС Холдинг предполагает, что сможет восстановить показатель ROE до своих целевых уровней. При этом размер капитала совместной группы и перевод части субординированного долга Росбанка позволит повысить показатели достаточности капитала ТКС Холдинга, что улучшит его возможности для роста.

$ROSB $TCSG

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи в небольшом плюсе, волатильность рубля может усилиться

📈 Российский рынок немного вырос. В среду индекс МосБиржи смог немного восстановиться после снижения во вторник (плюс 0,2%). В первой половине дня рост был больше, но после полудня начали сказываться снижение цен на нефть и укрепление рубля. Совет директоров ТКС Холдинга определил цену размещения (3 423,6 руб./акция) и объем допэмиссии (130 млн акций) для поглощения Росбанка. Транснефть представила результаты за прошлый год (по РСБУ и МСФО), а совет директоров Интер РАО рекомендовал дивиденды за прошлый год на уровне 0,326 руб./акция.

🔺 Американский рынок заметно вырос — основные индексы прибавили 0,9–1,2%. ФРС ожидаемо оставила ставку неизменной, при этом регулятор дал понять, что ждет в этом году еще три снижения ставки (суммарно на 75 б. п.).

🛢 Нефть подешевела на фоне решения ФРС и фиксации прибыли. Баррель Брент в среду подешевел на $1,43 до $85,95. Давление на котировки оказали опасения, что ФРС дольше сохранит высокую ставку, а также фиксация прибыли. В четверг утром сорт Брент подорожал до $86,5/барр.

🇷🇺 Волатильность рубля может вырасти на фоне экспирации фьючерсов. Вчера днем рубль дешевел до 92,8 за доллар, но к вечеру восстановился до 92,2. Торговые обороты были значительными, что говорит об активности экспортеров. Сегодня рубль дорожает почти до 92, но в течение дня может вновь ослабнуть до 93. Причина заключается в том, что сегодня истекают валютные фьючерсы на МосБирже, и в такие дни возможны существенные колебания рубля.

💼 Доходности на первичном рынке ОФЗ вновь обновили максимум. На единственном аукционе по 10-летним ОФЗ-ПД вчера Минфин разместил значительный объем — 95 млрд руб. по номиналу. Доходность размещения составила 13,4%, обновив максимум с 2015 года. В результате по итогам дня доходности выросли в среднем еще на 5 б. п. Вечером Росстат опубликовал данные по недельной инфляции. На неделе с 12 по 18 марта она осталась умеренной (0,06%). Это должно помочь стабилизировать вторичный рынок сегодня.

На повестке дня: Отчетность VK, комментарий ФРС, решение Банка Англии по ДКП

⚪️ Результаты VK за 2П23 по МСФО

⚪️ Предварительные индексы PMI в США и еврозоне в марте

⚪️ Продажи на вторичном рынке жилья в США в феврале

⚪️ Выступление зампреда ФРС по надзору Майкла Барра

⚪️ Решение Банка Англии по монетарной политике

$VKCO

Индекс МосБиржи в небольшом плюсе, волатильность рубля может усилиться

📈 Российский рынок немного вырос. В среду индекс МосБиржи смог немного восстановиться после снижения во вторник (плюс 0,2%). В первой половине дня рост был больше, но после полудня начали сказываться снижение цен на нефть и укрепление рубля. Совет директоров ТКС Холдинга определил цену размещения (3 423,6 руб./акция) и объем допэмиссии (130 млн акций) для поглощения Росбанка. Транснефть представила результаты за прошлый год (по РСБУ и МСФО), а совет директоров Интер РАО рекомендовал дивиденды за прошлый год на уровне 0,326 руб./акция.

🔺 Американский рынок заметно вырос — основные индексы прибавили 0,9–1,2%. ФРС ожидаемо оставила ставку неизменной, при этом регулятор дал понять, что ждет в этом году еще три снижения ставки (суммарно на 75 б. п.).

🛢 Нефть подешевела на фоне решения ФРС и фиксации прибыли. Баррель Брент в среду подешевел на $1,43 до $85,95. Давление на котировки оказали опасения, что ФРС дольше сохранит высокую ставку, а также фиксация прибыли. В четверг утром сорт Брент подорожал до $86,5/барр.

🇷🇺 Волатильность рубля может вырасти на фоне экспирации фьючерсов. Вчера днем рубль дешевел до 92,8 за доллар, но к вечеру восстановился до 92,2. Торговые обороты были значительными, что говорит об активности экспортеров. Сегодня рубль дорожает почти до 92, но в течение дня может вновь ослабнуть до 93. Причина заключается в том, что сегодня истекают валютные фьючерсы на МосБирже, и в такие дни возможны существенные колебания рубля.

💼 Доходности на первичном рынке ОФЗ вновь обновили максимум. На единственном аукционе по 10-летним ОФЗ-ПД вчера Минфин разместил значительный объем — 95 млрд руб. по номиналу. Доходность размещения составила 13,4%, обновив максимум с 2015 года. В результате по итогам дня доходности выросли в среднем еще на 5 б. п. Вечером Росстат опубликовал данные по недельной инфляции. На неделе с 12 по 18 марта она осталась умеренной (0,06%). Это должно помочь стабилизировать вторичный рынок сегодня.

На повестке дня: Отчетность VK, комментарий ФРС, решение Банка Англии по ДКП

⚪️ Результаты VK за 2П23 по МСФО

⚪️ Предварительные индексы PMI в США и еврозоне в марте

⚪️ Продажи на вторичном рынке жилья в США в феврале

⚪️ Выступление зампреда ФРС по надзору Майкла Барра

⚪️ Решение Банка Англии по монетарной политике

$VKCO

🟢 Новости к этому часу

⚪️ ФТС России перечислила в федеральный бюджет почти 1,5 трлн рублей с начала года — ведомство.

⚪️ Совет директоров Роснефти 28 марта рассмотрит вопрос об обратном выкупе акций — компания.

⚪️ Наблюдательный совет Банка «Санкт-Петербург» рекомендовал выплатить дивиденды за 2023 год в размере 23,37 рублей на одну обыкновенную акцию и 0,22 рублей — на привилегированную — банк.

⚪️ ВТБ намерен взыскать с Euroclear около $38 млн — ТАСС.

⚪️ Чистая прибыль Ленты по МСФО в четвёртом квартале 2023 года выросла на 53% г/г до 317 млн рублей — компания.

⚪️ Выручка VK по МСФО за 2023 год увеличилась на 36% до 132,8 млрд рублей. Группа VK приобрела 25% акций цифрового банка «Точка» за 11,6 млрд рублей — компания.

⚪️ Чистая прибыль энергобизнеса En+ Group в 2023 году снизилась на 7,6% до $355 млн — компания.

⚪️ En+ Group планирует вместе с китайскими партнерами в конце 2025 года-начале 2026 года начать строительство в Благовещенске ВЭС мощностью 1 ГВт — компания.

⚪️ Инвестиции En+ Group в строительство новых ГЭС в Сибири до 2042 года могут составить более 500 млрд рублей — компания.

$ROSN $SPBE $VTBR $LENT $VKCO $ENPG

⚪️ ФТС России перечислила в федеральный бюджет почти 1,5 трлн рублей с начала года — ведомство.

⚪️ Совет директоров Роснефти 28 марта рассмотрит вопрос об обратном выкупе акций — компания.

⚪️ Наблюдательный совет Банка «Санкт-Петербург» рекомендовал выплатить дивиденды за 2023 год в размере 23,37 рублей на одну обыкновенную акцию и 0,22 рублей — на привилегированную — банк.

⚪️ ВТБ намерен взыскать с Euroclear около $38 млн — ТАСС.

⚪️ Чистая прибыль Ленты по МСФО в четвёртом квартале 2023 года выросла на 53% г/г до 317 млн рублей — компания.

⚪️ Выручка VK по МСФО за 2023 год увеличилась на 36% до 132,8 млрд рублей. Группа VK приобрела 25% акций цифрового банка «Точка» за 11,6 млрд рублей — компания.

⚪️ Чистая прибыль энергобизнеса En+ Group в 2023 году снизилась на 7,6% до $355 млн — компания.

⚪️ En+ Group планирует вместе с китайскими партнерами в конце 2025 года-начале 2026 года начать строительство в Благовещенске ВЭС мощностью 1 ГВт — компания.

⚪️ Инвестиции En+ Group в строительство новых ГЭС в Сибири до 2042 года могут составить более 500 млрд рублей — компания.

$ROSN $SPBE $VTBR $LENT $VKCO $ENPG

X5 Group 22 марта представит отчетность за 4К23 по МСФО.

◽️ Ранее компания уже сообщила, что розничная выручка повысилась на 24,7% г/г на фоне впечатляющего увеличения сопоставимых продаж (на 13,2%) и двузначного роста торговых площадей — на 12,1%. Следовательно, мы прогнозируем консолидированную выручку примерно на уровне 879,6 млрд руб.

◽️ Мы полагаем, что в 4К23 промоактивность ритейлера была ниже сезонного уровня, характерного для четвертого квартала. В результате давление на валовую рентабельность должно было ослабеть, и этот показатель, по нашим расчетам, вырос на 1,5 п. п. г/г до 23,9%.

◽️ Мы прогнозируем увеличение капиталовложений в 4К23 из-за дополнительных инвестиций в расширение собственного автопарка, которые были перенесены с 2024 года на 2023 год. В результате свободный денежный поток в 2023 году, по нашим оценкам, составил примерно 36 млрд руб., что почти в два раза меньше, чем годом ранее.

👉🏼 Мы ожидаем умеренно позитивной реакции рынка на финансовые результаты X5 Group. По нашему мнению, давление на рентабельность по EBITDA усилится в 2024 году, однако динамичный рост выручки поддержит рост EBITDA в абсолютном выражении.

Автор: #Екатерина_Усанова

#акции $FIVE

Please open Telegram to view this post

VIEW IN TELEGRAM

Наше мнение. Размер дивидендов совпал с нашими оценками и ожиданиями рынка, поскольку рекомендованная дивидендная выплата соответствует дивидендной политике компании (25% от чистой прибыли по МСФО, размер чистой прибыли по МСФО за 2023 год был раскрыт в конце февраля).

👉🏼 Мы сохраняем позитивный взгляд на акции Интер РАО. Они торгуются с коэффициентом EV/EBITDA 2024о на уровне 1,0, что значительно ниже среднего показателя по сектору (2,4). Мы подтверждаем рекомендацию ПОКУПАТЬ акции Интер РАО.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $IRAO

Please open Telegram to view this post

VIEW IN TELEGRAM

🗓 Во вторник, 26 марта, в 18:00 мск начнется вебинар SberCIB c представителями Европлана.

Компания объявила о намерении провести первичное публичное предложение (IPO) акций на Московской бирже. Листинг и начало торгов акциями ожидаются в конце марта 2024 года.

👉🏼 На вебинаре мы поговорим об основных трендах на российском рынке автолизинга, бизнесе и стратегии развития Европлана, а также ответим на вопросы аудитории.

#события

Please open Telegram to view this post

VIEW IN TELEGRAM

Наше мнение. Приостановка судебного производства не означает его прекращения. Хотя причины такого решения не раскрываются, мы не исключаем, что оно может быть связано с рассмотрением апелляции Северстали (слушание по ней назначено на 23 апреля). Мы считаем новость нейтральной для НЛМК. Даже при худшем сценарии сумма штрафа не очень велика (по нашим оценкам, она составляет менее 1% рыночной капитализации НЛМК). Мы по-прежнему позитивно смотрим на акции НЛМК с учетом потенциального возобновления дивидендных выплат. Кроме того, у компании привлекательная оценка, и мы считаем ее фаворитом среди сталелитейных компаний: по коэффициенту EV/EBITDA 2024о акции НЛМК торгуются с дисконтом более 20% к Северстали.

Автор: #Мария_Мартынова, #Андрей_Карогодин

#акции $NLMK

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ Выручка этих компаний выросла в среднем на 14% как по РСБУ, так и по МСФО (поскольку у них почти нет дочерних структур, то разница в темпах роста по РСБУ и МСФО минимальная), достигнув рекордных значений. Наиболее высокие темпы роста показали Россети Урал (19%), а самые низкие — Россети Сибирь (7%). Основным драйвером роста выручки послужил пересмотр тарифов на передачу электроэнергии в июле и декабре 2022 года.

◽️ Большинство компаний смогли увеличить EBITDA. В среднем по сектору показатель вырос на 24% по МСФО и на 26% по РСБУ. На уровне чистой прибыли в секторе убыточными остались только три организации: Россети Северо-Запад, Россети Сибирь и Россети Северный Кавказ.

◽️ В 2024 году темпы роста финансовых показателей дочерних компаний Россетей могут быть скромнее в связи с тем, что после пересмотра тарифов в декабре 2022 года ближайшая индексация должна быть только в июле 2024 года.

◽️ Пять компаний сектора могут обеспечить двузначную дивидендную доходность по итогам 2023 года: Россети Ленэнерго («префы»), Россети Центр и Приволжье (здесь и далее — обыкновенные акции), Россети Центр, Россети Московский регион и Россети Урал. Мы ожидаем умеренно позитивной реакции в акциях этих компаний, после того как совет директоров каждой из них объявит дивиденды.

◽️ Инвестиционная привлекательность «дочек» Россетей преимущественно основана на получении дивидендов. Ожидаемая дивидендная доходность всех компаний сектора в 2024–2025 годах все еще ниже текущих доходностей по краткосрочным (около 14,5%) и среднесрочным (около 13%) ОФЗ. В связи с этим мы сохраняем осторожный взгляд на сектор.

Автор: #Денис_Иконников

#акции $FEES $MRKU $MRKC $MRKP $LSNGP $MSRS $TORSP $MRKV $TORS $MRKS $KUBE $LSNG $MRKZ $MRKY $MRKK

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Российский рынок акций продолжил расти

⚪️ К вечеру четверга индекс МосБиржи продолжил восстанавливаться после снижения во вторник. По сравнению с уровнем закрытия среды сегодня он прибавил 0,6%. Цена барреля Брент опустилась до $85,5, рубль находится на отметке 91,8 за доллар.

⚪️ Выручка VK (плюс 0,5%) по МСФО за 2023 год увеличилась на 36% до 132,8 млрд рублей. Одним из основных драйверов стал рост выручки от онлайн-рекламы на 40% до 79,7 млрд рублей. Скорректированная EBITDA по итогам 2023 года составила 495 млн рублей. Также VK сообщила о приобретении 25% акций цифрового банка «Точка» за 11,6 млрд рублей.

⚪️ Наблюдательный совет Банка «Санкт-Петербург» рекомендовал выплатить дивиденды за 2023 год в размере 23,37 рубля на одну обыкновенную акцию (плюс 2,6%) и 0,22 рубля — на привилегированную (плюс 3,1%). Новая дивидендная политика предполагает распределение 20–50% чистой прибыли, ранее формулировка была «не менее 20%».

⚪️ Скорректированная EBITDA компании Эн+ (плюс 0,8%) за 2023 год снизилась на 31% до $2,16 млрд. Отдельно по энергобизнесу показатель вырос на 3% до $1,29 млрд. Чистая прибыль по МСФО энергетического сегмента Эн+ снизилась на 7,6% до $355 млн.

⚪️ Чистая прибыль по МСФО ритейлера «Лента» (плюс 3,8%) в 4К23 выросла на 53% г/г до 317 млн рублей, EBITDA — на 84,7% г/г до 17,9 млрд рублей. Рост продаж за тот период составил 50,3% г/г, онлайн-продажи увеличились на 58,1% г/г.

$VKCO $BSPB $BSPBP $ENGR $LENT

⚪️ К вечеру четверга индекс МосБиржи продолжил восстанавливаться после снижения во вторник. По сравнению с уровнем закрытия среды сегодня он прибавил 0,6%. Цена барреля Брент опустилась до $85,5, рубль находится на отметке 91,8 за доллар.

⚪️ Выручка VK (плюс 0,5%) по МСФО за 2023 год увеличилась на 36% до 132,8 млрд рублей. Одним из основных драйверов стал рост выручки от онлайн-рекламы на 40% до 79,7 млрд рублей. Скорректированная EBITDA по итогам 2023 года составила 495 млн рублей. Также VK сообщила о приобретении 25% акций цифрового банка «Точка» за 11,6 млрд рублей.

⚪️ Наблюдательный совет Банка «Санкт-Петербург» рекомендовал выплатить дивиденды за 2023 год в размере 23,37 рубля на одну обыкновенную акцию (плюс 2,6%) и 0,22 рубля — на привилегированную (плюс 3,1%). Новая дивидендная политика предполагает распределение 20–50% чистой прибыли, ранее формулировка была «не менее 20%».

⚪️ Скорректированная EBITDA компании Эн+ (плюс 0,8%) за 2023 год снизилась на 31% до $2,16 млрд. Отдельно по энергобизнесу показатель вырос на 3% до $1,29 млрд. Чистая прибыль по МСФО энергетического сегмента Эн+ снизилась на 7,6% до $355 млн.

⚪️ Чистая прибыль по МСФО ритейлера «Лента» (плюс 3,8%) в 4К23 выросла на 53% г/г до 317 млн рублей, EBITDA — на 84,7% г/г до 17,9 млрд рублей. Рост продаж за тот период составил 50,3% г/г, онлайн-продажи увеличились на 58,1% г/г.

$VKCO $BSPB $BSPBP $ENGR $LENT

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи подрос, рубль остается высоковолатильным

📈 Российский рынок незначительно вырос. В четверг индекс МосБиржи продолжил двигаться вверх и к завершению основной сессии прибавил 0,6%, восстанавливаясь после ощутимого снижения во вторник. VK, Лента и Эн+ представили отчетность по МСФО, а набсовет Банка Санкт-Петербург рекомендовал дивиденды за прошлый год — 23,37 руб. и 0,22 руб. соответственно на обыкновенную и привилегированную акцию. Американский рынок вновь умеренно вырос. Участники продолжили оценивать риторику ФРС США после ожидаемого решения оставить ставку на прежнем уровне в среду. Регулятор дал понять, что три снижения ставки в этом году все еще возможны.

🛢 Нефть подешевела на фоне укрепления доллара. Баррель Брент в четверг подешевел на $0,17 до $85,78. Давление на котировки оказало укрепление доллара. В пятницу баррель Брент торгуется около $85,2. В течение дня интерес будет представлять выступление главы ФРС Джерома Пауэлла. По нашим прогнозам, цена Брент сегодня может составить около $85/барр.

🇷🇺 Волатильность рубля остается высокой. Рубль вчера утром торговался около 92,4 за доллар, позднее, после экспирации фьючерсов, укрепился до 91,4, но к вечеру растерял рост и вернулся на отметку 92. Торговые обороты были очень высокими, что может быть связано не только с экспирацией, но и с активной продажей валюты экспортерами. Сегодня утром на неликвидном рынке рубль дешевел до 92,9, но уже начал восстанавливаться. Если продажи валюты экспортерами останутся существенными, то курс вернется к 91,5.

💼 ОФЗ стабилизировались перед заседанием ЦБ РФ. Вчера доходности госбумаг перестали расти, а на долгосрочном отрезке они даже снизились — в среднем на 5 б. п. Этому, вероятно, способствовали позитивные данные о низкой недельной инфляции и некоторое укрепление рубля. Сегодня в центре внимания заседание ЦБ РФ, по итогам которого мы ожидаем сохранения ключевой ставки на уровне 16%. Доходности могут снизиться еще на несколько базисных пунктов.

На повестке дня: Отчетность компаний РФ, заседание ЦБ РФ, комментарии ФРС, статистика из Германии

⚪️ Результаты X5 Group за 2023 год по МСФО

⚪️ Решение Банка России по денежно-кредитной политике

⚪️ Выступления представителей Федрезерва

⚪️ Индекс делового климата в Германии от Ifo в марте

$FIVE

Индекс МосБиржи подрос, рубль остается высоковолатильным

📈 Российский рынок незначительно вырос. В четверг индекс МосБиржи продолжил двигаться вверх и к завершению основной сессии прибавил 0,6%, восстанавливаясь после ощутимого снижения во вторник. VK, Лента и Эн+ представили отчетность по МСФО, а набсовет Банка Санкт-Петербург рекомендовал дивиденды за прошлый год — 23,37 руб. и 0,22 руб. соответственно на обыкновенную и привилегированную акцию. Американский рынок вновь умеренно вырос. Участники продолжили оценивать риторику ФРС США после ожидаемого решения оставить ставку на прежнем уровне в среду. Регулятор дал понять, что три снижения ставки в этом году все еще возможны.

🛢 Нефть подешевела на фоне укрепления доллара. Баррель Брент в четверг подешевел на $0,17 до $85,78. Давление на котировки оказало укрепление доллара. В пятницу баррель Брент торгуется около $85,2. В течение дня интерес будет представлять выступление главы ФРС Джерома Пауэлла. По нашим прогнозам, цена Брент сегодня может составить около $85/барр.

🇷🇺 Волатильность рубля остается высокой. Рубль вчера утром торговался около 92,4 за доллар, позднее, после экспирации фьючерсов, укрепился до 91,4, но к вечеру растерял рост и вернулся на отметку 92. Торговые обороты были очень высокими, что может быть связано не только с экспирацией, но и с активной продажей валюты экспортерами. Сегодня утром на неликвидном рынке рубль дешевел до 92,9, но уже начал восстанавливаться. Если продажи валюты экспортерами останутся существенными, то курс вернется к 91,5.

💼 ОФЗ стабилизировались перед заседанием ЦБ РФ. Вчера доходности госбумаг перестали расти, а на долгосрочном отрезке они даже снизились — в среднем на 5 б. п. Этому, вероятно, способствовали позитивные данные о низкой недельной инфляции и некоторое укрепление рубля. Сегодня в центре внимания заседание ЦБ РФ, по итогам которого мы ожидаем сохранения ключевой ставки на уровне 16%. Доходности могут снизиться еще на несколько базисных пунктов.

На повестке дня: Отчетность компаний РФ, заседание ЦБ РФ, комментарии ФРС, статистика из Германии

⚪️ Результаты X5 Group за 2023 год по МСФО

⚪️ Решение Банка России по денежно-кредитной политике

⚪️ Выступления представителей Федрезерва

⚪️ Индекс делового климата в Германии от Ifo в марте

$FIVE

СберИнвестиции — лучшая инвестиционная компания года! 🔥

Такую награду мы получили от портала Банки.ру. Лучшими нас признал авторитетный экспертный совет премии!

Но премия на самом деле не столько нам, сколько вам! Ведь такого результата мы смогли достичь благодаря нашим клиентам — на основе отзывов мы сделали приложение настолько удобным и понятным, что его аудитория выросла в пять раз и теперь нас 800 тысяч! А активы брокера Сбера выросли на 40%, что сделало его крупнейшим в России.

Спасибо всем, кто голосовал за нас. Мы очень ценим и чувствуем вашу поддержку! Наше сердечко — всегда с вами💚

Такую награду мы получили от портала Банки.ру. Лучшими нас признал авторитетный экспертный совет премии!

Но премия на самом деле не столько нам, сколько вам! Ведь такого результата мы смогли достичь благодаря нашим клиентам — на основе отзывов мы сделали приложение настолько удобным и понятным, что его аудитория выросла в пять раз и теперь нас 800 тысяч! А активы брокера Сбера выросли на 40%, что сделало его крупнейшим в России.

Спасибо всем, кто голосовал за нас. Мы очень ценим и чувствуем вашу поддержку! Наше сердечко — всегда с вами

Please open Telegram to view this post

VIEW IN TELEGRAM

Также с утра генеральный директор объявил, что в связи с высокой долговой нагрузкой допускает докапитализацию компании в 2024 г., ведет переговоры с пулом инвесторов. Мы считаем докапитализацию правильным шагом в условиях глубоких убытков и высокой долговой нагрузки (если цена размещения по рынку), которая позволит размыть убытки (а не прибыль), сократить и долг и перезапустить инвестиционный кейс компании.

👉🏼 Смотрим на акции компании крайне осторожно, сохраняем оценку ДЕРЖАТЬ.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $SGZH

Please open Telegram to view this post

VIEW IN TELEGRAM

Предварительные параметры:

◽️ Цена размещения — 835–875 руб. за акцию. Это соответствует оценке компании в размере от 100 до 105 млрд рублей. Размер IPO составит около 12,5–13,1 млрд рублей.

◽️ Количество акций в обращении — 12,5%. В рамках IPO будет предложено до 15 млн акций со стороны единственного акционера компании, ПАО «ЭсЭфАй». Из них около 1,5% будут проданы в рамках программы стабилизации — средства от их продажи могут быть использованы для стабилизации котировок на вторичных торгах в период до 30 календарных дней после начала торгов.

◽️ После проведения IPO единственный акционер, ПАО «ЭсЭфАй», сохранит за собой преобладающую долю в акционерном капитале. Он также продолжит участвовать в развитии бизнеса Европлана и укреплении ее лидерских позиций на российском рынке автолизинга.

◽️ Когда будет известна финальная цена размещения? Цена IPO будет установлена единственным акционером после периода сбора заявок инвесторов, который начинается сегодня, 22 марта, и завершится 28 марта 2024 года.

◽️ Ожидается, что акции начнут торговаться 29 марта 2024 года под тикерами LEAS и ISIN RU000A0ZZFS9 после объявления цены IPO. С 29 марта 2024 года акции будут включены в первый котировальный список ценных бумаг, допущенных к торгам на Московской бирже.

◽️ Lock-up период — 180 дней. После завершения IPO компания, действующий акционер и аффилированные с ними лица примут на себя обязательства, связанные с ограничением на отчуждение акций компании в течение 180 дней после завершения IPO.

◽️ Кто может участвовать в IPO? Предложение доступно для российских инвесторов. Для целей аллокации заявки, поданные от одного инвестора, будут суммироваться. Идентификация заявок инвестора будет происходить по паспортным данным. Инвестор, подавший более пяти заявок, не получит аллокации.

Please open Telegram to view this post

VIEW IN TELEGRAM

Комментарии ЦБ должны поддержать рубль, так как ставки по рублевым инструментам сбережений в ближайшее время останутся высокими.

Автор: #Игорь_Рапохин

#стратегия

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ ЦБ РФ оставил ставку без изменений на уровне 16% — ЦБ РФ.

⚪️ Годовая инфляция в РФ пока сохраняется на уровне февраля, отклонение российской экономики вверх от траектории сбалансированного роста остается значительным — ЦБ РФ.

⚪️ Еврокомиссия предложила ввести «запретительные» таможенные тарифы на зерно из России и Белоруссии — замглавы Еврокомиссии Валдис Домбровскис.

⚪️ Чистая прибыль X5 Group по МСФО в 2023 году увеличилась на 73% до 90,3 млрд рублей — компания.

⚪️ Наблюдательный совет X5 Group решил не объявлять выплату дивидендов за 2023 год — компания.

⚪️ Совет директоров Лукойла рекомендовал выплатить итоговые дивиденды за 2023 год в размере 498 рублей на акцию — компания.

⚪️ Чистый убыток Segezha Group в 2023 году составил 15,98 млрд рублей против чистой прибыли в размере 6 млрд рублей в 2022 — компания.

⚪️ Segezha Group допускает докапитализацию в 2024 году и ведет переговоры с инициативными партнерами — компания.

$FIVE $LKOH $SGZH

⚪️ ЦБ РФ оставил ставку без изменений на уровне 16% — ЦБ РФ.

⚪️ Годовая инфляция в РФ пока сохраняется на уровне февраля, отклонение российской экономики вверх от траектории сбалансированного роста остается значительным — ЦБ РФ.

⚪️ Еврокомиссия предложила ввести «запретительные» таможенные тарифы на зерно из России и Белоруссии — замглавы Еврокомиссии Валдис Домбровскис.

⚪️ Чистая прибыль X5 Group по МСФО в 2023 году увеличилась на 73% до 90,3 млрд рублей — компания.

⚪️ Наблюдательный совет X5 Group решил не объявлять выплату дивидендов за 2023 год — компания.

⚪️ Совет директоров Лукойла рекомендовал выплатить итоговые дивиденды за 2023 год в размере 498 рублей на акцию — компания.

⚪️ Чистый убыток Segezha Group в 2023 году составил 15,98 млрд рублей против чистой прибыли в размере 6 млрд рублей в 2022 — компания.

⚪️ Segezha Group допускает докапитализацию в 2024 году и ведет переговоры с инициативными партнерами — компания.

$FIVE $LKOH $SGZH

Media is too big

VIEW IN TELEGRAM

Европлан — лидирующий независимый игрок на растущем рынке автолизинга с долей рынка 9% по объему нового лизингового бизнеса. Мы считаем, что в ближайшие годы Европлан сможет сохранить свою долю на этом рынке. Компания стабильно генерирует капитал и имеет высокий потенциал дивидендных выплат.

◽️ Средний показатель ROE Европлана за последние пять лет составил 39%.

◽️ Высокая рентабельность капитала позволяла увеличивать активы в этот период в среднем на 34% в год.

◽️ При этом компания направляла на выплату дивидендов 45% чистой прибыли. Благодаря безупречной кредитной истории компания может привлекать средства практически на самых выгодных в отрасли условиях, что поддерживает чистую процентную маржу. Кроме того, у Европлана низкий кредитный риск портфеля и высокая достаточность капитала.

◽️ Опора на собственные ИТ-решения повышает эффективность компании, а централизованная CRM-система и многоканальная система продаж с развитыми цифровыми каналами позволяют Европлану конкурировать с банковскими группами на рынке автолизинга.

На наш взгляд, Европлан имеет хорошие шансы продолжить прибыльный рост и увеличить комиссионные доходы за счет перехода к модели «автомобиль как услуга».

👉🏼 Предлагаем вам подробнее ознакомиться с компанией по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

Последние разборы компаний

Селигдар Артген Биотех Кармани

#разборэмитента

Please open Telegram to view this post

VIEW IN TELEGRAM