{kind=link}

📊1 кв. позади - подбиваем ИТОГИ по портфелям #pravda_портфель

👉 С начала года рынок акций +7,68%; рынок облигаций -3,3%.

Наши портфели, которые доступны для подписчиков телеграм канала PRAVDA INVEST PRO, показали следующий результат:

👉 Портфель ОБЛИГАЦИОННЫЙ +1,7%

👉 Портфель ДИВИДЕНДНЫЙ +6,58%

👉 Портфель АГРЕССИВНЫЙ +8,63%

Описание портфелей:

➡1.ПОРТФЕЛЬ ОБЛИГАЦИЙ

Для тех, кто ищет доходность в 2 раза выше депозита, но не готов сильно рисковать своими инвестициями.

➡2. ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: Для тех, кто инвестирует на перспективу в дивидендные акции с широкой диверсификацией портфеля (15 компаний) и умеренным риском.

➡3.АГРЕССИВНЫЙ ПОРТФЕЛЬ

для тех, кто спекулирует внутри года с целью заработать более 25% и готов принимать соответствующие риски.

В целом портфели обгоняют рынок, многие идеи только-только начинают реализовываться.

Впереди большой дивидендный сезон, будут высокие дивиденды по ряду компаний. А уже с середины апреля пойдут отчеты за 1 квартал и можно будет пересматривать цели по акциям, искать новые идеи.

🧰Напомним, что состав наших трех портфелей и аналитическое сопровождение по сделкам доступны для подписчиков в телеграм канале PRAVDA INVEST PRO. Присоединяйтесь: Pravda Invest PRO!

👉 С начала года рынок акций +7,68%; рынок облигаций -3,3%.

Наши портфели, которые доступны для подписчиков телеграм канала PRAVDA INVEST PRO, показали следующий результат:

👉 Портфель ОБЛИГАЦИОННЫЙ +1,7%

👉 Портфель ДИВИДЕНДНЫЙ +6,58%

👉 Портфель АГРЕССИВНЫЙ +8,63%

Описание портфелей:

➡1.ПОРТФЕЛЬ ОБЛИГАЦИЙ

Для тех, кто ищет доходность в 2 раза выше депозита, но не готов сильно рисковать своими инвестициями.

➡2. ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: Для тех, кто инвестирует на перспективу в дивидендные акции с широкой диверсификацией портфеля (15 компаний) и умеренным риском.

➡3.АГРЕССИВНЫЙ ПОРТФЕЛЬ

для тех, кто спекулирует внутри года с целью заработать более 25% и готов принимать соответствующие риски.

В целом портфели обгоняют рынок, многие идеи только-только начинают реализовываться.

Впереди большой дивидендный сезон, будут высокие дивиденды по ряду компаний. А уже с середины апреля пойдут отчеты за 1 квартал и можно будет пересматривать цели по акциям, искать новые идеи.

🧰Напомним, что состав наших трех портфелей и аналитическое сопровождение по сделкам доступны для подписчиков в телеграм канале PRAVDA INVEST PRO. Присоединяйтесь: Pravda Invest PRO!

{kind=link}

📍По понедельникам делимся мыслями о рынке акций РФ.

💡ОБЩИЙ ВЗГЛЯД:

Индекс Московской биржи продолжает консолидироваться возле своих максимумов и пока растущий тренд сохраняется. S&P500 ушел выше 4000 пунктов, многие рынки тоже растут. Для продолжения роста рынка РФ много факторов: приближение дивов, слабый курс рубля, заморозка добычи в рамках ОПЕК+, приток денег на рынок, в целом дешевизна многих акций.

Но усиление рисков с Украиной давит и на курс рубля и на рынок в целом. Возможны новые санкции из-за роста напряженности. И все же, мы продолжаем удерживать набранные позиции в акциях. Для большинства экспортеров текущий курс рубля = дополнительная прибыль в отчете за 1 и 2 квартал + скоро пойдут выплаты дивидендов, а это новая ликвидность на рынке.

💡КОРПОРАТИВНЫЕ СОБЫТИЯ:

🧰 Сургутнефтегаз – вечером в пятницу вышел отчет, прибыль составила рекордные 729,6 млрд рублей. Дивиденд на преф получается 6,72 рубля на акцию. Нужно ждать рекомендацию СД и приближения даты отсечки, к которой цена может сходить выше 45 рублей. А там уже решать оставаться в нем или нет.

🧰 ВТБ – реально крутой отчет за 2 месяца 2021 года. Деньги заработали с основной деятельности, что вселяет надежду на то, что обещания менеджмента по прибыли в 250-270 млрд по году реализуются. За январь и февраль уже 60 млрд прибыли. Спекулятивно выглядит интересно, но если опять не кинут с дивами или еще чего не придумают.

🧰 АЛРОСА – перенесла на одну неделю основной аукцион для постоянных клиентов (это 70% выручки компании). Рынок воспринял это как намек о снижении спроса. В пятницу выйдут данные по продажам за март, там и посмотрим. Напомним, что 21 апреля станет известен дивиденд и он может быть около 11-12 рублей (больше 10% дивдоха).

🧰 АФК Система – в четверг отчет, после менеджмент расскажет о своих планах. Из хороших новостей, ЦБ РФ зарегистрировал выпуск акций Segezha Group (готовит IPO). МТС уже запустила байбэк на 15 млрд рублей до конца года, что тоже поддержит цены на МТС, а значит и на Систему. Ну и отчет Ozon показавший рост выручки на 74% по году, многие инвест. дома подняли оценки по этой акции. Нам Ozon не интересен, исключительно чтоб не портил расклад по Системе в преддверии IPO Сегежи.

🧰 Сбер и Mail – компании запросили разрешение властей на раздел совместных активов «О2О Холдинг» куда входит много чего из новой экосистемы. Чего поругались не ясно, но для Сбера это все меньше 1% в выручке. А вот для Мейла половина бизнеса и теперь ясно почему их акции так хорошо падали против рынка последние месяцы. Нужно дождаться условий развода и оценивать Мейл при новых вводных.

🧰 Норникель - сообщил, что полностью перекрыл приток воды на руднике Октябрьский, собираются возобновить на нем работу в начале мая. Менеджмент предложил изменить дивидендную политику на выплаты 50–75% свободного денежного потока. Русал против, это может снизить его доходы на $1 млрд (с этих денег они покрывают свой долг). Самое важное, что снижение дивидендов за 2020 год не обсуждалось, поэтому можно рассчитывать на высокие дивы за прошлый год.

🧰 Татнефть – опубликовали слабые показатели за 2020 год, данные оказались хуже ожиданий рынка. Вышли данные по добыче за 1 квартал, они вообще полный отстой, даже к 4 кв. не восстановили добычу – все прямо ужасно.

💡КАЛЕНДАРЬ:

ПН 05.04 – Ленэнерго РСБУ 2020;

ВТ 06.04 – пусто;

СР 07.04 – Сбер РСБУ за 1квартал;

ЧТ 08.04 – АФК Система МСФО 2020;

ПТ 09.04 – АЛРОСА результаты продаж за март

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

💡ОБЩИЙ ВЗГЛЯД:

Индекс Московской биржи продолжает консолидироваться возле своих максимумов и пока растущий тренд сохраняется. S&P500 ушел выше 4000 пунктов, многие рынки тоже растут. Для продолжения роста рынка РФ много факторов: приближение дивов, слабый курс рубля, заморозка добычи в рамках ОПЕК+, приток денег на рынок, в целом дешевизна многих акций.

Но усиление рисков с Украиной давит и на курс рубля и на рынок в целом. Возможны новые санкции из-за роста напряженности. И все же, мы продолжаем удерживать набранные позиции в акциях. Для большинства экспортеров текущий курс рубля = дополнительная прибыль в отчете за 1 и 2 квартал + скоро пойдут выплаты дивидендов, а это новая ликвидность на рынке.

💡КОРПОРАТИВНЫЕ СОБЫТИЯ:

🧰 Сургутнефтегаз – вечером в пятницу вышел отчет, прибыль составила рекордные 729,6 млрд рублей. Дивиденд на преф получается 6,72 рубля на акцию. Нужно ждать рекомендацию СД и приближения даты отсечки, к которой цена может сходить выше 45 рублей. А там уже решать оставаться в нем или нет.

🧰 ВТБ – реально крутой отчет за 2 месяца 2021 года. Деньги заработали с основной деятельности, что вселяет надежду на то, что обещания менеджмента по прибыли в 250-270 млрд по году реализуются. За январь и февраль уже 60 млрд прибыли. Спекулятивно выглядит интересно, но если опять не кинут с дивами или еще чего не придумают.

🧰 АЛРОСА – перенесла на одну неделю основной аукцион для постоянных клиентов (это 70% выручки компании). Рынок воспринял это как намек о снижении спроса. В пятницу выйдут данные по продажам за март, там и посмотрим. Напомним, что 21 апреля станет известен дивиденд и он может быть около 11-12 рублей (больше 10% дивдоха).

🧰 АФК Система – в четверг отчет, после менеджмент расскажет о своих планах. Из хороших новостей, ЦБ РФ зарегистрировал выпуск акций Segezha Group (готовит IPO). МТС уже запустила байбэк на 15 млрд рублей до конца года, что тоже поддержит цены на МТС, а значит и на Систему. Ну и отчет Ozon показавший рост выручки на 74% по году, многие инвест. дома подняли оценки по этой акции. Нам Ozon не интересен, исключительно чтоб не портил расклад по Системе в преддверии IPO Сегежи.

🧰 Сбер и Mail – компании запросили разрешение властей на раздел совместных активов «О2О Холдинг» куда входит много чего из новой экосистемы. Чего поругались не ясно, но для Сбера это все меньше 1% в выручке. А вот для Мейла половина бизнеса и теперь ясно почему их акции так хорошо падали против рынка последние месяцы. Нужно дождаться условий развода и оценивать Мейл при новых вводных.

🧰 Норникель - сообщил, что полностью перекрыл приток воды на руднике Октябрьский, собираются возобновить на нем работу в начале мая. Менеджмент предложил изменить дивидендную политику на выплаты 50–75% свободного денежного потока. Русал против, это может снизить его доходы на $1 млрд (с этих денег они покрывают свой долг). Самое важное, что снижение дивидендов за 2020 год не обсуждалось, поэтому можно рассчитывать на высокие дивы за прошлый год.

🧰 Татнефть – опубликовали слабые показатели за 2020 год, данные оказались хуже ожиданий рынка. Вышли данные по добыче за 1 квартал, они вообще полный отстой, даже к 4 кв. не восстановили добычу – все прямо ужасно.

💡КАЛЕНДАРЬ:

ПН 05.04 – Ленэнерго РСБУ 2020;

ВТ 06.04 – пусто;

СР 07.04 – Сбер РСБУ за 1квартал;

ЧТ 08.04 – АФК Система МСФО 2020;

ПТ 09.04 – АЛРОСА результаты продаж за март

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

День распродаж на рынке облигаций

Во вторник резко ужесточилась политическая риторика. Представители РФ обвиняют Украину и страны Запада в пренебрежении Минскими соглашениями и расшатывании ситуации на Донбассе, Украина и западные страны обвиняют РФ в наращивании военной группировки на границе. Рынок на это реагирует традиционно: продажами, причем прежде всего продажами ОФЗ и акций Сбербанка.

Не самый лучший день для жестких высказываний по ДКП, но господа из ЦБ, по всей видимости, другого мнения: Ксения Юдаева на онлайн-конференции UBS заговорила о существенности инфляционных рисков, а Кирилл Тремасов пообещал, что ЦБ на заседании 23 апреля может повысить ставку и на 50 б.п., как один из вариантов (в целом может и не повысить).

В результате длинные ОФЗ почти полностью нивелировали отскок, который начался 23 марта (см график ОФЗ 26233 во вложении). Доходности вновь превышают 7,3%, бидов в стакане практически нет. На завтра Минфин планировал очередное размещение, теперь логично, если его отменят. В противном случае при таком избытке предложения увидим новые локальные максимумы доходности. Сделок с ОФЗ до завтра лучше не проводить!

Корпоративные бонды стоят как вкопанные. По большинству выпусков переоценка небольшая, прежде всего в силу ликвидности. Посмотрим, как будут развиваться события, если по плохому сценарию, то корпораты тоже подтянутся к ОФЗ.

Мы пока в выжидательной позиции, считаем, что это лучшее решение на сегодня. Пусть политики поговорят, подумают, и наконец перестанут мешать нашим ОФЗ восстановиться к справедливым уровням! Напомним, ОФЗ у нас в облигационном портфеле нет, а дюрация меньше двух лет.

Во вторник резко ужесточилась политическая риторика. Представители РФ обвиняют Украину и страны Запада в пренебрежении Минскими соглашениями и расшатывании ситуации на Донбассе, Украина и западные страны обвиняют РФ в наращивании военной группировки на границе. Рынок на это реагирует традиционно: продажами, причем прежде всего продажами ОФЗ и акций Сбербанка.

Не самый лучший день для жестких высказываний по ДКП, но господа из ЦБ, по всей видимости, другого мнения: Ксения Юдаева на онлайн-конференции UBS заговорила о существенности инфляционных рисков, а Кирилл Тремасов пообещал, что ЦБ на заседании 23 апреля может повысить ставку и на 50 б.п., как один из вариантов (в целом может и не повысить).

В результате длинные ОФЗ почти полностью нивелировали отскок, который начался 23 марта (см график ОФЗ 26233 во вложении). Доходности вновь превышают 7,3%, бидов в стакане практически нет. На завтра Минфин планировал очередное размещение, теперь логично, если его отменят. В противном случае при таком избытке предложения увидим новые локальные максимумы доходности. Сделок с ОФЗ до завтра лучше не проводить!

Корпоративные бонды стоят как вкопанные. По большинству выпусков переоценка небольшая, прежде всего в силу ликвидности. Посмотрим, как будут развиваться события, если по плохому сценарию, то корпораты тоже подтянутся к ОФЗ.

Мы пока в выжидательной позиции, считаем, что это лучшее решение на сегодня. Пусть политики поговорят, подумают, и наконец перестанут мешать нашим ОФЗ восстановиться к справедливым уровням! Напомним, ОФЗ у нас в облигационном портфеле нет, а дюрация меньше двух лет.

{kind=link}

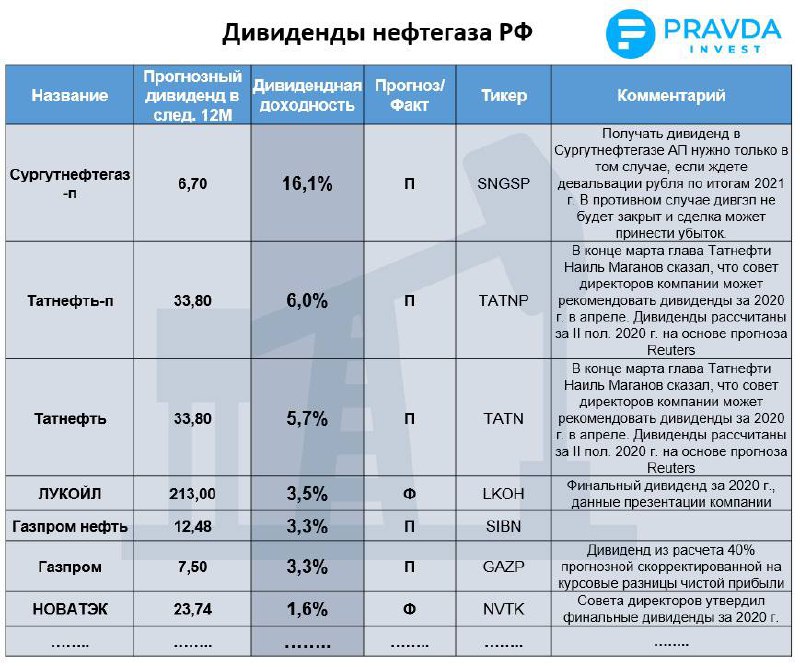

Дивиденды «на пальцах»: что такое дивидендный гэп❓

Дивиденды - сейчас горячая тема для российского рынка акций. Если вы не знаете почему после дивидендной отсечки стоимость акций падает или думаете, что купите дивидендную акцию и точно заработаете, то наш материал для вас! Рубрика #Pravda_знания: изучаем что такое дивидендный гэп.

✅Теория: дивидендным гэпом называют падение акций в день дивидендной отсечки (=то есть когда закрывается реестр акционеров для получения дивидендов с учетом режима T+2) .

Снижение стоимости акций связано с тем, что компания лишается части доходов из-за выплаты их акционерам. Как правило, дивидендный гэп сопоставим с самим размером дивиденда.

❓Самый частый вопрос от инвесторов-новичков, можно ли купить акции перед отсечкой, получить дивиденд, а потом продать и заработать?

Теоретически нельзя. Но на практике есть нюансы. Если компания фундаментально сильная, и рынок ожидает роста прибыли в будущих периодах, то такие акции активно выкупают на просадках, в том числе и на дивидендных отсечках. Таким образом, акции могут закрыть дивидендный гэп очень быстро. В этом случае есть смысл покупать бумаги даже незадолго до дивидендной отсечки, уходить на дивиденд и после закрытия гэпа получить и дивиденд, и прирост курсовой стоимости акции.

Если же перспективы компании не столь привлекательны, то она вряд ли быстро закроет дивидендный гэп. В этом случае заработать не получится. Полученный доход от дивиденда не покроет убытки от снижения курсовой стоимости акций.

⁉️Вывод: при выборе дивидендных акций мы рекомендуем исходить не только из высокой дивидендной доходности, но и анализировать перспективы акции, именно такой принцип мы используем при формировании и управлении нашим дивидендным портфелем.

К посту прикрепляем дивидендные истории из нефтегазового сектора РФ

Дивиденды - сейчас горячая тема для российского рынка акций. Если вы не знаете почему после дивидендной отсечки стоимость акций падает или думаете, что купите дивидендную акцию и точно заработаете, то наш материал для вас! Рубрика #Pravda_знания: изучаем что такое дивидендный гэп.

✅Теория: дивидендным гэпом называют падение акций в день дивидендной отсечки (=то есть когда закрывается реестр акционеров для получения дивидендов с учетом режима T+2) .

Снижение стоимости акций связано с тем, что компания лишается части доходов из-за выплаты их акционерам. Как правило, дивидендный гэп сопоставим с самим размером дивиденда.

❓Самый частый вопрос от инвесторов-новичков, можно ли купить акции перед отсечкой, получить дивиденд, а потом продать и заработать?

Теоретически нельзя. Но на практике есть нюансы. Если компания фундаментально сильная, и рынок ожидает роста прибыли в будущих периодах, то такие акции активно выкупают на просадках, в том числе и на дивидендных отсечках. Таким образом, акции могут закрыть дивидендный гэп очень быстро. В этом случае есть смысл покупать бумаги даже незадолго до дивидендной отсечки, уходить на дивиденд и после закрытия гэпа получить и дивиденд, и прирост курсовой стоимости акции.

Если же перспективы компании не столь привлекательны, то она вряд ли быстро закроет дивидендный гэп. В этом случае заработать не получится. Полученный доход от дивиденда не покроет убытки от снижения курсовой стоимости акций.

⁉️Вывод: при выборе дивидендных акций мы рекомендуем исходить не только из высокой дивидендной доходности, но и анализировать перспективы акции, именно такой принцип мы используем при формировании и управлении нашим дивидендным портфелем.

К посту прикрепляем дивидендные истории из нефтегазового сектора РФ

{kind=link}

🚀IPO Segezha увеличит стоимость АФК Системы

Сегодня Bloomberg узнал о готовности компании Segezha объявить об IPO на $500 млн. По данным агентства, официально о проведении IPO компания собирается объявить на следующей неделе 12 апреля 2021 г.

Сама Segezha пока никак не комментирует данную информацию, средства от размещения планирует направить на развитие компании.

Напомним, что месяц назад Segezha Group получила первую публичную оценку в размере 124 млрд руб. ($1,7 млрд). Лесопромышленный холдинг был оценён международной консалтинговой компанией Ernst & Young для целей выкупа у акционеров, не согласных с внутригрупповой сделкой. Согласно отчету об оценке от 4 марта 2021 г., она определена в размере 10,38 руб. за акцию.

Таким образом, Segezha Group может добавить к публично торгуемым активам около 10 руб. Если взять текущие публично торгуемые активы Системы, получим её оценку примерно в 53 руб. Также у компании много непубличных активов, которые она будет также выводить на рынок.

🧳В связи с этим, потенциал в акциях Системы сохраняется, продолжаем удерживать акции в наших портфелях.

P.S.: Кроме этого, сегодня компания опубликовала финансовую отчётность за 2020 г. по МСФО. Результаты вышли нейтральные, все ждут IPO Segezha Group. #Pravda_разбор #Pravda_акции #AFKS #Система

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Сегодня Bloomberg узнал о готовности компании Segezha объявить об IPO на $500 млн. По данным агентства, официально о проведении IPO компания собирается объявить на следующей неделе 12 апреля 2021 г.

Сама Segezha пока никак не комментирует данную информацию, средства от размещения планирует направить на развитие компании.

Напомним, что месяц назад Segezha Group получила первую публичную оценку в размере 124 млрд руб. ($1,7 млрд). Лесопромышленный холдинг был оценён международной консалтинговой компанией Ernst & Young для целей выкупа у акционеров, не согласных с внутригрупповой сделкой. Согласно отчету об оценке от 4 марта 2021 г., она определена в размере 10,38 руб. за акцию.

Таким образом, Segezha Group может добавить к публично торгуемым активам около 10 руб. Если взять текущие публично торгуемые активы Системы, получим её оценку примерно в 53 руб. Также у компании много непубличных активов, которые она будет также выводить на рынок.

🧳В связи с этим, потенциал в акциях Системы сохраняется, продолжаем удерживать акции в наших портфелях.

P.S.: Кроме этого, сегодня компания опубликовала финансовую отчётность за 2020 г. по МСФО. Результаты вышли нейтральные, все ждут IPO Segezha Group. #Pravda_разбор #Pravda_акции #AFKS #Система

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

📊Посты, которые НЕЛЬЗЯ пропустить

Друзья, собрали для вас полезные посты за последнее время.

📍Про рынок акций РФ:

-АфК Система в ожидании IPO Segezha

-Про ВТБ, Сургут Преф, АЛРОСА и другие важные истории.

📍Подборка облигации:

-Подборка бондов с доходностью выше 8%.

📍Готовимся к дивидендному сезону: что такое дивидендный гэп + подборка дивидендный историй из нефтегазового сектора РФ.

📍Разбираем портфели подписчиков:

⁃ Разбор большого портфеля

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Друзья, собрали для вас полезные посты за последнее время.

📍Про рынок акций РФ:

-АфК Система в ожидании IPO Segezha

-Про ВТБ, Сургут Преф, АЛРОСА и другие важные истории.

📍Подборка облигации:

-Подборка бондов с доходностью выше 8%.

📍Готовимся к дивидендному сезону: что такое дивидендный гэп + подборка дивидендный историй из нефтегазового сектора РФ.

📍Разбираем портфели подписчиков:

⁃ Разбор большого портфеля

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

📍По понедельникам делимся мыслями о рынке акций РФ.

💡ОБЩИЙ ВЗГЛЯД:

Рынок продолжает консолидироваться около 3500 пунктов по индексу Мосбиржи. Основной риск – обострение текущей ситуации с Украиной, за что РФ получит новые санкции. Борьба за строительство Северного потока 2 обостряется, в ход идут все возможные методы. Геополитический риск давит, не давая акциям отразить все улучшениях по их бизнесам.

На этой неделе в РФ стартует сезон отчетностей с металлургического сектора. Ждем сильных данных по большинству компаний РФ и приближения дивидендных выплат. Продолжаем ставить на то, что улучшение финансовых показателей компаний заставит инвесторов покупать рынок, а геополитика будет отходить на второй план. Иначе придется пересиживать просадку😀

💡КОРПОРАТИВНЫЕ СОБЫТИЯ:

🧰 Металлурги – Минпромторг пытается регулировать цены на рынке металлопродукции, которая используется при строительстве (впереди масштабные стройки). На этом акции компаний данного сектора проседали. Но озвученные инициативы не поддержали и сектор штурмует максимумы в преддверии выхода отчетов за 1 квартал на этой и следующей неделе. Ждем рекордных прибылей и дивидендов по этому сектору.

🧰 Сбер – рекордная прибыль по РСБУ за март в 103,3 млрд, при этом роспуска резервов нет. Такими темпами скоро банк начнет выглядеть дешево, т.к. сможет зарабатывать 1,2 трлн в год или около 26 рублей дивидендами.

🧰 АЛРОСА – хорошие цифры по продажам за март в объёме $357 млн. Ну да чуть ниже февраля, но это вообще не критично, ведь курс рубля немножко на других уровнях. За первый квартал продажи уже $1,159 млрд, что в рублях по темпам продаж на уровне сильного 2018 года. Если СД компании 21 апреля объявит дивиденды как положено, ждем обновления максимумов.

🧰 АФК Система – сами цифры в отчете не важны, там ничего интересного. Важно идущая полным ходом подготовка к IPO Segezha, что сделает публичным еще один актив, принадлежащий Системе и еще больше будет раскрывать ее стоимость. Оценка Segezha на IPO может составить 100-125 млрд рублей, что дает +10-13 рублей оценки на 1 акцию Системы.

🧰 ГМК Норникель - столько заявлений было со стороны менеджмента Норникеля и Русала, а в итоге считай за неделю порешали все вопросы. Компания существенно меняет дивполитику: выплаты были рассчитаны от free cash flow, а не EBITDA. Направят 50% от свободного денежного потока за 2020 (50% от $6,6 млрд) за вычетом промежуточных дивидендов. Итого финальный див составит 1021,22 рубля на акцию. Дата закрытия реестра для получения дивидендов назначена на 1 июня, последний день покупки– 28 мая.

Таким образом, общая выплата дивидендов за 2020 составит 42% от EBITDA, вместо 60% положенных. Русал согласился на минимизацию дивидендов недополучив $354 млн, но почему? Видимо согласился на выделение Быстринского ГОКа и байбэк на $2 млрд в акциях Норникеля (получается эффект почти 1000 рублей на акцию) в течении текущего года. За счет байбэка его доля владения вырастет почти на 1% или по текущим ценам более $500 млн.

Похоже начат переход к новой дивполитике, но как прикинуть дивиденд Норникеля в будущем, у нас пока нет ответа.

💡КАЛЕНДАРЬ:

ПН 12.04 – НЛМК производственные результаты за 1 кв.;

ВТ 13.04 – Пусто;

СР 14.04 – Магнит и ММК производственные результаты за 1 кв.;

ЧТ 15.04 – Детский мир и ПИК операционные результаты за 1 кв.;

ПТ 16.04 – Алроса и X5 Retail Group операционные результаты за 1 кв. + Северсталь МСФО за 1 кв.

💡ОБЩИЙ ВЗГЛЯД:

Рынок продолжает консолидироваться около 3500 пунктов по индексу Мосбиржи. Основной риск – обострение текущей ситуации с Украиной, за что РФ получит новые санкции. Борьба за строительство Северного потока 2 обостряется, в ход идут все возможные методы. Геополитический риск давит, не давая акциям отразить все улучшениях по их бизнесам.

На этой неделе в РФ стартует сезон отчетностей с металлургического сектора. Ждем сильных данных по большинству компаний РФ и приближения дивидендных выплат. Продолжаем ставить на то, что улучшение финансовых показателей компаний заставит инвесторов покупать рынок, а геополитика будет отходить на второй план. Иначе придется пересиживать просадку😀

💡КОРПОРАТИВНЫЕ СОБЫТИЯ:

🧰 Металлурги – Минпромторг пытается регулировать цены на рынке металлопродукции, которая используется при строительстве (впереди масштабные стройки). На этом акции компаний данного сектора проседали. Но озвученные инициативы не поддержали и сектор штурмует максимумы в преддверии выхода отчетов за 1 квартал на этой и следующей неделе. Ждем рекордных прибылей и дивидендов по этому сектору.

🧰 Сбер – рекордная прибыль по РСБУ за март в 103,3 млрд, при этом роспуска резервов нет. Такими темпами скоро банк начнет выглядеть дешево, т.к. сможет зарабатывать 1,2 трлн в год или около 26 рублей дивидендами.

🧰 АЛРОСА – хорошие цифры по продажам за март в объёме $357 млн. Ну да чуть ниже февраля, но это вообще не критично, ведь курс рубля немножко на других уровнях. За первый квартал продажи уже $1,159 млрд, что в рублях по темпам продаж на уровне сильного 2018 года. Если СД компании 21 апреля объявит дивиденды как положено, ждем обновления максимумов.

🧰 АФК Система – сами цифры в отчете не важны, там ничего интересного. Важно идущая полным ходом подготовка к IPO Segezha, что сделает публичным еще один актив, принадлежащий Системе и еще больше будет раскрывать ее стоимость. Оценка Segezha на IPO может составить 100-125 млрд рублей, что дает +10-13 рублей оценки на 1 акцию Системы.

🧰 ГМК Норникель - столько заявлений было со стороны менеджмента Норникеля и Русала, а в итоге считай за неделю порешали все вопросы. Компания существенно меняет дивполитику: выплаты были рассчитаны от free cash flow, а не EBITDA. Направят 50% от свободного денежного потока за 2020 (50% от $6,6 млрд) за вычетом промежуточных дивидендов. Итого финальный див составит 1021,22 рубля на акцию. Дата закрытия реестра для получения дивидендов назначена на 1 июня, последний день покупки– 28 мая.

Таким образом, общая выплата дивидендов за 2020 составит 42% от EBITDA, вместо 60% положенных. Русал согласился на минимизацию дивидендов недополучив $354 млн, но почему? Видимо согласился на выделение Быстринского ГОКа и байбэк на $2 млрд в акциях Норникеля (получается эффект почти 1000 рублей на акцию) в течении текущего года. За счет байбэка его доля владения вырастет почти на 1% или по текущим ценам более $500 млн.

Похоже начат переход к новой дивполитике, но как прикинуть дивиденд Норникеля в будущем, у нас пока нет ответа.

💡КАЛЕНДАРЬ:

ПН 12.04 – НЛМК производственные результаты за 1 кв.;

ВТ 13.04 – Пусто;

СР 14.04 – Магнит и ММК производственные результаты за 1 кв.;

ЧТ 15.04 – Детский мир и ПИК операционные результаты за 1 кв.;

ПТ 16.04 – Алроса и X5 Retail Group операционные результаты за 1 кв. + Северсталь МСФО за 1 кв.

{kind=link}

📈💼Инфляция очень выросла, покупки длинных ОФЗ отменяются

Вчера ЦБ опубликовал новые данные по инфляции за март. Если посмотреть очищенный от сезонности темп прироста цен к предыдущему месяцу, то цифры ОЧЕНЬ ВЫСОКИЕ: 0,63% в целом (7,56% годовых) или 0,82% без учета плодовоовощной продукции, нефтепродуктов и ЖКХ (9,84% годовых).

С ноября 2020 г. месячные темпы роста цен уверенно держатся выше таргета ЦБ, а риторика представителей регулятора планомерно ужесточается. С учетом тех цифр, что мы видим, уже не только не остается сомнений в том, что ЦБ продолжит повышать ставку, но и все вероятнее кажется повышение ставки выше 5,5% в этом году.

Похоже, что до тех пор, пока ЦБ не возьмет инфляцию под контроль, идея восстановления длинных ОФЗ не будет реализована. Мы в нашем портфеле думали об этом, но в итоге не полезли, и сейчас полагаем не время. Будем ограничиваться корпоративными бондами с дюрацией в пределах трех, максимум четырех лет и премией в доходности. Из нового нам нравится ЯТЭК 1Р-02. Бумага недавно разместилась, вчера был первый день торгов. Можно купить чуть дешевле номинала. Купон 9,15%, полное погашение в апреле 2025 г., начиная с октября 2023 г. выпуск амортизируется по 20% номинала за полгода. Это идея не про рост цены бонда, а про получение высокой текущей доходности во вполне вменяемом эмитенте на разумном временном отрезке. #Pravda_облигации #ОФЗ #Инфляция

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Вчера ЦБ опубликовал новые данные по инфляции за март. Если посмотреть очищенный от сезонности темп прироста цен к предыдущему месяцу, то цифры ОЧЕНЬ ВЫСОКИЕ: 0,63% в целом (7,56% годовых) или 0,82% без учета плодовоовощной продукции, нефтепродуктов и ЖКХ (9,84% годовых).

С ноября 2020 г. месячные темпы роста цен уверенно держатся выше таргета ЦБ, а риторика представителей регулятора планомерно ужесточается. С учетом тех цифр, что мы видим, уже не только не остается сомнений в том, что ЦБ продолжит повышать ставку, но и все вероятнее кажется повышение ставки выше 5,5% в этом году.

Похоже, что до тех пор, пока ЦБ не возьмет инфляцию под контроль, идея восстановления длинных ОФЗ не будет реализована. Мы в нашем портфеле думали об этом, но в итоге не полезли, и сейчас полагаем не время. Будем ограничиваться корпоративными бондами с дюрацией в пределах трех, максимум четырех лет и премией в доходности. Из нового нам нравится ЯТЭК 1Р-02. Бумага недавно разместилась, вчера был первый день торгов. Можно купить чуть дешевле номинала. Купон 9,15%, полное погашение в апреле 2025 г., начиная с октября 2023 г. выпуск амортизируется по 20% номинала за полгода. Это идея не про рост цены бонда, а про получение высокой текущей доходности во вполне вменяемом эмитенте на разумном временном отрезке. #Pravda_облигации #ОФЗ #Инфляция

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

💥Акции Газпрома сегодня +3% на новостях о дивидендах

📍-Дивиденды Газпрома могут составить 12,55 руб. на акцию.

-Текущая дивидендная доходность: 5,3%

- Дата закрытия реестра акционеров - ориентировочно середина июля

Официальная дата станет известна после годового общего собрания акционеров.

Дивиденд за 2020 г. меньше, чем за 2019 г. в прошлом году Газпром выплатил 15,24 руб., что давало 7,9% доходности.

НО: Газпром намерен направить 50%‼ скорректированной чистой прибыли (ЧП) по МСФО на выплаты акционерам за 2020 г.

Рост акций Газпрома сегодня как раз и спровоцирован тем, что компания намерена выплатить акционерам бОльший % от чистой прибыли, чем планировала.

Базовый сценарий на 2020 г. - не менее 40% от скорректированной чистой прибыли по МСФО. Отдавать 50% чистой прибыли Газпром планировал ТОЛЬКО по итогам 2021 г.

📍ДЕРЖИМ ли мы Газпром в нашем дивидендном портфеле?

Газпром входит в ТОП5 акций с наибольшим весом в нашем дивидендном портфеле. Те, кто подписан на наш телеграм канал PRAVDA Invest PRO покупали акции Газпрома по 213 руб.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

📍-Дивиденды Газпрома могут составить 12,55 руб. на акцию.

-Текущая дивидендная доходность: 5,3%

- Дата закрытия реестра акционеров - ориентировочно середина июля

Официальная дата станет известна после годового общего собрания акционеров.

Дивиденд за 2020 г. меньше, чем за 2019 г. в прошлом году Газпром выплатил 15,24 руб., что давало 7,9% доходности.

НО: Газпром намерен направить 50%‼ скорректированной чистой прибыли (ЧП) по МСФО на выплаты акционерам за 2020 г.

Рост акций Газпрома сегодня как раз и спровоцирован тем, что компания намерена выплатить акционерам бОльший % от чистой прибыли, чем планировала.

Базовый сценарий на 2020 г. - не менее 40% от скорректированной чистой прибыли по МСФО. Отдавать 50% чистой прибыли Газпром планировал ТОЛЬКО по итогам 2021 г.

📍ДЕРЖИМ ли мы Газпром в нашем дивидендном портфеле?

Газпром входит в ТОП5 акций с наибольшим весом в нашем дивидендном портфеле. Те, кто подписан на наш телеграм канал PRAVDA Invest PRO покупали акции Газпрома по 213 руб.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

❗️❗️САНКЦИИ❗️❗️

📍БАЙДЕН ЗАЩИЩАЕТ ИНТЕРЕСЫ США САНКЦИЯМИ К РФ. ДАЛ ПОНЯТЬ ПУТИНУ, ЧТО ХОЧЕТ ДОБИТЬСЯ СТАБИЛЬНОСТИ. СЧИТАЕТ, ЧТО США И РОССИЯ МОГУТ ИМЕТЬ СТАБИЛЬНЫЕ ОТНОШЕНИЯ.

👉🏻 без комментариев

📍БАЙДЕН ИЗДАСТ УКАЗ, РАЗРЕШАЮЩИЙ ПРАВИТЕЛЬСТВУ США НАЦЕЛИВАТЬСЯ НА ЛЮБОЙ СЕКТОР РОССИЙСКОЙ ЭКОНОМИКИ.

👉🏻 что им запрещает нацеливаться на всю страну

📍📍📍БАЙДЕН ЗАПРЕТИТ АМЕРИКАНСКИМ БАНКАМ УЧАСТВОВАТЬ В ПЕРВИЧНОМ РЫНКЕ РУБЛЕВОГО РОССИЙСКОГО СУВЕРЕННОГО ДОЛГА С 14 ИЮНЯ. САНКЦИИ КОСНУТСЯ ВСЕГО ДОЛГА, ВЫПУЩЕННОГО ПОСЛЕ 14 ИЮНЯ. БАНКАМ США БУДЕТ ЗАПРЕЩЕНО ПОКУПАТЬ ГОСДОЛГ РФ НАПРЯМУЮ У ЦБР, ФНБ, МИНФИНА.

👉🏻 запретили принимать участие в первичном размещении РФ долга. Обходится на раз-два, условно любой другой игрок выкупает на первичке и после продает американцам.

📍📍НОВЫЙ ИСПОЛНИТЕЛЬНЫЙ УКАЗ ПРЕДОСТАВЛЯЕТ США ПОЛНОМОЧИЯ УВЕЛИЧИТЬ ОГРАНИЧЕНИЯ ПО РОССИЙСКОМУ СУВЕРЕННОМУ ДОЛГУ В СЛУЧАЕ НЕОБХОДИМОСТИ.

👉🏻 Здесь могут полностью запретить покупать РФ долг, но пока этого не делают, так что рынок может выдохнуть.

📍ДВИЖЕНИЕ США ТАКЖЕ МОЖЕТ ПРИВЕСТИ К БЕГСТВУ КАПИТАЛА ИЗ РОССИИ, ОСЛАБЛЕНИЮ ВАЛЮТЫ.

👉🏻 это происходит уже многие годы, ничего нового.

📍 США ВВЕДУТ САНКЦИИ ПРОТИВ ШЕСТИ КОМПАНИЙ РФ, КОТОРЫЕ ПОДДЕРЖИВАЛИ КИБЕРАТАКИ

📍США ВЫШЛЮТ 10 СОТРУДНИКОВ РОССИЙСКОЙ РАЗВЕДКИ

Можно сказать что реакция рынков минимальная, рубль прибавил 20 копеек после новостей, Сбер просел на 1,5 рубля, ОФЗ почти не шелохнулись. Теперь рынок как минимум временно выдохнет, ничего критичного эти санкции не принесли. #Санкции

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

📍БАЙДЕН ЗАЩИЩАЕТ ИНТЕРЕСЫ США САНКЦИЯМИ К РФ. ДАЛ ПОНЯТЬ ПУТИНУ, ЧТО ХОЧЕТ ДОБИТЬСЯ СТАБИЛЬНОСТИ. СЧИТАЕТ, ЧТО США И РОССИЯ МОГУТ ИМЕТЬ СТАБИЛЬНЫЕ ОТНОШЕНИЯ.

👉🏻 без комментариев

📍БАЙДЕН ИЗДАСТ УКАЗ, РАЗРЕШАЮЩИЙ ПРАВИТЕЛЬСТВУ США НАЦЕЛИВАТЬСЯ НА ЛЮБОЙ СЕКТОР РОССИЙСКОЙ ЭКОНОМИКИ.

👉🏻 что им запрещает нацеливаться на всю страну

📍📍📍БАЙДЕН ЗАПРЕТИТ АМЕРИКАНСКИМ БАНКАМ УЧАСТВОВАТЬ В ПЕРВИЧНОМ РЫНКЕ РУБЛЕВОГО РОССИЙСКОГО СУВЕРЕННОГО ДОЛГА С 14 ИЮНЯ. САНКЦИИ КОСНУТСЯ ВСЕГО ДОЛГА, ВЫПУЩЕННОГО ПОСЛЕ 14 ИЮНЯ. БАНКАМ США БУДЕТ ЗАПРЕЩЕНО ПОКУПАТЬ ГОСДОЛГ РФ НАПРЯМУЮ У ЦБР, ФНБ, МИНФИНА.

👉🏻 запретили принимать участие в первичном размещении РФ долга. Обходится на раз-два, условно любой другой игрок выкупает на первичке и после продает американцам.

📍📍НОВЫЙ ИСПОЛНИТЕЛЬНЫЙ УКАЗ ПРЕДОСТАВЛЯЕТ США ПОЛНОМОЧИЯ УВЕЛИЧИТЬ ОГРАНИЧЕНИЯ ПО РОССИЙСКОМУ СУВЕРЕННОМУ ДОЛГУ В СЛУЧАЕ НЕОБХОДИМОСТИ.

👉🏻 Здесь могут полностью запретить покупать РФ долг, но пока этого не делают, так что рынок может выдохнуть.

📍ДВИЖЕНИЕ США ТАКЖЕ МОЖЕТ ПРИВЕСТИ К БЕГСТВУ КАПИТАЛА ИЗ РОССИИ, ОСЛАБЛЕНИЮ ВАЛЮТЫ.

👉🏻 это происходит уже многие годы, ничего нового.

📍 США ВВЕДУТ САНКЦИИ ПРОТИВ ШЕСТИ КОМПАНИЙ РФ, КОТОРЫЕ ПОДДЕРЖИВАЛИ КИБЕРАТАКИ

📍США ВЫШЛЮТ 10 СОТРУДНИКОВ РОССИЙСКОЙ РАЗВЕДКИ

Можно сказать что реакция рынков минимальная, рубль прибавил 20 копеек после новостей, Сбер просел на 1,5 рубля, ОФЗ почти не шелохнулись. Теперь рынок как минимум временно выдохнет, ничего критичного эти санкции не принесли. #Санкции

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

💼 Разбор портфеля💼

Необычный портфель на анализ прислал нам наш подписчик Антон. Вводных Антон не предоставил, но по портфелю кажется, что Антон не так давно на рынке, может чуть больше года.

В общем портфеле 86% акции + фонды на акции, и остальное облигации. Всего акций с фондами 20 штук и 14 облигаций. Состав портфеля на картинке.

Две крупнейшие позиции в портфеле – акции ВТБ и префы Саратовского НПЗ:

👉 ПО ВТБ (17,6% портфеля)– это одна из самых специфических историй на рынке РФ. Сейчас она растет, показав высоченную настоящую прибыль за январь-февраль и в целом неплохие ожидания по ближайшему будущему. Но в целом - это организация, по ряду причин давно потерявшая доверие на рынке (кидки с дивами, рисование прибыли, народное IPO и тд). Пока рынок не увидит в ВТБ возвращения доверия и 100% выполнения обещаний, говорить о качественной переоценке вряд ли стоит. Спекулятивно можно подержать, долгосрочно не ясно.

Из банковского сектора мы держим только акции СБЕРА (долгосрочно супер выглядят), который как раз докупили в наш АГРЕССИВНЫЙ портфель вчера по 283 рубля в ожидании дивидендов, более мягких санкций и конечно отчета за 1 квартал.

👉 Низколиквидные акции Саратовского НПЗ (12,4% портфеля). Тут, наверное, идея в дивдоходности – согласно Уставу компания платит на префы 10% чистой прибыли по РСБУ. Чистая прибыль за 2020 г. составила 2,8 млрд руб., значит дивиденд может составить в районе 1130 руб. Это соответствует дивдоходности 7,3%. Неплохо, но не космос, есть на рынке значительно более ликвидные истории с дивдохой даже выше (начиная от Сбера и заканчивая МТС).

Другое дело, что прибыль за 2020 г. по известным причинам прилично снизилась и теоретически может вырасти за 2021 г. (подробно кейс не разбирали). В этом случае у акции может быть потенциал роста, но не стоит держать такой неликвид в портфеле на 12% - большой вопрос.

👉 Сбер преф, Магнит, Северсталь и прочие акции – вопросов не вызывают.

🇺🇸 🇨🇳 2,4% на США и 6,7% на Китай – это очень мало. Не дает ни полноценной экспозиции на эти рынки, ни диверсификации. Если стремитесь к глобальному портфелю, то эти доли надо увеличивать, хотя бы до 10-15% на каждое направление.

🚀 Про ЗПИФ ФПР (6,5% вес) мы уже писали ранее – фонд от Фридома на IPO, но управляет фондом УК Восток-Запад (как она связана с Фридомом не смотрели). На текущий момент статистика фонда крутая, убыточных сделок меньше 10%. В каждое IPO вкладывают до 10% от фонда, через квартал акции скидывают по рынку.

Максимальную долю эмитента ограничивают, т.е. если акция пошла в рост и превысила макс. долю в портфеле – ее начинают продавать. Это и хорошо, и плохо, т.к. не дают растущему IPO принести максимальный результат на портфель сокращая его долю. Комиссия фонда около 4% в год, но здесь это росли не играет.

Основной риск – слишком разогретый рынок IPO, обязательно настанет момент, когда фонд хорошенько просядет, купив несколько неудачных IPO. От грубых ошибок должна защитить инвестиционная декларация, но она размыта: можно все от фьючерсов с опционами до металлов.

Для целей быстрого роста портфеля держать до 15% в рынке IPO на длинном горизонте – это даже очень адекватно. Опять же, получить к этому рынку нормальный доступ с такой суммой невозможно, поэтому решение войти через фонд верное.

📈В облигационной части портфеля выбор активов спорный: очень много низкодоходных государственных выпусков и при этом 4% портфеля в нарушившей установленные проспектами эмиссии ковенанты Обуви России.

Облигационную часть портфеля точно нужно ребалансировать и наводить там порядок. Не брать на себя большую экспозицию на риск одного эмитента с невысоким кредитным качеством и при этом спокойно повысив средневзвешенные показатели риска и доходности портфеля.

Здесь можно много эмитентов привести в пример, но проще воспользоваться нашим ОБЛИГАЦИОННЫМ портфелем и посмотреть имена в нем. Иначе получается 15% портфеля в разношерстных облигациях.

⚡Все сделки и портфели можно найти в нашем боте в телеграм⚡

Необычный портфель на анализ прислал нам наш подписчик Антон. Вводных Антон не предоставил, но по портфелю кажется, что Антон не так давно на рынке, может чуть больше года.

В общем портфеле 86% акции + фонды на акции, и остальное облигации. Всего акций с фондами 20 штук и 14 облигаций. Состав портфеля на картинке.

Две крупнейшие позиции в портфеле – акции ВТБ и префы Саратовского НПЗ:

👉 ПО ВТБ (17,6% портфеля)– это одна из самых специфических историй на рынке РФ. Сейчас она растет, показав высоченную настоящую прибыль за январь-февраль и в целом неплохие ожидания по ближайшему будущему. Но в целом - это организация, по ряду причин давно потерявшая доверие на рынке (кидки с дивами, рисование прибыли, народное IPO и тд). Пока рынок не увидит в ВТБ возвращения доверия и 100% выполнения обещаний, говорить о качественной переоценке вряд ли стоит. Спекулятивно можно подержать, долгосрочно не ясно.

Из банковского сектора мы держим только акции СБЕРА (долгосрочно супер выглядят), который как раз докупили в наш АГРЕССИВНЫЙ портфель вчера по 283 рубля в ожидании дивидендов, более мягких санкций и конечно отчета за 1 квартал.

👉 Низколиквидные акции Саратовского НПЗ (12,4% портфеля). Тут, наверное, идея в дивдоходности – согласно Уставу компания платит на префы 10% чистой прибыли по РСБУ. Чистая прибыль за 2020 г. составила 2,8 млрд руб., значит дивиденд может составить в районе 1130 руб. Это соответствует дивдоходности 7,3%. Неплохо, но не космос, есть на рынке значительно более ликвидные истории с дивдохой даже выше (начиная от Сбера и заканчивая МТС).

Другое дело, что прибыль за 2020 г. по известным причинам прилично снизилась и теоретически может вырасти за 2021 г. (подробно кейс не разбирали). В этом случае у акции может быть потенциал роста, но не стоит держать такой неликвид в портфеле на 12% - большой вопрос.

👉 Сбер преф, Магнит, Северсталь и прочие акции – вопросов не вызывают.

🇺🇸 🇨🇳 2,4% на США и 6,7% на Китай – это очень мало. Не дает ни полноценной экспозиции на эти рынки, ни диверсификации. Если стремитесь к глобальному портфелю, то эти доли надо увеличивать, хотя бы до 10-15% на каждое направление.

🚀 Про ЗПИФ ФПР (6,5% вес) мы уже писали ранее – фонд от Фридома на IPO, но управляет фондом УК Восток-Запад (как она связана с Фридомом не смотрели). На текущий момент статистика фонда крутая, убыточных сделок меньше 10%. В каждое IPO вкладывают до 10% от фонда, через квартал акции скидывают по рынку.

Максимальную долю эмитента ограничивают, т.е. если акция пошла в рост и превысила макс. долю в портфеле – ее начинают продавать. Это и хорошо, и плохо, т.к. не дают растущему IPO принести максимальный результат на портфель сокращая его долю. Комиссия фонда около 4% в год, но здесь это росли не играет.

Основной риск – слишком разогретый рынок IPO, обязательно настанет момент, когда фонд хорошенько просядет, купив несколько неудачных IPO. От грубых ошибок должна защитить инвестиционная декларация, но она размыта: можно все от фьючерсов с опционами до металлов.

Для целей быстрого роста портфеля держать до 15% в рынке IPO на длинном горизонте – это даже очень адекватно. Опять же, получить к этому рынку нормальный доступ с такой суммой невозможно, поэтому решение войти через фонд верное.

📈В облигационной части портфеля выбор активов спорный: очень много низкодоходных государственных выпусков и при этом 4% портфеля в нарушившей установленные проспектами эмиссии ковенанты Обуви России.

Облигационную часть портфеля точно нужно ребалансировать и наводить там порядок. Не брать на себя большую экспозицию на риск одного эмитента с невысоким кредитным качеством и при этом спокойно повысив средневзвешенные показатели риска и доходности портфеля.

Здесь можно много эмитентов привести в пример, но проще воспользоваться нашим ОБЛИГАЦИОННЫМ портфелем и посмотреть имена в нем. Иначе получается 15% портфеля в разношерстных облигациях.

⚡Все сделки и портфели можно найти в нашем боте в телеграм⚡

{kind=link}

📍По понедельникам делимся мыслями о рынке акций РФ:

💡ОБЩИЙ ВЗГЛЯД:

Дождались новых санкций, ничего страшного не ввели. Основной запрет касается участия американцами в первичном размещении РФ госдолга. Этот запрет легко обходится, т.к. можно будет совершить покупки на вторичке.

Рынок на этом выдохнул и пошел по нашему сценарию, по индексу Мосбиржи обновлять свои максимуму около 3600 пунктов. Выходящие сильные отчеты за 1 кв. и рекордные дивиденды по большинству ликвидных акций - делают свое дело.

Конечно санкционное давление сохраниться и дальше, уже пугают новыми ограничениями на госдолг, в том числе и в корпоративном секторе. Но пока рынок растущий, впереди выплаты первых дивидендов (новый приток денег). Возможно после увидим уже коррекцию.

💡КОРПОРАТИВНЫЕ СОБЫТИЯ:

🧰 Северсталь, ММК, НЛМК– сильнейшие производственные отчеты, рентабельность, рост цен на продукцию. Северсталь уже отчиталась по МСФО за 1кв. - мать рекордов за последние 5 лет по всем показателям. У всей троицы отчеты за 2кв. будут еще сильнее, дивиденды еще выше. Вот рынок и вынес металлургов к новым рекордам. ММК была наша основная ставка во многих портфелях, возможно зафиксируемся перед выходом его отчета на этой неделе.

🧰 Яндекс – ФАС возбудило дело за неконкурентную борьбу. Честно даже не стали вникать в чем там дело, Яндекс давно дорог и не интересен нам.

🧰 Газпром– как всегда сюрприз от этого эмитента. Вместо 4-5 рублей дивидендов за 2020 год, правление Газпрома предложило 12,55 рублей (типа 50% от скорректированной прибыли по МСФО). Возможно СД Газпрома (обычно заседает во второй половине мая) еще какой сюрприз выкатит изменив это значение, но вряд ли. Акции росли заранее, даже СМИ ссылаясь на свои источники четко указали и размер дивов, и долю от прибыли на выплату. Почему ЦБ не расследует такие истории. На следующий год Газпром выглядит сильной дивидендной историей в 18-20 рублей.

🧰 АФК Система – посыпалась на санкциях, видимо испугались за IPO Сегежи. Само размещение пройдет 27 апреля во вторник. Сегежа будут дивы платить в 3 -5,5 млрд в течении 3 лет, далее перейдет на FCF див. политику.

🧰 МТС - акция слабее рынка весь этот год. При этом в ней идет бай-бэк на 15 млрд рублей, что эквивалентно 7,5 рублям на акцию. Так еще и объявили рекордные дивы в 26,51 рублей (больше 8% дивдохи). Возможно тут выплата авансом, т.к. летом ожидается принятие закона по бесплатному интернету и компания не понимает какой будет эффект на ее бизнес.

🧰 Распадская - Evraz (владеет 90,9% Распадской) одобрил план по выделению угольного бизнеса на базе Распадской. Совет директоров компании считает, что независимость Распадской позволит лучше распределять капитал и достигать стратегических целей.

💡КАЛЕНДАРЬ:

ПН 19.04 – Норникель производственные результаты за 1 кв. + Ростелеком объявит дивы;

ВТ 20.04 – Русгидро и Фосагро операционные результаты за 1 кв. + ЗАСЕДАНИЕ ЦБ КИТАЯ;

СР 21.04 – ММК МСФО за 1 кв. + АЛРОСА, Магнит, Лукойл, Полюс, Энель Россия объявят дивы;

ЧТ 22.04 – НЛМК МСФО за 1 кв. + Полиметалл операционные результаты за 1 кв. + Роснефть объявит дивы + ЗАСЕДАНИЕ ЕЦБ;

ПТ 23.04 – Распадская производственные результаты за 1 кв. + ЗАСЕДАНИЕ ЦБ РФ.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

💡ОБЩИЙ ВЗГЛЯД:

Дождались новых санкций, ничего страшного не ввели. Основной запрет касается участия американцами в первичном размещении РФ госдолга. Этот запрет легко обходится, т.к. можно будет совершить покупки на вторичке.

Рынок на этом выдохнул и пошел по нашему сценарию, по индексу Мосбиржи обновлять свои максимуму около 3600 пунктов. Выходящие сильные отчеты за 1 кв. и рекордные дивиденды по большинству ликвидных акций - делают свое дело.

Конечно санкционное давление сохраниться и дальше, уже пугают новыми ограничениями на госдолг, в том числе и в корпоративном секторе. Но пока рынок растущий, впереди выплаты первых дивидендов (новый приток денег). Возможно после увидим уже коррекцию.

💡КОРПОРАТИВНЫЕ СОБЫТИЯ:

🧰 Северсталь, ММК, НЛМК– сильнейшие производственные отчеты, рентабельность, рост цен на продукцию. Северсталь уже отчиталась по МСФО за 1кв. - мать рекордов за последние 5 лет по всем показателям. У всей троицы отчеты за 2кв. будут еще сильнее, дивиденды еще выше. Вот рынок и вынес металлургов к новым рекордам. ММК была наша основная ставка во многих портфелях, возможно зафиксируемся перед выходом его отчета на этой неделе.

🧰 Яндекс – ФАС возбудило дело за неконкурентную борьбу. Честно даже не стали вникать в чем там дело, Яндекс давно дорог и не интересен нам.

🧰 Газпром– как всегда сюрприз от этого эмитента. Вместо 4-5 рублей дивидендов за 2020 год, правление Газпрома предложило 12,55 рублей (типа 50% от скорректированной прибыли по МСФО). Возможно СД Газпрома (обычно заседает во второй половине мая) еще какой сюрприз выкатит изменив это значение, но вряд ли. Акции росли заранее, даже СМИ ссылаясь на свои источники четко указали и размер дивов, и долю от прибыли на выплату. Почему ЦБ не расследует такие истории. На следующий год Газпром выглядит сильной дивидендной историей в 18-20 рублей.

🧰 АФК Система – посыпалась на санкциях, видимо испугались за IPO Сегежи. Само размещение пройдет 27 апреля во вторник. Сегежа будут дивы платить в 3 -5,5 млрд в течении 3 лет, далее перейдет на FCF див. политику.

🧰 МТС - акция слабее рынка весь этот год. При этом в ней идет бай-бэк на 15 млрд рублей, что эквивалентно 7,5 рублям на акцию. Так еще и объявили рекордные дивы в 26,51 рублей (больше 8% дивдохи). Возможно тут выплата авансом, т.к. летом ожидается принятие закона по бесплатному интернету и компания не понимает какой будет эффект на ее бизнес.

🧰 Распадская - Evraz (владеет 90,9% Распадской) одобрил план по выделению угольного бизнеса на базе Распадской. Совет директоров компании считает, что независимость Распадской позволит лучше распределять капитал и достигать стратегических целей.

💡КАЛЕНДАРЬ:

ПН 19.04 – Норникель производственные результаты за 1 кв. + Ростелеком объявит дивы;

ВТ 20.04 – Русгидро и Фосагро операционные результаты за 1 кв. + ЗАСЕДАНИЕ ЦБ КИТАЯ;

СР 21.04 – ММК МСФО за 1 кв. + АЛРОСА, Магнит, Лукойл, Полюс, Энель Россия объявят дивы;

ЧТ 22.04 – НЛМК МСФО за 1 кв. + Полиметалл операционные результаты за 1 кв. + Роснефть объявит дивы + ЗАСЕДАНИЕ ЕЦБ;

ПТ 23.04 – Распадская производственные результаты за 1 кв. + ЗАСЕДАНИЕ ЦБ РФ.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

✅Вторник - день облигаций!

Вопреки сохраняющейся эйфории на рынке акций, ситуация на рынке облигаций сложнее. В ОФЗ очень высокая волатильность, а в корпоратах огромные спреды и совсем грустно с ликвидностью. Поэтому, если раньше мы видели много возможностей в первичных размещениях, то сейчас в первичке мы вообще перестали участвовать из-за временного лага между сбором книги и выходом на биржу. За эти 5-7 дней на таком волатильном рынке может многое поменяться, и довольно просто получить лося вместо спекулятивной прибыли.

Тем не менее, на рынок продолжают выходить и новые эмитенты, и уже «бывалые» с новыми выпусками, по которым предлагают повышенную доходность. Сегодня мы делимся с вами перечнем таких недавних выпусков, а также несколько бумаг, которые в ближайшие дни выйдут на торги.

Вопреки сохраняющейся эйфории на рынке акций, ситуация на рынке облигаций сложнее. В ОФЗ очень высокая волатильность, а в корпоратах огромные спреды и совсем грустно с ликвидностью. Поэтому, если раньше мы видели много возможностей в первичных размещениях, то сейчас в первичке мы вообще перестали участвовать из-за временного лага между сбором книги и выходом на биржу. За эти 5-7 дней на таком волатильном рынке может многое поменяться, и довольно просто получить лося вместо спекулятивной прибыли.

Тем не менее, на рынок продолжают выходить и новые эмитенты, и уже «бывалые» с новыми выпусками, по которым предлагают повышенную доходность. Сегодня мы делимся с вами перечнем таких недавних выпусков, а также несколько бумаг, которые в ближайшие дни выйдут на торги.

{kind=link}

+33% заработали на ММК с учётом дивидендов.

‼️Вчера идеально закрыли сделку по ММК в нашем АГРЕССИВНОМ портфеле, прибыль составила +33%💥с учетом дивидендов.

ММК остается привлекательной акцией: ожидается сильнейший отчет за 1кв., за 2кв. еще более сильный , будут высокие дивиденды, цены на сталь и прочую металлопродукцию растут, впереди строительный сезон, долга у компании нет. И все же почему продали?

👉 Цель АГРЕССИВНОГО портфеля 25-30% годовых, а не в поиске справедливой стоимости ММК.

👉 Основной драйвер роста ММК (переоценка к отчету) уже исчерпан, а новых драйверов нет.

Сделки по Агрессивному портфель мы публикуем в закрытом канале Pravda Invest PRO. Цена подписки: 790 руб. за 1 мес.

1999 руб. за 3 мес.

Мы предоставляем доступ к нашим 3-м портфелям:

📌 ПОРТФЕЛЬ ОБЛИГАЦИЙ: для тех, кто ищет доходность в 2 раза выше депозита, но не готов сильно рисковать своими инвестициями. С момента запуска +21,62%.

📌 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: для тех, кто инвестирует на перспективу в дивидендные акции с широкой диверсификацией портфеля и умеренным риском. С момента запуска +51,30%.

📌 АГРЕССИВНЫЙ ПОРТФЕЛЬ: для тех, кто спекулирует внутри года с целью заработать более 25% и готов принимать соответствующие риски. С момента запуска +34,87%.

Затраты окупаются с первых сделок! Присоединяйтесь 👉 Pravda Invest PRO

‼️Вчера идеально закрыли сделку по ММК в нашем АГРЕССИВНОМ портфеле, прибыль составила +33%💥с учетом дивидендов.

ММК остается привлекательной акцией: ожидается сильнейший отчет за 1кв., за 2кв. еще более сильный , будут высокие дивиденды, цены на сталь и прочую металлопродукцию растут, впереди строительный сезон, долга у компании нет. И все же почему продали?

👉 Цель АГРЕССИВНОГО портфеля 25-30% годовых, а не в поиске справедливой стоимости ММК.

👉 Основной драйвер роста ММК (переоценка к отчету) уже исчерпан, а новых драйверов нет.

Сделки по Агрессивному портфель мы публикуем в закрытом канале Pravda Invest PRO. Цена подписки: 790 руб. за 1 мес.

1999 руб. за 3 мес.

Мы предоставляем доступ к нашим 3-м портфелям:

📌 ПОРТФЕЛЬ ОБЛИГАЦИЙ: для тех, кто ищет доходность в 2 раза выше депозита, но не готов сильно рисковать своими инвестициями. С момента запуска +21,62%.

📌 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: для тех, кто инвестирует на перспективу в дивидендные акции с широкой диверсификацией портфеля и умеренным риском. С момента запуска +51,30%.

📌 АГРЕССИВНЫЙ ПОРТФЕЛЬ: для тех, кто спекулирует внутри года с целью заработать более 25% и готов принимать соответствующие риски. С момента запуска +34,87%.

Затраты окупаются с первых сделок! Присоединяйтесь 👉 Pravda Invest PRO

{kind=link}

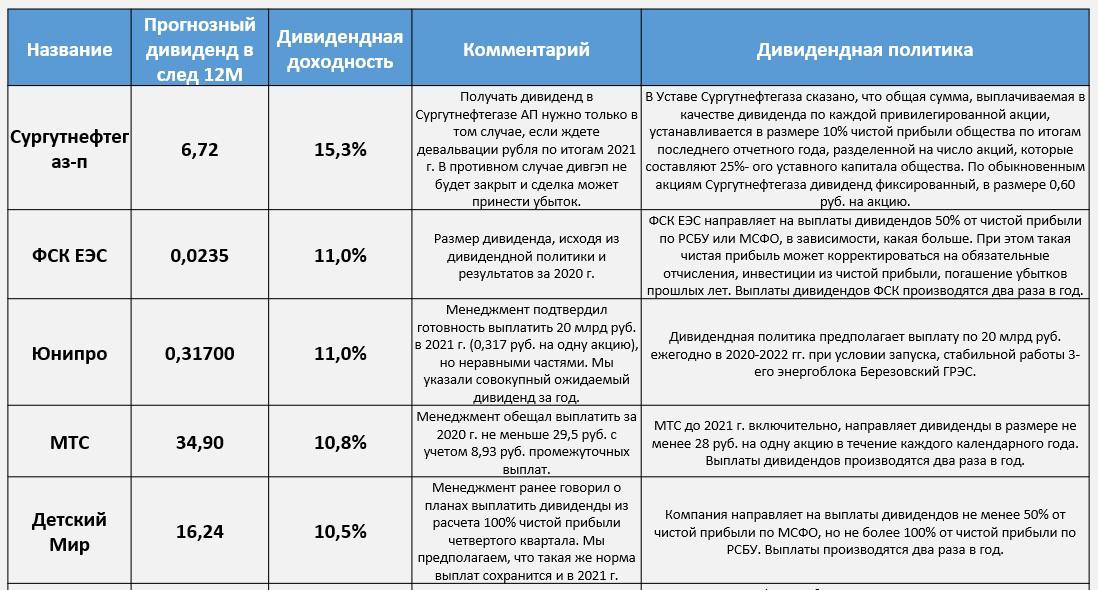

📌9% в следующие 12 мес. можно получить дивидендами от Лукойла

👉🏻Сегодня совет директор Лукойла рекомендовал выплатить дивиденд за 2020 г. в размере 213 руб.

👉🏻С учетом ранее выплаченных дивидендов суммарные выплаты акционерам составят 259 руб. на акцию или 100% свободного денежного потока компании.

Новость для рынка - не сюрприз. Мы еще 10 марта после объявления финансовых результатов Лукойла за 2020 г. описали данный сценарий.

👉🏻Сегодня появились точные даты дивидендной отсечки - отмечайте в календаре!

Дата див отсечки (закрытия реестра акционеров): 5 июля

Последний день для покупки с учетом режима <Т+2> 1 июля

📌 Текущая дивидендная доходность оценивается в 3,6%, в следующие 12 мес. мы ожидаем дивидендную доходность на уровне 9%, возможно дивиденды будут и больше, поделимся мыслями позже на этому поводу, пока это второй результат среди нефтяников. Первое место, конечно, у префов Сургута.

📍Прикрепляем свежую таблицу по дивидендам: ТОП5 компаний - лидеры по дивидендной доходности в следующие 12 мес.

👉🏻Сегодня совет директор Лукойла рекомендовал выплатить дивиденд за 2020 г. в размере 213 руб.

👉🏻С учетом ранее выплаченных дивидендов суммарные выплаты акционерам составят 259 руб. на акцию или 100% свободного денежного потока компании.

Новость для рынка - не сюрприз. Мы еще 10 марта после объявления финансовых результатов Лукойла за 2020 г. описали данный сценарий.

👉🏻Сегодня появились точные даты дивидендной отсечки - отмечайте в календаре!

Дата див отсечки (закрытия реестра акционеров): 5 июля

Последний день для покупки с учетом режима <Т+2> 1 июля

📌 Текущая дивидендная доходность оценивается в 3,6%, в следующие 12 мес. мы ожидаем дивидендную доходность на уровне 9%, возможно дивиденды будут и больше, поделимся мыслями позже на этому поводу, пока это второй результат среди нефтяников. Первое место, конечно, у префов Сургута.

📍Прикрепляем свежую таблицу по дивидендам: ТОП5 компаний - лидеры по дивидендной доходности в следующие 12 мес.

{kind=link}

📊Разбор финансовых результатов ММК за I кв. 2021 г. по МСФО

- Выручка $2,2 млрд (+27,8% г/г)

- Чистая прибыль $477 млн (+264,1% г/г)

- Свободный денежный поток $125 млн (+8,7% г/г)

ММК опубликовала ожидаемо сильные финансовые результаты за отчётный квартал на фоне положительной динамики цен на сталь и роста операционных показателей после запуска стана 2500 г/п.

FCF компании вырос незначительно из-за увеличения оборотного капитала в преддверии строительного сезона. Таким образом, мы ждём роста финансовых показателей во II кв. 2021 г. на фоне увеличения продаж и высоких цен на сталь.

Менеджмент ММК подтверждает наши ожидания, сообщая о том, что высокие цены на металлопродукцию сохранятся и во II кв. 2021 г. Кроме этого, компания сообщила, что в мае запустит реверсивный стан 1700 х/п, который производит премиальную продукцию ММК – это также окажет положительное влияние на результаты металлурга.

Что касается дивидендов, то по результатам I кв. 2021 г. совет директоров ММК рекомендовал дивиденды в размере 1,8 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%. Во II кв. 2021 г. дивиденды будут ещё выше.

🧳В связи с вышеперечисленным, мы возможно снова купим акции ММК после коррекции в ожидании сильных финансовых результатов за II кв. 2021 г.

👉🏻Во втором полугодии ждём снижения финансовых показателей за счет коррекции в ценах на металлопродукцию по мере стабилизации мировых экономик. #Pravda_разбор #Pravda_акции #ММК #MAGN

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

- Выручка $2,2 млрд (+27,8% г/г)

- Чистая прибыль $477 млн (+264,1% г/г)

- Свободный денежный поток $125 млн (+8,7% г/г)

ММК опубликовала ожидаемо сильные финансовые результаты за отчётный квартал на фоне положительной динамики цен на сталь и роста операционных показателей после запуска стана 2500 г/п.

FCF компании вырос незначительно из-за увеличения оборотного капитала в преддверии строительного сезона. Таким образом, мы ждём роста финансовых показателей во II кв. 2021 г. на фоне увеличения продаж и высоких цен на сталь.

Менеджмент ММК подтверждает наши ожидания, сообщая о том, что высокие цены на металлопродукцию сохранятся и во II кв. 2021 г. Кроме этого, компания сообщила, что в мае запустит реверсивный стан 1700 х/п, который производит премиальную продукцию ММК – это также окажет положительное влияние на результаты металлурга.

Что касается дивидендов, то по результатам I кв. 2021 г. совет директоров ММК рекомендовал дивиденды в размере 1,8 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%. Во II кв. 2021 г. дивиденды будут ещё выше.

🧳В связи с вышеперечисленным, мы возможно снова купим акции ММК после коррекции в ожидании сильных финансовых результатов за II кв. 2021 г.

👉🏻Во втором полугодии ждём снижения финансовых показателей за счет коррекции в ценах на металлопродукцию по мере стабилизации мировых экономик. #Pravda_разбор #Pravda_акции #ММК #MAGN

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

⁉️Отвечаем на ваши вопросы

Дивиденды, санкции, корпоративные отчёты - время поговорить про рынок. Каждый жeлающий может задать интересующий его вопрос по рынку и на тему инвестиций в целом!

И так поехали, вы пишите свои вопросы в комментарии. Мы завтра выбираем 3 самых интересных вопроса и даём развёрнутые ответы. По остальным вопросам, по возможности ответим в комментариях, если они не будут занимать много времени! #Pravda_вопросы

Дивиденды, санкции, корпоративные отчёты - время поговорить про рынок. Каждый жeлающий может задать интересующий его вопрос по рынку и на тему инвестиций в целом!

И так поехали, вы пишите свои вопросы в комментарии. Мы завтра выбираем 3 самых интересных вопроса и даём развёрнутые ответы. По остальным вопросам, по возможности ответим в комментариях, если они не будут занимать много времени! #Pravda_вопросы

{kind=link}

💼Разбор портфеля💼

На этот раз портфель Арсения. У него два счета – обычный и ИИС. ИИС он пополняет раз в год на 400 тыс. с обычного брокерского счета для получения вычета, пока все деньги не перекочуют на ИИС.

Со слов Арсения: «Цель - "лудоман" поймать восстановление компаний либо памп, с тейк профитом от 70%. Сургут подбирался под дивиденды, после жду по 80. Татнефть подбирал с 500 рублей с целью до 700.»

🇺🇲 Портфель состоит на 88% из баксов, 12% в рублях. В портфеле только акции, в основном американские. Состав портфеля на картинке.

❗Как следует из описания Арсения, задача ловить условные +100% в высоко рисковых историях. Значит под это и нужно перестраивать весь портфель.

👉🏻 ДИВЕРСИФИКАЦИЯ. Если задача ловить 2х истории, портфель должен быть существенно более диверсифицированный. Нужно ориентироваться на 30-50 имен с аллокацией на различные сектора, доли соответственно 2-3% на эмитента.

А у тебя, Арсений, в портфеле 40% фармы + 3 бумаги занимающих еще почти 50%🔔🔔. Конечно круто будет если акция с весом 20% сделает х2, но шансов что она НЕ сделает х2 - больше. А чтобы повысить эти шансы, нужно очень скрупулёзно отбирать инвестиционные идеи. Здесь у нас сложилось впечатление, что были просмотрены пару роликов с Олейником или Солодиным, которые любят фарму.

Мы не против фармы, но вся ее суть сводится к тому - разработают они волшебную таблетку, или нет (дадут добро на использования таблетки, или нет). И вокруг этого идут спекуляции с движениями по 50-100%, часто внутри дня. Мы для себя решили, что мы не врачи, не биотехнологи, у нас нет экспертизы для того, чтобы понять и оценить эти таблетки (эффект от ковида мы тоже не предсказали) – поэтому мы просто не лезем туда, игнорируя эти компании (оценить идеи в фарме не сможем и не будем). Хотя фарма 100% будущее. Отберите 10 идей в фарме и купите их на 10% портфеля по 1% на каждую идею. Для более консервативных читателей можем посоветовать ETF XBI – 190 биотех акций в одном.

👉🏻 Идеи в IT. В этом секторе Palantir и Micro Focus (эта компания нам не знакома, не смотрели ее). А вот PLTR есть в наших личных портфелях (по $25 покупали), долгосрочно эмитент интересен, но стоит даже по текущим ценам недешево. Про PLTR многое написано, основное - предпринимаемая сейчас попытка развиться через контракты с бизнесом (ранее в основном работали с правительством США по военке). Большие данные и искусственный интеллект – это компании будущего, мы верим в будущее Palantir. Но 30% от портфеля на обе идеи явный перебор.

👉🏻 РФ акции. Эти активы не разбираем, они не вписываются в обозначенную стратегию и не нужны в этом портфеле с учетом того, какие цели обозначены. Сургут преф не будет стоить 80 (точнее будет, если USDRUB улетит далеко за 100), а ожидаемая доходность в Татнефти недостаточна для решения задачи.

👉🏻CorEnergy (самое интересное и торгуется на SPB бирже с тикером CORR и общей капитализацией в $80 млн)💥💥. Эта история нас больше всех заинтересовала, прямо очень интересно и возможно даже перспективно. Сразу скажем, на детальный анализ нужно недельку потратить.

Это публичный REIT фонд, инвестирующий в энергетическую инфраструктуру, связанную с нефтью. У них было несколько ключевых активов и по двум арендаторы перестали платить – все стало очень плохо. Недавно CORR объявила о поглощении midstream-компании Crimson California за $350 млн. Этой компании принадлежит 2000 миль нефтепроводов вдоль побережья Калифорнии.

Сделка будет профинансирована частично кэшем, частично долгом, частично за счет допэмиссии акций разных типов. В результате, по нашим расчетам, количество акций увеличится на 65%, вырастут расходы на обслуживание префов (примерно на 38%). При этом выручка компании, по прогнозам компании, может достигать $130-135 млн в год – это в полтора раза выше, чем доходы в доковидном 2019 г.

Идея является ставкой на эффект нового приобретения и его развитие + рынок нефти оживает, арендные платежи оживают. В этой идее есть стержень, но такого рода идей должно быть штук 20 для устойчивости портфеля.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

На этот раз портфель Арсения. У него два счета – обычный и ИИС. ИИС он пополняет раз в год на 400 тыс. с обычного брокерского счета для получения вычета, пока все деньги не перекочуют на ИИС.

Со слов Арсения: «Цель - "лудоман" поймать восстановление компаний либо памп, с тейк профитом от 70%. Сургут подбирался под дивиденды, после жду по 80. Татнефть подбирал с 500 рублей с целью до 700.»

🇺🇲 Портфель состоит на 88% из баксов, 12% в рублях. В портфеле только акции, в основном американские. Состав портфеля на картинке.

❗Как следует из описания Арсения, задача ловить условные +100% в высоко рисковых историях. Значит под это и нужно перестраивать весь портфель.

👉🏻 ДИВЕРСИФИКАЦИЯ. Если задача ловить 2х истории, портфель должен быть существенно более диверсифицированный. Нужно ориентироваться на 30-50 имен с аллокацией на различные сектора, доли соответственно 2-3% на эмитента.

А у тебя, Арсений, в портфеле 40% фармы + 3 бумаги занимающих еще почти 50%🔔🔔. Конечно круто будет если акция с весом 20% сделает х2, но шансов что она НЕ сделает х2 - больше. А чтобы повысить эти шансы, нужно очень скрупулёзно отбирать инвестиционные идеи. Здесь у нас сложилось впечатление, что были просмотрены пару роликов с Олейником или Солодиным, которые любят фарму.

Мы не против фармы, но вся ее суть сводится к тому - разработают они волшебную таблетку, или нет (дадут добро на использования таблетки, или нет). И вокруг этого идут спекуляции с движениями по 50-100%, часто внутри дня. Мы для себя решили, что мы не врачи, не биотехнологи, у нас нет экспертизы для того, чтобы понять и оценить эти таблетки (эффект от ковида мы тоже не предсказали) – поэтому мы просто не лезем туда, игнорируя эти компании (оценить идеи в фарме не сможем и не будем). Хотя фарма 100% будущее. Отберите 10 идей в фарме и купите их на 10% портфеля по 1% на каждую идею. Для более консервативных читателей можем посоветовать ETF XBI – 190 биотех акций в одном.

👉🏻 Идеи в IT. В этом секторе Palantir и Micro Focus (эта компания нам не знакома, не смотрели ее). А вот PLTR есть в наших личных портфелях (по $25 покупали), долгосрочно эмитент интересен, но стоит даже по текущим ценам недешево. Про PLTR многое написано, основное - предпринимаемая сейчас попытка развиться через контракты с бизнесом (ранее в основном работали с правительством США по военке). Большие данные и искусственный интеллект – это компании будущего, мы верим в будущее Palantir. Но 30% от портфеля на обе идеи явный перебор.

👉🏻 РФ акции. Эти активы не разбираем, они не вписываются в обозначенную стратегию и не нужны в этом портфеле с учетом того, какие цели обозначены. Сургут преф не будет стоить 80 (точнее будет, если USDRUB улетит далеко за 100), а ожидаемая доходность в Татнефти недостаточна для решения задачи.

👉🏻CorEnergy (самое интересное и торгуется на SPB бирже с тикером CORR и общей капитализацией в $80 млн)💥💥. Эта история нас больше всех заинтересовала, прямо очень интересно и возможно даже перспективно. Сразу скажем, на детальный анализ нужно недельку потратить.

Это публичный REIT фонд, инвестирующий в энергетическую инфраструктуру, связанную с нефтью. У них было несколько ключевых активов и по двум арендаторы перестали платить – все стало очень плохо. Недавно CORR объявила о поглощении midstream-компании Crimson California за $350 млн. Этой компании принадлежит 2000 миль нефтепроводов вдоль побережья Калифорнии.

Сделка будет профинансирована частично кэшем, частично долгом, частично за счет допэмиссии акций разных типов. В результате, по нашим расчетам, количество акций увеличится на 65%, вырастут расходы на обслуживание префов (примерно на 38%). При этом выручка компании, по прогнозам компании, может достигать $130-135 млн в год – это в полтора раза выше, чем доходы в доковидном 2019 г.

Идея является ставкой на эффект нового приобретения и его развитие + рынок нефти оживает, арендные платежи оживают. В этой идее есть стержень, но такого рода идей должно быть штук 20 для устойчивости портфеля.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Нас часто спрашивают что купить на рынке РФ и как управлять своим портфелем?

Друзья, вас становится больше, решили напомнить что у нас есть полезного на канале.

Ежедневно по будням мы делимся :

✅ ПН мнением по рынку акций; ключевые корпоративные события и наша оценка;

✅ ВТ рынок облигаций;

✅ СР день дивидендов и ликбеза;

✅ ЧТ разбор отчета компании РФ;

✅ ПТ разбор ваших портфелей или ответы на ваши вопросы про рынок;

📌Кто мы? Pravda Invest это прежде всего команда: 3 действующих аналитика и 2 управляющих активами. Работаем в брокерах и банках.

📌Нас часто спрашивают что купить на рынке и как управлять своим портфелем? В ответ мы создали три готовых портфеля с нашей аналитической поддержкой, которые доступны по подписке на PRAVDA INVEST PRO:

📌 ПОРТФЕЛЬ ОБЛИГАЦИЙ: для тех, кто ищет доходность в 2 раза выше депозита, но не готов сильно рисковать своими инвестициями. С момента запуска +21,62%.

📌 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: для тех, кто инвестирует на перспективу в дивидендные акции с широкой диверсификацией портфеля и умеренным риском. С момента запуска +51,30%.

📌 АГРЕССИВНЫЙ ПОРТФЕЛЬ: для тех, кто спекулирует внутри года с целью заработать более 25% и готов принимать соответствующие риски. С момента запуска +34,87%.

Получить всего три готовых портфеля можно на нашем канале PRAVDA INVEST PRO.

Друзья, вас становится больше, решили напомнить что у нас есть полезного на канале.

Ежедневно по будням мы делимся :

✅ ПН мнением по рынку акций; ключевые корпоративные события и наша оценка;

✅ ВТ рынок облигаций;

✅ СР день дивидендов и ликбеза;

✅ ЧТ разбор отчета компании РФ;

✅ ПТ разбор ваших портфелей или ответы на ваши вопросы про рынок;

📌Кто мы? Pravda Invest это прежде всего команда: 3 действующих аналитика и 2 управляющих активами. Работаем в брокерах и банках.

📌Нас часто спрашивают что купить на рынке и как управлять своим портфелем? В ответ мы создали три готовых портфеля с нашей аналитической поддержкой, которые доступны по подписке на PRAVDA INVEST PRO:

📌 ПОРТФЕЛЬ ОБЛИГАЦИЙ: для тех, кто ищет доходность в 2 раза выше депозита, но не готов сильно рисковать своими инвестициями. С момента запуска +21,62%.

📌 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: для тех, кто инвестирует на перспективу в дивидендные акции с широкой диверсификацией портфеля и умеренным риском. С момента запуска +51,30%.

📌 АГРЕССИВНЫЙ ПОРТФЕЛЬ: для тех, кто спекулирует внутри года с целью заработать более 25% и готов принимать соответствующие риски. С момента запуска +34,87%.

Получить всего три готовых портфеля можно на нашем канале PRAVDA INVEST PRO.

Telegram

Pravda Invest

📌По понедельникам делимся мыслями о рынке акций РФ и ориентирами на текущую неделю.

По миру наблюдается усиление коррекции, но пока все в рамках приличия. Сказать, что Российский рынок выбивается на фоне остальных из-за потенциальной санкционной темы…

По миру наблюдается усиление коррекции, но пока все в рамках приличия. Сказать, что Российский рынок выбивается на фоне остальных из-за потенциальной санкционной темы…

📍По понедельникам делимся мыслями о рынке акций РФ.

💡ОБЩИЙ ВЗГЛЯД:

Заседания ключевых Центробанков мира не принесло сюрпризов. Китайский ЦБ не поменял ставку, Европейский ЦБ не поменял ставку и не уменьшил QE. Российский ЦБ ожидаемо поднял ключевую ставку на 0,5% до 5,0%.

Навальный заявил, что выходит из голодовки. Войска РФ до 1 мая вернутся в места постоянной дислокации. Новых санкций нет, а вот отчеты за 1кв. и размеры дивидендов на рекордных уровнях. Все это позволяет индексу Мосбиржи обновлять исторический максимум выше 3600 пунктов. Мы продолжаем придерживать ранее озвученного сценария – ПЛАВНЫЙ РОСТ с сохранением растущего канала.

💡КОРПОРАТИВНЫЕ СОБЫТИЯ:

🧰 СБЕР – Греф заявил, что прибыль Сбера в 2021 году будет существенно больше прошлогодней. Судя по результатам начала года все к этому и идет. Напомним про дивы Сбера, они составят 18,7 рублей на акцию и дивотсечка с учетом Т+2 пройдет 10 мая.

🧰 ВТБ – банк лидер роста среди акций последних двух недель. Сильнейший отчет за 1кв. и обещания менеджмента заработать 260 млрд по году начинают смотреться реально. Банк объявил дивы за 2020 год в 0,0014 рублей (дивдоха 2,7%), что почти 50% от МСФО. Если ВТБ заработает 260 млрд и выплатит все как положено, то дивы за 2021 год будут около 0,0055 - 0,0060 рублей. Что составляет около 10-11% дивдоходности, что не мало для такого банка. Но на рынке полно сейчас 10% дивдоходности без риска вечно обманывающего менеджмента ВТБ. Даже в Сбере на текущий момент дивдоходность за 2021 год около 8%.

🧰 Segezha Group – сильный отчет за 1кв., как и положено перед IPO. Рентабельность по OIBDA составила 27,6%, выручка выросла на 27,4% год-к-году, доля обеспечения собственным лесосырьем 80%. Нужно сказать, что конъюнктура рынка тоже благоволит компании, которая экспортирует под 73% своей продукции. Участвовать в IPO или нет?

Размещения акций пройдет на уровне 7,75-10,25 рублей (капитализация 122-152 млрд), говорят, что книга уже собрана и проблем с размещением по верхней границе не будет. Задача IPO – продать бизнес подороже, оценка получается достаточно высокой. Рынок продукции Сегежи по прогнозам в следующие 5 лет будет расти средним ежегодным темпом (CAGR) 2,5-5%. Система останется главный акционером Segezha после IPO, а вырученные денежные средства от размещения пойдут на снижение долговой нагрузки и дальнейшее развитие. Нам кажется выгоднее держать саму Систему, вместо ее дочки, у которой и дивдоходность ожидается на уровне «мамы».

Предположительно торги акциями начнутся на Мосбирже 28-30 апреля под тикером SGZH.

🧰 Татнефть - компания видит диапазон финальных дивидендов за 2020 шире, чем прогноз аналитиков (25-31 руб/акция). Пересматривать дивполитику не планируется, основной упор хотят сделать на переработку нефти, где больше маржа.

🧰 Магнит – решил выплатить 245,31 рублей дивами за остаток 2020 года, итого за весь год получается около 490 рублей. Что примерно около 10% дивдоходности и круто для Магнита.

💡КАЛЕНДАРЬ:

ПН 26.04 – Полюс, Лента и Русагро производственные результаты за 1кв.;

ВТ 27.04 – АЛРОСА дивы + Русал операционные результаты за 1кв.;

СР 28.04 – Новатэк и Яндекс МСФО за 1кв. + РусГидро и Юнипро РСБУ за 1кв.;

ЧТ 29.04 - СБЕР и Мейл.ру МСФО за 1кв.;

ПТ 30.04 – пусто.

💡ОБЩИЙ ВЗГЛЯД:

Заседания ключевых Центробанков мира не принесло сюрпризов. Китайский ЦБ не поменял ставку, Европейский ЦБ не поменял ставку и не уменьшил QE. Российский ЦБ ожидаемо поднял ключевую ставку на 0,5% до 5,0%.

Навальный заявил, что выходит из голодовки. Войска РФ до 1 мая вернутся в места постоянной дислокации. Новых санкций нет, а вот отчеты за 1кв. и размеры дивидендов на рекордных уровнях. Все это позволяет индексу Мосбиржи обновлять исторический максимум выше 3600 пунктов. Мы продолжаем придерживать ранее озвученного сценария – ПЛАВНЫЙ РОСТ с сохранением растущего канала.

💡КОРПОРАТИВНЫЕ СОБЫТИЯ:

🧰 СБЕР – Греф заявил, что прибыль Сбера в 2021 году будет существенно больше прошлогодней. Судя по результатам начала года все к этому и идет. Напомним про дивы Сбера, они составят 18,7 рублей на акцию и дивотсечка с учетом Т+2 пройдет 10 мая.

🧰 ВТБ – банк лидер роста среди акций последних двух недель. Сильнейший отчет за 1кв. и обещания менеджмента заработать 260 млрд по году начинают смотреться реально. Банк объявил дивы за 2020 год в 0,0014 рублей (дивдоха 2,7%), что почти 50% от МСФО. Если ВТБ заработает 260 млрд и выплатит все как положено, то дивы за 2021 год будут около 0,0055 - 0,0060 рублей. Что составляет около 10-11% дивдоходности, что не мало для такого банка. Но на рынке полно сейчас 10% дивдоходности без риска вечно обманывающего менеджмента ВТБ. Даже в Сбере на текущий момент дивдоходность за 2021 год около 8%.

🧰 Segezha Group – сильный отчет за 1кв., как и положено перед IPO. Рентабельность по OIBDA составила 27,6%, выручка выросла на 27,4% год-к-году, доля обеспечения собственным лесосырьем 80%. Нужно сказать, что конъюнктура рынка тоже благоволит компании, которая экспортирует под 73% своей продукции. Участвовать в IPO или нет?

Размещения акций пройдет на уровне 7,75-10,25 рублей (капитализация 122-152 млрд), говорят, что книга уже собрана и проблем с размещением по верхней границе не будет. Задача IPO – продать бизнес подороже, оценка получается достаточно высокой. Рынок продукции Сегежи по прогнозам в следующие 5 лет будет расти средним ежегодным темпом (CAGR) 2,5-5%. Система останется главный акционером Segezha после IPO, а вырученные денежные средства от размещения пойдут на снижение долговой нагрузки и дальнейшее развитие. Нам кажется выгоднее держать саму Систему, вместо ее дочки, у которой и дивдоходность ожидается на уровне «мамы».

Предположительно торги акциями начнутся на Мосбирже 28-30 апреля под тикером SGZH.

🧰 Татнефть - компания видит диапазон финальных дивидендов за 2020 шире, чем прогноз аналитиков (25-31 руб/акция). Пересматривать дивполитику не планируется, основной упор хотят сделать на переработку нефти, где больше маржа.

🧰 Магнит – решил выплатить 245,31 рублей дивами за остаток 2020 года, итого за весь год получается около 490 рублей. Что примерно около 10% дивдоходности и круто для Магнита.

💡КАЛЕНДАРЬ:

ПН 26.04 – Полюс, Лента и Русагро производственные результаты за 1кв.;

ВТ 27.04 – АЛРОСА дивы + Русал операционные результаты за 1кв.;

СР 28.04 – Новатэк и Яндекс МСФО за 1кв. + РусГидро и Юнипро РСБУ за 1кв.;

ЧТ 29.04 - СБЕР и Мейл.ру МСФО за 1кв.;

ПТ 30.04 – пусто.

{kind=link}