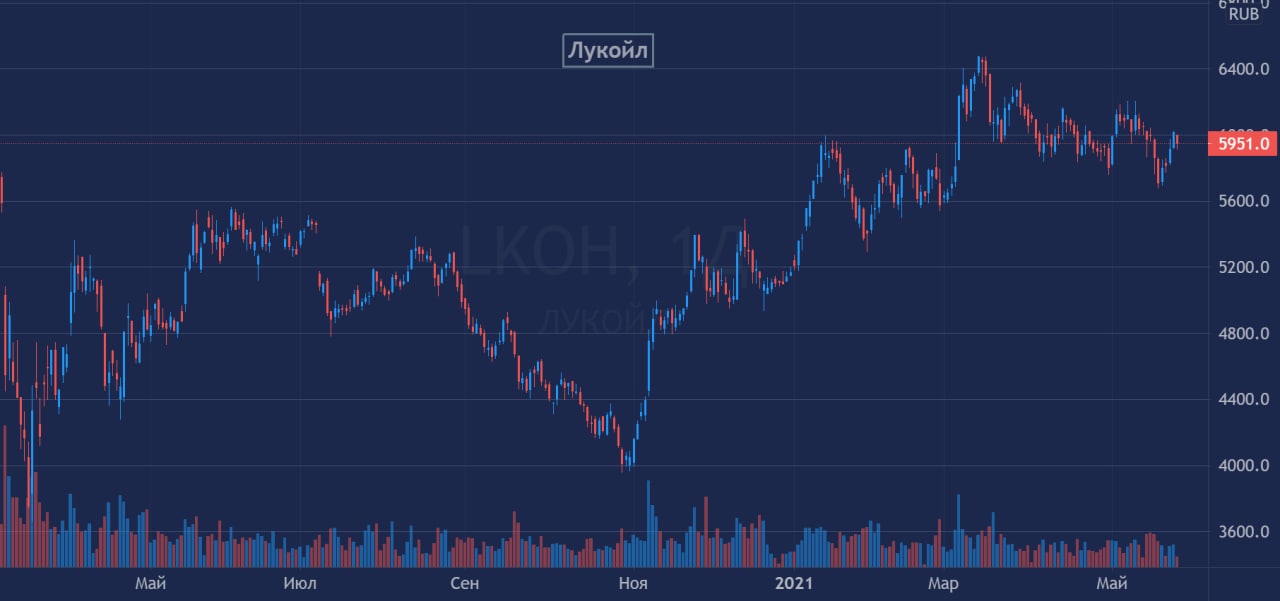

💰Сколько может заплатить дивидендов Лукойл по итогам 2021 г.?

Компания опубликовала сильные финансовые результаты за I кв. 2021 г. по МСФО. Выручка Лукойла увеличилась на 12,6% по сравнению с I кв. 2020 г. – до 1,9 трлн руб. Чистая прибыль составила 157,4 млрд руб. по сравнению с убытком 46 млрд руб. за аналогичный периодом прошлого года.

Сильные результаты для нас не были удивлением. Рост обусловлен положительной динамикой цен на нефть и нефтепродукты на фоне девальвации рубля. Кроме этого, здесь сыграл эффект низкой базы прошлого года.

Но для нас важнее свободный денежный поток, который увеличился почти в 3 раза – до 163,6 млрд руб. Напомним, исходя из текущей дивидендной политики, Лукойл направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

И так, сейчас у Лукойла действует программа обратного выкупа акций на общую сумму 195 млрд руб. до конца 2022 г. На данный момент по данным отчётности за I кв. 2021 г. компания выкупила акций на 2 млрд руб.

👉🏻Таким образом, учитывая уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций, по нашим оценкам дивиденд Лукойла по итогам 2021 г. может составить 776 руб. Текущая прогнозная дивидендная доходность составляет 13%. #Pravda_разбор #Pravda_акции #Лукойла #LKOH

🧳Покупать акции под ожидаемые дивиденды или нет, узнают наши пользователи сервиса Pravda Invest PRO.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Компания опубликовала сильные финансовые результаты за I кв. 2021 г. по МСФО. Выручка Лукойла увеличилась на 12,6% по сравнению с I кв. 2020 г. – до 1,9 трлн руб. Чистая прибыль составила 157,4 млрд руб. по сравнению с убытком 46 млрд руб. за аналогичный периодом прошлого года.

Сильные результаты для нас не были удивлением. Рост обусловлен положительной динамикой цен на нефть и нефтепродукты на фоне девальвации рубля. Кроме этого, здесь сыграл эффект низкой базы прошлого года.

Но для нас важнее свободный денежный поток, который увеличился почти в 3 раза – до 163,6 млрд руб. Напомним, исходя из текущей дивидендной политики, Лукойл направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

И так, сейчас у Лукойла действует программа обратного выкупа акций на общую сумму 195 млрд руб. до конца 2022 г. На данный момент по данным отчётности за I кв. 2021 г. компания выкупила акций на 2 млрд руб.

👉🏻Таким образом, учитывая уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций, по нашим оценкам дивиденд Лукойла по итогам 2021 г. может составить 776 руб. Текущая прогнозная дивидендная доходность составляет 13%. #Pravda_разбор #Pravda_акции #Лукойла #LKOH

🧳Покупать акции под ожидаемые дивиденды или нет, узнают наши пользователи сервиса Pravda Invest PRO.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

⁉️Акции Газпрома вблизи локальных максимумов, есть ли перспективы для роста?

На прошлой неделе Газпром опубликовал сильные финансовые результаты за I кв. 2021 г. по МСФО.

Выручка увеличилась на 31,3% по сравнению с I кв. 2021 г. – до 2,3 трлн руб. Продажи и цены на газ за январь – март 2021 г. сильно выросли из-за аномального похолодания, что в свою очередь привело к росту доходов компании.

Чистая прибыль составила 447,4 млрд руб. по сравнению с убытком годом ранее. Рост показателя связан с увеличением прибыли от продаж, а также снижением финансовых расходов по сравнению годом ранее. Кроме этого, положительно на результаты повлиял эффект низкой базы прошлого года из-за падения спроса и низких цен на газ на фоне локдаунов, связанных с распространением COVID-19.

По результатам I кв. 2021 г. можно рассчитывать на высокие дивиденды по итогам 2021 г. По словам менеджмента размер дивидендной базы за январь – март текущего года составил уже 391 млрд руб. – это 8,26 руб. на одну акцию. Но нужно понимать, что это не гарантия высоких дивидендов в будущем!

При благоприятной рыночной конъюнктуре дивиденд за 2021 г. может составить около 30 руб., тогда дивидендная доходность составит 11,1%. Таким образом, исходя из будущей дивидендной доходности, акции Газпрома в среднесрочной перспективе могут вырасти до 350 руб.

Также из положительных новостей хотим отметить сообщение о завершении строительства "Северного потока-2" до конца текущего года и рост операционных показателей за 5 мес. 2021 г .#Pravda_разбор #Pravda_акции #Газпром #GAZP

🧳Покупать акции под ожидаемые дивиденды или нет, узнают наши пользователи сервиса Pravda Invest PRO.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

На прошлой неделе Газпром опубликовал сильные финансовые результаты за I кв. 2021 г. по МСФО.

Выручка увеличилась на 31,3% по сравнению с I кв. 2021 г. – до 2,3 трлн руб. Продажи и цены на газ за январь – март 2021 г. сильно выросли из-за аномального похолодания, что в свою очередь привело к росту доходов компании.

Чистая прибыль составила 447,4 млрд руб. по сравнению с убытком годом ранее. Рост показателя связан с увеличением прибыли от продаж, а также снижением финансовых расходов по сравнению годом ранее. Кроме этого, положительно на результаты повлиял эффект низкой базы прошлого года из-за падения спроса и низких цен на газ на фоне локдаунов, связанных с распространением COVID-19.

По результатам I кв. 2021 г. можно рассчитывать на высокие дивиденды по итогам 2021 г. По словам менеджмента размер дивидендной базы за январь – март текущего года составил уже 391 млрд руб. – это 8,26 руб. на одну акцию. Но нужно понимать, что это не гарантия высоких дивидендов в будущем!

При благоприятной рыночной конъюнктуре дивиденд за 2021 г. может составить около 30 руб., тогда дивидендная доходность составит 11,1%. Таким образом, исходя из будущей дивидендной доходности, акции Газпрома в среднесрочной перспективе могут вырасти до 350 руб.

Также из положительных новостей хотим отметить сообщение о завершении строительства "Северного потока-2" до конца текущего года и рост операционных показателей за 5 мес. 2021 г .#Pravda_разбор #Pravda_акции #Газпром #GAZP

🧳Покупать акции под ожидаемые дивиденды или нет, узнают наши пользователи сервиса Pravda Invest PRO.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

📈Есть ли ещё потенциал в акциях ВТБ?

Вчера ВТБ сообщил о сильных финансовых результатах за 5 мес. 2021 г. по РСБУ. Чистая прибыль банка за первые пять месяцев выросла в 2,2 раза по сравнению алогичным периодом 2020 г. – до 112 млрд руб. По итогам мая 2021 г. банк увеличил чистую прибыль в 28 раз – до 25,4 млрд руб. на фоне эффекта низкой базы прошлого года из-за виляния пандемии коронавируса.

Также хотим отметить, что ВТБ удалось удержать административные расходы и расходы персонал на прежнем уровне, что также положительно сказывается на маржинальности бизнеса.

Сильные результаты обусловлены ростом процентных и комиссионных доходов на 27% и 36% соответственно. Мы считаем, что на фоне развития экосистемы и роста процентных ставок, маржа ВТБ увеличится, что в свою очередь положительно скажется на будущих финансовых показателях.

Напомни, 15 июля 2021 г. у ВТБ закрытие реестра для получения дивидендов за 2020 г., текущая доходность составляет 2,7%. По итогам 2021 г. дивдоходность может составить около 10%.

👉🏻В связи с вышеперечисленным, мы считаем, что в акциях ВТБ сохраняется потенциал для роста с фундаментальной точки зрения, с технической – ближайший целевой уровень 0,0547 руб., потенциал +8,1%. #Pravda_разбор #Pravda_акции #ВТБ #VTBR

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Вчера ВТБ сообщил о сильных финансовых результатах за 5 мес. 2021 г. по РСБУ. Чистая прибыль банка за первые пять месяцев выросла в 2,2 раза по сравнению алогичным периодом 2020 г. – до 112 млрд руб. По итогам мая 2021 г. банк увеличил чистую прибыль в 28 раз – до 25,4 млрд руб. на фоне эффекта низкой базы прошлого года из-за виляния пандемии коронавируса.

Также хотим отметить, что ВТБ удалось удержать административные расходы и расходы персонал на прежнем уровне, что также положительно сказывается на маржинальности бизнеса.

Сильные результаты обусловлены ростом процентных и комиссионных доходов на 27% и 36% соответственно. Мы считаем, что на фоне развития экосистемы и роста процентных ставок, маржа ВТБ увеличится, что в свою очередь положительно скажется на будущих финансовых показателях.

Напомни, 15 июля 2021 г. у ВТБ закрытие реестра для получения дивидендов за 2020 г., текущая доходность составляет 2,7%. По итогам 2021 г. дивдоходность может составить около 10%.

👉🏻В связи с вышеперечисленным, мы считаем, что в акциях ВТБ сохраняется потенциал для роста с фундаментальной точки зрения, с технической – ближайший целевой уровень 0,0547 руб., потенциал +8,1%. #Pravda_разбор #Pravda_акции #ВТБ #VTBR

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

📊📉Акции Сбера падают, несмотря на хороший отчёт

- Чистые процентные доходы 767,4 млрд руб. (+11,7% г/г)

- Чистые комиссионные доходы 271 млрд руб. (+19% г/г)

- Чистая прибыль 594,8 млрд руб. (в 1,8 раза г/г)

Сбер отчитался о сильных финансовых результатах за 6 мес. 2021 г. по РСБУ. Чистая прибыль банка за первые шесть месяцев выросла в 1,8 раз по сравнению алогичным периодом 2020 г. – до 594,8 млрд руб. По итогам июня 2021 г. Сбер увеличил чистую прибыль на 71,6% – до 106 млрд руб. на фоне восстановления деловой активности и роста процентных ставок.

В частности, процентные доходы выросли в основном за счёт увеличения кредитного и портфеля ценных бумаг. Комиссионные доходы продолжают расти за счёт операций с банковскими картами, включая эквайринг, доходы от которых увеличились на 33%.

Мы считаем, что на фоне развития экосистемы и роста процентных ставок, рентабельность Сбербанка увеличится, что в свою очередь положительно скажется на будущих финансовых показателях и дивидендах по итогам 2021 г.

Также нужно напомнить большие резервы, созданные в 2020 г., которые помогут Сберу сохранить прежние темы роста чистой прибыли за счёт их выпуска.

👉🏻Несмотря на весь перечисленный позитив, акции Сбербанка не отреагировали ростом из-за распродажи на финансовых рынках. После коррекции рынка, бумаги Сбербанка целесообразно включать в долгосрочные портфели. Привлекательной ценой для покупки акций видим в близи уровня поддержки в районе 230-240 руб. #Pravda_разбор #Pravda_акции #Сбербанк #SBERP #SBER

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

- Чистые процентные доходы 767,4 млрд руб. (+11,7% г/г)

- Чистые комиссионные доходы 271 млрд руб. (+19% г/г)

- Чистая прибыль 594,8 млрд руб. (в 1,8 раза г/г)

Сбер отчитался о сильных финансовых результатах за 6 мес. 2021 г. по РСБУ. Чистая прибыль банка за первые шесть месяцев выросла в 1,8 раз по сравнению алогичным периодом 2020 г. – до 594,8 млрд руб. По итогам июня 2021 г. Сбер увеличил чистую прибыль на 71,6% – до 106 млрд руб. на фоне восстановления деловой активности и роста процентных ставок.

В частности, процентные доходы выросли в основном за счёт увеличения кредитного и портфеля ценных бумаг. Комиссионные доходы продолжают расти за счёт операций с банковскими картами, включая эквайринг, доходы от которых увеличились на 33%.

Мы считаем, что на фоне развития экосистемы и роста процентных ставок, рентабельность Сбербанка увеличится, что в свою очередь положительно скажется на будущих финансовых показателях и дивидендах по итогам 2021 г.

Также нужно напомнить большие резервы, созданные в 2020 г., которые помогут Сберу сохранить прежние темы роста чистой прибыли за счёт их выпуска.

👉🏻Несмотря на весь перечисленный позитив, акции Сбербанка не отреагировали ростом из-за распродажи на финансовых рынках. После коррекции рынка, бумаги Сбербанка целесообразно включать в долгосрочные портфели. Привлекательной ценой для покупки акций видим в близи уровня поддержки в районе 230-240 руб. #Pravda_разбор #Pravda_акции #Сбербанк #SBERP #SBER

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

💸Почему нужно продавать «префы» Сургута?

Завтра последний день покупки акций Сургутнефтегаза, по привилегированным, текущая дивидендная доходность составляет 14,4%. Мы рекомендуем продавать «префы» Сургута и не уходить в дивидендную отсеку, несмотря на такую высокую доходность!

Напомним, основную прибыль нефтяник получает от переоценки валютных депозитов в размере почти $50 млрд. По итогам 2020 г. за счёт девальвации рубля Сургутнефтегаз получил чистую прибыль по РСБУ в размере 729,6 млрд руб., что в свою очередь позволило ему направить дивиденды в размере 6,72 руб. на преф.

Это же валютная переоценка работает и в обратную сторону. При укреплении рубля компания получает отрицательную переоценку, негативно влияя на итоговую чистую прибыль. Таким образом, без бумажной чистой прибыли по итогам 2021 г. дивидендная доходность составит около 3%.

Уже по итогам I кв. 2021 г. по РСБУ чистая прибыль Сургутнефтегаза упала на 75% по сравнению с аналогичным периодом прошлого года – до 179,6 млрд руб. Как раз основное снижение прибыли связано с отрицательной переоценкой многомиллиардных валютных депозитов.

👉🏻Не убедительно? – вспомним июль 2016 г., когда была аналогичная ситуация. Тогда дивидендная доходность перед закрытием реестра была 16,7%. С того дня акции упали на 35,6% за 337 дней, а инвесторы получили чистый убыток -18,9% и это ещё без учета налога на дивиденды. Таким образом, на протяжении года привилегированные акции Сургутнефтегаза демонстрировали отрицательную динамику, а дивидендный гэп закрылся только через 922 дня. #Pravda_разбор #Pravda_акции #Сургутнефтегаз #SNGP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Завтра последний день покупки акций Сургутнефтегаза, по привилегированным, текущая дивидендная доходность составляет 14,4%. Мы рекомендуем продавать «префы» Сургута и не уходить в дивидендную отсеку, несмотря на такую высокую доходность!

Напомним, основную прибыль нефтяник получает от переоценки валютных депозитов в размере почти $50 млрд. По итогам 2020 г. за счёт девальвации рубля Сургутнефтегаз получил чистую прибыль по РСБУ в размере 729,6 млрд руб., что в свою очередь позволило ему направить дивиденды в размере 6,72 руб. на преф.

Это же валютная переоценка работает и в обратную сторону. При укреплении рубля компания получает отрицательную переоценку, негативно влияя на итоговую чистую прибыль. Таким образом, без бумажной чистой прибыли по итогам 2021 г. дивидендная доходность составит около 3%.

Уже по итогам I кв. 2021 г. по РСБУ чистая прибыль Сургутнефтегаза упала на 75% по сравнению с аналогичным периодом прошлого года – до 179,6 млрд руб. Как раз основное снижение прибыли связано с отрицательной переоценкой многомиллиардных валютных депозитов.

👉🏻Не убедительно? – вспомним июль 2016 г., когда была аналогичная ситуация. Тогда дивидендная доходность перед закрытием реестра была 16,7%. С того дня акции упали на 35,6% за 337 дней, а инвесторы получили чистый убыток -18,9% и это ещё без учета налога на дивиденды. Таким образом, на протяжении года привилегированные акции Сургутнефтегаза демонстрировали отрицательную динамику, а дивидендный гэп закрылся только через 922 дня. #Pravda_разбор #Pravda_акции #Сургутнефтегаз #SNGP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

📊Акции ММК растут на сильном отчёте за II кв. 2021 г. по МСФО

- Выручка: $3255 млн (+156,7% г/г)

- Чистая прибыль: $1031 млн (рост в 17 раз г/г)

- Свободный денежный поток: $545 млн (-$18 млн годом ранее)

Металлург отчитался о финансовых результатах за II кв. 2021 г. по МСФО. Выручка ММК выросла на 156,7% год к году – до $3255 млн. Чистая прибыль компании составила $1031 млн, увеличившись в 17 раз.

Сильные результаты ММК обусловлены ростом операционных показателей за отчётный период на фоне положительной динамики цен на стальную продукцию.

Свободный денежный поток компании вырос существенно за счёт эффекта низкой базы прошлого года. При этом, нужно отметить, что FCF мог быть ещё выше, если бы ММК не увеличила оборотный капитал на фоне восходящей динамики мировых цен на сырье и металлопродукцию в течение квартала и роста объемов продаж.

Что касается дивидендов, то по результатам II кв. 2021 г. совет директоров ММК рекомендовал дивиденды в размере 3,53 руб. на акцию – это 100% от свободного денежного потока. Текущая квартальная дивидендная доходность составляет 5,4%. Дата закрытия реестра назначена на 27 сентября 2021 г.

🧳В связи с вышеперечисленным, мы сохраняем позицию в акциях ММК в нашем агрессивном портфеле, который доступен для подписчиков PRAVDA Invest PRO.

👉🏻Ближе к концу года ждём снижения финансовых показателей за счет коррекции в ценах на металлопродукцию по мере стабилизации мировых экономик и пошлин. #Pravda_разбор #Pravda_акции #ММК #MAGN

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

- Выручка: $3255 млн (+156,7% г/г)

- Чистая прибыль: $1031 млн (рост в 17 раз г/г)

- Свободный денежный поток: $545 млн (-$18 млн годом ранее)

Металлург отчитался о финансовых результатах за II кв. 2021 г. по МСФО. Выручка ММК выросла на 156,7% год к году – до $3255 млн. Чистая прибыль компании составила $1031 млн, увеличившись в 17 раз.

Сильные результаты ММК обусловлены ростом операционных показателей за отчётный период на фоне положительной динамики цен на стальную продукцию.

Свободный денежный поток компании вырос существенно за счёт эффекта низкой базы прошлого года. При этом, нужно отметить, что FCF мог быть ещё выше, если бы ММК не увеличила оборотный капитал на фоне восходящей динамики мировых цен на сырье и металлопродукцию в течение квартала и роста объемов продаж.

Что касается дивидендов, то по результатам II кв. 2021 г. совет директоров ММК рекомендовал дивиденды в размере 3,53 руб. на акцию – это 100% от свободного денежного потока. Текущая квартальная дивидендная доходность составляет 5,4%. Дата закрытия реестра назначена на 27 сентября 2021 г.

🧳В связи с вышеперечисленным, мы сохраняем позицию в акциях ММК в нашем агрессивном портфеле, который доступен для подписчиков PRAVDA Invest PRO.

👉🏻Ближе к концу года ждём снижения финансовых показателей за счет коррекции в ценах на металлопродукцию по мере стабилизации мировых экономик и пошлин. #Pravda_разбор #Pravda_акции #ММК #MAGN

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

📊Финансовые результаты Сбербанка за II кв. 2021 г. по МСФО

Сбер отчитался о сильных финансовых результатах за отчётный период, операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. Нужно отметить, что чистые комиссионные доходы выросли на 30,9% по сравнению с аналогичным периодом прошлого года и достигли 25% от операционных доходов. Основной рост в комиссионные доходы по-прежнему вносят операции с банковскими картами и расчетно-кассовое обслуживание в результате высокой транзакционной активности клиентов.

В результате вышеперечисленного, чистая прибыль Сбера выросла на 95,1% по сравнению с II кв. 2021 г. – до 325,3 млрд руб. Кроме этого на рост чистой прибыли повлиял эффект низкой базы прошлого года из-за введенных ограничительных мер, связанных с пандемией. А также более низкий расход от создания резерва под кредитные убытки по долговым финансовым активам - 30,2 млрд руб. против 126,5 млрд руб. годом ранее.

Таким образом, Сбербанк за I пол. 2021 г. заработал 629,8 млрд руб. чистой прибыли и дивиденд н акцию в размере 14 руб., что в свою очередь равняется 4,93% дивидендной доходности по привилегированным акциям. По нашим оценкам, дивиденд за 2021 г. может составить около 30 руб.

🧳В связи с вышеперечисленным, cохроняем акции Сбера в дивидендом портфеле, который доступен пользователям PRAVDA Invest PRO.

На фоне восстановления деловой активности и роста процентных ставок в стране, ждём сильные финансовые результаты Сбербанка по итогам III кв. 2021 г. по МСФО. #Pravda_разбор #Pravda_акции #Сбербанк #SBERP #SBER

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Сбер отчитался о сильных финансовых результатах за отчётный период, операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. Нужно отметить, что чистые комиссионные доходы выросли на 30,9% по сравнению с аналогичным периодом прошлого года и достигли 25% от операционных доходов. Основной рост в комиссионные доходы по-прежнему вносят операции с банковскими картами и расчетно-кассовое обслуживание в результате высокой транзакционной активности клиентов.

В результате вышеперечисленного, чистая прибыль Сбера выросла на 95,1% по сравнению с II кв. 2021 г. – до 325,3 млрд руб. Кроме этого на рост чистой прибыли повлиял эффект низкой базы прошлого года из-за введенных ограничительных мер, связанных с пандемией. А также более низкий расход от создания резерва под кредитные убытки по долговым финансовым активам - 30,2 млрд руб. против 126,5 млрд руб. годом ранее.

Таким образом, Сбербанк за I пол. 2021 г. заработал 629,8 млрд руб. чистой прибыли и дивиденд н акцию в размере 14 руб., что в свою очередь равняется 4,93% дивидендной доходности по привилегированным акциям. По нашим оценкам, дивиденд за 2021 г. может составить около 30 руб.

🧳В связи с вышеперечисленным, cохроняем акции Сбера в дивидендом портфеле, который доступен пользователям PRAVDA Invest PRO.

На фоне восстановления деловой активности и роста процентных ставок в стране, ждём сильные финансовые результаты Сбербанка по итогам III кв. 2021 г. по МСФО. #Pravda_разбор #Pravda_акции #Сбербанк #SBERP #SBER

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

💰Финансовые результаты Норникеля за I пол. 2021 г. по МСФО. Считаем дивиденды

Выручка компании за первое полугодие выросла на 33% по сравнению с I пол. 2021 г. – до $8,9 млрд на фоне положительной динамики цен на цветные металлы.

Показатель EBITDA увеличился в 5 раз, чистая прибыль 96 раз и составила $4,3 млрд. Основная причина такого роста – это сокращение расходов по экологическим резервам на сумму $2,1 млрд, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 г.

Дивидендная политика Норникеля предусматривает выплаты исходя из показателя EBITDA по МСФО, не менее 60% от EBITDA, если значение показателя Чистый долг/EBITDA составляет менее 1,8х. Таким образом, дивиденды за I пол. 2021 г. могут составить около 1383 руб. Текущая дивидендная доходность оценивается 5,44%.

👉🏻В связи с этим, акции Норильского никеля смело можно держать под выплату дивидендов, но нужно помнить о рисках смены дивидендной политики и возможной коррекции цветных металлах. #Pravda_разбор #Pravda_акции #Норникель #GMKN

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Выручка компании за первое полугодие выросла на 33% по сравнению с I пол. 2021 г. – до $8,9 млрд на фоне положительной динамики цен на цветные металлы.

Показатель EBITDA увеличился в 5 раз, чистая прибыль 96 раз и составила $4,3 млрд. Основная причина такого роста – это сокращение расходов по экологическим резервам на сумму $2,1 млрд, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 г.

Дивидендная политика Норникеля предусматривает выплаты исходя из показателя EBITDA по МСФО, не менее 60% от EBITDA, если значение показателя Чистый долг/EBITDA составляет менее 1,8х. Таким образом, дивиденды за I пол. 2021 г. могут составить около 1383 руб. Текущая дивидендная доходность оценивается 5,44%.

👉🏻В связи с этим, акции Норильского никеля смело можно держать под выплату дивидендов, но нужно помнить о рисках смены дивидендной политики и возможной коррекции цветных металлах. #Pravda_разбор #Pravda_акции #Норникель #GMKN

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

💰Альтернатива облигациям – акции Юнипро. 2.0

Вчера совет директор Юнипро после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, сообщил о планах выплатить в 2022 г. дивиденды в размере 20 млрд руб. или 0,317 руб. на акцию. Таким образом, купив акции Юнипро по текущим ценам, можно зафиксировать дивидендную доходность на уровне 11,06%.

В результате запуска 3-его энергоблока Березовской ГРЭС, Юнипро уже во II пол. 2021 г. выплатит дополнительные дивиденды в размере 2 млрд руб. В связи с этим, в декабре 2021 г. общий размер выплат составит 12 млрд руб. или 0,19 руб. Текущая дивидендная доходность составляет 6,6%.

Напомним, 6 мая 2021 г. мы писали о предстоящих изменениях в выплатах дивидендах: https://t.iss.one/PravdaInvest/722

👉🏻С тех пор, Юнипро заплатила дивиденды в размере 0,1269 руб. на акцию, купив тогда, вы получили бы дивидендную доходность 4,45% + предстоящие 6,65%. Итого 11,10% дивидендной доходности за 8 месяцев. #Pravda_разбор #Pravda_акции #Юнипро #UPRO

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Вчера совет директор Юнипро после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, сообщил о планах выплатить в 2022 г. дивиденды в размере 20 млрд руб. или 0,317 руб. на акцию. Таким образом, купив акции Юнипро по текущим ценам, можно зафиксировать дивидендную доходность на уровне 11,06%.

В результате запуска 3-его энергоблока Березовской ГРЭС, Юнипро уже во II пол. 2021 г. выплатит дополнительные дивиденды в размере 2 млрд руб. В связи с этим, в декабре 2021 г. общий размер выплат составит 12 млрд руб. или 0,19 руб. Текущая дивидендная доходность составляет 6,6%.

Напомним, 6 мая 2021 г. мы писали о предстоящих изменениях в выплатах дивидендах: https://t.iss.one/PravdaInvest/722

👉🏻С тех пор, Юнипро заплатила дивиденды в размере 0,1269 руб. на акцию, купив тогда, вы получили бы дивидендную доходность 4,45% + предстоящие 6,65%. Итого 11,10% дивидендной доходности за 8 месяцев. #Pravda_разбор #Pravda_акции #Юнипро #UPRO

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

📊Финансовые результаты Газпром нефти за II кв. 2021 г. Акции падают на сильном отчёте

Выручка нефтяника увеличилась на 82,5% год к году – до 726,8 млрд руб. Чистая прибыль за отчётный период составила 133 млрд руб., увеличившись на 503,9%.

Сильные результаты вышли в рамках наших ожиданий, рост показателей обусловлен положительной динамикой цен на нефть и нефтепродукты. Также такая сильная динамика объясняется эффектом низкой базы прошлого года из-за распространения коронавируса.

Дополнительное влияние на прибыль оказали доходы от инвестиций в ассоциированные организации и совместные предприятия в размере 25,4 млрд руб.

Таким образом, результаты Газпром нефти оказались лучше прогнозов аналитиков, и чистая прибыль за I пол. 2021 г. составила 217,3 млрд руб.

Учитывая текущую дивидендную политику, по нашим расчётам дивиденд Газпром нефти на акцию за I пол. 2021 г. составит 23 руб. Текущая дивидендная доходность составляет 5,5%.

👉🏻Несмотря на вышеперечисленное, акции Газпром нефти падают на 2%. Игнорирование рынком сильной отчётности связано с общей рыночной конъюнктурой. #Pravda_разбор #Pravda_акции #Гзапромнефть #SIBN

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Выручка нефтяника увеличилась на 82,5% год к году – до 726,8 млрд руб. Чистая прибыль за отчётный период составила 133 млрд руб., увеличившись на 503,9%.

Сильные результаты вышли в рамках наших ожиданий, рост показателей обусловлен положительной динамикой цен на нефть и нефтепродукты. Также такая сильная динамика объясняется эффектом низкой базы прошлого года из-за распространения коронавируса.

Дополнительное влияние на прибыль оказали доходы от инвестиций в ассоциированные организации и совместные предприятия в размере 25,4 млрд руб.

Таким образом, результаты Газпром нефти оказались лучше прогнозов аналитиков, и чистая прибыль за I пол. 2021 г. составила 217,3 млрд руб.

Учитывая текущую дивидендную политику, по нашим расчётам дивиденд Газпром нефти на акцию за I пол. 2021 г. составит 23 руб. Текущая дивидендная доходность составляет 5,5%.

👉🏻Несмотря на вышеперечисленное, акции Газпром нефти падают на 2%. Игнорирование рынком сильной отчётности связано с общей рыночной конъюнктурой. #Pravda_разбор #Pravda_акции #Гзапромнефть #SIBN

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}