🧳Сегодня мы подведем итоги управления облигационным портфелем в сентябре, да и во всем третьем квартале 2019 года.

Наша доходность за три месяца составила 3,6%, это эквивалентно 14,1% годовых.

#pravda_портфель #pravda_облигации #облигации #инвестиции

Наша доходность за три месяца составила 3,6%, это эквивалентно 14,1% годовых.

#pravda_портфель #pravda_облигации #облигации #инвестиции

Vk

Облигационный портфель. Итоги сентября

Наша доходность составила 3,6%, это эквивалентно 14,1% годовых.

ALARM! Рубрика #PRAVDA_портфель (=рынок облигаций и его актуальные идеи).

Пришло время еще одной замены в нашем облигационном портфеле. Фиксируем результат, полученный по облигациям лизинговой компании Трансфин-М. С учетом НКД наша доходность составила 2,5% или 8,7% годовых.

Покупаем свежий выпуск Обувь России 001Р-01 (RU000A100V61).

В чем логика замены объясняем в статье. 👇🏻

Напомним, мы сформировали портфель из трех блоков:

1) государственные и квазисуверенные облигации;

2) облигации со средней доходностью.

3) высокодоходные облигации;

Все посты про наш облигационный портфель изучайте по тегу #pravda_портфель

Правду об облигациях на доступном языке читайте по тегу #pravda_облигации

@PravdaInvest🅿️

Пришло время еще одной замены в нашем облигационном портфеле. Фиксируем результат, полученный по облигациям лизинговой компании Трансфин-М. С учетом НКД наша доходность составила 2,5% или 8,7% годовых.

Покупаем свежий выпуск Обувь России 001Р-01 (RU000A100V61).

В чем логика замены объясняем в статье. 👇🏻

Напомним, мы сформировали портфель из трех блоков:

1) государственные и квазисуверенные облигации;

2) облигации со средней доходностью.

3) высокодоходные облигации;

Все посты про наш облигационный портфель изучайте по тегу #pravda_портфель

Правду об облигациях на доступном языке читайте по тегу #pravda_облигации

@PravdaInvest🅿️

Vk

Замена в портфеле облигаций

Пришло время еще одной замены в нашем облигационном портфеле Все о нашем портфеле по тэгу #PRAVDA_портфель.

❓Один из наших читателей обратился к Pravda Invest с довольно часто встречающейся в последний год ситуацией:

У Дмитрия закончился депозит в Кредит Европа Банке (КЕБ) на 1,4 млн руб., а текущие ставки (чуть ниже 7%), предлагаемые банком, не устраивают. Деньги Дмитрию понадобятся через 9-10 мес., как быть дальше?

Разбираем реальный кейс. Все подробности в статье 👇🏻

Напишите нам в комментариях, если у вас появились вопросы в процессе разбора кейса, а может у вас тоже есть чем поделиться? Пишите, мы поможем!

#pravda_облигации

@PravdaInvest🅿️

У Дмитрия закончился депозит в Кредит Европа Банке (КЕБ) на 1,4 млн руб., а текущие ставки (чуть ниже 7%), предлагаемые банком, не устраивают. Деньги Дмитрию понадобятся через 9-10 мес., как быть дальше?

Разбираем реальный кейс. Все подробности в статье 👇🏻

Напишите нам в комментариях, если у вас появились вопросы в процессе разбора кейса, а может у вас тоже есть чем поделиться? Пишите, мы поможем!

#pravda_облигации

@PravdaInvest🅿️

Vk

Кейс из жизни: сберегаем с умом!

У Дмитрия закончился депозит в Кредит Европа Банке (КЕБ) на 1,4 млн руб., а текущие ставки (чуть ниже 7%), предлагаемые банком, не устраивают. Деньги Дмитрию понадобятся через 9-10 мес., как быть дальше?

На этой неделе мы проводим Марафон Правды: 5 ИнвестИнструментов за 5 дней. И уже получаем обратную связь от подписчиков.

В рамках марафона наш сегодняшний герой Эдуард изучил еврооблигации и обратился к PRAVDA INVEST за советом: выгоднее вложить $40 тыс в депозит или еврооблигации?

Разбор кейса Эдуарда 👇🏻, а как поступили бы ВЫ?

Присылайте нам ваши «финансовые задачи», и мы обязательно найдем оптимальное решение!

#pravda_облигации

@PravdaInvest🅿️

В рамках марафона наш сегодняшний герой Эдуард изучил еврооблигации и обратился к PRAVDA INVEST за советом: выгоднее вложить $40 тыс в депозит или еврооблигации?

Разбор кейса Эдуарда 👇🏻, а как поступили бы ВЫ?

Присылайте нам ваши «финансовые задачи», и мы обязательно найдем оптимальное решение!

#pravda_облигации

@PravdaInvest🅿️

Vk

Кейс из жизни: долларовый депозит VS еврооблигации

Делимся случаем из жизни.

📈Портфель облигаций. Итоги октября.

Доходность нашего портфеля с начала управления составляет 6,6%, что эквивалентно примерно 19,8% годовых. Какие облигации у нас в портфеле? Ответ в статье 👇🏻

Напомним, мы сформировали портфель из трех блоков:

1) государственные и квазисуверенные облигации;

2) облигации со средней доходностью.

3) высокодоходные облигации;

Все посты про наш облигационный портфель изучайте по тегу #pravda_портфель

Правду об облигациях на доступном языке читайте по тегу #pravda_облигации

@PravdaInvest🅿️

Доходность нашего портфеля с начала управления составляет 6,6%, что эквивалентно примерно 19,8% годовых. Какие облигации у нас в портфеле? Ответ в статье 👇🏻

Напомним, мы сформировали портфель из трех блоков:

1) государственные и квазисуверенные облигации;

2) облигации со средней доходностью.

3) высокодоходные облигации;

Все посты про наш облигационный портфель изучайте по тегу #pravda_портфель

Правду об облигациях на доступном языке читайте по тегу #pravda_облигации

@PravdaInvest🅿️

VK

Портфель облигаций от PRAVDA INVEST. Итоги октября

Октябрь стал месяцем КОСМИЧЕСКОГО роста облигационного рынка. В предыдущем отчете по портфелю мы обещали, что ЦБ снизит ставку на 0,5% за полгода. ЦБ решил не ждать и сделал все в октябре. В результате главный российский облигационный индикатор - индекс абсолютного…

🔥Облигации. Итоги декабря и года

Мы решили подвести итоги месяца, не дожидаясь конца месяца. Все же скоро Новый год, а поговорить об облигациях до его наступления надо. Подводя итоги декабря, нельзя не порассуждать и об итогах года, и об ожиданиях на следующий год.

📌С чего начать? Прежде всего, 2019 – оказался очень бычьим годом для рынка бондов. Доходность нашего портфеля с 30 июня по 25 декабря составила 8,3% или 16,8% годовых. Это много. А вот хорошо ли это?

Российский инвестор привык измерять рублевую fixed income доходность двузначными числами. Нужно отдавать себе отчет в том, что в 2020 г. такой доходности не будет. Точнее, может быть она и будет, но лишь в том случае, если ЦБ принципиально изменит денежно-кредитную политику и снизит ключевую ставку в район 4,5-5%. Пока это не кажется вероятным. В базовом сценарии доходность будет ниже.

Мы ожидаем, что еще пару раз ЦБ ставку понизит – в начале года. Это значит, что дюрация портфеля выше среднего все еще целесообразна. Зарабатывать в 2020 г. надо в меньшей степени на ОФЗ. В большей – искать качественные имена в высокодоходном сегменте корпоративного долга и отыгрывать спредовые истории в сегменте высококачественного корпоративного долга (такие как Газпром БО-22 или Роснефть 2Р-4).

Но есть и другой возможный сценарий: что-то произойдет, как в 2018 г., и ставки поднимутся. Тогда доходность может оказаться вообще околонулевой, а хорошим управляющим будет тот, кто успел вовремя перевернуться во флоатеры и не растерять заработанное. Пока никаких предпосылок к повышению ставок мы не видим, но, живя в РФ и работая на фондовом рынке РФ, мы знаем – вероятность такого развития событий не является нулевой. Будем следить и стараться играть на опережение.

Так что, возвращаясь к заданному в начале вопросу: как бы странно это не прозвучало, но для нас плохо то, что случилось на рынке в этом году. Рынок вырос слишком сильно, и, привыкшим к другим доходностям клиентам, теперь сложно угодить. Видимо, в 2020 г. придет время активно поработать над финансовой грамотностью!

Инвестору нужно привыкать измерять рублевую fixed income доходность не терминами абсолютных значений, а в сравнении: с инфляцией, ключевой ставкой, депозитом. Облигационный рынок давал и будет давать премию к этим трем бенчмаркам. И мы будем стремиться зарабатывать больше этих бенчмарков.

🎉С наступающим Новым годом! Рады стараться для Вас, друзья!

Ваш облигационный деск Pravda Invest.

#pravda_облигации

@PravdaInvest🅿️

Мы решили подвести итоги месяца, не дожидаясь конца месяца. Все же скоро Новый год, а поговорить об облигациях до его наступления надо. Подводя итоги декабря, нельзя не порассуждать и об итогах года, и об ожиданиях на следующий год.

📌С чего начать? Прежде всего, 2019 – оказался очень бычьим годом для рынка бондов. Доходность нашего портфеля с 30 июня по 25 декабря составила 8,3% или 16,8% годовых. Это много. А вот хорошо ли это?

Российский инвестор привык измерять рублевую fixed income доходность двузначными числами. Нужно отдавать себе отчет в том, что в 2020 г. такой доходности не будет. Точнее, может быть она и будет, но лишь в том случае, если ЦБ принципиально изменит денежно-кредитную политику и снизит ключевую ставку в район 4,5-5%. Пока это не кажется вероятным. В базовом сценарии доходность будет ниже.

Мы ожидаем, что еще пару раз ЦБ ставку понизит – в начале года. Это значит, что дюрация портфеля выше среднего все еще целесообразна. Зарабатывать в 2020 г. надо в меньшей степени на ОФЗ. В большей – искать качественные имена в высокодоходном сегменте корпоративного долга и отыгрывать спредовые истории в сегменте высококачественного корпоративного долга (такие как Газпром БО-22 или Роснефть 2Р-4).

Но есть и другой возможный сценарий: что-то произойдет, как в 2018 г., и ставки поднимутся. Тогда доходность может оказаться вообще околонулевой, а хорошим управляющим будет тот, кто успел вовремя перевернуться во флоатеры и не растерять заработанное. Пока никаких предпосылок к повышению ставок мы не видим, но, живя в РФ и работая на фондовом рынке РФ, мы знаем – вероятность такого развития событий не является нулевой. Будем следить и стараться играть на опережение.

Так что, возвращаясь к заданному в начале вопросу: как бы странно это не прозвучало, но для нас плохо то, что случилось на рынке в этом году. Рынок вырос слишком сильно, и, привыкшим к другим доходностям клиентам, теперь сложно угодить. Видимо, в 2020 г. придет время активно поработать над финансовой грамотностью!

Инвестору нужно привыкать измерять рублевую fixed income доходность не терминами абсолютных значений, а в сравнении: с инфляцией, ключевой ставкой, депозитом. Облигационный рынок давал и будет давать премию к этим трем бенчмаркам. И мы будем стремиться зарабатывать больше этих бенчмарков.

🎉С наступающим Новым годом! Рады стараться для Вас, друзья!

Ваш облигационный деск Pravda Invest.

#pravda_облигации

@PravdaInvest🅿️

{kind=link}

А вы знаете, что мы учим зарабатывать на облигациях!

Рубрика в наше группе в ВК #pravda_портфель — обучаем торговли бондами на практике.

Итоги января. Наш портфель облигаций вырос за январь почти на 0,8%. Доходность с начала управления таким образом достигла 10,5%, что соответствует 17,7% годовых.

В январе мы получили купон по облигациям Евроторга и Газпрома, а также купон + амортизацию по облигациям Легенды. Кэша у нас теперь почти 27 тыс. рублей – 2% портфеля. А это уже слишком много.

Поэтому кэш начнем оприходовать, тем более, что в портфеле назрели перемены. Сейчас средневзвешенная доходность к погашению бумаг из нашего портфеля оценивается в 8% при дюрации 3,1 года. Дюрацию трогать пока не будем, мы ждем, что в 2020 г. ЦБ продолжит снижать ставки (вполне возможно, что уже в эту пятницу). Но некоторые бумаги требуют замены:

- Система 1Р-09 приносит чуть больше 7% годовых.

- Мечел 14 погасится в конце месяца. Смысла сидеть в бумаге, если удастся ее продать выше номинала, нет.

- На освободившееся место в высокодоходном блоке + свободный кэш нужна замена.

Следите за обновлениями! В ближайшее время мы расскажем о новых именах в портфеле и о получившихся параметрах после всех сделок.

==========================================================

📍Как зарабатывать на облигациях вместе с PRAVDA Invest? Ответ тут: vk.cc/akBeeR

Правду об облигациях на доступном языке читайте по тегу #pravda_облигации

Рубрика в наше группе в ВК #pravda_портфель — обучаем торговли бондами на практике.

Итоги января. Наш портфель облигаций вырос за январь почти на 0,8%. Доходность с начала управления таким образом достигла 10,5%, что соответствует 17,7% годовых.

В январе мы получили купон по облигациям Евроторга и Газпрома, а также купон + амортизацию по облигациям Легенды. Кэша у нас теперь почти 27 тыс. рублей – 2% портфеля. А это уже слишком много.

Поэтому кэш начнем оприходовать, тем более, что в портфеле назрели перемены. Сейчас средневзвешенная доходность к погашению бумаг из нашего портфеля оценивается в 8% при дюрации 3,1 года. Дюрацию трогать пока не будем, мы ждем, что в 2020 г. ЦБ продолжит снижать ставки (вполне возможно, что уже в эту пятницу). Но некоторые бумаги требуют замены:

- Система 1Р-09 приносит чуть больше 7% годовых.

- Мечел 14 погасится в конце месяца. Смысла сидеть в бумаге, если удастся ее продать выше номинала, нет.

- На освободившееся место в высокодоходном блоке + свободный кэш нужна замена.

Следите за обновлениями! В ближайшее время мы расскажем о новых именах в портфеле и о получившихся параметрах после всех сделок.

==========================================================

📍Как зарабатывать на облигациях вместе с PRAVDA Invest? Ответ тут: vk.cc/akBeeR

Правду об облигациях на доступном языке читайте по тегу #pravda_облигации

{kind=link}

📈Портфель облигаций. Итоги февраля 2020 г.

Доходность нашего портфеля с начала управления составляет 8,66%, что эквивалентно 12,9% годовых. Какие облигации у нас в портфеле? Ответ в статье👇🏻

Напомним, мы сформировали портфель из трех блоков:

1) государственные и квазисуверенные облигации;

2) облигации со средней доходностью;

3) высокодоходные облигации.

Все посты про наш облигационный портфель изучайте по тегу #pravda_портфель

Правду об облигациях на доступном языке читайте по тегу #pravda_облигации

@PravdaInvest🅿️

Доходность нашего портфеля с начала управления составляет 8,66%, что эквивалентно 12,9% годовых. Какие облигации у нас в портфеле? Ответ в статье👇🏻

Напомним, мы сформировали портфель из трех блоков:

1) государственные и квазисуверенные облигации;

2) облигации со средней доходностью;

3) высокодоходные облигации.

Все посты про наш облигационный портфель изучайте по тегу #pravda_портфель

Правду об облигациях на доступном языке читайте по тегу #pravda_облигации

@PravdaInvest🅿️

VK

Портфель облигаций: итоги февраля 2020

Не только акции падали в цене на последней неделе февраля. Волна распродаж не обошла стороной и облигации. Наш портфель облигаций впервые..

📈Портфель облигаций. Итоги апреля 2020.

Доходность нашего портфеля с начала управления составляет 9,3%, что эквивалентно 11,1% годовых. Какие облигации у нас в портфеле и что ждёт рынок облигаций в будущем? Ответ в статье 👇🏻

Напомним, мы сформировали портфель из трех блоков:

1) государственные и квазисуверенные облигации;

2) облигации со средней доходностью;

3) высокодоходные облигации.

#pravda_портфель #pravda_облигации

@PravdaInvest🅿

Доходность нашего портфеля с начала управления составляет 9,3%, что эквивалентно 11,1% годовых. Какие облигации у нас в портфеле и что ждёт рынок облигаций в будущем? Ответ в статье 👇🏻

Напомним, мы сформировали портфель из трех блоков:

1) государственные и квазисуверенные облигации;

2) облигации со средней доходностью;

3) высокодоходные облигации.

#pravda_портфель #pravda_облигации

@PravdaInvest🅿

VK

Портфель облигаций: итоги апреля 2020

В апреле наш портфель подорожал на 4%, отыграв большую часть снижения февраля-марта. Доходность портфеля с начала управления достигла 9,3..

🧳Как заработать до 20% годовых на первичном размещении облигаций

В новой статье разбираем рынок первичных размещений облигаций:

👉🏻Сколько можно заработать на первичке?

👉🏻Как принять участие?

👉🏻Как поступаем мы в своих облигационных портфелях?

#Pravda_облигации

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

В новой статье разбираем рынок первичных размещений облигаций:

👉🏻Сколько можно заработать на первичке?

👉🏻Как принять участие?

👉🏻Как поступаем мы в своих облигационных портфелях?

#Pravda_облигации

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

VK

Как заработать до 20% годовых на первичном размещении облигаций

1. «Первичка» — облигационное «IPO»

📈💼Инфляция очень выросла, покупки длинных ОФЗ отменяются

Вчера ЦБ опубликовал новые данные по инфляции за март. Если посмотреть очищенный от сезонности темп прироста цен к предыдущему месяцу, то цифры ОЧЕНЬ ВЫСОКИЕ: 0,63% в целом (7,56% годовых) или 0,82% без учета плодовоовощной продукции, нефтепродуктов и ЖКХ (9,84% годовых).

С ноября 2020 г. месячные темпы роста цен уверенно держатся выше таргета ЦБ, а риторика представителей регулятора планомерно ужесточается. С учетом тех цифр, что мы видим, уже не только не остается сомнений в том, что ЦБ продолжит повышать ставку, но и все вероятнее кажется повышение ставки выше 5,5% в этом году.

Похоже, что до тех пор, пока ЦБ не возьмет инфляцию под контроль, идея восстановления длинных ОФЗ не будет реализована. Мы в нашем портфеле думали об этом, но в итоге не полезли, и сейчас полагаем не время. Будем ограничиваться корпоративными бондами с дюрацией в пределах трех, максимум четырех лет и премией в доходности. Из нового нам нравится ЯТЭК 1Р-02. Бумага недавно разместилась, вчера был первый день торгов. Можно купить чуть дешевле номинала. Купон 9,15%, полное погашение в апреле 2025 г., начиная с октября 2023 г. выпуск амортизируется по 20% номинала за полгода. Это идея не про рост цены бонда, а про получение высокой текущей доходности во вполне вменяемом эмитенте на разумном временном отрезке. #Pravda_облигации #ОФЗ #Инфляция

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Вчера ЦБ опубликовал новые данные по инфляции за март. Если посмотреть очищенный от сезонности темп прироста цен к предыдущему месяцу, то цифры ОЧЕНЬ ВЫСОКИЕ: 0,63% в целом (7,56% годовых) или 0,82% без учета плодовоовощной продукции, нефтепродуктов и ЖКХ (9,84% годовых).

С ноября 2020 г. месячные темпы роста цен уверенно держатся выше таргета ЦБ, а риторика представителей регулятора планомерно ужесточается. С учетом тех цифр, что мы видим, уже не только не остается сомнений в том, что ЦБ продолжит повышать ставку, но и все вероятнее кажется повышение ставки выше 5,5% в этом году.

Похоже, что до тех пор, пока ЦБ не возьмет инфляцию под контроль, идея восстановления длинных ОФЗ не будет реализована. Мы в нашем портфеле думали об этом, но в итоге не полезли, и сейчас полагаем не время. Будем ограничиваться корпоративными бондами с дюрацией в пределах трех, максимум четырех лет и премией в доходности. Из нового нам нравится ЯТЭК 1Р-02. Бумага недавно разместилась, вчера был первый день торгов. Можно купить чуть дешевле номинала. Купон 9,15%, полное погашение в апреле 2025 г., начиная с октября 2023 г. выпуск амортизируется по 20% номинала за полгода. Это идея не про рост цены бонда, а про получение высокой текущей доходности во вполне вменяемом эмитенте на разумном временном отрезке. #Pravda_облигации #ОФЗ #Инфляция

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

ОБЛИГАЦИИ: хороша ложка к обеду и как важно это подмечать и пользоваться #pravda_облигации

Всем привет!

Заканчивается первое полугодие и можно потихоньку подводить его итоги для рынка облигаций. Начнем с не совсем стандартного итога – истории о том, как хороша ложка к обеду и как важно это подмечать и пользоваться.

Если рынок в норме, ставки не растут и все более-менее стабильно, на рынок активно идут эмитенты в поиске свежих денег. Новые выпуски облигаций нередко размещаются с премией относительно справедливой доходности, что позволяет заработать повышенную и/или спекулятивную доходность. Нередко закрыть такую позицию можно уже в первые 2-3 недели после размещения.

Мы проанализировали первички 2023 и собрали статистику. Смотрели только бумаги с рейтингом “BBB+” и выше. Выборку очистили на листингованные, но фактически неторгуемые выпуски, видимо ушедшие в одни руки или типа того.

Получилось:

🔹Ровно 50 размещений с начала года

🔹Средняя доходность 10,5% годовых. Средняя доходность = разнице между ценой и номиналом + купон в % годовых.

🔹45 из 50 бумаг торгуется выше номинала

🔹19 из 50 бумаг торгуется выше 101% от номинала

Топ по переоценке после размещения:

-ЕвроТранс, БО-001P-01 -> 5,8%

-ТГК-14, 001Р-01 –> 4,8%

-ЕвроТранс, БО-001P-02 -> 4,7%

-ЕвроТранс, БО-001P-03 -> 4,6%

-Полюс, ПБО-03 -> 4,0%

-ХК Новотранс, 001P-03 -> 3,7%

-Группа ЛСР, 001P-08 -> 3,7%

-Эталон Финанс, 002P-01 -> 3,2%

-Сэтл Групп, 002Р-02 -> 3,2%

Как видно, хорошо вырасти после размещения могут как high yield, так и высоконадежные эмитенты.

Мы не думаем, что лавочка прикроется во втором полугодии. По крайней мере, если не будет ухудшения геополитики. Скорее всего первички позволят и дальше бустировать доходность облигационных портфелей, чем необходимо пользоваться.

🔥/👍 за полезный пост

Всем привет!

Заканчивается первое полугодие и можно потихоньку подводить его итоги для рынка облигаций. Начнем с не совсем стандартного итога – истории о том, как хороша ложка к обеду и как важно это подмечать и пользоваться.

Если рынок в норме, ставки не растут и все более-менее стабильно, на рынок активно идут эмитенты в поиске свежих денег. Новые выпуски облигаций нередко размещаются с премией относительно справедливой доходности, что позволяет заработать повышенную и/или спекулятивную доходность. Нередко закрыть такую позицию можно уже в первые 2-3 недели после размещения.

Мы проанализировали первички 2023 и собрали статистику. Смотрели только бумаги с рейтингом “BBB+” и выше. Выборку очистили на листингованные, но фактически неторгуемые выпуски, видимо ушедшие в одни руки или типа того.

Получилось:

🔹Ровно 50 размещений с начала года

🔹Средняя доходность 10,5% годовых. Средняя доходность = разнице между ценой и номиналом + купон в % годовых.

🔹45 из 50 бумаг торгуется выше номинала

🔹19 из 50 бумаг торгуется выше 101% от номинала

Топ по переоценке после размещения:

-ЕвроТранс, БО-001P-01 -> 5,8%

-ТГК-14, 001Р-01 –> 4,8%

-ЕвроТранс, БО-001P-02 -> 4,7%

-ЕвроТранс, БО-001P-03 -> 4,6%

-Полюс, ПБО-03 -> 4,0%

-ХК Новотранс, 001P-03 -> 3,7%

-Группа ЛСР, 001P-08 -> 3,7%

-Эталон Финанс, 002P-01 -> 3,2%

-Сэтл Групп, 002Р-02 -> 3,2%

Как видно, хорошо вырасти после размещения могут как high yield, так и высоконадежные эмитенты.

Мы не думаем, что лавочка прикроется во втором полугодии. По крайней мере, если не будет ухудшения геополитики. Скорее всего первички позволят и дальше бустировать доходность облигационных портфелей, чем необходимо пользоваться.

🔥/👍 за полезный пост

ОБЛИГАЦИИ: Раздача в ОФЗ и лучшая стратегия на рынке

Вы видели график RGBI (это ценовой индекс гособлигаций без учета купонов)⁉️

На него страшно посмотреть. 🤯

👉Начиная с 29 мая индекс падает почти каждый день. За месяц с лишним четыре зеленые свечки, все остальное красное.

Сегодня индекс на уровне сентября-октября 2022 г., т.е. на том же уровне, что и на «мобилизационных» распродажах.

Если нужен пост о том, как инвестировать в облигации в текущих условиях, дайте 🔥

#pravda_облигации

Вы видели график RGBI (это ценовой индекс гособлигаций без учета купонов)⁉️

На него страшно посмотреть. 🤯

👉Начиная с 29 мая индекс падает почти каждый день. За месяц с лишним четыре зеленые свечки, все остальное красное.

Сегодня индекс на уровне сентября-октября 2022 г., т.е. на том же уровне, что и на «мобилизационных» распродажах.

Если нужен пост о том, как инвестировать в облигации в текущих условиях, дайте 🔥

#pravda_облигации

{kind=link}

ОБЛИГАЦИИ: раздача ОФЗ и лучшая стратегия

Продолжим про облигации👇

ОФЗ закладывают в цены 1 трлн руб., который Минфин планирует привлечь на аукционах в третьем квартале, спровоцированное девальвацией ускорение инфляции и повышение ставки ЦБ, которое очень вероятно 21 июля.

🚩Мы полагаем, что нужно готовиться к сложному второму полугодию, в котором механизмы зарабатывания облигационной доходности из первого полугодия перестанут работать.

Это значит:

🔹участие в первичках какое-то время не будет эффективно;

🔹корп облигации 2.5-3 года могут дешеветь;

🔹особенно плохо будет корпам из «старых» выпусков, где маленькие купоны.

☝️Лучшая стратегия сейчас – 🔹покупка коротких и ликвидных выпусков: ОФЗ 26215, 25084, 26223

🔹корпы с погашением в перспективе полугода (ЯТЭК 1P-1, О'КЕЙ Б1Р4, Сбер Sb01G, БинФарм1P1, iХэдХ1P01R).

👉Их доходности могут не казаться секси, но они помогут переждать коррекцию рынка и получить кэш где-то +/- к ее завершению.

👉Соответственно, ОФЗ нужны для повышения ликвидности портфеля, корпы для повышения его ожидаемой доходности.

Дайте реакции 👍/👎 если пост полезен и если остались вопросы, пишите под постом!

Наш канал: @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

#pravda_облигации

Продолжим про облигации👇

ОФЗ закладывают в цены 1 трлн руб., который Минфин планирует привлечь на аукционах в третьем квартале, спровоцированное девальвацией ускорение инфляции и повышение ставки ЦБ, которое очень вероятно 21 июля.

🚩Мы полагаем, что нужно готовиться к сложному второму полугодию, в котором механизмы зарабатывания облигационной доходности из первого полугодия перестанут работать.

Это значит:

🔹участие в первичках какое-то время не будет эффективно;

🔹корп облигации 2.5-3 года могут дешеветь;

🔹особенно плохо будет корпам из «старых» выпусков, где маленькие купоны.

☝️Лучшая стратегия сейчас – 🔹покупка коротких и ликвидных выпусков: ОФЗ 26215, 25084, 26223

🔹корпы с погашением в перспективе полугода (ЯТЭК 1P-1, О'КЕЙ Б1Р4, Сбер Sb01G, БинФарм1P1, iХэдХ1P01R).

👉Их доходности могут не казаться секси, но они помогут переждать коррекцию рынка и получить кэш где-то +/- к ее завершению.

👉Соответственно, ОФЗ нужны для повышения ликвидности портфеля, корпы для повышения его ожидаемой доходности.

Дайте реакции 👍/👎 если пост полезен и если остались вопросы, пишите под постом!

Наш канал: @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

#pravda_облигации

📣ОБЛИГАЦИИ: Доллар со скидкой надо? #pravda_облигации #евробонды

Сконцентрировавшись на перспективах рублевого рынка облигаций, мы давно не обсуждали рынок валютный. А там тоже есть на что посмотреть.

Совокупность таких факторов, как второй раунд замещений Газпрома + девальвация + ожидание замещений другими эмитентами в рамках майского указа президента, все это спровоцировало мощную коррекцию на рынке.

🚩В результате замещающие облигации Газпрома с выплатами, привязанными к доллару и евро, торгуются по ценам, начиная от 65% от номинала.

На примере ГазКЗ-27Е, которая стоит около 74: за 740 евро можно купить 1000 евро, эквивалент которых должен быть поставлен в 2027 году. Сверху еще можно получить немного купонами. Звучит и выглядит как выгодная сделка.

🚩И мы действительно считаем, что сделка выгодная для тех, кто, несмотря на происходящие изменения, продолжает жить в валютной парадигме. По всей видимости, такую позицию разделяют не все участники рынка и прайсят замещающие бонды в рублях, спекулятивно отыгрывая таким образом новые волны девальвации. Но так или иначе это временное состояние вещей, и это изменится.

🚩В посте мы приводим таблицу замещающих бондов, торгуемых на MOEX. + очень скоро замещение пройдет в евробондах Фосагро 25 и Фосагро 28, эти бумаги тоже скорее всего будут доступны для покупки.

Сконцентрировавшись на перспективах рублевого рынка облигаций, мы давно не обсуждали рынок валютный. А там тоже есть на что посмотреть.

Совокупность таких факторов, как второй раунд замещений Газпрома + девальвация + ожидание замещений другими эмитентами в рамках майского указа президента, все это спровоцировало мощную коррекцию на рынке.

🚩В результате замещающие облигации Газпрома с выплатами, привязанными к доллару и евро, торгуются по ценам, начиная от 65% от номинала.

На примере ГазКЗ-27Е, которая стоит около 74: за 740 евро можно купить 1000 евро, эквивалент которых должен быть поставлен в 2027 году. Сверху еще можно получить немного купонами. Звучит и выглядит как выгодная сделка.

🚩И мы действительно считаем, что сделка выгодная для тех, кто, несмотря на происходящие изменения, продолжает жить в валютной парадигме. По всей видимости, такую позицию разделяют не все участники рынка и прайсят замещающие бонды в рублях, спекулятивно отыгрывая таким образом новые волны девальвации. Но так или иначе это временное состояние вещей, и это изменится.

🚩В посте мы приводим таблицу замещающих бондов, торгуемых на MOEX. + очень скоро замещение пройдет в евробондах Фосагро 25 и Фосагро 28, эти бумаги тоже скорее всего будут доступны для покупки.

{kind=link}

Пока акции находят для себя все новый позитив, облигации раздают уже 1,5 мес. Последние дни продажи в индексе гособлигаций RGBI ускорились. С начала июня ценовой индекс гособлигаций потерял уже 2%.

В корпах на уровне индекса все будто бы более-менее спокойно. Но на самом деле здесь тоже есть продажи, в основном в выпусках с погашением через 2 года и дальше.

🔺Стоимость денег растет: ставка RUONIA уже 7,8%, хотя пару недель назад была 7,3%. С учетом величины исторического спреда RUONIA к ключевой ставке,

Некоторые коллеги из банков/брокеров предполагают, что ЦБ может выступить еще жестче. Причина – в возросшем уровне инфляционных ожиданий населения на год вперед с 10,2% до 11,1% - это очень существенный прирост. Известно, что ЦБ смотрит на этот индикатор при принятии решений.

🔷В общем, по итогам пятницы ждем КС в районе 8,0-8,5%. Если риторика будет жесткой, то продажи в облигах продолжатся. Нужно внимательно анализировать G-Spread и сокращать позиции в корпах, спред доходности которых близок к локальным минимумам. В этих бумагах потенциал снижения курсовой стоимости скорее всего выше.

РЖД 1Р-26 RU000A106K43.

Таким образом, выпуск практически без рыночного риска. Будет торговаться +/- вокруг номинала. С учетом роста RUONIA доходность получается вполне приятной с учетом уровня кредитного качества эмитента.

P.S. 🧐Данная облигация недоступна для покупки в Тинькофф Инвестиции.

Наш канал: @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

Please open Telegram to view this post

VIEW IN TELEGRAM

📈ЦБ РФ: 8,5% ключевая ставка (+100 бп)

🔹Ключевая ставка: 8,5%

🔹Изменение: +100 бп

🔹Предыдущее значение: 7,5%

КОММЕНТАРИЙ: Повышение ключевой ставки на 1% не стало большим сюрпризом для рынка. Хотя консенсус-прогоноз и закладывал повышение на 50 бп, но и шаг в +100 бп не исключал. О таком сценарии развития событий мы писали в СРЕДУ.

Мы уже говорили ранее, что инфляционные ожидания - метрика, которую отслеживает ЦБ - показывают рост.

Рост ключевой ставки до 8,5% повысит спрос на долговом рынке и увеличит привлекательность депозитов в банках. Например, Сбер с 24 июля повысит ставки по вкладам, максимальная доходность составить 10% годовых.

Что купить на рынке облигаций при росте ставки писали здесь.

ССЫЛКА на пресс-конференцию ЦБ РФ: https://www.youtube.com/watch?v=4V8T-3G_cHw

🔹Ключевая ставка: 8,5%

🔹Изменение: +100 бп

🔹Предыдущее значение: 7,5%

КОММЕНТАРИЙ: Повышение ключевой ставки на 1% не стало большим сюрпризом для рынка. Хотя консенсус-прогоноз и закладывал повышение на 50 бп, но и шаг в +100 бп не исключал. О таком сценарии развития событий мы писали в СРЕДУ.

Мы уже говорили ранее, что инфляционные ожидания - метрика, которую отслеживает ЦБ - показывают рост.

Рост ключевой ставки до 8,5% повысит спрос на долговом рынке и увеличит привлекательность депозитов в банках. Например, Сбер с 24 июля повысит ставки по вкладам, максимальная доходность составить 10% годовых.

Что купить на рынке облигаций при росте ставки писали здесь.

ССЫЛКА на пресс-конференцию ЦБ РФ: https://www.youtube.com/watch?v=4V8T-3G_cHw

Telegram

Pravda Invest

📣ОБЛИГАЦИИ И ЗАСЕДАНИЕ ЦБ: что интересного купить в ожидании повышения ставки? #pravda_облигации

Пока акции находят для себя все новый позитив, облигации раздают уже 1,5 мес. Последние дни продажи в индексе гособлигаций RGBI ускорились. С начала июня ценовой…

Пока акции находят для себя все новый позитив, облигации раздают уже 1,5 мес. Последние дни продажи в индексе гособлигаций RGBI ускорились. С начала июня ценовой…

💰ОБЛИГАЦИИ: Итоги заседания ЦБ и мысли на будущее #pravda_облигации

ЦБ в минувшую пятницу повысил ставку и дал прогноз на обозримое будущее. В будущем можно не сомневаться, что КС до конца года как минимум достигнет 9,5%, скорее всего несколькими шагами в ходе ближайших 2-3 заседаний.

Как показывает опыт 2021 года, в том случае, если инфляция и инфляционные ожидания не замедлятся, то этим ЦБ не ограничится и влегкую пересмотрит свои же прогнозы.

В устойчивости этой политики тоже сомневаться не приходится, особенно после того как во вторник президент публично поддержал ЦБ, акцентировав внимание на «признаках ускорения инфляции».

Тем удивительнее позитив, который мы видим в ценах как гос- так и ряда корпоблигаций. Думаю, что это просто передышка, ведь невозможно падать безоткатно полтора месяца подряд (см. индекс RGBI). Менять стратегию глядя на этот отскок я точно не готов.

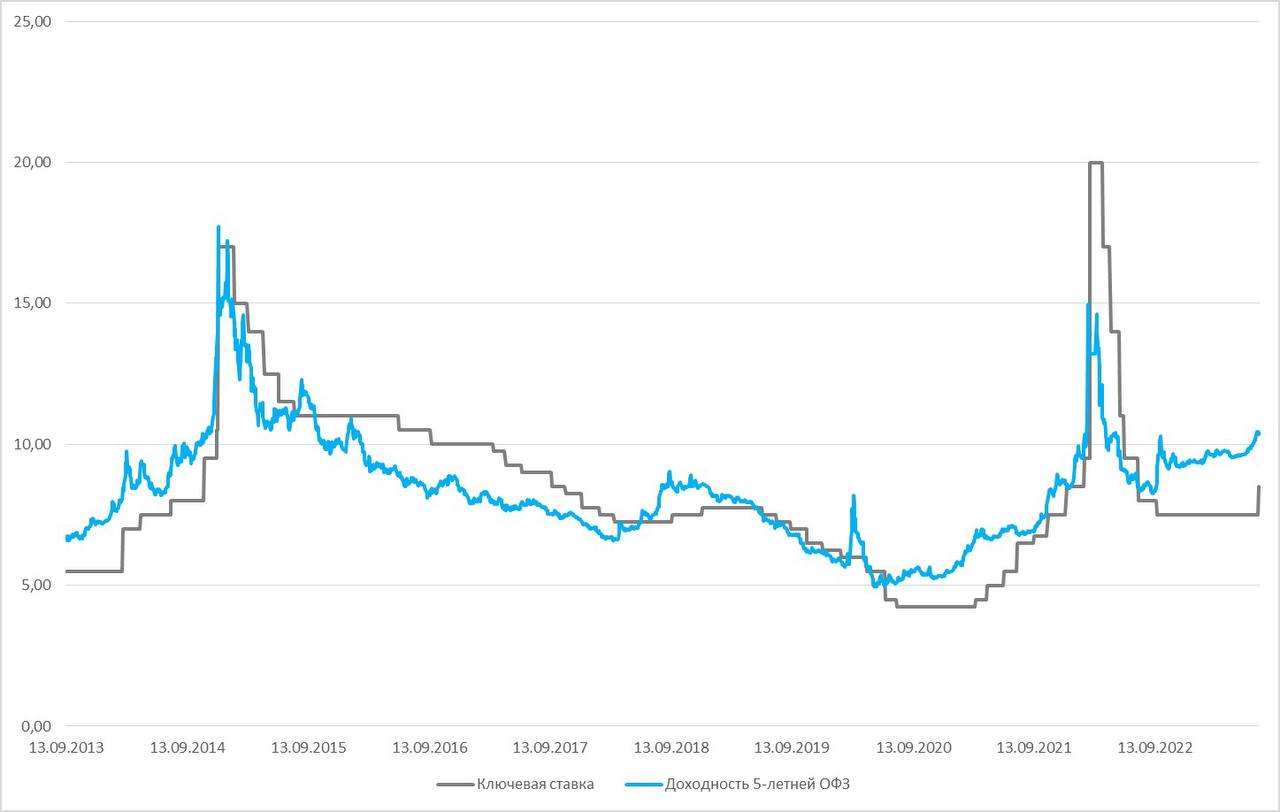

Что говорит прошлый опыт? Возвращаясь к воспоминаниям из предыдущих продолжительных циклов повышения КС (2014 г. и 2021 г.), ОФЗ (см график 5летнего бенчмарка) всегда торговались с премией к КС. Международный опыт указывает нам на то, что разворот доходностей госдолга всегда происходит до того, как КС достигнет пика. Но в российской истории такой же аналитики нет, поскольку оба цикла повышения КС заканчивались не плановым разворотом, а резким выносом вверх в конце 2014 и 2022 гг. А микроцикл 2018-2019 на то и микро.

Таким образом, будучи совершенно не уверенным в том, что пик КС это 9,5%, я жду

А) планомерного сокращения спреда доходностей ОФЗ и величины КС через повышение КС; Б) то, что премия как минимум до конца года сохранится.

Если я прав, то доходность пятилетних ОФЗ в лучшем случае до конца года не изменится, в базовом может еще подрасти в пределах 50bps.

ЧТО ДЕЛАТЬ? На рынке я продолжаю внимательно следить за G-спредами и к этому же призываю читателей. В силу низкой ликвидности много корпоратов еще не упало так, как сопоставимые по срочности ОФЗ. В результате премии к ОФЗ сократились до минимума, а в некоторых случаях ушли ниже нуля. Такие бумаги конечно же следует продавать.

Если отскок продолжится, то можно подрезать и позиции в длинных корпах с небольшими купонами, опять же желательно, чтобы у них схлопнулся при этом G-Spread. Таких выпусков тоже немало, риски в них существуют.

В корпоративных облигациях с дюрацией 2-3 года и двузначными купонами, наверное, можно особо и не дергаться, особенно если их доля в портфеле не превышает ~25%. Двузначные купоны быстро отбивают ценовые просадки, в этом смысле такие бумаги гораздо лучше.

ЦБ в минувшую пятницу повысил ставку и дал прогноз на обозримое будущее. В будущем можно не сомневаться, что КС до конца года как минимум достигнет 9,5%, скорее всего несколькими шагами в ходе ближайших 2-3 заседаний.

Как показывает опыт 2021 года, в том случае, если инфляция и инфляционные ожидания не замедлятся, то этим ЦБ не ограничится и влегкую пересмотрит свои же прогнозы.

В устойчивости этой политики тоже сомневаться не приходится, особенно после того как во вторник президент публично поддержал ЦБ, акцентировав внимание на «признаках ускорения инфляции».

Тем удивительнее позитив, который мы видим в ценах как гос- так и ряда корпоблигаций. Думаю, что это просто передышка, ведь невозможно падать безоткатно полтора месяца подряд (см. индекс RGBI). Менять стратегию глядя на этот отскок я точно не готов.

Что говорит прошлый опыт? Возвращаясь к воспоминаниям из предыдущих продолжительных циклов повышения КС (2014 г. и 2021 г.), ОФЗ (см график 5летнего бенчмарка) всегда торговались с премией к КС. Международный опыт указывает нам на то, что разворот доходностей госдолга всегда происходит до того, как КС достигнет пика. Но в российской истории такой же аналитики нет, поскольку оба цикла повышения КС заканчивались не плановым разворотом, а резким выносом вверх в конце 2014 и 2022 гг. А микроцикл 2018-2019 на то и микро.

Таким образом, будучи совершенно не уверенным в том, что пик КС это 9,5%, я жду

А) планомерного сокращения спреда доходностей ОФЗ и величины КС через повышение КС; Б) то, что премия как минимум до конца года сохранится.

Если я прав, то доходность пятилетних ОФЗ в лучшем случае до конца года не изменится, в базовом может еще подрасти в пределах 50bps.

ЧТО ДЕЛАТЬ? На рынке я продолжаю внимательно следить за G-спредами и к этому же призываю читателей. В силу низкой ликвидности много корпоратов еще не упало так, как сопоставимые по срочности ОФЗ. В результате премии к ОФЗ сократились до минимума, а в некоторых случаях ушли ниже нуля. Такие бумаги конечно же следует продавать.

Если отскок продолжится, то можно подрезать и позиции в длинных корпах с небольшими купонами, опять же желательно, чтобы у них схлопнулся при этом G-Spread. Таких выпусков тоже немало, риски в них существуют.

В корпоративных облигациях с дюрацией 2-3 года и двузначными купонами, наверное, можно особо и не дергаться, особенно если их доля в портфеле не превышает ~25%. Двузначные купоны быстро отбивают ценовые просадки, в этом смысле такие бумаги гораздо лучше.

{kind=link}

🅱️🔠 🔠 🔠 🔠 : подборка облигаций с переменным купоном #pravda_облигации

Мы много писали о том, что ЦБ будет поднимать ключевую ставку и неоднократно удивлялись тому, что рынок корпбондов этот риск игнорирует. Казалось бы, в первой половине июля ситуация нормализовалась, цены пошли ниже, но после заседания ЦБ с супер жестким сигналом котировки многих корпоратов восстановились.

Индекс корп облигаций полной доходности RUCBTRNS за июль даже в символическом плюсе: +0,1%. При том, что G-спреды по многим корпам на локальных минимумах, а по некоторым вообще в минусе (т.е. доходность сопоставимой по срочности ОФЗ выше, чем по корп бонду).

‼️ В таких условиях мы посчитали важным еще раз напомнить об облигациях с переменным купоном, доступных на торгах Мосбиржи неквалифицированным инвесторам.

🔢 РЖД 1Р-26

Супер бумага, размещенная в июле. Купоны будут выплачиваться ежемесячно по формуле: среднее арифметическое ставок RUONIA за период минус 7 дней от даты начала купонного периода до минус 7 дней до даты его завершения. По простому – среднемесячная RUONIA + 1,3%. То есть бумага вообще без рыночного риска. Для справки RUONIA сейчас уже выше 8,4%.

Торгуется в моем понимании дороговато – 100,7%. В районе 100,3 было бы неплохо такого инструмента набрать.

🔢 ГазпромК07 и НорНик БО9

Как мне кажется сопоставимые по кредитному качеству и одинаковые с точки зрения структуры выплат бумаги. Платят квартальный купон по формуле RUONIA T-7 + 1,3%, где T – дата выплаты купона. Соответственно риск в том, что на дату Т-7 вдруг ставка RUONIA упадет. Но это выглядит маловероятным.

Лучше покупать ту бумагу, которая стоит дешевле. Сейчас это Газпром.

🔢 ВЭБP-31 и ВЭБP-36

Принцип выплат такой же, как у Газпрома с Норникелем, но спред выше: 1,55% и 1,7% соответственно.

Как мне кажется, с точки зрения кредитного риска Газпром с ГМК лучше. Но в целом, ВЭБ это тоже высококачественный заемщик.

🔢 КАМАЗы БО-9, БО-10 и БО-11

Это три одинаковых выпуска, купон по которым привязан к ставке доходности 7-летней ОФЗ + 0,75%. Купон пересматривается раз в полгода. В ноябре 2023 будет выплачен по ставке 11,04% годовых. Сейчас 7-летняя ОФЗ торгуется под 10,84%, так что если ничего не изменится купон на следующие полгода составит почти 11,6%.

В бумагах есть маркет-мейкер, который выставляет бид/оффер по 1000 штук в день. Последние дни он стоит на уровне 100,25/100,65. В целом надо сказать, что выпуски неликвидные, это нужно учитывать при определении размера позиции.

👍/🔥 за полезный пост!

Мы много писали о том, что ЦБ будет поднимать ключевую ставку и неоднократно удивлялись тому, что рынок корпбондов этот риск игнорирует. Казалось бы, в первой половине июля ситуация нормализовалась, цены пошли ниже, но после заседания ЦБ с супер жестким сигналом котировки многих корпоратов восстановились.

Индекс корп облигаций полной доходности RUCBTRNS за июль даже в символическом плюсе: +0,1%. При том, что G-спреды по многим корпам на локальных минимумах, а по некоторым вообще в минусе (т.е. доходность сопоставимой по срочности ОФЗ выше, чем по корп бонду).

Супер бумага, размещенная в июле. Купоны будут выплачиваться ежемесячно по формуле: среднее арифметическое ставок RUONIA за период минус 7 дней от даты начала купонного периода до минус 7 дней до даты его завершения. По простому – среднемесячная RUONIA + 1,3%. То есть бумага вообще без рыночного риска. Для справки RUONIA сейчас уже выше 8,4%.

Торгуется в моем понимании дороговато – 100,7%. В районе 100,3 было бы неплохо такого инструмента набрать.

Как мне кажется сопоставимые по кредитному качеству и одинаковые с точки зрения структуры выплат бумаги. Платят квартальный купон по формуле RUONIA T-7 + 1,3%, где T – дата выплаты купона. Соответственно риск в том, что на дату Т-7 вдруг ставка RUONIA упадет. Но это выглядит маловероятным.

Лучше покупать ту бумагу, которая стоит дешевле. Сейчас это Газпром.

Принцип выплат такой же, как у Газпрома с Норникелем, но спред выше: 1,55% и 1,7% соответственно.

Как мне кажется, с точки зрения кредитного риска Газпром с ГМК лучше. Но в целом, ВЭБ это тоже высококачественный заемщик.

Это три одинаковых выпуска, купон по которым привязан к ставке доходности 7-летней ОФЗ + 0,75%. Купон пересматривается раз в полгода. В ноябре 2023 будет выплачен по ставке 11,04% годовых. Сейчас 7-летняя ОФЗ торгуется под 10,84%, так что если ничего не изменится купон на следующие полгода составит почти 11,6%.

В бумагах есть маркет-мейкер, который выставляет бид/оффер по 1000 штук в день. Последние дни он стоит на уровне 100,25/100,65. В целом надо сказать, что выпуски неликвидные, это нужно учитывать при определении размера позиции.

👍/🔥 за полезный пост!

Please open Telegram to view this post

VIEW IN TELEGRAM

🅱️🔠 🔠 🔠 🔠 :Бонды снова падают, какие облигации включить в портфель? #pravda_облигации

📊ДИСПОЗИЦИЯ: Эльвира Набиуллина в пятницу выступала на форуме «10 лет мегарегулятору», где заявила, что ЦБ не исключает возможного повышения ключевой ставки в том числе на ближайшем заседании. Вчера представитель ЦБ в очередной раз подтвердил возможность такого сценария. Динамика курса доллара, который снова выше 97 руб. обостряет опасения рынка. В результате бонды снова падают, причем не только ОФЗ, но и корпораты.

Некоторое время мы говорили о сужении спредов доходности между корпами и ОФЗ, которые так или иначе должны нормализоваться.

📊ПОДБОРКА ОБЛИГАЦИЙ: Сегодня мы отобрали пару бумаг, где спреды уже нормализовались почти или целиком. Нам кажется, что их покупка даже в сегодняшних реалиях – вполне неплохая история с учетом доходности и срочности выпусков:

1) Славнефть, 002P-04

Цена: 97%

Доходность: 12,6%

Спред 160 пунктов при среднем 125 пунктов

2) АФК Система, 001P-19

Цена 93,3%

Доходность 13,0%

Спред 200 пунктов при среднем ~225 пунктов

Еще один вариант интересный в сентябре – ЛСР 1Р-4. Номинал бумаги 800 руб. 29 сентября амортизация 400 руб., т.е. половины оставшегося номинала. Купить бумагу можно в районе 98,4%, соответственно на половину позы можно будет заработать разницу между номиналом и рынком.

📊Третье про что хочется сегодня рассказать – недавно размещенный флоатер СОПФ Инфраструктурные облигации, 06.

Эмитент – SPV компания, привлекающая деньги под реализацию жилищных проектов под поручительство ДОМ.РФ. У облигаций “AAA” рейтинг, соответствующий рейтингу поручителя.

Купон по облигациям выплачивается ежеквартально по формуле RUONIA+1.3 п.п. Ранее мы уже рассказывали про аналогичные выпуски Газпрома и Норильского никеля. Они торгуются в районе 101% от номинала. СОПФ Инфраструктурные облигации, 06 можно купить по 100,3% в расчете на то, что цена также потихоньку подрастет.

На сегодня все! 👍 если нужны еще посты про облигации!

Наш канал: @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

📊ДИСПОЗИЦИЯ: Эльвира Набиуллина в пятницу выступала на форуме «10 лет мегарегулятору», где заявила, что ЦБ не исключает возможного повышения ключевой ставки в том числе на ближайшем заседании. Вчера представитель ЦБ в очередной раз подтвердил возможность такого сценария. Динамика курса доллара, который снова выше 97 руб. обостряет опасения рынка. В результате бонды снова падают, причем не только ОФЗ, но и корпораты.

Некоторое время мы говорили о сужении спредов доходности между корпами и ОФЗ, которые так или иначе должны нормализоваться.

📊ПОДБОРКА ОБЛИГАЦИЙ: Сегодня мы отобрали пару бумаг, где спреды уже нормализовались почти или целиком. Нам кажется, что их покупка даже в сегодняшних реалиях – вполне неплохая история с учетом доходности и срочности выпусков:

1) Славнефть, 002P-04

Цена: 97%

Доходность: 12,6%

Спред 160 пунктов при среднем 125 пунктов

2) АФК Система, 001P-19

Цена 93,3%

Доходность 13,0%

Спред 200 пунктов при среднем ~225 пунктов

Еще один вариант интересный в сентябре – ЛСР 1Р-4. Номинал бумаги 800 руб. 29 сентября амортизация 400 руб., т.е. половины оставшегося номинала. Купить бумагу можно в районе 98,4%, соответственно на половину позы можно будет заработать разницу между номиналом и рынком.

📊Третье про что хочется сегодня рассказать – недавно размещенный флоатер СОПФ Инфраструктурные облигации, 06.

Эмитент – SPV компания, привлекающая деньги под реализацию жилищных проектов под поручительство ДОМ.РФ. У облигаций “AAA” рейтинг, соответствующий рейтингу поручителя.

Купон по облигациям выплачивается ежеквартально по формуле RUONIA+1.3 п.п. Ранее мы уже рассказывали про аналогичные выпуски Газпрома и Норильского никеля. Они торгуются в районе 101% от номинала. СОПФ Инфраструктурные облигации, 06 можно купить по 100,3% в расчете на то, что цена также потихоньку подрастет.

На сегодня все! 👍 если нужны еще посты про облигации!

Наш канал: @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

Please open Telegram to view this post

VIEW IN TELEGRAM