Если вы хотите участвовать в наших дискуссиях, в том числе в «тредах дня», но не знаете, как включиться. Читайте закреп канала https://t.iss.one/EMCR_experts Там рассказано, как.

🔥1

Forwarded from CBRSunnyMorning

CBR Sunny Morning. Утренние графики. Рынок ОФЗ.

Эксперт РА. Электроэнергетика: сильные результаты 2022, стабильный прогноз

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023 год как стабильный. Рейтинги э...

emcr.io

Эксперт РА. Электроэнергетика: сильные результаты 2022, стабильный прогноз

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023 год как стабильный. Рейтинги электроэнергетических компаний в портфеле продолжают поддерживать прозрачная регуляторная среда, низкая долговая нагрузка, что отражено в распределении…

Эксперт РА. Нефть и газ: стабильность вопреки обстоятельствам

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023г как Стабильный. Рейтинги неф...

emcr.io

Эксперт РА. Нефть и газ: стабильность вопреки обстоятельствам

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023г как Стабильный. Рейтинги нефтегазодобывающих компаний в портфеле поддерживаются спецификой налогообложения добычи, сглаживающей ценовую волатильность, благоприятной динамикой…

Forwarded from Русский венчур

DST Global Юрия Мильнера вложился в бразильского “единорога” Loft . В раунде на $100 млн участвовали Andreessen Horowitz, Altimeter, Baillie Gifford, BTG Pactual, Close, Citi Ventures, CPP IB, D1 Capital,Fifth Wall, GIC, Monashees, QED Investors, Silverlake и Valor. Оценка стартапа на сегодня составляет около $2,8 млрд.

Loft был основан в 2018 году. Стартап запустил маркетплейс для владельцев и покупателей недвижимости. С помощью сервиса можно оценить объект недвижимости и затем его выставить на продажу, либо продавец сам назначает цену и размещает объявление на платформе. Также стартап работает по модели iBuyer, в рамках которой компания покупает и ремонтирует недвижимость перед ее продажей.

@rusven

Loft был основан в 2018 году. Стартап запустил маркетплейс для владельцев и покупателей недвижимости. С помощью сервиса можно оценить объект недвижимости и затем его выставить на продажу, либо продавец сам назначает цену и размещает объявление на платформе. Также стартап работает по модели iBuyer, в рамках которой компания покупает и ремонтирует недвижимость перед ее продажей.

@rusven

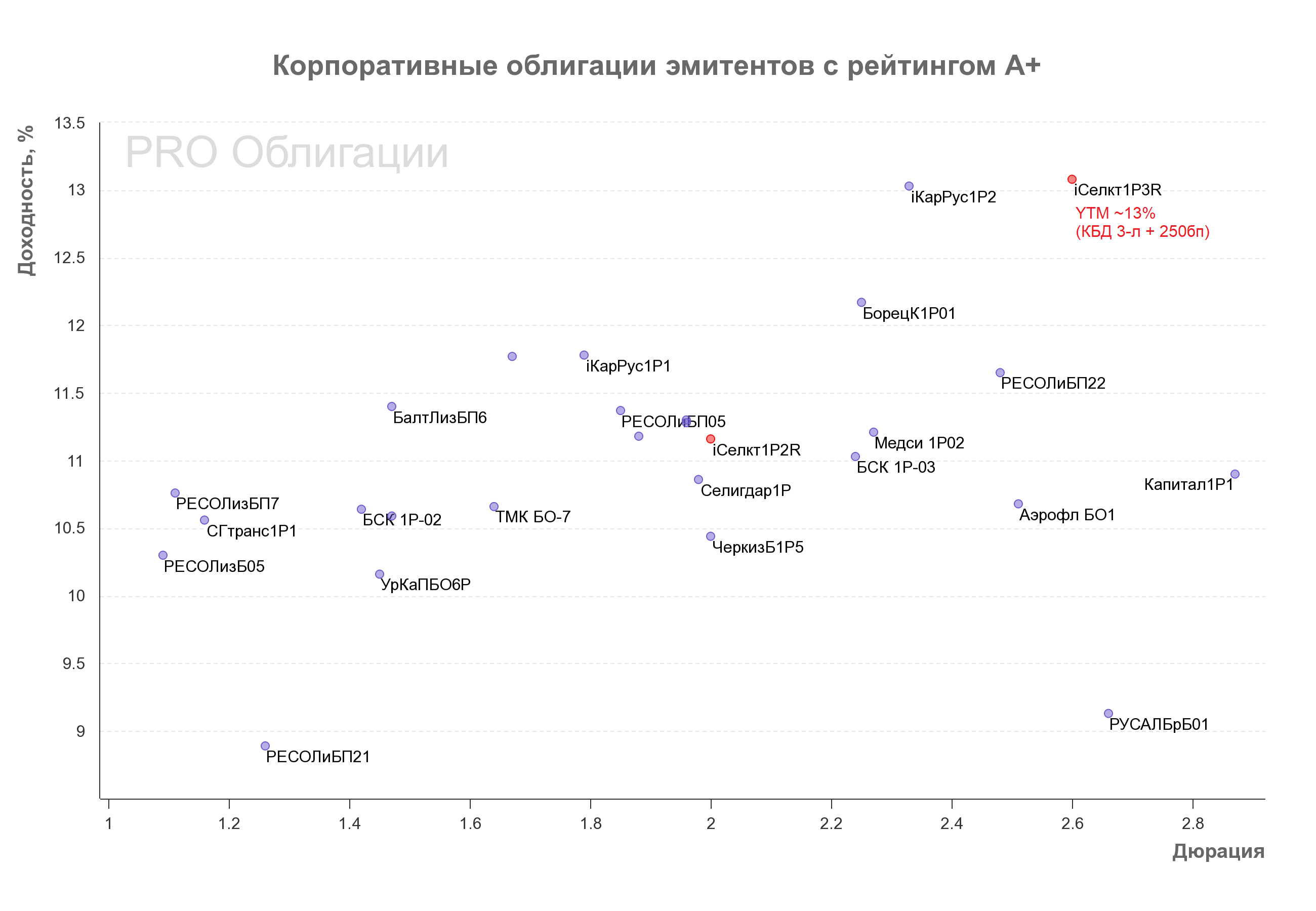

Forwarded from PRO облигации

☁️🌐 Селектел - протестирует "облачный" первичный рынок

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

{kind=link}

Депутат Госдумы от Чувашии, глава комитета по финансовому рынку Анатолий Аксаков («Справедливая Россия — За правду») считает, что большинству россиян «наплевать» на курс доллара к рублю. Об этом пишет РБК.

«Я за соотношением рубль/доллар слежу исходя из своей работы. С точки зрения большинства населения — наплевать на это соотношение. Ситуация находится под контролем государства», — сказал Аксаков.

Говоря о своем регионе, парламентарий отметил, что республика «живет полноценной жизнью»: предприятия «загружены, наращивают объемы производства», а жители получают зарплату. «На лицах улыбки, и нет никакого

«Я за соотношением рубль/доллар слежу исходя из своей работы. С точки зрения большинства населения — наплевать на это соотношение. Ситуация находится под контролем государства», — сказал Аксаков.

Говоря о своем регионе, парламентарий отметил, что республика «живет полноценной жизнью»: предприятия «загружены, наращивают объемы производства», а жители получают зарплату. «На лицах улыбки, и нет никакого

РБК

Депутат заявил об улыбках россиян на фоне доллара по ₽100

Глава думского комитета по финансовому рынку утверждает, что сейчас страна «находится в позитивном тренде своего развития», чего он не видел «в современной России после Советского Союза никогда»

Forwarded from Perforum jobs

Друзья, сегодня состоится внеочередное заседание Банка России по ключевой ставке. Консенсус аналитиков ждёт повышения ставка на 150-200бп и риски смещены в сторону более агрессивного повышения. Кроме того, возможно будут приняты дополнительные меры, касающиеся движения капитала.

По это поводу у нас в ленте будет множество тредов обсуждений аналитиками и экономистами, и не о всех их них мы сможем рассказать тут. Поэтому, чтобы ничего не упустить, начиная с 10:30 мск следите за нашей лентой EMCR News на сайте и в закрепах экрана домой ваших телефонов.

https://emcr.io/news

По это поводу у нас в ленте будет множество тредов обсуждений аналитиками и экономистами, и не о всех их них мы сможем рассказать тут. Поэтому, чтобы ничего не упустить, начиная с 10:30 мск следите за нашей лентой EMCR News на сайте и в закрепах экрана домой ваших телефонов.

https://emcr.io/news

Forwarded from ХОЛОДНЫЙ РАСЧЕТ ∅

🫠 Не ставки, не расходы бюджета, а третья тайная, более сложная вещь

Среди макроэкономистов есть такой распространенный феномен, когда специалист хорошо понимает свою область экономической политики, видит, что у ее инструментов весьма ограниченная возможность "изменить мир" - и начинает иррационально верить, что решение всех экономических проблем (роста, инфляции и т.п.) лежат в смежной области, о которой у него скорее мистические представления

Например, специалист по промышленности вдруг решает, что эликсир бесконечного роста в том, чтобы включить облигации металлургов в ломбардный список Банка России. Множество таких примеров

Думаю, что именно такова природа увлечения многих коллег ограничениями на финансовый счет

Многие из макро-телеграмма неплохо понимают как прогнозировать доходы и расходы бюджета, почти все внимательно следят за ключевой ставкой, но ограничения на финансовый счет выглядят "новым и загадочным" инструментом, который вроде бы сработал в начале 2022 года

Если это так, то из 2022 были извлечены неверные уроки - если ограничения по операциям по финсчету, вроде обязтельных продаж, и работали, то лишь локально и исчерпали себя скорее к концу апреля - основная стабилизация произошла за счет ставок

Закрепим: Прежде чем становиться сторонником ограничений по финсчету, советую познакомиться с обзором эффективности таких мер в шоковые периоды от МВФ

Его вывод в том, что такие ограничения снижают отток капитала только для стран, где они уже были до шока. В тех случаях, когда они применяются в период их эффективность близка к нулю

@c0ldness

Среди макроэкономистов есть такой распространенный феномен, когда специалист хорошо понимает свою область экономической политики, видит, что у ее инструментов весьма ограниченная возможность "изменить мир" - и начинает иррационально верить, что решение всех экономических проблем (роста, инфляции и т.п.) лежат в смежной области, о которой у него скорее мистические представления

Например, специалист по промышленности вдруг решает, что эликсир бесконечного роста в том, чтобы включить облигации металлургов в ломбардный список Банка России. Множество таких примеров

Думаю, что именно такова природа увлечения многих коллег ограничениями на финансовый счет

Многие из макро-телеграмма неплохо понимают как прогнозировать доходы и расходы бюджета, почти все внимательно следят за ключевой ставкой, но ограничения на финансовый счет выглядят "новым и загадочным" инструментом, который вроде бы сработал в начале 2022 года

Если это так, то из 2022 были извлечены неверные уроки - если ограничения по операциям по финсчету, вроде обязтельных продаж, и работали, то лишь локально и исчерпали себя скорее к концу апреля - основная стабилизация произошла за счет ставок

Закрепим: Прежде чем становиться сторонником ограничений по финсчету, советую познакомиться с обзором эффективности таких мер в шоковые периоды от МВФ

Его вывод в том, что такие ограничения снижают отток капитала только для стран, где они уже были до шока. В тех случаях, когда они применяются в период их эффективность близка к нулю

@c0ldness

IMF

Capital Controls in Times of Crisis – Do They Work?

This paper provides an analysis of the use and effects of capital controls in 27 AEs and EMDEs which experienced at least one financial crisis between 1995 and 2017. Countries often turn to using capital controls in crisis: some ease inflow controls while…

🔥1

ХОЛОДНЫЙ РАСЧЕТ ∅

🫠 Не ставки, не расходы бюджета, а третья тайная, более сложная вещь Среди макроэкономистов есть такой распространенный феномен, когда специалист хорошо понимает свою область экономической политики, видит, что у ее инструментов весьма ограниченная возможность…

Поддержу тезис про то, что ограничение на движение капитала - не панацея. А если более широко, прежде чем использовать какую-то меру надо четко в деталях понимать механизм того, как конкретно эта мера может помочь в данной ситуации, и какие могут быть побочные эффекты (или хотя бы четкая гипотеза относительно этого механизма)

В отношении ставки у меня такое понимание есть, в отношении ограничений на движение капитала - нет.

ПП

В отношении ставки у меня такое понимание есть, в отношении ограничений на движение капитала - нет.

ПП

👍1🔥1

Главное из пресс-релиза Банка России от @selfinvestor

▪️ Совет директоров Банка России принял решение повысить ключевую ставку на 350 б.п., установив её на уровне 12,00% годовых с 15 августа 2023 года. Цель такого решения — ограничение рисков для ценовой стабильности.

▪️ На 7 августа годовая инфляция достигла 4,4%. Среднегодовой рост цен за последние три месяца с поправкой на сезонность — 7,6%. Базовая инфляция увеличилась до 7,1%. Устойчивое инфляционное давление обусловлено ростом внутреннего спроса, который превышает возможности расширения выпуска. Это также влияет на динамику курса рубля через спрос на импорт, что в свою очередь усиливает инфляционные ожидания.

▪️ Если текущие темпы роста цен сохранятся, это угрожает отклонением инфляции вверх от цели в 2024 году. Принятое решение направлено на возвращение инфляции к 4% в 2024 году и стабилизацию на этом уровне в дальнейшем.

▪️ В принятии последующих решений по ключевой ставке Банк России будет учитывать ряд факторов, включая фактическую и ожидаемую динамику инфляции, структурную перестройку экономики, риски из-за изменений внутренних и внешних условий, а также реакцию финансовых рынков.

▪️ Следующее заседание Совета директоров запланировано на 15 сентября 2023 года.

▪️ Совет директоров Банка России принял решение повысить ключевую ставку на 350 б.п., установив её на уровне 12,00% годовых с 15 августа 2023 года. Цель такого решения — ограничение рисков для ценовой стабильности.

▪️ На 7 августа годовая инфляция достигла 4,4%. Среднегодовой рост цен за последние три месяца с поправкой на сезонность — 7,6%. Базовая инфляция увеличилась до 7,1%. Устойчивое инфляционное давление обусловлено ростом внутреннего спроса, который превышает возможности расширения выпуска. Это также влияет на динамику курса рубля через спрос на импорт, что в свою очередь усиливает инфляционные ожидания.

▪️ Если текущие темпы роста цен сохранятся, это угрожает отклонением инфляции вверх от цели в 2024 году. Принятое решение направлено на возвращение инфляции к 4% в 2024 году и стабилизацию на этом уровне в дальнейшем.

▪️ В принятии последующих решений по ключевой ставке Банк России будет учитывать ряд факторов, включая фактическую и ожидаемую динамику инфляции, структурную перестройку экономики, риски из-за изменений внутренних и внешних условий, а также реакцию финансовых рынков.

▪️ Следующее заседание Совета директоров запланировано на 15 сентября 2023 года.

Telegram

Банк России

⚡Ключевая ставка с 15.08.23 — 12%

Совет директоров Банка России принял решение повысить ключевую ставку с 15 августа 2023 года на 350 б.п., до 12,00% годовых. Это решение принято в целях ограничения рисков для ценовой стабильности.

Инфляционное давление…

Совет директоров Банка России принял решение повысить ключевую ставку с 15 августа 2023 года на 350 б.п., до 12,00% годовых. Это решение принято в целях ограничения рисков для ценовой стабильности.

Инфляционное давление…

Forwarded from CBRSunnyMorning

CBR Sunny Morning. Утренние графики. Валютный и денежный рынки.