Forwarded from Shopper’s

В Узбекистане открылся завод по производству кроссовок Nike. Предприятие в стране открыла китайская компания Sino International — Nike предоставила разрешение на производство еще четыре года назад. Сейчас мощности позволяют выпускать 6000 пар обуви в сутки, но к концу года их планируют удвоить. Продукция с завода пойдет на внутренний рынок и в страны Средней Азии, но в дальнейшем поставки планируется начать в Пакистан и страны Европы.

#бизнес #мир

#бизнес #мир

SHOPPER`S

В Узбекистане открыли производство кроссовок Nike

Мощности позволят выпускать 3 млн пар обуви ежегодно

Forwarded from proVenture (проВенчур)

🔥 Инвестируют ли топовые VCs в новые сделки в 2023 году? Unpacked.

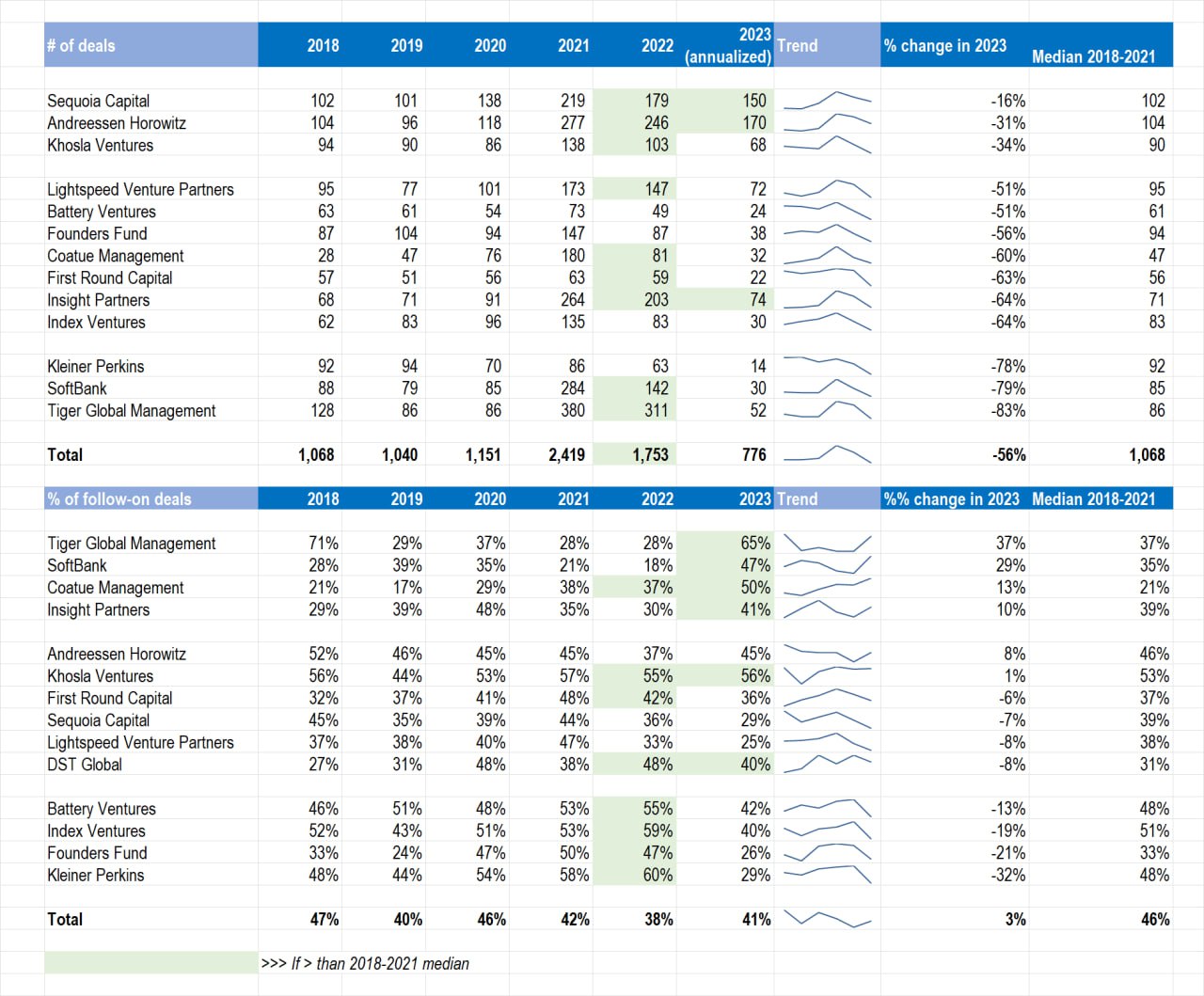

Меня давно мучил вопрос, связанный с моим наблюдением об активности венчурных инвесторов. Кажется, что инвесторы значительно меньше делают новых сделок против follow-on инвестиций, когда они поддерживают уже существующие портфельные компании. Я решил немного покопаться в Pitchbook и это проверить.

1/ Анализировать весь рынок крайне затратно, но я выбрал топ-15 венчурных фондов (субъективно-объективный выбор на базе рейтингов): Andreessen Horowitz, Battery Ventures, Benchmark, Coatue, DST Global, First Round Capital, Founders Fund, Index Ventures, Insight Partners, Khosla Ventures, Kleiner Perkins, Lightspeed Venture Partners, Sequoia Capital, SoftBank, Tiger Global. Впоследствии пришлось исключить Benchmark, слишком мало сделок. Итого 14 инвесторов в выборке.

2/ Для анализа соотношения нужно было посчитать общее количество сделок. Думаю, полезно также понять, что происходит с активностью в целом:

– У всех падает количество сделок, -56% по выборке по 2023 году (аннуализированному за 1П года);

– Только у 3-х инвесторов падение меньше, чем на 50%: это a16z, Sequoia, Khosla Ventures;

– Падение более 70% также у 3 инвесторов: Kleiner Perkins, Softbank, Tiger Global;

– Оба топа с обоих концов выглядят логично, инвесторы более ранних стадий делают больше сделок, инвесторы поздних стадий гораздо меньше;

– Зеленым цветом также отмечены ячейки, где количество сделок в 2022-2023 гг. больше, чем медиана за 2018-2021 года (с учетом даже гипер-активного рынка 2021 года). 9 из 14 более активны в 2022 году, чем в среднем до этого; 3 из 14 более активны в 2023 году, чем в среднем до этого (еще и Insight на кардинально новый уровень вышел с 2021 года, когда почти в 3х больше сделок закрыл).

3/ Теперь по структуре – насколько же больше стало follow-on сделок против новых сделок и больше ли вообще?

– В 2022-2023 году в среднем 38-41% сделок являются follow-on сделками, медиана за 2018-2021 год 46%. Все очень близко и никаких изменений. Удивительно для меня, и давайте разбираться, что внутри;

– Есть 4 фонда, у которых взмахнула доля follow-on сделок в 2023 году. Это Tiger Global, SoftBank, Coatue, Insight Partners. Это более 10%% больше, чем годом ранее и больше, чем медиана за 2018-2021. И это явные фонды поздних стадий;

– Но на другом конце не происходит кардинально иной картины, потому что у 8 из 14 фондов в 2022 году доля follow-on сделок была больше, чем в среднем за 2018-2021;

– С другой стороны у значительной когорты инвесторов значительно сократилась доля follow-on сделок в 2023 году. Более 10%% потеряли Battery Ventures, Index Ventures, Founders Fund, Kleiner Perkins. Скорее фонды ранних стадий;

– Таким образом, видно, что в структуре инвесторов более поздних стадий стало больше follow-on инвестиций, а в структуре инвесторов ранних стадий, наоборот, стало больше новых сделок.

4/ Что это означает? Точнее, может означать…

– Во-первых, это то, что анализ неполный, интересно было бы почитать про то, что в среднем происходит.

– Во-вторых, тот факт, что инвесторы поздних стадий инвестируют больше в текущий портфель может означать то, что они усредняются – они заходили дорого относительно недавно, и сейчас нужно доинвестировать по более низкой оценке, чтобы средняя оценка была чуть ниже. С другой стороны, в новых сделках было бы больше апсайд – но, может быть, инсайдеры других компаний не пускают внешних инвесторов? Это может быть другой причиной. Хорошие возможности забирают инсайдеры, а внешним инвесторам достается мало.

– В-третьих, инвесторы на ранних стадиях явно больше инвестируют сейчас в новый портфель. С одной стороны, инвесторы на ранних стадиях имеют лучше доступ к сделкам. На ранних стадиях более принято всегда приглашать новых инвесторов в раунд, чтобы так валидировать оценку. С другой стороны, может быть, просто компании реже поднимают раунды, стараются оттянуть фандрейз на плохих условиях.

В общем, мне было интересно понаблюдать. Четкого тренда нет, но это еще и более интересно.

@proVenture

#research #trends

Меня давно мучил вопрос, связанный с моим наблюдением об активности венчурных инвесторов. Кажется, что инвесторы значительно меньше делают новых сделок против follow-on инвестиций, когда они поддерживают уже существующие портфельные компании. Я решил немного покопаться в Pitchbook и это проверить.

1/ Анализировать весь рынок крайне затратно, но я выбрал топ-15 венчурных фондов (субъективно-объективный выбор на базе рейтингов): Andreessen Horowitz, Battery Ventures, Benchmark, Coatue, DST Global, First Round Capital, Founders Fund, Index Ventures, Insight Partners, Khosla Ventures, Kleiner Perkins, Lightspeed Venture Partners, Sequoia Capital, SoftBank, Tiger Global. Впоследствии пришлось исключить Benchmark, слишком мало сделок. Итого 14 инвесторов в выборке.

2/ Для анализа соотношения нужно было посчитать общее количество сделок. Думаю, полезно также понять, что происходит с активностью в целом:

– У всех падает количество сделок, -56% по выборке по 2023 году (аннуализированному за 1П года);

– Только у 3-х инвесторов падение меньше, чем на 50%: это a16z, Sequoia, Khosla Ventures;

– Падение более 70% также у 3 инвесторов: Kleiner Perkins, Softbank, Tiger Global;

– Оба топа с обоих концов выглядят логично, инвесторы более ранних стадий делают больше сделок, инвесторы поздних стадий гораздо меньше;

– Зеленым цветом также отмечены ячейки, где количество сделок в 2022-2023 гг. больше, чем медиана за 2018-2021 года (с учетом даже гипер-активного рынка 2021 года). 9 из 14 более активны в 2022 году, чем в среднем до этого; 3 из 14 более активны в 2023 году, чем в среднем до этого (еще и Insight на кардинально новый уровень вышел с 2021 года, когда почти в 3х больше сделок закрыл).

3/ Теперь по структуре – насколько же больше стало follow-on сделок против новых сделок и больше ли вообще?

– В 2022-2023 году в среднем 38-41% сделок являются follow-on сделками, медиана за 2018-2021 год 46%. Все очень близко и никаких изменений. Удивительно для меня, и давайте разбираться, что внутри;

– Есть 4 фонда, у которых взмахнула доля follow-on сделок в 2023 году. Это Tiger Global, SoftBank, Coatue, Insight Partners. Это более 10%% больше, чем годом ранее и больше, чем медиана за 2018-2021. И это явные фонды поздних стадий;

– Но на другом конце не происходит кардинально иной картины, потому что у 8 из 14 фондов в 2022 году доля follow-on сделок была больше, чем в среднем за 2018-2021;

– С другой стороны у значительной когорты инвесторов значительно сократилась доля follow-on сделок в 2023 году. Более 10%% потеряли Battery Ventures, Index Ventures, Founders Fund, Kleiner Perkins. Скорее фонды ранних стадий;

– Таким образом, видно, что в структуре инвесторов более поздних стадий стало больше follow-on инвестиций, а в структуре инвесторов ранних стадий, наоборот, стало больше новых сделок.

4/ Что это означает? Точнее, может означать…

– Во-первых, это то, что анализ неполный, интересно было бы почитать про то, что в среднем происходит.

– Во-вторых, тот факт, что инвесторы поздних стадий инвестируют больше в текущий портфель может означать то, что они усредняются – они заходили дорого относительно недавно, и сейчас нужно доинвестировать по более низкой оценке, чтобы средняя оценка была чуть ниже. С другой стороны, в новых сделках было бы больше апсайд – но, может быть, инсайдеры других компаний не пускают внешних инвесторов? Это может быть другой причиной. Хорошие возможности забирают инсайдеры, а внешним инвесторам достается мало.

– В-третьих, инвесторы на ранних стадиях явно больше инвестируют сейчас в новый портфель. С одной стороны, инвесторы на ранних стадиях имеют лучше доступ к сделкам. На ранних стадиях более принято всегда приглашать новых инвесторов в раунд, чтобы так валидировать оценку. С другой стороны, может быть, просто компании реже поднимают раунды, стараются оттянуть фандрейз на плохих условиях.

В общем, мне было интересно понаблюдать. Четкого тренда нет, но это еще и более интересно.

@proVenture

#research #trends

{kind=link}

Forwarded from Экономика долгого времени

Этот график Робина Брукса я воспринимаю как сигнал о потенциальной хрупкости санкционного консенсуса (в данном случае в Германии). Я считаю крайне маловероятным то, что немецкий бизнес не понимает, что означают эти внезапные массовые заказы на их продукцию в соответствующих странах. Знают, эти заказы принимают, производят и поставляют. Сознательно работают на импорт в РФ. Таким образом, текущий консенсус по санкциям -- это консенсус по частично "дырявым" ограничениям. Нельзя, но немного можно. Консенсус сильный, ограничения на экспорт в РФ -- не вполне. Власти, конечно, будут летать эти дыры в ближайшем будущем. И вот вопрос: выдержит ли консенсус по санкциям не просто политику принятия санкций (как сейчас), но ещё и политику жёсткого мониторинга их исполнения (не как сейчас)? Ответ на этот вопрос как минимум не очевиден.

@longviewecon

@longviewecon

Forwarded from Forbes Russia

Поставки белорусского топлива на Санкт-Петербургскую международную товарно-сырьевую биржу могут быть прекращены из-за сокращения бюджетных выплат по демпферу, выяснил «Коммерсантъ». Белорусское дизтопливо составляет существенную долю в биржевых продажах, а его возможный уход уже привел к повышению оптовых цен до рекордных значений, отмечают участники рынка

Forwarded from proVenture (проВенчур)

🔥 State of Private Markets: Q2 2023.

Carta выпустила полный отчет за 2К 2023 года уже в конце июля, но направили его на почту мне только неделю назад. А я делюсь с вами только сейчас. Вот.

Давайте посмотрим, что внутри:

1/ Стартапы на Carta подняли $15.4B (+26% с прошлым кварталом, но >50% ниже, чем годом ранее), количество сделок составило 1,175 (что фактически такое же, что и в прошлом квартале и -38% к прошлому году).

2/ Даунраунды чуть подсократились – в 1К 2023 было 20.0%, сейчас 18.9%. На мой взгляд, это временное затишье, но посмотрим.

3/ Что в разбивке по раундам? (объем, количество сделок)

– Seed: 2Q22 ($2.9B, 745) => 1Q23 (🔴 $1.5B, 🔴 457) => 2Q23 (⚪️ $1.6B, 🟡 441);

– Series A: 2Q22 ($9.2B, 602) => 1Q23 (🔴 $3.8B, 🔴 379) => 2Q23 (⚪️ $3.8B, 🟡 345);

– Series B: 2Q22 ($8.7B, 267) => 1Q23 (🔴 $3.1B, 🔴 162) => 2Q23 (🟢 $4.4B, 🟢 193);

– Series C: 2Q22 ($7.1B, 138) => 1Q23 (🔴 $2.5B, 🔴 66) => 2Q23 (🟢 $2.9B, 🟢 74);

– Series D: 2Q22 ($3.6B, 52) => 1Q23 (🔴 $0.4B, 🔴 13) => 2Q23 (🟢 $1.4B, 🟢 30);

– Series E+: 2Q22 ($4.0B, 32) => 1Q23 (🔴 $0.4B, 🔴 14) => 2Q23 (🟢 $0.9B, ⚪️ 18).

Светофоры выше отражают динамику, любопытно, что поздние стадии немного отрастают после большого падения, а ранние стадии все еще скорее в нисходящем тренде.

4/ А что с оценками в разбивке?

– Seed: $13.0M (1Q23) => ⚪️$13.7M (2Q23);

– Series A: $39.0M (1Q23) => ⚪️ $39.6M (2Q23);

– Series B: $81M (1Q23) => 🟢 $100M (2Q23);

– Series C: $185M (1Q23) => 🟢 $250M (2Q23);

– Series D: $311M (1Q23) => 🔴 $280M (2Q23);

– Series E+: $251M (1Q23) => 🟢 $371M (2Q23).

А тут все растет, удивительно для меня. Только на Series D оценки чуть сократились.

5/ Защитные механизмы в сделках все еще встречаются чаще обычного, но пока чуть меньше, чем в прошлом квартале:

– Ликвидационные привилегии: 8.2% (1Q23) => 6.1% (2Q23);

– Participation: 16.1% (1Q23) => 8.0% (2Q23);

– Кумулятивный дивиденд: 9.7% (1Q23) => 7.4% (2Q23).

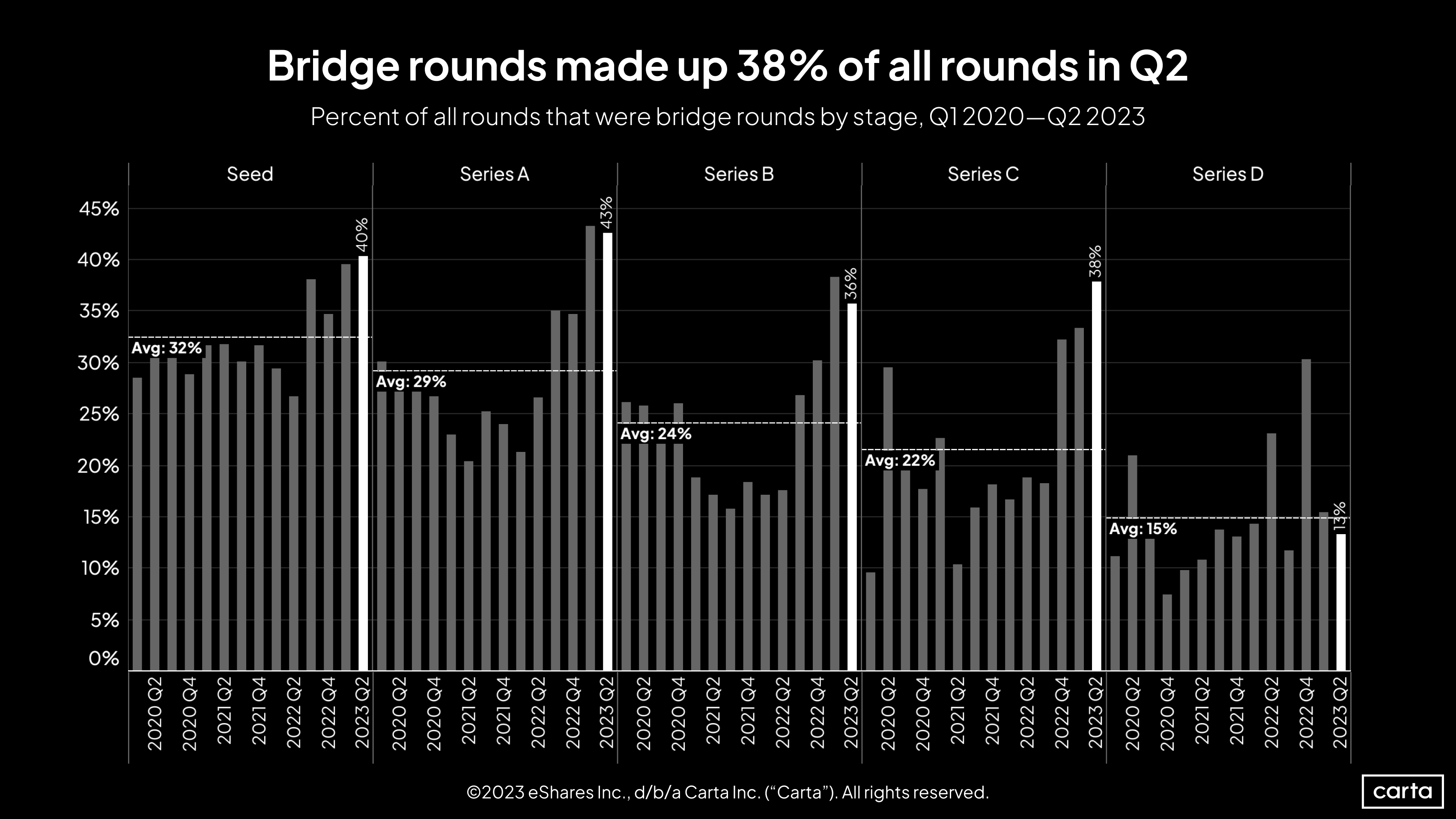

6/ Бридж раунды составляют 38% всех раундов во 2К 2023 года:

– Seed: 40%;

– Series A: 43%;

– Series B: 36%;

– Series C: 38%;

– Series D: 13%.

Series D решил тут отличиться, но обратите внимание, что это те же стадии, в которых сократились средние оценки. Это в совокупности может говорить о том, что стартапы откладывают пока что поднятие этого раунда. Поднимают те, кто могут получить оценку выше, но она в среднем ниже, чем поднимали в прошлом квартале.

7/ В отчетах также структура раундов по объему, аналитика того, сколько подняли стартапы до M&A, данные по опционам сотрудников.

@proVenture

https://carta.com/blog/state-of-private-markets-q2-2023/

#research

Carta выпустила полный отчет за 2К 2023 года уже в конце июля, но направили его на почту мне только неделю назад. А я делюсь с вами только сейчас. Вот.

Давайте посмотрим, что внутри:

1/ Стартапы на Carta подняли $15.4B (+26% с прошлым кварталом, но >50% ниже, чем годом ранее), количество сделок составило 1,175 (что фактически такое же, что и в прошлом квартале и -38% к прошлому году).

2/ Даунраунды чуть подсократились – в 1К 2023 было 20.0%, сейчас 18.9%. На мой взгляд, это временное затишье, но посмотрим.

3/ Что в разбивке по раундам? (объем, количество сделок)

– Seed: 2Q22 ($2.9B, 745) => 1Q23 (🔴 $1.5B, 🔴 457) => 2Q23 (⚪️ $1.6B, 🟡 441);

– Series A: 2Q22 ($9.2B, 602) => 1Q23 (🔴 $3.8B, 🔴 379) => 2Q23 (⚪️ $3.8B, 🟡 345);

– Series B: 2Q22 ($8.7B, 267) => 1Q23 (🔴 $3.1B, 🔴 162) => 2Q23 (🟢 $4.4B, 🟢 193);

– Series C: 2Q22 ($7.1B, 138) => 1Q23 (🔴 $2.5B, 🔴 66) => 2Q23 (🟢 $2.9B, 🟢 74);

– Series D: 2Q22 ($3.6B, 52) => 1Q23 (🔴 $0.4B, 🔴 13) => 2Q23 (🟢 $1.4B, 🟢 30);

– Series E+: 2Q22 ($4.0B, 32) => 1Q23 (🔴 $0.4B, 🔴 14) => 2Q23 (🟢 $0.9B, ⚪️ 18).

Светофоры выше отражают динамику, любопытно, что поздние стадии немного отрастают после большого падения, а ранние стадии все еще скорее в нисходящем тренде.

4/ А что с оценками в разбивке?

– Seed: $13.0M (1Q23) => ⚪️$13.7M (2Q23);

– Series A: $39.0M (1Q23) => ⚪️ $39.6M (2Q23);

– Series B: $81M (1Q23) => 🟢 $100M (2Q23);

– Series C: $185M (1Q23) => 🟢 $250M (2Q23);

– Series D: $311M (1Q23) => 🔴 $280M (2Q23);

– Series E+: $251M (1Q23) => 🟢 $371M (2Q23).

А тут все растет, удивительно для меня. Только на Series D оценки чуть сократились.

5/ Защитные механизмы в сделках все еще встречаются чаще обычного, но пока чуть меньше, чем в прошлом квартале:

– Ликвидационные привилегии: 8.2% (1Q23) => 6.1% (2Q23);

– Participation: 16.1% (1Q23) => 8.0% (2Q23);

– Кумулятивный дивиденд: 9.7% (1Q23) => 7.4% (2Q23).

6/ Бридж раунды составляют 38% всех раундов во 2К 2023 года:

– Seed: 40%;

– Series A: 43%;

– Series B: 36%;

– Series C: 38%;

– Series D: 13%.

Series D решил тут отличиться, но обратите внимание, что это те же стадии, в которых сократились средние оценки. Это в совокупности может говорить о том, что стартапы откладывают пока что поднятие этого раунда. Поднимают те, кто могут получить оценку выше, но она в среднем ниже, чем поднимали в прошлом квартале.

7/ В отчетах также структура раундов по объему, аналитика того, сколько подняли стартапы до M&A, данные по опционам сотрудников.

@proVenture

https://carta.com/blog/state-of-private-markets-q2-2023/

#research

{kind=link}

Forwarded from CBRSunnyMorning

CBR Sunny Morning. Утренние графики. Валютный и денежный рынки.

Forwarded from CBRSunnyMorning

CBR Sunny Morning. Утренние графики. Рынок ОФЗ.