#NLMK #CHMF #MAGN

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

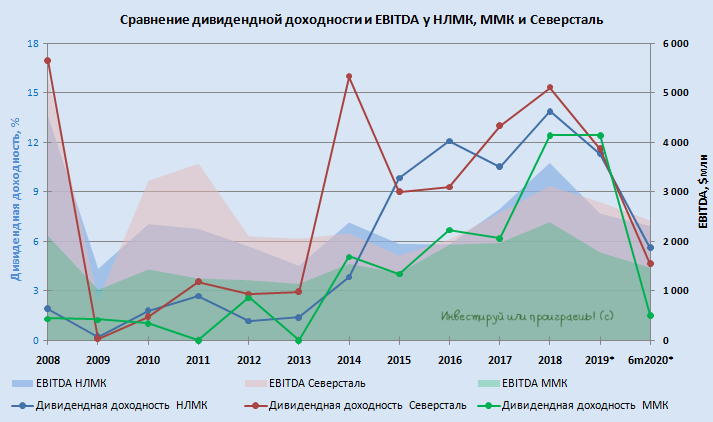

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📊 Весьма показательным является также сравнение отечественных сталеваров по текущей дивидендной доходности.

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

{kind=link}

Forwarded from Insider

#insider #MAGN

После Северстали групповой звонок для инвесторов провел и ММК. Goldman Sachs приводит основные тезисы, которые обсуждались во время конференции

Внутренний рынок стали

Тенденции устойчивого роста внутреннего спроса на сталь. Компания ожидает, что высокие темпы роста спроса на сталь сохранятся в ближайшие годы. Руководство прогнозирует, что потребление стали в России вырастет с 40 млн тонн в 2019 году до 45 млн тонн в 2025. ММК рассчитывает на рост во всех ключевые отрасли потребления стали, таких как строительство, энергетика, машиностроение и автомобильная отрасль.

Инвестиционная стратегия. Компания ожидает увеличения EBITDA в размере $1 млрд после реализации новой стратегии к 2025 году

Обязательство по выплате дивидендов. Компания подтвердила свою приверженность текущей дивидендной политике, которая подразумевает выплату не менее 100% скорректированного свободного денежного потока. Тут стоит уточнить, что есть обязательное условие: если левередж ниже 1,0x (левередж в 3К20 был нулевым).

Допэмиссия акция. Руководство рассматривает размещение дополнительных акций (сейчас в свободном обращении 16%), но не при текущей низкой цене акций. Также ММК готова обсуждать продажу своего турецкого актива ММК Металурджи.

Подытоживая все вышесказанное, отметим, что коллеги из Goldman Sachs присваивают акциям ММК рейтинг "Нейтральный" с target-price на 12 месяцев $7.3. Ключевые риски роста/снижения связаны с ценами на сырьевые товары (сталь, железная руда), капвложениями, показателями затрат и курсом рубля.

После Северстали групповой звонок для инвесторов провел и ММК. Goldman Sachs приводит основные тезисы, которые обсуждались во время конференции

Внутренний рынок стали

Тенденции устойчивого роста внутреннего спроса на сталь. Компания ожидает, что высокие темпы роста спроса на сталь сохранятся в ближайшие годы. Руководство прогнозирует, что потребление стали в России вырастет с 40 млн тонн в 2019 году до 45 млн тонн в 2025. ММК рассчитывает на рост во всех ключевые отрасли потребления стали, таких как строительство, энергетика, машиностроение и автомобильная отрасль.

Инвестиционная стратегия. Компания ожидает увеличения EBITDA в размере $1 млрд после реализации новой стратегии к 2025 году

Обязательство по выплате дивидендов. Компания подтвердила свою приверженность текущей дивидендной политике, которая подразумевает выплату не менее 100% скорректированного свободного денежного потока. Тут стоит уточнить, что есть обязательное условие: если левередж ниже 1,0x (левередж в 3К20 был нулевым).

Допэмиссия акция. Руководство рассматривает размещение дополнительных акций (сейчас в свободном обращении 16%), но не при текущей низкой цене акций. Также ММК готова обсуждать продажу своего турецкого актива ММК Металурджи.

Подытоживая все вышесказанное, отметим, что коллеги из Goldman Sachs присваивают акциям ММК рейтинг "Нейтральный" с target-price на 12 месяцев $7.3. Ключевые риски роста/снижения связаны с ценами на сырьевые товары (сталь, железная руда), капвложениями, показателями затрат и курсом рубля.

{kind=link}

Forwarded from Insider

#inside #MAGN

Вчера мы обсуждали конференц-звонок ММК для инвесторов, а сегодня коллеги JPMorgan подвезли свою версию этого мероприятия.

Аналитики ДжейПи говорят, что во время конференции был озвучен весьма позитивный прогноз на 2021 год по отечественному рынку стали. Коллеги из JPMorgan говорят, что восстановление объемов и цен уже началось в четвертом квартале и присваивают акциям рейтинг "избыточный" с target-price на 31 декабря 2021 года $9.50.

Рассмотрим основные темы, которые поднимались во время звонка.

ESG: ММК продолжает интегрировать ESG в свою стратегию, уделяя особое внимание охране труда и промышленной безопасности. Ожидается сокращение выбросов CO2 с 2,2 тонн в 2019 году до 1,8 тонны к 2025 году на тонну произведенной стали.

Стратегия до 2025 года: ММК планирует увеличить EBITDA на ~ 1,0 млрд долларов. $350 млн будет получено за счет улучшения ассортимента продукции, еще + $60 млн от инициатив, ориентированных на клиента, + $610 млн от повышения операционной эффективности и $20 млн - в результате оптимизации закупок.

Обзор рынка стали - Мировой: Здесь ничего удивительно. Все надежды на завершение пандемии и Китай, которые должны повысить спрос на сталь в следующем году 4% г/г (включая стабильный спрос на сталь в Китае в 2021 году).

Обзор рынка стали - Россия: ММК прогнозирует рост спроса ~ 6% г/г в 2021 году. К 2025 году прогнозируемый спрос увеличится на 15%.

Ниже на графике видно, что с марта 19-го акции MAGN стабильно получают избыточный рейтинг от JPM.

Вчера мы обсуждали конференц-звонок ММК для инвесторов, а сегодня коллеги JPMorgan подвезли свою версию этого мероприятия.

Аналитики ДжейПи говорят, что во время конференции был озвучен весьма позитивный прогноз на 2021 год по отечественному рынку стали. Коллеги из JPMorgan говорят, что восстановление объемов и цен уже началось в четвертом квартале и присваивают акциям рейтинг "избыточный" с target-price на 31 декабря 2021 года $9.50.

Рассмотрим основные темы, которые поднимались во время звонка.

ESG: ММК продолжает интегрировать ESG в свою стратегию, уделяя особое внимание охране труда и промышленной безопасности. Ожидается сокращение выбросов CO2 с 2,2 тонн в 2019 году до 1,8 тонны к 2025 году на тонну произведенной стали.

Стратегия до 2025 года: ММК планирует увеличить EBITDA на ~ 1,0 млрд долларов. $350 млн будет получено за счет улучшения ассортимента продукции, еще + $60 млн от инициатив, ориентированных на клиента, + $610 млн от повышения операционной эффективности и $20 млн - в результате оптимизации закупок.

Обзор рынка стали - Мировой: Здесь ничего удивительно. Все надежды на завершение пандемии и Китай, которые должны повысить спрос на сталь в следующем году 4% г/г (включая стабильный спрос на сталь в Китае в 2021 году).

Обзор рынка стали - Россия: ММК прогнозирует рост спроса ~ 6% г/г в 2021 году. К 2025 году прогнозируемый спрос увеличится на 15%.

Ниже на графике видно, что с марта 19-го акции MAGN стабильно получают избыточный рейтинг от JPM.

{kind=link}

Forwarded from Insider

#market_update #MAGN #CHMF

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

{kind=link}

Forwarded from Инвестор .V.

Железная руда подешевела, а сталь нет

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

ММК (#MAGN) запустил беспроводную сеть промышленного интернета вещей

Коммерсантъ

ММК запустил беспроводную сеть промышленного интернета вещей

Подробнее на сайте

Какие дивиденды выплатят в 2024 году

Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👨⚖️ Мир, труд, май!

Вслед за Северсталью (#CHMF) мировое соглашение по делу металлургов ФАС предложили НЛМК (#NLMK) и ММК (#MAGN). Сделка, предусматривает кратное снижение штрафов для компаний

Вслед за Северсталью (#CHMF) мировое соглашение по делу металлургов ФАС предложили НЛМК (#NLMK) и ММК (#MAGN). Сделка, предусматривает кратное снижение штрафов для компаний

Коммерсантъ

Металлурги идут на мировую

Спор с ФАС из-за цен на прокат близится к концу

Please open Telegram to view this post

VIEW IN TELEGRAM

Путин назвал металлургию стратегической отраслью для обороноспособности РФ

Путин назвал отличными показатели "Магнитки" #MAGN

РФ планирует к 2030 году увеличить выпуск редких и редкоземельных металлов в 8 раз — Алиханов

Путин назвал отличными показатели "Магнитки" #MAGN

РФ планирует к 2030 году увеличить выпуск редких и редкоземельных металлов в 8 раз — Алиханов

TACC

Путин назвал металлургию стратегической отраслью для обороноспособности РФ

Развитие металлургии имеет особое значение для дальнейшего роста национальной экономики, отметил российский лидер

Forwarded from РынкиДеньгиВласть | РДВ

По информации от нескольких источников РДВ в металлургической отрасли, спрос на продукцию российских металлургов, в частности, на сталь, находится под существенным давлением из-за роста ключевой ставки.

По словам одного из источников, объем заказов на сентябрь снизился в этом году более, чем на 20%.

Источник РДВ, аналитик сектора Metals&Mining, считает, что снижение спроса на продукцию будет заметно в операционных отчётах металлургов уже в ближайшее время.

#CHMF #MAGN #NLMK

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from РынкиДеньгиВласть | РДВ

Please open Telegram to view this post

VIEW IN TELEGRAM

Металлурги ищут защиты от поставок из Китая и Украины. В связи с растущими поставками китайского стального проката «Северсталь» (#CHMF), НЛМК (#NLMK) и ММК (#MAGN) выступили за возобновление антидемпингового расследования в отношении импорта из Китая и Украины в Евразийской экономической комиссии (ЕЭК)

Коммерсантъ

Демпинг не прокатит

Металлурги ищут защиты от поставок из Китая и Украины