#NLMK #CHMF #MAGN

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

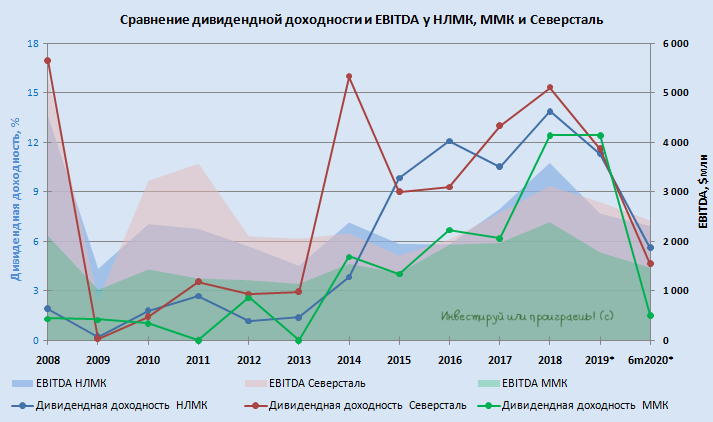

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📊 Весьма показательным является также сравнение отечественных сталеваров по текущей дивидендной доходности.

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

{kind=link}

Forwarded from Insider

#inside #CHMF

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR - выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман - $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда - полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь - полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

К посту прикреплю таблицу с прогнозами от Goldman по CHMF на текущий и 2021-22 годы

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR - выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман - $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда - полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь - полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

К посту прикреплю таблицу с прогнозами от Goldman по CHMF на текущий и 2021-22 годы

{kind=link}

Forwarded from Insider

#market_update #MAGN #CHMF

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

{kind=link}

Forwarded from Инвестор .V.

Железная руда подешевела, а сталь нет

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

📌 Прогнозная дивидендная доходность компаний индекса MOEX на 2022 год.

💡 Во время текущего обвала самое время вспомнить о дивидендах, которые будут выплачены в текущем году. После коррекции цифры выглядят еще более внушительно.

🔎 Читайте по ссылке https://telegra.ph/Prognoznaya-dividendnaya-dohodnost-kompanij-indeksa-MOEX-na-2022-god-01-26

💡 Во время текущего обвала самое время вспомнить о дивидендах, которые будут выплачены в текущем году. После коррекции цифры выглядят еще более внушительно.

🔎 Читайте по ссылке https://telegra.ph/Prognoznaya-dividendnaya-dohodnost-kompanij-indeksa-MOEX-na-2022-god-01-26

Telegraph

📌 Прогнозная дивидендная доходность компаний индекса MOEX на 2022 год.

💡 Во время текущего обвала самое время вспомнить о дивидендах, которые будут выплачены в текущем году. После коррекции цифры выглядят еще более внушительно. 1️⃣ Северсталь (#CHMF) Цена: 1425 руб. Прогноз по совокупным дивидендам на 12 месяцев: ~301,4 руб.…

Металл и Минерал

Алексей Александрович Мордашов подкинет дивидендов?

💥#CHMF СД #Северсталь РЕКОМЕНДОВАЛ ДИВИДЕНДЫ 191,51 РУБ./АКЦИЯ ЗА 2023Г, ВЫШЕ ОЖИДАНИЙ РЫНКА

Какие дивиденды выплатят в 2024 году

Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#CHMF Северсталь и ФАС договорились о снижении штрафа почти в 10 раз. Мировое соглашение в мае должен утвердить суд

Ведомости

«Северсталь» и ФАС договорились о снижении штрафа почти в 10 раз

Мировое соглашение в мае должен утвердить суд

👨⚖️ Мир, труд, май!

Вслед за Северсталью (#CHMF) мировое соглашение по делу металлургов ФАС предложили НЛМК (#NLMK) и ММК (#MAGN). Сделка, предусматривает кратное снижение штрафов для компаний

Вслед за Северсталью (#CHMF) мировое соглашение по делу металлургов ФАС предложили НЛМК (#NLMK) и ММК (#MAGN). Сделка, предусматривает кратное снижение штрафов для компаний

Коммерсантъ

Металлурги идут на мировую

Спор с ФАС из-за цен на прокат близится к концу

Please open Telegram to view this post

VIEW IN TELEGRAM

ЧИСТАЯ ПРИБЫЛЬ «СЕВЕРСТАЛИ» ПО МСФО В I ПОЛУГОДИИ СНИЗИЛАСЬ НА 21%, ДО 83,32 МЛРД РУБ., EBITDA ВЫРОСЛА НА 6%, ДО 126,55 МЛРД РУБ. «Северсталь» в I полугодии сократила выпуск стали на 8%, до 5,22 млн тонн

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from РынкиДеньгиВласть | РДВ

По информации от нескольких источников РДВ в металлургической отрасли, спрос на продукцию российских металлургов, в частности, на сталь, находится под существенным давлением из-за роста ключевой ставки.

По словам одного из источников, объем заказов на сентябрь снизился в этом году более, чем на 20%.

Источник РДВ, аналитик сектора Metals&Mining, считает, что снижение спроса на продукцию будет заметно в операционных отчётах металлургов уже в ближайшее время.

#CHMF #MAGN #NLMK

Please open Telegram to view this post

VIEW IN TELEGRAM