Череда технических грубых нарушений у #НорильскНикель в 2021 году. Ещё один штраф по аварии на объекте ООО «Медвежий ручей». Как и предприятие-владелец обогатительной фабрики, организация ООО «Норильскникельремонт», осуществлявшая ремонтные работы, оштрафована на максимально возможную по законодательству сумму в 1 миллион рублей.

Telegram

Ростехнадзор

По итогам расследования причин аварии на объекте ООО «Медвежий ручей» к административной ответственности привлечена подрядная организация «Норильскникельремонт»

https://www.gosnadzor.ru/news/65/4118/

Енисейским управлением Федеральной службы по экологическому…

https://www.gosnadzor.ru/news/65/4118/

Енисейским управлением Федеральной службы по экологическому…

Горно-металлургический сектор, как и вся экономика 🇷🇺 очень сильно недоинвестирована. В чём причина такого дефицита денег в нефинансовом секторе? («Финансовые рынки и банки», №11, 2021):

- Инвестиции в основной капитал за последние пять лет показывают среднегодовой рост в 0,3%. Основной объём инвестиций стал осуществляться за счёт #государства и структур, связанных с ним (Ростех, Росатом в ГМК). Сокращение этих инвестиций привело к резкому торможению социально-экономического развития страны с 2013 г. Значительная часть крупного российского бизнеса свободные денежные средства переводит в дивиденды, которые затем выводятся из страны (как раз выше письмо ✍️ миноритариев Усманову). Соотношение дивиденды к инвестициям возросло с почти 28% в 2011 г. до 62,3% в 2018 г.!

- Высокая волатильность и обесценение курса, повышая неопределенность, существенно сдерживают спрос на кредиты. Согласно опросам крупнейших российских компаний, наибольшее опасение у них вызывали дальнейшее ослабление рубля (80% ответов), снижение доходов (78%), сокращение внутреннего спроса (78%).

- В ведущих развитых странах масштабный объём длинных денег формируется на внутренних источниках. Причём этот механизм основывается на взаимодействии национального Минфина и национального Центрального банка. Так, в США и Японии денежная база национальных валют формируется на основе бюджетных приоритетов на 80-90%, (т.е. их центробанки покупают облигации своего Минфина, что фактически отражает задачи финансирования их бюджетных целей). В России этот показатель близок к 2%.!

- Хотя проблема отсутствия длинных денег стоит перед российской экономикой уже многие годы и её нерешённость сдерживает развитие экономики, тем не менее Банк России постоянно отстраняется от этого вопроса. Даже в кризисных условиях, когда этот вопрос особенно важен для участников реального сектора и развития экономики, регулятор в проекте Основных направлений денежно-кредитной политики на 2021-2023 гг. не предлагает новых подходов или инструментов увеличения длинных денег в экономике.

- Отсутствие перетока средств из финансового сектора в реальный свидетельствует о неэффективной работе трансмиссионного механизма. Даже если бы Банк России держал ставку 4%, то при низком спросе сектора домашнего хозяйства, реального сектора и экономики в целом перспективы реализации произведённой продукции не улучшатся. Поэтому при устойчивом снижении доходов и спроса, а также высокой неопределённости в целом эффект от понижения ставок уменьшается. В результате деньги предприятий остаются на счетах банков невостребованными.

- Инвестиции в основной капитал за последние пять лет показывают среднегодовой рост в 0,3%. Основной объём инвестиций стал осуществляться за счёт #государства и структур, связанных с ним (Ростех, Росатом в ГМК). Сокращение этих инвестиций привело к резкому торможению социально-экономического развития страны с 2013 г. Значительная часть крупного российского бизнеса свободные денежные средства переводит в дивиденды, которые затем выводятся из страны (как раз выше письмо ✍️ миноритариев Усманову). Соотношение дивиденды к инвестициям возросло с почти 28% в 2011 г. до 62,3% в 2018 г.!

- Высокая волатильность и обесценение курса, повышая неопределенность, существенно сдерживают спрос на кредиты. Согласно опросам крупнейших российских компаний, наибольшее опасение у них вызывали дальнейшее ослабление рубля (80% ответов), снижение доходов (78%), сокращение внутреннего спроса (78%).

- В ведущих развитых странах масштабный объём длинных денег формируется на внутренних источниках. Причём этот механизм основывается на взаимодействии национального Минфина и национального Центрального банка. Так, в США и Японии денежная база национальных валют формируется на основе бюджетных приоритетов на 80-90%, (т.е. их центробанки покупают облигации своего Минфина, что фактически отражает задачи финансирования их бюджетных целей). В России этот показатель близок к 2%.!

- Хотя проблема отсутствия длинных денег стоит перед российской экономикой уже многие годы и её нерешённость сдерживает развитие экономики, тем не менее Банк России постоянно отстраняется от этого вопроса. Даже в кризисных условиях, когда этот вопрос особенно важен для участников реального сектора и развития экономики, регулятор в проекте Основных направлений денежно-кредитной политики на 2021-2023 гг. не предлагает новых подходов или инструментов увеличения длинных денег в экономике.

- Отсутствие перетока средств из финансового сектора в реальный свидетельствует о неэффективной работе трансмиссионного механизма. Даже если бы Банк России держал ставку 4%, то при низком спросе сектора домашнего хозяйства, реального сектора и экономики в целом перспективы реализации произведённой продукции не улучшатся. Поэтому при устойчивом снижении доходов и спроса, а также высокой неопределённости в целом эффект от понижения ставок уменьшается. В результате деньги предприятий остаются на счетах банков невостребованными.

Минфин пока не планирует менять налоговую нагрузку для нефтяников и металлургов.

Очень хорошие новости 🗞 для угольщиков и металлургов.

Китайские железные дороги с сегодняшнего дня снимают ограничения на прием грузов через #железнодорожные погранпереходы. Они были введены в начале декабря 2021 г. в рамках усиления мер по профилактике COVID-19 и контролю над эпидемиологической ситуацией.

Китайские железные дороги с сегодняшнего дня снимают ограничения на прием грузов через #железнодорожные погранпереходы. Они были введены в начале декабря 2021 г. в рамках усиления мер по профилактике COVID-19 и контролю над эпидемиологической ситуацией.

Nordgold продала ряда активов

Компания Nordgold продала сразу несколько активов, сообщает gold.1prime.ru. В том числе подразделение холдинга АО «Бурятзолото» перестало быть владельцем АО «Рудник Апрелково» (Забайкалье).

Nordgold пояснили порталу, что сделка по продаже 100% забайкальского актива была завершена ещё в октябре 2021 года. «Рудник Апрелково» осваивал месторождение Погромное, в 2017 году предприятие по решению Московского арбитражного суда было признано банкротом.

Кроме того, золотодобывающая компания продала ТОО «Семгео», ООО «Забайкальское Золото», «Эврика Майнинг Лимитед», «Челябинск Коппер Ко Лтд.», ТОО «Жерек», Celtic Asian Gold Llp. Новые собственники активов к моменту публикации не раскрыты.

Напомним, что в конце прошлого года основным владельцем Nordgold вновь стал бизнесмен Алексей Мордашов. Ранее через различные структуры холдинг принадлежал его сыновьям. Которых он лишил собственности за «плохое поведение».

Компания Nordgold продала сразу несколько активов, сообщает gold.1prime.ru. В том числе подразделение холдинга АО «Бурятзолото» перестало быть владельцем АО «Рудник Апрелково» (Забайкалье).

Nordgold пояснили порталу, что сделка по продаже 100% забайкальского актива была завершена ещё в октябре 2021 года. «Рудник Апрелково» осваивал месторождение Погромное, в 2017 году предприятие по решению Московского арбитражного суда было признано банкротом.

Кроме того, золотодобывающая компания продала ТОО «Семгео», ООО «Забайкальское Золото», «Эврика Майнинг Лимитед», «Челябинск Коппер Ко Лтд.», ТОО «Жерек», Celtic Asian Gold Llp. Новые собственники активов к моменту публикации не раскрыты.

Напомним, что в конце прошлого года основным владельцем Nordgold вновь стал бизнесмен Алексей Мордашов. Ранее через различные структуры холдинг принадлежал его сыновьям. Которых он лишил собственности за «плохое поведение».

Как дорожала #сталь

📈 Цены на сталь на внутреннем и внешнем рынках в 2021 г. обновили исторические максимумы. Сейчас цены плавно снижаются. Прошлогодний рост был связан с удовлетворением постпандемийного спроса: прослеживалось рекордное потребление стали застройщиками, производителями труб и техники.

📊 Интересно, что в экспортных и внутренних ценах наблюдается ряд отличий. Отечественные котировки запаздывают на 2-3 недели и менее эластичны к конъюнктурным потрясениям. При этом с августа 2021 года, после введения временных экспортных пошлин, внутренние цены отреагировали большим падением, нежели экспортные, ввиду притока предложения на внутренний рынок.

🏭 В 2022 году ориентируемся на среднюю стоимость г/к Black Sea на уровне $815 за тонну, что на 3% меньше средних цен 2021 года. Считаем, что из-за ухудшения конъюнктуры на рынке, внутренние цены в меньшей степени отреагируют на внешние потрясения. Тем самым будет поддержана привлекательность компаний (ММК и пр.), ориентированных на внутренний рынок.

📈 Цены на сталь на внутреннем и внешнем рынках в 2021 г. обновили исторические максимумы. Сейчас цены плавно снижаются. Прошлогодний рост был связан с удовлетворением постпандемийного спроса: прослеживалось рекордное потребление стали застройщиками, производителями труб и техники.

📊 Интересно, что в экспортных и внутренних ценах наблюдается ряд отличий. Отечественные котировки запаздывают на 2-3 недели и менее эластичны к конъюнктурным потрясениям. При этом с августа 2021 года, после введения временных экспортных пошлин, внутренние цены отреагировали большим падением, нежели экспортные, ввиду притока предложения на внутренний рынок.

🏭 В 2022 году ориентируемся на среднюю стоимость г/к Black Sea на уровне $815 за тонну, что на 3% меньше средних цен 2021 года. Считаем, что из-за ухудшения конъюнктуры на рынке, внутренние цены в меньшей степени отреагируют на внешние потрясения. Тем самым будет поддержана привлекательность компаний (ММК и пр.), ориентированных на внутренний рынок.

Forwarded from Новости Металлоинвеста

Металлоинвест сообщает об избрании нового состава Совета директоров

Пресс-релизы (RSS)

Компания «Металлоинвест», ведущий производитель и поставщик железорудной продукции и горячебрикетированного железа на мировом рынке, один из ведущих региональных производителей высококачественной стали, сообщает об избрании Совета директоров УК «Металлоинвест» в новом составе.

Пресс-релизы (RSS)

Компания «Металлоинвест», ведущий производитель и поставщик железорудной продукции и горячебрикетированного железа на мировом рынке, один из ведущих региональных производителей высококачественной стали, сообщает об избрании Совета директоров УК «Металлоинвест» в новом составе.

Forwarded from ПРОметалл

ПРО руду

Цены на железную руду могут подняться на 20%. Уже сейчас они пробили трехмесячный максимум на новостях о снижения темпов инфляции в Китае. Котировки контрактов на руду с содержанием железа 63,5% с поставкой в китайский порт Тяньцзинь на прошедшей неделе поднимались до $126 за тонну.

Рост стоимости стимулируют планы китайского центробанка увеличить меры поддержки для бизнеса. Повлиять на котировки должны и смягчения ограничений на производство стали (КНР ввела ограничения, чтобы сократить вредные выбросы в атмосферу во время проведения Игр) после завершения зимних Олимпийских игр в Пекине в феврале.

Цены на железную руду могут подняться на 20%. Уже сейчас они пробили трехмесячный максимум на новостях о снижения темпов инфляции в Китае. Котировки контрактов на руду с содержанием железа 63,5% с поставкой в китайский порт Тяньцзинь на прошедшей неделе поднимались до $126 за тонну.

Рост стоимости стимулируют планы китайского центробанка увеличить меры поддержки для бизнеса. Повлиять на котировки должны и смягчения ограничений на производство стали (КНР ввела ограничения, чтобы сократить вредные выбросы в атмосферу во время проведения Игр) после завершения зимних Олимпийских игр в Пекине в феврале.

МЭА: в 2021 году производство «угольной» энергии в мире выросло на 9% и достигло рекорда, выбросы увеличились на 7% – здесь тоже максимум.

Количество металла добытого в 2019. Нас интересует #литий в первую очередь как металл энергоперехода.

Солнечный монополист

Цикл высоких цен на поликристаллический #кремний – ключевое сырьё для солнечных панелей – может скоро закончиться. Китай инвестирует миллиарды долларов в расширение производства поликремния на своей территории – это удвоит мировые мощности к началу следующего года, а впоследствии увеличит их в четыре раза. Такой масштабный прирост мощностей должен сбалансировать цены, но зависимость от Китая в производстве оборудования для солнечной энергетики только усилится.

Цикл высоких цен на поликристаллический #кремний – ключевое сырьё для солнечных панелей – может скоро закончиться. Китай инвестирует миллиарды долларов в расширение производства поликремния на своей территории – это удвоит мировые мощности к началу следующего года, а впоследствии увеличит их в четыре раза. Такой масштабный прирост мощностей должен сбалансировать цены, но зависимость от Китая в производстве оборудования для солнечной энергетики только усилится.

Bloomberg.com

China’s Solar Giants Have a Fix for Their Broken Supply Chain

A wave of polysilicon projects will address a raw material shortage that pushed solar panel prices higher and threatened to slow adoption of clean energy.

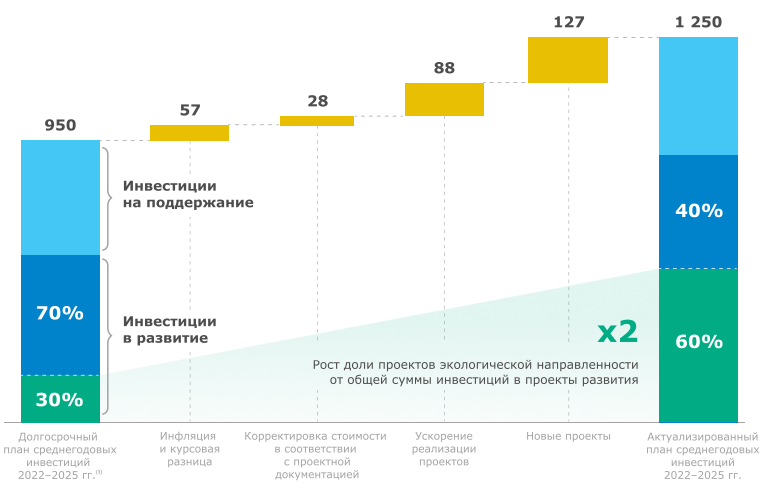

Акция #ММК, желание вернуться в индекс MSCI Russia приоритетнее, чем желания Белоусова урезать дивиденды от сверхдоходов в первую очередь за счет нарушения своих же обязательств платить компенсацию за превышения CAPEXа сверх нормативного в $700 млн. по итогом 2021 года. А в новой редакции презентации для инвесторов вовсе с себя сняли обязательства по компенсации сверх капекса с увеличением плана на среднегодовой CAPEX c $950 до $1250 млн. в 2022-2025 годах (см. картинку)

Само по себе увеличения CAPEXа это очень позитивно, так как компания для себя видит точки роста и в состоянии увеличить EBITDA, но при при увеличении CAPEX на 25% мы имеем снижение IRR с 25% до 20% и выглядит, как вынужденная мера по освоению сверх доходов. Так же основная часть программы развития $2400 млн. (600*4) подпадает под программы поддержки экологических проектов и могла бы быть практически полностью профинансирована из льготных заемных средств с банковской оценкой и экспертизой инвестиционных проектов без влияние на дивиденды(Чистый долг — $2400, EBITDA — 2800 меньше 1), что дополнительно бы внушало доверие инвесторов к IRR показателям. Если кратко, то в случае с ММК которая не имеет достаточных компетенций, практического опыта и даже стремления к инвестированию с синергетическим эффектом и все предыдущие исторические данные говорят о том, что это дивидендная акция стоимости, а не акция роста, как в случае с Северсталью и раскрытие данной темы Идёт на отдельную статью.

Само по себе увеличения CAPEXа это очень позитивно, так как компания для себя видит точки роста и в состоянии увеличить EBITDA, но при при увеличении CAPEX на 25% мы имеем снижение IRR с 25% до 20% и выглядит, как вынужденная мера по освоению сверх доходов. Так же основная часть программы развития $2400 млн. (600*4) подпадает под программы поддержки экологических проектов и могла бы быть практически полностью профинансирована из льготных заемных средств с банковской оценкой и экспертизой инвестиционных проектов без влияние на дивиденды(Чистый долг — $2400, EBITDA — 2800 меньше 1), что дополнительно бы внушало доверие инвесторов к IRR показателям. Если кратко, то в случае с ММК которая не имеет достаточных компетенций, практического опыта и даже стремления к инвестированию с синергетическим эффектом и все предыдущие исторические данные говорят о том, что это дивидендная акция стоимости, а не акция роста, как в случае с Северсталью и раскрытие данной темы Идёт на отдельную статью.

{kind=link}

Самые крупные компании в мире, которые добывают никель.

По мере того, как мир переходит на электромобили и более чистые источники энергии, никель становится важным металлом для этой «зеленой революции».

Никель, необходимый для производства электромобилей, ветряных турбин и атомных электростанций, также в основном используется для придания сплавам из нержавеющей стали большей устойчивости к коррозии и экстремальным температурам.

Используя данные Mining Intelligence, на этом графике показаны 10 ведущих компаний по объему производства никеля, а также их рыночная капитализация.

Крупнейшия компания в мире по добыче никеля является российская компания #Норникель (MCX: $GMKN)

По мере того, как мир переходит на электромобили и более чистые источники энергии, никель становится важным металлом для этой «зеленой революции».

Никель, необходимый для производства электромобилей, ветряных турбин и атомных электростанций, также в основном используется для придания сплавам из нержавеющей стали большей устойчивости к коррозии и экстремальным температурам.

Используя данные Mining Intelligence, на этом графике показаны 10 ведущих компаний по объему производства никеля, а также их рыночная капитализация.

Крупнейшия компания в мире по добыче никеля является российская компания #Норникель (MCX: $GMKN)