Металл и Минерал

Лучше поздно, чем никогда. Хорошо, что металлурги наконец предложили что-то кроме НДПИ. Плохо, что они не сделали этого раньше. И не совсем хорошо, что не поставили вопрос об НДД. На мой взгляд, налицо тактический просчет отраслевого налогового GR. Надо…

На встрече, которую проводили с крупнейшими предприятиями, входящими в РСПП, первый вице-премьер Белоусов, помощник президента Орешкин, глава Минфина Силуанов выяснилось, что ни о какой "справедливой природной ренте" речи не идет и близко. Министр Силуанов фактически прямо заявил, что #металлурги и производители удобрений "много зарабатывают", государство нуждается в деньгах для реализации крупных проектов (каких — не уточнял), а повышение #НДПИ позволит компенсировать расходы федерального бюджета.

Поэтому глава Минфина предлагает сделать из НДПИ, фактически, оборотный #налог — то есть взимать деньги не от стоимости добываемых полезных ископаемых, а от мировой #цены на конечную продукцию. Да еще и взимать его невзирая на расходы, которые компании несут за транспортные услуги РЖД, покупая газ у "Газпрома", электричество по регулируемым ценам, плату за воду, тепло и, что самое главное, перерабатывая сырье в конкретный продукт.

При этом чиновник Минфина фактически прямо дал понять, что даже если компании инвестируют свою прибыль в новые проекты, увеличение производственных мощностей, строительство ГОКов и заводов — это его не волнует. НДПИ должен быть привязан к цене в порту отправки и взиматься со всего объема добычи в России, даже если продукция продается внутри страны по регулируемым ценам.

Олигархи, как один предложили Андрею Белоусову и Максиму Орешкину поднять налог на прибыль, согласившись с дополнительными изъятиями в случае роста цен на мировом рынке.

Но эта идея вызвала резкое неприятие со стороны Минфина. Который аргументировал это тем, что бизнес будет уходить от этого налога, что бизнес будет прятать прибыль в холдинговых структурах, что бухгалтерским балансам и отчетам МСФО, которые принимает ФНС, верить нельзя. Хотя это предложение, точно также как и повышение налога на дивиденды, с чем также согласны владельцы горнодобывающих компаний, мировая практика.

Уже сегодня Белоусов/Силуанов будут докладывать по этому вопросу в Правительстве. Итоги прошедшего совещания даже те, кто там присутствовал, подвести не смогли.

Поэтому глава Минфина предлагает сделать из НДПИ, фактически, оборотный #налог — то есть взимать деньги не от стоимости добываемых полезных ископаемых, а от мировой #цены на конечную продукцию. Да еще и взимать его невзирая на расходы, которые компании несут за транспортные услуги РЖД, покупая газ у "Газпрома", электричество по регулируемым ценам, плату за воду, тепло и, что самое главное, перерабатывая сырье в конкретный продукт.

При этом чиновник Минфина фактически прямо дал понять, что даже если компании инвестируют свою прибыль в новые проекты, увеличение производственных мощностей, строительство ГОКов и заводов — это его не волнует. НДПИ должен быть привязан к цене в порту отправки и взиматься со всего объема добычи в России, даже если продукция продается внутри страны по регулируемым ценам.

Олигархи, как один предложили Андрею Белоусову и Максиму Орешкину поднять налог на прибыль, согласившись с дополнительными изъятиями в случае роста цен на мировом рынке.

Но эта идея вызвала резкое неприятие со стороны Минфина. Который аргументировал это тем, что бизнес будет уходить от этого налога, что бизнес будет прятать прибыль в холдинговых структурах, что бухгалтерским балансам и отчетам МСФО, которые принимает ФНС, верить нельзя. Хотя это предложение, точно также как и повышение налога на дивиденды, с чем также согласны владельцы горнодобывающих компаний, мировая практика.

Уже сегодня Белоусов/Силуанов будут докладывать по этому вопросу в Правительстве. Итоги прошедшего совещания даже те, кто там присутствовал, подвести не смогли.

Пока действующие руководящие члены ФРС пытаются делать хорошую мину при плохой игре, интересно послушать, что говорят "бывшие", кто может себе позволить сказать чуть больше. Один из руководителей ФРС в 1991-1996 годах Lawrence Lindsey заявил о том, что уже в третьем квартале в США может начаться рецессия, т.к. высокая инфляция разъедает покупательную способность американских граждан. На самом деле не так уж и важны точные сроки начала рецессии. Главное, что у нас есть понимание того, что этот процесс неизбежен и начнется он в ближайшие месяцы. Долговой рынок США посылает четкие сигналы на этот счет.

Но, пожалуй, самое интересное бывший высокопоставленный чиновник ФРС сказал: «There has never been significant disinflation since the early 1950s without the CPI being lower than the fed funds rate. We are nowhere close, nowhere close, to being able to control inflation with what we have” he said.

Т.е. чтобы побороть инфляцию, ФРС должна поднять ставку выше уровня CPI, который сейчас находится на уровне 7.9%. А без этого ни о каком взятии инфляции под контроль, говорить просто не приходится. Очень любопытно было бы на это посмотреть, но боюсь, что даже при ставке на уровне 4% американская экономика улетит в тартарары. Ничего иного здесь просто не может быть, учитывая общий уровень долговой нагрузки в экономике, уровень госдолга, который превышает 100% ВВП, количество компаний зомби, дикий пузырь на рынке недвижимости (https://t.iss.one/markettwits/186627). Так что судя по всему, будет идеальный #стагфляционный шторм, который на короткое время прервется резким дефляционным шоком на подобие того, что мы видели в марте 2020 года.

Но, пожалуй, самое интересное бывший высокопоставленный чиновник ФРС сказал: «There has never been significant disinflation since the early 1950s without the CPI being lower than the fed funds rate. We are nowhere close, nowhere close, to being able to control inflation with what we have” he said.

Т.е. чтобы побороть инфляцию, ФРС должна поднять ставку выше уровня CPI, который сейчас находится на уровне 7.9%. А без этого ни о каком взятии инфляции под контроль, говорить просто не приходится. Очень любопытно было бы на это посмотреть, но боюсь, что даже при ставке на уровне 4% американская экономика улетит в тартарары. Ничего иного здесь просто не может быть, учитывая общий уровень долговой нагрузки в экономике, уровень госдолга, который превышает 100% ВВП, количество компаний зомби, дикий пузырь на рынке недвижимости (https://t.iss.one/markettwits/186627). Так что судя по всему, будет идеальный #стагфляционный шторм, который на короткое время прервется резким дефляционным шоком на подобие того, что мы видели в марте 2020 года.

Telegram

MarketTwits

⚠️🇺🇸#недвижимость #сша #макро #warning

BofA: рекордное падение "доступности" для потребителя жилья в США - на фоне очень высоких цен и резкого роста ставок по ипотеке, падает спрос #цены #ипотека #ставки

———————————-

#пузыри цены на недвижимость в США…

BofA: рекордное падение "доступности" для потребителя жилья в США - на фоне очень высоких цен и резкого роста ставок по ипотеке, падает спрос #цены #ипотека #ставки

———————————-

#пузыри цены на недвижимость в США…

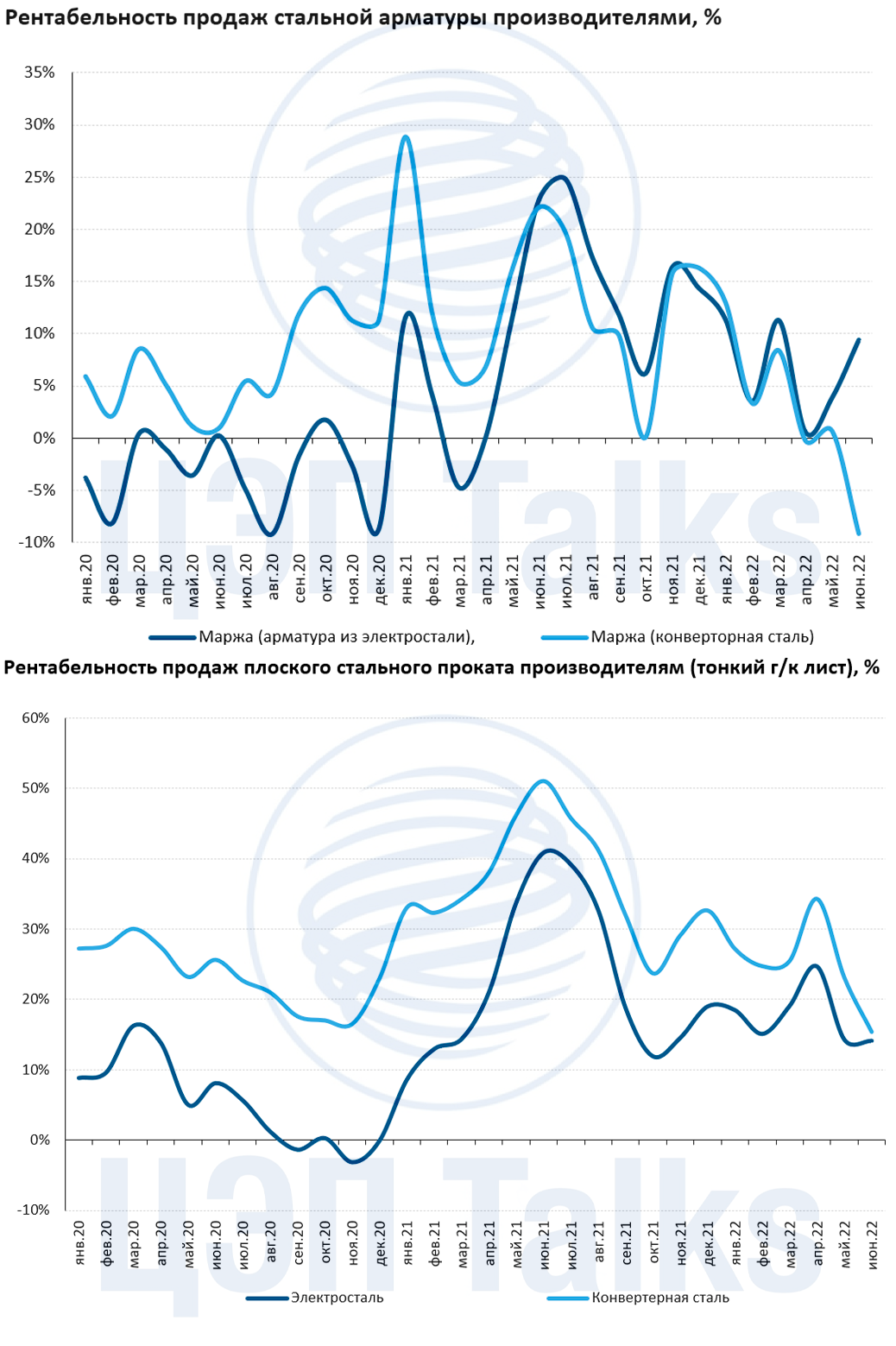

Сталелитейщики России вернутся к безубыточности в 3 кв. 2022 г.

В апреле-июне текущего года цены на стальную продукцию в мире снижались на фоне стабилизации поставок и сокращения спроса на сталь из-за замедления экономик крупных стран. Темпы роста экономик крупнейших стран сокращаются на фоне повышения стоимости кредитования (из-за повышения ставок центральными банками), высоких цен на энергоресурсы и других факторов. При этом российский рубль укреплялся к иностранным валютам, что также снижало экспортный паритет. Цены на стальную продукцию на внутреннем рынке России в целом следуют за экспортными ценами. В результате #цены металлургов на арматуру в России снизились на 36% в рублях от уровней февраля, а на плоский прокат (тонкий г/к лист) – на 32%.

Рентабельность продаж арматуры российских сталелитейщиков к апрелю-маю приблизилась к нулю ⚠️, а производителей плоского проката – до 10-15%. При этом динамика показателей значительно различалась в зависимости от технологии производства стали: производители стальной продукции из конвертерной стали (сырье: железная руда и коксующиеся угли) столкнулись с бОльшим снижением рентабельности, чем производители электростали (сырье: стальной лом). Это было связано с тем, что коксующиеся угли на внутреннем рынке оставались до июня относительно дорогими из-за высоких цен углей для металлургии на мировом рынке. И лишь в июне-июле, после того как сталелитейщики начали резко сокращать закупки сырья, цены на коксующиеся угли снились на 30-40% на внутреннем рынке России.

Снижение цен на сырье для черной металлургии в России позволит сталелитейщикам вернутся к безубыточной работе в 3 кв. 2022 г., хотя прибыли будут существенно слабее феноменально хороших результатов 2021 г.

ЦЭП ГПБ.

В апреле-июне текущего года цены на стальную продукцию в мире снижались на фоне стабилизации поставок и сокращения спроса на сталь из-за замедления экономик крупных стран. Темпы роста экономик крупнейших стран сокращаются на фоне повышения стоимости кредитования (из-за повышения ставок центральными банками), высоких цен на энергоресурсы и других факторов. При этом российский рубль укреплялся к иностранным валютам, что также снижало экспортный паритет. Цены на стальную продукцию на внутреннем рынке России в целом следуют за экспортными ценами. В результате #цены металлургов на арматуру в России снизились на 36% в рублях от уровней февраля, а на плоский прокат (тонкий г/к лист) – на 32%.

Рентабельность продаж арматуры российских сталелитейщиков к апрелю-маю приблизилась к нулю ⚠️, а производителей плоского проката – до 10-15%. При этом динамика показателей значительно различалась в зависимости от технологии производства стали: производители стальной продукции из конвертерной стали (сырье: железная руда и коксующиеся угли) столкнулись с бОльшим снижением рентабельности, чем производители электростали (сырье: стальной лом). Это было связано с тем, что коксующиеся угли на внутреннем рынке оставались до июня относительно дорогими из-за высоких цен углей для металлургии на мировом рынке. И лишь в июне-июле, после того как сталелитейщики начали резко сокращать закупки сырья, цены на коксующиеся угли снились на 30-40% на внутреннем рынке России.

Снижение цен на сырье для черной металлургии в России позволит сталелитейщикам вернутся к безубыточной работе в 3 кв. 2022 г., хотя прибыли будут существенно слабее феноменально хороших результатов 2021 г.

ЦЭП ГПБ.

{kind=link}

Мы на пороге нового сырьевого супер цикла:

1. Нарушение логистических потоков и геополитическая напряжённость на Ближнем Востоке и ЮВАО.

2.Новая вероятность витка долгосрочного инфляционного цикла.

3. Глобальный рост производства в странах Big7.

4. Изоляция и рост спроса на аккумуляторные и электро/ВИЭ ресурсные материалы.

5. Рост издержек и себестоимости продукции #цены #commodity

1. Нарушение логистических потоков и геополитическая напряжённость на Ближнем Востоке и ЮВАО.

2.Новая вероятность витка долгосрочного инфляционного цикла.

3. Глобальный рост производства в странах Big7.

4. Изоляция и рост спроса на аккумуляторные и электро/ВИЭ ресурсные материалы.

5. Рост издержек и себестоимости продукции #цены #commodity