#NLMK #CHMF #MAGN

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

#NLMK

НЛМК: а возможна ли продажа американского дивизиона?

Месяц назад была объявлена сделка на американском стальном рынке - крупнейший в мире производитель стали ArcelorMittal объявил о продаже своего бизнеса в США местной компании Cleveland-Cliffs за 1,4 млрд долларов. Крупные игроки могут позволить привлекать долг с учетом рекордно низких ставок, которые с нами на пару лет точно.

Вместе с прокатными мощностями дивизион включал в себя сталеплавильные мощности, производство ЖРС, а также коксующегося угля - в общем, продали всю американскую вертикаль. Оценили дивизион в 6х "through the cycle" EBITDA, что неплохо - в целом, рыночная оценка.

Для металлургических компаний подобные сделки обычно приводят к 2 основным типам синергии - рост выручки (что очевидно за счет новых мощностей) и снижения издержек (кроме банального сокращения SG&A, снижаются удельные издержки производства за счет а) более высокой самообеспеченности сырьевыми ресурсами, б) экономии на масштабе с учетом достаточно высокой доли фиксированных издержек).

У НЛМК сейчас мощности американского дивизиона загружены на +\- 65-70% за счет слабого рынка и низкой рентабельности актива. Дело в том, что в марте Трамп ввел 25%-е пошлины на импорт стали в США. А бизнес модель НЛМК работала следующим образом: продавать дешевые российские слябы с Липецкой площадки внутри группы американскому дивизиону для последующего передела. Продажи НЛМК составляли ~2,2 млн тонн ежегодно (85-90% из которых было сделано из российских слябов). Операционная рентабельность поддерживалась на 10-15%.

Сейчас эта вертикаль полностью разрушена, так как выгоды поставлять слябы с российской площадки больше нет, а сам дивизион работает ниже уровня рентабельности по EBITDA. Стратегии четкой относительно дивизиона у компании пока нет (и вряд ли будет). При Трампе в снятии пошлин им отказывают, а при Байдене ситуация также вряд ли разрешится.

Если у компании нет стратегии относительно дивизиона, его продажа становится логичной. Если оценивать в 4-5х "trough the cycle" EBITDA, то стоимость дивизиона может составить 0,6-1,0 млрд долларов (при EBITDA в 150-200 млн долларов ежегодно).

Потенциальная продажа актива объясняла бы высокие дивиденды, которые НЛМК продолжает платить сверх 100% FCFE. Хотя европейские котировки на сталь могут быть под давлением по крайней мере в 1П21 года из-за ковида, а также восстановления загрузки европейских мощностей.

Как говорится, время покажет.

НЛМК: а возможна ли продажа американского дивизиона?

Месяц назад была объявлена сделка на американском стальном рынке - крупнейший в мире производитель стали ArcelorMittal объявил о продаже своего бизнеса в США местной компании Cleveland-Cliffs за 1,4 млрд долларов. Крупные игроки могут позволить привлекать долг с учетом рекордно низких ставок, которые с нами на пару лет точно.

Вместе с прокатными мощностями дивизион включал в себя сталеплавильные мощности, производство ЖРС, а также коксующегося угля - в общем, продали всю американскую вертикаль. Оценили дивизион в 6х "through the cycle" EBITDA, что неплохо - в целом, рыночная оценка.

Для металлургических компаний подобные сделки обычно приводят к 2 основным типам синергии - рост выручки (что очевидно за счет новых мощностей) и снижения издержек (кроме банального сокращения SG&A, снижаются удельные издержки производства за счет а) более высокой самообеспеченности сырьевыми ресурсами, б) экономии на масштабе с учетом достаточно высокой доли фиксированных издержек).

У НЛМК сейчас мощности американского дивизиона загружены на +\- 65-70% за счет слабого рынка и низкой рентабельности актива. Дело в том, что в марте Трамп ввел 25%-е пошлины на импорт стали в США. А бизнес модель НЛМК работала следующим образом: продавать дешевые российские слябы с Липецкой площадки внутри группы американскому дивизиону для последующего передела. Продажи НЛМК составляли ~2,2 млн тонн ежегодно (85-90% из которых было сделано из российских слябов). Операционная рентабельность поддерживалась на 10-15%.

Сейчас эта вертикаль полностью разрушена, так как выгоды поставлять слябы с российской площадки больше нет, а сам дивизион работает ниже уровня рентабельности по EBITDA. Стратегии четкой относительно дивизиона у компании пока нет (и вряд ли будет). При Трампе в снятии пошлин им отказывают, а при Байдене ситуация также вряд ли разрешится.

Если у компании нет стратегии относительно дивизиона, его продажа становится логичной. Если оценивать в 4-5х "trough the cycle" EBITDA, то стоимость дивизиона может составить 0,6-1,0 млрд долларов (при EBITDA в 150-200 млн долларов ежегодно).

Потенциальная продажа актива объясняла бы высокие дивиденды, которые НЛМК продолжает платить сверх 100% FCFE. Хотя европейские котировки на сталь могут быть под давлением по крайней мере в 1П21 года из-за ковида, а также восстановления загрузки европейских мощностей.

Как говорится, время покажет.

Bloomberg

Cleveland-Cliffs to Buy ArcelorMittal USA for $1.4 Billion

Cleveland-Cliffs Inc. will buy the U.S. operations of ArcelorMittal SA for $1.4 billion in cash and shares to become the biggest flat-rolled steel producer in North America.

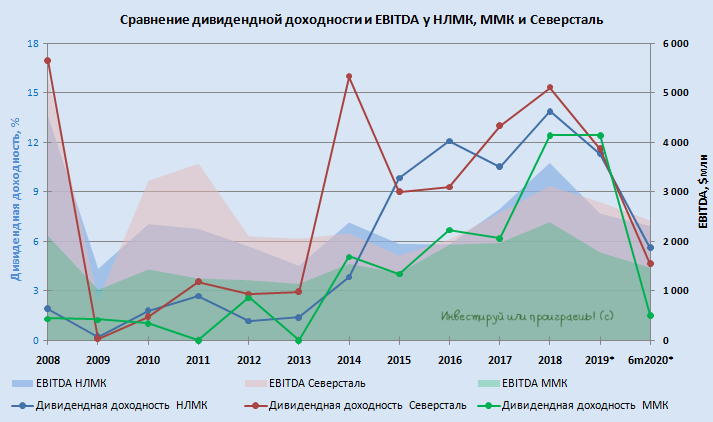

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📊 Весьма показательным является также сравнение отечественных сталеваров по текущей дивидендной доходности.

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

{kind=link}

Forwarded from Инвестор .V.

Железная руда подешевела, а сталь нет

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

#NLMK

Группа НЛМК (Новолипецкий металлургический комбинат)

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Группа НЛМК (Новолипецкий металлургический комбинат)

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

{kind=link}

#обзор Группа #НЛМК — лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС.

Сектор: Материалы

Отрасль: Сталь

Цена: 214,6₽

Тикер компании: #NLMK

💵 Финансовые показатели:

Выручка:

- 2016 — 508.5₽ млрд

- 2017 — 586.9₽ млрд

- 2018 — 757.0₽ млрд

- 2019 — 682.5₽ млрд

- 2020 — 667.0₽ млрд

средние темпы роста выручки — 13,97%

Чистая прибыль:

- 2016 — 60.8₽ млрд

- 2017 — 84.6₽ млрд

- 2018 — 140.7₽ млрд

- 2019 — 86.6₽ млрд

- 2020 — 89.2₽ млрд

средние темпы роста прибыли — 71,43%

🔎 Мультипликаторы:

• EPS — +273% за 6 лет

средний темп роста EPS — 71,45%

• P/E — 4,04 лучше среднего по индустрии 7,02

• P/S — 1,24 лучше среднего по индустрии 0,93

• P/B — 2,97 хуже среднего по индустрии 1,53

• Долг/капитал — 0.54 лучше среднего по индустрии 0,68

• ROE — 69,4% лучше среднего по индустрии 19,74%

• PEG — 0.0021 (отличное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания недооценена.

🔗 Вывод

Весь сектор металлургии оказался под давлением из-за роста налоговой нагрузки на отрасль. С августа до конца года действуют временные 15% пошлины на экспорт металлопродукции. С нового года увеличиваются ставки НДПИ на добычу руды и угля. Кроме того, вводится новый акциз на жидкую сталь в размере 2,7% от экспортной цены на стальные слябы. Менеджмент компании оценивает потери от изменения налогов в диапазоне $300-550 млн в год, в зависимости от цен на руду, уголь и слябы.

Эти негативные моменты акции НЛМК уже впитали в цену.

В целом акции компании НЛМК очень привлекательны для долгосрочного инвестирования + хорошие дивиденды.

Немного о рисках

Цены на сталь носят циклический характер. Главный риск для инвестора сейчас, это падение цен на сталь. Все металлурги имеют этот риск.

*не является инвестиционной рекомендацией

Сектор: Материалы

Отрасль: Сталь

Цена: 214,6₽

Тикер компании: #NLMK

💵 Финансовые показатели:

Выручка:

- 2016 — 508.5₽ млрд

- 2017 — 586.9₽ млрд

- 2018 — 757.0₽ млрд

- 2019 — 682.5₽ млрд

- 2020 — 667.0₽ млрд

средние темпы роста выручки — 13,97%

Чистая прибыль:

- 2016 — 60.8₽ млрд

- 2017 — 84.6₽ млрд

- 2018 — 140.7₽ млрд

- 2019 — 86.6₽ млрд

- 2020 — 89.2₽ млрд

средние темпы роста прибыли — 71,43%

🔎 Мультипликаторы:

• EPS — +273% за 6 лет

средний темп роста EPS — 71,45%

• P/E — 4,04 лучше среднего по индустрии 7,02

• P/S — 1,24 лучше среднего по индустрии 0,93

• P/B — 2,97 хуже среднего по индустрии 1,53

• Долг/капитал — 0.54 лучше среднего по индустрии 0,68

• ROE — 69,4% лучше среднего по индустрии 19,74%

• PEG — 0.0021 (отличное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания недооценена.

🔗 Вывод

Весь сектор металлургии оказался под давлением из-за роста налоговой нагрузки на отрасль. С августа до конца года действуют временные 15% пошлины на экспорт металлопродукции. С нового года увеличиваются ставки НДПИ на добычу руды и угля. Кроме того, вводится новый акциз на жидкую сталь в размере 2,7% от экспортной цены на стальные слябы. Менеджмент компании оценивает потери от изменения налогов в диапазоне $300-550 млн в год, в зависимости от цен на руду, уголь и слябы.

Эти негативные моменты акции НЛМК уже впитали в цену.

В целом акции компании НЛМК очень привлекательны для долгосрочного инвестирования + хорошие дивиденды.

Немного о рисках

Цены на сталь носят циклический характер. Главный риск для инвестора сейчас, это падение цен на сталь. Все металлурги имеют этот риск.

*не является инвестиционной рекомендацией

{kind=link}

Дополнительно к обзору НЛМК [#NLMK]👆

Оценим эмитент по модели Гордона

Дивидендная доходность компании на данный момент составляет 19,03%, что эквивалентно 41,91₽ на акцию.

Оценим доходность актива и его теоретическую стоимость:

• Доходность актива с учетом роста прибыли и дивидендов = 40,25%;

• Теоретическая стоимость актива = 144,47₽ (на 32% ниже рыночной цены);

Решение:

g = (41,91/2,6) ^ (1/10) - 1 = 32,05%;

Re = 13,33 * (1 + 0,3205)/214,6 + 0,3205 = 40,25%;

Vt = 13,33/(0,4025 - 0,3205) = 144,47₽;

g — темп роста дивидендов за 7 лет;

Re — Ожидаемая доходность акции;

Vt — Теоретическая стоимость акции;

Исходя от данных модели Гордона, приобретения #NMLK выглядит интересно. НЛМК платит 100% свободного денежного потока на дивиденды при условии, что мультипликатор DEBT/EBITDA ниже 1.

В целом дивидендная доходность у компании очень большая. В 2021 г. доходность составила 19%.

Оценим эмитент по модели Гордона

Дивидендная доходность компании на данный момент составляет 19,03%, что эквивалентно 41,91₽ на акцию.

Оценим доходность актива и его теоретическую стоимость:

• Доходность актива с учетом роста прибыли и дивидендов = 40,25%;

• Теоретическая стоимость актива = 144,47₽ (на 32% ниже рыночной цены);

Решение:

g = (41,91/2,6) ^ (1/10) - 1 = 32,05%;

Re = 13,33 * (1 + 0,3205)/214,6 + 0,3205 = 40,25%;

Vt = 13,33/(0,4025 - 0,3205) = 144,47₽;

g — темп роста дивидендов за 7 лет;

Re — Ожидаемая доходность акции;

Vt — Теоретическая стоимость акции;

Исходя от данных модели Гордона, приобретения #NMLK выглядит интересно. НЛМК платит 100% свободного денежного потока на дивиденды при условии, что мультипликатор DEBT/EBITDA ниже 1.

В целом дивидендная доходность у компании очень большая. В 2021 г. доходность составила 19%.

Вопреки просьбам европейской сталелитейной отрасли, ЕС в новом пакете санкций запретил импорт российских слябов. Но санкции содержат важное исключение: полный запрет наступает 30 сентября 2024 года, а до этого срока слябы из России можно продолжать импортировать, но в объемах не больше уровня 2021 года (3,7 млн тонн в год). Санкции в основном затронут НЛМК #NLMK, который поставляет слябы на свои прокатные заводы в Бельгии, Франции, Дании и Италии: в 2021 году объем отгрузок составил 2,4 млн тонЪ

Коммерсантъ

С возможностью дальнейших посляблений

Евросоюз проявил санкционную изобретательность

#металлругия

Ну вот и металлурги оказывается готовы платить дивиденды. При в целом действительно тяжелой ситуации, без явного отскока рынка и без курса доллара по 70, что характерно.

Теперь надеюсь все понимают ценность и глубину заявлений: "экономика не выдержит курса 60, надо срочно 70" - бенефициарам хочется дивов, а чиновникам премий, только и всего

Ну вот и металлурги оказывается готовы платить дивиденды. При в целом действительно тяжелой ситуации, без явного отскока рынка и без курса доллара по 70, что характерно.

Теперь надеюсь все понимают ценность и глубину заявлений: "экономика не выдержит курса 60, надо срочно 70" - бенефициарам хочется дивов, а чиновникам премий, только и всего

Telegram

ПРАЙМ

Совет директоров НЛМК рекомендовал дивиденды за 9 месяцев 2022 г в 2,6 руб на акцию.

Внеочередное общее собрание акционеров назначено на 31 декабря.

#NLMK

Подписаться на ПРАЙМ

Внеочередное общее собрание акционеров назначено на 31 декабря.

#NLMK

Подписаться на ПРАЙМ

NLMK Belgium настаивает на продлении квот на импорт слябов из РФ еще на 4 года

Поставщики из РФ являются ключевыми для стабильной работы заводов компании, поскольку рынок ЕС не может покрыть потребности предприятия

#NLMK Belgium (NBH) вместе с региональным правительством Валлонии настаивает на продлении европейских квот на импорт российских слябов еще на 4года.

В случае продления импортных квот компания планирует направить доход от продаж продукции на строительство дополнительной электродуговой печи (ЭДП).

В октябре 2024 года истекает срок действия импортной квоты на российский сляб в размере 3,74 млн т. Это предполагает полный запрет на импорт слябов из РФ в ЕС. В то же время стальная продукция, которая будет импортироваться в ЕС из третьих стран, также не должна содержать российского сырья в соответствии с европейскими санкциями против России.

Доступ к конкурентоспособным слябам является ключевым для прокатных активов NBH в ЕС, в частности, рулонного завода La Louviere в Бельгии и толстопрокатных активов в Бельгии, Дании и Италии.

Европейские производители вряд ли смогут обеспечить активы NLMK слябами в полной мере. Кроме того, продукция ЕС дороже, что ударит по прибыльности компании. Рыночные источники сомневаются, что активы NLMK смогут найти достаточные объемы сырья на альтернативных рынках, если российская продукция будет запрещена.

В этом году РФ экспортировала около 4,2 млн т слябов, что примерно на 36% меньше по сравнению с 2022 годом.

Напомним, Бельгия в январе-августе сократила выплавку стали на 9,5% по сравнению с аналогичным периодом 2022 года – до 4,3 млн т.

ЕС по итогам января-июля 2023 года сократил импорт металлургического сырья из России на 45% по сравнению с аналогичным периодом 2022 года – до 3,24 млн т.

Импорт полуфабрикатов сократился на 40,8% г./г. – до 1,92 млн т, железной руды – на 84,9% г./г., до 322,7 тыс. т, ферросплавов – на 79,3% г./г., до 24,2 тыс. т, а металлолома – на 73% г./г., до 20,44 тыс. т. Потребление российского чугуна возросло на 25,3% г./г., до 952 тыс. т.

Поставщики из РФ являются ключевыми для стабильной работы заводов компании, поскольку рынок ЕС не может покрыть потребности предприятия

#NLMK Belgium (NBH) вместе с региональным правительством Валлонии настаивает на продлении европейских квот на импорт российских слябов еще на 4года.

В случае продления импортных квот компания планирует направить доход от продаж продукции на строительство дополнительной электродуговой печи (ЭДП).

В октябре 2024 года истекает срок действия импортной квоты на российский сляб в размере 3,74 млн т. Это предполагает полный запрет на импорт слябов из РФ в ЕС. В то же время стальная продукция, которая будет импортироваться в ЕС из третьих стран, также не должна содержать российского сырья в соответствии с европейскими санкциями против России.

Доступ к конкурентоспособным слябам является ключевым для прокатных активов NBH в ЕС, в частности, рулонного завода La Louviere в Бельгии и толстопрокатных активов в Бельгии, Дании и Италии.

Европейские производители вряд ли смогут обеспечить активы NLMK слябами в полной мере. Кроме того, продукция ЕС дороже, что ударит по прибыльности компании. Рыночные источники сомневаются, что активы NLMK смогут найти достаточные объемы сырья на альтернативных рынках, если российская продукция будет запрещена.

В этом году РФ экспортировала около 4,2 млн т слябов, что примерно на 36% меньше по сравнению с 2022 годом.

Напомним, Бельгия в январе-августе сократила выплавку стали на 9,5% по сравнению с аналогичным периодом 2022 года – до 4,3 млн т.

ЕС по итогам января-июля 2023 года сократил импорт металлургического сырья из России на 45% по сравнению с аналогичным периодом 2022 года – до 3,24 млн т.

Импорт полуфабрикатов сократился на 40,8% г./г. – до 1,92 млн т, железной руды – на 84,9% г./г., до 322,7 тыс. т, ферросплавов – на 79,3% г./г., до 24,2 тыс. т, а металлолома – на 73% г./г., до 20,44 тыс. т. Потребление российского чугуна возросло на 25,3% г./г., до 952 тыс. т.

Какие дивиденды выплатят в 2024 году

Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

⚙️ #сталь Стальной прокат в России продолжил дорожать в начале 2024 года. На рынке может возникнуть дефицит этой продукции.

#NLMK Арбитраж Москвы приостановил производство по иску НЛМК к ФАС

#NLMK Арбитраж Москвы приостановил производство по иску НЛМК к ФАС

Ведомости

Стальной прокат в России продолжил дорожать в начале 2024 года

На рынке может возникнуть дефицит этой продукции

👨⚖️ Мир, труд, май!

Вслед за Северсталью (#CHMF) мировое соглашение по делу металлургов ФАС предложили НЛМК (#NLMK) и ММК (#MAGN). Сделка, предусматривает кратное снижение штрафов для компаний

Вслед за Северсталью (#CHMF) мировое соглашение по делу металлургов ФАС предложили НЛМК (#NLMK) и ММК (#MAGN). Сделка, предусматривает кратное снижение штрафов для компаний

Коммерсантъ

Металлурги идут на мировую

Спор с ФАС из-за цен на прокат близится к концу