📈Цены на #алюминий приближаются к максимуму за 10 лет

Цены на металл выросли на 31% в 2021 году, достигнув на этой неделе максимума в $2615 за тонну. Спрос на алюминий возвращается на допандемический уровень практически во всех основных секторах - от производства пивных банок до выпуска автомобилей и строительства.

Рост цен - долгожданный тренд для отрасли, которая в течение многих лет страдала от избытка предложения. Акции крупнейших мировых производителей алюминия в этом году выросли двузначными числами: Alcoa - на 68%, а европейская Norsk Hydro - на 47%.

По словам Колина Гамильтона, аналитика BMO Capital Markets, этот год может превзойти 2010 год по «самому большому годовому росту спроса в истории».

Алюминий используется в консервных банках, упаковке, строительстве и аэрокосмической промышленности. Он также используется в электромобилях, как в аккумуляторных батареях, так и в кузовах некоторых моделей премиум-класса.

«Поскольку глобальная экономика восстанавливается, спрос на алюминий растет почти по всех сегментах», - Эоин Динсмор, аналитик консалтинговой компании CRU.

Более 74% всего пива, продаваемого в США, расфасовано в алюминиевые банки и бутылки. По прогнозам BMO, мировое потребление баночного пива в этом году вырастет на 8,5% до 68,2 млн тонн.

Алюминий также выигрывает от ограничений в поставках. Засуха в китайской провинции Юньнань привела к сокращению выработки гидроэлектроэнергии в районе, вызвав нехватку электроэнергии и побудив местные власти попросить алюминиевые заводы сократить их использование.

По словам Динсмора из CRU, на Юньнань приходится 50% мирового роста производства алюминия в ближайшие 3 года, поэтому дефицит в регионе имеет глобальные последствия.

📝Из статьи в Financial Times

---------

К вопросу о том, почему при введении экспортных пошлин акции Русала #RUAL уже смогли отыграть большую часть июньского падения. Рост цен на алюминий компенсирует потери. С начала года акции #Русала на Мосбирже прибавляют 49%.

Цены на металл выросли на 31% в 2021 году, достигнув на этой неделе максимума в $2615 за тонну. Спрос на алюминий возвращается на допандемический уровень практически во всех основных секторах - от производства пивных банок до выпуска автомобилей и строительства.

Рост цен - долгожданный тренд для отрасли, которая в течение многих лет страдала от избытка предложения. Акции крупнейших мировых производителей алюминия в этом году выросли двузначными числами: Alcoa - на 68%, а европейская Norsk Hydro - на 47%.

По словам Колина Гамильтона, аналитика BMO Capital Markets, этот год может превзойти 2010 год по «самому большому годовому росту спроса в истории».

Алюминий используется в консервных банках, упаковке, строительстве и аэрокосмической промышленности. Он также используется в электромобилях, как в аккумуляторных батареях, так и в кузовах некоторых моделей премиум-класса.

«Поскольку глобальная экономика восстанавливается, спрос на алюминий растет почти по всех сегментах», - Эоин Динсмор, аналитик консалтинговой компании CRU.

Более 74% всего пива, продаваемого в США, расфасовано в алюминиевые банки и бутылки. По прогнозам BMO, мировое потребление баночного пива в этом году вырастет на 8,5% до 68,2 млн тонн.

Алюминий также выигрывает от ограничений в поставках. Засуха в китайской провинции Юньнань привела к сокращению выработки гидроэлектроэнергии в районе, вызвав нехватку электроэнергии и побудив местные власти попросить алюминиевые заводы сократить их использование.

По словам Динсмора из CRU, на Юньнань приходится 50% мирового роста производства алюминия в ближайшие 3 года, поэтому дефицит в регионе имеет глобальные последствия.

📝Из статьи в Financial Times

---------

К вопросу о том, почему при введении экспортных пошлин акции Русала #RUAL уже смогли отыграть большую часть июньского падения. Рост цен на алюминий компенсирует потери. С начала года акции #Русала на Мосбирже прибавляют 49%.

{kind=link}

Акции #EN+ отстали от #Русала

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

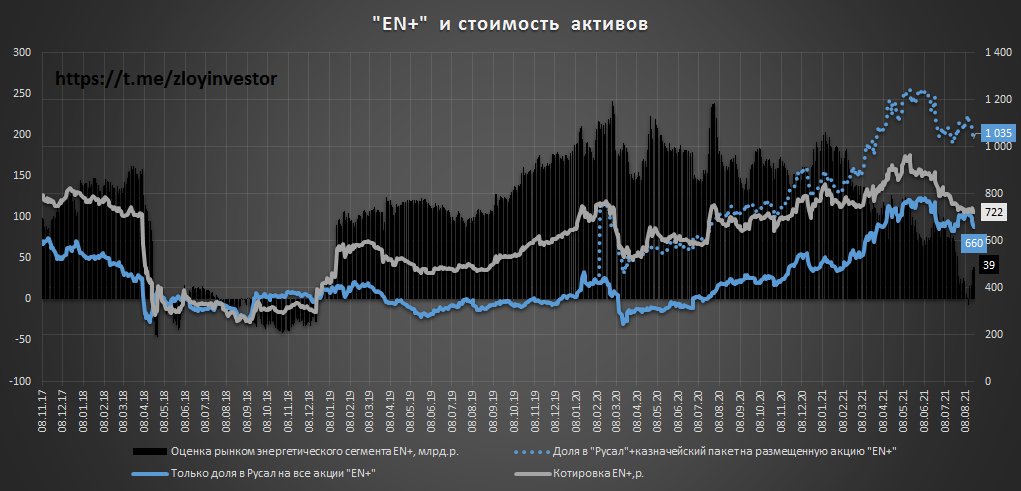

Акции "EN+" отстали от #Русала (график)

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала., компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала., компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

{kind=link}

Сейчас плохой мир. Замглавы #Русала Максим Полетаев об отношениях с «Интерросом»

План правительства ввести налог на дивиденды и будущая реакция на него со стороны ГМК «Норильский никель» пополнили перечень разногласий ключевых акционеров компании — «Интерроса» Владимира Потанина и «Русала». Владимир Потанин 29 сентября заявил «Интерфаксу», что «Норникелю» придется снизить дивиденды ради роста инвестиций. Позицию «Русала» по этому и другим спорным вопросам изложил “Ъ” замглавы компании и член совета директоров «Норникеля» Максим Полетаев.

https://www.kommersant.ru/doc/5020099

План правительства ввести налог на дивиденды и будущая реакция на него со стороны ГМК «Норильский никель» пополнили перечень разногласий ключевых акционеров компании — «Интерроса» Владимира Потанина и «Русала». Владимир Потанин 29 сентября заявил «Интерфаксу», что «Норникелю» придется снизить дивиденды ради роста инвестиций. Позицию «Русала» по этому и другим спорным вопросам изложил “Ъ” замглавы компании и член совета директоров «Норникеля» Максим Полетаев.

https://www.kommersant.ru/doc/5020099

+Денежка в банки #Русала

"ОП ульяновский филиал ООО «Болл Беверидж Пэкеджинг , на территории индустрального парка "Заволжье" уже заложила первый камень в строительство нового завода.

Компания #Ball Corporation является крупным поставщиком алюминиевой тары для таких гигантов как PepsiCo, Coca-Cola и даже иногда поставляет тюбики для космонавтов NASA.

Вообще это уже не первый завод на территории России, уже есть заводы в Челябинской, Московской и Ленинградской областях, но в Ульяновске будет первый завод, который построен с нуля. До этого заводы покупали и реконструировали, а этот пойдет прямо с нуля.

Инвестиции в проект оцениваются в 13 миллиардов рублей

На строительство отведено буквально два года. Уже в середине 2023-го года должна заработать первая линия предприятия. Полная мощность предприятия оценивается в миллиард банок в год. Что примечательно, продукция полностью соответствует требованиям по вторичной переработке и полностью вписывается в популярную ныне зеленую концепцию. Руководители акцентируют внимание на том, что алюминиевую тару можно перерабатывать бесконечное количество раз, при корректном раздельном сборе мусора. И это весьма неплохо.

Строительство завода именно в Ульяновской области обусловлено тем, что компании необходимо обеспечить поставки продукции своим Поволжским партнерам, а возить пустые банки через всю страну дело затратное, эффективнее построить завод поближе к заказчикам, и в этом есть свое здоровое зерно.

"ОП ульяновский филиал ООО «Болл Беверидж Пэкеджинг , на территории индустрального парка "Заволжье" уже заложила первый камень в строительство нового завода.

Компания #Ball Corporation является крупным поставщиком алюминиевой тары для таких гигантов как PepsiCo, Coca-Cola и даже иногда поставляет тюбики для космонавтов NASA.

Вообще это уже не первый завод на территории России, уже есть заводы в Челябинской, Московской и Ленинградской областях, но в Ульяновске будет первый завод, который построен с нуля. До этого заводы покупали и реконструировали, а этот пойдет прямо с нуля.

Инвестиции в проект оцениваются в 13 миллиардов рублей

На строительство отведено буквально два года. Уже в середине 2023-го года должна заработать первая линия предприятия. Полная мощность предприятия оценивается в миллиард банок в год. Что примечательно, продукция полностью соответствует требованиям по вторичной переработке и полностью вписывается в популярную ныне зеленую концепцию. Руководители акцентируют внимание на том, что алюминиевую тару можно перерабатывать бесконечное количество раз, при корректном раздельном сборе мусора. И это весьма неплохо.

Строительство завода именно в Ульяновской области обусловлено тем, что компании необходимо обеспечить поставки продукции своим Поволжским партнерам, а возить пустые банки через всю страну дело затратное, эффективнее построить завод поближе к заказчикам, и в этом есть свое здоровое зерно.

Акции #Русала включили в состав индекса MSCI Russia quote.rbc.ru

РБК

Акции «Русала» включили в состав индекса MSCI Russia

РБК Инвестиции :: Акции «Русала» включили в состав индекса MSCI Russia :: Новости

Большинство акционеров #Русала проголосовали против выплаты дивидендов за девять месяцев.

https://tass.ru/ekonomika/13392403

https://tass.ru/ekonomika/13392403

Металл и Минерал

#Русал вернулся к привязке цен на алюминий к Лондонской бирже Компания вернулась к этому индикатору в контракте с Красноярским алюминиевым заводом (КраМЗ), который входит в металлургический сегмент холдинга En+ Group (контролирует 57% UC Rusal).

Дисконт между бумагами #Русала, торгуемыми в Гонконге и Москве в пересчете на рубли достиг 57,9%, что стало историческим максимумом.

СУАЛ Вексельберга, крупнейший миноритарий #Русала, рассматривает возможность подачи иска к алюминиевой компании. Миноритарий недоволен рядом сделок и отказом от дивидендов. Гендиректор СУАЛа Олег Фомичев рассказал о том, в чем заключаются претензии компании.

Коммерсантъ

«Менеджмент действует в интересах мажоритарного акционера»

Глава СУАЛа Олег Фомичев о конфликте с En+

СД #Русала рекомендовал акционерам отклонить требования "Суал Партнерс" о доступе к данным по убыточному хеджу

🧜♂️ СУАЛ Партнерс требует от Мосбиржи проверить листинг и соблюдение дивидендной политики #РУСАЛа

www.finam.ru

«СУАЛ Партнерс» обратилась к Мосбирже с просьбой проверить листинг и соблюдение дивполитики «РУСАЛа»

В компании настаивают, что дивполитика эмитента не должна сводиться к "простой декларации"

Алюминиевая ассоциация предупредила о возможном закрытии заводов #Русала

https://www.kommersant.ru/doc/6394925 акционеры «ОК РУСАЛ» : дивиденды 9м 2023г не выплачивать

https://www.kommersant.ru/doc/6394925 акционеры «ОК РУСАЛ» : дивиденды 9м 2023г не выплачивать

Коммерсантъ

Алюминиевая ассоциация предупредила о возможном закрытии заводов «Русала»

Подробнее на сайте

🧜♂️ Хорошая новость для #Русала и Сбера

"Суд взыскал с группы Glencore в пользу Сбербанка 0,6% акций «Роснефти» и 10,55% акций Эн+

Арбитражный суд Москвы принял решение полностью удовлетворить иск Сбербанка к компаниям группы Glencore. Иск был подан еще в июле 2023 года." UC Rusal 15 апреля направил в Минпромторг предложения об экстренных мерах поддержки отрасли цветной металлургии на фоне новых санкций со стороны США и Британии

Основные предложения компании сводятся к двум мерам поддержки: закупке в Росрезерв государством до половины от всего объема экспорта за 2023 г. по старым ценам (биржевые котировки металла до введения санкций от 12 апреля) и освобождение предприятий цветмета от экспортной пошлины. Ведомости

"Суд взыскал с группы Glencore в пользу Сбербанка 0,6% акций «Роснефти» и 10,55% акций Эн+

Арбитражный суд Москвы принял решение полностью удовлетворить иск Сбербанка к компаниям группы Glencore. Иск был подан еще в июле 2023 года." UC Rusal 15 апреля направил в Минпромторг предложения об экстренных мерах поддержки отрасли цветной металлургии на фоне новых санкций со стороны США и Британии

Основные предложения компании сводятся к двум мерам поддержки: закупке в Росрезерв государством до половины от всего объема экспорта за 2023 г. по старым ценам (биржевые котировки металла до введения санкций от 12 апреля) и освобождение предприятий цветмета от экспортной пошлины. Ведомости

🧜 СД #Русала рекомендовал не выплачивать дивиденды за 2023 год

💿 "Русал" не платил и промежуточные дивиденды в прошлом году. Вопрос о распределении прибыли традиционно поднимает "Суал Партнерс" Виктора Вексельберга и его партнеров, но инициатива в большинстве случаев не находит поддержки совета директоров, в котором доминируют топ-менеджеры компании, представители En+ Group и согласованные OFAC независимые директора. На внеочередном собрании акционеров в ноябре прошлого года отказ от дивидендов за 9 месяцев поддержало 62,95% от общего числа голосов, за выплату были 32,56%.

Тогда совет директоров "Русала" мотивировал свое решение тем, что "в условиях неблагоприятной конъюнктуры и растущих рисков на экспортных рынках решение о выплате дивидендов приведет к снижению финансовой устойчивости компании и усложнит реализацию инвестиционных планов.

В 2022 году "Русал" выплатил промежуточные дивиденды по итогам первого полугодия, распределив между акционерами $302 млн (дивдоходность на момент объявления около 3%). Финальные дивиденды за 2022 год совет директоров "Русала" решил не выплачивать. По расчетам "Суал Партнерс", всего за 2022 год "Русал" мог распределить $546 млн ($244 млн с учетом выплаченных промежуточных).

Основным акционером "Русала" является En+ Group (57%). "Суал Партнерс" владеет 25,72%, free float "Русала" - 17,4%.

Тогда совет директоров "Русала" мотивировал свое решение тем, что "в условиях неблагоприятной конъюнктуры и растущих рисков на экспортных рынках решение о выплате дивидендов приведет к снижению финансовой устойчивости компании и усложнит реализацию инвестиционных планов.

В 2022 году "Русал" выплатил промежуточные дивиденды по итогам первого полугодия, распределив между акционерами $302 млн (дивдоходность на момент объявления около 3%). Финальные дивиденды за 2022 год совет директоров "Русала" решил не выплачивать. По расчетам "Суал Партнерс", всего за 2022 год "Русал" мог распределить $546 млн ($244 млн с учетом выплаченных промежуточных).

Основным акционером "Русала" является En+ Group (57%). "Суал Партнерс" владеет 25,72%, free float "Русала" - 17,4%.

Please open Telegram to view this post

VIEW IN TELEGRAM

Создание завода создаст около 500 новых рабочих мест, а инвестиции «Русала» в проект превысит 27 млрд рублей. Мощность производства составит 46,2 тысячи тонн фольги в год, а само предприятие будет расположено в особой экономической зоне «Хакасская технологическая долина», которая планируется к созданию в 2025 году.

Please open Telegram to view this post

VIEW IN TELEGRAM