#Метадепрессия

Состояние глобальной торговли — хороший индикатор перспектив экономики, намного лучше, чем прогнозы аналитиков всех мастей, институтов и инвестбанков.

Глобальный торговый индекс обвалился на 11.1% к прошлому году -- максимум с июля 2009 года.

Реальные темпы роста мирового экспорта упали до 1.7% годовых.

Экспорт «развитых стран» так и не восстановился до препандемийного тренда. В номинальном выражении экспорт «развивающихся рынков» достиг пика в июне, но уже в ноябре упал на 9% в годовом исчислении. Падение экспортных цен для всех развивающихся стран составило 8%, с учетом падения цен на сырьевые товары более чем на 14%.

@MarketHeart

Состояние глобальной торговли — хороший индикатор перспектив экономики, намного лучше, чем прогнозы аналитиков всех мастей, институтов и инвестбанков.

Глобальный торговый индекс обвалился на 11.1% к прошлому году -- максимум с июля 2009 года.

Реальные темпы роста мирового экспорта упали до 1.7% годовых.

Экспорт «развитых стран» так и не восстановился до препандемийного тренда. В номинальном выражении экспорт «развивающихся рынков» достиг пика в июне, но уже в ноябре упал на 9% в годовом исчислении. Падение экспортных цен для всех развивающихся стран составило 8%, с учетом падения цен на сырьевые товары более чем на 14%.

@MarketHeart

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

Итого 2022 года: оседлать волну распада

#геостратегия

В конце года принято подводить итоги и давать прогнозы, этакая сжатая и концентрированная версия происходящего. Перечислять факты смысла нет, благо этому есть много желающих, пройдёмся по проявленным трендам, что будут иметь долгосрочные последствия. Начнём с общего состояния мира и Кластера транснациональных корпораций / Фининтерна.

В 2022 году произошла фиксация невозможности построения ультраглобализации через инклюзивный капитализм, борьбу с глобальным потеплением и принудительную медицину. Для удержания единого мира, Фининтерн через подконтрольное государство США усилил работу по уничтожению конкурентов / очаги сопротивления по одному. Для этого был запущен конфликт Запада с Россией, которую планировалось быстро разбить и переключиться на противостояние с Китаем. Блицкриг в экономической войне не удался, противостояние затянулось, что привело к разрушению раньше времени многих глобальных финансовых механизмов и доверия (Запад показал, что может не платить по своим обязательствам), что повлекло изменение политики стран не-Запада и дало дополнительный импульс на разрушение глобальных цепочек.

Политические события, энергетический кризис, военные действия и др. переключили внимание с экономики, сдвинув обвал Долины пирамид. Если раньше для преодоления кризиса грабили периферию и полупериферию, в этот раз под нож пошли ближайшие союзники, в первую очередь ЕС. Произошло разрушение ряда основополагающих принципов – уничтожения чужой инфраструктуры, мораторий на убийство членов мировой элиты.

Мировая экономика всё глубже погружается в турбулентность и хаос, о разрушении системы свидетельствуют чуть ли не все значимые параметры, но беда в другом – они дают совершенно разнонаправленные сигналы, все ломается сразу и одновременно. В итоге делается «что-нибудь» и «как-нибудь», в надежде на чудо и «всё само рассосется». Из-за общих проблем со связанностью замедлились планы по построению инфраструктуры для глобализации «цифровиков», плюс стало ясно – будущие конфликты в обязательном порядке будут включать уничтожение чужих спутников, как над территорией конфликта, так и в других точках мира.

Таким образом, процессы распада глобального мира ускоряются, ранее дело шло к последовательности: падение Долины пирамид – разрушение глобальной связанности – обвал реального сектора, сейчас рушится постепенно всё и плавно. Занимательное зрелище. Фининтерн продолжает жить в логике победителей не судят, разрушая старый мир и законы, горизонт планирования снизился до тактико-оперативного уровня, пытаясь оседлать волну распадающегося мира…

И, да, тактически, год для Фининтерна, глобалистов был удачен, но эти успехи не ведут к стратегической победе, для её достижения требуется чудо и не одно…

#геостратегия

В конце года принято подводить итоги и давать прогнозы, этакая сжатая и концентрированная версия происходящего. Перечислять факты смысла нет, благо этому есть много желающих, пройдёмся по проявленным трендам, что будут иметь долгосрочные последствия. Начнём с общего состояния мира и Кластера транснациональных корпораций / Фининтерна.

В 2022 году произошла фиксация невозможности построения ультраглобализации через инклюзивный капитализм, борьбу с глобальным потеплением и принудительную медицину. Для удержания единого мира, Фининтерн через подконтрольное государство США усилил работу по уничтожению конкурентов / очаги сопротивления по одному. Для этого был запущен конфликт Запада с Россией, которую планировалось быстро разбить и переключиться на противостояние с Китаем. Блицкриг в экономической войне не удался, противостояние затянулось, что привело к разрушению раньше времени многих глобальных финансовых механизмов и доверия (Запад показал, что может не платить по своим обязательствам), что повлекло изменение политики стран не-Запада и дало дополнительный импульс на разрушение глобальных цепочек.

Политические события, энергетический кризис, военные действия и др. переключили внимание с экономики, сдвинув обвал Долины пирамид. Если раньше для преодоления кризиса грабили периферию и полупериферию, в этот раз под нож пошли ближайшие союзники, в первую очередь ЕС. Произошло разрушение ряда основополагающих принципов – уничтожения чужой инфраструктуры, мораторий на убийство членов мировой элиты.

Мировая экономика всё глубже погружается в турбулентность и хаос, о разрушении системы свидетельствуют чуть ли не все значимые параметры, но беда в другом – они дают совершенно разнонаправленные сигналы, все ломается сразу и одновременно. В итоге делается «что-нибудь» и «как-нибудь», в надежде на чудо и «всё само рассосется». Из-за общих проблем со связанностью замедлились планы по построению инфраструктуры для глобализации «цифровиков», плюс стало ясно – будущие конфликты в обязательном порядке будут включать уничтожение чужих спутников, как над территорией конфликта, так и в других точках мира.

Таким образом, процессы распада глобального мира ускоряются, ранее дело шло к последовательности: падение Долины пирамид – разрушение глобальной связанности – обвал реального сектора, сейчас рушится постепенно всё и плавно. Занимательное зрелище. Фининтерн продолжает жить в логике победителей не судят, разрушая старый мир и законы, горизонт планирования снизился до тактико-оперативного уровня, пытаясь оседлать волну распадающегося мира…

И, да, тактически, год для Фининтерна, глобалистов был удачен, но эти успехи не ведут к стратегической победе, для её достижения требуется чудо и не одно…

В продолжение темы глобальной торговли — интересное из интервью FT, покидающего свой пост, главы Maersk и ветерана индустрии перевозок Сорена Скоу:

«Практически все производство, которое могло быть перенесено в Азию, перенесено. Либерализация торговли остановилась, а через несколько лет пошла вспять. Возможно, мы увидим больше регионализации, что неплохо для нашего бизнеса. Глобализация достигла своей зрелости».

К слову, пассаж про Китай означает только одно — устойчивую структурную инфляцию: падение производительности труда / стареющее население больше не обеспечит дефляцию в системе.

#ТорговаяВойна

Скоу также признал, что золотые дни контейнерных перевозок — когда они росли на 10% в год с момента его начала в 1983 году до мирового финансового кризиса 2008 года — прошли, поскольку либерализация торговли подошла к концу, и на смену им пришли торговые войны между США и Китаем в частности.

@MarketHeart

«Практически все производство, которое могло быть перенесено в Азию, перенесено. Либерализация торговли остановилась, а через несколько лет пошла вспять. Возможно, мы увидим больше регионализации, что неплохо для нашего бизнеса. Глобализация достигла своей зрелости».

К слову, пассаж про Китай означает только одно — устойчивую структурную инфляцию: падение производительности труда / стареющее население больше не обеспечит дефляцию в системе.

#ТорговаяВойна

Скоу также признал, что золотые дни контейнерных перевозок — когда они росли на 10% в год с момента его начала в 1983 году до мирового финансового кризиса 2008 года — прошли, поскольку либерализация торговли подошла к концу, и на смену им пришли торговые войны между США и Китаем в частности.

@MarketHeart

{kind=link}

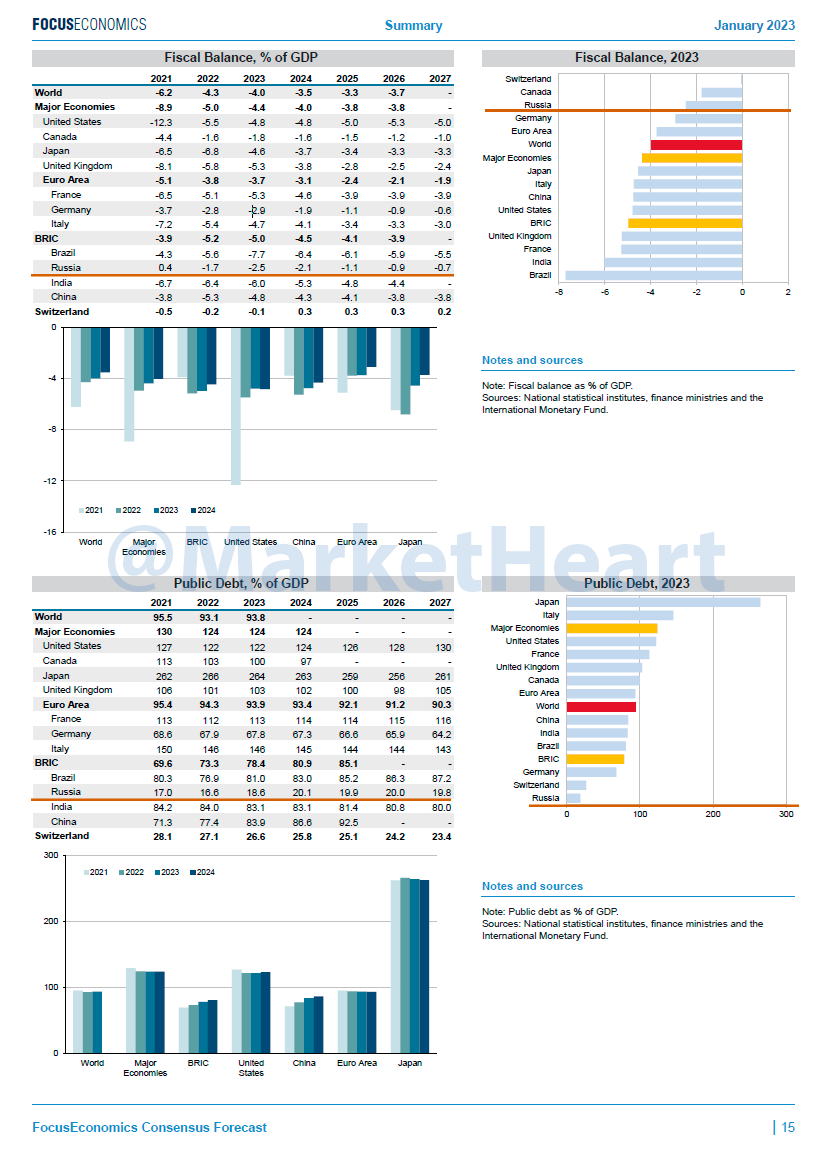

Шпаргалка по глобальному долгу — актуальные цифры на начало 2023 года + прогноз до 2027.

Балансы государственного бюджета и отношение госдолга к ВВП крупнейших экономик нежизнеспособны [в эпоху высоких процентных ставок и устойчивой инфляции] в среднесрочной перспективе.

Большинство государств продолжит разрушать покупательную способность национальных валют за счет монетизации долга и повышать налоги для финансирования постоянно растущих государственных обязательств.

@MarketHeart

Балансы государственного бюджета и отношение госдолга к ВВП крупнейших экономик нежизнеспособны [в эпоху высоких процентных ставок и устойчивой инфляции] в среднесрочной перспективе.

Большинство государств продолжит разрушать покупательную способность национальных валют за счет монетизации долга и повышать налоги для финансирования постоянно растущих государственных обязательств.

@MarketHeart

{kind=link}

Зеленский и глава BlackRock [паразит] Ларри Финк «договорились» координировать инвестиции на Украину:

https://www.cnbc.com/2022/12/28/zelenskyy-blackrock-ceo-fink-agree-to-coordinate-ukraine-investment.html

Согласно объявлению #BlackRock о соглашении в прошлом месяце, оно направлено на «создание возможностей для участия как государственных, так и частных инвесторов в будущей реконструкции и восстановлении украинской экономики».

У Украины, как государства, есть будущее, поэтому инвестируем? Нет. Украина обречена и будет растащена по кусочкам? Да и скоро. Инвестируем, чтобы быстренько попилить в нужные карманы не менее $25 млрд.

@MarketHeart

https://www.cnbc.com/2022/12/28/zelenskyy-blackrock-ceo-fink-agree-to-coordinate-ukraine-investment.html

Согласно объявлению #BlackRock о соглашении в прошлом месяце, оно направлено на «создание возможностей для участия как государственных, так и частных инвесторов в будущей реконструкции и восстановлении украинской экономики».

У Украины, как государства, есть будущее, поэтому инвестируем? Нет. Украина обречена и будет растащена по кусочкам? Да и скоро. Инвестируем, чтобы быстренько попилить в нужные карманы не менее $25 млрд.

@MarketHeart

Telegram

Русский Демиург

Лот «Украина» - ПРОДАНО!

Зеленский продолжает распродавать Украину транснациональным компаниям. Накануне стало известно, что участвовать в восстановлении незалежной после войны намерен и крупнейший в мире инвестиционный фонд BlackRock. И уже появился первый…

Зеленский продолжает распродавать Украину транснациональным компаниям. Накануне стало известно, что участвовать в восстановлении незалежной после войны намерен и крупнейший в мире инвестиционный фонд BlackRock. И уже появился первый…

Управляющий директор Crossborder Capital написал тут для FT: «QE возвращается скрытно?». [1/2]

«Сам акт количественного ужесточения (QT) создает системные риски, которые требуют большего количественного смягчения (QE) — финансовый сектор стал слишком зависимым от легкой ликвидности. Как только в начале 2022 года политики нажали на тормоза и спровоцировали падение ликвидности почти на 10 триллионов долларов, рынки активов рухнули.

Мы уделяем особое внимание ликвидности, потому что характер нашей финансовой системы изменился. Рынки больше не служат чистыми механизмами привлечения капитала. Скорее, это системы рефинансирования капитала, в основном предназначенные для пролонгации наших ошеломляющих глобальных долгов, превышающих $300 трлн. Это ставит на первое место понимание способности коллективного баланса финансировать долговые обязательства, а не анализ стоимости капитала: https://t.iss.one/MarketHeart/1854

По нашим оценкам, на каждый доллар, привлеченный в рамках новых финансов, приходится ежегодно пролонгировать $7 существующих долгов. Кризисы рефинансирования поражают нас все чаще и чаще.

И что теперь? Согласно нашему мониторингу данных по ликвидности, мы только что прошли точку максимальной напряженности. Двумя наиболее важными центральными банками, управляющими глобальным циклом ликвидности, являются #ФРС США и Народный банк Китая. Считайте, что ФРС в основном контролирует темпы финансовых рынков, учитывая господство доллара, в то время как большой экономический след Китая дает НБК огромное влияние на мировой деловой цикл. Мультипликатор цена-прибыль фондового рынка определяется в Вашингтоне, а прибыль — в Пекине. Китайский рынок испытал значительный скачок вливания ликвидности в ноябре, чему способствовало начало смягчения денежно-кредитной политики со стороны НБК.

Вопреки общепринятому мнению, последние данные также показывают, что Федеральная резервная система США возвращает ликвидность долларовым рынкам, несмотря на продолжающуюся политику QT: https://t.iss.one/angrybonds/8151

По общему признанию, ФРС сократила свои вложения в казначейские облигации США за семь из последних девяти недель в рамках QT. Но чистое обеспечение ликвидностью, оцениваемое по изменениям в «эффективном» балансе ФРС, заметно выросло за шесть из этих недель. Фактически, благодаря своим операциям ФРС добавила внушительные $157 млрд на денежные рынки США.

@MarketHeart

«Сам акт количественного ужесточения (QT) создает системные риски, которые требуют большего количественного смягчения (QE) — финансовый сектор стал слишком зависимым от легкой ликвидности. Как только в начале 2022 года политики нажали на тормоза и спровоцировали падение ликвидности почти на 10 триллионов долларов, рынки активов рухнули.

Мы уделяем особое внимание ликвидности, потому что характер нашей финансовой системы изменился. Рынки больше не служат чистыми механизмами привлечения капитала. Скорее, это системы рефинансирования капитала, в основном предназначенные для пролонгации наших ошеломляющих глобальных долгов, превышающих $300 трлн. Это ставит на первое место понимание способности коллективного баланса финансировать долговые обязательства, а не анализ стоимости капитала: https://t.iss.one/MarketHeart/1854

По нашим оценкам, на каждый доллар, привлеченный в рамках новых финансов, приходится ежегодно пролонгировать $7 существующих долгов. Кризисы рефинансирования поражают нас все чаще и чаще.

И что теперь? Согласно нашему мониторингу данных по ликвидности, мы только что прошли точку максимальной напряженности. Двумя наиболее важными центральными банками, управляющими глобальным циклом ликвидности, являются #ФРС США и Народный банк Китая. Считайте, что ФРС в основном контролирует темпы финансовых рынков, учитывая господство доллара, в то время как большой экономический след Китая дает НБК огромное влияние на мировой деловой цикл. Мультипликатор цена-прибыль фондового рынка определяется в Вашингтоне, а прибыль — в Пекине. Китайский рынок испытал значительный скачок вливания ликвидности в ноябре, чему способствовало начало смягчения денежно-кредитной политики со стороны НБК.

Вопреки общепринятому мнению, последние данные также показывают, что Федеральная резервная система США возвращает ликвидность долларовым рынкам, несмотря на продолжающуюся политику QT: https://t.iss.one/angrybonds/8151

По общему признанию, ФРС сократила свои вложения в казначейские облигации США за семь из последних девяти недель в рамках QT. Но чистое обеспечение ликвидностью, оцениваемое по изменениям в «эффективном» балансе ФРС, заметно выросло за шесть из этих недель. Фактически, благодаря своим операциям ФРС добавила внушительные $157 млрд на денежные рынки США.

@MarketHeart

Telegram

Shadow policy

Майкл Хауэлл – гендиректор CrossBorder Capital, независимой инвестиционной консалтинговой и макроисследовательской фирмы, пишет для RUSI:

На практике Бреттон-Вудс поддерживает глобальную систему финансирования в размере $170 триллионов, основанную на долларе…

На практике Бреттон-Вудс поддерживает глобальную систему финансирования в размере $170 триллионов, основанную на долларе…

«QE возвращается скрытно?». [2/2]

Забегая вперед, мы прогнозируем дальнейший рост глобальной ликвидности.

Китаю крайне необходимо стимулировать свою экономику, пострадавшую от блокировки, поэтому ожидайте дальнейшего политического стимулирования в 2023 году. Двумя другими благоприятными факторами являются более слабый доллар США и более низкие цены на нефть. По нашим оценкам, каждый процентный пункт падения курса доллара увеличивает использование трансграничных займов и кредитов на аналогичную процентную сумму. Валюта США уже упала на целых 9% по сравнению с недавним пиком. Падение цен на нефть ниже 80 долларов за баррель также должно помочь, уменьшив сумму кредита, необходимого для финансирования сделок.

Федеральная резервная система США планирует сократить свои запасы ценных бумаг казначейства и государственных агентств на $95 млрд в месяц. Но другие операции, вероятно, частично компенсируют, а возможно, полностью перекроют продажи.

Во-первых, общий счет казначейства в размере $450 млрд, депозитный счет правительства США в ФРС, вероятно, сократится, поскольку счета оплачиваются в преддверии трудных предстоящих переговоров о потолке долга.

Во-вторых, кредит «обратного репо» ФРС на сумму $2.52 трлн долларов США для предоставления краткосрочных инвестиций таким сторонам, как фонды денежного рынка, может значительно сократиться. Это связано с тем, что есть намеки на то, что Казначейство выпустит больше векселей со сроком погашения менее одного года по сравнению с облигациями с более длительным сроком погашения.

В-третьих, рост процентных ставок означает, что ФРС будет платить больше по выпущенным долговым обязательствам. Это может составить колоссальные $200 млрд в 2023 году.

Сентябрьские потрясения на рынке ценных бумаг Великобритании стали напоминанием о рисках финансовой нестабильности при изъятии ликвидности: https://t.iss.one/MarketHeart/1867

Помня о таких силах, может ли ФРС отказаться от слишком сильного снижения ликвидности? Можно утверждать, что, свернув свой портфель казначейских облигаций («официальное QE»), но позволив эффективному обеспечению ликвидности расти («неофициальное Stealth QE»), ФРС пытается усидеть на двух стульях! Как бы то ни было, это, безусловно, показывает, что QT труднее достичь на практике, чем в теории».

_________________________

Когда начнетcя QE в долларовой системе и что будет дальше: https://t.iss.one/MarketHeart/1963.

@MarketHeart

Забегая вперед, мы прогнозируем дальнейший рост глобальной ликвидности.

Китаю крайне необходимо стимулировать свою экономику, пострадавшую от блокировки, поэтому ожидайте дальнейшего политического стимулирования в 2023 году. Двумя другими благоприятными факторами являются более слабый доллар США и более низкие цены на нефть. По нашим оценкам, каждый процентный пункт падения курса доллара увеличивает использование трансграничных займов и кредитов на аналогичную процентную сумму. Валюта США уже упала на целых 9% по сравнению с недавним пиком. Падение цен на нефть ниже 80 долларов за баррель также должно помочь, уменьшив сумму кредита, необходимого для финансирования сделок.

Федеральная резервная система США планирует сократить свои запасы ценных бумаг казначейства и государственных агентств на $95 млрд в месяц. Но другие операции, вероятно, частично компенсируют, а возможно, полностью перекроют продажи.

Во-первых, общий счет казначейства в размере $450 млрд, депозитный счет правительства США в ФРС, вероятно, сократится, поскольку счета оплачиваются в преддверии трудных предстоящих переговоров о потолке долга.

Во-вторых, кредит «обратного репо» ФРС на сумму $2.52 трлн долларов США для предоставления краткосрочных инвестиций таким сторонам, как фонды денежного рынка, может значительно сократиться. Это связано с тем, что есть намеки на то, что Казначейство выпустит больше векселей со сроком погашения менее одного года по сравнению с облигациями с более длительным сроком погашения.

В-третьих, рост процентных ставок означает, что ФРС будет платить больше по выпущенным долговым обязательствам. Это может составить колоссальные $200 млрд в 2023 году.

Сентябрьские потрясения на рынке ценных бумаг Великобритании стали напоминанием о рисках финансовой нестабильности при изъятии ликвидности: https://t.iss.one/MarketHeart/1867

Помня о таких силах, может ли ФРС отказаться от слишком сильного снижения ликвидности? Можно утверждать, что, свернув свой портфель казначейских облигаций («официальное QE»), но позволив эффективному обеспечению ликвидности расти («неофициальное Stealth QE»), ФРС пытается усидеть на двух стульях! Как бы то ни было, это, безусловно, показывает, что QT труднее достичь на практике, чем в теории».

_________________________

Когда начнетcя QE в долларовой системе и что будет дальше: https://t.iss.one/MarketHeart/1963.

@MarketHeart

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

#геостратегия

Год назад, когда деревья были немного ниже, а мир казался проще и либеральнее, были описаны события-маркеры, позволяющие отслеживать направление движения мир. Многое из казавшегося важным и практически неотвратимым перестало быть таким (просто посмотрите перечень событий...). Не произошедшие события обесцвечены, произошедшие лишь частично – перечеркнуты, случившиеся – оставлены в цвете.

Общий итог прост – уходим от глобализма в сторону Мира панрегионов, но говорить об окончательном выборе нельзя (до 2025 -2027 гг.), пока речь идёт об усилении данного сценария, но все еще может повернуться.

И, да, чуть позже вывешу такой же анализ по России, прогноз на следующий год планирую сделать 2 января, разместив изначально на канале Звезда.Аналитика)))

Год назад, когда деревья были немного ниже, а мир казался проще и либеральнее, были описаны события-маркеры, позволяющие отслеживать направление движения мир. Многое из казавшегося важным и практически неотвратимым перестало быть таким (просто посмотрите перечень событий...). Не произошедшие события обесцвечены, произошедшие лишь частично – перечеркнуты, случившиеся – оставлены в цвете.

Общий итог прост – уходим от глобализма в сторону Мира панрегионов, но говорить об окончательном выборе нельзя (до 2025 -2027 гг.), пока речь идёт об усилении данного сценария, но все еще может повернуться.

И, да, чуть позже вывешу такой же анализ по России, прогноз на следующий год планирую сделать 2 января, разместив изначально на канале Звезда.Аналитика)))

Forwarded from Департамент кринжа

Блекрок портит праздник на Уолл-стрит своим негативом

https://www.bloomberg.com/news/articles/2023-01-10/markets-are-underestimating-inflation-again-asset-managers-warn

Всё же хорошо, ФРС сама по себе, рыночек сам по себе, спекулянты сами по себе. Все довольны, зачем эту шарманку про инфляцию запускать в который раз...

https://www.bloomberg.com/news/articles/2023-01-10/markets-are-underestimating-inflation-again-asset-managers-warn

Всё же хорошо, ФРС сама по себе, рыночек сам по себе, спекулянты сами по себе. Все довольны, зачем эту шарманку про инфляцию запускать в который раз...

Bloomberg.com

Markets Are Underestimating Inflation Again, BlackRock and Fidelity Warn

Some of the world’s largest asset managers such as BlackRock Inc., Fidelity Investments and Carmignac are warning markets are underestimating both inflation and the ultimate peak of US rates, just like a year ago.

Forwarded from angry bonds (Дмитрий Адамидов)

#нефть

Боевой листок Демпартии США Блумберг в последнее время почти ежедневно грузит новостями про то как прекрасно работает потолок цен на нефть. То нефть по 38 долларов продают (уже перепечатал РБК), то чудовищные недополученые доходы от потолка цен (наверняка еще все перепечатают и не раз).

Словом ужас-ужас.

————————-

Совет дня:

Прежде чем читать данный пост, дорогие друзья, выпейте успокоительное и подождите минут 15-20, иначе вы просто не сможете воспринимать информацию более или менее адекватно.

————————-

Итак, надеюсь все последовали совету, можно приступать.

1. Блумберг формально прав. Одна сделка по $38 (даже по моему $37,8) на бирже была, и если эту цену перемножить на весь российский экспорт, то получатся миллионы недополученных доходов в день.

2. Теперь о том почему это лажа:

❗️не весь экспорт это URALS

❗️не весь URALS идет в Европу (уже почти и не идет) а в Азии скидки существенно ниже - $12-15, а не $30-40

❗️никуда не делись латвийские и мальтийские смеси

❗️подтягиваются невесть откуда взявшиеся нефтепродукты из Кувейта и транзит из Казахстана

3. В целом схема торговли российской нефтью стала такая же как иранской. Всё нормально продается, но не афишируется. Периодически правда это вызывает странные перфомансы, когда тот же Блумберг или FT вдруг напишет что мол на границе Ирана стоят танкеры груженые нефтью и ждут отмены санкций чтобы ринуться на рынок и обвалить цены (последний раз такое было весной прошлого года по моему), но эти истории в основном для детей изрядного возраста из трейдерского сообщества, которым жгут руки лишние деньги во фьючерсах. На них собственно и рассчитано.

4. У сюжета есть еще один интересный аспект - это SPR США, который в прошлом году размотали, но который по идее надо пополнять. А уже было заявлено, что "покупать будем когда цены уйдут ниже $70". Цены тем временем туда не торопятся, и потому их по мере сил подгоняют чисто цыганским методом: а вдруг сработает, чего не попробовать. И рассказы про эффективный потолок цен тут конечно очень в тему. В общем одним выстрелом убивается два зайца - российский либерал получает повод для организации полноценной истерики, и западный обыватель какое то время меньше задает вопросов на тему того, почему дизель такой дорогой.

5. Но точки над ё расставит как ни странно бюджет. Ибо статистика по экспорту закрытая, про транспорт тоже никто ничего не скажет, только результаты квартала покажут какая на самом деле была цена на нефть

Боевой листок Демпартии США Блумберг в последнее время почти ежедневно грузит новостями про то как прекрасно работает потолок цен на нефть. То нефть по 38 долларов продают (уже перепечатал РБК), то чудовищные недополученые доходы от потолка цен (наверняка еще все перепечатают и не раз).

Словом ужас-ужас.

————————-

Совет дня:

Прежде чем читать данный пост, дорогие друзья, выпейте успокоительное и подождите минут 15-20, иначе вы просто не сможете воспринимать информацию более или менее адекватно.

————————-

Итак, надеюсь все последовали совету, можно приступать.

1. Блумберг формально прав. Одна сделка по $38 (даже по моему $37,8) на бирже была, и если эту цену перемножить на весь российский экспорт, то получатся миллионы недополученных доходов в день.

2. Теперь о том почему это лажа:

❗️не весь экспорт это URALS

❗️не весь URALS идет в Европу (уже почти и не идет) а в Азии скидки существенно ниже - $12-15, а не $30-40

❗️никуда не делись латвийские и мальтийские смеси

❗️подтягиваются невесть откуда взявшиеся нефтепродукты из Кувейта и транзит из Казахстана

3. В целом схема торговли российской нефтью стала такая же как иранской. Всё нормально продается, но не афишируется. Периодически правда это вызывает странные перфомансы, когда тот же Блумберг или FT вдруг напишет что мол на границе Ирана стоят танкеры груженые нефтью и ждут отмены санкций чтобы ринуться на рынок и обвалить цены (последний раз такое было весной прошлого года по моему), но эти истории в основном для детей изрядного возраста из трейдерского сообщества, которым жгут руки лишние деньги во фьючерсах. На них собственно и рассчитано.

4. У сюжета есть еще один интересный аспект - это SPR США, который в прошлом году размотали, но который по идее надо пополнять. А уже было заявлено, что "покупать будем когда цены уйдут ниже $70". Цены тем временем туда не торопятся, и потому их по мере сил подгоняют чисто цыганским методом: а вдруг сработает, чего не попробовать. И рассказы про эффективный потолок цен тут конечно очень в тему. В общем одним выстрелом убивается два зайца - российский либерал получает повод для организации полноценной истерики, и западный обыватель какое то время меньше задает вопросов на тему того, почему дизель такой дорогой.

5. Но точки над ё расставит как ни странно бюджет. Ибо статистика по экспорту закрытая, про транспорт тоже никто ничего не скажет, только результаты квартала покажут какая на самом деле была цена на нефть

РБК

Bloomberg сообщил о продаже российской нефти по $38 за баррель

Urals продавалась 6 января за $37,80 за баррель в порту Приморск, что ниже введенного ЕС и странами G7 потолка цен, пишет Bloomberg. При этом в тот же день мировой эталон Brent стоил $78,57 за баррель

Смотрим на самураев

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых рынках [осталось подождать совсем немного, вероятно, до весны. Рынки не падают до начала полномасштабного сокращения экономики. Это начало медвежьего тренда, а не его завершение].

Банк Японии всего за неделю фактически потерял контроль над рынком облигаций — расширение диапазона кривой контроля доходности, как и ожидалось, привело к новой спирали распродаж.

Чтобы сдержать рост доходности, ЦБ в очередной принялся за экстренные интервенции на рынок -- с 1 по 14 января регулятор выкупил на свой баланс гособлигация на 13 (!) трлн иен. В четверг Банк Японии купил облигаций за один день на 4.6 трлн -- рекордный объем. В пятницу рекорд обновили: покупки увеличились до 5 трлн в день.

Для оценки масштабов бедствия — запланированный ЦБ объем покупок в декабре составлял 9 трлн иен в месяц. Месячный план был превышен за последние два торговых дня. Такими темпами к концу января им придется напечатать до 30 трлн иен = обесценивание национальной валюты и продолжения слива трежерис.

@MarketHeart

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых рынках [осталось подождать совсем немного, вероятно, до весны. Рынки не падают до начала полномасштабного сокращения экономики. Это начало медвежьего тренда, а не его завершение].

Банк Японии всего за неделю фактически потерял контроль над рынком облигаций — расширение диапазона кривой контроля доходности, как и ожидалось, привело к новой спирали распродаж.

Чтобы сдержать рост доходности, ЦБ в очередной принялся за экстренные интервенции на рынок -- с 1 по 14 января регулятор выкупил на свой баланс гособлигация на 13 (!) трлн иен. В четверг Банк Японии купил облигаций за один день на 4.6 трлн -- рекордный объем. В пятницу рекорд обновили: покупки увеличились до 5 трлн в день.

Для оценки масштабов бедствия — запланированный ЦБ объем покупок в декабре составлял 9 трлн иен в месяц. Месячный план был превышен за последние два торговых дня. Такими темпами к концу января им придется напечатать до 30 трлн иен = обесценивание национальной валюты и продолжения слива трежерис.

@MarketHeart

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

#поменяйте_керенки

Коллеги выражают обеспокоенность насчет того, что долговые проблемы Японии начинают выходить из под контроля.

На самом деле, да, при резервах $1,3 трлн. госдолг там примерно $9,5 трлн. а ВВП примерно $5,4 трлн.

Чтобы соотношение долг/ВВП был на комфортных уровнях (например 50%) от долга надо убрать примерно $7 трлн. Ну ладно, для начала хотя бы $5 трлн. тогда будет 83% ВВП

При этом ЗВР Японии оставляют 15 месяцев импорта, то есть продать что-то оттуда можно, но немного (МВФ рекомендует уровень ЗВР хотя бы 6 месяцев, но лучше 12)

Так что кроме инфляции ничего не остается.

Несложный подсчет показывает, что чтобы $9,5 трлн. долга или 1,24 квадриллиона иен по нынешнему курсу стало равно хотя бы 83% ВВП последний должен быть равен примерно 1,5 квадриллиона, сейчас он примерно 0,7 квадриллиона (я беру округляя)

То есть инфляция должна быть 110-120%, но не обязательно за год, можно за три. Однако всё равно это инфляция 28-30% в год. Если за 5 лет, то хватит и 15% в год. Правда нужно, чтобы эти 3-5 лет долг не рос и реальный ВВП не сильно падал.

Собственно именно приведенные соображения и заставляют меня говорить о неизбежности высокой инфляции. Не только в Японии - везде, где долг выше 50% ВВП будут аналогичные проблемы.И устойчивая высокая инфляция. А за счет сохраняющегося взаимного влияния экономик лаже если где-то в одном месте проблему решат малой кровью, "на помощь" придут соседи. Как собственно США сделал с Японией и ЕС в прошлом году.

#поменяйте_керенки

Коллеги выражают обеспокоенность насчет того, что долговые проблемы Японии начинают выходить из под контроля.

На самом деле, да, при резервах $1,3 трлн. госдолг там примерно $9,5 трлн. а ВВП примерно $5,4 трлн.

Чтобы соотношение долг/ВВП был на комфортных уровнях (например 50%) от долга надо убрать примерно $7 трлн. Ну ладно, для начала хотя бы $5 трлн. тогда будет 83% ВВП

При этом ЗВР Японии оставляют 15 месяцев импорта, то есть продать что-то оттуда можно, но немного (МВФ рекомендует уровень ЗВР хотя бы 6 месяцев, но лучше 12)

Так что кроме инфляции ничего не остается.

Несложный подсчет показывает, что чтобы $9,5 трлн. долга или 1,24 квадриллиона иен по нынешнему курсу стало равно хотя бы 83% ВВП последний должен быть равен примерно 1,5 квадриллиона, сейчас он примерно 0,7 квадриллиона (я беру округляя)

То есть инфляция должна быть 110-120%, но не обязательно за год, можно за три. Однако всё равно это инфляция 28-30% в год. Если за 5 лет, то хватит и 15% в год. Правда нужно, чтобы эти 3-5 лет долг не рос и реальный ВВП не сильно падал.

Собственно именно приведенные соображения и заставляют меня говорить о неизбежности высокой инфляции. Не только в Японии - везде, где долг выше 50% ВВП будут аналогичные проблемы.И устойчивая высокая инфляция. А за счет сохраняющегося взаимного влияния экономик лаже если где-то в одном месте проблему решат малой кровью, "на помощь" придут соседи. Как собственно США сделал с Японией и ЕС в прошлом году.

Telegram

Собачье сердце капитализма

Смотрим на самураев

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых…

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых…

This media is not supported in your browser

VIEW IN TELEGRAM

Доктор Зло в трейлере фильма-катастрофы «Блэкаут 2023». Съемки, напомним, начались еще в 2021 году.

@MarketHeart

@MarketHeart

Шапито в Давосе идет своим чередом, #МВФ переобувается в воздухе, а мы продолжаем смотреть на путь на самураев.

Завтра ниндзя Курода проведет свое предпоследнее заседание Банка Японии. Для удержания потолка кривой доходности ЦБ приходится делать интервенции на рынке гособлигаций — выкупать бумаги на свой баланс, либо печатая под это дело иены (что ведет к обесцениванию нацвалюты), либо продавая ликвидные долларовые активы.

В общей сложности ребята потратили астрономические 13 трлн иен или $128 млрд в декабре 2022 и еще примерно столько же с начала января 2023 = $0.25 трлн. Баланс валютных резервов смотрим здесь ($1.228 трлн на декабрь), позицию в трежерис США вот тут — обновление данных за ноябрь увидим в конце недели, вероятно, скоро объем бумаг таки уйдет ниже 1 трлн.

Неликвидность рынков суверенного долга — не временная дисфункция прошлого года, а реальная проблема для всей долларовой системы: https://t.iss.one/MarketHeart/1943

P.S. Подумалось о двух путях: 1) Курода убирает контроль кривой доходности, но продолжает пугать рынок безлимитными покупками. Конечно, печатный станок переходит в режим б-р-р-р и ломает хребет иене; 2) ФРС спешит на помощь? Своп-линия или (немного из области фантастики) трансграничная версия QE: федрезерв печатает баксы, покупает на них иены на валютных рынках, а потом переводит их в гособлигации японцев как «официальные резервы».

Кому интересно — есть хороший материал о влиянии японских инвестпотоков на глобальные рынки бондов.

@MarketHeart

Завтра ниндзя Курода проведет свое предпоследнее заседание Банка Японии. Для удержания потолка кривой доходности ЦБ приходится делать интервенции на рынке гособлигаций — выкупать бумаги на свой баланс, либо печатая под это дело иены (что ведет к обесцениванию нацвалюты), либо продавая ликвидные долларовые активы.

В общей сложности ребята потратили астрономические 13 трлн иен или $128 млрд в декабре 2022 и еще примерно столько же с начала января 2023 = $0.25 трлн. Баланс валютных резервов смотрим здесь ($1.228 трлн на декабрь), позицию в трежерис США вот тут — обновление данных за ноябрь увидим в конце недели, вероятно, скоро объем бумаг таки уйдет ниже 1 трлн.

Неликвидность рынков суверенного долга — не временная дисфункция прошлого года, а реальная проблема для всей долларовой системы: https://t.iss.one/MarketHeart/1943

P.S. Подумалось о двух путях: 1) Курода убирает контроль кривой доходности, но продолжает пугать рынок безлимитными покупками. Конечно, печатный станок переходит в режим б-р-р-р и ломает хребет иене; 2) ФРС спешит на помощь? Своп-линия или (немного из области фантастики) трансграничная версия QE: федрезерв печатает баксы, покупает на них иены на валютных рынках, а потом переводит их в гособлигации японцев как «официальные резервы».

Кому интересно — есть хороший материал о влиянии японских инвестпотоков на глобальные рынки бондов.

@MarketHeart

Telegram

Дмитрий Медведев

Какое же позорище, если не сказать грубее. Есть ёмкое русское слово на ту же букву.

На давосском форуме обсуждают…

поставку танков на Украину. Там эта польская дуда заявила, что собирает коалицию западных стран для поставки бронетанковой техники Киеву. Раньше…

На давосском форуме обсуждают…

поставку танков на Украину. Там эта польская дуда заявила, что собирает коалицию западных стран для поставки бронетанковой техники Киеву. Раньше…

Forwarded from angry bonds (Дмитрий Адамидов)

#долговой_коллапс

Однако, на фоне того, что прямо сейчас происходит на долговом рынке, все эти крипто-страдания сущая мелочь.

А на долговом рынке мы прямо сейчас наблюдаем великое американское засаживание инвесторов в бонды.

Какова диспозиция?

У американцев на руках по прежнему дофига денег. Они лежат где придется, и далеко не всегда где нужно, то есть в трежерях.

В частности, беспокоят депозиты и акции.

Коллеги полагают, что депозитами банки финансируют преимущественно реальный сектор, и ставки там растут медленней чем ставка ФРС по понятным причинам - есть объективные ограничения как у конечных заемщиков, так и у банков. Более того, за последний год американский бюджет навыдавал госгарантий "системно значимым предприятиям", чем в значительной мере заместил классические коммерческие кредиты. Для банков это не плохо, но если гарантия срабатывает, то у бюджета возникает дополнительная нагрузка.

Поэтому накал покупки трежерей надо усилить.

Для этого необходимо чтобы активнее продавали акции. Их решено принести в жертву потому что ничего другого просто не остается.

Поэтому в дело идёт кнут и пряник фондовой аналитики:

1) кнут - всем строго рекомендуется фиксировать прибыль на акциях

2) пряник - запущен второй сезон сериала "инфляция временна"

3) попутно в инфополе бушует "птичий базар" на тему - ФРС точно снизит ставки, хотя ФРС все отрицает.

Кстати, нельзя сказать, чтобы все это неправда. Но вопрос в сроках и последовательности.

Мне все таки больше верится в сценарий, когда сначала все на слухах набирают трежерей, потом снижения ставок не происходит, или происходит наоборот повышение, всех оптимистов накуканивают, они кроют позиции и еще покупают трежерей. А потом можно хоть снижать ставку, хоть повышать, хоть ничего вообще не делать - это без разницы, все засажены долг профинансирован, проблема на какое то время решена.

Закончится то все равно это дело QE, но это будет уже у кого надо QE и скупка активов кем надо.

По итогу: JP Morgan скорее всего прав насчет акций, но трежеря покупать точно ещё не время (если только поспекулировать)

Однако, на фоне того, что прямо сейчас происходит на долговом рынке, все эти крипто-страдания сущая мелочь.

А на долговом рынке мы прямо сейчас наблюдаем великое американское засаживание инвесторов в бонды.

Какова диспозиция?

У американцев на руках по прежнему дофига денег. Они лежат где придется, и далеко не всегда где нужно, то есть в трежерях.

В частности, беспокоят депозиты и акции.

Коллеги полагают, что депозитами банки финансируют преимущественно реальный сектор, и ставки там растут медленней чем ставка ФРС по понятным причинам - есть объективные ограничения как у конечных заемщиков, так и у банков. Более того, за последний год американский бюджет навыдавал госгарантий "системно значимым предприятиям", чем в значительной мере заместил классические коммерческие кредиты. Для банков это не плохо, но если гарантия срабатывает, то у бюджета возникает дополнительная нагрузка.

Поэтому накал покупки трежерей надо усилить.

Для этого необходимо чтобы активнее продавали акции. Их решено принести в жертву потому что ничего другого просто не остается.

Поэтому в дело идёт кнут и пряник фондовой аналитики:

1) кнут - всем строго рекомендуется фиксировать прибыль на акциях

2) пряник - запущен второй сезон сериала "инфляция временна"

3) попутно в инфополе бушует "птичий базар" на тему - ФРС точно снизит ставки, хотя ФРС все отрицает.

Кстати, нельзя сказать, чтобы все это неправда. Но вопрос в сроках и последовательности.

Мне все таки больше верится в сценарий, когда сначала все на слухах набирают трежерей, потом снижения ставок не происходит, или происходит наоборот повышение, всех оптимистов накуканивают, они кроют позиции и еще покупают трежерей. А потом можно хоть снижать ставку, хоть повышать, хоть ничего вообще не делать - это без разницы, все засажены долг профинансирован, проблема на какое то время решена.

Закончится то все равно это дело QE, но это будет уже у кого надо QE и скупка активов кем надо.

По итогу: JP Morgan скорее всего прав насчет акций, но трежеря покупать точно ещё не время (если только поспекулировать)

Telegram

Верным курсом

Глобальный рынок облигаций ускоряет рост

▪️То ли на фоне роста спроса на активы убежища - ставки то еще высокие

▪️То ли уже ставят на то, что ставки ЦБ вскоре начнут снижаться, может во второй половине года.

▪️То ли на фоне роста спроса на активы убежища - ставки то еще высокие

▪️То ли уже ставят на то, что ставки ЦБ вскоре начнут снижаться, может во второй половине года.

Очередной приступ биполярочки центральных банкиров Европы — нехороший знак для долговых рынков.

Лагард, отвечая на вопрос, почему ЕЦБ не удается убедить рынок в том, что он настроен на дальнейшее повышение процентных ставок быстрыми темпами, — «Я бы посоветовала участникам рынка пересмотреть свои позиции. Инфляция слишком высока, регулятор не собирается останавливаться на достигнутом».

Также Лагард, — «Экономика еврозоны может увидеть лишь «небольшое сокращение». Экономические новости стали намного позитивнее».

@MarketHeart

Лагард, отвечая на вопрос, почему ЕЦБ не удается убедить рынок в том, что он настроен на дальнейшее повышение процентных ставок быстрыми темпами, — «Я бы посоветовала участникам рынка пересмотреть свои позиции. Инфляция слишком высока, регулятор не собирается останавливаться на достигнутом».

Также Лагард, — «Экономика еврозоны может увидеть лишь «небольшое сокращение». Экономические новости стали намного позитивнее».

@MarketHeart

Telegram

Собачье сердце капитализма

Пробежимся по результатам заседания #ЕЦБ. Не освещали вчерашнего ястребиного Пауэлла, так как ничего нового или интересного там не было.

Лагард, собственно, описала будущее в одной фразе (цитируем) -- «Любой, кто считает, что ЕЦБ начнет смягчать ДКП,…

Лагард, собственно, описала будущее в одной фразе (цитируем) -- «Любой, кто считает, что ЕЦБ начнет смягчать ДКП,…

Forwarded from Мем

Центральные банки стремительно пополняют золотые резервы, и вот почему

В 2022 году центральные банки приобрели наибольшее количество золота в недавней истории. По данным, закупки золота центробанками достигли уровня, не наблюдаемого последние 50 лет.

Центральные банки мира купили 673 тонны за один месяц, а в период с июля по сентябрь этот показатель достиг примерно 399 тонн. Это интересно, потому что с 2020 года они выступали чистыми продавцами.

Почему мировые центральные банки добавляют золото в свои резервы? Существует несколько вероятных причин.

Самый большой процент общих резервов большинства центральных банков — доллары США, которые обычно бывают в виде казначейских облигаций. Для некоторых центральных банков, особенно Китая, имеет смысл избавиться от долларовой зависимости.

Высокие валютные резервы Китая являются ключевым источником стабильности для НБК. Большое количество долларов США ($3,1 триллиона долларов), возможно, было ключевым стабилизирующим фактором в 2022 году, но такой размер долларовых резервов может быть слишком большим, если следующие десять лет принесут волну девальвации денег, которой никогда раньше не было.

Если центральные банки начнут выпускать цифровые валюты, уровень разрушения покупательной способности валют, наблюдаемый за последние пятьдесят лет, будет чрезвычайно мал по сравнению с тем, что может произойти при безудержном контроле центрального банка.

В такой среде роль золота как инструмента сохранения стоимости была бы неоспоримой.

Но есть и другие причины для покупки золота.

Центральным банкам нужно золото, потому что они, вероятно, готовятся к беспрецедентному периоду денежного опустошения.

Financial Times утверждает, что центральные банки уже понесли значительные убытки в результате падающей стоимости облигаций, которые они держат на своих балансах. К концу второго квартала 2022 года Федеральный резерв потерял $720 миллиардов долларов, в то время как Банк Англии потерял 200 миллиардов фунтов стерлингов.

Европейский центральный банк в настоящее время проверяет свои финансы, и прогнозируется, что он также понесет значительные убытки.

Европейский центральный банк, Федеральный резерв США, Банк Англии, Швейцарский национальный банк и Австралийский центральный банк теперь сталкиваются с возможными убытками в размере более $1 триллиона долларов, так как некогда прибыльные облигации превращаются в обязательства.

Если центральный банк терпит убытки, он может восполнить этот пробел, используя любые доступные резервы прошлых лет или обратившись за помощью к другим центральным банкам. Подобно коммерческому банку, он может испытывать значительные трудности; тем не менее, у центрального банка есть возможность обратиться к правительствам в качестве крайней меры. Это означает, что дыра будет оплачена налогоплательщиками, а расходы астрономические.

От волны денежного разрушения, которая может возникнуть в результате нового рекорд глобального долга, огромных потерь активов центрального банка и выпуска цифровых валют, есть только одно настоящее убежище с проверенным столетиями статусом сохранения стоимости: золото. Дело в том, что центральные банки знают, что правительства не сокращают дефицитные расходы.

Почему центральные банки увеличивают закупки золота как раз в тот момент, когда в их балансовых отчетах появляются убытки? Чтобы увеличить уровень своих резервов, уменьшить потери и предвидеть, как вновь созданные цифровые валюты могут повлиять на инфляцию. Поскольку покупка европейских или североамериканских суверенных облигаций не снижает риск потери денег, если инфляция останется высокой, весьма вероятно, что единственный реальный вариант — купить больше золота.

Идея о том, что печатание денег не приведет к инфляции, послужила основой для денежного миража. Доказательства обратного в настоящее время демонстрируют, что центральные банки столкнулись с серьезной проблемой: они не в состоянии поддерживать многократную экспансию и инфляцию цен на активы, снижать потребительские цены и в то же время финансировать дефицит государственного бюджета.

Автор: Даниэль Лакалль

В 2022 году центральные банки приобрели наибольшее количество золота в недавней истории. По данным, закупки золота центробанками достигли уровня, не наблюдаемого последние 50 лет.

Центральные банки мира купили 673 тонны за один месяц, а в период с июля по сентябрь этот показатель достиг примерно 399 тонн. Это интересно, потому что с 2020 года они выступали чистыми продавцами.

Почему мировые центральные банки добавляют золото в свои резервы? Существует несколько вероятных причин.

Самый большой процент общих резервов большинства центральных банков — доллары США, которые обычно бывают в виде казначейских облигаций. Для некоторых центральных банков, особенно Китая, имеет смысл избавиться от долларовой зависимости.

Высокие валютные резервы Китая являются ключевым источником стабильности для НБК. Большое количество долларов США ($3,1 триллиона долларов), возможно, было ключевым стабилизирующим фактором в 2022 году, но такой размер долларовых резервов может быть слишком большим, если следующие десять лет принесут волну девальвации денег, которой никогда раньше не было.

Если центральные банки начнут выпускать цифровые валюты, уровень разрушения покупательной способности валют, наблюдаемый за последние пятьдесят лет, будет чрезвычайно мал по сравнению с тем, что может произойти при безудержном контроле центрального банка.

В такой среде роль золота как инструмента сохранения стоимости была бы неоспоримой.

Но есть и другие причины для покупки золота.

Центральным банкам нужно золото, потому что они, вероятно, готовятся к беспрецедентному периоду денежного опустошения.

Financial Times утверждает, что центральные банки уже понесли значительные убытки в результате падающей стоимости облигаций, которые они держат на своих балансах. К концу второго квартала 2022 года Федеральный резерв потерял $720 миллиардов долларов, в то время как Банк Англии потерял 200 миллиардов фунтов стерлингов.

Европейский центральный банк в настоящее время проверяет свои финансы, и прогнозируется, что он также понесет значительные убытки.

Европейский центральный банк, Федеральный резерв США, Банк Англии, Швейцарский национальный банк и Австралийский центральный банк теперь сталкиваются с возможными убытками в размере более $1 триллиона долларов, так как некогда прибыльные облигации превращаются в обязательства.

Если центральный банк терпит убытки, он может восполнить этот пробел, используя любые доступные резервы прошлых лет или обратившись за помощью к другим центральным банкам. Подобно коммерческому банку, он может испытывать значительные трудности; тем не менее, у центрального банка есть возможность обратиться к правительствам в качестве крайней меры. Это означает, что дыра будет оплачена налогоплательщиками, а расходы астрономические.

От волны денежного разрушения, которая может возникнуть в результате нового рекорд глобального долга, огромных потерь активов центрального банка и выпуска цифровых валют, есть только одно настоящее убежище с проверенным столетиями статусом сохранения стоимости: золото. Дело в том, что центральные банки знают, что правительства не сокращают дефицитные расходы.

Почему центральные банки увеличивают закупки золота как раз в тот момент, когда в их балансовых отчетах появляются убытки? Чтобы увеличить уровень своих резервов, уменьшить потери и предвидеть, как вновь созданные цифровые валюты могут повлиять на инфляцию. Поскольку покупка европейских или североамериканских суверенных облигаций не снижает риск потери денег, если инфляция останется высокой, весьма вероятно, что единственный реальный вариант — купить больше золота.

Идея о том, что печатание денег не приведет к инфляции, послужила основой для денежного миража. Доказательства обратного в настоящее время демонстрируют, что центральные банки столкнулись с серьезной проблемой: они не в состоянии поддерживать многократную экспансию и инфляцию цен на активы, снижать потребительские цены и в то же время финансировать дефицит государственного бюджета.

Автор: Даниэль Лакалль

Да ну? Есть же выход из ситуации.

Министр финансов Джанет Йеллен, — «Невозможность правительства США платить по своим обязательствам приведет к рецессии в американской экономике и может спровоцировать глобальный финансовый кризис».

@MarketHeart

Министр финансов Джанет Йеллен, — «Невозможность правительства США платить по своим обязательствам приведет к рецессии в американской экономике и может спровоцировать глобальный финансовый кризис».

@MarketHeart

Telegram

Собачье сердце капитализма

Когда начнетcя QE в долларовой системе и что будет дальше? Бэкграунд кейса:

– Стагфляция: номинальный рост остается повышенным, в то время как факторы реального экономического роста себя исчерпали.

– Структурное инфляционное давление продемонстрировало признаки…

– Стагфляция: номинальный рост остается повышенным, в то время как факторы реального экономического роста себя исчерпали.

– Структурное инфляционное давление продемонстрировало признаки…

Forwarded from Русский экономизм

Баксы уже не те…

Банк Credit Suisse рассмотрел 3 варианта развития финансовой системы при утрате позиций долларом:

▪️Многополярная финансовая система (базовый сценарий)

▪️Создание единой глобальной валюты

▪️Новая валюта-гегемон из числа существующих

Первый вариант кажется наиболее вероятным. Россия и Китай уже активно продвигают международные расчеты в своих нацвалютах. Бангладеш, Казахстан и Лаос активизировали переговоры с Китаем на ту же тему. Индия тоже внесла свою лепту, договорившись с ОАЭ о взаимных расчетах в рупиях и дирхамах.

Но и здесь есть свои сложности: в том же Бангладеше двусторонние платежи «не пошли» из-за дефицита торгового баланса — поток стал почти односторонний. Ну, тогда давайте сделаем юань новым гегемоном, раз уж он экспортирует так много, почему нет? Мы уже писали про юань и о том, что подконтрольность государству и отсутствие свободной конвертации не позволяют юаню играть роль резервной мировой валюты. Создать же какую-то новую глобальную валюту сегодня в принципе кажется нереальным, взаимное доверие стран не то. Тогда уж проще организовать мировую торговлю с использованием блокчейна, но такой способ скорее станет подвидом базового сценария.

В перспективе роль национальных валют крупнейших экономик, без сомнения, будет расти. Темпы отказа мира от доллара могут быть существенно быстрее, с учетом современных технологий, чем аналогии прошлого — фунт стерлингов продержался 80 лет, пока не посыпалась британская империя. Главный вопрос, насколько будет выгодно самим США сохранение доминирующего положения национальной валюты, с учетом накопленных долгов и постоянно растущих издержек, включая траты на поддержание глобального военного присутствия.

Банк Credit Suisse рассмотрел 3 варианта развития финансовой системы при утрате позиций долларом:

▪️Многополярная финансовая система (базовый сценарий)

▪️Создание единой глобальной валюты

▪️Новая валюта-гегемон из числа существующих

Первый вариант кажется наиболее вероятным. Россия и Китай уже активно продвигают международные расчеты в своих нацвалютах. Бангладеш, Казахстан и Лаос активизировали переговоры с Китаем на ту же тему. Индия тоже внесла свою лепту, договорившись с ОАЭ о взаимных расчетах в рупиях и дирхамах.

Но и здесь есть свои сложности: в том же Бангладеше двусторонние платежи «не пошли» из-за дефицита торгового баланса — поток стал почти односторонний. Ну, тогда давайте сделаем юань новым гегемоном, раз уж он экспортирует так много, почему нет? Мы уже писали про юань и о том, что подконтрольность государству и отсутствие свободной конвертации не позволяют юаню играть роль резервной мировой валюты. Создать же какую-то новую глобальную валюту сегодня в принципе кажется нереальным, взаимное доверие стран не то. Тогда уж проще организовать мировую торговлю с использованием блокчейна, но такой способ скорее станет подвидом базового сценария.

В перспективе роль национальных валют крупнейших экономик, без сомнения, будет расти. Темпы отказа мира от доллара могут быть существенно быстрее, с учетом современных технологий, чем аналогии прошлого — фунт стерлингов продержался 80 лет, пока не посыпалась британская империя. Главный вопрос, насколько будет выгодно самим США сохранение доминирующего положения национальной валюты, с учетом накопленных долгов и постоянно растущих издержек, включая траты на поддержание глобального военного присутствия.