#QE — это мрачное будущее долларовой системы. У #ФРС есть только станок из инструментов и только один путь -- монетизация долга. 2020-е годы будут характеризоваться повторяющимися кризисами дефицита бюджета и дефицитными рынками энергоносителей, сырья и товаров. И постоянными, но мелкими войнами.

Двойной дефицит, все верно:

«Это может привести к увеличению стоимости финансирования для Соединенных Штатов: нашего собственного двойного дефицита бюджета и счета текущих операций, когда у нас все еще есть очень большой объем частного и государственного долга», — Рубини жжет и предупреждает о болезненной стагфляции )

Мировые рынки энергии и сырья ограничены — запуска серьезного цикла капиталовложений на глобальном уровне не происходит. В теории они могут сдерживать спрос [пресловутая рецессия] и сокращать широкую денежную массу [как видим, получается не очень], но эти основные причины остаются.

Воровство США российских валютных резервов наглядно продемонстрировало суверенным покупателям долларовых долгов, что вложения в практически любой актив, кроме физического золота в собственном сундучке, будет геополитическим риском.

________________________________

Текущее / сентимент:

1. Очередной дефолт по коммерческой недвижимости. Калифорнию потряхивает [уровень вакантных площадей в Сан-Франциско достиг рекордно высокого уровня в 29.4%], Европе приготовиться :)

Предприятие, созданное WeWork и Rhone Group, объявило дефолт по кредиту в размере $240 млн на строительство офисной башни, которая включает в себя коворкинг WeWork в качестве якорного арендатора, в финансовом районе Сан-Франциско: «Все больше арендодателей офисов не выполняет своих обязательств, учитывая более высокие ставки».

https://bloomberg.com/news/articles/2023-04-13/wework-venture-defaults-on-loan-for-san-francisco-office-tower

2. Красивое, но покупать не будем:

Инвесторы избегают самых рискованных и высокодоходных корпоративных долговых обязательств США на рынке объемом $1.4 триллиона: «Страхи перед надвигающейся рецессией подпитывают растущий разрыв между компаниями с самым высоким и самым низким рейтингом на рынке».

https://www.ft.com/content/abf6b2ff-6abe-416e-8479-d89216cc5f09

3. И это красивое, но просто посмотрим:

«Глобальное венчурное финансирование криптоиндустрии упало до $2.4 млрд долларов в I квартале 2023 до самого низкого уровня с 2020 года, что на 80% меньше по сравнению с его рекордным максимумом в $12.3 млрд долларов за тот же период прошлого года».

https://www.bloomberg.com/news/articles/2023-04-12/crypto-vc-funding-plunges-by-80-in-dire-quarter-for-startups

4. Конституционный совет Франции утвердил более высокий пенсионный возраст: Макрона тоже трясет, того и гляди и до выборов не усидит.

5. Доля юаня в торговом финансировании увеличилась более чем вдвое после старта СВО: с менее чем 2% в феврале 2022 года до 4.5%. И это без учета оборота с Россией.

https://www.ft.com/content/abf6b2ff-6abe-416e-8479-d89216cc5f09

Всплеск, который, по мнению аналитиков, отражает как более широкое использование китайской валюты для облегчения торговли с Россией, так и рост стоимости долларового финансирования: «Китайцы используют тактику нарезки салями для интернационализации юаня. Они не торопятся».

6. Жирку поубавилось: Нидерланды присоединились к своим скромным немецким соседям в призывах к жестким целям по сокращению долга, поскольку ЕС пересматривает правила государственных финансов.

«Как и Берлин, Амстердам намекает на ограничения свободы действий Брюсселя для заключения индивидуальных сделок по сокращению долга с каждым членом блока».

https://www.ft.com/content/42fa19de-2b37-4d0a-a425-de0576f9ec59

7. Рост заработной платы в марте в США намекает, что модели от ФРС можно выкидывать в мусорную корзину: https://www.atlantafed.org/chcs/wage-growth-tracker

@MarketHeart

Двойной дефицит, все верно:

«Это может привести к увеличению стоимости финансирования для Соединенных Штатов: нашего собственного двойного дефицита бюджета и счета текущих операций, когда у нас все еще есть очень большой объем частного и государственного долга», — Рубини жжет и предупреждает о болезненной стагфляции )

Мировые рынки энергии и сырья ограничены — запуска серьезного цикла капиталовложений на глобальном уровне не происходит. В теории они могут сдерживать спрос [пресловутая рецессия] и сокращать широкую денежную массу [как видим, получается не очень], но эти основные причины остаются.

Воровство США российских валютных резервов наглядно продемонстрировало суверенным покупателям долларовых долгов, что вложения в практически любой актив, кроме физического золота в собственном сундучке, будет геополитическим риском.

________________________________

Текущее / сентимент:

1. Очередной дефолт по коммерческой недвижимости. Калифорнию потряхивает [уровень вакантных площадей в Сан-Франциско достиг рекордно высокого уровня в 29.4%], Европе приготовиться :)

Предприятие, созданное WeWork и Rhone Group, объявило дефолт по кредиту в размере $240 млн на строительство офисной башни, которая включает в себя коворкинг WeWork в качестве якорного арендатора, в финансовом районе Сан-Франциско: «Все больше арендодателей офисов не выполняет своих обязательств, учитывая более высокие ставки».

https://bloomberg.com/news/articles/2023-04-13/wework-venture-defaults-on-loan-for-san-francisco-office-tower

2. Красивое, но покупать не будем:

Инвесторы избегают самых рискованных и высокодоходных корпоративных долговых обязательств США на рынке объемом $1.4 триллиона: «Страхи перед надвигающейся рецессией подпитывают растущий разрыв между компаниями с самым высоким и самым низким рейтингом на рынке».

https://www.ft.com/content/abf6b2ff-6abe-416e-8479-d89216cc5f09

3. И это красивое, но просто посмотрим:

«Глобальное венчурное финансирование криптоиндустрии упало до $2.4 млрд долларов в I квартале 2023 до самого низкого уровня с 2020 года, что на 80% меньше по сравнению с его рекордным максимумом в $12.3 млрд долларов за тот же период прошлого года».

https://www.bloomberg.com/news/articles/2023-04-12/crypto-vc-funding-plunges-by-80-in-dire-quarter-for-startups

4. Конституционный совет Франции утвердил более высокий пенсионный возраст: Макрона тоже трясет, того и гляди и до выборов не усидит.

5. Доля юаня в торговом финансировании увеличилась более чем вдвое после старта СВО: с менее чем 2% в феврале 2022 года до 4.5%. И это без учета оборота с Россией.

https://www.ft.com/content/abf6b2ff-6abe-416e-8479-d89216cc5f09

Всплеск, который, по мнению аналитиков, отражает как более широкое использование китайской валюты для облегчения торговли с Россией, так и рост стоимости долларового финансирования: «Китайцы используют тактику нарезки салями для интернационализации юаня. Они не торопятся».

6. Жирку поубавилось: Нидерланды присоединились к своим скромным немецким соседям в призывах к жестким целям по сокращению долга, поскольку ЕС пересматривает правила государственных финансов.

«Как и Берлин, Амстердам намекает на ограничения свободы действий Брюсселя для заключения индивидуальных сделок по сокращению долга с каждым членом блока».

https://www.ft.com/content/42fa19de-2b37-4d0a-a425-de0576f9ec59

7. Рост заработной платы в марте в США намекает, что модели от ФРС можно выкидывать в мусорную корзину: https://www.atlantafed.org/chcs/wage-growth-tracker

@MarketHeart

Telegram

Собачье сердце капитализма

Как работает QE: Количественное Смягчение — ФРС, первичные дилеры, рынки, деньги

Предлагаем ознакомиться с нашим материалом (1 график, пару картинок и много текста) о "загадочном" #QE, краткий вывод ниже:

«Факты говорят о том, что #ФРС использует количественное…

Предлагаем ознакомиться с нашим материалом (1 график, пару картинок и много текста) о "загадочном" #QE, краткий вывод ниже:

«Факты говорят о том, что #ФРС использует количественное…

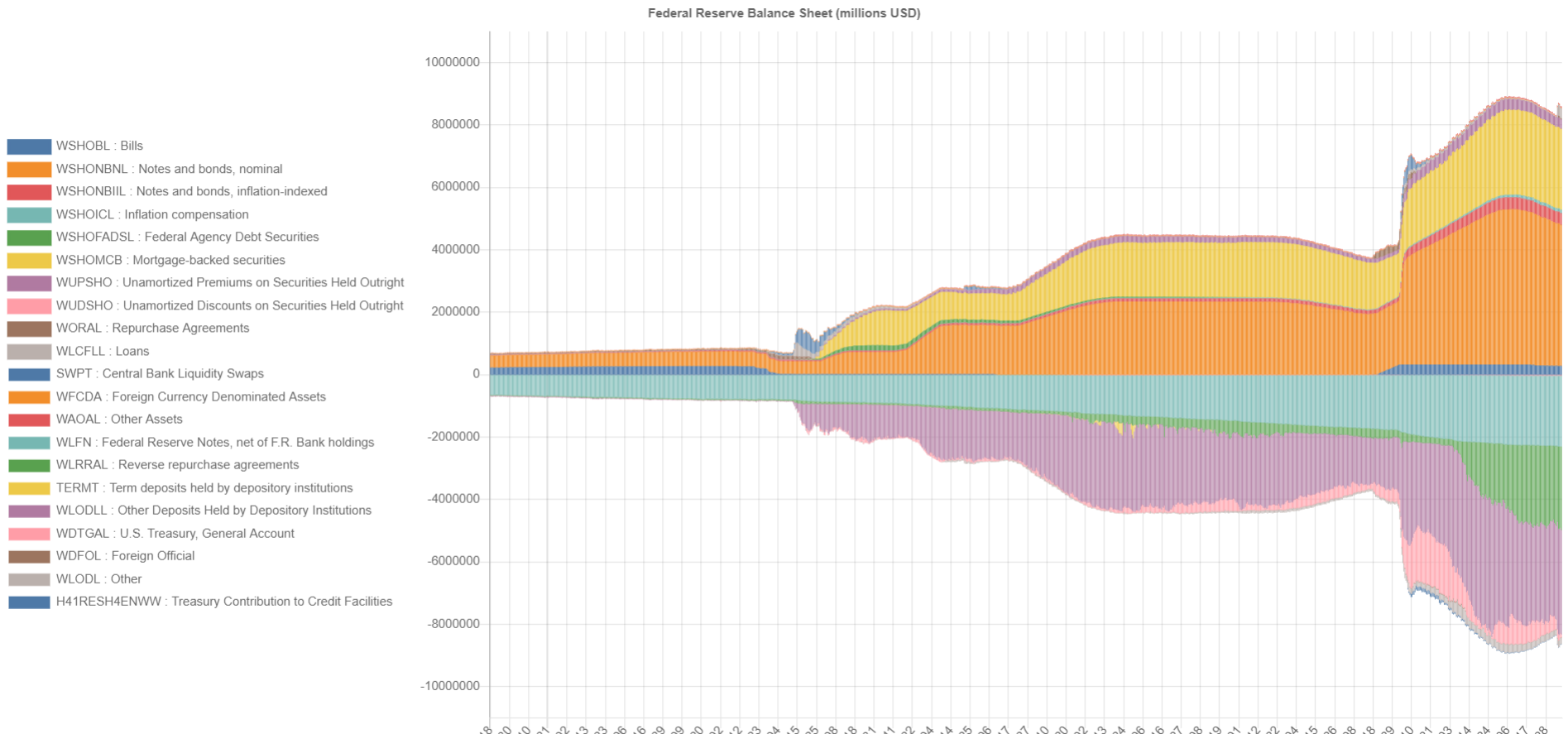

Тут товарищи из финтвиттера запилили скрипт на PowerShell, который рисует интерактивную диаграмму баланса #ФРС. Активы отображаются выше нуля, пассивы ниже. Элементы в легенде можно щелкнуть, чтобы переключить их отображение.

https://quickchart.io/chart-maker/view/sf-10259cc9-62f5-49c6-a499-4d5a890ac65c

@MarketHeart

https://quickchart.io/chart-maker/view/sf-10259cc9-62f5-49c6-a499-4d5a890ac65c

@MarketHeart

{kind=link}

Пошло дело:

Goldman Sachs: «США могут достичь крайнего срока потолка долга в июне раньше, чем ожидалось, из-за слабых налоговых сборов».

https://finance.yahoo.com/news/us-could-hit-debt-ceiling-010536748.html

«Поскольку приближается возможный долговой кризис, Уолл-стрит пожимает плечами».

https://www.nytimes.com/2023/04/18/business/economy/debt-limit-wall-street.html

«Пока не паникуйте: эксперты двухпартийного политического центра, который также специализируется на прогнозировании X-даты потолка долга, предупредили во вторник, что еще слишком рано делать какие-либо прогнозы относительно крайнего срока на основе предварительных данных об апрельских налоговых сборах».

https://www.politico.com/minutes/congress/04-18-2023/june-debt-ceiling-crunch/

@MarketHeart

Goldman Sachs: «США могут достичь крайнего срока потолка долга в июне раньше, чем ожидалось, из-за слабых налоговых сборов».

https://finance.yahoo.com/news/us-could-hit-debt-ceiling-010536748.html

«Поскольку приближается возможный долговой кризис, Уолл-стрит пожимает плечами».

https://www.nytimes.com/2023/04/18/business/economy/debt-limit-wall-street.html

«Пока не паникуйте: эксперты двухпартийного политического центра, который также специализируется на прогнозировании X-даты потолка долга, предупредили во вторник, что еще слишком рано делать какие-либо прогнозы относительно крайнего срока на основе предварительных данных об апрельских налоговых сборах».

https://www.politico.com/minutes/congress/04-18-2023/june-debt-ceiling-crunch/

@MarketHeart

Telegram

Собачье сердце капитализма

Баланс общего счета (TGA) Казначейства США, с которого правительство оплачивает расходы, 7 апреля достиг $110 млрд (данные с лагом).

Очень быстро проедается кэшовая подушка: 29 марта на балансе было $162 млрд, а банки заливали ликвидностью: https://t…

Очень быстро проедается кэшовая подушка: 29 марта на балансе было $162 млрд, а банки заливали ликвидностью: https://t…

Если кому интересно, вот ссылка на аналитическую записку Джена: «Быстрое ослабление доминирования доллара США в качестве резервной валюты».

Содержательно там нет ничего нового, пару графиков из материала, говорящих сами за себя, прикладываем.

@MarketHeart

Содержательно там нет ничего нового, пару графиков из материала, говорящих сами за себя, прикладываем.

@MarketHeart

{kind=link}

Смотрим:

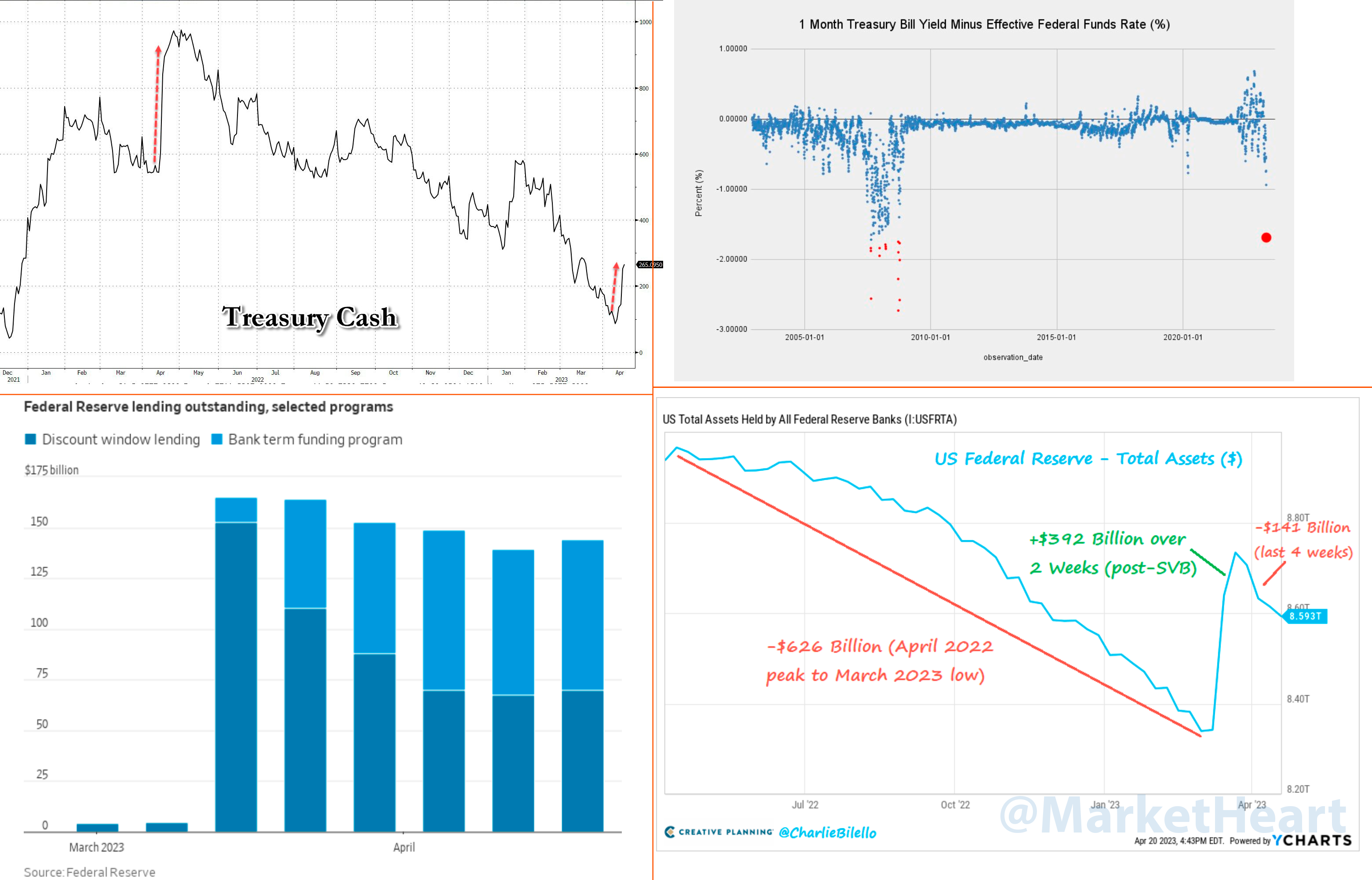

1. TGA казначейства вырос до $265.1 млрд долларов. Налоговый сезон в разгаре, но сборы не впечатляют по сравнению с прошлогодним периодом. Говорят, там потолочек на 1.5 трлн хотят приподнять: ну-ну, тут даже Маск фишку, как говорится, сечет.

2. Структура краткосрочных процентных ставок сломалась окончательно: 1-месячный казначейский вексель торгуется на 170+ базисных пунктов ниже ставки по федеральным фондам. Спред не был таким отрицательным с 2008 года.

3. Кредитование ФРС банкам выросло на прошлой неделе: кризис не пройден. Займы через дисконтное окно выросли на 3.4% до $69.9 млрд. Займы в рамках программы срочного финансирования (BTFP) выросли на 3% до $74 млрд. QT идет, но вяло: $17 млрд. Своп иностранным ЦБ сократился на $10 млрд до $20 млрд.

https://www.federalreserve.gov/releases/h41/20230420/

4. Кредитные дефолтные свопы на долг США подскочили до самого высокого уровня с 2011 года: https://t.iss.one/Cringedaily/1956

5. Бывший министр финансов США Ларри Саммерс предупреждает, что «растет признание фрагментации» мира и что США «возможно, не лучший фрагмент, с которым стоит себя ассоциировать». Ларри прав.

___________________________

Банковские резервы в американской системе снизились на $183 млрд долларов за неделю до $3.164 трлн из-за увеличения TGA (выплата налогов), а резервы обратного репо (RRP) остаются устойчивыми на уровне $2.3 трлн: https://fred.stlouisfed.org/series/RRPONTSYD

Инъекции ликвидности после кризиса SVB, по-видимому, достигли своего пика: за 4 недели баланс ФРС сократился на $141 млрд. Поскольку в ближайшие недели банковские резервы продолжат истощаться, чистая ликвидность на финансовых рынках быстро испарится. Будьте осторожны.

@MarketHeart

1. TGA казначейства вырос до $265.1 млрд долларов. Налоговый сезон в разгаре, но сборы не впечатляют по сравнению с прошлогодним периодом. Говорят, там потолочек на 1.5 трлн хотят приподнять: ну-ну, тут даже Маск фишку, как говорится, сечет.

2. Структура краткосрочных процентных ставок сломалась окончательно: 1-месячный казначейский вексель торгуется на 170+ базисных пунктов ниже ставки по федеральным фондам. Спред не был таким отрицательным с 2008 года.

3. Кредитование ФРС банкам выросло на прошлой неделе: кризис не пройден. Займы через дисконтное окно выросли на 3.4% до $69.9 млрд. Займы в рамках программы срочного финансирования (BTFP) выросли на 3% до $74 млрд. QT идет, но вяло: $17 млрд. Своп иностранным ЦБ сократился на $10 млрд до $20 млрд.

https://www.federalreserve.gov/releases/h41/20230420/

4. Кредитные дефолтные свопы на долг США подскочили до самого высокого уровня с 2011 года: https://t.iss.one/Cringedaily/1956

5. Бывший министр финансов США Ларри Саммерс предупреждает, что «растет признание фрагментации» мира и что США «возможно, не лучший фрагмент, с которым стоит себя ассоциировать». Ларри прав.

___________________________

Банковские резервы в американской системе снизились на $183 млрд долларов за неделю до $3.164 трлн из-за увеличения TGA (выплата налогов), а резервы обратного репо (RRP) остаются устойчивыми на уровне $2.3 трлн: https://fred.stlouisfed.org/series/RRPONTSYD

Инъекции ликвидности после кризиса SVB, по-видимому, достигли своего пика: за 4 недели баланс ФРС сократился на $141 млрд. Поскольку в ближайшие недели банковские резервы продолжат истощаться, чистая ликвидность на финансовых рынках быстро испарится. Будьте осторожны.

@MarketHeart

{kind=link}

Тут злые языки говорят, что Ларри Финк слил 7% своих акций BlackRock. Предыдущая крупная продажа гендира «чёрного камня» была накануне ковидного обвала.

@MarketHeart

@MarketHeart

Собачье сердце капитализма

Баланс общего счета (TGA) Казначейства США, с которого правительство оплачивает расходы, 7 апреля достиг $110 млрд (данные с лагом). Очень быстро проедается кэшовая подушка: 29 марта на балансе было $162 млрд, а банки заливали ликвидностью: https://t.…

Telegram

Департамент кринжа

А вот чего Йеллен так суетится

Очередные банковские крахи и спасения в США? Всё намного хуже. Текущие показатели экономики, инфляции и политика ФРС уже не имеют значения. Вот, что будет дальше:

1. Все адекватные спецы согласны с тем, что X-дата потолка американского долга приближается и не сулит ничего хорошего. Все дело в налоговых поступлениях, которые рухнули в текущем периоде.

2. Но до сих пор этот процесс был виден только на долговых рынках, где была сломана структура краткосрочных ставок и потряхивало индекс ставки овернайт (OIS). Финансовые рынки росли как не в себя, а инсайдеры тем временем разгружались.

3. Ликвидность истощается: происходит сокращение денежной массы (M2) впервые за последние 60 лет на фоне продолжения QT + порядка 90% рыночной вероятности очередного повышения ставки на 25 б.п. Это значит, что любое негативное событие на рынках будет запускать самоподдерживающиеся распродажи.

4. Само собой, кредитование экономики продолжает ужесточаться и сокращаться, чтобы хоть как-то снизить убытки банковского сектора. Вкладчики покидают банки в ускоренном порядке с ноября прошлого года -- это не изолированный кейс SVB. Депозитные ставки американских банков под 0% теперь должны конкурировать, как никогда раньше, с рыночными ставками, такими как фонды денежного рынка со ставкой 4.5% и выше.

5. Особенно плоховато средним и мелким банкам, которые теряют капитализацию на фонде из-за долгосрочной переоценки их прибыльности + подвержены всяким неприятным рискам, типа кредитов на коммерческую недвижимость. Они составляют около 40% от общего объема кредитования небольших американских банков по сравнению с примерно 13% на балансах крупнейших кредиторов.

6. Ну поднимите ставки по депозитам? Не вариант: рыночные ставки взлетели так быстро, что банки тупо не могут зарабатывать деньги, предлагая вкладчикам ставки по сбережениям выше 4%, так как их активы (кредиты/залоги) не перешли на более высокую доходность. Это прямое следствие эпохи ZIRP и NIRP в долларовой системе.

7. Cокращение кредитования, особенно со стороны регионального сектора -- вот, что подорвет экономический рост. Рецессия, депрессия, дефицит бюджета, ужас-ужас и так далее. В совокупности эти банки, в отличие от крупняка, реально поддерживают малый и средний бизнес, а это около половины всей экономики, как минимум по показателю рабочей силы.

@MarketHeart

1. Все адекватные спецы согласны с тем, что X-дата потолка американского долга приближается и не сулит ничего хорошего. Все дело в налоговых поступлениях, которые рухнули в текущем периоде.

2. Но до сих пор этот процесс был виден только на долговых рынках, где была сломана структура краткосрочных ставок и потряхивало индекс ставки овернайт (OIS). Финансовые рынки росли как не в себя, а инсайдеры тем временем разгружались.

3. Ликвидность истощается: происходит сокращение денежной массы (M2) впервые за последние 60 лет на фоне продолжения QT + порядка 90% рыночной вероятности очередного повышения ставки на 25 б.п. Это значит, что любое негативное событие на рынках будет запускать самоподдерживающиеся распродажи.

4. Само собой, кредитование экономики продолжает ужесточаться и сокращаться, чтобы хоть как-то снизить убытки банковского сектора. Вкладчики покидают банки в ускоренном порядке с ноября прошлого года -- это не изолированный кейс SVB. Депозитные ставки американских банков под 0% теперь должны конкурировать, как никогда раньше, с рыночными ставками, такими как фонды денежного рынка со ставкой 4.5% и выше.

5. Особенно плоховато средним и мелким банкам, которые теряют капитализацию на фонде из-за долгосрочной переоценки их прибыльности + подвержены всяким неприятным рискам, типа кредитов на коммерческую недвижимость. Они составляют около 40% от общего объема кредитования небольших американских банков по сравнению с примерно 13% на балансах крупнейших кредиторов.

6. Ну поднимите ставки по депозитам? Не вариант: рыночные ставки взлетели так быстро, что банки тупо не могут зарабатывать деньги, предлагая вкладчикам ставки по сбережениям выше 4%, так как их активы (кредиты/залоги) не перешли на более высокую доходность. Это прямое следствие эпохи ZIRP и NIRP в долларовой системе.

7. Cокращение кредитования, особенно со стороны регионального сектора -- вот, что подорвет экономический рост. Рецессия, депрессия, дефицит бюджета, ужас-ужас и так далее. В совокупности эти банки, в отличие от крупняка, реально поддерживают малый и средний бизнес, а это около половины всей экономики, как минимум по показателю рабочей силы.

@MarketHeart

Telegram

Собачье сердце капитализма

Не надорвитесь:

1. Последние фискальные данные из ежемесячного отчета казначейства США:

https://www.fiscal.treasury.gov/reports-statements/mts/current.html

- Правительство по-прежнему тратит больше (на 7% ВВП), чем получает

- Годовой рост расходов в марте…

1. Последние фискальные данные из ежемесячного отчета казначейства США:

https://www.fiscal.treasury.gov/reports-statements/mts/current.html

- Правительство по-прежнему тратит больше (на 7% ВВП), чем получает

- Годовой рост расходов в марте…

2023 не был бы полноценным без пранка над Пауэллом:

1. Глава ФРС считает вероятным, что ставку повысят еще пару раз, ссылаясь на ожидания рынка.

2. Рецессия в США: «Это то, что нужно, чтобы снизить инфляцию».

3. Санкции США против России потерпели неудачу. Сорян.

@MarketHeart

1. Глава ФРС считает вероятным, что ставку повысят еще пару раз, ссылаясь на ожидания рынка.

2. Рецессия в США: «Это то, что нужно, чтобы снизить инфляцию».

3. Санкции США против России потерпели неудачу. Сорян.

@MarketHeart

Rumble

The main victims of Western sanctions / Prank with the Chairman of the FRI Jerome Powell

"It is clear that these are Eastern European countries, these are Poland — those that are close to Ukraine. A lot depends on what is happening in Ukraine and what will happen in Russia." During a pran

Bloomberg сделал неплохую заявку в номинации самая смешная статья года:

«Глобальный Юг должен поблагодарить Америку. Основанный на правилах [либеральный] миропорядок, оказался благоприятным - даже преобразующим - для развивающегося мира.

США, возможно, объединили развитые демократии для защиты Украины, но многие развивающиеся страны по-прежнему робки . Они ворчат, что Западу нет дела до их гуманитарных кризисов, и что он практикует тот же самый военный интервенционизм, за который сейчас осуждает Путина. Они утверждают , что более фундаментально, что развивающиеся страны просят защищать порядок, который в основном служит для удержания Запада на вершине. Эта критика находит отклик, поскольку содержит элементы истины.

Послужной список Америки вряд ли можно назвать безупречным: она также поддерживала кровавую войну Франции в Индокитае. Но в целом либеральный порядок сделал мир более безопасным для деколонизации».

Автор, профессор Университета Джона Хопкинса и старший научный сотрудник Американского института предпринимательства, одного из самого ястрибиного аналитического центра в США.

@MarketHeart

«Глобальный Юг должен поблагодарить Америку. Основанный на правилах [либеральный] миропорядок, оказался благоприятным - даже преобразующим - для развивающегося мира.

США, возможно, объединили развитые демократии для защиты Украины, но многие развивающиеся страны по-прежнему робки . Они ворчат, что Западу нет дела до их гуманитарных кризисов, и что он практикует тот же самый военный интервенционизм, за который сейчас осуждает Путина. Они утверждают , что более фундаментально, что развивающиеся страны просят защищать порядок, который в основном служит для удержания Запада на вершине. Эта критика находит отклик, поскольку содержит элементы истины.

Послужной список Америки вряд ли можно назвать безупречным: она также поддерживала кровавую войну Франции в Индокитае. Но в целом либеральный порядок сделал мир более безопасным для деколонизации».

Автор, профессор Университета Джона Хопкинса и старший научный сотрудник Американского института предпринимательства, одного из самого ястрибиного аналитического центра в США.

@MarketHeart

Telegram

Департамент кринжа

Легендарно

https://www.bloomberg.com/opinion/articles/2023-04-27/the-global-south-owes-america-some-thanks

https://www.bloomberg.com/opinion/articles/2023-04-27/the-global-south-owes-america-some-thanks

Собачье сердце капитализма

Что-то обязательно «сломается»?

Банкопад, видимо, оказался правильным краткосрочным прогнозом.

Кто у нас там следующий на очереди? Republic First Bancorp, например, на премаркете уже падал до 10%:

Республиканский банк (не путать с First Republic), у которого есть филиалы в Филадельфии, Южном Джерси и Нью-Йорке сообщает, что столкнулся с «интенсивной общеотраслевой конкуренцией за депозиты в первые три месяца 2023 года» на фоне кризиса — в первом квартале депозиты сократились на 2.7%, убытки достигли $9.1 млн долларов.

https://www.tradingview.com/chart/?symbol=NASDAQ%3AFRBK

@MarketHeart

Кто у нас там следующий на очереди? Republic First Bancorp, например, на премаркете уже падал до 10%:

Республиканский банк (не путать с First Republic), у которого есть филиалы в Филадельфии, Южном Джерси и Нью-Йорке сообщает, что столкнулся с «интенсивной общеотраслевой конкуренцией за депозиты в первые три месяца 2023 года» на фоне кризиса — в первом квартале депозиты сократились на 2.7%, убытки достигли $9.1 млн долларов.

https://www.tradingview.com/chart/?symbol=NASDAQ%3AFRBK

@MarketHeart

Telegram

angry bonds

#банкопад

Коллеги, а вы уверены что банковскую систему США непременно будут спасать? Вообще говоря, с точки зрения обеспечения бесперебойности транзакций им достаточно дотянуть до введения госкрипты и дальше можно уже не париться.

Комплексное решение (не…

Коллеги, а вы уверены что банковскую систему США непременно будут спасать? Вообще говоря, с точки зрения обеспечения бесперебойности транзакций им достаточно дотянуть до введения госкрипты и дальше можно уже не париться.

Комплексное решение (не…

Дополним картину апдейтом по банкротствам в реальном секторе: с января по апрель количество крупных списаний ($50+ млн) достигло 70 — худший показатель с 2000 года, не считая ковидный кризис и 2009 год.

Бонус: исследование 154 дефолтов американских ритейлеров с 2015 года: https://www.cbinsights.com/research/retail-apocalypse-timeline-infographic/#2023

@MarketHeart

Бонус: исследование 154 дефолтов американских ритейлеров с 2015 года: https://www.cbinsights.com/research/retail-apocalypse-timeline-infographic/#2023

@MarketHeart

{kind=link}

Лучший заголовок в день Первомая: Джейми Даймон, — «JPMorgan спас First Republic, потому что правительство попросило его банк «активизироваться, и мы это сделали».

https://www.businessinsider.com/jamie-dimon-jpmorgan-asked-step-up-with-first-republic-rescue-2023-5

Партия сказала: «Надо!» — комсомол ответил: «Есть!». Тут главное не перепутать, кто есть кто.

@MarketHeart

https://www.businessinsider.com/jamie-dimon-jpmorgan-asked-step-up-with-first-republic-rescue-2023-5

Партия сказала: «Надо!» — комсомол ответил: «Есть!». Тут главное не перепутать, кто есть кто.

@MarketHeart

Business Insider

Jamie Dimon says JPMorgan rescued First Republic because the government asked his bank 'to step up, and we did'

The CEO of America's biggest bank said taking over First Republic's $92 billion of deposits and most of its assets would "modestly" benefit JPMorgan.

Корпораты ждут беду и готовятся: количество упоминаний «сокращений» превысило «нехватку персонала».

@MarketHeart

@MarketHeart

Собачье сердце капитализма pinned «Очередные банковские крахи и спасения в США? Всё намного хуже. Текущие показатели экономики, инфляции и политика ФРС уже не имеют значения. Вот, что будет дальше: 1. Все адекватные спецы согласны с тем, что X-дата потолка американского долга приближается…»

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Я здесь немного дополню коллегу: с рынком труда есть следующий казус.

Представление о том, что между инфляцией и безработицей есть четкая корреляция было сформировано в 1958 году Уильямом Филлипсом, который на основе эмпирических данных по Англии за 1861—1957 годы! То есть, до начала активного процесса глобализации, когда национальные экономики были более или менее замкнуты и трудовая миграция как явление была пренебрежительно мала.

Уже в 1970-е это не шибко работало ни в Европе ни в США, а сейчас и подавно.

Причина очень простая - мы живем "в глобальном постоянно меняющемся мире", где рост курса доллара (и соответственно - падение курса национальных валют в тех же странах Латинской Америки) приводит к росту трудовой миграции в США и больше ни к чему. Аналогично, если начинается рецессия и сокращаются рабочие места мигранты просто сваливают домой и безработица первое время тоже особо не меняется.

Таким образом, дождаться при подъеме ставки роста безработицы можно только после того, как спад ВВП будет очень серьезным, а доллар действительно потеряет свой статус мировой резервной валюты и станет валютой "обычной". А этот путь лежит через гиперинфляцию и торговые войны.

Если ставка ФРС будет 15% или 20% тогда может быть ФРС увидит что кривая Филипса "снова заработала" (за это можно, кстати, потом дать Пауэллу Нобелевку - доказал же😏), но пока этот прибор нифига не показывает. И если ДКП в США действительно осуществляется на основе анализа кривой Филлипса - им можно только посочувствовать.

В целом по ситуации вспоминается знаменитая цитата из Андропова.

--------------------

"«Если говорить откровенно, мы ещё до сих пор не изучили в должной мере общества, в котором живём и трудимся, не полностью раскрыли присущие ему закономерности, особенно экономические. Поэтому порой вынуждены действовать, так сказать, эмпирически, весьма нерациональным методом проб и ошибок»." (Ю.В, Андропов, 1983 год)

Я здесь немного дополню коллегу: с рынком труда есть следующий казус.

Представление о том, что между инфляцией и безработицей есть четкая корреляция было сформировано в 1958 году Уильямом Филлипсом, который на основе эмпирических данных по Англии за 1861—1957 годы! То есть, до начала активного процесса глобализации, когда национальные экономики были более или менее замкнуты и трудовая миграция как явление была пренебрежительно мала.

Уже в 1970-е это не шибко работало ни в Европе ни в США, а сейчас и подавно.

Причина очень простая - мы живем "в глобальном постоянно меняющемся мире", где рост курса доллара (и соответственно - падение курса национальных валют в тех же странах Латинской Америки) приводит к росту трудовой миграции в США и больше ни к чему. Аналогично, если начинается рецессия и сокращаются рабочие места мигранты просто сваливают домой и безработица первое время тоже особо не меняется.

Таким образом, дождаться при подъеме ставки роста безработицы можно только после того, как спад ВВП будет очень серьезным, а доллар действительно потеряет свой статус мировой резервной валюты и станет валютой "обычной". А этот путь лежит через гиперинфляцию и торговые войны.

Если ставка ФРС будет 15% или 20% тогда может быть ФРС увидит что кривая Филипса "снова заработала" (за это можно, кстати, потом дать Пауэллу Нобелевку - доказал же😏), но пока этот прибор нифига не показывает. И если ДКП в США действительно осуществляется на основе анализа кривой Филлипса - им можно только посочувствовать.

В целом по ситуации вспоминается знаменитая цитата из Андропова.

--------------------

"«Если говорить откровенно, мы ещё до сих пор не изучили в должной мере общества, в котором живём и трудимся, не полностью раскрыли присущие ему закономерности, особенно экономические. Поэтому порой вынуждены действовать, так сказать, эмпирически, весьма нерациональным методом проб и ошибок»." (Ю.В, Андропов, 1983 год)

Telegram

Мятежный капитализм

Вражеские аналитики продолжают поставлять нам данные.

На этот раз они рассказывают, что ФРС требуется в среднем 14 месяцев для того, чтобы изменения в монетарной политике транслировались в реальную экономику. В частности - на рынок труда.

Как показывает…

На этот раз они рассказывают, что ФРС требуется в среднем 14 месяцев для того, чтобы изменения в монетарной политике транслировались в реальную экономику. В частности - на рынок труда.

Как показывает…

Коллеги, откроем «страшную тайну» – текущая базовая эконом модель действительно построена с учетом кривой Филлипса:

«Модель пересмотрена в сторону уменьшения разрыва потенциального выпуска. Производство товаров и услуг перейдет в отрицательную зону в 3 квартале 2023 года. Модель предполагает, что базовая инфляция (PCE - личное потребление) возвращается к 2% даже при том, что заработная плата (employment cost) растет удвоенными темпами по сравнению с допандемийным трендом. Чудеса!

ФРС использует кейнсианскую кривую Филлипса, которая предполагает негибкость заработной платы. Как результат: люди будут еще просить больше денег, несмотря на фактический рост зарплат. Как инфляция вернется к 2%, если спираль в заработных платах продолжится? Согласно модели, благодаря более быстрому снижению роста цен во всех остальных сферах. Как это может произойти? Все просто -- бизнес (в теории) не будет переносить издержки [затраты на рабочую силу] на конечную продукцию/услуги, что подразумевает значительное падение прибыли = рецессия».

@MarketHeart

«Модель пересмотрена в сторону уменьшения разрыва потенциального выпуска. Производство товаров и услуг перейдет в отрицательную зону в 3 квартале 2023 года. Модель предполагает, что базовая инфляция (PCE - личное потребление) возвращается к 2% даже при том, что заработная плата (employment cost) растет удвоенными темпами по сравнению с допандемийным трендом. Чудеса!

ФРС использует кейнсианскую кривую Филлипса, которая предполагает негибкость заработной платы. Как результат: люди будут еще просить больше денег, несмотря на фактический рост зарплат. Как инфляция вернется к 2%, если спираль в заработных платах продолжится? Согласно модели, благодаря более быстрому снижению роста цен во всех остальных сферах. Как это может произойти? Все просто -- бизнес (в теории) не будет переносить издержки [затраты на рабочую силу] на конечную продукцию/услуги, что подразумевает значительное падение прибыли = рецессия».

@MarketHeart

Telegram

Собачье сердце капитализма

Напоминаем, отложенные эффекты повышения процентных ставок за последние месяцы не проявятся в экономике в полной мере до конца этой весны и лета:

https://tradingeconomics.com/united-states/interest-rate

Поэтому нарратив о «мягкой посадке» в Штатах не…

https://tradingeconomics.com/united-states/interest-rate

Поэтому нарратив о «мягкой посадке» в Штатах не…