1. Неизвестный центральный банк исчерпал лимит на репо FIMA. $60 млрд = максимальный лимит для контрагента = крупнейшее использование механизма FIMA для иностранных ЦБ, не подключенных к своп-линиям #ФРС, за всю историю.

2. Кредиты по BTFP выросли до $53.6 млрд долларов по сравнению с $11.9 млрд на прошлой неделе. «Дисконтное окно» сократилось до $110 млрд (минус $42.6 млрд). Кредитование ФРС «депозитным учреждениям, созданным FDIC» (банкроты) увеличилось с $142.8 млрд до $179.8 млрд.

3. Баланс ФРС скакнул на $392 млрд за 2 недели — самый большой 2-недельный прирост с апреля 2020 года. 60% количественного ужесточения с апреля 2022 года.

4. Приток в фонды денежного рынка США за 2 недели стало самым большим с апреля 2020 года — общая сумма выросла до рекордных $5.13 трлн (бегство депозитов).

5. Коммерческие ценные бумаги, обеспеченные ипотекой, сверлят дно.

@MarketHeart

2. Кредиты по BTFP выросли до $53.6 млрд долларов по сравнению с $11.9 млрд на прошлой неделе. «Дисконтное окно» сократилось до $110 млрд (минус $42.6 млрд). Кредитование ФРС «депозитным учреждениям, созданным FDIC» (банкроты) увеличилось с $142.8 млрд до $179.8 млрд.

3. Баланс ФРС скакнул на $392 млрд за 2 недели — самый большой 2-недельный прирост с апреля 2020 года. 60% количественного ужесточения с апреля 2022 года.

4. Приток в фонды денежного рынка США за 2 недели стало самым большим с апреля 2020 года — общая сумма выросла до рекордных $5.13 трлн (бегство депозитов).

5. Коммерческие ценные бумаги, обеспеченные ипотекой, сверлят дно.

@MarketHeart

Собачье сердце

«С - Стабильность» @MarketHeart

This media is not supported in your browser

VIEW IN TELEGRAM

«Джанет Йеллен созовет глав ведущих финансовых регуляторов США в пятницу утром на ранее незапланированное заседание Совета по надзору за финансовой стабильностью»

https://news.bloomberglaw.com/banking-law/yellen-calls-friday-fsoc-meeting-after-banking-sector-turmoil

@MarketHeart

https://news.bloomberglaw.com/banking-law/yellen-calls-friday-fsoc-meeting-after-banking-sector-turmoil

@MarketHeart

Ёмко по ситуации с бургерами. Что тут добавить, десятилетие ZIRP и NIRP сведут в могилу даже таких мастодонтов.

@MarketHeart

@MarketHeart

Западные мейнстрим экономисты/аналитики по-прежнему втирают, что мировая экономика находится в стадии «ребалансировки и нового финансирования», где значение имеет процентная ставка для «борьбы с инфляцией», но мы уже давно прошли точку невозврата. Долларовая система засунула голову в долговую петлю рефинансирования, которая быстро затягивается — заливать пожар ликвидностью не поможет. Суть проблемы в том, что глобальная долларовая система зависит от постоянной пролонгации или рефинансирования долга. На протяжении десятилетий ставки только снижались, а в конечном итоге стали нулевыми или отрицательными, поэтому система работала на постоянном рефинансировании за счет эмиссии «резервных валют».

Предпосылками для пролонгации долга являются:

1. Достаточная ликвидность/банковские резервы.

ФРС может пулять ликвидность в систему с помощью печатного станка: количественное смягчение (выкуп на баланс долга), программы льготного кредитования банков/BTFP и своп-линии (кредиты под эмиссию других валют) для остальных ЦБ.

2. Безрисковый залог.

Бизнес использует казначейские облигации США в качестве обеспечения для получения займа, поскольку они являются прямым обязательством правительства США, которое «никогда не объявит дефолта».

3. Нормализованная кривая доходности.

Для работы системы должна быть нормальная (восходящая) кривая доходности, когда краткосрочные ставки ниже, чем долгосрочные. Принцип работы банковской системы прост -- берем короткие займы и выдаем длинные кредиты. Если ставки на дальнем конце кривой выше, чем на ближней, то кредитовать просто невыгодно.

Получаем: банки берут ликвидность (1), выдают её под «безрисковое обеспечение» (2), если в экономике нормальная ситуация с кривой доходности, когда они получают выгоду (3).

В чем проблема? Злобная и страшная инфляция.

Чтобы подавить рост цен (монетарный и структурный, что уже нереально), ФРС резко задрала ставки на ближнем конце кривой, из-за чего краткосрочные процентные ставки начинают превышать долгосрочные. Это событие ломает банковскую систему (3), вызывая инверсию кривой доходности: https://t.iss.one/MarketHeart/2173

Важно, что ФРС обеспечивает соблюдение нижней границы процентных ставок, через механизм кредитования банков RRP (обратное репо или QE наоборот). Трежерис переводятся с баланса ФРС в банковскую систему с обязательством их выкупа через несколько дней. Фактически банки сливают Федрезерву свеженапечатанную ликвидность обратно, получая сейчас безрисковую доходность от правительства Штатов, что очень щедро.

Собственно реальной ликвидности (1) для реального сектора и не остается, так как все сливается в RRP. Плюс в рамках долларовой системы безрисковое обеспечения (2) иногда «перезакладывается» в X раз от своего номинала -- очень удобно, но приводит к нехватке залога: долгосрочные ставки из-за спроса растут еще медленней, усиливая инверсию (3). Система не может позволить себе доходность казначейских облигации выше 4-5%, сидя на миллиардах нереализованных убытков по «безрисковому залогу». А вместо консервативного хеджирования для снижения рисков многие умельцы также использовали кредитное плечо для спекулятивных покупок акций и криптовалют.

Кризис суверенного долга = невозможность профинансировать/пролонгировать долги: https://t.iss.one/MarketHeart/1963

Чтобы предотвратить коллапс системы, вместо Quantative Chaos, ФРС придется с одной стороны вливать море ликвидности, с другой снижать процентные ставки, нормализуя кривую на фоне депрессии в экономике. Это само собой означает серьезное наращивание госдолга. Фактически единственный способ выжить -- это монетизация долга = девальвация собственной валюты и выход из статуса «резервной» (пресловутый парадокс Триффина).

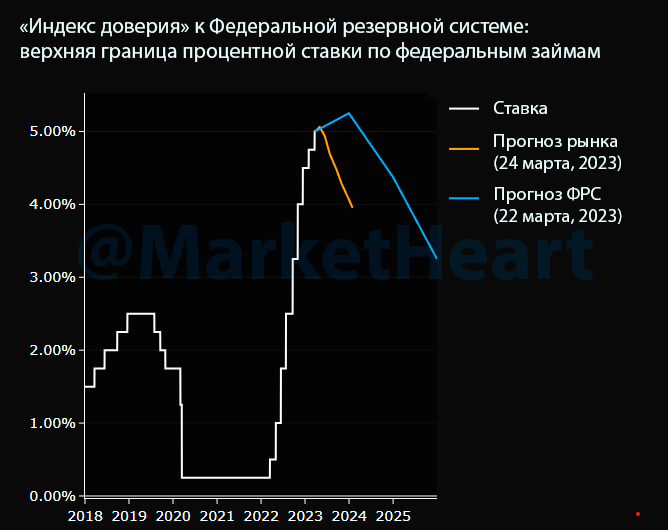

Ниже «индекс доверия» к #ФРС: прогноз регулятора по ставке против прогноза рынка облигаций. Бонды кричат, что дело швах, а рисковые активы ожидает бойня.

@MarketHeart

Предпосылками для пролонгации долга являются:

1. Достаточная ликвидность/банковские резервы.

ФРС может пулять ликвидность в систему с помощью печатного станка: количественное смягчение (выкуп на баланс долга), программы льготного кредитования банков/BTFP и своп-линии (кредиты под эмиссию других валют) для остальных ЦБ.

2. Безрисковый залог.

Бизнес использует казначейские облигации США в качестве обеспечения для получения займа, поскольку они являются прямым обязательством правительства США, которое «никогда не объявит дефолта».

3. Нормализованная кривая доходности.

Для работы системы должна быть нормальная (восходящая) кривая доходности, когда краткосрочные ставки ниже, чем долгосрочные. Принцип работы банковской системы прост -- берем короткие займы и выдаем длинные кредиты. Если ставки на дальнем конце кривой выше, чем на ближней, то кредитовать просто невыгодно.

Получаем: банки берут ликвидность (1), выдают её под «безрисковое обеспечение» (2), если в экономике нормальная ситуация с кривой доходности, когда они получают выгоду (3).

В чем проблема? Злобная и страшная инфляция.

Чтобы подавить рост цен (монетарный и структурный, что уже нереально), ФРС резко задрала ставки на ближнем конце кривой, из-за чего краткосрочные процентные ставки начинают превышать долгосрочные. Это событие ломает банковскую систему (3), вызывая инверсию кривой доходности: https://t.iss.one/MarketHeart/2173

Важно, что ФРС обеспечивает соблюдение нижней границы процентных ставок, через механизм кредитования банков RRP (обратное репо или QE наоборот). Трежерис переводятся с баланса ФРС в банковскую систему с обязательством их выкупа через несколько дней. Фактически банки сливают Федрезерву свеженапечатанную ликвидность обратно, получая сейчас безрисковую доходность от правительства Штатов, что очень щедро.

Собственно реальной ликвидности (1) для реального сектора и не остается, так как все сливается в RRP. Плюс в рамках долларовой системы безрисковое обеспечения (2) иногда «перезакладывается» в X раз от своего номинала -- очень удобно, но приводит к нехватке залога: долгосрочные ставки из-за спроса растут еще медленней, усиливая инверсию (3). Система не может позволить себе доходность казначейских облигации выше 4-5%, сидя на миллиардах нереализованных убытков по «безрисковому залогу». А вместо консервативного хеджирования для снижения рисков многие умельцы также использовали кредитное плечо для спекулятивных покупок акций и криптовалют.

Кризис суверенного долга = невозможность профинансировать/пролонгировать долги: https://t.iss.one/MarketHeart/1963

Чтобы предотвратить коллапс системы, вместо Quantative Chaos, ФРС придется с одной стороны вливать море ликвидности, с другой снижать процентные ставки, нормализуя кривую на фоне депрессии в экономике. Это само собой означает серьезное наращивание госдолга. Фактически единственный способ выжить -- это монетизация долга = девальвация собственной валюты и выход из статуса «резервной» (пресловутый парадокс Триффина).

Ниже «индекс доверия» к #ФРС: прогноз регулятора по ставке против прогноза рынка облигаций. Бонды кричат, что дело швах, а рисковые активы ожидает бойня.

@MarketHeart

{kind=link}

Собачье сердце

Западные мейнстрим экономисты/аналитики по-прежнему втирают, что мировая экономика находится в стадии «ребалансировки и нового финансирования», где значение имеет процентная ставка для «борьбы с инфляцией», но мы уже давно прошли точку невозврата. Долларовая…

Косвенный индикатор в продолжение поста выше:

«Объем долларовых корпоративных облигаций и кредитов в Северной и Южной Америке, торгующихся на проблемных уровнях, вырос до $295.4 млрд долларов за неделю, закончившуюся в пятницу, что на 28.7% больше, чем неделей ранее. Всего с начала года до 20 марта было подано 48 крупных заявлений о банкротстве, связанных с обязательствами на сумму не менее $50 млн каждое. Это самый высокий показатель с 2009 года, когда до 20 марта было зарегистрировано 88 крупных банкротств».

https://news.bloomberglaw.com/bankruptcy-law/us-bankruptcy-tracker-distressed-debt-pile-grows-nearly-29

@MarketHeart

«Объем долларовых корпоративных облигаций и кредитов в Северной и Южной Америке, торгующихся на проблемных уровнях, вырос до $295.4 млрд долларов за неделю, закончившуюся в пятницу, что на 28.7% больше, чем неделей ранее. Всего с начала года до 20 марта было подано 48 крупных заявлений о банкротстве, связанных с обязательствами на сумму не менее $50 млн каждое. Это самый высокий показатель с 2009 года, когда до 20 марта было зарегистрировано 88 крупных банкротств».

https://news.bloomberglaw.com/bankruptcy-law/us-bankruptcy-tracker-distressed-debt-pile-grows-nearly-29

@MarketHeart

Плохая инвестиция оказалась, а вот CS получает редкое достижение «Довел до отставки главу ЦБ»:

«Аль-Худайри, председатель Национального банка Саудовской Аравии — крупнейшего акционера Credit Suisse до спасения банка в начале этого месяца (доля 9.9%, $1.46 млрд) — чьи комментарии 2 недели назад помогли спровоцировать падение акций банка, уходит в отставку по «личным причинам».

https://www.reuters.com/world/middle-east/saudi-national-bank-appoints-al-ghamdi-chairman-2023-03-27/

@MarketHeart

«Аль-Худайри, председатель Национального банка Саудовской Аравии — крупнейшего акционера Credit Suisse до спасения банка в начале этого месяца (доля 9.9%, $1.46 млрд) — чьи комментарии 2 недели назад помогли спровоцировать падение акций банка, уходит в отставку по «личным причинам».

https://www.reuters.com/world/middle-east/saudi-national-bank-appoints-al-ghamdi-chairman-2023-03-27/

@MarketHeart

USBankingSector.pdf

2 MB

Все, что вы хотели узнать об американских банках, но боялись спросить: неплохой набор данных в приложении — «Перспективы региональных банков США».

1. Данные за неделю, когда обанкротился SVB, показывают, что примерно половина оттока депозитов из небольших банков (менее $250 млрд активов) пришлась на крупные банки. Другая половина, пошла на более доходные инвестиции, включая фонды денежного рынка.

2. Депозиты в банковском секторе сократились почти на $600 млрд с тех пор, как ФРС начала повышать процентные ставки, что стало самым большим оттоком депозитов из банковского сектора за всю историю наблюдений.

3. Небольшие коммерческие банки США владеют 70% всех кредитов CRE (коммерческая недвижимость). В прошлом году было выдано кредитов на рекордные $862 млрд, что на 15% больше, чем годом ранее.

4. Рынки капитала практически остановились с тех пор, как SVB рухнул, кредитные условия ужесточаются.

Механизм происходящего описан вот здесь: https://t.iss.one/MarketHeart/2183

@MarketHeart

1. Данные за неделю, когда обанкротился SVB, показывают, что примерно половина оттока депозитов из небольших банков (менее $250 млрд активов) пришлась на крупные банки. Другая половина, пошла на более доходные инвестиции, включая фонды денежного рынка.

2. Депозиты в банковском секторе сократились почти на $600 млрд с тех пор, как ФРС начала повышать процентные ставки, что стало самым большим оттоком депозитов из банковского сектора за всю историю наблюдений.

3. Небольшие коммерческие банки США владеют 70% всех кредитов CRE (коммерческая недвижимость). В прошлом году было выдано кредитов на рекордные $862 млрд, что на 15% больше, чем годом ранее.

4. Рынки капитала практически остановились с тех пор, как SVB рухнул, кредитные условия ужесточаются.

Механизм происходящего описан вот здесь: https://t.iss.one/MarketHeart/2183

@MarketHeart

Громкая новость: Китай и Бразилия заключили соглашение об отказе от доллара во взаимной торговле и проведении взаиморасчетов в национальных валютах.

Факты: Бразилия не отказывается от доллара (пока). Один бразильский банк, который принадлежит китайскому банку) начнет вести расчеты в CIPS. Агентство по содействию торговле Бразилии опубликовало пресс-релиз, где перечислена куча совместных проектов (более 20), подписанных в ходе визита бизнес-миссии в Китай.

https://apexbrasil.com.br/br/pt/conteudo/noticias/brasil-assina-20-acordos-de-cooperacao-em-missao-empresarial-em-.html

«Banco BOCOM BBM объявляет о своем присоединении к CIPS (Китайская межбанковская платежная система), которая является китайской альтернативой Swift. Ожидается, что стоимость коммерческих транзакций снизится за счет прямого расчета в национальных валютах. Банк станет первым непосредственным участником этой системы в Южной Америке».

«Бразильское отделение Промышленно-коммерческого банка Китая (Бразилия) становится клиринговым банком в юанях в Бразилии. Ослабление ограничений на использование юаня направлено на дальнейшее развитие двусторонней торговли и облегчение инвестиций в юанях».

@MarketHeart

Факты: Бразилия не отказывается от доллара (пока). Один бразильский банк, который принадлежит китайскому банку) начнет вести расчеты в CIPS. Агентство по содействию торговле Бразилии опубликовало пресс-релиз, где перечислена куча совместных проектов (более 20), подписанных в ходе визита бизнес-миссии в Китай.

https://apexbrasil.com.br/br/pt/conteudo/noticias/brasil-assina-20-acordos-de-cooperacao-em-missao-empresarial-em-.html

«Banco BOCOM BBM объявляет о своем присоединении к CIPS (Китайская межбанковская платежная система), которая является китайской альтернативой Swift. Ожидается, что стоимость коммерческих транзакций снизится за счет прямого расчета в национальных валютах. Банк станет первым непосредственным участником этой системы в Южной Америке».

«Бразильское отделение Промышленно-коммерческого банка Китая (Бразилия) становится клиринговым банком в юанях в Бразилии. Ослабление ограничений на использование юаня направлено на дальнейшее развитие двусторонней торговли и облегчение инвестиций в юанях».

@MarketHeart

Самураи действительно не могут позволить себе остановить станок: https://t.iss.one/angrybonds/8684

[1, 2, 3].

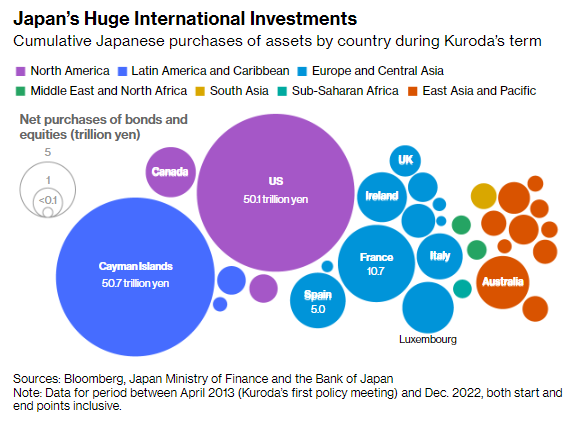

Ниже визуализация всех инвестиций на $3.9 трлн в мировые акции и бонды японских резидентов в период QE под руководством Куроды (в трлн иен, 2013-2022 годы). Что произойдет на рынках, а первые на очереди рисковые активы, при оттоке японских бабок обратно на родину?

История с трежерями имеет место быть, но под вопросом: мало ли что случится с эмитентом в ближайшие годы :)

@MarketHeart

[1, 2, 3].

Ниже визуализация всех инвестиций на $3.9 трлн в мировые акции и бонды японских резидентов в период QE под руководством Куроды (в трлн иен, 2013-2022 годы). Что произойдет на рынках, а первые на очереди рисковые активы, при оттоке японских бабок обратно на родину?

История с трежерями имеет место быть, но под вопросом: мало ли что случится с эмитентом в ближайшие годы :)

@MarketHeart

{kind=link}

Собачье сердце

Западные мейнстрим экономисты/аналитики по-прежнему втирают, что мировая экономика находится в стадии «ребалансировки и нового финансирования», где значение имеет процентная ставка для «борьбы с инфляцией», но мы уже давно прошли точку невозврата. Долларовая…

Кредитное давление нарастает, пока фондовые рынки обновляют хаи? В апреле будет бойня.

https://www.reuters.com/business/rate-rises-pile-pain-sme-firms-us-europe-2023-03-30/

«S&P ожидает, что уровень дефолта в США и Европе к сентябрю достигнет 3.75% и 3.25% соответственно, что более чем вдвое превышает 1.6% и 1.4% в том же месяце прошлого года.

Малые и средние предприятия имеют решающее значение для экономики по обе стороны Атлантики: по оценкам Европейской комиссии, в них занято около 100 млн человек в ЕС, и на их долю приходится более половины ВВП блока.

Последний обзор банковского кредитования Европейского центрального банка показывает, что банки еврозоны сообщили о существенном ужесточении кредитных стандартов для кредитов или кредитных линий для предприятий в четвертом квартале 2022 года, до воздействия банковского стресса в этом месяце. Это было самое большое изменение, зафиксированное опросом после долгового кризиса блока в 2011 году.

По оценкам аналитиков Jefferies, в США средняя ставка, которую малый бизнес платит по банковским кредитам, выросла примерно с 5% до 7.6% в 2022 году и, вероятно, достигнет примерно 9.5% к середине года».

Добавим еще один индикатор по США: индекс финансового стресса начинает взлет.

https://fred.stlouisfed.org/series/STLFSI4

@MarketHeart

https://www.reuters.com/business/rate-rises-pile-pain-sme-firms-us-europe-2023-03-30/

«S&P ожидает, что уровень дефолта в США и Европе к сентябрю достигнет 3.75% и 3.25% соответственно, что более чем вдвое превышает 1.6% и 1.4% в том же месяце прошлого года.

Малые и средние предприятия имеют решающее значение для экономики по обе стороны Атлантики: по оценкам Европейской комиссии, в них занято около 100 млн человек в ЕС, и на их долю приходится более половины ВВП блока.

Последний обзор банковского кредитования Европейского центрального банка показывает, что банки еврозоны сообщили о существенном ужесточении кредитных стандартов для кредитов или кредитных линий для предприятий в четвертом квартале 2022 года, до воздействия банковского стресса в этом месяце. Это было самое большое изменение, зафиксированное опросом после долгового кризиса блока в 2011 году.

По оценкам аналитиков Jefferies, в США средняя ставка, которую малый бизнес платит по банковским кредитам, выросла примерно с 5% до 7.6% в 2022 году и, вероятно, достигнет примерно 9.5% к середине года».

Добавим еще один индикатор по США: индекс финансового стресса начинает взлет.

https://fred.stlouisfed.org/series/STLFSI4

@MarketHeart

Reuters

Analysis: Rate rises pile pain on SME firms in U.S. and Europe

U.S. and European small and medium-sized (SME) firms may be next to feel the pain of rapid interest rate rises, with analysts and investors warily watching for the impact of tighter credit conditions exacerbated by recent banking turmoil.

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Рассинхронизация Китая и США с ЕС, о которой пишут СМИ, на самом деле, означает начало активного размежевания. Причём с Китаем "отколется" и Россия с СНГ, и часть стран АТР, и видимо Иран с Пакистаном.

Если максимально упрощать, то можно сказать, что мировая экономика до 2024-2025 годов (самое позднее - до 2028 го) разделится на две части: одна сохранит какой то рост (очевидно небольшой) а другая пойдёт в пике, как бы "пропуская" циклический подъем.

---------

К слову:

СССР при распаде в 1991-1994 годах таким же образом "пропустил" экономический подъем и в общую тенденцию выстроились только году к 1995 му, А до этого был катастрофический 3,5 летний период. Да и потом до дефолта 1998 года даже по нынешним меркам все было довольно депрессивно и инфляционно, хотя на контрасте с предыдущим гипером и бардаком казалось, что жизнь налаживается.

-----------

Возвращаясь к сегодняшнему дню, всё что осталось понять кто именно обрушится: Китай и его временные союзники по Самарканду-2022 или все таки США и их постоянные сателлиты.

Рассинхронизация Китая и США с ЕС, о которой пишут СМИ, на самом деле, означает начало активного размежевания. Причём с Китаем "отколется" и Россия с СНГ, и часть стран АТР, и видимо Иран с Пакистаном.

Если максимально упрощать, то можно сказать, что мировая экономика до 2024-2025 годов (самое позднее - до 2028 го) разделится на две части: одна сохранит какой то рост (очевидно небольшой) а другая пойдёт в пике, как бы "пропуская" циклический подъем.

---------

К слову:

СССР при распаде в 1991-1994 годах таким же образом "пропустил" экономический подъем и в общую тенденцию выстроились только году к 1995 му, А до этого был катастрофический 3,5 летний период. Да и потом до дефолта 1998 года даже по нынешним меркам все было довольно депрессивно и инфляционно, хотя на контрасте с предыдущим гипером и бардаком казалось, что жизнь налаживается.

-----------

Возвращаясь к сегодняшнему дню, всё что осталось понять кто именно обрушится: Китай и его временные союзники по Самарканду-2022 или все таки США и их постоянные сателлиты.

The Economist

China is now an unlikely safe haven

The country’s financial risks are its own. America’s quickly become everybody else’s, too

Собачье сердце pinned «Западные мейнстрим экономисты/аналитики по-прежнему втирают, что мировая экономика находится в стадии «ребалансировки и нового финансирования», где значение имеет процентная ставка для «борьбы с инфляцией», но мы уже давно прошли точку невозврата. Долларовая…»

Приятно, когда в Bloombergах постят что-то задорное:

«Zомби возвращаются! Вот почему это экономическая проблема» [1/2]

Мы уже видели этот фильм: Зомби бродят по земле, угрожая заразить окружающих и... препятствуя экономическому росту. Может быть, это не кажется таким страшным, как «Ходячие мертвецы» , но угроза зомби — компаний, которые изо всех сил пытаются обслуживать свои долги, или банков, которые технически неплатежеспособны, но избегают краха — реальна. Их рост был связан с эпохой легких денег, которую Федеральная резервная система США и другие центральные банки закончили в прошлом году, когда они быстро повысили процентные ставки. Теперь дорогое рефинансирование угрожают создать новых зомби и убить других, которые едва держались. Центробанки сталкиваются с трудностями при балансировании, пытаясь снизить инфляцию, не пополняя ряды финансовой нежити.

1. Что такое финансовые зомби?

Фирма-зомби обычно относится к компании, которая не зарабатывает достаточно, чтобы оплачивать свои процентные расходы в течение длительного периода. Но этот термин был первоначально придуман Эдвардом Кейном, чтобы описать банки, которым было позволено продолжать свою деятельность, даже несмотря на то, что они были фактически уничтожены коммерческими убытками по ипотечным кредитам. Будь то корпоративный зомби или банковский зомби, основная концепция одна и та же: им позволено идти дальше в надежде, что когда-нибудь к ним вернется жизнь.

2. Сколько их?

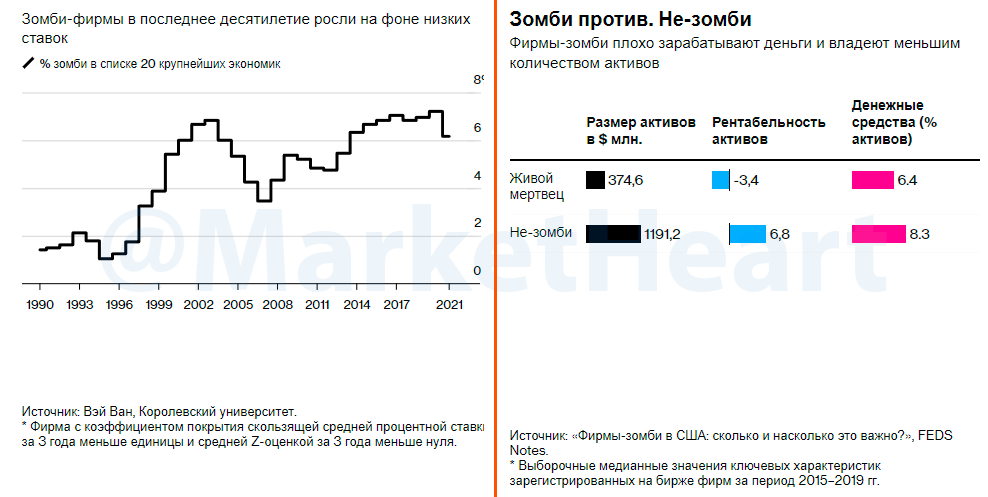

Оценки разнятся, но согласно исследованию Банка международных расчетов, около 15% зарегистрированных на бирже фирм в развитых странах считались зомби по состоянию на 2017 год по сравнению с примерно 4% в конце 1980-х годов.

Анализ Goldman Sachs в 2022 году показал, что около 13% фирм, базирующихся в США, могут быть зомби. Исследование ФРС показало, что количество «зомби» среди зарегистрированных на бирже фирм колеблется на уровне около 10% в период с 2000 по 2020 год, а во время рецессии их число выше.

По оценкам Европейского банка реконструкции и развития, в годы, предшествовавшие пандемии, примерно 5% компаний там можно было бы классифицировать как фирмы-зомби. С 2016 года Китай продвигает реформы со стороны предложения, направленные на сокращение числа зомби, особенно в государственном секторе, где они были наиболее распространены в сталелитейной и угольной промышленности.

3. Что вызвало появление зомби?

Зомби выживают благодаря легким деньгам. Они обнаружили благоприятные условия в последнее десятилетие, когда монетарные власти ослабили политику стимулирования экономики. В частности, во время пандемии Covid многие центральные банки снизили свои ключевые процентные ставки до рекордно низкого уровня, а некоторые также увеличили покупку облигаций, чтобы снизить рыночную доходность. Эффект от этой помощи обсуждается — в заметке Федеральной резервной системы от 2021 года говорится , что компании-зомби не получили выгоды от особенно выгодных ставок во время пандемии. Другие говорят, что зомби прятались, но их не было видно до тех пор, пока их количество не подскочило.

4. Зомби стало больше?

Их больше видно. По данным Банка Кореи, около 36% девелоперов Южной Кореи, акции которых торгуются на бирже, в прошлом году с трудом справились с обслуживанием долга по сравнению с 29% в 2021 году. Их меньше в странах, где стоимость заимствований остается очень низкой. Около 13% японских компаний считались зомби в фин. год, закончившийся в марте 2022 года. Хотя два года назад этот показатель составлял 9.9%, в Японии он остается относительно низким: агрессивное смягчение денежно-кредитной политики Банка Японии снизило стоимость заимствований.

@MarketHeart

«Zомби возвращаются! Вот почему это экономическая проблема» [1/2]

Мы уже видели этот фильм: Зомби бродят по земле, угрожая заразить окружающих и... препятствуя экономическому росту. Может быть, это не кажется таким страшным, как «Ходячие мертвецы» , но угроза зомби — компаний, которые изо всех сил пытаются обслуживать свои долги, или банков, которые технически неплатежеспособны, но избегают краха — реальна. Их рост был связан с эпохой легких денег, которую Федеральная резервная система США и другие центральные банки закончили в прошлом году, когда они быстро повысили процентные ставки. Теперь дорогое рефинансирование угрожают создать новых зомби и убить других, которые едва держались. Центробанки сталкиваются с трудностями при балансировании, пытаясь снизить инфляцию, не пополняя ряды финансовой нежити.

1. Что такое финансовые зомби?

Фирма-зомби обычно относится к компании, которая не зарабатывает достаточно, чтобы оплачивать свои процентные расходы в течение длительного периода. Но этот термин был первоначально придуман Эдвардом Кейном, чтобы описать банки, которым было позволено продолжать свою деятельность, даже несмотря на то, что они были фактически уничтожены коммерческими убытками по ипотечным кредитам. Будь то корпоративный зомби или банковский зомби, основная концепция одна и та же: им позволено идти дальше в надежде, что когда-нибудь к ним вернется жизнь.

2. Сколько их?

Оценки разнятся, но согласно исследованию Банка международных расчетов, около 15% зарегистрированных на бирже фирм в развитых странах считались зомби по состоянию на 2017 год по сравнению с примерно 4% в конце 1980-х годов.

Анализ Goldman Sachs в 2022 году показал, что около 13% фирм, базирующихся в США, могут быть зомби. Исследование ФРС показало, что количество «зомби» среди зарегистрированных на бирже фирм колеблется на уровне около 10% в период с 2000 по 2020 год, а во время рецессии их число выше.

По оценкам Европейского банка реконструкции и развития, в годы, предшествовавшие пандемии, примерно 5% компаний там можно было бы классифицировать как фирмы-зомби. С 2016 года Китай продвигает реформы со стороны предложения, направленные на сокращение числа зомби, особенно в государственном секторе, где они были наиболее распространены в сталелитейной и угольной промышленности.

3. Что вызвало появление зомби?

Зомби выживают благодаря легким деньгам. Они обнаружили благоприятные условия в последнее десятилетие, когда монетарные власти ослабили политику стимулирования экономики. В частности, во время пандемии Covid многие центральные банки снизили свои ключевые процентные ставки до рекордно низкого уровня, а некоторые также увеличили покупку облигаций, чтобы снизить рыночную доходность. Эффект от этой помощи обсуждается — в заметке Федеральной резервной системы от 2021 года говорится , что компании-зомби не получили выгоды от особенно выгодных ставок во время пандемии. Другие говорят, что зомби прятались, но их не было видно до тех пор, пока их количество не подскочило.

4. Зомби стало больше?

Их больше видно. По данным Банка Кореи, около 36% девелоперов Южной Кореи, акции которых торгуются на бирже, в прошлом году с трудом справились с обслуживанием долга по сравнению с 29% в 2021 году. Их меньше в странах, где стоимость заимствований остается очень низкой. Около 13% японских компаний считались зомби в фин. год, закончившийся в марте 2022 года. Хотя два года назад этот показатель составлял 9.9%, в Японии он остается относительно низким: агрессивное смягчение денежно-кредитной политики Банка Японии снизило стоимость заимствований.

@MarketHeart

Bloomberg.com

Zombies Are Back! Here’s Why That’s Economic Trouble

We’ve seen this movie before: Zombies stalk the land, threatening to infect those around them and ... impairing economic growth. Maybe that doesn’t seem as scary as The Walking Dead, but the threat of zombies — companies that struggle to service their debt…

«Zомби возвращаются! Вот почему это экономическая проблема» [2/2]

5. А как насчет банков?

Потрясения на рынке, последовавшие за мартовским крахом Silicon Valley Bank, отразили опасения, что новый режим более высоких процентных ставок ослабил не только корпоративных заемщиков, но и важные части банковского сектора. Для SVB и Signature Bank , который также был закрыт регулирующими органами, их проблемы возникли из-за больших убытков, которые они понесли по долгосрочным облигациям, рыночная стоимость которых упала по мере роста процентных ставок. Это явление, по словам регулирующих органов, привело к убыткам в размере $620 млрд в банковском секторе США в конце 2022 года. Более мелкие банки также столкнулись с ростом затрат, поскольку фонды денежного рынка с их более высокой доходностью переманивают депозиты из банков. Это оставило региональные банки, в частности, перед выбором: либо потерять миллиарды в фондировании, либо поднять свои собственные депозитные ставки и сократить свою прибыль.

6. Как компании-зомби влияют на экономику?

Оказавшись в ловушке стагнации роста и производительности, компании-зомби высасывают капитал, который в противном случае мог бы быть использован инновационными компаниями для инвестирования в новые продукты и услуги. Например, по данным ОЭСР, инвестиции в бизнес обычной компании были бы в среднем на 2% выше в 2013 году, если бы доля зомби оставалась неизменной по сравнению с уровнем 2007 года. Компании-зомби подрывают не только инвестиции. Их внезапный крах также может привести к сокращению рабочих мест, сокращению потребления и ужесточению кредитования, что может подтолкнуть другие фирмы к банкротству.

7. Что можно сделать с зомби?

В то время как экономически эффективное решение проблемы зомби состоит в том, чтобы избавить их от страданий, длительное существование этого явления является признаком того, насколько трудно их остановить.

Исследование BIS предупреждает, что вероятность того, что зомби-компании останутся зомби в следующем году, составляет 85%, по сравнению с примерно 70% в конце 1980-х годов. Часть проблемы заключается в том, что тот вид экономического спада, который выявляет зомби, является именно той ситуацией, в которой правительства могут захотеть ограничить число банкротств или закрытие банков.

@MarketHeart

5. А как насчет банков?

Потрясения на рынке, последовавшие за мартовским крахом Silicon Valley Bank, отразили опасения, что новый режим более высоких процентных ставок ослабил не только корпоративных заемщиков, но и важные части банковского сектора. Для SVB и Signature Bank , который также был закрыт регулирующими органами, их проблемы возникли из-за больших убытков, которые они понесли по долгосрочным облигациям, рыночная стоимость которых упала по мере роста процентных ставок. Это явление, по словам регулирующих органов, привело к убыткам в размере $620 млрд в банковском секторе США в конце 2022 года. Более мелкие банки также столкнулись с ростом затрат, поскольку фонды денежного рынка с их более высокой доходностью переманивают депозиты из банков. Это оставило региональные банки, в частности, перед выбором: либо потерять миллиарды в фондировании, либо поднять свои собственные депозитные ставки и сократить свою прибыль.

6. Как компании-зомби влияют на экономику?

Оказавшись в ловушке стагнации роста и производительности, компании-зомби высасывают капитал, который в противном случае мог бы быть использован инновационными компаниями для инвестирования в новые продукты и услуги. Например, по данным ОЭСР, инвестиции в бизнес обычной компании были бы в среднем на 2% выше в 2013 году, если бы доля зомби оставалась неизменной по сравнению с уровнем 2007 года. Компании-зомби подрывают не только инвестиции. Их внезапный крах также может привести к сокращению рабочих мест, сокращению потребления и ужесточению кредитования, что может подтолкнуть другие фирмы к банкротству.

7. Что можно сделать с зомби?

В то время как экономически эффективное решение проблемы зомби состоит в том, чтобы избавить их от страданий, длительное существование этого явления является признаком того, насколько трудно их остановить.

Исследование BIS предупреждает, что вероятность того, что зомби-компании останутся зомби в следующем году, составляет 85%, по сравнению с примерно 70% в конце 1980-х годов. Часть проблемы заключается в том, что тот вид экономического спада, который выявляет зомби, является именно той ситуацией, в которой правительства могут захотеть ограничить число банкротств или закрытие банков.

@MarketHeart

{kind=link}

1. Последнее обновление по банковскому сектору США.

Отток депозитов был даже больше, чем сообщалось. Всего за 2 недели до 22 марта вывели $300 млрд + порядка $70 млрд за предыдущую неделю по данным притоков в фонды денежного рынка.

Потребительские кредиты выросли всего на $4 млрд

Коммерческое и промышленное кредитование сократилось почти на $30 млрд.

Снижение общего объема кредитования на $71 млрд было самым большим с июня 2021 года.

2. Псевдо-ликвидность, полученная банками от ФРС. Кредиты по экстренной линии заменяются зависимостью от долгосрочного механизма: BTFP.

3. 29 марта TGA Казначейства США достиг $162 млрд. К концу недели прошли аукционы на трежерис: эмиссия не менее $130 млрд кэша.

4. Корпоративные инсайдеры продают акции пока на рынках продолжается ралли.

5. Стагфляция маслом. PCE: реальные личные потребрасходы в феврале (после отскока) опять вернулись в отрицательную зону. В марте идет замедление потребкредитования. Снижение спроса произошло как на товары, так и на услуги.

@MarketHeart

Отток депозитов был даже больше, чем сообщалось. Всего за 2 недели до 22 марта вывели $300 млрд + порядка $70 млрд за предыдущую неделю по данным притоков в фонды денежного рынка.

Потребительские кредиты выросли всего на $4 млрд

Коммерческое и промышленное кредитование сократилось почти на $30 млрд.

Снижение общего объема кредитования на $71 млрд было самым большим с июня 2021 года.

2. Псевдо-ликвидность, полученная банками от ФРС. Кредиты по экстренной линии заменяются зависимостью от долгосрочного механизма: BTFP.

3. 29 марта TGA Казначейства США достиг $162 млрд. К концу недели прошли аукционы на трежерис: эмиссия не менее $130 млрд кэша.

4. Корпоративные инсайдеры продают акции пока на рынках продолжается ралли.

5. Стагфляция маслом. PCE: реальные личные потребрасходы в феврале (после отскока) опять вернулись в отрицательную зону. В марте идет замедление потребкредитования. Снижение спроса произошло как на товары, так и на услуги.

@MarketHeart