Проблема Credit Suisse [банковского сектора ЕС и других регионов долларовой системы] теперь стала и проблемой для ФРС, которая лупит баксы (кредиты) по своп-линии ЦБ Швейцарии для тушения пожара: $110 млрд минимум. Интересно, поделят пополам или как?

Подливать свеженькую зелень можно разными способами. Экстренное кредитование от ФРС [программа BTFP], к слову, доступно и иностранным банкам:

«Приемлемые заемщики имеющие право брать кредит: любое депозитное учреждение США, застрахованное на федеральном уровне (включая банк, сберегательную ассоциацию или кредитный союз), либо филиал или агентство иностранного банка в США, которое имеет право на получение «первичного кредита» ФРС».

Как и ожидалось, система пошла в разнос в 1 кв 2023 года: https://t.iss.one/MarketHeart/1963

@MarketHeart

Подливать свеженькую зелень можно разными способами. Экстренное кредитование от ФРС [программа BTFP], к слову, доступно и иностранным банкам:

«Приемлемые заемщики имеющие право брать кредит: любое депозитное учреждение США, застрахованное на федеральном уровне (включая банк, сберегательную ассоциацию или кредитный союз), либо филиал или агентство иностранного банка в США, которое имеет право на получение «первичного кредита» ФРС».

Как и ожидалось, система пошла в разнос в 1 кв 2023 года: https://t.iss.one/MarketHeart/1963

@MarketHeart

«Финансовая система Еврозоны не подвержена прямым рискам, но сталкивается с угрозой распространения кризиса», — Игнацио Виско, член Совета управляющих ЕЦБ и управляющий Банка Италии

Итальянцы по поводу финансового краха врать не будут, эксперты с большим стажем.

@MarketHeart

Итальянцы по поводу финансового краха врать не будут, эксперты с большим стажем.

@MarketHeart

#QE: смягчение ДКП + печать бабла

#QT: ужесточение ДКП + изъятие бабла

2023: ужесточение ДКП + печать бабла = #QC [quantitative chaos]: https://t.iss.one/angrybonds/8613?

Одно можно сказать с уверенность, после заседания ФРС в среду рынки не успокоятся. Cтресс по системе расходится волнами, а волатильность будет вскрывать очередные гнойники. Помимо очевидного кредитного кризиса с последующим обвалом финансирования реального сектор, мы еще не полностью увидели отложенный эффект повышения процентных ставок.

Откуда может прилететь в ближайшее время помимо банков? Пенсионные и страховые фонды, набравшие облигаций банков-банкротов в эпоху отрицательных ставок, различные фонды инвестиций и хэдж-бизнес, а там уже и рынки суверенных долгов подтянутся.

Шатнуть может и Shadow Banking: после разрыва 2008 года существенная часть финопераций и денег ушла в тень: https://t.iss.one/MarketHeart/1894 + бумага BIS + отчет OFR по двустороннему непроверенному репо на $2 трлн (UBR — сделки между банками и хедж-фондами с хедж-фондом в качестве поставщика обеспечения).

@MarketHeart

#QT: ужесточение ДКП + изъятие бабла

2023: ужесточение ДКП + печать бабла = #QC [quantitative chaos]: https://t.iss.one/angrybonds/8613?

Одно можно сказать с уверенность, после заседания ФРС в среду рынки не успокоятся. Cтресс по системе расходится волнами, а волатильность будет вскрывать очередные гнойники. Помимо очевидного кредитного кризиса с последующим обвалом финансирования реального сектор, мы еще не полностью увидели отложенный эффект повышения процентных ставок.

Откуда может прилететь в ближайшее время помимо банков? Пенсионные и страховые фонды, набравшие облигаций банков-банкротов в эпоху отрицательных ставок, различные фонды инвестиций и хэдж-бизнес, а там уже и рынки суверенных долгов подтянутся.

Шатнуть может и Shadow Banking: после разрыва 2008 года существенная часть финопераций и денег ушла в тень: https://t.iss.one/MarketHeart/1894 + бумага BIS + отчет OFR по двустороннему непроверенному репо на $2 трлн (UBR — сделки между банками и хедж-фондами с хедж-фондом в качестве поставщика обеспечения).

@MarketHeart

#ТорговаяВойна и развод, продолжение:

«Vanguard Group закрывает свой главный офис в Шанхае и выходит из совместного предприятия с Ant Group», — источники

https://www.reuters.com/world/china/vanguard-exit-china-funds-jv-with-ant-close-shanghai-office-sources-2023-03-21/

«С тех пор, как Конгресс по глупости предоставил Китаю статус привилегированной торговли, мы потеряли миллионы хорошо оплачиваемых рабочих мест. Время восстановить американский рабочий класс. Шаг первый: отозвать статус наибольшего благоприятствования Китая. Навсегда», — сенатор Джош Хоули (республиканец от штата Миссури) на этой неделе представит законопроект об аннулировании преференциального торгового статуса Китая, как это сделано в отношении России.

https://t.iss.one/angrybonds/8619

«Историческая тенденция мира, развития и взаимовыгодного сотрудничества не остановить. Господствующие тенденции мировой многополярности, экономической глобализации и большей демократии в международных отношениях необратимы». — Си накануне визита в Кремль

_________________

Национализация банковского сектора в прямом эфире:

«Власти США изучают способы, с помощью которых они могли бы временно расширить страховое покрытие Федеральной корпорации страхования депозитов на все депозиты, что является шагом, которого добивается коалиция банков, утверждая, что это необходимо для предотвращения потенциального финансового кризиса».

https://www.bloomberg.com/news/articles/2023-03-21/us-studies-ways-to-guarantee-all-bank-deposits-if-crisis-expands

Объем депозитов: $18 триллионов

Фонд страхования депозитов: $125 млрд

При резервах на уровне 2%: потребуется около $360 млрд (минимум +$235 млрд к текущей подушке)

@MarketHeart

«Vanguard Group закрывает свой главный офис в Шанхае и выходит из совместного предприятия с Ant Group», — источники

https://www.reuters.com/world/china/vanguard-exit-china-funds-jv-with-ant-close-shanghai-office-sources-2023-03-21/

«С тех пор, как Конгресс по глупости предоставил Китаю статус привилегированной торговли, мы потеряли миллионы хорошо оплачиваемых рабочих мест. Время восстановить американский рабочий класс. Шаг первый: отозвать статус наибольшего благоприятствования Китая. Навсегда», — сенатор Джош Хоули (республиканец от штата Миссури) на этой неделе представит законопроект об аннулировании преференциального торгового статуса Китая, как это сделано в отношении России.

https://t.iss.one/angrybonds/8619

«Историческая тенденция мира, развития и взаимовыгодного сотрудничества не остановить. Господствующие тенденции мировой многополярности, экономической глобализации и большей демократии в международных отношениях необратимы». — Си накануне визита в Кремль

_________________

Национализация банковского сектора в прямом эфире:

«Власти США изучают способы, с помощью которых они могли бы временно расширить страховое покрытие Федеральной корпорации страхования депозитов на все депозиты, что является шагом, которого добивается коалиция банков, утверждая, что это необходимо для предотвращения потенциального финансового кризиса».

https://www.bloomberg.com/news/articles/2023-03-21/us-studies-ways-to-guarantee-all-bank-deposits-if-crisis-expands

Объем депозитов: $18 триллионов

Фонд страхования депозитов: $125 млрд

При резервах на уровне 2%: потребуется около $360 млрд (минимум +$235 млрд к текущей подушке)

@MarketHeart

Telegram

Собачье сердце капитализма

Китай, долг и «развод» с Западом, который может быстро перерасти в очередную перепалку.

Попалось тут на глаза:

1. «Хедж-фонды США увеличили продажи китайских акций в феврале — настроения инвесторов к активам остыли после стремительного трехмесячного ралли…

Попалось тут на глаза:

1. «Хедж-фонды США увеличили продажи китайских акций в феврале — настроения инвесторов к активам остыли после стремительного трехмесячного ралли…

Собачье сердце

Торговые балансы Японии и Южной Кореи за январь на что-то намекают? Состояние глобальной торговли: https://t.iss.one/MarketHeart/2058 @MarketHeart

Экспорт Южной Кореи продолжает падать — мировой спрос, в частности на полупроводники остается слабым, а открытие Китая еще не дало какого-либо импульса:

«Ежедневные поставки снизились в среднем на 23.1% в первые 20 дней марта по сравнению с прошлым годом, сообщила таможня во вторник. В то время как общий объем экспорта упал на 17.4%, поставки в Китай упали на 36.2%».

@MarketHeart

«Ежедневные поставки снизились в среднем на 23.1% в первые 20 дней марта по сравнению с прошлым годом, сообщила таможня во вторник. В то время как общий объем экспорта упал на 17.4%, поставки в Китай упали на 36.2%».

@MarketHeart

Идём по хлебным крошкам кризиса суверенных долгов:

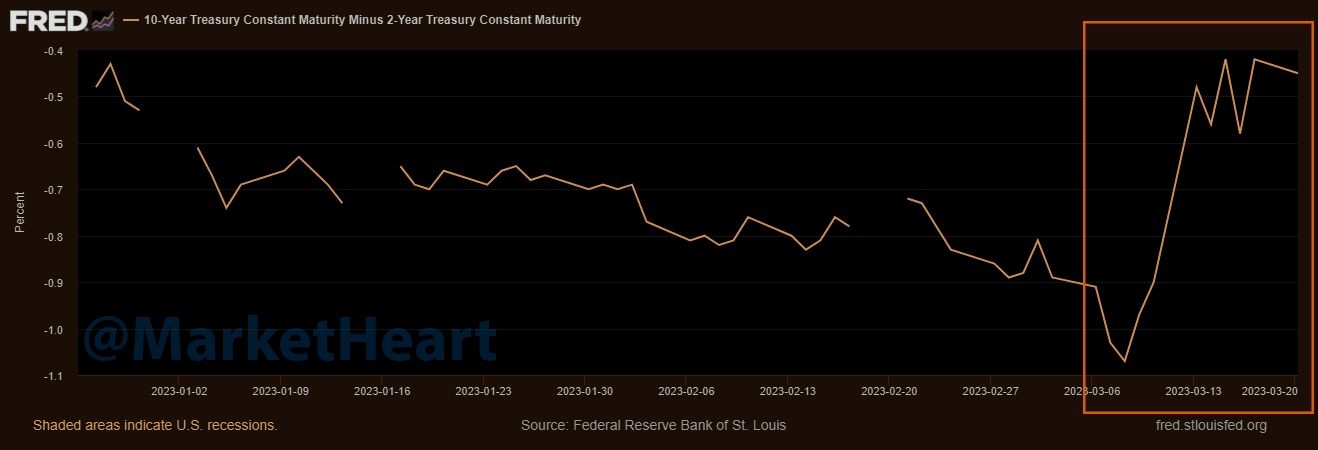

1. На рынках наблюдается так называемый Melt Up: эйфория и «мощный рост» активов, включая рисковых, но не из-за фундаментала, а из-за краткосрочной жадности и спекуляций. Ралли разворачивается в моменте на фоне мощнейшей ре-инверсии кривой доходности, следовательно рост будет волатильным, и закончится кровавыми слезами. Псевдо-ликвидности от ФРС в реальности рынок не дождется, а вот хватит ли её банкам -- серьезный вопрос.

График ре-инверсии в приложении ниже и по ссылке: https://fred.stlouisfed.org/series/T10Y2Y [разница в доходности 10-летних и 2-летних казначейских бумаг: https://t.iss.one/MarketHeart/2131].

2. Комментарии по финстабильности от Йеллен впечатляют до глубины души, настолько все слова пропитаны наглой ложью:

- Банковская система «надежна», несмотря на давление

- Принимаем меры по «снижению рисков стабильности»

- #ФРС должна иметь возможность предоставлять ликвидность банкам

- Минфин США готов принять меры для обеспечения безопасности вкладчиков

- «Крайне необходимо» повысить или приостановить лимит на потолок госдолга

https://www.youtube.com/watch?v=-QD-uxff_xQ

3. Никакие Маски тут и рядом не стояли. ФРС в итоге получает индульгенцию на повышение ставки на 25 б.п., лол. Есть проблемка: «Инвесторы также ждут от ФРС гарантий, что проблемы с региональными банками будут решены».

https://www.cnbc.com/2023/03/21/fed-likely-to-raise-rates-by-a-quarter-point-but-it-must-also-reassure-markets-on-banking-system.html

4. Кредитный кризис в экономике пузырей с чрезмерным использованием заемных средств (корпораты + физики) приводит к просроченным платежам, и весь карточный домик (банки/заемщики) начинает рушиться. Банки либо банкротятся, либо зажимают кредиты реальному сектору, так как они бьют по больному балансу. Волатильность «надежных активов» -- гособлигаций США -- бьет по системе с другого фронта [хедж-фонды спекулянты]:

Следующим на выход после провала хедж-фонда Graticule идет фонд Саида Хайдара «Jupiter», который в прошлом году показал рекордный результат 193% прибыли:

«Макро-хедж-фонд упал на 32% из-за диких движений на рынке облигаций. Падение снижает макроэкономическую стратегию на 44% в этом году, говорят люди, просящие не называть их имен, потому что подробности являются конфиденциальными. Саид Хайдар настроен на самое большое ежемесячное падение в своем хедж-фонде за более чем два десятилетия».

https://www.bloomberg.com/news/articles/2023-03-21/haidar-macro-hedge-fund-plunges-32-in-wild-bond-market-moves

Как вам стабильность, пробрало?

@MarketHeart

1. На рынках наблюдается так называемый Melt Up: эйфория и «мощный рост» активов, включая рисковых, но не из-за фундаментала, а из-за краткосрочной жадности и спекуляций. Ралли разворачивается в моменте на фоне мощнейшей ре-инверсии кривой доходности, следовательно рост будет волатильным, и закончится кровавыми слезами. Псевдо-ликвидности от ФРС в реальности рынок не дождется, а вот хватит ли её банкам -- серьезный вопрос.

График ре-инверсии в приложении ниже и по ссылке: https://fred.stlouisfed.org/series/T10Y2Y [разница в доходности 10-летних и 2-летних казначейских бумаг: https://t.iss.one/MarketHeart/2131].

2. Комментарии по финстабильности от Йеллен впечатляют до глубины души, настолько все слова пропитаны наглой ложью:

- Банковская система «надежна», несмотря на давление

- Принимаем меры по «снижению рисков стабильности»

- #ФРС должна иметь возможность предоставлять ликвидность банкам

- Минфин США готов принять меры для обеспечения безопасности вкладчиков

- «Крайне необходимо» повысить или приостановить лимит на потолок госдолга

https://www.youtube.com/watch?v=-QD-uxff_xQ

3. Никакие Маски тут и рядом не стояли. ФРС в итоге получает индульгенцию на повышение ставки на 25 б.п., лол. Есть проблемка: «Инвесторы также ждут от ФРС гарантий, что проблемы с региональными банками будут решены».

https://www.cnbc.com/2023/03/21/fed-likely-to-raise-rates-by-a-quarter-point-but-it-must-also-reassure-markets-on-banking-system.html

4. Кредитный кризис в экономике пузырей с чрезмерным использованием заемных средств (корпораты + физики) приводит к просроченным платежам, и весь карточный домик (банки/заемщики) начинает рушиться. Банки либо банкротятся, либо зажимают кредиты реальному сектору, так как они бьют по больному балансу. Волатильность «надежных активов» -- гособлигаций США -- бьет по системе с другого фронта [хедж-фонды спекулянты]:

Следующим на выход после провала хедж-фонда Graticule идет фонд Саида Хайдара «Jupiter», который в прошлом году показал рекордный результат 193% прибыли:

«Макро-хедж-фонд упал на 32% из-за диких движений на рынке облигаций. Падение снижает макроэкономическую стратегию на 44% в этом году, говорят люди, просящие не называть их имен, потому что подробности являются конфиденциальными. Саид Хайдар настроен на самое большое ежемесячное падение в своем хедж-фонде за более чем два десятилетия».

https://www.bloomberg.com/news/articles/2023-03-21/haidar-macro-hedge-fund-plunges-32-in-wild-bond-market-moves

Как вам стабильность, пробрало?

@MarketHeart

{kind=link}

Давненько не было новостей от китайских товарищей-строителей:

#Evergrande, который по-прежнему является китайским девелопером с самой большой задолженностью в мире, заявил во время судебного заседания на этой неделе, что соглашение о поддержке реструктуризации, как ожидается, будет готово к концу месяца.

Если реструктуризация не увенчается успехом и застройщик ликвидируется, держатели необеспеченных офшорных облигаций могут получить от 2.05% до 9.34% своих инвестиций в зависимости от того, какими ценными бумагами они владеют. В случае успешной реструктуризации, которая, по оценкам компании, наступит в октябре, задолженность Evergrande перед держателями составит $31.7 млрд непогашенной основной суммы. Для успешной реструктуризация потребуется допфинансирование в размере от $36.4 до $43.7 млрд для «обеспечения сдачи недвижимости», говорится в сообщении компании.

«Похоже, реструктуризация не решает проблему получения денежных средств за счет основного бизнеса в сфере недвижимости, в который по-прежнему требуются огромные инвестиции в размере $40 млрд Пекин, похоже, не желает поощрять (или заставлять) банки кредитовать Evergrande. Так что их проблемы не закончились», — Orient Capital Research

«План Evergrande намного лучше, чем ожидалось, тем не менее, шансы Evergrande погасить свой долг за 12 лет невелики. Для этого рынок жилья должен процветать более 10 лет подряд», — Shanghai Silver Leaf Investment

@MarketHeart

#Evergrande, который по-прежнему является китайским девелопером с самой большой задолженностью в мире, заявил во время судебного заседания на этой неделе, что соглашение о поддержке реструктуризации, как ожидается, будет готово к концу месяца.

Если реструктуризация не увенчается успехом и застройщик ликвидируется, держатели необеспеченных офшорных облигаций могут получить от 2.05% до 9.34% своих инвестиций в зависимости от того, какими ценными бумагами они владеют. В случае успешной реструктуризации, которая, по оценкам компании, наступит в октябре, задолженность Evergrande перед держателями составит $31.7 млрд непогашенной основной суммы. Для успешной реструктуризация потребуется допфинансирование в размере от $36.4 до $43.7 млрд для «обеспечения сдачи недвижимости», говорится в сообщении компании.

«Похоже, реструктуризация не решает проблему получения денежных средств за счет основного бизнеса в сфере недвижимости, в который по-прежнему требуются огромные инвестиции в размере $40 млрд Пекин, похоже, не желает поощрять (или заставлять) банки кредитовать Evergrande. Так что их проблемы не закончились», — Orient Capital Research

«План Evergrande намного лучше, чем ожидалось, тем не менее, шансы Evergrande погасить свой долг за 12 лет невелики. Для этого рынок жилья должен процветать более 10 лет подряд», — Shanghai Silver Leaf Investment

@MarketHeart

Bloomberg.com

China Evergrande Will Swap Defaulted Debt in Court Restructuring

China Evergrande Group, once among China’s biggest developers and now a poster child for its property crisis, laid out details of a multi-billion dollar restructuring plan that calls for its offshore creditors to swap their debt for new securities.

1. Неизвестный центральный банк исчерпал лимит на репо FIMA. $60 млрд = максимальный лимит для контрагента = крупнейшее использование механизма FIMA для иностранных ЦБ, не подключенных к своп-линиям #ФРС, за всю историю.

2. Кредиты по BTFP выросли до $53.6 млрд долларов по сравнению с $11.9 млрд на прошлой неделе. «Дисконтное окно» сократилось до $110 млрд (минус $42.6 млрд). Кредитование ФРС «депозитным учреждениям, созданным FDIC» (банкроты) увеличилось с $142.8 млрд до $179.8 млрд.

3. Баланс ФРС скакнул на $392 млрд за 2 недели — самый большой 2-недельный прирост с апреля 2020 года. 60% количественного ужесточения с апреля 2022 года.

4. Приток в фонды денежного рынка США за 2 недели стало самым большим с апреля 2020 года — общая сумма выросла до рекордных $5.13 трлн (бегство депозитов).

5. Коммерческие ценные бумаги, обеспеченные ипотекой, сверлят дно.

@MarketHeart

2. Кредиты по BTFP выросли до $53.6 млрд долларов по сравнению с $11.9 млрд на прошлой неделе. «Дисконтное окно» сократилось до $110 млрд (минус $42.6 млрд). Кредитование ФРС «депозитным учреждениям, созданным FDIC» (банкроты) увеличилось с $142.8 млрд до $179.8 млрд.

3. Баланс ФРС скакнул на $392 млрд за 2 недели — самый большой 2-недельный прирост с апреля 2020 года. 60% количественного ужесточения с апреля 2022 года.

4. Приток в фонды денежного рынка США за 2 недели стало самым большим с апреля 2020 года — общая сумма выросла до рекордных $5.13 трлн (бегство депозитов).

5. Коммерческие ценные бумаги, обеспеченные ипотекой, сверлят дно.

@MarketHeart

Собачье сердце

«С - Стабильность» @MarketHeart

This media is not supported in your browser

VIEW IN TELEGRAM

«Джанет Йеллен созовет глав ведущих финансовых регуляторов США в пятницу утром на ранее незапланированное заседание Совета по надзору за финансовой стабильностью»

https://news.bloomberglaw.com/banking-law/yellen-calls-friday-fsoc-meeting-after-banking-sector-turmoil

@MarketHeart

https://news.bloomberglaw.com/banking-law/yellen-calls-friday-fsoc-meeting-after-banking-sector-turmoil

@MarketHeart

Ёмко по ситуации с бургерами. Что тут добавить, десятилетие ZIRP и NIRP сведут в могилу даже таких мастодонтов.

@MarketHeart

@MarketHeart

Западные мейнстрим экономисты/аналитики по-прежнему втирают, что мировая экономика находится в стадии «ребалансировки и нового финансирования», где значение имеет процентная ставка для «борьбы с инфляцией», но мы уже давно прошли точку невозврата. Долларовая система засунула голову в долговую петлю рефинансирования, которая быстро затягивается — заливать пожар ликвидностью не поможет. Суть проблемы в том, что глобальная долларовая система зависит от постоянной пролонгации или рефинансирования долга. На протяжении десятилетий ставки только снижались, а в конечном итоге стали нулевыми или отрицательными, поэтому система работала на постоянном рефинансировании за счет эмиссии «резервных валют».

Предпосылками для пролонгации долга являются:

1. Достаточная ликвидность/банковские резервы.

ФРС может пулять ликвидность в систему с помощью печатного станка: количественное смягчение (выкуп на баланс долга), программы льготного кредитования банков/BTFP и своп-линии (кредиты под эмиссию других валют) для остальных ЦБ.

2. Безрисковый залог.

Бизнес использует казначейские облигации США в качестве обеспечения для получения займа, поскольку они являются прямым обязательством правительства США, которое «никогда не объявит дефолта».

3. Нормализованная кривая доходности.

Для работы системы должна быть нормальная (восходящая) кривая доходности, когда краткосрочные ставки ниже, чем долгосрочные. Принцип работы банковской системы прост -- берем короткие займы и выдаем длинные кредиты. Если ставки на дальнем конце кривой выше, чем на ближней, то кредитовать просто невыгодно.

Получаем: банки берут ликвидность (1), выдают её под «безрисковое обеспечение» (2), если в экономике нормальная ситуация с кривой доходности, когда они получают выгоду (3).

В чем проблема? Злобная и страшная инфляция.

Чтобы подавить рост цен (монетарный и структурный, что уже нереально), ФРС резко задрала ставки на ближнем конце кривой, из-за чего краткосрочные процентные ставки начинают превышать долгосрочные. Это событие ломает банковскую систему (3), вызывая инверсию кривой доходности: https://t.iss.one/MarketHeart/2173

Важно, что ФРС обеспечивает соблюдение нижней границы процентных ставок, через механизм кредитования банков RRP (обратное репо или QE наоборот). Трежерис переводятся с баланса ФРС в банковскую систему с обязательством их выкупа через несколько дней. Фактически банки сливают Федрезерву свеженапечатанную ликвидность обратно, получая сейчас безрисковую доходность от правительства Штатов, что очень щедро.

Собственно реальной ликвидности (1) для реального сектора и не остается, так как все сливается в RRP. Плюс в рамках долларовой системы безрисковое обеспечения (2) иногда «перезакладывается» в X раз от своего номинала -- очень удобно, но приводит к нехватке залога: долгосрочные ставки из-за спроса растут еще медленней, усиливая инверсию (3). Система не может позволить себе доходность казначейских облигации выше 4-5%, сидя на миллиардах нереализованных убытков по «безрисковому залогу». А вместо консервативного хеджирования для снижения рисков многие умельцы также использовали кредитное плечо для спекулятивных покупок акций и криптовалют.

Кризис суверенного долга = невозможность профинансировать/пролонгировать долги: https://t.iss.one/MarketHeart/1963

Чтобы предотвратить коллапс системы, вместо Quantative Chaos, ФРС придется с одной стороны вливать море ликвидности, с другой снижать процентные ставки, нормализуя кривую на фоне депрессии в экономике. Это само собой означает серьезное наращивание госдолга. Фактически единственный способ выжить -- это монетизация долга = девальвация собственной валюты и выход из статуса «резервной» (пресловутый парадокс Триффина).

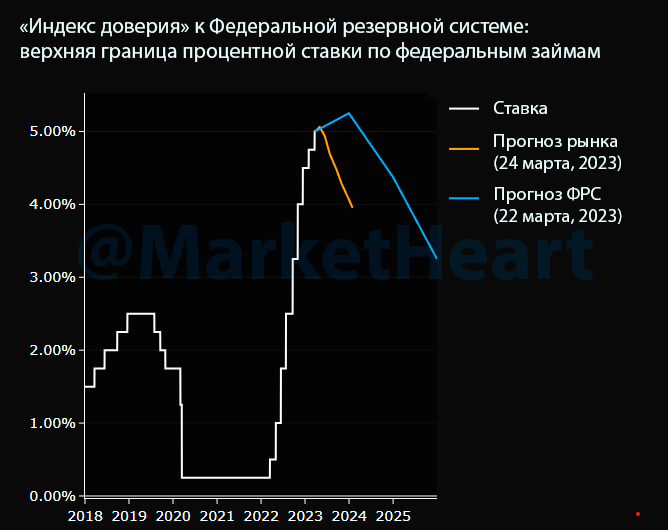

Ниже «индекс доверия» к #ФРС: прогноз регулятора по ставке против прогноза рынка облигаций. Бонды кричат, что дело швах, а рисковые активы ожидает бойня.

@MarketHeart

Предпосылками для пролонгации долга являются:

1. Достаточная ликвидность/банковские резервы.

ФРС может пулять ликвидность в систему с помощью печатного станка: количественное смягчение (выкуп на баланс долга), программы льготного кредитования банков/BTFP и своп-линии (кредиты под эмиссию других валют) для остальных ЦБ.

2. Безрисковый залог.

Бизнес использует казначейские облигации США в качестве обеспечения для получения займа, поскольку они являются прямым обязательством правительства США, которое «никогда не объявит дефолта».

3. Нормализованная кривая доходности.

Для работы системы должна быть нормальная (восходящая) кривая доходности, когда краткосрочные ставки ниже, чем долгосрочные. Принцип работы банковской системы прост -- берем короткие займы и выдаем длинные кредиты. Если ставки на дальнем конце кривой выше, чем на ближней, то кредитовать просто невыгодно.

Получаем: банки берут ликвидность (1), выдают её под «безрисковое обеспечение» (2), если в экономике нормальная ситуация с кривой доходности, когда они получают выгоду (3).

В чем проблема? Злобная и страшная инфляция.

Чтобы подавить рост цен (монетарный и структурный, что уже нереально), ФРС резко задрала ставки на ближнем конце кривой, из-за чего краткосрочные процентные ставки начинают превышать долгосрочные. Это событие ломает банковскую систему (3), вызывая инверсию кривой доходности: https://t.iss.one/MarketHeart/2173

Важно, что ФРС обеспечивает соблюдение нижней границы процентных ставок, через механизм кредитования банков RRP (обратное репо или QE наоборот). Трежерис переводятся с баланса ФРС в банковскую систему с обязательством их выкупа через несколько дней. Фактически банки сливают Федрезерву свеженапечатанную ликвидность обратно, получая сейчас безрисковую доходность от правительства Штатов, что очень щедро.

Собственно реальной ликвидности (1) для реального сектора и не остается, так как все сливается в RRP. Плюс в рамках долларовой системы безрисковое обеспечения (2) иногда «перезакладывается» в X раз от своего номинала -- очень удобно, но приводит к нехватке залога: долгосрочные ставки из-за спроса растут еще медленней, усиливая инверсию (3). Система не может позволить себе доходность казначейских облигации выше 4-5%, сидя на миллиардах нереализованных убытков по «безрисковому залогу». А вместо консервативного хеджирования для снижения рисков многие умельцы также использовали кредитное плечо для спекулятивных покупок акций и криптовалют.

Кризис суверенного долга = невозможность профинансировать/пролонгировать долги: https://t.iss.one/MarketHeart/1963

Чтобы предотвратить коллапс системы, вместо Quantative Chaos, ФРС придется с одной стороны вливать море ликвидности, с другой снижать процентные ставки, нормализуя кривую на фоне депрессии в экономике. Это само собой означает серьезное наращивание госдолга. Фактически единственный способ выжить -- это монетизация долга = девальвация собственной валюты и выход из статуса «резервной» (пресловутый парадокс Триффина).

Ниже «индекс доверия» к #ФРС: прогноз регулятора по ставке против прогноза рынка облигаций. Бонды кричат, что дело швах, а рисковые активы ожидает бойня.

@MarketHeart

{kind=link}

Собачье сердце

Западные мейнстрим экономисты/аналитики по-прежнему втирают, что мировая экономика находится в стадии «ребалансировки и нового финансирования», где значение имеет процентная ставка для «борьбы с инфляцией», но мы уже давно прошли точку невозврата. Долларовая…

Косвенный индикатор в продолжение поста выше:

«Объем долларовых корпоративных облигаций и кредитов в Северной и Южной Америке, торгующихся на проблемных уровнях, вырос до $295.4 млрд долларов за неделю, закончившуюся в пятницу, что на 28.7% больше, чем неделей ранее. Всего с начала года до 20 марта было подано 48 крупных заявлений о банкротстве, связанных с обязательствами на сумму не менее $50 млн каждое. Это самый высокий показатель с 2009 года, когда до 20 марта было зарегистрировано 88 крупных банкротств».

https://news.bloomberglaw.com/bankruptcy-law/us-bankruptcy-tracker-distressed-debt-pile-grows-nearly-29

@MarketHeart

«Объем долларовых корпоративных облигаций и кредитов в Северной и Южной Америке, торгующихся на проблемных уровнях, вырос до $295.4 млрд долларов за неделю, закончившуюся в пятницу, что на 28.7% больше, чем неделей ранее. Всего с начала года до 20 марта было подано 48 крупных заявлений о банкротстве, связанных с обязательствами на сумму не менее $50 млн каждое. Это самый высокий показатель с 2009 года, когда до 20 марта было зарегистрировано 88 крупных банкротств».

https://news.bloomberglaw.com/bankruptcy-law/us-bankruptcy-tracker-distressed-debt-pile-grows-nearly-29

@MarketHeart

Плохая инвестиция оказалась, а вот CS получает редкое достижение «Довел до отставки главу ЦБ»:

«Аль-Худайри, председатель Национального банка Саудовской Аравии — крупнейшего акционера Credit Suisse до спасения банка в начале этого месяца (доля 9.9%, $1.46 млрд) — чьи комментарии 2 недели назад помогли спровоцировать падение акций банка, уходит в отставку по «личным причинам».

https://www.reuters.com/world/middle-east/saudi-national-bank-appoints-al-ghamdi-chairman-2023-03-27/

@MarketHeart

«Аль-Худайри, председатель Национального банка Саудовской Аравии — крупнейшего акционера Credit Suisse до спасения банка в начале этого месяца (доля 9.9%, $1.46 млрд) — чьи комментарии 2 недели назад помогли спровоцировать падение акций банка, уходит в отставку по «личным причинам».

https://www.reuters.com/world/middle-east/saudi-national-bank-appoints-al-ghamdi-chairman-2023-03-27/

@MarketHeart

USBankingSector.pdf

2 MB

Все, что вы хотели узнать об американских банках, но боялись спросить: неплохой набор данных в приложении — «Перспективы региональных банков США».

1. Данные за неделю, когда обанкротился SVB, показывают, что примерно половина оттока депозитов из небольших банков (менее $250 млрд активов) пришлась на крупные банки. Другая половина, пошла на более доходные инвестиции, включая фонды денежного рынка.

2. Депозиты в банковском секторе сократились почти на $600 млрд с тех пор, как ФРС начала повышать процентные ставки, что стало самым большим оттоком депозитов из банковского сектора за всю историю наблюдений.

3. Небольшие коммерческие банки США владеют 70% всех кредитов CRE (коммерческая недвижимость). В прошлом году было выдано кредитов на рекордные $862 млрд, что на 15% больше, чем годом ранее.

4. Рынки капитала практически остановились с тех пор, как SVB рухнул, кредитные условия ужесточаются.

Механизм происходящего описан вот здесь: https://t.iss.one/MarketHeart/2183

@MarketHeart

1. Данные за неделю, когда обанкротился SVB, показывают, что примерно половина оттока депозитов из небольших банков (менее $250 млрд активов) пришлась на крупные банки. Другая половина, пошла на более доходные инвестиции, включая фонды денежного рынка.

2. Депозиты в банковском секторе сократились почти на $600 млрд с тех пор, как ФРС начала повышать процентные ставки, что стало самым большим оттоком депозитов из банковского сектора за всю историю наблюдений.

3. Небольшие коммерческие банки США владеют 70% всех кредитов CRE (коммерческая недвижимость). В прошлом году было выдано кредитов на рекордные $862 млрд, что на 15% больше, чем годом ранее.

4. Рынки капитала практически остановились с тех пор, как SVB рухнул, кредитные условия ужесточаются.

Механизм происходящего описан вот здесь: https://t.iss.one/MarketHeart/2183

@MarketHeart

Громкая новость: Китай и Бразилия заключили соглашение об отказе от доллара во взаимной торговле и проведении взаиморасчетов в национальных валютах.

Факты: Бразилия не отказывается от доллара (пока). Один бразильский банк, который принадлежит китайскому банку) начнет вести расчеты в CIPS. Агентство по содействию торговле Бразилии опубликовало пресс-релиз, где перечислена куча совместных проектов (более 20), подписанных в ходе визита бизнес-миссии в Китай.

https://apexbrasil.com.br/br/pt/conteudo/noticias/brasil-assina-20-acordos-de-cooperacao-em-missao-empresarial-em-.html

«Banco BOCOM BBM объявляет о своем присоединении к CIPS (Китайская межбанковская платежная система), которая является китайской альтернативой Swift. Ожидается, что стоимость коммерческих транзакций снизится за счет прямого расчета в национальных валютах. Банк станет первым непосредственным участником этой системы в Южной Америке».

«Бразильское отделение Промышленно-коммерческого банка Китая (Бразилия) становится клиринговым банком в юанях в Бразилии. Ослабление ограничений на использование юаня направлено на дальнейшее развитие двусторонней торговли и облегчение инвестиций в юанях».

@MarketHeart

Факты: Бразилия не отказывается от доллара (пока). Один бразильский банк, который принадлежит китайскому банку) начнет вести расчеты в CIPS. Агентство по содействию торговле Бразилии опубликовало пресс-релиз, где перечислена куча совместных проектов (более 20), подписанных в ходе визита бизнес-миссии в Китай.

https://apexbrasil.com.br/br/pt/conteudo/noticias/brasil-assina-20-acordos-de-cooperacao-em-missao-empresarial-em-.html

«Banco BOCOM BBM объявляет о своем присоединении к CIPS (Китайская межбанковская платежная система), которая является китайской альтернативой Swift. Ожидается, что стоимость коммерческих транзакций снизится за счет прямого расчета в национальных валютах. Банк станет первым непосредственным участником этой системы в Южной Америке».

«Бразильское отделение Промышленно-коммерческого банка Китая (Бразилия) становится клиринговым банком в юанях в Бразилии. Ослабление ограничений на использование юаня направлено на дальнейшее развитие двусторонней торговли и облегчение инвестиций в юанях».

@MarketHeart

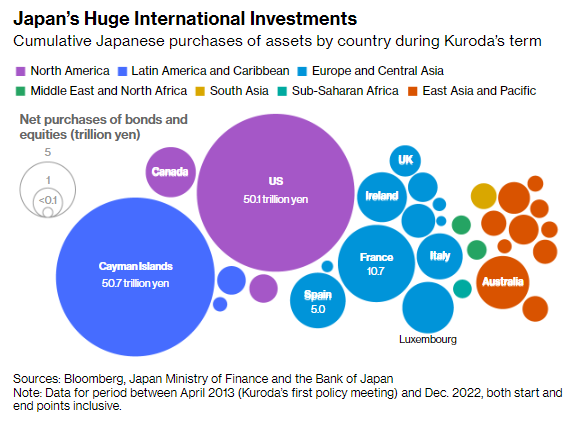

Самураи действительно не могут позволить себе остановить станок: https://t.iss.one/angrybonds/8684

[1, 2, 3].

Ниже визуализация всех инвестиций на $3.9 трлн в мировые акции и бонды японских резидентов в период QE под руководством Куроды (в трлн иен, 2013-2022 годы). Что произойдет на рынках, а первые на очереди рисковые активы, при оттоке японских бабок обратно на родину?

История с трежерями имеет место быть, но под вопросом: мало ли что случится с эмитентом в ближайшие годы :)

@MarketHeart

[1, 2, 3].

Ниже визуализация всех инвестиций на $3.9 трлн в мировые акции и бонды японских резидентов в период QE под руководством Куроды (в трлн иен, 2013-2022 годы). Что произойдет на рынках, а первые на очереди рисковые активы, при оттоке японских бабок обратно на родину?

История с трежерями имеет место быть, но под вопросом: мало ли что случится с эмитентом в ближайшие годы :)

@MarketHeart

{kind=link}