Много сейчас пишут про Shutdown в США и как это может повлиять на рынки. На самом деле, это никак не влияет на динамику фондовых индексов. Последний раз shutdown был в начале текущего года. Тогда выкладывал табличку (https://t.iss.one/MarketDumki/90) из которой четко видно, что рынок и растет и падает в такой период времени. Т.е. это чисто такие политические "тёрки" в конгрессе при утверждении бюджета, которые не оказывают существенного влияния на рынки. Собака лает, караван идет. @marketdumki

Telegram

ФИНАНСОВЫЕ ДУМКИ

Сухой остаток 2018 года

Итак, пора подвести главные итоги 2018 года. Почти все рынки и активы находятся в глубоком минусе. Можно сколько угодно придумывать причины, почему так произошло, винить Трампа и т.д., но к делу это не имеет никакого отношения. В 2017 году тоже было много разных тревожных моментов, но рынки не останавливались в своем росте. Основная причина, по которой так себя повели рынки в текущем году, это частичное снятие пациента с капельницы.

Напомню, что пациент (мировая экономика) серьезно болен с 2008 года и сам не в состоянии поддерживать свои жизненно важные функции. И ему поставили капельницу. Докторами выступили главные центральные банки мира - ФРС, ЕЦБ и Банк Японии. Можно еще упомянуть мелочь пузатую типа Банка Англии и даже Банка Швейцарии, но их роль не так существенна в применяемом лечении.

Для поддержания жизнедеятельности пациента за эти 10 лет в систему был влит эквивалент 15 трлн долларов через программу скупки активов, которая получила название "количественное смягчение" (quantitative easing). Говоря по-простому, тупо напечатали 15 трлн $ на троих! Параллельно с работой печатного станка ставки были опущены до нуля. Т.е. пациент настолько болен, что проценты по займам платить совсем не может. Это породило кучу компаний зомби, но речь сейчас не о них. Вот такая была история до 2018 года. Худо-бедно, но пациент здравствовал.

Что же изменилось в 2018 году? Пациента начали снимать с капельницы. Очень медленно и аккуратно. ФРС начала программу количественного ужесточения (QT). Ранее про этот процесс - https://t.iss.one/MarketDumki/705. ЕЦБ постоянно сокращал QE и в декабре наконец-то совсем закончил печатать деньги. А банк Японии тоже поумерил пыл и напечатал всего лишь навсего 28 трлн йен, что равно примерно 250 млрд $. Чтобы было понятнее, это немного для данного центрального банка - размер его баланса уже превышает ВВП этой страны (ранее на эту тему https://t.iss.one/MarketDumki/774). Если в это вдуматься, то просто жуть!

В итоге имеем следующие цифры - баланс ФРС уменьшился на 400 млрд долларов, баланс ЕЦБ увеличился на 300 млрд евро и баланс банка Японии прибавил 28 трлн йен. Т.е. новой ликвидности практически не поступило на рынки. И плюс к этому ФРС 4 раза повышала ставку, доведя ее до 2.5%. И всё. Результат налицо. Рынки начали кашлять, чихать, давление начало скакать и т.д. Вот вкратце вся история болезни.

Как будет протекать болезнь в 2019 году? Есть вероятность, что может еще сильнее обостриться, если доктора будут применять то же лечение. В 2019 году ФРС планирует изъять еще 600 млрд долларов, а баланс ЕЦБ расти больше не будет. Банк Японии продолжит делать уколы ликвидности, но всё-таки надо учитывать, что значимость японской экономики и японского центрального банка гораздо ниже, чем ФРС и ЕЦБ. А ведь еще и ЕЦБ грозится осенью поднять ставку. Кстати, не уверен, что у него это получится.

Очевидно, что финансовые условия станут еще более жесткими в следующем году. В какой-то момент пациенту может стать совсем плохо и доктора должны будут что-то опять придумывать, хотя пространства для маневра у них очень мало осталось. Может, снова что-то изобретут, а может и не успеют, и ситуация выйдет совсем из-под контроля. Мы же видели насколько рынки хрупки и как они быстро падают. Большинство инвесторов не успели понять, что происходит, а многие акции уже потеряли чуть ли не 50% своей стоимости.

Так что должно быть интересно в 2019 году. Первый звоночек уже прозвенел! @marketdumki

Итак, пора подвести главные итоги 2018 года. Почти все рынки и активы находятся в глубоком минусе. Можно сколько угодно придумывать причины, почему так произошло, винить Трампа и т.д., но к делу это не имеет никакого отношения. В 2017 году тоже было много разных тревожных моментов, но рынки не останавливались в своем росте. Основная причина, по которой так себя повели рынки в текущем году, это частичное снятие пациента с капельницы.

Напомню, что пациент (мировая экономика) серьезно болен с 2008 года и сам не в состоянии поддерживать свои жизненно важные функции. И ему поставили капельницу. Докторами выступили главные центральные банки мира - ФРС, ЕЦБ и Банк Японии. Можно еще упомянуть мелочь пузатую типа Банка Англии и даже Банка Швейцарии, но их роль не так существенна в применяемом лечении.

Для поддержания жизнедеятельности пациента за эти 10 лет в систему был влит эквивалент 15 трлн долларов через программу скупки активов, которая получила название "количественное смягчение" (quantitative easing). Говоря по-простому, тупо напечатали 15 трлн $ на троих! Параллельно с работой печатного станка ставки были опущены до нуля. Т.е. пациент настолько болен, что проценты по займам платить совсем не может. Это породило кучу компаний зомби, но речь сейчас не о них. Вот такая была история до 2018 года. Худо-бедно, но пациент здравствовал.

Что же изменилось в 2018 году? Пациента начали снимать с капельницы. Очень медленно и аккуратно. ФРС начала программу количественного ужесточения (QT). Ранее про этот процесс - https://t.iss.one/MarketDumki/705. ЕЦБ постоянно сокращал QE и в декабре наконец-то совсем закончил печатать деньги. А банк Японии тоже поумерил пыл и напечатал всего лишь навсего 28 трлн йен, что равно примерно 250 млрд $. Чтобы было понятнее, это немного для данного центрального банка - размер его баланса уже превышает ВВП этой страны (ранее на эту тему https://t.iss.one/MarketDumki/774). Если в это вдуматься, то просто жуть!

В итоге имеем следующие цифры - баланс ФРС уменьшился на 400 млрд долларов, баланс ЕЦБ увеличился на 300 млрд евро и баланс банка Японии прибавил 28 трлн йен. Т.е. новой ликвидности практически не поступило на рынки. И плюс к этому ФРС 4 раза повышала ставку, доведя ее до 2.5%. И всё. Результат налицо. Рынки начали кашлять, чихать, давление начало скакать и т.д. Вот вкратце вся история болезни.

Как будет протекать болезнь в 2019 году? Есть вероятность, что может еще сильнее обостриться, если доктора будут применять то же лечение. В 2019 году ФРС планирует изъять еще 600 млрд долларов, а баланс ЕЦБ расти больше не будет. Банк Японии продолжит делать уколы ликвидности, но всё-таки надо учитывать, что значимость японской экономики и японского центрального банка гораздо ниже, чем ФРС и ЕЦБ. А ведь еще и ЕЦБ грозится осенью поднять ставку. Кстати, не уверен, что у него это получится.

Очевидно, что финансовые условия станут еще более жесткими в следующем году. В какой-то момент пациенту может стать совсем плохо и доктора должны будут что-то опять придумывать, хотя пространства для маневра у них очень мало осталось. Может, снова что-то изобретут, а может и не успеют, и ситуация выйдет совсем из-под контроля. Мы же видели насколько рынки хрупки и как они быстро падают. Большинство инвесторов не успели понять, что происходит, а многие акции уже потеряли чуть ли не 50% своей стоимости.

Так что должно быть интересно в 2019 году. Первый звоночек уже прозвенел! @marketdumki

Дорогие Читатели!

Поздравляю всех с наступающим 2019 годом! Хочу пожелать всем здоровья и побольше взвешенных решений на финансовых рынках. И самое главное, не дать страху и жадности затмить разум! Надеюсь, данный канал принес вам хоть капельку пользы в уходящем году. Всем спасибо за обратную связь и слова благодарности! В 2019 году продолжим... что? Если "в Питере - Пить", то в Думках - вместе Думать! 🥂💥💥💥

Поздравляю всех с наступающим 2019 годом! Хочу пожелать всем здоровья и побольше взвешенных решений на финансовых рынках. И самое главное, не дать страху и жадности затмить разум! Надеюсь, данный канал принес вам хоть капельку пользы в уходящем году. Всем спасибо за обратную связь и слова благодарности! В 2019 году продолжим... что? Если "в Питере - Пить", то в Думках - вместе Думать! 🥂💥💥💥

Драматическое уплощение

В первый же день торгов в 2019 году произошло резкое уплощение кривой доходности американских гособлигаций. Ранее писал (https://t.iss.one/MarketDumki/605), что это один из самых верных признаков того, что циклический кризис в американской экономике всё ближе и ближе. Спреды между доходностью по длинным и коротким гособлигациям стремительно приближаются к нулю. Если в начале декабря произошла первая инверсия (https://t.iss.one/MarketDumki/810), когда доходность по 3-х летним бумагам превысила аналогичный показатель по 5 - леткам, то сейчас уже и по 6-месячным билам дают больше, чем по 5-леткам! Осталось теперь дождаться, когда произойдет самая главная инверсия, а именно, когда доходность по 3-месячным и 2-х летним гособлигациям превысит аналогичный показатель по 10-леткам, которые фактически являются бенчмарком для всех долговых инструментов в мире.

Не нужно даже глубоко разбираться в экономике и рынках, чтобы понять, что это абсолютно нездоровая ситуация, когда по длинным гособлигациям доходность меньше, чем по коротким. Исходя из динамики долгового рынка, полагаю, что абсолютно неверно винить Трампа или Пауэлла в том, что рынки в прошлом году упали. Вряд ли они виноваты. Просто бизнес цикл, который начался в 2009 году подходит к концу. И часть крупного капитала перетекла из рисковых активов в безрисковые. Это не значит, что теперь рынки будут только падать. Обязательно будут сильные всплески оптимизма. Но эти моменты лучше использовать для продажи рисковых активов. Очень высокая вероятность того, что максимумы по американским биржевым индексам в этом бизнес цикле, мы уже видели в прошлом году. @marketdumki

В первый же день торгов в 2019 году произошло резкое уплощение кривой доходности американских гособлигаций. Ранее писал (https://t.iss.one/MarketDumki/605), что это один из самых верных признаков того, что циклический кризис в американской экономике всё ближе и ближе. Спреды между доходностью по длинным и коротким гособлигациям стремительно приближаются к нулю. Если в начале декабря произошла первая инверсия (https://t.iss.one/MarketDumki/810), когда доходность по 3-х летним бумагам превысила аналогичный показатель по 5 - леткам, то сейчас уже и по 6-месячным билам дают больше, чем по 5-леткам! Осталось теперь дождаться, когда произойдет самая главная инверсия, а именно, когда доходность по 3-месячным и 2-х летним гособлигациям превысит аналогичный показатель по 10-леткам, которые фактически являются бенчмарком для всех долговых инструментов в мире.

Не нужно даже глубоко разбираться в экономике и рынках, чтобы понять, что это абсолютно нездоровая ситуация, когда по длинным гособлигациям доходность меньше, чем по коротким. Исходя из динамики долгового рынка, полагаю, что абсолютно неверно винить Трампа или Пауэлла в том, что рынки в прошлом году упали. Вряд ли они виноваты. Просто бизнес цикл, который начался в 2009 году подходит к концу. И часть крупного капитала перетекла из рисковых активов в безрисковые. Это не значит, что теперь рынки будут только падать. Обязательно будут сильные всплески оптимизма. Но эти моменты лучше использовать для продажи рисковых активов. Очень высокая вероятность того, что максимумы по американским биржевым индексам в этом бизнес цикле, мы уже видели в прошлом году. @marketdumki

Вот такой причудливый вид (красная линия на графике) приняла кривая доходности американских гособлигаций после вчерашних событий(https://t.iss.one/MarketDumki/867) на рынке Трежерис. Для сравнения посмотрите на то, как выглядела кривая доходности (желтая линия) год назад. Говоря по-простому, чем круче угол подъема у этой линии, тем лучше перспективы у американской экономики и наоборот соответственно. Нынешний вид кривой красноречиво говорит о том, что нас ждет впереди... @marketdumki

Просматривая последние дни разные СМИ, может сложиться впечатление, что на рынках уже начался крах. Только и слышно про обвал, великую депрессию, рецессию, про худший старт на американских биржах с начала 2019 года и т.д. Но на самом деле не всё так печально как может показаться.

Давайте просто сравним динамику за последний месяц американского индекса S&P500 с российским индексом Мосбиржи и бразильским Bovespa. И тут мы видим любопытную вещь. Распродажи на американском рынке не оказывают никакого давления на рынки развивающихся стран (см. график ниже). Скорее наоборот, постоянно чувствуется чья-та покупка. Пока на американских биржах страх правит балом, кто-то хитрый под шумок заходит на рынки развивающихся стран. Складывается впечатление, что скоро страсти поутихнут и первый квартал нового года благополучно сложится для фондовых рынков по всему миру. @marketdumki

Давайте просто сравним динамику за последний месяц американского индекса S&P500 с российским индексом Мосбиржи и бразильским Bovespa. И тут мы видим любопытную вещь. Распродажи на американском рынке не оказывают никакого давления на рынки развивающихся стран (см. график ниже). Скорее наоборот, постоянно чувствуется чья-та покупка. Пока на американских биржах страх правит балом, кто-то хитрый под шумок заходит на рынки развивающихся стран. Складывается впечатление, что скоро страсти поутихнут и первый квартал нового года благополучно сложится для фондовых рынков по всему миру. @marketdumki

{kind=link}

Дорогой @markettwits! Поздравляю с очередной круглой цифрой! Очень важную и полезную работу делаешь. За год с небольшим канал @markettwits стал для меня незаменимым помощником в работе на финансовых рынках. Дальнейшего развития и процветания! За вас, коллега! 🥂💥💥

Главврач Пауэлл приказал не Болеть!

В продолжение поста https://t.iss.one/MarketDumki/865 о докторах (ФРС, ЕЦБ и Банк Японии) и пациенте (мировая экономика и фондовые рынки). Сегодня выступил Главврач г-н Пауэлл и сказал, что ФРС внимательно прислушивается к состоянию пациента и если тот, не дай Бог, еще сильнее начнет кашлять и чихать, то в кратчайший срок будет пересмотрена программа по сокращению баланса ФРС. Т.е. перестанут изымать из системы ранее напечатанные доллары (подробно про этот процесс https://t.iss.one/MarketDumki/705).

Рынки сразу же возрадовались как дети малые, которым пообещали не отнимать у них больше соску. Индекс S&P500 в моменте растет более чем на 3%. Налицо ручное управление рынками. А по-другому рынки и не функционируют после финансового кризиса 2008 года. Рынок перестал быть саморегулирующимся механизмом. Так что все внимание за риторикой и действиями докторов. @marketdumki

В продолжение поста https://t.iss.one/MarketDumki/865 о докторах (ФРС, ЕЦБ и Банк Японии) и пациенте (мировая экономика и фондовые рынки). Сегодня выступил Главврач г-н Пауэлл и сказал, что ФРС внимательно прислушивается к состоянию пациента и если тот, не дай Бог, еще сильнее начнет кашлять и чихать, то в кратчайший срок будет пересмотрена программа по сокращению баланса ФРС. Т.е. перестанут изымать из системы ранее напечатанные доллары (подробно про этот процесс https://t.iss.one/MarketDumki/705).

Рынки сразу же возрадовались как дети малые, которым пообещали не отнимать у них больше соску. Индекс S&P500 в моменте растет более чем на 3%. Налицо ручное управление рынками. А по-другому рынки и не функционируют после финансового кризиса 2008 года. Рынок перестал быть саморегулирующимся механизмом. Так что все внимание за риторикой и действиями докторов. @marketdumki

Ужасный конец или ужас без конца?

На 1 января 2019 года баланс ФРС составил 4.058 трлн долларов (см. график внизу). Максимального значения в 4.5 трлн $ размер баланса достиг в январе 2015 года, когда закончили печатать деньги в рамках третьего раунда количественного смягчения (QE). На данный момент ФРС уже изъяла около 450 млрд ранее напечатанных долларов. Хотя глава ФРС и говорил в декабре, что сокращение баланса никак не влияет на экономику и рынки, тем не менее в прошедшую пятницу он уже изменил риторику и сказал, что регулятор готов оперативно пересмотреть планы на этот год по изъятию из системы еще 600 млрд $. Ранее уже писал (https://t.iss.one/MarketDumki/847), что сокращение баланса ФРС очень даже влияет на финансовые рынки по все миру. А иначе и быть не может. Ведь программа QE благотворно влияла на рынки, а почему тогда обратный процесс не должен оказывать никакого влияния?

Пока в планах ФРС сократить баланс до 3 -3.5 трлн долларов в течение 2019-2020 года. И на этом закончить программу количественного ужесточения, которую начали проводить с октября 2017 года (ранее про это https://t.iss.one/MarketDumki/705). Уже возникают большие сомнения, что ФРС сможет реализовать свои планы. Итоги 2018 года наглядно продемонстрировали, что рынки сразу же начинают падать без стимуляции со стороны ведущих центробанков. По сути, рынки уже 10 лет функционируют в ручном управлении. И в свое нормальное состояние они вернуться не могут. Не получается просто. Главные центробанки мира постоянно оттягивают тот момент, когда на рынках наступит крах. Только непонятно, что лучше в долгосрочной перспективе - ужасный конец или ужас без конца. @marketdumki

На 1 января 2019 года баланс ФРС составил 4.058 трлн долларов (см. график внизу). Максимального значения в 4.5 трлн $ размер баланса достиг в январе 2015 года, когда закончили печатать деньги в рамках третьего раунда количественного смягчения (QE). На данный момент ФРС уже изъяла около 450 млрд ранее напечатанных долларов. Хотя глава ФРС и говорил в декабре, что сокращение баланса никак не влияет на экономику и рынки, тем не менее в прошедшую пятницу он уже изменил риторику и сказал, что регулятор готов оперативно пересмотреть планы на этот год по изъятию из системы еще 600 млрд $. Ранее уже писал (https://t.iss.one/MarketDumki/847), что сокращение баланса ФРС очень даже влияет на финансовые рынки по все миру. А иначе и быть не может. Ведь программа QE благотворно влияла на рынки, а почему тогда обратный процесс не должен оказывать никакого влияния?

Пока в планах ФРС сократить баланс до 3 -3.5 трлн долларов в течение 2019-2020 года. И на этом закончить программу количественного ужесточения, которую начали проводить с октября 2017 года (ранее про это https://t.iss.one/MarketDumki/705). Уже возникают большие сомнения, что ФРС сможет реализовать свои планы. Итоги 2018 года наглядно продемонстрировали, что рынки сразу же начинают падать без стимуляции со стороны ведущих центробанков. По сути, рынки уже 10 лет функционируют в ручном управлении. И в свое нормальное состояние они вернуться не могут. Не получается просто. Главные центробанки мира постоянно оттягивают тот момент, когда на рынках наступит крах. Только непонятно, что лучше в долгосрочной перспективе - ужасный конец или ужас без конца. @marketdumki

{kind=link}

ЕВРОзона

В последние дни ускорился процесс плавного удорожания стоимости заимствования в евро. Если год назад 1-year Libor в евро равнялся минус 0.26%, то сейчас уже минус 0.17% (см. график ниже). На первый взгляд смешные изменения. Но тенденция налицо. Финансовые условия в еврозоне продолжат ужесточаться в этом году. Не забываем, что с января 2019 года закончил свою работу печатный станок от ЕЦБ. За три года было напечатано 2.6 трлн ничем необеспеченных евро.

На данный момент баланс европейского центрального банка равен 4.6 трлн евро. Для сравнения баланса ФРС сейчас равен 4.058 трлн $ (подробно про это https://t.iss.one/MarketDumki/875). Если сравнить балансы двух центробанков и размеры экономик Еврозоны (12 трлн $) и США (19 трлн $), то становится очевидным, где накопилось больше проблем. Относительно своего ВВП американцам пришлось напечатать гораздо меньше денег, чтобы заткнуть дыры, которые появились после мирового финансового кризиса 2008 года.

Судя по котировкам акций крупнейших европейских банков (ранее про Deutsche Bank https://t.iss.one/MarketDumki/787) не трудно догадаться, сколько там скелетов спрятано в шкафу. Без ежемесячных вливаний свеженапечатанных евро от ЕЦБ, все эти "косяки" будут вылазить наружу. И скорее всего этот процесс начнется уже в этом году. Учитывая рекордный дифференциал в ставках между евро и долларом, в какой-то момент единая европейская валюта попадет под очень жесткое давление. @marketdumki

#евро #ЕЦБ #Libor #доллар

В последние дни ускорился процесс плавного удорожания стоимости заимствования в евро. Если год назад 1-year Libor в евро равнялся минус 0.26%, то сейчас уже минус 0.17% (см. график ниже). На первый взгляд смешные изменения. Но тенденция налицо. Финансовые условия в еврозоне продолжат ужесточаться в этом году. Не забываем, что с января 2019 года закончил свою работу печатный станок от ЕЦБ. За три года было напечатано 2.6 трлн ничем необеспеченных евро.

На данный момент баланс европейского центрального банка равен 4.6 трлн евро. Для сравнения баланса ФРС сейчас равен 4.058 трлн $ (подробно про это https://t.iss.one/MarketDumki/875). Если сравнить балансы двух центробанков и размеры экономик Еврозоны (12 трлн $) и США (19 трлн $), то становится очевидным, где накопилось больше проблем. Относительно своего ВВП американцам пришлось напечатать гораздо меньше денег, чтобы заткнуть дыры, которые появились после мирового финансового кризиса 2008 года.

Судя по котировкам акций крупнейших европейских банков (ранее про Deutsche Bank https://t.iss.one/MarketDumki/787) не трудно догадаться, сколько там скелетов спрятано в шкафу. Без ежемесячных вливаний свеженапечатанных евро от ЕЦБ, все эти "косяки" будут вылазить наружу. И скорее всего этот процесс начнется уже в этом году. Учитывая рекордный дифференциал в ставках между евро и долларом, в какой-то момент единая европейская валюта попадет под очень жесткое давление. @marketdumki

#евро #ЕЦБ #Libor #доллар

{kind=link}

ЦБ РФ сделал "ход конем"?

ЦБ РФ обновил данные по структуре своих золотовалютных резервов. По состоянию на 30 июня 2018 года (данные публикуются со значительной задержкой во избежания спекуляций и инсайдерской торговли) доля американского доллара в структуре ЗВР упала до рекордного минимума и составляет теперь всего лишь 21.9% вместо 46.3% годом ранее. Напомню, что ЦБ РФ, почти полностью вышел из американских Трежерис в первой половине 2018 года из-за угрозы замораживания своих вложений, наподобие того, как это было сделано с Ираном. Из доллара ЦБ переложился в евро, йену и юань. Причем доля китайской валюты в резервах выросла с ноля до 14.7% (см. рисунок внизу).

С одной стороны диверсификация была просто необходима, учитывая реальную угрозу заморозки российских вложений в американские гособлигации. Логика здесь понятна. Если брать чисто политические риски, то структура резервов ЦБ стала менее уязвима перед потенциальными санкциями со стороны США против РФ. Этой цели добился наш регулятор. Но с другой стороны, теперь стало гораздо больше рыночных рисков, связанных с нынешней структурой ЗВР.

Начнем с главного. Для чего нужны ЗВР? Для обеспечения макроэкономической стабильности. Особенно во время рыночных потрясений в мире наподобие 2008 года или же как в 2014 году, когда цены на нефть упали со 110$ до 45$, что стало шоком для российской экономики. В такие моменты в стране ощущается острая нехватка валюты, курс рубля падает и ЦБ с помощью своих резервов сглаживает эту ситуацию. И как несложно догадаться, сильно вырастает потребность именно в долларах, а не в юанях, евро, фунтах и т.д. Не забываем, что основная масса долгов в мире номинирована в американской валюте. Т.е сначала надо купить доллары, чтобы рассчитаться по своим обязательствам. В 2008 году ЦБ предоставлял доллары через интервенции на рынке. В 2014 году денег уже не было на масштабные интервенции на валютном рынке, поэтому начали использовать валютный своп (цб предоставлял валюту в долг). Исходя из нынешней структуры ЗВР, долларов не так уж и много осталось у ЦБ, всего-то около 100 млрд.

Надо же учитывать, что во время любых потрясений на мировых рынках, доллар начинает резко укрепляться ко всем валютам, кроме японской йены. Поэтому вложения в йену абсолютно оправданы с точки зрения страховки от разного рода неприятностей на финансовых рынках. А вот зачем РФ нужны были вложения в фунт, канадский и австралийский доллар, для меня просто загадка! Зачем РФ, будучи сырьевой страной, вкладывает свои деньги в похожие "товарные" валюты. Канадский доллар зависит от цен на нефть, а австралийский - от цен на железную руду и другие промышленные товары. И в чем же заключается диверсификация для РФ? Непонятно. А зачем нужен британский фунт РФ? Ранее уже писал (https://t.iss.one/MarketDumki/803), что это самая слабая валюта среди всех валют развитых стран. Объем торговли у РФ с Британией небольшой, про уровень межгосударственных отношений между двумя странами, думаю, все знают. Так зачем РФ нужна в резервах эта валюта, которая только падает? От чего мы застраховались?

С Европой и Китаем мы активно торгуем, но расчеты в основном идут опять же в треклятых долларах. И еще надо понимать, что во время кризисных явлений на рынках и евро и юань будут падать по отношению к доллару. А ЗВР то у нас всё равно в долларах измеряется. Т.е. будет сильная отрицательная переоценка. Вдобавок ко всему, цены на нефть падают в такие времена. И в какой-то момент может возникнуть острая нехватка долларов у РФ. Придется в спешном порядке менять подешевевшие евро, юани и другие валюты на доллары. Потери от конвертации будут очень приличные, ведь доллар растет очень резко в неспокойные времена.

В итоге ЦБ как мог снизил политические риски, но сильно увеличил рыночные риски, резко сократив долю доллара в резервах. Менее тревожно не стало. @marketdumki

ЦБ РФ обновил данные по структуре своих золотовалютных резервов. По состоянию на 30 июня 2018 года (данные публикуются со значительной задержкой во избежания спекуляций и инсайдерской торговли) доля американского доллара в структуре ЗВР упала до рекордного минимума и составляет теперь всего лишь 21.9% вместо 46.3% годом ранее. Напомню, что ЦБ РФ, почти полностью вышел из американских Трежерис в первой половине 2018 года из-за угрозы замораживания своих вложений, наподобие того, как это было сделано с Ираном. Из доллара ЦБ переложился в евро, йену и юань. Причем доля китайской валюты в резервах выросла с ноля до 14.7% (см. рисунок внизу).

С одной стороны диверсификация была просто необходима, учитывая реальную угрозу заморозки российских вложений в американские гособлигации. Логика здесь понятна. Если брать чисто политические риски, то структура резервов ЦБ стала менее уязвима перед потенциальными санкциями со стороны США против РФ. Этой цели добился наш регулятор. Но с другой стороны, теперь стало гораздо больше рыночных рисков, связанных с нынешней структурой ЗВР.

Начнем с главного. Для чего нужны ЗВР? Для обеспечения макроэкономической стабильности. Особенно во время рыночных потрясений в мире наподобие 2008 года или же как в 2014 году, когда цены на нефть упали со 110$ до 45$, что стало шоком для российской экономики. В такие моменты в стране ощущается острая нехватка валюты, курс рубля падает и ЦБ с помощью своих резервов сглаживает эту ситуацию. И как несложно догадаться, сильно вырастает потребность именно в долларах, а не в юанях, евро, фунтах и т.д. Не забываем, что основная масса долгов в мире номинирована в американской валюте. Т.е сначала надо купить доллары, чтобы рассчитаться по своим обязательствам. В 2008 году ЦБ предоставлял доллары через интервенции на рынке. В 2014 году денег уже не было на масштабные интервенции на валютном рынке, поэтому начали использовать валютный своп (цб предоставлял валюту в долг). Исходя из нынешней структуры ЗВР, долларов не так уж и много осталось у ЦБ, всего-то около 100 млрд.

Надо же учитывать, что во время любых потрясений на мировых рынках, доллар начинает резко укрепляться ко всем валютам, кроме японской йены. Поэтому вложения в йену абсолютно оправданы с точки зрения страховки от разного рода неприятностей на финансовых рынках. А вот зачем РФ нужны были вложения в фунт, канадский и австралийский доллар, для меня просто загадка! Зачем РФ, будучи сырьевой страной, вкладывает свои деньги в похожие "товарные" валюты. Канадский доллар зависит от цен на нефть, а австралийский - от цен на железную руду и другие промышленные товары. И в чем же заключается диверсификация для РФ? Непонятно. А зачем нужен британский фунт РФ? Ранее уже писал (https://t.iss.one/MarketDumki/803), что это самая слабая валюта среди всех валют развитых стран. Объем торговли у РФ с Британией небольшой, про уровень межгосударственных отношений между двумя странами, думаю, все знают. Так зачем РФ нужна в резервах эта валюта, которая только падает? От чего мы застраховались?

С Европой и Китаем мы активно торгуем, но расчеты в основном идут опять же в треклятых долларах. И еще надо понимать, что во время кризисных явлений на рынках и евро и юань будут падать по отношению к доллару. А ЗВР то у нас всё равно в долларах измеряется. Т.е. будет сильная отрицательная переоценка. Вдобавок ко всему, цены на нефть падают в такие времена. И в какой-то момент может возникнуть острая нехватка долларов у РФ. Придется в спешном порядке менять подешевевшие евро, юани и другие валюты на доллары. Потери от конвертации будут очень приличные, ведь доллар растет очень резко в неспокойные времена.

В итоге ЦБ как мог снизил политические риски, но сильно увеличил рыночные риски, резко сократив долю доллара в резервах. Менее тревожно не стало. @marketdumki

{kind=link}

Вчера опять выступал глава ФРС г-н Пауэлл. Основные постулаты его речи как всегда оперативно выложил коллега https://t.iss.one/markettwits/27049. Нового ничего сказано не было. Тональность высказываний стала гораздо мягче, после того как американский рынок акций упал на 20%. Иногда мне начинает казаться, что таким образом крупнейшие фонды влияют на политику ФРС. Ведь еще 2 месяца назад риторика ФРС была жесткой и ожидалось 3 повышения ставки в 2019 году. Но потом пошли сильные распродажи на фондовом рынке и падение биржевых индексов фактически заставило г-на Пауэлла сменить тональность.

Участники рынка уже вообще перестали закладывать повышение ставки в текущем году. Настроение на рынках моментально улучилось и все биржевые индексы в мире дружно растут с начала года. Очень неплохо себя чувствуют развивающиеся рынки. Ранее уже отмечал (https://t.iss.one/MarketDumki/871), что во время падения американского рынка, абсолютно не было продаж на периферийных рынках, включая российский. Явно кто-то под шумок, пока всем было страшно, скупил дешевые активы. Это хорошо было заметно и по бразильскому индексу Bovespa и по российскому РТС. Также явно идет приток иностранного капитала в российские ОФЗ. Это четко видно на графике, который выложил коллега из канала Финаскоп (https://t.iss.one/FINASCOP/1062). Так что пока на рынках опять праздник жизни: всё растет и все довольны. И закончится он, когда на рынках опять возобладает жадность, а страхи, которые обуяли Wall street в конце прошлого года, полностью уйдут в небытие. @marketdumki

Участники рынка уже вообще перестали закладывать повышение ставки в текущем году. Настроение на рынках моментально улучилось и все биржевые индексы в мире дружно растут с начала года. Очень неплохо себя чувствуют развивающиеся рынки. Ранее уже отмечал (https://t.iss.one/MarketDumki/871), что во время падения американского рынка, абсолютно не было продаж на периферийных рынках, включая российский. Явно кто-то под шумок, пока всем было страшно, скупил дешевые активы. Это хорошо было заметно и по бразильскому индексу Bovespa и по российскому РТС. Также явно идет приток иностранного капитала в российские ОФЗ. Это четко видно на графике, который выложил коллега из канала Финаскоп (https://t.iss.one/FINASCOP/1062). Так что пока на рынках опять праздник жизни: всё растет и все довольны. И закончится он, когда на рынках опять возобладает жадность, а страхи, которые обуяли Wall street в конце прошлого года, полностью уйдут в небытие. @marketdumki

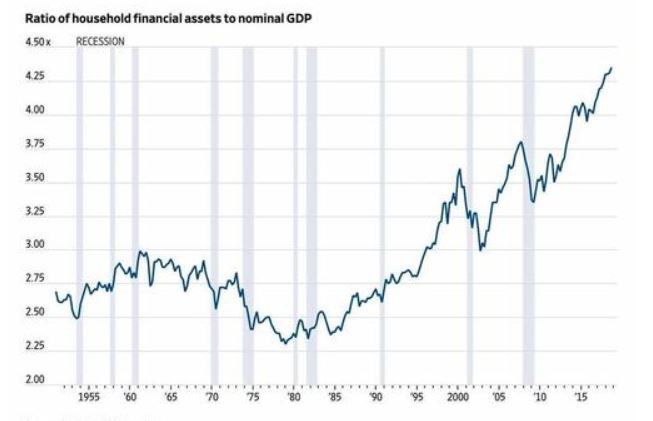

Интересный график внизу, который наглядно демонстрирует к чему привела эпоха сверхдешевых денег после мирового финансового кризиса 2008 года. Отношение стоимости активов, которыми владеют домохозяйства в США, к ВВП достигло значения 4.4. Напомню, что ФРС 7 лет держала ставку в диапазоне 0 - 0.25% и параллельно за это время напечатала 3.6 трлн долларов в рамках трех раундов программы количественного смягчения. Такая беспрецедентно стимулирующая политика американского центрального банка помогла преодолеть последствия кризиса и худо-бедно вернуть экономику на траекторию роста. Именно худо-бедно, т.к. темпы роста ВВП в США за 10-летие с 2009 года самые слабые за всё послевоенное время.

Зато вот цены на финансовые активы показали очень впечатляющий рост. Если посмотреть на график, то видно, что с 2009 года стоимость активов, которыми владеют домохозяйства, выросла на величину равную ВВП США. И главная заслуга в этом принадлежит печатному станку от ФРС и нулевым ставкам. Без новых вливаний от ФРС и ЕЦБ стоимость активов расти дальше не будет. Маловероятно, что американские индексы смогут переписать исторические максимумы 2018 года. Следовательно, на любых значимых всплесках оптимизма на рынке, нужно будет выходить из активов. А кто применяет более рискованные стратегии, тому можно открывать и короткие позиции. @marketdumki

Зато вот цены на финансовые активы показали очень впечатляющий рост. Если посмотреть на график, то видно, что с 2009 года стоимость активов, которыми владеют домохозяйства, выросла на величину равную ВВП США. И главная заслуга в этом принадлежит печатному станку от ФРС и нулевым ставкам. Без новых вливаний от ФРС и ЕЦБ стоимость активов расти дальше не будет. Маловероятно, что американские индексы смогут переписать исторические максимумы 2018 года. Следовательно, на любых значимых всплесках оптимизма на рынке, нужно будет выходить из активов. А кто применяет более рискованные стратегии, тому можно открывать и короткие позиции. @marketdumki

{kind=link}

Товарные рынки и мировая экономика

В данный момент цены на нефть выглядят достаточно адекватными по отношению к ценам на основные промышленные металлы. В прошлом году несколько раз обращал внимание, что рост цены на нефть выше 70$ и уж тем более выше 80$ выглядел совсем несуразно на фоне падения цен на медь и алюминий. В итоге все пришло в некое соответствие (см. график внизу). Скорее всего, уже можно точно утверждать, что максимумы по нефтяным котировкам в этом мини бизнес цикле, который начался в январе 2016 года, мы уже видели.

Традиционно цены на медь являются хорошим барометром здоровья мировой экономики. Пока на этом рынке наблюдается длительная консолидация после падения в прошлом году с 7300$ за тонну до 5900$. Если цены на медь выйдут вниз после этой консолидации, то это уже будет очень серьезный звоночек для мировой экономики, для развивающихся стран и для индекса РТС, который очень сильно коррелирует с медью (в прошлом году обращал внимание на это явление https://t.iss.one/MarketDumki/523). Учитывая, что пока не предвидится новых стимулов от крупнейших центральных банков, скорее следует ожидать дальнейшего замедления мировой экономики. @marketdumki

В данный момент цены на нефть выглядят достаточно адекватными по отношению к ценам на основные промышленные металлы. В прошлом году несколько раз обращал внимание, что рост цены на нефть выше 70$ и уж тем более выше 80$ выглядел совсем несуразно на фоне падения цен на медь и алюминий. В итоге все пришло в некое соответствие (см. график внизу). Скорее всего, уже можно точно утверждать, что максимумы по нефтяным котировкам в этом мини бизнес цикле, который начался в январе 2016 года, мы уже видели.

Традиционно цены на медь являются хорошим барометром здоровья мировой экономики. Пока на этом рынке наблюдается длительная консолидация после падения в прошлом году с 7300$ за тонну до 5900$. Если цены на медь выйдут вниз после этой консолидации, то это уже будет очень серьезный звоночек для мировой экономики, для развивающихся стран и для индекса РТС, который очень сильно коррелирует с медью (в прошлом году обращал внимание на это явление https://t.iss.one/MarketDumki/523). Учитывая, что пока не предвидится новых стимулов от крупнейших центральных банков, скорее следует ожидать дальнейшего замедления мировой экономики. @marketdumki

{kind=link}

Г-н Драги и Евро

Интересно будет послушать, что сегодня скажет глава ЕЦБ Марио Драги (основные события текущего дня всегда можно смотреть здесь 👉 @markettwits в закрепленном сверху сообщении). Последнее время выходящая статистика из европейских стран явно говорит о замедлении экономики. А где-то уже было и квартальное снижение ВВП. Помимо этого, начали опять опускаться инфляционные показатели, что свидетельствует о снижении деловой активности в странах Еврозоны.

Напомню, что г-н Драги вроде как обещал повысить ставку осенью этого года. Уже возникает вопрос - как повышать ставку в текущих условиях? А может ли улучшиться ситуация и он всё-таки повысит ставку? Очень сомнительно, учитывая, что ЕЦБ с 1 января 2019 года закончил программу количественного смягчения, в рамках, которой было напечатано 2.6 трлн евро. Из дефляции экономика еврозоны вышла, но сейчас подает признаки того, что хочет опять туда скатиться. Перспективы еврозоны очень туманны (подробнее на эту тему https://t.iss.one/MarketDumki/823). И в условиях того, что европейскую экономику сняли с капельницы (подробнее https://t.iss.one/MarketDumki/865), ну никак нельзя исключать скатывание в рецессию и дефляцию. Причем даже в этом году. У американской экономики и доллара явно запас прочности больше чем у Еврозоны и евро. @marketdumki

Интересно будет послушать, что сегодня скажет глава ЕЦБ Марио Драги (основные события текущего дня всегда можно смотреть здесь 👉 @markettwits в закрепленном сверху сообщении). Последнее время выходящая статистика из европейских стран явно говорит о замедлении экономики. А где-то уже было и квартальное снижение ВВП. Помимо этого, начали опять опускаться инфляционные показатели, что свидетельствует о снижении деловой активности в странах Еврозоны.

Напомню, что г-н Драги вроде как обещал повысить ставку осенью этого года. Уже возникает вопрос - как повышать ставку в текущих условиях? А может ли улучшиться ситуация и он всё-таки повысит ставку? Очень сомнительно, учитывая, что ЕЦБ с 1 января 2019 года закончил программу количественного смягчения, в рамках, которой было напечатано 2.6 трлн евро. Из дефляции экономика еврозоны вышла, но сейчас подает признаки того, что хочет опять туда скатиться. Перспективы еврозоны очень туманны (подробнее на эту тему https://t.iss.one/MarketDumki/823). И в условиях того, что европейскую экономику сняли с капельницы (подробнее https://t.iss.one/MarketDumki/865), ну никак нельзя исключать скатывание в рецессию и дефляцию. Причем даже в этом году. У американской экономики и доллара явно запас прочности больше чем у Еврозоны и евро. @marketdumki

Итак, глава ЕЦБ Марио Драги подтвердил то, о чем я писал (https://t.iss.one/MarketDumki/886) вчера днем. Экономика Еврозоны слаба и по-прежнему нуждается в значительных стимулах. Сами понимаете, что значительные стимулы как-то совсем не сочетаются с поднятием ставки осенью текущего года. Поэтому не перестаю удивляться тому, как многие инвестдома буквально хором запели в начале этого года, что раз ФРС делает паузу или вообще закончила цикл повышения ставки, то доллар будет теперь слабеть, а евро соответственно расти. Сложно даже найти здравый смысл в таких прогнозах. Видите ли ФРС не повысит больше ставку! И что? В США и так ставка самая высокая среди всех развитых стран, включая Еврозону. В США вообще-то ФРС не говорит о каких то стимулах, тем более о значительных, как сказал вчера г-н Драги. Напомню, что помимо высокой ставки, ФРС проводит количественное ужесточение по изъятию ранее напечатанных долларов (подробно на эту тему https://t.iss.one/MarketDumki/705). А ЕЦБ, наверно, уже никогда не перейдет к этой стадии нормализации денежно-кредитной политики.

В-принципе, понятно, почему многие инвестдома буквально заклинают доллар на падение. Ведь рост доллара фактически означает снижение цен практически на все рисковые активы в мире. И при таком раскладе абсолютное большинство управляющих и аналитиков остаются без бонусов по итогам года. Поэтому ведущим инвестдомам и приходится постоянно петь песню про падение доллара. @marketdumki

В-принципе, понятно, почему многие инвестдома буквально заклинают доллар на падение. Ведь рост доллара фактически означает снижение цен практически на все рисковые активы в мире. И при таком раскладе абсолютное большинство управляющих и аналитиков остаются без бонусов по итогам года. Поэтому ведущим инвестдомам и приходится постоянно петь песню про падение доллара. @marketdumki

Санкции уже сняты с повестки?

Минфин, наконец-то, вчера успешно разместил ОФЗ на 35 млрд рублей. И это произошло, несмотря на то, что доходности по гособлигациям и так уже существенно снизились за последние дни. Ничего неожиданного в этом нет. Несколько дней назад уже писал, что международные инвесторы благосклонны к развивающимся рынкам и явно заходят в ОФЗ (https://t.iss.one/MarketDumki/880). Причем по характеру движения видно было, что это нерезиденты "работают". Один внутренний спрос не может так двигать цены на ОФЗ.

В результате такого спроса на ОФЗ, доходность по 10-летним облигациям за несколько дней опустилась с 8.71% в начале года до 8.23%. И что очень важно, спред между доходностью по 10-летним ОФЗ и ключевой ставкой ЦБ РФ (7.75%) составляет теперь менее 0.5 процентного пункта. Последний раз такой маленький спред был в августе, до того как начала раскручиваться тема с санкциями на госдолг РФ. Судя по нынешним доходностям, крупные иностранные инвесторы делают ставку на то, что в ближайшее время не будет никаких новых санкций в виде запрета на покупку или на владение российскими ОФЗ. @marketdumki

Минфин, наконец-то, вчера успешно разместил ОФЗ на 35 млрд рублей. И это произошло, несмотря на то, что доходности по гособлигациям и так уже существенно снизились за последние дни. Ничего неожиданного в этом нет. Несколько дней назад уже писал, что международные инвесторы благосклонны к развивающимся рынкам и явно заходят в ОФЗ (https://t.iss.one/MarketDumki/880). Причем по характеру движения видно было, что это нерезиденты "работают". Один внутренний спрос не может так двигать цены на ОФЗ.

В результате такого спроса на ОФЗ, доходность по 10-летним облигациям за несколько дней опустилась с 8.71% в начале года до 8.23%. И что очень важно, спред между доходностью по 10-летним ОФЗ и ключевой ставкой ЦБ РФ (7.75%) составляет теперь менее 0.5 процентного пункта. Последний раз такой маленький спред был в августе, до того как начала раскручиваться тема с санкциями на госдолг РФ. Судя по нынешним доходностям, крупные иностранные инвесторы делают ставку на то, что в ближайшее время не будет никаких новых санкций в виде запрета на покупку или на владение российскими ОФЗ. @marketdumki

В продолжение темы о перспективах экономики Еврозоны (https://t.iss.one/MarketDumki/886), хотел бы обратить внимание на динамику 10-летних гособлигаций Германии. Доходность по ним существенно снизилась за последние три месяца и составляет теперь 0.22% вместо 0.55% в октябре 2018 года (см. график внизу). Фактически инвесторы ставят на затухание экономического роста в Германии и исключают возможность повышения ставки ЕЦБ осенью текущего года. @marketdumki

{kind=link}

Страх уходит, но жадность еще не появилась!

Как это всегда и бывает, дно по американскому рынку в декабре совпало с экстремальным уровнем страха у инвесторов (ранее на эту тему https://t.iss.one/MarketDumki/849). Сейчас же ситуация начала выравниваться: экстремальный страх ушел, но и чрезмерной жадности пока тоже нет (см. картинку внизу). По идее, еще рано опять начинать снижаться. Нужно, чтобы больше времени прошло и декабрьский обвал рынка окончательно выпал из короткой памяти инвесторов и спекулянтов. @marketdumki

Как это всегда и бывает, дно по американскому рынку в декабре совпало с экстремальным уровнем страха у инвесторов (ранее на эту тему https://t.iss.one/MarketDumki/849). Сейчас же ситуация начала выравниваться: экстремальный страх ушел, но и чрезмерной жадности пока тоже нет (см. картинку внизу). По идее, еще рано опять начинать снижаться. Нужно, чтобы больше времени прошло и декабрьский обвал рынка окончательно выпал из короткой памяти инвесторов и спекулянтов. @marketdumki

{kind=link}

Forwarded from MarketTwits

#рынкирф #финпотоки

Инвесторы за неделю по 16 января вложили в фонды, инвестирующие в российские активы (учитываются и фонды, ориентированные не только на РФ) 104 миллиона долларов против притока в 137 миллионов долларов неделей ранее,

Пассивные фонды, инвестирующие в РФ, зафиксировали приток в 118 миллионов долларов,

⚠️Активные — отток в 14,4 миллиона долларов.

Фонды, специализирующиеся исключительно на российском рынке (russia-dedicated funds), получили приток в 1,6 миллиона долларов

Фонды GEM (глобальные фонды развивающихся рынков) — приток в 132 миллиона долларов.

Приток в фонды рынков ЕМ вырос до 3,3 миллиарда долларов с 2,4 миллиарда долларов неделей ранее.

Приток в фонды GEM (глобальные фонды развивающихся рынков) составил 2,7 миллиарда долларов, против 2,3 миллиарда долларов неделей ранее.

Страны Азии без учета Японии зафиксировали приток средств на сумму 525 миллионов долларов после оттока в 252 миллиона долларов неделей ранее.

Среди стран БРИКС приток зафиксировали Бразилия (307 миллионов долларов) и Южная Африка (171 миллион долларов). Приток средств в Китай, между тем, составил 567 миллионов долларов, в Индию — 182 миллиона долларов.

- EPFR / Сбербанк КИБ

Инвесторы за неделю по 16 января вложили в фонды, инвестирующие в российские активы (учитываются и фонды, ориентированные не только на РФ) 104 миллиона долларов против притока в 137 миллионов долларов неделей ранее,

Пассивные фонды, инвестирующие в РФ, зафиксировали приток в 118 миллионов долларов,

⚠️Активные — отток в 14,4 миллиона долларов.

Фонды, специализирующиеся исключительно на российском рынке (russia-dedicated funds), получили приток в 1,6 миллиона долларов

Фонды GEM (глобальные фонды развивающихся рынков) — приток в 132 миллиона долларов.

Приток в фонды рынков ЕМ вырос до 3,3 миллиарда долларов с 2,4 миллиарда долларов неделей ранее.

Приток в фонды GEM (глобальные фонды развивающихся рынков) составил 2,7 миллиарда долларов, против 2,3 миллиарда долларов неделей ранее.

Страны Азии без учета Японии зафиксировали приток средств на сумму 525 миллионов долларов после оттока в 252 миллиона долларов неделей ранее.

Среди стран БРИКС приток зафиксировали Бразилия (307 миллионов долларов) и Южная Африка (171 миллион долларов). Приток средств в Китай, между тем, составил 567 миллионов долларов, в Индию — 182 миллиона долларов.

- EPFR / Сбербанк КИБ

В посте выше приведены интересные данные по притоку денег в фонды, инвестирующие в развивающиеся рынки, включая российский. Еще 4-ого января писал 👉 https://t.iss.one/MarketDumki/871, что кто-то явно под шумок, пока штормит американский рынок, скупает активы в РФ и Бразилии. А теперь про это можно прочитать в открытом доступе, узнать про притоки денег, увидеть какой рост произошел на индексе РТС например и т.д. Не покидает чувство, что те, кто на панике на американском рынке заходил в развивающиеся страны, точно знал, что скоро начнется рост на всех биржевых площадках. Причем такую конфигурацию я уже не первый раз наблюдаю. И вряд ли это просто совпадение... @marketdumki