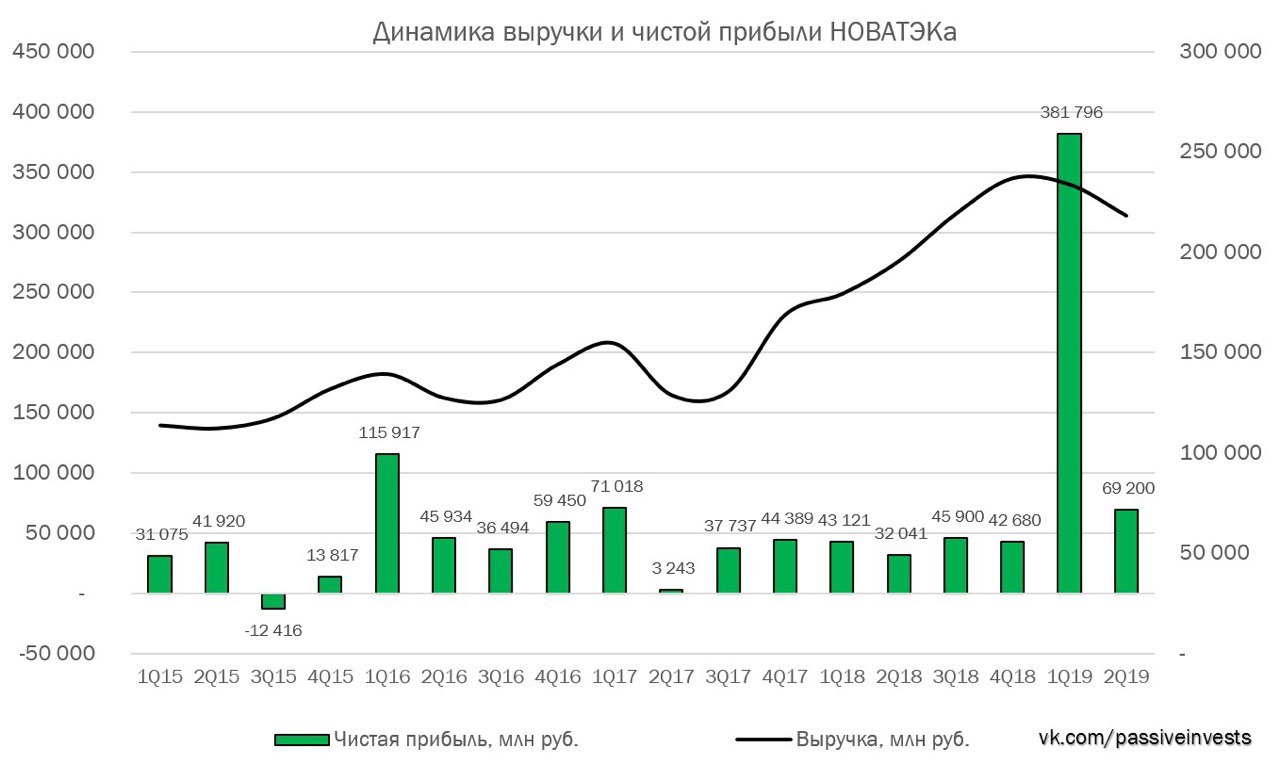

Тем временем, #НОВАТЭК обновил новый исторический максимум на фоне сильных финансовых результатов за I кв. 2019 г. по МСФО. Выручка выросла на 30,7% - до 234,1 млрд руб. Показатель EBITDA (без учета СП) увеличился в отчетном квартале на 16% и достиг 65,724 млрд руб. Прибыль компании выросла в 9 раз из-за Артик СПГ – до 381,8 млрд руб. по сравнению с 43,1 млрд руб. годом ранее.

Также дополнительным катализатором роста стала новость о продаже 10% в Арктик СПГ-2 китайской компании CNOOC.

@Passive_Invests💰

Также дополнительным катализатором роста стала новость о продаже 10% в Арктик СПГ-2 китайской компании CNOOC.

@Passive_Invests💰

{kind=link}

📑#НОВАТЭК опубликовал финансовые результаты за II кв. 2019 г. Выручка компании выросла на 11,6: по сравнению с аналогичным периодом прошлого года – до 218,5 млрд руб. Показатель EBITDA составил 115,8 млрд руб., что представляет собой увеличение на 14,3%. Чистая прибыль выросла на 115,9% во II кв. 2019 г. – до 69,2 млрд руб. по сравнению с II кв. 2018 г.

Компания отчиталась ожидаемо сильно, рост финансовых результатов в основном связан с запуском производства СПГ на второй и третьей очередях завода «Ямала СПГ». Эффективность освоения инвестиционных средств превосходит все ожидания. В I пол. 2019 г. «Ямал СПГ» произвёл 9 млн тонн СПГ и 0,6 млн тонн стабильного газового конденсата. За этот же период отгружено126 танкерных партий. С запуском третьей очереди совокупная мощность «Ямал СПГ» достигла 15,5 млн тонн в год. НОВАТЭК не только добился соблюдения запланированного бюджета, но и запустил третью очередь c опережением первоначального графика более чем на год. Таким образом, все три линии сжижения в I пол. 2019 г. работали выше проектной мощности.

Также на прибыль НОВАТЭКа значительное влияние оказало признание в марте 2019 г. прибыли от продажи 10%-ной доли участия в проекте «Арктик СПГ 2» в размере 308,6 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

#Отчётность #NVTK

@Passive_Invests💼

Компания отчиталась ожидаемо сильно, рост финансовых результатов в основном связан с запуском производства СПГ на второй и третьей очередях завода «Ямала СПГ». Эффективность освоения инвестиционных средств превосходит все ожидания. В I пол. 2019 г. «Ямал СПГ» произвёл 9 млн тонн СПГ и 0,6 млн тонн стабильного газового конденсата. За этот же период отгружено126 танкерных партий. С запуском третьей очереди совокупная мощность «Ямал СПГ» достигла 15,5 млн тонн в год. НОВАТЭК не только добился соблюдения запланированного бюджета, но и запустил третью очередь c опережением первоначального графика более чем на год. Таким образом, все три линии сжижения в I пол. 2019 г. работали выше проектной мощности.

Также на прибыль НОВАТЭКа значительное влияние оказало признание в марте 2019 г. прибыли от продажи 10%-ной доли участия в проекте «Арктик СПГ 2» в размере 308,6 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

#Отчётность #NVTK

@Passive_Invests💼

{kind=link}

НОВАТЭК опубликовал финансовые результаты за III кв. 2019 г. по МСФО.

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укрпелении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании. #НОВАТЭК #NVTK

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укрпелении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании. #НОВАТЭК #NVTK

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📈На чём растут акции НОВАТЭКа?

В добавок к росту российского рынка акций, НОВАТЭК с начала недели сопровождает положительный новостной фон:

Консорциум с участием НОВАТЭКа получил лицензию на работы на ливанском шельфе. Это первая в истории страны лицензия на ведение разведочных работ на нефть и газ на шельфовом блоке. В консорциуму иностранных компаний входят: французской Total, итальянской Eni и российской НОВАТЭК.

НОВАТЭК подал заявку на аукцион на Бухаринский участок недр федерального значения в ЯНАО. Подвали заявки дочерние компании Арктик СПГ-1 и НОВАТЭК-Юрхаровнефтегаз, а учитывая условия аукциона, в нём будет участвовать только НОВАТЭК. Аукцион планируется провести 27 декабря.

Таким образом, НОВАТЭК получает запасы газа на 977,052 млрд куб. м и конденсата на 9,670 млн тонн. Также прогнозные ресурсы углеводородов в пределах участка недр составляют: газа - 103,5 млрд куб. м по категории D1, 109,4 млрд куб. м по категории D2; конденсата (извлекаемые) - 17,6 млн тонн по категории D1, 26,3 млн тонн по категории D2.

В Мурманске будет создан под проект НОВАТЭКа режим ТОР (Территория опережающего развития). «В Мурманске действует Центр строительства крупнотоннажных морских сооружений (ЦСКМС) НОВАТЭКа, аналогов которому нет ни в России, ни в мире. Для Мурманской области это крупный проект, мы будем его поддерживать. Под него будет создана ТОР. В месячный срок Минвостокразвития РФ должно внести в правительство соответствующий документ», - сказал он.

ЦСКМС предназначен для изготовления морских комплексов по производству, хранению и отгрузке сжиженного природного газа (СПГ) и стабильного газового конденсата, а также ремонта и обслуживания морской техники и оборудования, используемых для освоения морских нефтегазоконденсатных месторождений.

НОВАТЭК получил лицензии на два нефтегазовых участка в Ямало-Ненецком автономном округе. Ресурсный потенциал Восточно-Ладертойского участка на Гыданском полуострове оценивается в 184 млрд куб. м газа и 32 млн тонн жидких углеводородов. Ресурсы Южно-Ямбургского участка составляют 506 млрд куб. м газа и 126 млн тонн жидких углеводородов. Суммарно НОВАТЭК получает ресурсы газа почти на 700 млрд куб. м.

Учитывая новостной поток, мы сохраняем позитвный вгляд на акции компании и продолжаем держать ценные бумаги НОВАТЭКа в портфеле. Подробнее о инвестиционной идее читайте здесь. #НОВАТЭК #NVTK

@finrangecom

В добавок к росту российского рынка акций, НОВАТЭК с начала недели сопровождает положительный новостной фон:

Консорциум с участием НОВАТЭКа получил лицензию на работы на ливанском шельфе. Это первая в истории страны лицензия на ведение разведочных работ на нефть и газ на шельфовом блоке. В консорциуму иностранных компаний входят: французской Total, итальянской Eni и российской НОВАТЭК.

НОВАТЭК подал заявку на аукцион на Бухаринский участок недр федерального значения в ЯНАО. Подвали заявки дочерние компании Арктик СПГ-1 и НОВАТЭК-Юрхаровнефтегаз, а учитывая условия аукциона, в нём будет участвовать только НОВАТЭК. Аукцион планируется провести 27 декабря.

Таким образом, НОВАТЭК получает запасы газа на 977,052 млрд куб. м и конденсата на 9,670 млн тонн. Также прогнозные ресурсы углеводородов в пределах участка недр составляют: газа - 103,5 млрд куб. м по категории D1, 109,4 млрд куб. м по категории D2; конденсата (извлекаемые) - 17,6 млн тонн по категории D1, 26,3 млн тонн по категории D2.

В Мурманске будет создан под проект НОВАТЭКа режим ТОР (Территория опережающего развития). «В Мурманске действует Центр строительства крупнотоннажных морских сооружений (ЦСКМС) НОВАТЭКа, аналогов которому нет ни в России, ни в мире. Для Мурманской области это крупный проект, мы будем его поддерживать. Под него будет создана ТОР. В месячный срок Минвостокразвития РФ должно внести в правительство соответствующий документ», - сказал он.

ЦСКМС предназначен для изготовления морских комплексов по производству, хранению и отгрузке сжиженного природного газа (СПГ) и стабильного газового конденсата, а также ремонта и обслуживания морской техники и оборудования, используемых для освоения морских нефтегазоконденсатных месторождений.

НОВАТЭК получил лицензии на два нефтегазовых участка в Ямало-Ненецком автономном округе. Ресурсный потенциал Восточно-Ладертойского участка на Гыданском полуострове оценивается в 184 млрд куб. м газа и 32 млн тонн жидких углеводородов. Ресурсы Южно-Ямбургского участка составляют 506 млрд куб. м газа и 126 млн тонн жидких углеводородов. Суммарно НОВАТЭК получает ресурсы газа почти на 700 млрд куб. м.

Учитывая новостной поток, мы сохраняем позитвный вгляд на акции компании и продолжаем держать ценные бумаги НОВАТЭКа в портфеле. Подробнее о инвестиционной идее читайте здесь. #НОВАТЭК #NVTK

@finrangecom

{kind=link}

📊НОВАТЭК предварительные операционные результаты за IV кв. 2019 г.

Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. - до 590,1 млн баррелей нефтяного эквивалента. Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов - нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. - до 78,45 млрд куб. м. При этом реализация на территории России незначительно снизилась на 0,6% - до 65, 62 млрд куб. м, а на международных рынках наоборот продемонстрировала сильный рост на 111,1%, составив 12,8 млрд куб. м.

Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%. Это объясняет падение котировок и большой объем продаж 14 января 2020 г. Компания сообщила, что данное сокращение доли связано с заключения первой части договора репо. При этом, под его контролем остались те акции, которыми он владеет через другие структуры, такие как: ООО “Левит” (владеет 7,31% «Новатэка») и ООО “Оптима” (2,3%). Всего, по последним раскрытым данным, под контролем Михельсона было 24,76% акций НОВАТЭКа. Поэтому переживать о том, что основатель полностью выходит из компании не стоит.

Данные операционные результаты являются предварительными и к выходу финансовой отчетности по итогам 2019 г. могут быть скорректированы. По результатам прогнозной отчетности, НОВАТЭК продолжает наращивать добычу УВ, чему способствуют новые проекты СПГ и получение лицензий на разработку новых участков недр.

Цены на газ остаются на минимальных уровнях, за счет чего падает цена реализации продукта. Дополнительным негативным фактором выступает укрепление российской валюты. Все это может отрицательно сказаться на финансовых показателях по итогу IV кв. 2019 г. Мы считаем, что с помощью увеличения добычи газа и углеводородов, а также роста экспорта, НОВАТЭК нивелирует потери от падения цен на голубое топливо и укрепления рубля.

Таким образом, наше мнение по компании остается прежними мы сохраняем акции НОВАТЭКа в портфеле со смешанной стратегией. Ждем финансовые результаты по итогам 2019 г. #НОВАТЭК #NVTK

@finrangecom

Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. - до 590,1 млн баррелей нефтяного эквивалента. Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов - нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. - до 78,45 млрд куб. м. При этом реализация на территории России незначительно снизилась на 0,6% - до 65, 62 млрд куб. м, а на международных рынках наоборот продемонстрировала сильный рост на 111,1%, составив 12,8 млрд куб. м.

Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%. Это объясняет падение котировок и большой объем продаж 14 января 2020 г. Компания сообщила, что данное сокращение доли связано с заключения первой части договора репо. При этом, под его контролем остались те акции, которыми он владеет через другие структуры, такие как: ООО “Левит” (владеет 7,31% «Новатэка») и ООО “Оптима” (2,3%). Всего, по последним раскрытым данным, под контролем Михельсона было 24,76% акций НОВАТЭКа. Поэтому переживать о том, что основатель полностью выходит из компании не стоит.

Данные операционные результаты являются предварительными и к выходу финансовой отчетности по итогам 2019 г. могут быть скорректированы. По результатам прогнозной отчетности, НОВАТЭК продолжает наращивать добычу УВ, чему способствуют новые проекты СПГ и получение лицензий на разработку новых участков недр.

Цены на газ остаются на минимальных уровнях, за счет чего падает цена реализации продукта. Дополнительным негативным фактором выступает укрепление российской валюты. Все это может отрицательно сказаться на финансовых показателях по итогу IV кв. 2019 г. Мы считаем, что с помощью увеличения добычи газа и углеводородов, а также роста экспорта, НОВАТЭК нивелирует потери от падения цен на голубое топливо и укрепления рубля.

Таким образом, наше мнение по компании остается прежними мы сохраняем акции НОВАТЭКа в портфеле со смешанной стратегией. Ждем финансовые результаты по итогам 2019 г. #НОВАТЭК #NVTK

@finrangecom

{kind=link}

📈Сегодня акции НОВАТЭКа пробили локальный нисходящий тренд на повышенных объёмах. Котировки компании растут более чем на 4% без каких либо новостей. Мы считаем, что рост связан со скачком цен на газ - он растёт аналогично, более чем на 4%.

Также хотим отметить, что на этой неделе НОВАТЭК отчитывается о финансовых результатах за 2019 г. по МСФО. Продолжаем держать акции компании и ждём результатов #НОВАТЭК #NVTK

@finrangecom

Также хотим отметить, что на этой неделе НОВАТЭК отчитывается о финансовых результатах за 2019 г. по МСФО. Продолжаем держать акции компании и ждём результатов #НОВАТЭК #NVTK

@finrangecom

{kind=link}

📊 НОВАТЭК: финансовые результаты за I кв. 2020 г. по МСФО. Под давлением цен на газ

Выручка компании за отчётный период упала на 21,2% по сравнению с аналогичным периодом прошлого года – до 184,5 млрд руб. В первые с 2015 г. НОВАТЭК получил квартальный убыток в размере 27 млрд руб., против прибыли в 386,2 млрд руб. в I кв. 2019 г.

Падение финпокзателей обусловлено отрицательной динамикой цен на углеводороды, с начала года цены на газ показывали сильное снижение обновляя локальные минимумы 21 века, затем в марте рухнули цены на нефть, по известным уже всем причинам.

Также нужно помнить, что в январе – марте 2019 г., НОВТАЭК отразил 10%-ую продажу доли в Арктик СПГ-2, но это никак не отменяет полученного убытка компанией в I кв. 2020 г. При этом, компания получила в январе – марте 2020 г. доход от положительных курсовых разниц из-за девальвации рубля в размере 175,4 млрд руб. и даже это её не спасло от плачевных результатов.

Мы думаем, что рынок уже отыграл падение цен на газ до эпидемии коронавируса из-за тёплой зимы и переполненных хранилищ. Но после, спотовая цена на газ на наиболее ликвидных европейских хабах продолжила обновлять минимумы и составила $36-43 за тыс. кубометров – это ниже средней цены Газпрома для российских потребителей. А стоимость сжиженного природного газа (СПГ) опустилась ниже критической черты для поставщиков СПГ даже по операционным издержкам. #НОВАТЭК #NVTK

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка компании за отчётный период упала на 21,2% по сравнению с аналогичным периодом прошлого года – до 184,5 млрд руб. В первые с 2015 г. НОВАТЭК получил квартальный убыток в размере 27 млрд руб., против прибыли в 386,2 млрд руб. в I кв. 2019 г.

Падение финпокзателей обусловлено отрицательной динамикой цен на углеводороды, с начала года цены на газ показывали сильное снижение обновляя локальные минимумы 21 века, затем в марте рухнули цены на нефть, по известным уже всем причинам.

Также нужно помнить, что в январе – марте 2019 г., НОВТАЭК отразил 10%-ую продажу доли в Арктик СПГ-2, но это никак не отменяет полученного убытка компанией в I кв. 2020 г. При этом, компания получила в январе – марте 2020 г. доход от положительных курсовых разниц из-за девальвации рубля в размере 175,4 млрд руб. и даже это её не спасло от плачевных результатов.

Мы думаем, что рынок уже отыграл падение цен на газ до эпидемии коронавируса из-за тёплой зимы и переполненных хранилищ. Но после, спотовая цена на газ на наиболее ликвидных европейских хабах продолжила обновлять минимумы и составила $36-43 за тыс. кубометров – это ниже средней цены Газпрома для российских потребителей. А стоимость сжиженного природного газа (СПГ) опустилась ниже критической черты для поставщиков СПГ даже по операционным издержкам. #НОВАТЭК #NVTK

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📑Рынок акций сегодня: М.Видео, Mail Group, Детский мир, НОВАТЭК

Сегодня отличились акции Mail Group, которые выросли более чем 7% без каких-либо новостей – основная причина гонка с Тинькофф за включение в индекс MSCI Russia, что в свою очередь приведёт к притоку иностранного капитала. Чтобы понять, на сколько сильный будет эффект, посмотрите на динамику акций Яндекса. #MAIL #TCSG YNDX

Тем временем, котировки М.Видео после сильной финансовой отчётности за II кв. 2020 г. по МСФО и в ожидании новой дивидендной политики движутся с ускорением в сторону исторических максимумов. При этом, акции компании уже с конца мая выросли на 70%. #MVID

Детский мир опубликовал финансовые результаты за II кв. 2020 г. по МСФО. Несмотря на пандемию, ритейлеру удалось показать сильные финансовые результаты за счёт онлайн сегмента, выручка которого увеличилась в 3,2 раза, а доля онлайн – продаж в общей выручке достигла 31,2%. Ждём сохранения положительной динамики и увеличения дивидендов. Подробнее смотрите в нашем обзоре.

После публикации сильной финансовой отчётности, менеджмент компании сообщил, что планирует сохранить рекомендацию распределять в качестве дивидендов 100% чистой прибыли по РСБУ. Также Детский мир сообщил, что не исключает buyback, как способ распределения прибыли между акционерами, но пока не видит угроз для снижения дивидендов. #DSKY

Совет директоров НОВАТЭК рекомендовал дивиденды за I пол. 2020 г. в размере 11,82 руб. на акцию, что в свою очередь на 17% меньше по сравнению с I пол. 2019 г. Общая сумма составит 35,9 млрд руб. – это 48% от чистой прибыли по МСФО. Текущая дивидендная доходность составляет 1,04%. Дата закрытия реестра для получения дивидендов назначена на 12 октября 2020 г. #NVTK #НОВАТЭК

Завтра свои финансовые результаты за II кв. 2020 г. по МСФО опубликуют Полиметалл и Акрон. Также завтра последний день покупки акций Полюса под дивиденды. Больше событий в календаре инвестора. #POLY #AKRN #PLZL

Продолжаем следить за рынком акций, всем удачной торговли! Команда @Finrangecom

Сегодня отличились акции Mail Group, которые выросли более чем 7% без каких-либо новостей – основная причина гонка с Тинькофф за включение в индекс MSCI Russia, что в свою очередь приведёт к притоку иностранного капитала. Чтобы понять, на сколько сильный будет эффект, посмотрите на динамику акций Яндекса. #MAIL #TCSG YNDX

Тем временем, котировки М.Видео после сильной финансовой отчётности за II кв. 2020 г. по МСФО и в ожидании новой дивидендной политики движутся с ускорением в сторону исторических максимумов. При этом, акции компании уже с конца мая выросли на 70%. #MVID

Детский мир опубликовал финансовые результаты за II кв. 2020 г. по МСФО. Несмотря на пандемию, ритейлеру удалось показать сильные финансовые результаты за счёт онлайн сегмента, выручка которого увеличилась в 3,2 раза, а доля онлайн – продаж в общей выручке достигла 31,2%. Ждём сохранения положительной динамики и увеличения дивидендов. Подробнее смотрите в нашем обзоре.

После публикации сильной финансовой отчётности, менеджмент компании сообщил, что планирует сохранить рекомендацию распределять в качестве дивидендов 100% чистой прибыли по РСБУ. Также Детский мир сообщил, что не исключает buyback, как способ распределения прибыли между акционерами, но пока не видит угроз для снижения дивидендов. #DSKY

Совет директоров НОВАТЭК рекомендовал дивиденды за I пол. 2020 г. в размере 11,82 руб. на акцию, что в свою очередь на 17% меньше по сравнению с I пол. 2019 г. Общая сумма составит 35,9 млрд руб. – это 48% от чистой прибыли по МСФО. Текущая дивидендная доходность составляет 1,04%. Дата закрытия реестра для получения дивидендов назначена на 12 октября 2020 г. #NVTK #НОВАТЭК

Завтра свои финансовые результаты за II кв. 2020 г. по МСФО опубликуют Полиметалл и Акрон. Также завтра последний день покупки акций Полюса под дивиденды. Больше событий в календаре инвестора. #POLY #AKRN #PLZL

Продолжаем следить за рынком акций, всем удачной торговли! Команда @Finrangecom

{kind=link}