Почему про Детский мир не пишешь? Что там происходит и что делать с акциями планируешь?

На прошлой неделе стало известно, что совет директоров ПАО «Детский мир» принял принципиальное решение о реорганизации компании из публичной (акции свободно обращаются на бирже) в частную. Решение было воспринято рынком крайне негативно. Цена акций рухнула. В какой-то момент падение достигало -38%. С одной стороны, это действительно негативное для нас, миноритариев, решение. С другой стороны, ну совершенно непонятно, с чего вдруг цена выкупа могла бы быть объявлена настолько низкой - на десятки процентов ниже "нормальной".

Сегодня появились дополнения к ранее принятым решениям, которые внесли немного ясности: акционеры ПАО «Детский мир», которые не примут участие в голосовании по вопросу Реорганизации или проголосуют «против», вправе требовать выкупа своих акций по цене 71.50 рублей за одну обыкновенную акцию.

71,50₽ - это примерно та цена, которая сохранялась на рынке долгое время до решения о реорганизации. Если взять среднюю за последние полгода - то как раз примерно столько и будет. Также совет директоров принял довольно логичное решение: раз мы планируем выкупать акции по 71,50₽, что нам мешает сейчас начинать их выкупать прямо на бирже по цене, гораздо более низкой? И был объявлен обратный выкуп на сумму 3 млрд ₽.

Почему я об этом всем пишу? У меня есть акции Детского мира, ведь это компания-компонент Индекса Мосбиржи. Но его доля исключительно мала, чтобы прямо сильно переживать за его судьбу. Сейчас это 110 акций, а это всего 0,2% от российской части портфеля. В общем-то, для меня не столь важно, что там произойдет и заработает ли на мне коварный совет директоров Детского мира, выкупив мои акции за бесценок (пока что выглядит так, что не планирует заработать).

Я полагаю, что ближе к самой реорганизации цена на акции будет стремиться к озвученной (71,50₽), дата окончательного решения по срокам и цене выкупа - 29 декабря. Я ожидаю, что в зимней ребалансировке Индекса Мосбиржи (середина декабря) акции Детского мира из него будут исключены. Вот тогда в строгом соответствии со своей стратегией я и планирую их продать. Сейчас делать ничего не планирую.

@finindie

На прошлой неделе стало известно, что совет директоров ПАО «Детский мир» принял принципиальное решение о реорганизации компании из публичной (акции свободно обращаются на бирже) в частную. Решение было воспринято рынком крайне негативно. Цена акций рухнула. В какой-то момент падение достигало -38%. С одной стороны, это действительно негативное для нас, миноритариев, решение. С другой стороны, ну совершенно непонятно, с чего вдруг цена выкупа могла бы быть объявлена настолько низкой - на десятки процентов ниже "нормальной".

Сегодня появились дополнения к ранее принятым решениям, которые внесли немного ясности: акционеры ПАО «Детский мир», которые не примут участие в голосовании по вопросу Реорганизации или проголосуют «против», вправе требовать выкупа своих акций по цене 71.50 рублей за одну обыкновенную акцию.

71,50₽ - это примерно та цена, которая сохранялась на рынке долгое время до решения о реорганизации. Если взять среднюю за последние полгода - то как раз примерно столько и будет. Также совет директоров принял довольно логичное решение: раз мы планируем выкупать акции по 71,50₽, что нам мешает сейчас начинать их выкупать прямо на бирже по цене, гораздо более низкой? И был объявлен обратный выкуп на сумму 3 млрд ₽.

Почему я об этом всем пишу? У меня есть акции Детского мира, ведь это компания-компонент Индекса Мосбиржи. Но его доля исключительно мала, чтобы прямо сильно переживать за его судьбу. Сейчас это 110 акций, а это всего 0,2% от российской части портфеля. В общем-то, для меня не столь важно, что там произойдет и заработает ли на мне коварный совет директоров Детского мира, выкупив мои акции за бесценок (пока что выглядит так, что не планирует заработать).

Я полагаю, что ближе к самой реорганизации цена на акции будет стремиться к озвученной (71,50₽), дата окончательного решения по срокам и цене выкупа - 29 декабря. Я ожидаю, что в зимней ребалансировке Индекса Мосбиржи (середина декабря) акции Детского мира из него будут исключены. Вот тогда в строгом соответствии со своей стратегией я и планирую их продать. Сейчас делать ничего не планирую.

@finindie

Все страновые ETF на одной карте

(доступные для покупки на СПБ Бирже)

Подготовил для вас очень простой и понятный инструмент. Если вдруг вы захотите распределить свои инвестиции между разными странами, вы можете использовать эту подсказку, чтобы знать, какие именно страны доступны и какие тикеры у ETF на ту или иную страну:

https://datawrapper.dwcdn.net/7IsHj/1/

▪️ Всего стран: 18 (там можно приблизить и найти Сингапур);

▪️ Всего страновых ETF: 30;

▪️ Лучшая доходность в 2022: iShares MSCI Turkey ETF ($TUR) +60%;

▪️ Худшая доходность в 2022: China Technology ETF ($CQQQ) -37%.

Следует понимать, что распределять активы можно не только по странам, но и по целым регионам (группам стран, отобранным по тому или иному признаку). Информация о региональных ETF вскоре появится на канале.

Помните о существовании риска блокировки активов

@finindie

(доступные для покупки на СПБ Бирже)

Подготовил для вас очень простой и понятный инструмент. Если вдруг вы захотите распределить свои инвестиции между разными странами, вы можете использовать эту подсказку, чтобы знать, какие именно страны доступны и какие тикеры у ETF на ту или иную страну:

https://datawrapper.dwcdn.net/7IsHj/1/

▪️ Всего стран: 18 (там можно приблизить и найти Сингапур);

▪️ Всего страновых ETF: 30;

▪️ Лучшая доходность в 2022: iShares MSCI Turkey ETF ($TUR) +60%;

▪️ Худшая доходность в 2022: China Technology ETF ($CQQQ) -37%.

Следует понимать, что распределять активы можно не только по странам, но и по целым регионам (группам стран, отобранным по тому или иному признаку). Информация о региональных ETF вскоре появится на канале.

Помните о существовании риска блокировки активов

@finindie

Доходность разных активов в РФ в 2022. Cash is King?

Чуть больше месяца остается до конца года. Вряд ли что-то принципиально изменится за это время.

Лучшим вложением в России в 2022 году являются... деньги (депозит в рублях).

🟢 Денежный рынок (SBMM), +9,7% с начала года. Это та штука, которая показывает очень близкий результат к средней доходности по вкладам с начала года (с учетом скачка до 20% годовых в марте).

🔵 Недвижимость в Москве (индекс ДомКлик), +3%. Индекс рассчитывается по статистике ипотечных сделок. Сдача в аренду должна добавить около +3-4% к результату.

🟣 Индекс гособлигаций с учетом купонов (RGBITR), +3%. Корпоративные дали чуть больше, +6%.

🟡 Золото, -20%. Что-то как-то не защитило от кризиса совсем...

🔴 Акции с учетом дивидендов, -37%. Ну здесь без комментариев.

Валюта, очевидно, тоже в минусе. Результат крипты в 2022 - земля пухом

@finindie

Чуть больше месяца остается до конца года. Вряд ли что-то принципиально изменится за это время.

Лучшим вложением в России в 2022 году являются... деньги (депозит в рублях).

🟢 Денежный рынок (SBMM), +9,7% с начала года. Это та штука, которая показывает очень близкий результат к средней доходности по вкладам с начала года (с учетом скачка до 20% годовых в марте).

🔵 Недвижимость в Москве (индекс ДомКлик), +3%. Индекс рассчитывается по статистике ипотечных сделок. Сдача в аренду должна добавить около +3-4% к результату.

🟣 Индекс гособлигаций с учетом купонов (RGBITR), +3%. Корпоративные дали чуть больше, +6%.

🟡 Золото, -20%. Что-то как-то не защитило от кризиса совсем...

🔴 Акции с учетом дивидендов, -37%. Ну здесь без комментариев.

Валюта, очевидно, тоже в минусе. Результат крипты в 2022 - земля пухом

@finindie

UPD: В комментариях резонно заметили, что так называемые "линкеры" (тикер $INFL, белым на графике) - вот кто настоящий король.

Это такая штуковина, доходность которой максимально приближена к официальной инфляции, публикуемой ЦБ (насколько это имеет отношение к реальной инфляции - вопрос риторический, у каждого есть свой ответ на него, и у каждого из нас он разный).

Линкеры +15%.

Бетковен в рублях -73%.

Продолжаю вести наблюдение

Это такая штуковина, доходность которой максимально приближена к официальной инфляции, публикуемой ЦБ (насколько это имеет отношение к реальной инфляции - вопрос риторический, у каждого есть свой ответ на него, и у каждого из нас он разный).

Линкеры +15%.

Бетковен в рублях -73%.

Продолжаю вести наблюдение

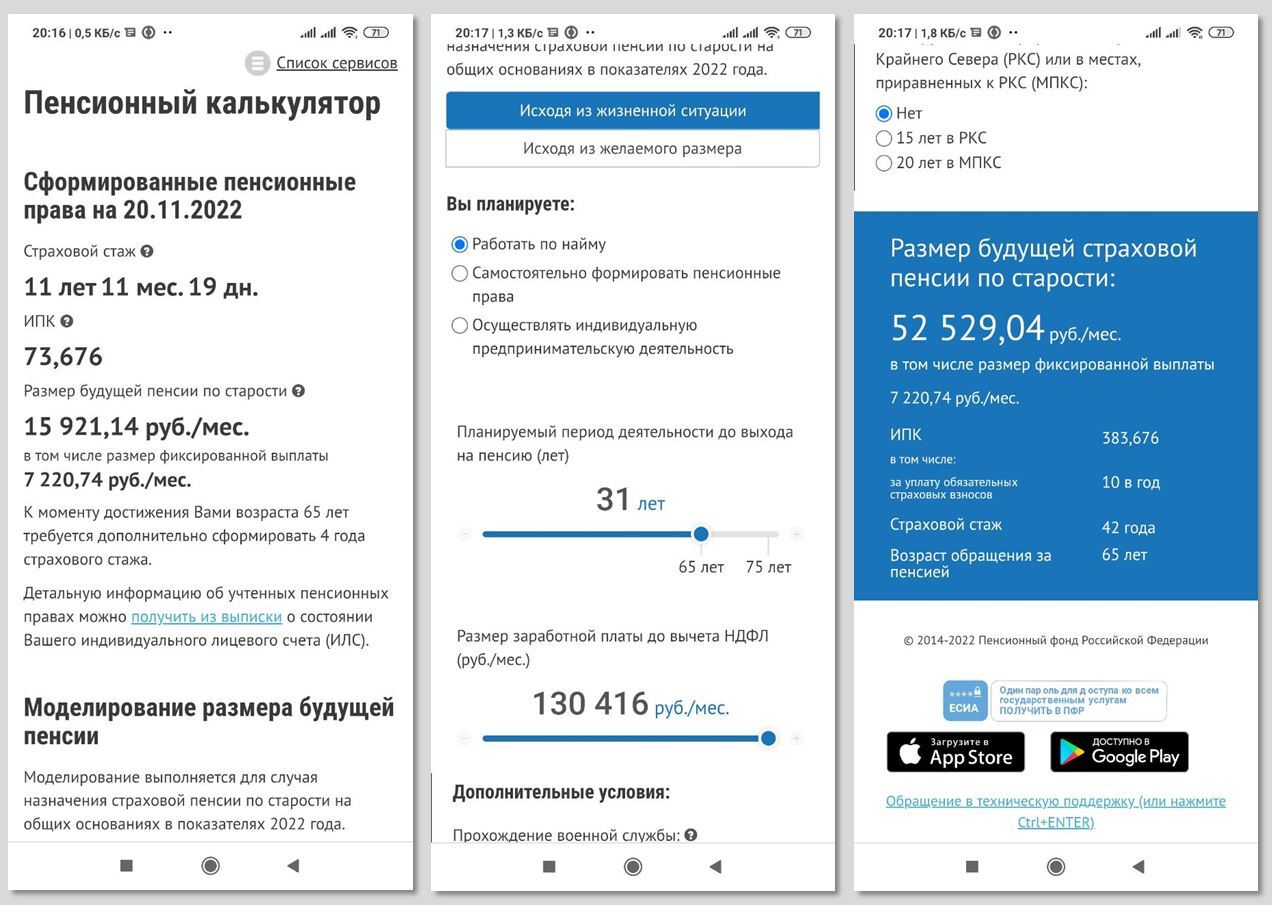

Какую сделку мне предлагает ПФР

Не знаю, зачем мне это, но я наткнулся на просторах интернета на скриншоты с пенс. калькулятора ПФР и решил зайти в свой личный кабинет. И вот что я там увидел:

▪️ За 12 лет официального трудоустройства я нафармил прибавку к пенсии всего 8700₽ в месяц (15900₽ минус фиксированная выплата 7200₽);

▪️ ИПК (в простонародии е-баллы)придуманы для того, чтобы окончательно запутать пытающегося разобраться созданы для удобства пересчета сегодняшних денег в будущие с учетом инфляции;

▪️ Сейчас работодатель при обычных условиях (если без льгот) перечисляет 22% от зп в пенсионный фонд. После планки 130'000₽/мес ставка меняется, но ПФР не умеет в суммы больше, так что работаем с тем что есть;

▪️ Если я в следующие 31 год буду зарабатывать 130'000₽/мес и буду исправно платить взносы в ПФР (28600₽/мес), я нафармлю прибавку в размере +36600₽/мес;

▪️ ПФР будет гарантировать мне индексацию этого всего добра на размер инфляции. Я буду получать по е-баллу 10 раз в год (чуть меньше 1 е-балла в месяц).

▪️ Отправив в ПФР 10,6 млн ₽ за 31 год, я получу ренту, равную 4% в год от всей перечисленной им суммы без учета процентного дохода, полученного за этот 31 год (но зато с поправкой на оф. инфляцию);

▪️ Если я на пенсии долго не проживу, то я буду очень выгодным для ПФР клиентом, ведь мои е-баллы не передадутся по наследству;

▪️ Пенсия в размере 52500₽ выглядит неплохо (раза в 3 выше сегодняшней средней), но что-то мне подсказывает, что сделка для меня невыгодная 🤔

Ссылка на расчет и на ваши данные: https://es.pfrf.ru/pensCalc (потребуется логин через Госуслуги)

@finindie

———

Не знаю, зачем мне это, но я наткнулся на просторах интернета на скриншоты с пенс. калькулятора ПФР и решил зайти в свой личный кабинет. И вот что я там увидел:

▪️ За 12 лет официального трудоустройства я нафармил прибавку к пенсии всего 8700₽ в месяц (15900₽ минус фиксированная выплата 7200₽);

▪️ ИПК (в простонародии е-баллы)

▪️ Сейчас работодатель при обычных условиях (если без льгот) перечисляет 22% от зп в пенсионный фонд. После планки 130'000₽/мес ставка меняется, но ПФР не умеет в суммы больше, так что работаем с тем что есть;

▪️ Если я в следующие 31 год буду зарабатывать 130'000₽/мес и буду исправно платить взносы в ПФР (28600₽/мес), я нафармлю прибавку в размере +36600₽/мес;

▪️ ПФР будет гарантировать мне индексацию этого всего добра на размер инфляции. Я буду получать по е-баллу 10 раз в год (чуть меньше 1 е-балла в месяц).

▪️ Отправив в ПФР 10,6 млн ₽ за 31 год, я получу ренту, равную 4% в год от всей перечисленной им суммы без учета процентного дохода, полученного за этот 31 год (но зато с поправкой на оф. инфляцию);

▪️ Если я на пенсии долго не проживу, то я буду очень выгодным для ПФР клиентом, ведь мои е-баллы не передадутся по наследству;

▪️ Пенсия в размере 52500₽ выглядит неплохо (раза в 3 выше сегодняшней средней), но что-то мне подсказывает, что сделка для меня невыгодная 🤔

Ссылка на расчет и на ваши данные: https://es.pfrf.ru/pensCalc (потребуется логин через Госуслуги)

@finindie

———

{kind=link}

Вчера был подписан закон, увеличивающий в 2023-2025 гг. налоговую нагрузку на российскую нефтегазовую отрасль. Пока все СМИ считают объем дополнительных доходов для бюджета, я оцениваю дополнительные издержки в сравнении с тем, как было раньше.

Так, для Газпрома повышается налог на добычу полезных ископаемых (НДПИ) на 50 млрд ₽/мес. в период с 2023 по 2025 г. За 3-летний период размер допвыплат компании составит 1,8 трлн руб. Так как нам известно точное количество акций (23 млрд 673 млн штук), дополнительная налоговая нагрузка на одну акцию рассчитывается очень просто и равняется 2,11₽ на акцию в месяц (25,3₽ в год).

У меня на данный момент 1660 акций, а значит доп. налоговая нагрузка, приходящаяся на мою долю, составляет 3500₽ в месяц (или 42000₽ в год).

Помимо прочего, налог на прибыль для экспортеров сжиженного природного газа (СПГ) в 2023-2025 гг. будет повышен с 20% до 34%. Основным экспортером СПГ у нас является Новатэк, и доп. налоговая нагрузка оценивается мной примерно в 7₽ на акцию в год. У меня 151 акция Новатэка, так что на меня приходится около 1050₽ в год. Что в сравнении с Газпромом выглядит как мизерные издержки.

Дополнительные налоги для отдельных нефтяных компаний оценить сложно, так как в каждом случае есть огромное количество тонкостей. Но в целом для моего портфеля акций идет речь о доп. нагрузке 20000-30000₽ в год.

Налоги (изменение налоговой политики) - это один из основных и один из самых непредсказуемых рисков инвестора в акции. Особенно в России. Можно сколь угодно долго глядеть на показатели рентабельности, разбирать по кирпичикам отдельную компанию, чтобы впоследствии сделать концентрированную ставку с расчетом опередить рынок. Но все эти старания легко умножаются на ноль каким-нибудь новым налогом. Не то чтобы начисление налогов - это несправедливо. Но новые налоги всегда ложатся на плечи инвесторов, об этом надо помнить.

@finindie

Мое настроение сегодня: см. в комментах 👇

Так, для Газпрома повышается налог на добычу полезных ископаемых (НДПИ) на 50 млрд ₽/мес. в период с 2023 по 2025 г. За 3-летний период размер допвыплат компании составит 1,8 трлн руб. Так как нам известно точное количество акций (23 млрд 673 млн штук), дополнительная налоговая нагрузка на одну акцию рассчитывается очень просто и равняется 2,11₽ на акцию в месяц (25,3₽ в год).

У меня на данный момент 1660 акций, а значит доп. налоговая нагрузка, приходящаяся на мою долю, составляет 3500₽ в месяц (или 42000₽ в год).

Помимо прочего, налог на прибыль для экспортеров сжиженного природного газа (СПГ) в 2023-2025 гг. будет повышен с 20% до 34%. Основным экспортером СПГ у нас является Новатэк, и доп. налоговая нагрузка оценивается мной примерно в 7₽ на акцию в год. У меня 151 акция Новатэка, так что на меня приходится около 1050₽ в год. Что в сравнении с Газпромом выглядит как мизерные издержки.

Дополнительные налоги для отдельных нефтяных компаний оценить сложно, так как в каждом случае есть огромное количество тонкостей. Но в целом для моего портфеля акций идет речь о доп. нагрузке 20000-30000₽ в год.

Налоги (изменение налоговой политики) - это один из основных и один из самых непредсказуемых рисков инвестора в акции. Особенно в России. Можно сколь угодно долго глядеть на показатели рентабельности, разбирать по кирпичикам отдельную компанию, чтобы впоследствии сделать концентрированную ставку с расчетом опередить рынок. Но все эти старания легко умножаются на ноль каким-нибудь новым налогом. Не то чтобы начисление налогов - это несправедливо. Но новые налоги всегда ложатся на плечи инвесторов, об этом надо помнить.

@finindie

Мое настроение сегодня: см. в комментах 👇

Один из старых и уважаемых подписчиков канала, разделяющий принципы FIRE (и уже в какой-то степени достигший фин. независимости), поделился хорошим результатом вложения в жилую недвижимость в Москве в 2018 году.

Я предложил опубликовать на канале, и он оказался не против. Далее с его слов:

"Приобретено две однокомнатные квартиры (евродвушки) в Саларьево (Новая Москва). До метро 15 минут пешком. Квартиры на 4-м и 12-м этажах, по 40 кв. м каждая. Абсолютно одинаковой планировки. Квартиры с самого начала планировались под сдачу, поэтому обставлялись одинаково.

Оплата произведена 15.02.2018. Цена: 4'789'000₽ и 4'868'000₽. На обстановку мебелью было потрачено 630'000₽ (за обе). Эти расходы были в сентябре 2019 г. То есть, от оплаты до получения квартир прошло примерно полтора года.

Итого расходная часть составила: 4'789'000 + 4'868'000 + 630'000 = 10'287'000₽

Сдаваться обе квартиры начали с ноября 2019 г. И сдавались три года до ноября 2022.

Доход от сдачи одной квартиры составлял в среднем около 50'000₽/мес. Или 600'000 в год. Из этой суммы вычитаем: 6% налог, поскольку сдавали как ИП. Коммуналка составляла примерно 60'000 в год, из которой примерно 10'000 – расходы арендаторов, которые возвращались.

Таким образом с квартиры получалось 600'000 – 6% - 60'000 + 10'000 = 514'000₽. Вычтем еще 14'000₽ на прочие расходы и для округления.

За три года чистый доход с каждой квартиры составил 1,5 млн ₽. С двух квартир – 3 млн ₽.

В ноябре 2022 года квартиры проданы. Причем, сделки проведены в один день, 11.11.2022. Цена продажи – 10'850'000₽ и 11'000'000₽. Услуги риэлтора стоили 2*150'000 = 300'000₽.

Чистый доход от продажи: 10'850'000 + 11'000'000 – 300'000 = 21'550'000₽.

С учетом дохода от аренды квартиры принесли: 21'550'000 + 3'000'000 – 10'287'000 = 14'263'000₽ чистого дохода.

Итоговая доходность в рублях составила 138% за неполные 5 лет или около 20% годовых. Доходность получилась очень приличная, чему очень рад 😄"

UPD по налогу: "Да, налог 13% придется уплатить. 5 лет нужно для ЛДВ, если недвижимость приобретена после 1.01.2016. НДФЛ 13% От разницы между покупкой и продажей составит примерно 1,5 млн. Это несколько снизит общую доходность, но все равно хорошо получилось"

Послесловие @finindie: Результат просто прекрасный, мои поздравления! Выглядит так, как будто бы всё сделано вовремя - и покупка, и продажа. В продолжение такого ралли в московской недвижимости верится с трудом.

———

Я предложил опубликовать на канале, и он оказался не против. Далее с его слов:

"Приобретено две однокомнатные квартиры (евродвушки) в Саларьево (Новая Москва). До метро 15 минут пешком. Квартиры на 4-м и 12-м этажах, по 40 кв. м каждая. Абсолютно одинаковой планировки. Квартиры с самого начала планировались под сдачу, поэтому обставлялись одинаково.

Оплата произведена 15.02.2018. Цена: 4'789'000₽ и 4'868'000₽. На обстановку мебелью было потрачено 630'000₽ (за обе). Эти расходы были в сентябре 2019 г. То есть, от оплаты до получения квартир прошло примерно полтора года.

Итого расходная часть составила: 4'789'000 + 4'868'000 + 630'000 = 10'287'000₽

Сдаваться обе квартиры начали с ноября 2019 г. И сдавались три года до ноября 2022.

Доход от сдачи одной квартиры составлял в среднем около 50'000₽/мес. Или 600'000 в год. Из этой суммы вычитаем: 6% налог, поскольку сдавали как ИП. Коммуналка составляла примерно 60'000 в год, из которой примерно 10'000 – расходы арендаторов, которые возвращались.

Таким образом с квартиры получалось 600'000 – 6% - 60'000 + 10'000 = 514'000₽. Вычтем еще 14'000₽ на прочие расходы и для округления.

За три года чистый доход с каждой квартиры составил 1,5 млн ₽. С двух квартир – 3 млн ₽.

В ноябре 2022 года квартиры проданы. Причем, сделки проведены в один день, 11.11.2022. Цена продажи – 10'850'000₽ и 11'000'000₽. Услуги риэлтора стоили 2*150'000 = 300'000₽.

Чистый доход от продажи: 10'850'000 + 11'000'000 – 300'000 = 21'550'000₽.

С учетом дохода от аренды квартиры принесли: 21'550'000 + 3'000'000 – 10'287'000 = 14'263'000₽ чистого дохода.

Итоговая доходность в рублях составила 138% за неполные 5 лет или около 20% годовых. Доходность получилась очень приличная, чему очень рад 😄"

UPD по налогу: "Да, налог 13% придется уплатить. 5 лет нужно для ЛДВ, если недвижимость приобретена после 1.01.2016. НДФЛ 13% От разницы между покупкой и продажей составит примерно 1,5 млн. Это несколько снизит общую доходность, но все равно хорошо получилось"

Послесловие @finindie: Результат просто прекрасный, мои поздравления! Выглядит так, как будто бы всё сделано вовремя - и покупка, и продажа. В продолжение такого ралли в московской недвижимости верится с трудом.

———

{kind=link}

Срез по пенсионному портфелю

Точка безубыточности по российскому портфелю акций снизилась до 2540 пунктов по Индексу Мосбиржи, благодаря активным покупкам в последние месяцы. Это означает, что когда (и если) вы увидите Индекс Мосбиржи = 2540 (сейчас он = 2200), то значит мои инвестиции в российские акции вновь вышли в плюс. Правда, с учетом инфляции за этот период и с учетом результата, который бы принес банковский вклад, это еще не будет основанием для признания инвестиций в российские акции хорошей идеей.

Точка безубытка по американской части портфеля не меняется долгое время, оставаясь на уровне около S&P500 = 3500 (сегодня S&P500 = 4000). На один из счетов (Тинькофф) после длительного перерыва начали активно поступать дивиденды от американских компаний, и открытыми остаются следующие вопросы:

▪️ Почему только Тинькофф? Палата, Фридом - прием, вас не слышно!

▪️ Это какие-то свежие выплаты? Если да - то где дивиденды за период с марта по октябрь? Это старые выплаты? Если да - то почему так фрагментарно?

Из-за длительного периода, на протяжении которого я приостановил покупки валюты и валютных активов (практически не покупаю с февраля за небольшими исключениями) доля рубля и рублевых активов во всем пенсионном портфеле увеличилась уже до 32,5%. А 67,5% - это по-прежнему валютные активы.

Доля облигаций и денежных средств на вкладах доросла до 21%. Доля акций соответственно сейчас равна 79% при цели 90/10 в пользу акций.

Может, акции активнее покупать, чтобы постепенно возвращаться к 90/10? Может, валюту все-таки покупать пока по 60₽ за доллар? Может, вообще возобновить закупку американских акций? Не стесняйтесь высказывать свое мнение в комментариях - я всё читаю, я ваше мнение (аргументированное) очень уважаю.

@finindie

Точка безубыточности по российскому портфелю акций снизилась до 2540 пунктов по Индексу Мосбиржи, благодаря активным покупкам в последние месяцы. Это означает, что когда (и если) вы увидите Индекс Мосбиржи = 2540 (сейчас он = 2200), то значит мои инвестиции в российские акции вновь вышли в плюс. Правда, с учетом инфляции за этот период и с учетом результата, который бы принес банковский вклад, это еще не будет основанием для признания инвестиций в российские акции хорошей идеей.

Точка безубытка по американской части портфеля не меняется долгое время, оставаясь на уровне около S&P500 = 3500 (сегодня S&P500 = 4000). На один из счетов (Тинькофф) после длительного перерыва начали активно поступать дивиденды от американских компаний, и открытыми остаются следующие вопросы:

▪️ Почему только Тинькофф? Палата, Фридом - прием, вас не слышно!

▪️ Это какие-то свежие выплаты? Если да - то где дивиденды за период с марта по октябрь? Это старые выплаты? Если да - то почему так фрагментарно?

Из-за длительного периода, на протяжении которого я приостановил покупки валюты и валютных активов (практически не покупаю с февраля за небольшими исключениями) доля рубля и рублевых активов во всем пенсионном портфеле увеличилась уже до 32,5%. А 67,5% - это по-прежнему валютные активы.

Доля облигаций и денежных средств на вкладах доросла до 21%. Доля акций соответственно сейчас равна 79% при цели 90/10 в пользу акций.

Может, акции активнее покупать, чтобы постепенно возвращаться к 90/10? Может, валюту все-таки покупать пока по 60₽ за доллар? Может, вообще возобновить закупку американских акций? Не стесняйтесь высказывать свое мнение в комментариях - я всё читаю, я ваше мнение (аргументированное) очень уважаю.

@finindie

Яндекс

Опишу контекст для тех, кто был на информационном детоксе и с начала 2022 года за новостными лентами не следил:

Яндекс намеревался (на самом деле, по-прежнему намеревается) стать глобальной технологической корпорацией. "Я" идет к этой цели не первый год, потихоньку масштабируя некоторые свои бизнесы то в Европе, то в Африке, то на Ближнем Востоке. Сейчас это просто печка для сжигания денег, но в конечном счете экономика должна была сойтись. В феврале настал момент, когда всё изменилось. Начиная с марта, ряд стран запретили сервисам Яндекса работать на их территории. Некоторые страны (например, Финляндия) наложили ограничения не только на виртуальные сервисы, но и на вполне материальные штуки типа дата-центров. На протяжении первой половины года рассматривались разные, даже самые радикальные варианты решения проблем. Но с лета начал прорабатываться "основной" сценарий.

Уже неважно как он менялся по ходу дела, так как мы уже имеем официальное заявление Яндекса, опубликованное в пятницу: "Я" рассматривает возможность выделения основной части бизнеса в отдельную группу компаний, которая сохранит за собой бренд Яндекса. Нидерландская Yandex N.V. планирует со временем выйти из числа акционеров этой группы компаний и сменить название. Управление выделяемой (российской) частью будет передано менеджменту. Бизнесы автономных автомобилей, облачных технологий, образовательных сервисов и платформы по разметке данных продолжат работу на российском рынке, но их международные части будут выделены в самостоятельные компании под управлением Yandex N.V."

Кто с кем в каких кулуарах договорился и сколько процентов акций за это получит - об этом можно почитать в прессе, пост не об этом. Пост о том, что может ждать нас с вами - миноритарных акционеров.

Что может произойти дальше (но это не точно):

▪️ Российская часть "Я" будет зарегистрирована в России;

▪️ Российская часть "Я" останется публичной компанией, акции будут обращаться на Мосбирже;

▪️ Я полагаю, что будет обычный spin-off: все держатели текущих акций нидерландской компании останутся их держателями, а в дополнение будет начислено n акций российской компании;

▪️ Российское право не предполагает наличие акций с повышенным количеством голосов. Так что акционеры, имеющие контроль по голосам в нидерландской компании, лишатся такого контроля в российской компании;

▪️ Я полагаю, что акции обеих компаний будут обращаться на Мосбирже;

▪️ Долгосрочный акционер (в идеальном мире) не должен ничего делать со своими акциями, сохранив экспозицию и на "старые" российские бизнесы, и на международные "эксперименты".

Какие риски мы как микро-акционеры, можем ощутить на своей шкуре:

▪️ Нидерландский Yandex начислит акции российского "Я" в Euroclear, а дальше - наши проблемы;

▪️ Что-то где-то наперстками покрутят и продадут "Я" за 1₽ в ООО "Рога и Копыта";

▪️ Произойдет бегство персонала, не желающего работать на новые структуры (люди - один из ключевых активов "Я");

▪️ Российский "Я" потеряет ключевых стратегов, рост и экспансия прекратятся. Нидерландский задохнется в конкуренции без постоянной подпитки от российского бизнеса.

У меня на данный момент 100 акций $YNDX. Я ожидаю больше официальных комментариев от компании для прояснения судьбы миноритарных акционеров - частных инвесторов, прежде чем принимать какие-либо решения.

@finindie

Опишу контекст для тех, кто был на информационном детоксе и с начала 2022 года за новостными лентами не следил:

Яндекс намеревался (на самом деле, по-прежнему намеревается) стать глобальной технологической корпорацией. "Я" идет к этой цели не первый год, потихоньку масштабируя некоторые свои бизнесы то в Европе, то в Африке, то на Ближнем Востоке. Сейчас это просто печка для сжигания денег, но в конечном счете экономика должна была сойтись. В феврале настал момент, когда всё изменилось. Начиная с марта, ряд стран запретили сервисам Яндекса работать на их территории. Некоторые страны (например, Финляндия) наложили ограничения не только на виртуальные сервисы, но и на вполне материальные штуки типа дата-центров. На протяжении первой половины года рассматривались разные, даже самые радикальные варианты решения проблем. Но с лета начал прорабатываться "основной" сценарий.

Уже неважно как он менялся по ходу дела, так как мы уже имеем официальное заявление Яндекса, опубликованное в пятницу: "Я" рассматривает возможность выделения основной части бизнеса в отдельную группу компаний, которая сохранит за собой бренд Яндекса. Нидерландская Yandex N.V. планирует со временем выйти из числа акционеров этой группы компаний и сменить название. Управление выделяемой (российской) частью будет передано менеджменту. Бизнесы автономных автомобилей, облачных технологий, образовательных сервисов и платформы по разметке данных продолжат работу на российском рынке, но их международные части будут выделены в самостоятельные компании под управлением Yandex N.V."

Кто с кем в каких кулуарах договорился и сколько процентов акций за это получит - об этом можно почитать в прессе, пост не об этом. Пост о том, что может ждать нас с вами - миноритарных акционеров.

Что может произойти дальше (но это не точно):

▪️ Российская часть "Я" будет зарегистрирована в России;

▪️ Российская часть "Я" останется публичной компанией, акции будут обращаться на Мосбирже;

▪️ Я полагаю, что будет обычный spin-off: все держатели текущих акций нидерландской компании останутся их держателями, а в дополнение будет начислено n акций российской компании;

▪️ Российское право не предполагает наличие акций с повышенным количеством голосов. Так что акционеры, имеющие контроль по голосам в нидерландской компании, лишатся такого контроля в российской компании;

▪️ Я полагаю, что акции обеих компаний будут обращаться на Мосбирже;

▪️ Долгосрочный акционер (в идеальном мире) не должен ничего делать со своими акциями, сохранив экспозицию и на "старые" российские бизнесы, и на международные "эксперименты".

Какие риски мы как микро-акционеры, можем ощутить на своей шкуре:

▪️ Нидерландский Yandex начислит акции российского "Я" в Euroclear, а дальше - наши проблемы;

▪️ Что-то где-то наперстками покрутят и продадут "Я" за 1₽ в ООО "Рога и Копыта";

▪️ Произойдет бегство персонала, не желающего работать на новые структуры (люди - один из ключевых активов "Я");

▪️ Российский "Я" потеряет ключевых стратегов, рост и экспансия прекратятся. Нидерландский задохнется в конкуренции без постоянной подпитки от российского бизнеса.

У меня на данный момент 100 акций $YNDX. Я ожидаю больше официальных комментариев от компании для прояснения судьбы миноритарных акционеров - частных инвесторов, прежде чем принимать какие-либо решения.

@finindie

Через пару дней будет отчет по расходам за ноябрь, и этот отчет примечателен тем, что он станет 12-м отчетом о расходах. Это означает, что я на протяжении 365 дней в году не только записываю все наши расходы, но и публикую их без утайки. До сих пор хочется знать, есть ли в Рунете какие-то аналоги с публичным и детальным треком личных финансов? Если знаете, то расскажите.

Я не уверен, нужно ли продолжать делать это и далее. Реакция подписчиков - неоднозначная. Есть комментарии из разряда "а зачем эта информация кому-то вообще нужна?" Но что я знаю точно: я буду продолжать вести такую статистику для себя. Не тратя много времени, я получил массив уникальных данных о нас и нашей жизни (1141 транзакция за год).

На графике выше - норма сбережений по месяцам (средняя 67%). За последний год не было ни одного месяца, когда мы бы потратили даже половину от заработанного. Это не нормальная ситуация, т.к. в нормальной у нас есть дорогостоящие отпуски, когда сумма расходов и сумма доходов за месяц примерно совпадают.

Я не уверен, нужно ли продолжать делать это и далее. Реакция подписчиков - неоднозначная. Есть комментарии из разряда "а зачем эта информация кому-то вообще нужна?" Но что я знаю точно: я буду продолжать вести такую статистику для себя. Не тратя много времени, я получил массив уникальных данных о нас и нашей жизни (1141 транзакция за год).

На графике выше - норма сбережений по месяцам (средняя 67%). За последний год не было ни одного месяца, когда мы бы потратили даже половину от заработанного. Это не нормальная ситуация, т.к. в нормальной у нас есть дорогостоящие отпуски, когда сумма расходов и сумма доходов за месяц примерно совпадают.

Расходы в ноябре 2022: 180'408₽

В ноябре потрачено 180'408₽ - значительно выше среднего по году. Норма сбережений составила 57,9% - самое низкое значение за последний год.

По категориям кратко:

1). Путешествия - 45034₽;

2). Продукты и бытовая химия - 38228₽;

3). Дом - 25843₽;

4). Одежда - 21405₽;

5). Авто - 11672₽;

6). Услуги - 6919₽;

7). Дети - 6747₽;

8). Коммунальные услуги - 5614₽;

9). Кафе и рестораны - 5235₽;

10). Здоровье и медицина - 4347₽;

11) Алкоголь - 3517₽;

12). Транспорт - 2675₽;

13). Подарки - 1765₽;

14). Личные расходы - 1144₽;

15). Домашние животные - 263₽.

По категориям с деталями и фотками:

https://telegra.ph/Rashody-v-noyabre-2022-179108-11-30

Средняя по году: 139'800₽, средняя дисконтированная на путешествие: 136'000₽.

FIRE Number (целевая сумма по правилу 4%) = 40,8 млн ₽, достижение цели 36,3% (в конце 2021 было 50%).

@finindie

———

В ноябре потрачено 180'408₽ - значительно выше среднего по году. Норма сбережений составила 57,9% - самое низкое значение за последний год.

По категориям кратко:

1). Путешествия - 45034₽;

2). Продукты и бытовая химия - 38228₽;

3). Дом - 25843₽;

4). Одежда - 21405₽;

5). Авто - 11672₽;

6). Услуги - 6919₽;

7). Дети - 6747₽;

8). Коммунальные услуги - 5614₽;

9). Кафе и рестораны - 5235₽;

10). Здоровье и медицина - 4347₽;

11) Алкоголь - 3517₽;

12). Транспорт - 2675₽;

13). Подарки - 1765₽;

14). Личные расходы - 1144₽;

15). Домашние животные - 263₽.

По категориям с деталями и фотками:

https://telegra.ph/Rashody-v-noyabre-2022-179108-11-30

Средняя по году: 139'800₽, средняя дисконтированная на путешествие: 136'000₽.

FIRE Number (целевая сумма по правилу 4%) = 40,8 млн ₽, достижение цели 36,3% (в конце 2021 было 50%).

@finindie

———

Telegraph

Расходы в ноябре 2022: 180'408₽

В ноябре потрачено 180'408₽ - значительно выше среднего по году. Норма сбережений составила 57,9%. Сейчас расскажу, на что потратили столько денег. 1). Путешествия - 45034₽ Съездили в Великий Устюг - в гости к Деду Морозу. Впервые за много лет в середине…

Мы тут с Павлом @RationalAnswer на двоих написали пост про публикацию своих текстов на разных популярных площадках: VC, Habr, Pikabu, Smart-lab.

Мы занимаемся этим делом вот уже три года, и за это время на двоих у нас набралось больше 300 статей. Некоторые были не очень интересными, а некоторые - выстрелили на весь интернет.

В совместной статье мы хотим сорвать покровы: зачем нам вообще это нужно, писать на каких-то публичных площадках, да еще и одновременно на нескольких: https://pikabu.ru/story/tri_goda_pishu_na_pikabu_i_eshchyo_neskolkikh_ploshchadkakh_rasskazyivayu_chto_ya_ponyal_ob_yetikh_soobshchestvakh_9694283

(плюсики приветствуются)

Если вам больше удобен VC, то можете прочитать версию Павла (внутреннее содержание статей одинаковое): https://vc.ru/life/495663-tri-goda-pishu-longridy-na-vc-ru-habr-pikabu-i-smart-lab-rasskazyvayu-chto-ya-ponyal-ob-etih-soobshchestvah

Рекомендую подписаться на канал Павла в ТГ: @RationalAnswer - всем, кто еще не сделал этого. На самом деле, эта статья - присказка, а сказка ещё будет впереди. Он в ближайшем будущем собирается рассказать всем свой секрет: Как написать крутую статью, которая станет популярной: правила, которые он вывел опытным путем.

———

Мы занимаемся этим делом вот уже три года, и за это время на двоих у нас набралось больше 300 статей. Некоторые были не очень интересными, а некоторые - выстрелили на весь интернет.

В совместной статье мы хотим сорвать покровы: зачем нам вообще это нужно, писать на каких-то публичных площадках, да еще и одновременно на нескольких: https://pikabu.ru/story/tri_goda_pishu_na_pikabu_i_eshchyo_neskolkikh_ploshchadkakh_rasskazyivayu_chto_ya_ponyal_ob_yetikh_soobshchestvakh_9694283

(плюсики приветствуются)

Если вам больше удобен VC, то можете прочитать версию Павла (внутреннее содержание статей одинаковое): https://vc.ru/life/495663-tri-goda-pishu-longridy-na-vc-ru-habr-pikabu-i-smart-lab-rasskazyvayu-chto-ya-ponyal-ob-etih-soobshchestvah

Рекомендую подписаться на канал Павла в ТГ: @RationalAnswer - всем, кто еще не сделал этого. На самом деле, эта статья - присказка, а сказка ещё будет впереди. Он в ближайшем будущем собирается рассказать всем свой секрет: Как написать крутую статью, которая станет популярной: правила, которые он вывел опытным путем.

———

Пикабу

Три года пишу на Pikabu (и ещё нескольких площадках): рассказываю, что я понял об этих сообществах

Автор: sngisback

Сбербанк может заплатить дивиденды за 2021 год?

▪️ Согласно дивидендной политике, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО;

▪️ Сбербанк заработал в 2021 году рекордные 1,25 трлн ₽ чистой прибыли. Дивиденды на одну акцию могли составить 27,7₽;

▪️ Правда, в первой половине 2022 года что-то случилось, и Сбербанк дивиденды за 2021 год решил не выплачивать;

▪️ Мы не можем знать наверняка, но скорее всего Сбербанк испытывал большие трудности в 1 полугодии 2022 года. Да и ЦБ не очень хотел, чтобы банки платили дивиденды в такое время, рискуя стабильностью всей финансовой системы;

▪️ Но судя по последним заявлениям, к концу года ситуация выправилась. Так, Греф заявил, что банк по итогам 10 месяцев 2022 года (янв-окт) вышел в прибыль, а докапитализация и помощь так и не потребовалась;

▪️ Косвенно ситуация может говорить о том, что ранее сформированные резервы начнут высвобождаться, а прибыль 2021 года не сожжена в топке. Точно мы этого знать не можем, так как банки сейчас имеют право публиковать только то, что сами захотят;

▪️ Формального запрета на выплату дивидендов сейчас нет. Более того, есть некоторые банки, которые уже заплатили дивиденды за 2021 год (Банк Санкт-Петербург как пример);

▪️ Сегодня акции растут на 3% (это много для Сбера в отсутствии официальных явных новостей), а объемы торгов - аномально высокие (раз этак в 7 превышают средний объем в обычный день, что тоже много). Это выглядит так, будто "правильные люди" вновь узнали ключевую информацию раньше всех остальных.

Не то чтобы это имеет большое значение для меня или каким-то образом поменяет выработанный с годами подход к формированию "собственного мини-пенсионного фонда". Но у меня сейчас 2820 акций Сбербанка, а это значит, что речь может идти о выплате дивидендов на 78000₽. А стоимость акций Сбербанка в последние полгода выглядела так, будто этот триллион прибыли уже списан. То есть, я как будто бы весь год покупал компанию без этого триллиона, и вдруг он вновь замаячил на горизонте. Мелочь, а приятно.

@finindie

▪️ Согласно дивидендной политике, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО;

▪️ Сбербанк заработал в 2021 году рекордные 1,25 трлн ₽ чистой прибыли. Дивиденды на одну акцию могли составить 27,7₽;

▪️ Правда, в первой половине 2022 года что-то случилось, и Сбербанк дивиденды за 2021 год решил не выплачивать;

▪️ Мы не можем знать наверняка, но скорее всего Сбербанк испытывал большие трудности в 1 полугодии 2022 года. Да и ЦБ не очень хотел, чтобы банки платили дивиденды в такое время, рискуя стабильностью всей финансовой системы;

▪️ Но судя по последним заявлениям, к концу года ситуация выправилась. Так, Греф заявил, что банк по итогам 10 месяцев 2022 года (янв-окт) вышел в прибыль, а докапитализация и помощь так и не потребовалась;

▪️ Косвенно ситуация может говорить о том, что ранее сформированные резервы начнут высвобождаться, а прибыль 2021 года не сожжена в топке. Точно мы этого знать не можем, так как банки сейчас имеют право публиковать только то, что сами захотят;

▪️ Формального запрета на выплату дивидендов сейчас нет. Более того, есть некоторые банки, которые уже заплатили дивиденды за 2021 год (Банк Санкт-Петербург как пример);

▪️ Сегодня акции растут на 3% (это много для Сбера в отсутствии официальных явных новостей), а объемы торгов - аномально высокие (раз этак в 7 превышают средний объем в обычный день, что тоже много). Это выглядит так, будто "правильные люди" вновь узнали ключевую информацию раньше всех остальных.

Не то чтобы это имеет большое значение для меня или каким-то образом поменяет выработанный с годами подход к формированию "собственного мини-пенсионного фонда". Но у меня сейчас 2820 акций Сбербанка, а это значит, что речь может идти о выплате дивидендов на 78000₽. А стоимость акций Сбербанка в последние полгода выглядела так, будто этот триллион прибыли уже списан. То есть, я как будто бы весь год покупал компанию без этого триллиона, и вдруг он вновь замаячил на горизонте. Мелочь, а приятно.

@finindie

Потратил за год 1 млн 678 тысяч рублей, записывая каждую покупку. Узнал много нового о себе

Пранк вышел из-под контроля! Начиная с декабря 2021 года я решил, что нужно вести детальный контроль наших семейных расходов. Делал я это в первую очередь для того, чтобы самому себе ответить на вопрос: а сколько мы в действительности тратим денег в разрезе разных категорий? Общая сумма по месяцу примерно была известна и так, но вот что внутри этой суммы - для меня практически всегда оставалось загадкой. Я думал, что меня хватит месяца на три, но вот прошел целый год, а я только вошел в азарт и готов продолжать вести детальный контроль и дальше!

Детальный разбор годовых расходов и прогнозирование показателя расходов на 2023 год опубликовал в формате большой статьи (плюсики приветствуются):

Пикабу | VC.RU | Smart-Lab

tl;dr

1). Продукты питания и бытовая химия - 394'435₽ (или 32'870₽ в месяц);

2). Автомобиль - 189'474₽ (или 15'790₽ в месяц);

3). Путешествия - 165'071₽ (13'756₽ в ежемесячном выражении);

4). Одежда - 152'563₽ (12'714₽ в месяц) 🤦♂️;

5). Здоровье и медицина - 143'932₽ (или 11'994₽ в месяц);

6). Услуги - 97'463₽ (или 8122₽ в месяц);

7). Дети - 86'268₽ (или 7189₽ в месяц);

8). Дом - 84'067₽ (или 7006₽ в месяц);

9). Кафе и рестораны - 83'132₽ (или 6928₽);

10). Подарки - 77'868₽ (6489₽ в ежемесячном выражении);

11). Коммунальные услуги - 65'113₽ (или 5426₽ в месяц);

12). Алкоголь - 38'824₽ (или 3235₽ в месяц);

13). Развлечения - 32'765₽ (или 2730₽ в месяц);

14). Транспорт - 24'971₽ (или 2081₽ в месяц);

15). Личные расходы - 23267₽ (или 1939₽ в месяц);

16). Блог - 9205₽ (767₽ в ежемесячном выражении);

17). Домашние животные - 5931₽ (или 494₽ в месяц);

18). Подписки - 3645₽ (или 304₽ в месяц).

▪️ Среднемесячные "валовые" расходы: 139833₽/мес.;

▪️ Среднемесячные расходы за вычетом турпоездок: 135300₽/мес.;

▪️ Среднемесячные "базовые" расходы (за вычетом разовых не повторяющихся ежегодно расходов): 122800₽/мес.;

▪️ Расходы выросли на 17,6% в сравнении с 2021 годом - это моя личная инфляция, она несколько выше официальной;

▪️ Я закладываю рост на 12% на 2023 год;

▪️ FIRE Number = 40,6 млн ₽.

@finindie

———

Пранк вышел из-под контроля! Начиная с декабря 2021 года я решил, что нужно вести детальный контроль наших семейных расходов. Делал я это в первую очередь для того, чтобы самому себе ответить на вопрос: а сколько мы в действительности тратим денег в разрезе разных категорий? Общая сумма по месяцу примерно была известна и так, но вот что внутри этой суммы - для меня практически всегда оставалось загадкой. Я думал, что меня хватит месяца на три, но вот прошел целый год, а я только вошел в азарт и готов продолжать вести детальный контроль и дальше!

Детальный разбор годовых расходов и прогнозирование показателя расходов на 2023 год опубликовал в формате большой статьи (плюсики приветствуются):

Пикабу | VC.RU | Smart-Lab

tl;dr

1). Продукты питания и бытовая химия - 394'435₽ (или 32'870₽ в месяц);

2). Автомобиль - 189'474₽ (или 15'790₽ в месяц);

3). Путешествия - 165'071₽ (13'756₽ в ежемесячном выражении);

4). Одежда - 152'563₽ (12'714₽ в месяц) 🤦♂️;

5). Здоровье и медицина - 143'932₽ (или 11'994₽ в месяц);

6). Услуги - 97'463₽ (или 8122₽ в месяц);

7). Дети - 86'268₽ (или 7189₽ в месяц);

8). Дом - 84'067₽ (или 7006₽ в месяц);

9). Кафе и рестораны - 83'132₽ (или 6928₽);

10). Подарки - 77'868₽ (6489₽ в ежемесячном выражении);

11). Коммунальные услуги - 65'113₽ (или 5426₽ в месяц);

12). Алкоголь - 38'824₽ (или 3235₽ в месяц);

13). Развлечения - 32'765₽ (или 2730₽ в месяц);

14). Транспорт - 24'971₽ (или 2081₽ в месяц);

15). Личные расходы - 23267₽ (или 1939₽ в месяц);

16). Блог - 9205₽ (767₽ в ежемесячном выражении);

17). Домашние животные - 5931₽ (или 494₽ в месяц);

18). Подписки - 3645₽ (или 304₽ в месяц).

▪️ Среднемесячные "валовые" расходы: 139833₽/мес.;

▪️ Среднемесячные расходы за вычетом турпоездок: 135300₽/мес.;

▪️ Среднемесячные "базовые" расходы (за вычетом разовых не повторяющихся ежегодно расходов): 122800₽/мес.;

▪️ Расходы выросли на 17,6% в сравнении с 2021 годом - это моя личная инфляция, она несколько выше официальной;

▪️ Я закладываю рост на 12% на 2023 год;

▪️ FIRE Number = 40,6 млн ₽.

@finindie

———

Пикабу

Потратил за год 1 млн 678 тысяч рублей, записывая каждую покупку. Узнал много нового о себе

Автор: sngisback

В преддверии единственного в 2022 году IPO на Мосбирже и на фоне призывов брокеров и лидеров мнений поучаствовать своими кровными деньгами в этом празднике жизни, скромно вставлю свои 5 копеек.

За последние 2 года по крайней мере 10 крупных компаний вышли на IPO на Мосбирже. Это именно первичный листинг, а не вторичный листинг уже 10 лет обращающихся в Лондоне акций. Результаты с момента IPO (с учетом дивидендов, если таковые были) - на картинках. На каждом графике для сравнения приведен результат Индекса Мосбиржи.

В 2 случаях из 10 результат положительный. В 2 случаях из 10 удалось показать результат лучше, чем в целом у рынка акций.

В 8 случаях из 10 это прекрасная работа отделов маркетинга и отвечающих за проведение IPO андеррайтеров! Вместе с тем, это ужасные результаты для частных инвесторов.

Ни на что не намекаю 😁

@finindie

За последние 2 года по крайней мере 10 крупных компаний вышли на IPO на Мосбирже. Это именно первичный листинг, а не вторичный листинг уже 10 лет обращающихся в Лондоне акций. Результаты с момента IPO (с учетом дивидендов, если таковые были) - на картинках. На каждом графике для сравнения приведен результат Индекса Мосбиржи.

В 2 случаях из 10 результат положительный. В 2 случаях из 10 удалось показать результат лучше, чем в целом у рынка акций.

В 8 случаях из 10 это прекрасная работа отделов маркетинга и отвечающих за проведение IPO андеррайтеров! Вместе с тем, это ужасные результаты для частных инвесторов.

Ни на что не намекаю 😁

@finindie

ИИС

Близится конец года, и важно удостовериться в том, что ИИС пополнен на сумму, необходимую для получения максимального вычета. У нас два счета ИИС (по количеству работающих и платящих НДФЛ).

Счет №1

Я был абсолютно уверен, что я пополнил его на 400'000₽ еще в первой половине года. Но как оказалось, я пополнил его на 355'000₽ - хорошо, что проверил.

Этому счету уже почти 4 года, и по-хорошему его надо закрыть (и заново переоткрыть), т.к. там маринуются заблокированные американские акции. Их надо при закрытии перевести на обычный брокерский счет, где в случае чего ими будет легче оперировать.

Также на этом счете есть целая куча мелких (и крупных) позиций с акциями российских компаний. Может быть, стоит сократить их количество, продав мелкие и убыточные, а крупные - перенести на брокерский счет переводом. Или вообще не заморачиваться и перенести всё, не продавая ничего. Надо найти время и сходить к ним в гости, задать вопрос - как с переводами дела обстоят, не возникнет ли проблем с переносом информации о цене покупки при переносе бумаг со счета на счет. И является ли по-прежнему опция переноса внутри одного брокера бесплатной.

Счет №2

Счет катался из одного брокера в другой аки Даша-путешественница весь 2022 год. Я пополнял его на 100'000₽ в самом начале года - еще у первого брокера. Ещё на 300'000₽ я пополнил его уже у конечного брокера осенью. Что-то мне подсказывает, что с объяснением, почему вот эту платежку в ВТБ надо соотнести к вот этому счету, открытому в совсем не в ВТБ - могут возникнуть проблемы. Так что во избежание я пополню в декабре его еще на 100'000₽. Чтобы платежки с достаточной суммой вели на окончательно перенесенный ИИС.

Этому счету чуть менее 3 лет, и на нем тоже есть небольшое количество заблокированных американских акций. Думать о переоткрытии буду уже в следующем году.

P.S.: На фоне не самых хороших результатов от инвестиций, получать 52'000₽х2 вычетами каждый год - особенно приятно. Напомню, что я не смешиваю вычеты с доходностью фондового рынка, дабы не искажать результат. Записываю вычеты в одну графу с зарплатой.

@finindie

Близится конец года, и важно удостовериться в том, что ИИС пополнен на сумму, необходимую для получения максимального вычета. У нас два счета ИИС (по количеству работающих и платящих НДФЛ).

Счет №1

Я был абсолютно уверен, что я пополнил его на 400'000₽ еще в первой половине года. Но как оказалось, я пополнил его на 355'000₽ - хорошо, что проверил.

Этому счету уже почти 4 года, и по-хорошему его надо закрыть (и заново переоткрыть), т.к. там маринуются заблокированные американские акции. Их надо при закрытии перевести на обычный брокерский счет, где в случае чего ими будет легче оперировать.

Также на этом счете есть целая куча мелких (и крупных) позиций с акциями российских компаний. Может быть, стоит сократить их количество, продав мелкие и убыточные, а крупные - перенести на брокерский счет переводом. Или вообще не заморачиваться и перенести всё, не продавая ничего. Надо найти время и сходить к ним в гости, задать вопрос - как с переводами дела обстоят, не возникнет ли проблем с переносом информации о цене покупки при переносе бумаг со счета на счет. И является ли по-прежнему опция переноса внутри одного брокера бесплатной.

Счет №2

Счет катался из одного брокера в другой аки Даша-путешественница весь 2022 год. Я пополнял его на 100'000₽ в самом начале года - еще у первого брокера. Ещё на 300'000₽ я пополнил его уже у конечного брокера осенью. Что-то мне подсказывает, что с объяснением, почему вот эту платежку в ВТБ надо соотнести к вот этому счету, открытому в совсем не в ВТБ - могут возникнуть проблемы. Так что во избежание я пополню в декабре его еще на 100'000₽. Чтобы платежки с достаточной суммой вели на окончательно перенесенный ИИС.

Этому счету чуть менее 3 лет, и на нем тоже есть небольшое количество заблокированных американских акций. Думать о переоткрытии буду уже в следующем году.

P.S.: На фоне не самых хороших результатов от инвестиций, получать 52'000₽х2 вычетами каждый год - особенно приятно. Напомню, что я не смешиваю вычеты с доходностью фондового рынка, дабы не искажать результат. Записываю вычеты в одну графу с зарплатой.

@finindie

Внезапно

Павел Дуров @durov сейчас считается топ-1 миллиардером ОАЭ:

https://www.visualcapitalist.com/cp/richest-billionaires-around-the-world

А всего-навсего нужно было премиум-подписку в Телеграм запилить.

Не знаю, зачем нам с вами эта информация - но всё лучше, чем "не-дефолт" ВТБ по субординированным облигациям обсуждать.

@finindie

Павел Дуров @durov сейчас считается топ-1 миллиардером ОАЭ:

https://www.visualcapitalist.com/cp/richest-billionaires-around-the-world

А всего-навсего нужно было премиум-подписку в Телеграм запилить.

Не знаю, зачем нам с вами эта информация - но всё лучше, чем "не-дефолт" ВТБ по субординированным облигациям обсуждать.

@finindie