#Россия #банки #БанкРоссии #рубль

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

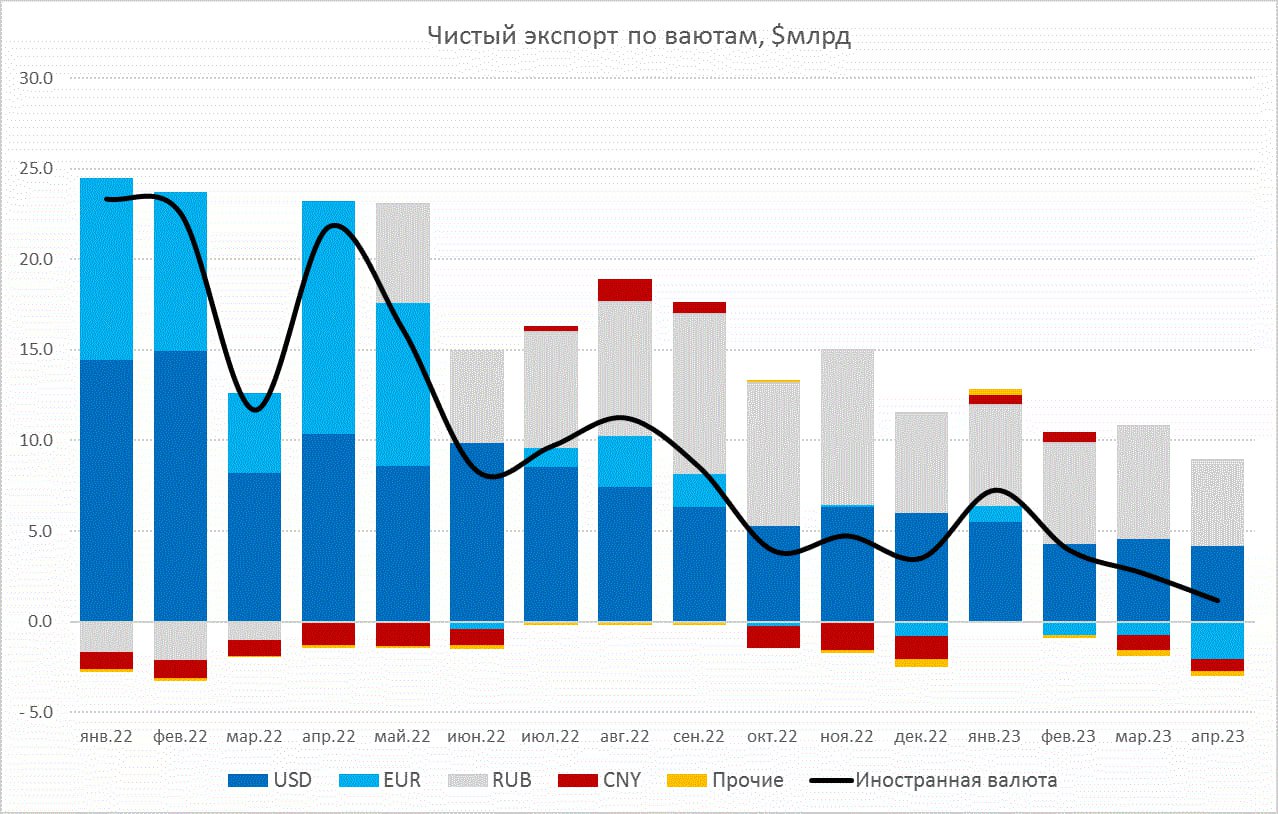

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

_______

Источник | #truecon

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

_______

Источник | #truecon

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

{kind=link}

👍2

#Кризис #долг #дефицит #мир

Ситуация, которая в принципе классически и должна развиваться при современном уровне долгов и дефицитов - деградация ликвидности рынков государственных долгов.

На самом деле, об этом много уже говорилось, тенденция на ухудшение ситуации с ликвидностью в целом сформировалась на волне потери контроля над инфляцией в 2022 году, что ведет к росту стоимости риска в длинных облигациях на долгосрочном горизонте. С приходом Трампа риски резко возросли, а ситуация с ликвидностью на рынках госдолга ухудшилась, пробив "дно" кризиса 2008 года. ❗️

Пока еще, конечно, мы не вошли в фазу раскручивания спирали: рост стоимости риска ▶️рост стоимости обслуживания госдолга ▶️

рост стоимости риска ▶️...

... но при текущих долгах и дефицитах, мы безусловно идем в этом направлении. А атаки на независимость ФРС в сложившейся ситуации только усугубляют эти процессы.

Советник Белого дома Хассетт:

Deutsche Bank:

P.S.: Ждем выхода данных по инфляции в штатах сегодня и проявятся ли уже тарифы в сегменте товарных цен.

@truecon

_______

Источник | #truecon

Ситуация, которая в принципе классически и должна развиваться при современном уровне долгов и дефицитов - деградация ликвидности рынков государственных долгов.

На самом деле, об этом много уже говорилось, тенденция на ухудшение ситуации с ликвидностью в целом сформировалась на волне потери контроля над инфляцией в 2022 году, что ведет к росту стоимости риска в длинных облигациях на долгосрочном горизонте. С приходом Трампа риски резко возросли, а ситуация с ликвидностью на рынках госдолга ухудшилась, пробив "дно" кризиса 2008 года. ❗️

Пока еще, конечно, мы не вошли в фазу раскручивания спирали: рост стоимости риска ▶️рост стоимости обслуживания госдолга ▶️

рост стоимости риска ▶️...

... но при текущих долгах и дефицитах, мы безусловно идем в этом направлении. А атаки на независимость ФРС в сложившейся ситуации только усугубляют эти процессы.

Советник Белого дома Хассетт:

"Мы должны переосмыслить то, как действует ФРС ...

... ФРС нуждается в усилении контроля со стороны Конгресса "

Deutsche Bank:

Отстранение Джерома Пауэлла от должности главы ФРС США в ближайшие месяцы - это самый недооцененный риск на рынке.

В случае отставки Пауэлла, курс доллара немедленно упадет на 3–4% по отношению к другим валютам. За этим последует распродажа казначейских облигаций США, особенно долгосрочных, доходность которых вырастет на 30-40 б.п. Стоимость заимствований быстро вырастет, а инфляция ускорится, что приведет к результату, противоположному тому, которого добивался Трамп, увольняя Пауэлла.

P.S.: Ждем выхода данных по инфляции в штатах сегодня и проявятся ли уже тарифы в сегменте товарных цен.

@truecon

_______

Источник | #truecon

Telegram

TruEcon

#Кризис #долг #дефицит #мир

Ситуация, которая в принципе классически и должна развиваться при современном уровне долгов и дефицитов - деградация ликвидности рынков государственных долгов.

На самом деле, об этом много уже говорилось, тенденция на ухудшение…

Ситуация, которая в принципе классически и должна развиваться при современном уровне долгов и дефицитов - деградация ликвидности рынков государственных долгов.

На самом деле, об этом много уже говорилось, тенденция на ухудшение…