В России дефляция, правда на символические 0.02%, однако важен сам факт перехода в другое ценовое «измерение». Факторы, которые способствуют снижению инфляции последние 10 недель:

▪️Рекордное укрепление рубля при высокой доле импорта (до 55%) в структуре непродовольственных розничных продаж;

▪️сжатие кредитования;

▪️отсутствие адресных бюджетных субсидий, которые бы могли разогнать спрос;

▪️снижение потребительского ажиотажа с марта по апрель и неустойчивая стабилизация с попытками инертного роста в мае. Потребительский спрос в мае снижается на 5-6% в реальном выражении против 9-10% в апреле.

▪️Разрыв в доходах и расходах, что привело к рекордному сокращению нормы сбережения на 8.1%

По всей видимости, инфляция в мае станет рекордно низкой для мая месяца. Закладываю 0.2% роста ИПЦ м/м.

_______

Источник | #spydell_finance

▪️Рекордное укрепление рубля при высокой доле импорта (до 55%) в структуре непродовольственных розничных продаж;

▪️сжатие кредитования;

▪️отсутствие адресных бюджетных субсидий, которые бы могли разогнать спрос;

▪️снижение потребительского ажиотажа с марта по апрель и неустойчивая стабилизация с попытками инертного роста в мае. Потребительский спрос в мае снижается на 5-6% в реальном выражении против 9-10% в апреле.

▪️Разрыв в доходах и расходах, что привело к рекордному сокращению нормы сбережения на 8.1%

По всей видимости, инфляция в мае станет рекордно низкой для мая месяца. Закладываю 0.2% роста ИПЦ м/м.

_______

Источник | #spydell_finance

Эпоха Пола Волкера (1979-1987) отличалась жесткими условиями ДКП – тогда ставки денежного рынка были устойчиво ВЫШЕ инфляции в среднем на 4.1 п.п., а положительный спрэд между инфляцией и среднемесячными ставками 10-летних трежерис был 4.5 п.п. В этот период капитализация фондового рынка к ВВП составляла в среднем 48%.

Артур Бернс (1970-1978) держал паритет между инфляцией и ключевой ставкой ФРС, однако ювелирно отрабатывал на траектории роста инфляции, когда ФРС повышала ставки с опережением на 3-4 месяца от инфляционного тренда. 10-летние трежерис были на 0.5 п.п. выше инфляции в среднем за период, капитализация рынка к ВВП составляла 59%.

Это были настоящие профессионалы, монетарные консерваторы и виртуозы ДКП, когда хватило воли и выдержки удержать денежные и долговые рынки, не сломившись под инфляционным давлением с нулевой толерантностью к пузырям.

Началась эпоха монетарных отморозков типа Джерома Пауэлла – пузыри везде (акции, долговые рынки, недвижимость, крипта) и нулевая реакция на инфляцию.

_______

Источник | #spydell_finance

Артур Бернс (1970-1978) держал паритет между инфляцией и ключевой ставкой ФРС, однако ювелирно отрабатывал на траектории роста инфляции, когда ФРС повышала ставки с опережением на 3-4 месяца от инфляционного тренда. 10-летние трежерис были на 0.5 п.п. выше инфляции в среднем за период, капитализация рынка к ВВП составляла 59%.

Это были настоящие профессионалы, монетарные консерваторы и виртуозы ДКП, когда хватило воли и выдержки удержать денежные и долговые рынки, не сломившись под инфляционным давлением с нулевой толерантностью к пузырям.

Началась эпоха монетарных отморозков типа Джерома Пауэлла – пузыри везде (акции, долговые рынки, недвижимость, крипта) и нулевая реакция на инфляцию.

_______

Источник | #spydell_finance

{kind=link}

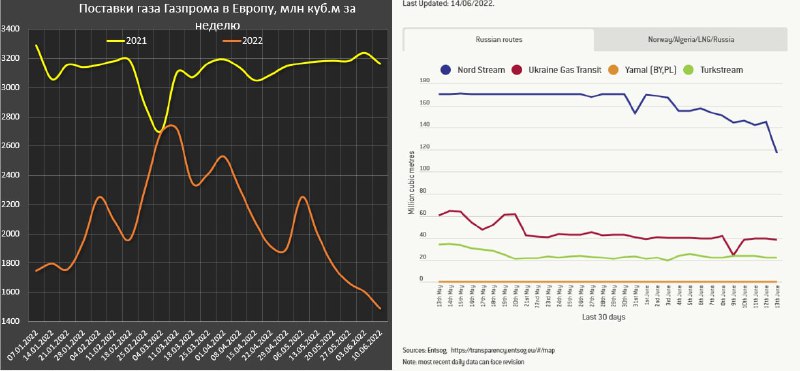

Поставки газа по «Северному потоку» могут быть снижены на 40% до 100 млн куб.м в день при плановых 167 млн куб.м. Формальная причина – невыполнение Siemens контрактных обязательств перед Газпромом, что накладывает ограничения на инфраструктуру «Северного потока», в частности на газоперекачивающие агрегаты газового хаба «Портовый». Вчера Германия заявила, что на две недели приостановит прокачку газа по «Северному потоку» из-за инспекции.

Почему это важно? С 1 января 2022 по 10 июня 2022 объем экспорта Газпрома в Европу упал на 33.8% в сравнении с прошлым годом или минус 24.3 млрд куб.м. После начала СВО падение экспорта 32.3%, после внедрения принципа «газ за рубли», - экспорт снизился на 40%, однако самые сильные движения произошли с 11 мая. Экспорт рухнул на 59% за месяц!

Северный поток являлся основным каналом поставок газа в Европу, но к 13 июня поставки упали уже на треть! Труба Ямал-Европу полностью обнулена, экспорт через ГТС Украины рухнул почти на 60%, экспорт по Турецкому потоку упал на 50%.

_______

Источник | #spydell_finance

Почему это важно? С 1 января 2022 по 10 июня 2022 объем экспорта Газпрома в Европу упал на 33.8% в сравнении с прошлым годом или минус 24.3 млрд куб.м. После начала СВО падение экспорта 32.3%, после внедрения принципа «газ за рубли», - экспорт снизился на 40%, однако самые сильные движения произошли с 11 мая. Экспорт рухнул на 59% за месяц!

Северный поток являлся основным каналом поставок газа в Европу, но к 13 июня поставки упали уже на треть! Труба Ямал-Европу полностью обнулена, экспорт через ГТС Украины рухнул почти на 60%, экспорт по Турецкому потоку упал на 50%.

_______

Источник | #spydell_finance

{kind=link}

Да, это произошло! Они дрогнули и пытаются дать по тормозам, даже не начав сокращение баланса и повышение ставок. Именно это и ожидалось. Сегодня ЕЦБ проводил экстренное заседание из-за коллапса долговых рынков Еврозоны, где ставки по 10-летним гособлигациям Греции достигали 4.7%, Италии 4.3% (макс с 2013), по Испании 3% (макс с 2014).

Здесь важны не сами уровни (до 2011 еще есть куда падать), но и скорость движения в отрыве от ставок денежного рынка – спрэд достигает 4 п.п, что является максимальным отрывов за всю историю, как и скорость изменения ставок. Да, это коллапс.

В итоге ЕЦБ принял решение применять «гибкость при реинвестировании погашений в рамках евро QE, учитывая неравномерное распространение нормализации ДКП в рамках юрисдикций».

Говоря на понятном языке, не начав никакое сокращение баланса, ЕЦБ уже в панике думает, как тушить пожар! Это только начало.

Тем временем сырьевые цены в евро (в том числе из-за падения евро к доллару) на новых максимумах, разгоняя инфляцию. Потеря контроля над инфляцией и крах доверия к ЕЦБ неизбежны. Если ФРС хоть что-то предпринимает, ЕЦБ в тотальном забвении.

_______

Источник | #spydell_finance

Здесь важны не сами уровни (до 2011 еще есть куда падать), но и скорость движения в отрыве от ставок денежного рынка – спрэд достигает 4 п.п, что является максимальным отрывов за всю историю, как и скорость изменения ставок. Да, это коллапс.

В итоге ЕЦБ принял решение применять «гибкость при реинвестировании погашений в рамках евро QE, учитывая неравномерное распространение нормализации ДКП в рамках юрисдикций».

Говоря на понятном языке, не начав никакое сокращение баланса, ЕЦБ уже в панике думает, как тушить пожар! Это только начало.

Тем временем сырьевые цены в евро (в том числе из-за падения евро к доллару) на новых максимумах, разгоняя инфляцию. Потеря контроля над инфляцией и крах доверия к ЕЦБ неизбежны. Если ФРС хоть что-то предпринимает, ЕЦБ в тотальном забвении.

_______

Источник | #spydell_finance

European Central Bank

Statement after the ad hoc meeting of the ECB Governing Council

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

При инфляции почти 9% нейтральная ставка по мнению ФРС 3-3.5%. Сеанс психотерапии и заклинания рынков от Пауэлла продолжается – все, как обычно: «достаточно скоро мы увидим прогресс в отношении инфляции, компромисс можно найти всегда, инфляционные ожидания будут снижаться, ситуация под контролем, никто не знаем, какая экономика будет через год».

По мнению ФРС: «экономика хорошо подготовлена, рынки подготовлены, все подготовлены», только вот чего ждали 1.5 года? Пауэлл не изменяет своему циничному принципу «нулевых действий».

Здесь интересна эволюция официальных прогнозов в рамках протоколов по ДКП относительно инфляции, базовой инфляции, ВВП и процентной ставки. В таблице я свел девять последних заседаний и как менялись прогнозы ФРС.

Как можно заметить, прогнозы по инфляции на 2022 были устойчиво ниже 2.5% вплоть до декабря 2021, т.е. способность к прогнозированию у ФРС равна нулю. Соответственно, не стоит буквально воспринимать их прогнозы на 2023 и тем более 2024 – они тупо следуют по тренду.

_______

Источник | #spydell_finance

По мнению ФРС: «экономика хорошо подготовлена, рынки подготовлены, все подготовлены», только вот чего ждали 1.5 года? Пауэлл не изменяет своему циничному принципу «нулевых действий».

Здесь интересна эволюция официальных прогнозов в рамках протоколов по ДКП относительно инфляции, базовой инфляции, ВВП и процентной ставки. В таблице я свел девять последних заседаний и как менялись прогнозы ФРС.

Как можно заметить, прогнозы по инфляции на 2022 были устойчиво ниже 2.5% вплоть до декабря 2021, т.е. способность к прогнозированию у ФРС равна нулю. Соответственно, не стоит буквально воспринимать их прогнозы на 2023 и тем более 2024 – они тупо следуют по тренду.

_______

Источник | #spydell_finance

{kind=link}

Невероятно бессмысленный ПМЭФ 2022. Настолько бессмысленный, что диву даешься. Как так можно было?

Ответы на вопросы, которые ждали от ЦБ:

▪️Ожидания ЦБ относительно процентной ставки.

▪️Механизмы стабилизации волатильности валютного курса, от которого замораживаются многие инвестиционные и торговые операции.

▪️Как будет решаться проблема избыточного переукрепления рубля, что может дестабилизировать внутреннее производство из-за полной нерентабельности, заблокировав пространство для импортозамещения. При таком курсе не то, что через третьи страны, скоро через условный «Марс» выгодно будет доставлять импорт.

▪️Проблема монетизации экономики и дефицита внутренних ресурсов под развитие – нет длинных и дешевых денег. Это нужно уже сейчас. Как решать? Будет ли аналог российского QE, будут ли альтернативные механизмы фондирования, инфраструктурные облигации?

▪️Как будет решаться проблема дефицита доверия на финансовых рынках, что делает невозможным размещение акций и облигаций на открытом рынке не только со стороны бизнеса, но и со стороны государства.

▪️Что происходит с банковской системой?

▪️Что будет делать Россия при экспроприации российских внешних активов?

Набиуллина из содержательного сказала только то, что пора отказываться от экспортной модели и переориентироваться на внутренний спрос. Это было понятно в марте и это замечательно, а ресурсы откуда? Это не к Набиуллиной, ровно как и вопросы "что с рублем?", которые ЦБ не особо интересуют. Ну ок...

Ответы на вопросы, которые ждали от Минфина России?

▪️Прежде всего и самое главное – это масштаб и распределение программы помощи для экономики. Да, структуру расходов бюджета засекретили, но выведем за скобки военную составляющую. Вообще, антикризисный пакет помощи публикуется в открытом виде всеми государствами и практически сразу (в пределах трех месяцев). У нас прошло уже 4 месяца и ноль конкретики. Что, куда и как будет расходоваться? Нет никакого содержательного антикризисного плана.

▪️Механизм покрытия дефицита бюджета при закрытом рынке капитала. Сейчас есть ФНБ, который может быть использован на треть из доступных к распределению ликвидных резервов, а это около 3.5-4 трлн руб. Что дальше? Внешние рынки капитала заблокированы, внутренние заморожены.

▪️Трансформация бюджетного правила, что ранее сглаживало волатильность сырьевой конъюнктуры. Черт с этим бюджетным правилом сейчас – правильно, что отказались и ресурсы направляют внутри экономики. Но это пока ресурсы дорогие и экспорт функционирует, а что, если сырье упадет в пару раз, а переориентировать экспорт не удастся? При закрытых рынках капитала, будем эмитировать или использовать кубышку?

▪️Как будет меняться налоговый режим для бизнеса и населения?

▪️Реализация новых механизмов международных расчетов в условиях финансовых рестрикций Запада и блокировки транзакций.

▪️Обслуживание внешних долгов государства и бизнеса – пути решения или отказ от обязательств.

Выступление Силуанова также было с минимальной конкретикой по ключевым вопросам.

Ответы на вопросы, которые ждали от Минэкономразвития:

▪️Реализация замещения критического импорта, что вообще с импортом происходит?

▪️Переориентация на Восток, - пространство и глубина сотрудничества с Индией и Китаем.

▪️Обрыв цепочек поставок, логистические проблемы из-за остановки сотрудничества иностранных транспортных компаний с Россией.

▪️Реинтеграция воспроизводственных процессов и операций в России после ухода множества иностранных компаний.

▪️План спасения пострадавших секторов экономики – в особенности авиаотрасль, машиностроение, автомобилестроение.

▪️Инфраструктурные проекты в России. Бизнес не может на себя брать риски крупных проектов из-за сужения горизонта планирования, неопределенности, дефицита ресурсов. Эти риски должно на себя брать государство. Где заякоренные инфраструктурные проекты?

▪️Россия вообще собирается развивать собственную науку и технологии? За счет чего будет импортозамещаться?

▪️Где вообще <...>

_______

Источник | #spydell_finance

Ответы на вопросы, которые ждали от ЦБ:

▪️Ожидания ЦБ относительно процентной ставки.

▪️Механизмы стабилизации волатильности валютного курса, от которого замораживаются многие инвестиционные и торговые операции.

▪️Как будет решаться проблема избыточного переукрепления рубля, что может дестабилизировать внутреннее производство из-за полной нерентабельности, заблокировав пространство для импортозамещения. При таком курсе не то, что через третьи страны, скоро через условный «Марс» выгодно будет доставлять импорт.

▪️Проблема монетизации экономики и дефицита внутренних ресурсов под развитие – нет длинных и дешевых денег. Это нужно уже сейчас. Как решать? Будет ли аналог российского QE, будут ли альтернативные механизмы фондирования, инфраструктурные облигации?

▪️Как будет решаться проблема дефицита доверия на финансовых рынках, что делает невозможным размещение акций и облигаций на открытом рынке не только со стороны бизнеса, но и со стороны государства.

▪️Что происходит с банковской системой?

▪️Что будет делать Россия при экспроприации российских внешних активов?

Набиуллина из содержательного сказала только то, что пора отказываться от экспортной модели и переориентироваться на внутренний спрос. Это было понятно в марте и это замечательно, а ресурсы откуда? Это не к Набиуллиной, ровно как и вопросы "что с рублем?", которые ЦБ не особо интересуют. Ну ок...

Ответы на вопросы, которые ждали от Минфина России?

▪️Прежде всего и самое главное – это масштаб и распределение программы помощи для экономики. Да, структуру расходов бюджета засекретили, но выведем за скобки военную составляющую. Вообще, антикризисный пакет помощи публикуется в открытом виде всеми государствами и практически сразу (в пределах трех месяцев). У нас прошло уже 4 месяца и ноль конкретики. Что, куда и как будет расходоваться? Нет никакого содержательного антикризисного плана.

▪️Механизм покрытия дефицита бюджета при закрытом рынке капитала. Сейчас есть ФНБ, который может быть использован на треть из доступных к распределению ликвидных резервов, а это около 3.5-4 трлн руб. Что дальше? Внешние рынки капитала заблокированы, внутренние заморожены.

▪️Трансформация бюджетного правила, что ранее сглаживало волатильность сырьевой конъюнктуры. Черт с этим бюджетным правилом сейчас – правильно, что отказались и ресурсы направляют внутри экономики. Но это пока ресурсы дорогие и экспорт функционирует, а что, если сырье упадет в пару раз, а переориентировать экспорт не удастся? При закрытых рынках капитала, будем эмитировать или использовать кубышку?

▪️Как будет меняться налоговый режим для бизнеса и населения?

▪️Реализация новых механизмов международных расчетов в условиях финансовых рестрикций Запада и блокировки транзакций.

▪️Обслуживание внешних долгов государства и бизнеса – пути решения или отказ от обязательств.

Выступление Силуанова также было с минимальной конкретикой по ключевым вопросам.

Ответы на вопросы, которые ждали от Минэкономразвития:

▪️Реализация замещения критического импорта, что вообще с импортом происходит?

▪️Переориентация на Восток, - пространство и глубина сотрудничества с Индией и Китаем.

▪️Обрыв цепочек поставок, логистические проблемы из-за остановки сотрудничества иностранных транспортных компаний с Россией.

▪️Реинтеграция воспроизводственных процессов и операций в России после ухода множества иностранных компаний.

▪️План спасения пострадавших секторов экономики – в особенности авиаотрасль, машиностроение, автомобилестроение.

▪️Инфраструктурные проекты в России. Бизнес не может на себя брать риски крупных проектов из-за сужения горизонта планирования, неопределенности, дефицита ресурсов. Эти риски должно на себя брать государство. Где заякоренные инфраструктурные проекты?

▪️Россия вообще собирается развивать собственную науку и технологии? За счет чего будет импортозамещаться?

▪️Где вообще <...>

_______

Источник | #spydell_finance

Telegram

Spydell_finance

Невероятно бессмысленный ПМЭФ 2022. Настолько бессмысленный, что диву даешься. Как так можно было?

Ответы на вопросы, которые ждали от ЦБ:

▪️Ожидания ЦБ относительно процентной ставки.

▪️Механизмы стабилизации волатильности валютного курса, от которого…

Ответы на вопросы, которые ждали от ЦБ:

▪️Ожидания ЦБ относительно процентной ставки.

▪️Механизмы стабилизации волатильности валютного курса, от которого…

ПМЭФ 2022 кажется безрезультативным (близко к провалу) по итогам двух дней в контексте содержательного целеполагания и установки ориентиров для экономики. Нет ни крупных и значимых сделок, но главное - нет запроса на выстраивание новый экономической парадигмы.

От экономического блока правительства не были получены ответы на вопросы, которые актуальны сейчас.

В самый сложный, переломный момент для страны, когда от действий и выбранного вектора зависит будущее на несколько поколений вперед, что мы видим? Да, собственно, ничего особенного – минимум конкретики, максимально абстрактные, сглаженные формулировки и попытка, как сказал Решетников: «купить время для перестройки экономики».

Но спустя четыре месяца, это слишком абстрактно. Перестройка в какую сторону, каким образом? О перестройке экономики в России говорят 30 лет.

Учитывая важность Форума, хотелось бы больше конкретики и заякоренных трендов, чтобы для бизнеса хотя бы частично снять напряженность и неопределенность. Понять в какую сторону двигаться, - пространство и роль участия государства во всем этом. Орешкин говорил, что возврата к советской экономике не будет. Хорошо, тогда к чему планируется переход?

В итоге, такое ощущение, что они сами не понимают, что происходит и куда двигаться. Да, сейчас повезло с конъюнктурой, что сырье выросло в несколько раз, а зависимость европейских стран от России настолько высокая, что не предполагает быстрого отказа. Но дальше, что, черт возьми, дальше?

В контексте ситуации, этот ПМЭФ должен быть историческим, а заявления чиновников «отлиты в граните», растиражированные и разнесенные по всем СМИ, как руководство к действиям. Но настолько безликий ПМЭФ, что ощущение – сейчас не 2022, а какой-нибудь 2011.

При этом Михаил Хазин отметил тональность и дух ПМЭФ, как «попытка зацепиться за прошлое», т.е. отсутствие понимания, запроса и инициативы двигаться в будущее, выстраивать новую политику.

Как-то Новый Мировой Порядок выстраивается криво… Учитывая беспрецедентность давления Запада на Россию и режим тотальной войны, когда США и ЕС предпринимают все механизмы давления на Россию, - настолько унылое ПМЭФ, прям как подстава какая-то.

В итоге не понять, что происходит с экономикой - статистику то почти всю закрыли и не понять, куда собираются двигаться… Посмотрим, что будет сегодня.

P.S. Я бы не стал ставить на "туман войны", т.к все их прогнозы и действия были в рамках следования сформированным концепциям развития по "старым правилам".

_______

Источник | #spydell_finance

От экономического блока правительства не были получены ответы на вопросы, которые актуальны сейчас.

В самый сложный, переломный момент для страны, когда от действий и выбранного вектора зависит будущее на несколько поколений вперед, что мы видим? Да, собственно, ничего особенного – минимум конкретики, максимально абстрактные, сглаженные формулировки и попытка, как сказал Решетников: «купить время для перестройки экономики».

Но спустя четыре месяца, это слишком абстрактно. Перестройка в какую сторону, каким образом? О перестройке экономики в России говорят 30 лет.

Учитывая важность Форума, хотелось бы больше конкретики и заякоренных трендов, чтобы для бизнеса хотя бы частично снять напряженность и неопределенность. Понять в какую сторону двигаться, - пространство и роль участия государства во всем этом. Орешкин говорил, что возврата к советской экономике не будет. Хорошо, тогда к чему планируется переход?

В итоге, такое ощущение, что они сами не понимают, что происходит и куда двигаться. Да, сейчас повезло с конъюнктурой, что сырье выросло в несколько раз, а зависимость европейских стран от России настолько высокая, что не предполагает быстрого отказа. Но дальше, что, черт возьми, дальше?

В контексте ситуации, этот ПМЭФ должен быть историческим, а заявления чиновников «отлиты в граните», растиражированные и разнесенные по всем СМИ, как руководство к действиям. Но настолько безликий ПМЭФ, что ощущение – сейчас не 2022, а какой-нибудь 2011.

При этом Михаил Хазин отметил тональность и дух ПМЭФ, как «попытка зацепиться за прошлое», т.е. отсутствие понимания, запроса и инициативы двигаться в будущее, выстраивать новую политику.

Как-то Новый Мировой Порядок выстраивается криво… Учитывая беспрецедентность давления Запада на Россию и режим тотальной войны, когда США и ЕС предпринимают все механизмы давления на Россию, - настолько унылое ПМЭФ, прям как подстава какая-то.

В итоге не понять, что происходит с экономикой - статистику то почти всю закрыли и не понять, куда собираются двигаться… Посмотрим, что будет сегодня.

P.S. Я бы не стал ставить на "туман войны", т.к все их прогнозы и действия были в рамках следования сформированным концепциям развития по "старым правилам".

_______

Источник | #spydell_finance

Telegram

Spydell_finance

Невероятно бессмысленный ПМЭФ 2022. Настолько бессмысленный, что диву даешься. Как так можно было?

Ответы на вопросы, которые ждали от ЦБ:

▪️Ожидания ЦБ относительно процентной ставки.

▪️Механизмы стабилизации волатильности валютного курса, от которого…

Ответы на вопросы, которые ждали от ЦБ:

▪️Ожидания ЦБ относительно процентной ставки.

▪️Механизмы стабилизации волатильности валютного курса, от которого…

Ситуация с денежной массой России в августе интересна. В структуре прироста безналичной рублевой денежной массы за два месяца активно растут депозиты юрлиц на 2.65 трлн руб с учетом инфляции, тогда как депозиты физлиц выросли на 870 млрд.

Для населения подобный рост безналичной денежной массы за два месяца является рекордным, за исключением декабря, когда традиционно происходит возврат ликвидных ресурсов в банковскую систему после премиальных и 13 зарплаты.

Для юрлиц рост депозитов на 2.6 трлн – это максимум с декабря 2021, когда депозиты выросли на 3 трлн, а с исключением сезонности, более мощного роста депозитов юрлиц еще не было (с учетом инфляции).

Существует четыре основных фактора прироста денежной массы: кредитный канал, бюджетный канал, денежно-кредитные стимулы, которые косвенно абсорбируются через кредитный и бюджетный каналы, в дополнение к этому – девалютизация.

Преобразование валютной части денежной массы, входящей в широкую денежную массу, в рублевые денежные инструменты.

Произвести декомпозицию факторов прироста денежной массы затруднительно из-за закрытой статистики ЦБ, где нет детализированных данных по кредитам с валютной разбивкой, а последние данные по банковскому кредитованию свидетельствуют о значительном росте кредитов юрлицам в июле на 600 млрд и в августе на 1.25 трлн, из которых в рамках госпрограмм по поддержке системообразующих предприятий – свыше 225 млрд за два месяца.

Для физлиц кредиты выросли на 246 млрд и 280 млрд соответственно с июля по август 2022. Прирост в августе по ипотечным кредитам составил +2% (в июле: +1,3%), что соответствует среднемесячному приросту за 2021 год. Выдачи выросли более чем на треть - до 459 млрд руб с 342 млрд руб в июле.

Также растут бюджетные расходы на 20% и более по номиналу. Вероятно, активное насыщение идет оборонных предприятий.

Кризис 2009 – восстановление 22 месяца, кризис 2014-2017 восстановление 44 месяца, а кризис 2022 восстановление всего 6 месяцев до сентябрьских событий.

_______

Источник | #spydell_finance

Для населения подобный рост безналичной денежной массы за два месяца является рекордным, за исключением декабря, когда традиционно происходит возврат ликвидных ресурсов в банковскую систему после премиальных и 13 зарплаты.

Для юрлиц рост депозитов на 2.6 трлн – это максимум с декабря 2021, когда депозиты выросли на 3 трлн, а с исключением сезонности, более мощного роста депозитов юрлиц еще не было (с учетом инфляции).

Существует четыре основных фактора прироста денежной массы: кредитный канал, бюджетный канал, денежно-кредитные стимулы, которые косвенно абсорбируются через кредитный и бюджетный каналы, в дополнение к этому – девалютизация.

Преобразование валютной части денежной массы, входящей в широкую денежную массу, в рублевые денежные инструменты.

Произвести декомпозицию факторов прироста денежной массы затруднительно из-за закрытой статистики ЦБ, где нет детализированных данных по кредитам с валютной разбивкой, а последние данные по банковскому кредитованию свидетельствуют о значительном росте кредитов юрлицам в июле на 600 млрд и в августе на 1.25 трлн, из которых в рамках госпрограмм по поддержке системообразующих предприятий – свыше 225 млрд за два месяца.

Для физлиц кредиты выросли на 246 млрд и 280 млрд соответственно с июля по август 2022. Прирост в августе по ипотечным кредитам составил +2% (в июле: +1,3%), что соответствует среднемесячному приросту за 2021 год. Выдачи выросли более чем на треть - до 459 млрд руб с 342 млрд руб в июле.

Также растут бюджетные расходы на 20% и более по номиналу. Вероятно, активное насыщение идет оборонных предприятий.

Кризис 2009 – восстановление 22 месяца, кризис 2014-2017 восстановление 44 месяца, а кризис 2022 восстановление всего 6 месяцев до сентябрьских событий.

_______

Источник | #spydell_finance

{kind=link}

QE в России. «Почему одним можно, а другим нельзя?», - многие задавались справедливым вопросом. Если США, Япония, Еврозона и Великобритания лупят эмиссией во все стороны, чем Россия хуже?

Данный механизм был табу у Центробанка, опасаясь утечек капитала и разгона инфляции. Если с хаотичным выводом капитала относительно разобрались, по крайней мере, в юрисдикцию недружественных стран, а с инфляцией еще есть вопросы.

Как известно, Минфин в ноябре вышел на очень крупные размещения, одни из максимальных за месяц и рекордные за всю историю в рамках одного размещения. Вчера (7 декабря) этот трюк был повторен, причем в полном соответствии с изначальной схемой.

Размещения флоутера (с переменной ставкой) 29023 с погашением в 2034 году состоялось очень успешно на невероятную сумму в 750 млрд руб по номиналу по средневзвешенной цене в 96.18 с конечной выручкой для

Минфина в 721.5 млрд (разница ушла покупателям).

Что здесь примечательно? Ровно, как и 16 ноября перед размещением Центробанк «напечатал» 1 трлн руб, открыв РЕПО с банками на 35 дней. Правда значительная часть объема ушла на рефинансирование предыдущего 28 дневного РЕПО на 1.4 трлн руб.

Работали, по сути, два банка, выставляя совокупные заявки на 350 и 400 млрд руб, поэтому назвать это размещение рыночным нельзя, но схема похожа, по которой работает связка Минфин США – ФРС – первичные дилеры.

Банки получили премию/скидку к размещению, а Минфин получил на счета дополнительные 722 млрд руб – все довольны. Схема стара, как мир, но примечательно, что она заработала в России.

В нынешних обстоятельствах закрытого внешнего рынка капитала и ограниченного доверия на внутреннем рынке, подобная схема оправдана при двух условиях: если знать меру и направлять инвестиции на инфраструктурные расходы и увеличение предложения товаров и услуг.

С октября 2022 валовый объем размещений составил 2.3 трлн руб, выручка от размещений - 2.2 трлн руб.

_______

Источник | #spydell_finance

Данный механизм был табу у Центробанка, опасаясь утечек капитала и разгона инфляции. Если с хаотичным выводом капитала относительно разобрались, по крайней мере, в юрисдикцию недружественных стран, а с инфляцией еще есть вопросы.

Как известно, Минфин в ноябре вышел на очень крупные размещения, одни из максимальных за месяц и рекордные за всю историю в рамках одного размещения. Вчера (7 декабря) этот трюк был повторен, причем в полном соответствии с изначальной схемой.

Размещения флоутера (с переменной ставкой) 29023 с погашением в 2034 году состоялось очень успешно на невероятную сумму в 750 млрд руб по номиналу по средневзвешенной цене в 96.18 с конечной выручкой для

Минфина в 721.5 млрд (разница ушла покупателям).

Что здесь примечательно? Ровно, как и 16 ноября перед размещением Центробанк «напечатал» 1 трлн руб, открыв РЕПО с банками на 35 дней. Правда значительная часть объема ушла на рефинансирование предыдущего 28 дневного РЕПО на 1.4 трлн руб.

Работали, по сути, два банка, выставляя совокупные заявки на 350 и 400 млрд руб, поэтому назвать это размещение рыночным нельзя, но схема похожа, по которой работает связка Минфин США – ФРС – первичные дилеры.

Банки получили премию/скидку к размещению, а Минфин получил на счета дополнительные 722 млрд руб – все довольны. Схема стара, как мир, но примечательно, что она заработала в России.

В нынешних обстоятельствах закрытого внешнего рынка капитала и ограниченного доверия на внутреннем рынке, подобная схема оправдана при двух условиях: если знать меру и направлять инвестиции на инфраструктурные расходы и увеличение предложения товаров и услуг.

С октября 2022 валовый объем размещений составил 2.3 трлн руб, выручка от размещений - 2.2 трлн руб.

_______

Источник | #spydell_finance

{kind=link}

Сальдо торгового баланса России (товары + услуги) в валютах недружественных стран рухнуло в 22 раза за год до минимума с 3 кв 1998 (!) – 3.3 млрд в 2 кв 2023 по сравнению с 73 млрд в 2 кв 2022.

Максимум был зафиксирован в 1 кв 2023 – 85 млрд, среднеквартальное положительного сальдо в 2019 было 42.6 млрд, в 2021 – 51.2 млрд.

В данной статистике не привычный торговый баланс, а только в расчетах с валютой недружественных стран, а какой содержательный вывод из этой статистики?

Переход торговли в валюту нейтральных стран и в национальную валюту несет существенные дисбалансы, провоцирующие валютный кризис. Почему?

До начала СВО свыше 98% всех обязательств бизнеса по внешнему долгу в иностранной валюте было в валютах недружественных стран и около 96.5% в долларах и евро. Для государства эта доля близка к 100%, а для российского финансового сектора – около 89%, где доллар и евро 86%. В любом случае, речь идет практически об абсолютном господстве доллара и евро в обязательствах России.

Санкции привели к практически тотальному отсечению от внешнего фондирования в валютах недружественных стран, однако, торговля еще идет в евро и долларах, хотя доля нацвалюты и нейтральных стран стремительно растет.

По мере погашения внешних обязательств требуется валюта, которую можно взять из собственных резервов, как например «кубышка» Сургутнефтегаза или из текущих торговых и финансовых операций.

Не у всех есть «кубышка», российские банки в режиме закрытия обязательств по валюте недружественных стран и кредитование крайне затруднено, внешние заимствования в долларах и евро практически полностью исключены (хотя теоретически возможные «серые» схемы через посредников), а торговый баланс рухнул к нулю (минимум с 1998 года).

С начала СВО Россия погасила валютных внешних обязательств более, чем на $120 млрд, что является одним из факторов оттока капитала.

Бушующий валютный кризис в России не решить обвалом рубля, т.к. это может увеличить торговый баланс, но не увеличит расчеты в евро и долларах. Расшивка обязательств займет годы.

_______

Источник | #spydell_finance

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

Максимум был зафиксирован в 1 кв 2023 – 85 млрд, среднеквартальное положительного сальдо в 2019 было 42.6 млрд, в 2021 – 51.2 млрд.

В данной статистике не привычный торговый баланс, а только в расчетах с валютой недружественных стран, а какой содержательный вывод из этой статистики?

Переход торговли в валюту нейтральных стран и в национальную валюту несет существенные дисбалансы, провоцирующие валютный кризис. Почему?

До начала СВО свыше 98% всех обязательств бизнеса по внешнему долгу в иностранной валюте было в валютах недружественных стран и около 96.5% в долларах и евро. Для государства эта доля близка к 100%, а для российского финансового сектора – около 89%, где доллар и евро 86%. В любом случае, речь идет практически об абсолютном господстве доллара и евро в обязательствах России.

Санкции привели к практически тотальному отсечению от внешнего фондирования в валютах недружественных стран, однако, торговля еще идет в евро и долларах, хотя доля нацвалюты и нейтральных стран стремительно растет.

По мере погашения внешних обязательств требуется валюта, которую можно взять из собственных резервов, как например «кубышка» Сургутнефтегаза или из текущих торговых и финансовых операций.

Не у всех есть «кубышка», российские банки в режиме закрытия обязательств по валюте недружественных стран и кредитование крайне затруднено, внешние заимствования в долларах и евро практически полностью исключены (хотя теоретически возможные «серые» схемы через посредников), а торговый баланс рухнул к нулю (минимум с 1998 года).

С начала СВО Россия погасила валютных внешних обязательств более, чем на $120 млрд, что является одним из факторов оттока капитала.

Бушующий валютный кризис в России не решить обвалом рубля, т.к. это может увеличить торговый баланс, но не увеличит расчеты в евро и долларах. Расшивка обязательств займет годы.

_______

Источник | #spydell_finance

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

{kind=link}

Теперь можно уже точно сказать – ужесточение ДКП со стороны ЦБ РФ привело к невиданному кредитному ажиотажу с экстремальным приростом кредитов за август-сентябрь 2023 на уровне 1.9 трлн руб по сравнению с 0.7 трлн в 2022 и 0.9 трлн руб в 2021 за аналогичный период времени.

Кредитное безумие в августе-сентябре выросло в 2.4 раза от уровней, которые ранее считались рекордными в этот период года за счет опережающего спроса в попытке поймать ускользающие, но все еще низкие ставки.

За январь-сентябрь 2023 кредитный портфель на балансе российских банков в пользу физлиц вырос на 5 трлн vs 1.5 трлн в 2022 и 3.7 трлн в 2021. Разбег кредитного ажиотажа за 9 месяцев в 2023 уже превысил весь 2021 год (4.7 трлн), который считался лучшим в истории.

▪️Невиданного рекорда удалось достичь в ипотечных кредитах, чистый прирост (выдача минус погашения) составил 666 млрд в сентябре и 579 млрд в августе (1245 млрд в сумме), что 2.4 раза выше среднемесячного прироста в январе-июле 2023, в 3.1 раза больше, чем в августе-сентябре 2022, в 2.8 раза выше чистого прироста в 2021.

За январь-сентябрь 2023 прирост ипотечных кредитов составил 3 трлн vs 1.3 трлн в 2021 и 2 трлн в 2022.

▪️Немного замедлилась, но все еще экстремально высока кредитная активность в необеспеченных кредитах, которых выросли на 195 млрд в сентябре по сравнению с рекордным приростом в 313 млрд в августе, что вдвое, чем в 2022 и почти на 20% выше кредитного ажиотажа в августе-сентябре 2021.

За январь-сентябрь 2023 прирост потребительских кредитов – 1.6 трлн vs 0.16 трлн в 2022 и 1.6 трлн в 2021.

▪️Рекордно растут автокредиты – 48 млрд в сентябре и 62 млрд в августе (с января по июль 2023 в среднем было по 31 млрд в месяц) по сравнению с нулевой динамикой в 2022 в сумме 51 млрд за август-сентябрь 2021, т.е. кредитная активность за последние два месяца более, чем вдвое выше рекордного 2021.

За январь-сентябрь прирост автокредитов - 330 млрд vs сокращения на 46 млрд в 2022 и роста на 181 млрд в 2021.

Разогнались не на шутку, но с октября – все…

_______

Источник | #spydell_finance

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

Кредитное безумие в августе-сентябре выросло в 2.4 раза от уровней, которые ранее считались рекордными в этот период года за счет опережающего спроса в попытке поймать ускользающие, но все еще низкие ставки.

За январь-сентябрь 2023 кредитный портфель на балансе российских банков в пользу физлиц вырос на 5 трлн vs 1.5 трлн в 2022 и 3.7 трлн в 2021. Разбег кредитного ажиотажа за 9 месяцев в 2023 уже превысил весь 2021 год (4.7 трлн), который считался лучшим в истории.

▪️Невиданного рекорда удалось достичь в ипотечных кредитах, чистый прирост (выдача минус погашения) составил 666 млрд в сентябре и 579 млрд в августе (1245 млрд в сумме), что 2.4 раза выше среднемесячного прироста в январе-июле 2023, в 3.1 раза больше, чем в августе-сентябре 2022, в 2.8 раза выше чистого прироста в 2021.

За январь-сентябрь 2023 прирост ипотечных кредитов составил 3 трлн vs 1.3 трлн в 2021 и 2 трлн в 2022.

▪️Немного замедлилась, но все еще экстремально высока кредитная активность в необеспеченных кредитах, которых выросли на 195 млрд в сентябре по сравнению с рекордным приростом в 313 млрд в августе, что вдвое, чем в 2022 и почти на 20% выше кредитного ажиотажа в августе-сентябре 2021.

За январь-сентябрь 2023 прирост потребительских кредитов – 1.6 трлн vs 0.16 трлн в 2022 и 1.6 трлн в 2021.

▪️Рекордно растут автокредиты – 48 млрд в сентябре и 62 млрд в августе (с января по июль 2023 в среднем было по 31 млрд в месяц) по сравнению с нулевой динамикой в 2022 в сумме 51 млрд за август-сентябрь 2021, т.е. кредитная активность за последние два месяца более, чем вдвое выше рекордного 2021.

За январь-сентябрь прирост автокредитов - 330 млрд vs сокращения на 46 млрд в 2022 и роста на 181 млрд в 2021.

Разогнались не на шутку, но с октября – все…

_______

Источник | #spydell_finance

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

{kind=link}

Безумие не имеет срока давности и каждый раз все развивается по одному и тому же сценарию.

Nvidia прибавила за день 277 млрд – самый значительный однодневный прирост капитализации для одной компании за всю историю мировых торгов (прошлый рекорд был у Meta на торгах 2 февраля 2022 – 197 млрд) с более, чем 66 млрд оборота торгов (рекорд).

Тот грандиозный, ошеломляющий, монументальный, немыслимый и фееричный идиотизм, который оформили в спекулятивном ИИ ралли не имеет даже исторических аналогов, но обо всем по порядку.

Следует отметить, что каждый раз для экспансии пузыря находится фундаментальное обоснование.

В 1924-1929 фундаментальным обоснованием была технологическая революция в автомобильной промышленности, активная индустриализация (первое внедрение промышленных кластеров), развитие нефтегазового и металлургического комплекса, появление радио и развитие телеграфа, массовое появление строительных компаний, бум на рынке коммерческой и жилой недвижимости.

В 1995-2000 фундаментальным обоснованием была активная цифровизация, повсеместное внедрение компьютеров, интернета и мобильной связи в промышленности, бизнесе, в государственных структурах и среди частных лиц. По факту реализовывалась технологическая революция в сегменте ИТ - именно в 90-х ИТ сектор получил параболический взлет, где создавались новые отрасли экономики, прямо или косвенное связанные с ИТ.

В обоих случаях взлет фондового рынка происходил на фоне выдающихся экономических успехов.

Накопленный рост ВВП с 1924 по 1929 (6 лет) составил 32.6%, а с 1995 по 2000 почти 27%, т.е. в 20-х среднегодовой темп прироста ВВП был 4.8%, а в конце 90-х немногим около 4.1%.

Росли доходы населения, увеличивались финансовые показатели бизнеса, государственный бюджет был сбалансированным, экономика функционировала более, чем хорошо, т.к. реальный прирост экономики был выше скорости прироста долгов.

За 5 лет на пике в сентябре 1929 рынок вырос в 3.6 раза, а за сопоставимый срок в 90-х годах (в эпоху пузыря доткомов) рынок вырос в 3.4 раза. Соответственно среднегодовой рост в 20-х годах бы 29.2%, а в 90-х около 27.8% по номиналу.

В денежном выражении капитализация в сентябре 1929 прибавила около 94 млрд (на пике было почти 130 млрд для всех публичных акций), а в марте 2000 капитализация рынка была около 16 трлн с приращением почти 11 трлн за 5 лет по номиналу.

С сентября 1929 по февраль 2024 цены выросли почти в 14 раз, т.е. в ценах февраля 2024 прирост капитализации 1925-1929 составил всего 1.3 трлн долларов, а с марта 2000 по февраль 2024 цены выросли почти на 72%, т.е. с учетом инфляции пузырь доткомов 1995-2000 прибавил 19 трлн.

С минимума 27 октября 2023 по максимум 22 февраля 2024 капитализация рынка увеличилась на $10 трлн (менее, чем за 4 месяца), тогда как в ценах февраля 2024 прирост капитализации в ралли 1925-1929 составил 90 млрд в среднем за 4 месяца, а пузырь доткомов имел среднюю интенсивность 1.3 трлн за 4 месяца.

ИИ ралли более, чем в 7 раз интенсивнее ралли доткомов с учетом инфляции.

Всего за 1 день в ралли имени Nvidia от 22 февраля прирост капитализации всего рынка составил $1.1 трлн, где Nvidia внесла 277 млрд.

Последний раз более существенный прирост капитализации рынка был 1 декабря 2022 (1.2 трлн), однако это произошло после затяжного падения на протяжении всего 2022.

Еще никогда за всю историю торгов рынок не прибавлял более $1 трлн капитализации за день, будучи на хаях (ранее подобное происходило в компенсацию обвала).

Сценарий пузырения однотипный:

• появление фактора, вызывающий возбуждение (технологическая революция, как правило),

• интенсификация хайпа и массовое вовлечение с обостренным чувством оптимизма и веры в светлое будущее (на этот раз точно все будет по-другому)

• эйфория на фоне диспропорции между ожиданиями и реальность, когда скорость абсорбации доходов и сбережений в рынке кратно превышает их аккумуляцию

• отрезвление и жесткий коллапс.

На этот раз разница в том <...>

_______

Источник | #spydell_finance

@F_S_C_P

-------

поддержи канал

-------

Nvidia прибавила за день 277 млрд – самый значительный однодневный прирост капитализации для одной компании за всю историю мировых торгов (прошлый рекорд был у Meta на торгах 2 февраля 2022 – 197 млрд) с более, чем 66 млрд оборота торгов (рекорд).

Тот грандиозный, ошеломляющий, монументальный, немыслимый и фееричный идиотизм, который оформили в спекулятивном ИИ ралли не имеет даже исторических аналогов, но обо всем по порядку.

Следует отметить, что каждый раз для экспансии пузыря находится фундаментальное обоснование.

В 1924-1929 фундаментальным обоснованием была технологическая революция в автомобильной промышленности, активная индустриализация (первое внедрение промышленных кластеров), развитие нефтегазового и металлургического комплекса, появление радио и развитие телеграфа, массовое появление строительных компаний, бум на рынке коммерческой и жилой недвижимости.

В 1995-2000 фундаментальным обоснованием была активная цифровизация, повсеместное внедрение компьютеров, интернета и мобильной связи в промышленности, бизнесе, в государственных структурах и среди частных лиц. По факту реализовывалась технологическая революция в сегменте ИТ - именно в 90-х ИТ сектор получил параболический взлет, где создавались новые отрасли экономики, прямо или косвенное связанные с ИТ.

В обоих случаях взлет фондового рынка происходил на фоне выдающихся экономических успехов.

Накопленный рост ВВП с 1924 по 1929 (6 лет) составил 32.6%, а с 1995 по 2000 почти 27%, т.е. в 20-х среднегодовой темп прироста ВВП был 4.8%, а в конце 90-х немногим около 4.1%.

Росли доходы населения, увеличивались финансовые показатели бизнеса, государственный бюджет был сбалансированным, экономика функционировала более, чем хорошо, т.к. реальный прирост экономики был выше скорости прироста долгов.

За 5 лет на пике в сентябре 1929 рынок вырос в 3.6 раза, а за сопоставимый срок в 90-х годах (в эпоху пузыря доткомов) рынок вырос в 3.4 раза. Соответственно среднегодовой рост в 20-х годах бы 29.2%, а в 90-х около 27.8% по номиналу.

В денежном выражении капитализация в сентябре 1929 прибавила около 94 млрд (на пике было почти 130 млрд для всех публичных акций), а в марте 2000 капитализация рынка была около 16 трлн с приращением почти 11 трлн за 5 лет по номиналу.

С сентября 1929 по февраль 2024 цены выросли почти в 14 раз, т.е. в ценах февраля 2024 прирост капитализации 1925-1929 составил всего 1.3 трлн долларов, а с марта 2000 по февраль 2024 цены выросли почти на 72%, т.е. с учетом инфляции пузырь доткомов 1995-2000 прибавил 19 трлн.

С минимума 27 октября 2023 по максимум 22 февраля 2024 капитализация рынка увеличилась на $10 трлн (менее, чем за 4 месяца), тогда как в ценах февраля 2024 прирост капитализации в ралли 1925-1929 составил 90 млрд в среднем за 4 месяца, а пузырь доткомов имел среднюю интенсивность 1.3 трлн за 4 месяца.

ИИ ралли более, чем в 7 раз интенсивнее ралли доткомов с учетом инфляции.

Всего за 1 день в ралли имени Nvidia от 22 февраля прирост капитализации всего рынка составил $1.1 трлн, где Nvidia внесла 277 млрд.

Последний раз более существенный прирост капитализации рынка был 1 декабря 2022 (1.2 трлн), однако это произошло после затяжного падения на протяжении всего 2022.

Еще никогда за всю историю торгов рынок не прибавлял более $1 трлн капитализации за день, будучи на хаях (ранее подобное происходило в компенсацию обвала).

Сценарий пузырения однотипный:

• появление фактора, вызывающий возбуждение (технологическая революция, как правило),

• интенсификация хайпа и массовое вовлечение с обостренным чувством оптимизма и веры в светлое будущее (на этот раз точно все будет по-другому)

• эйфория на фоне диспропорции между ожиданиями и реальность, когда скорость абсорбации доходов и сбережений в рынке кратно превышает их аккумуляцию

• отрезвление и жесткий коллапс.

На этот раз разница в том <...>

_______

Источник | #spydell_finance

@F_S_C_P

-------

поддержи канал

-------

Telegram

Spydell_finance

Безумие не имеет срока давности и каждый раз все развивается по одному и тому же сценарию.

Nvidia прибавила за день 277 млрд – самый значительный однодневный прирост капитализации для одной компании за всю историю мировых торгов (прошлый рекорд был у Meta…

Nvidia прибавила за день 277 млрд – самый значительный однодневный прирост капитализации для одной компании за всю историю мировых торгов (прошлый рекорд был у Meta…

Давление на долговой рынок США будет нарастать по мере наращивания заимствований в среднесрочном и долгосрочном долге.

Минфин США закончил март с кэш позицией 775 млрд по сравнению с 837 млрд в фев.24 и всего 178 млрд в мар.23.

На сколько хватит этих денег? Второй квартал сезонно не является активным с точки зрения аккумуляции дефицита бюджета из-за профицитного апреля. Так 2кв23 завершили с накопленным дефицитом 291 млрд, 2кв22 – профицит 158 млрд, 2кв21 – дефицит 646 млрд, но тогда активно работали стимулирующие программы.

Учитывая разгон процентных, военных и социальных расходов (медицина и пенсии), дефицит во 2кв24 может составить 400-450 млрд по нижней границе. Это значит, что даже без заимствований, накопленной кэш позиций с избытком хватит, чтобы продержаться апрель-июнь 2024.

В ноябре президентские выборы в США, битва с республиканцами будет ожесточенная, поэтому демократы под любыми предлогами будут держать расходы на высоком уровне, как минимум до конца года – соответственно дефицит бюджета уверенно выйдет за 2 трлн по скользящей сумме за 12 месяцев.

Ранее проводил подробные расчеты – все располагаемые резервы к ноябрю будут истощены, причем на всех уровнях (домохозяйства, финсектор, бизнес за исключением топов из S&P 500 и у государства).

Текущее потребление в США резко выходит за границы возможностей, что приводит к низкой норме сбережений у институциональных групп и высокой склонности к накоплению долгов. Темп роста долга превышает темпы роста доходов и прибыли, т.е. долговая нагрузка имеет восходящую траекторию.

Нормализовать потребление упорно не хотят, причем никто – ни население, ни государство. В период затяжных монетарных экспериментов ФРС с бесконечным QE и нулевой ставок, подобный паттерн поведения проходил неплохо – деньги дешевые и их много, рефинансирование проходит на раз-два.

Сейчас все иначе – ставки максимальные за 25 лет, а ресурсов под фондирование в подобном объеме нет (здесь подробно про размер рынка долларовых облигаций).

В рамках транснациональной фрагментации и финансовой деглобализации, спектр потенциальных иностранных инвесторов сужается, а стратегические союзники США могут «лить» кэш в долларовую зону только в рамках устойчивого профицита СТО (количество «профицитников» не так и велико).

Соответственно, рассчитывать США могут только на себя в рамках финансирования кассовых разрывов, т.к. приток нерезидентов незначительный в рамках потребности в заимствованиях (подробно здесь).

Раньше все это решалось через QE, но сейчас то QT в темпах около 75 млрд в месяц (на 20 млрд ниже плана), который все остановить никак не решаются на фоне сильнейшего пампа рынка за всю историю торгов.

Избыточная ликвидность в рамках обратного РЕПО с ФРС закончится в конце июня – это основной ресурс под выкуп векселей, доля размещений которых была около 80% за последний год.

Практически полностью краткосрочный долг профинансировали за счет обратного РЕПО, а что дальше?

Все весьма скверно. Минфин вынужден будет перебрасывать структуру размещений в среднесрочный и долгосрочный долг, что гарантированно поднимет ставки по всей длине кривой доходности.

Трежерис, будучи бенчмарком для всех долларовых облигаций, разгонит ставки и по всем прочим эмитентам долларовых облигаций. В условиях обостряющегося дефицита ликвидности, при высокой долговой перегрузке, это может стать триггером к разрушительным процессам на долговом рынке, где на первом этапе будут вылетать слабые звенья цепи.

В период с июня по ноябрь могут быть весьма громкие события на долговом рынке, т.е. кризис пойдет с финсектора, накрывая все на своем пути, затмевая адептов вечного роста и ИИ-нирваны.

Вероятность данного события достаточно высока, учитывая структуру и объем размещений и баланс доступной ликвидности.

_______

Источник | #spydell_finance

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

Минфин США закончил март с кэш позицией 775 млрд по сравнению с 837 млрд в фев.24 и всего 178 млрд в мар.23.

На сколько хватит этих денег? Второй квартал сезонно не является активным с точки зрения аккумуляции дефицита бюджета из-за профицитного апреля. Так 2кв23 завершили с накопленным дефицитом 291 млрд, 2кв22 – профицит 158 млрд, 2кв21 – дефицит 646 млрд, но тогда активно работали стимулирующие программы.

Учитывая разгон процентных, военных и социальных расходов (медицина и пенсии), дефицит во 2кв24 может составить 400-450 млрд по нижней границе. Это значит, что даже без заимствований, накопленной кэш позиций с избытком хватит, чтобы продержаться апрель-июнь 2024.

В ноябре президентские выборы в США, битва с республиканцами будет ожесточенная, поэтому демократы под любыми предлогами будут держать расходы на высоком уровне, как минимум до конца года – соответственно дефицит бюджета уверенно выйдет за 2 трлн по скользящей сумме за 12 месяцев.

Ранее проводил подробные расчеты – все располагаемые резервы к ноябрю будут истощены, причем на всех уровнях (домохозяйства, финсектор, бизнес за исключением топов из S&P 500 и у государства).

Текущее потребление в США резко выходит за границы возможностей, что приводит к низкой норме сбережений у институциональных групп и высокой склонности к накоплению долгов. Темп роста долга превышает темпы роста доходов и прибыли, т.е. долговая нагрузка имеет восходящую траекторию.

Нормализовать потребление упорно не хотят, причем никто – ни население, ни государство. В период затяжных монетарных экспериментов ФРС с бесконечным QE и нулевой ставок, подобный паттерн поведения проходил неплохо – деньги дешевые и их много, рефинансирование проходит на раз-два.

Сейчас все иначе – ставки максимальные за 25 лет, а ресурсов под фондирование в подобном объеме нет (здесь подробно про размер рынка долларовых облигаций).

В рамках транснациональной фрагментации и финансовой деглобализации, спектр потенциальных иностранных инвесторов сужается, а стратегические союзники США могут «лить» кэш в долларовую зону только в рамках устойчивого профицита СТО (количество «профицитников» не так и велико).

Соответственно, рассчитывать США могут только на себя в рамках финансирования кассовых разрывов, т.к. приток нерезидентов незначительный в рамках потребности в заимствованиях (подробно здесь).

Раньше все это решалось через QE, но сейчас то QT в темпах около 75 млрд в месяц (на 20 млрд ниже плана), который все остановить никак не решаются на фоне сильнейшего пампа рынка за всю историю торгов.

Избыточная ликвидность в рамках обратного РЕПО с ФРС закончится в конце июня – это основной ресурс под выкуп векселей, доля размещений которых была около 80% за последний год.

Практически полностью краткосрочный долг профинансировали за счет обратного РЕПО, а что дальше?

Все весьма скверно. Минфин вынужден будет перебрасывать структуру размещений в среднесрочный и долгосрочный долг, что гарантированно поднимет ставки по всей длине кривой доходности.

Трежерис, будучи бенчмарком для всех долларовых облигаций, разгонит ставки и по всем прочим эмитентам долларовых облигаций. В условиях обостряющегося дефицита ликвидности, при высокой долговой перегрузке, это может стать триггером к разрушительным процессам на долговом рынке, где на первом этапе будут вылетать слабые звенья цепи.

В период с июня по ноябрь могут быть весьма громкие события на долговом рынке, т.е. кризис пойдет с финсектора, накрывая все на своем пути, затмевая адептов вечного роста и ИИ-нирваны.

Вероятность данного события достаточно высока, учитывая структуру и объем размещений и баланс доступной ликвидности.

_______

Источник | #spydell_finance

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

Telegram

Spydell_finance

Дефицит бюджета США за 2024 фискальный год (окт.23-фев.24) достиг исторического максимума – 828 млрд, значительно превысив 2023 год (635 млрд) и предыдущий рекорд в 2021 (763 млрд).

Февральский дефицит составил 296 млрд по сравнению с 262 млрд в фев.23,…

Февральский дефицит составил 296 млрд по сравнению с 262 млрд в фев.23,…

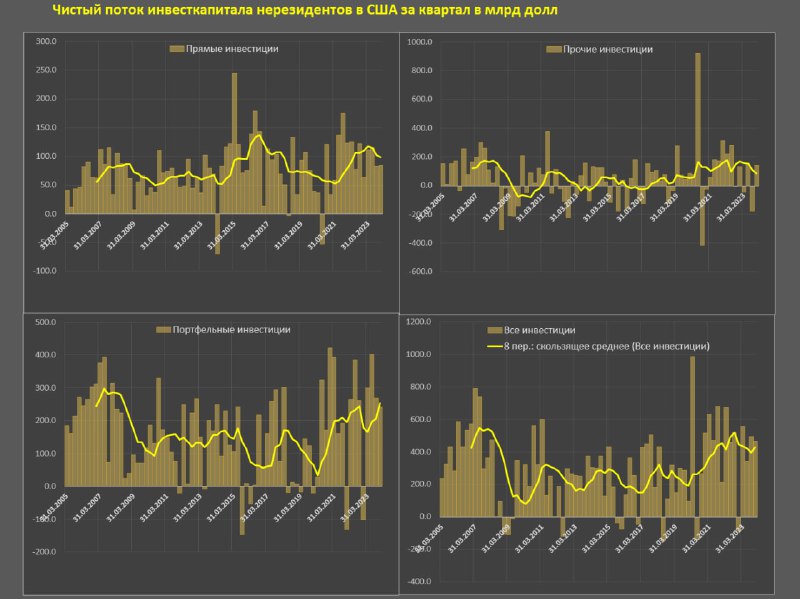

США удается концентрировать практически весь свободный мировой капитал.

С 2020 года резко возрос чистый приток иностранного капитала в США, доходя до исторического максимума, зафиксированного в 2006-2007. Да, конечно, доллары в 2024 имеют меньшую покупательскую способность, чем доллары в 2007, да и емкость долларовой финсистемы выросла в разы, но тенденция восходящая.

Вот, как это происходит (чистые среднеквартальные потоки нерезидентов в США в млрд долл):

• Прямые инвестиции: 98.5 млрд в 2023, 91.8 млрд с 2020 по 2023 включительно, 80.2 млрд с 2010 по 2019 и 68.5 млрд с 2005 по 2007.

• Портфельные инвестиции: 303.2, 237, 125 и 255 млрд соответственно по выше опубликованной последовательности периодов сравнения.

• Прочие инвестиции: 62.6, 74.8, 32 и 151.8 млрд

• Совокупные инвестиции: 464, 403, 237 и 476 млрд.

В структуре притока иностранного капитала основное направление абсорбации (60-65% от общего притока) – это портфельные инвестиции, включающие себя трежерис, облигации и акции американских компаний с долей владения менее 10%.

Совокупные инвестиции нерезидентов в США практически удвоились с 2020 года и поддерживаются на уровне, близком к рекорду в 2023, в сравнении с 2010-2019.

С точки зрения устойчивости доллара и потоков капитала в США санкционные нарративы не работают. Ранее гипотеза заключалась в том, что арест российских активов и непрерывное давление на Китай в несколько фаз обострения (2017-2019 и 2022-2024) приведут к риск-премии на долларовые активы и отказу от инвестиций в США, что может подорвать позиции доллара.

По платежному балансу позиции доллара только укрепились, а потоки капитала удвоились, доходя до исторического максимума.

Судя по всему, стратегия США заключается в отказе от контроля всех и сразу к размежеванию на платежеспособную и лояльную базу союзников (Европа, Япония, Корея, Тайвань, Канада, Австралия, Сингапур) и всех остальных.

Ключевые союзники США концентрируют технологии, емкость экономики и рынков сбыта, финансовые капитал и идеологический остов.

_______

Источник | #spydell_finance

🐾 @F_S_C_P

Узнай судьбу картами Таро:

✨Anna Taro bot

С 2020 года резко возрос чистый приток иностранного капитала в США, доходя до исторического максимума, зафиксированного в 2006-2007. Да, конечно, доллары в 2024 имеют меньшую покупательскую способность, чем доллары в 2007, да и емкость долларовой финсистемы выросла в разы, но тенденция восходящая.

Вот, как это происходит (чистые среднеквартальные потоки нерезидентов в США в млрд долл):

• Прямые инвестиции: 98.5 млрд в 2023, 91.8 млрд с 2020 по 2023 включительно, 80.2 млрд с 2010 по 2019 и 68.5 млрд с 2005 по 2007.

• Портфельные инвестиции: 303.2, 237, 125 и 255 млрд соответственно по выше опубликованной последовательности периодов сравнения.

• Прочие инвестиции: 62.6, 74.8, 32 и 151.8 млрд

• Совокупные инвестиции: 464, 403, 237 и 476 млрд.

В структуре притока иностранного капитала основное направление абсорбации (60-65% от общего притока) – это портфельные инвестиции, включающие себя трежерис, облигации и акции американских компаний с долей владения менее 10%.

Совокупные инвестиции нерезидентов в США практически удвоились с 2020 года и поддерживаются на уровне, близком к рекорду в 2023, в сравнении с 2010-2019.

С точки зрения устойчивости доллара и потоков капитала в США санкционные нарративы не работают. Ранее гипотеза заключалась в том, что арест российских активов и непрерывное давление на Китай в несколько фаз обострения (2017-2019 и 2022-2024) приведут к риск-премии на долларовые активы и отказу от инвестиций в США, что может подорвать позиции доллара.

По платежному балансу позиции доллара только укрепились, а потоки капитала удвоились, доходя до исторического максимума.

Судя по всему, стратегия США заключается в отказе от контроля всех и сразу к размежеванию на платежеспособную и лояльную базу союзников (Европа, Япония, Корея, Тайвань, Канада, Австралия, Сингапур) и всех остальных.

Ключевые союзники США концентрируют технологии, емкость экономики и рынков сбыта, финансовые капитал и идеологический остов.

_______

Источник | #spydell_finance

🐾 @F_S_C_P

Узнай судьбу картами Таро:

✨Anna Taro bot

{kind=link}

Когда принципы дороже денег…

Павел Дуров мог стать долларовым мультимиллиардером, а остался мультимиллионером, доказав, что принципы и идеалы важнее генерации финансового капитала.

Хотя Forbes оценивает богатство Дурова в $15.5 млрд, исходя из его доли в Telegram и оценочной стоимости бизнеса, это не является чистым богатством так, как это применимо к публичной компании, где долю бизнеса можно реализовать на открытых торгах или при более прозрачной процедуре слияния и поглощения среди стратегических инвесторов.

$15.5 млрд – это виртуальный показатель, не имеющий никакого отношения к реального кэшу или потенциалу располагаемых ресурсов.

Чтобы понять, с какими трудностями сталкивался Дуров необходимо заглянуть в историю финансирования Telegram.

Первая крупная и значимая попытка привлечения внешнего финансирования была через ICO (Initial Coin Offering) объемом в 1.7 млрд через закрытую подписку среди венчурных фондов и аккредитованных инвесторов в два раунда (янв.18 и мар.18).

В ходе ICO инвесторы приобретали токены Gram, которые планировалось использовать как основную криптовалюту внутри экосистемы TON, которую Дуров анонсировал в конце 2017 и внедрял с начала 2018.

Привлечённые средства планировалось использовать для разработки и запуска блокчейн-платформы TON, а также для интеграции её с Telegram.

Все пошло не по плану, когда в октябре 2019 SEC (Комиссия по ценным бумагам и биржам США) подала иск против Telegram, утверждая, что продажа токенов Gram являлась незарегистрированным предложением ценных бумаг.

Не вдаваясь в судебные детали, Дуров проиграл, когда Федеральный судья США Кевин Кастел (Kevin Castel) вынес решение в пользу SEC, временно запретив Telegram распространять токены Gram инвесторам. Суд постановил, что Telegram нарушил законодательство США о ценных бумагах.

В мае 2020 Дуров отказался от TON, отдав проект на «аутсорсинг» дружественным внешним структурам, как условно самостоятельный, а в июне 2020 Telegram согласился на условия урегулирования с SEC, что включало возврат $1.224 млрд инвесторам и выплату штрафа в размере $18.5 млн.

Спустя 9 месяцев после урегулирования дела в SEC, Дуров инициировал два раунда размещения конвертируемых облигаций (с возможностью конвертации в акции при IPO) под 7% годовых на 1 млрд в мар.21 и на 0.7 млрд в фев.22.

Совокупное внешнее финансирование составило 2.16 млрд (1.7 млрд облигации + 0.46 млрд ICO).

Telegram не хватало ресурсов на масштабирование и уже в 2022 Дуров запустил платные подписки (около 2 тыс руб в год для России) и рекламу внутри экосистемы Telegram в публичных каналах.

Первые явные намерения по выходу на IPO были в янв.21 с горизонтом 2-3 года, но за 4 года никакого прогресса, почему?

Есть только два места для привлечения капитала крупной технологической корпорации – Китай и США, но в Китае Telegram забанен, а в США нежелателен. Возможен выход в Европе или других связанных с США рынках, но суть не меняется.

Telegram в нынешнем виде и структуре никогда не сможет разместиться в США из-за регуляторных требований, включающие в себя раскрытие информации о структуре акционерного капитала, финансовых показателях, а главное раскрытие информации о пользователях и данных (методы обработки).

Там целый ряд нормативных требований для технологических компаний, но еще более суровые требования для социальных сетей и любых платформ, управляющих данными пользователей.

Для того, чтобы стать публичным в юрисдикции США и союзников (Европа, Япония, Корея, Австралия, Канада, Сингапур и т.д.), Telegram придется играть по правилам системы, а значит:

• Открыть прямой шлюз обмена данными со спецслужбами США и коллективного Запада.

• Ввести строгие процедуры модерации и фильтрации контента.

• Раскрыть чувствительную информацию о структуре экосистемы Telegram, методах сбора, хранения и обработки информации и внедрить частичную деанонимизацию пользователей.

• Раскрыть бизнес-модель Telegram и еще сотни других требований <...>

_______

Источник | #spydell_finance

@F_S_C_P

Стань спонсором!

Павел Дуров мог стать долларовым мультимиллиардером, а остался мультимиллионером, доказав, что принципы и идеалы важнее генерации финансового капитала.

Хотя Forbes оценивает богатство Дурова в $15.5 млрд, исходя из его доли в Telegram и оценочной стоимости бизнеса, это не является чистым богатством так, как это применимо к публичной компании, где долю бизнеса можно реализовать на открытых торгах или при более прозрачной процедуре слияния и поглощения среди стратегических инвесторов.

$15.5 млрд – это виртуальный показатель, не имеющий никакого отношения к реального кэшу или потенциалу располагаемых ресурсов.

Чтобы понять, с какими трудностями сталкивался Дуров необходимо заглянуть в историю финансирования Telegram.

Первая крупная и значимая попытка привлечения внешнего финансирования была через ICO (Initial Coin Offering) объемом в 1.7 млрд через закрытую подписку среди венчурных фондов и аккредитованных инвесторов в два раунда (янв.18 и мар.18).

В ходе ICO инвесторы приобретали токены Gram, которые планировалось использовать как основную криптовалюту внутри экосистемы TON, которую Дуров анонсировал в конце 2017 и внедрял с начала 2018.

Привлечённые средства планировалось использовать для разработки и запуска блокчейн-платформы TON, а также для интеграции её с Telegram.

Все пошло не по плану, когда в октябре 2019 SEC (Комиссия по ценным бумагам и биржам США) подала иск против Telegram, утверждая, что продажа токенов Gram являлась незарегистрированным предложением ценных бумаг.

Не вдаваясь в судебные детали, Дуров проиграл, когда Федеральный судья США Кевин Кастел (Kevin Castel) вынес решение в пользу SEC, временно запретив Telegram распространять токены Gram инвесторам. Суд постановил, что Telegram нарушил законодательство США о ценных бумагах.

В мае 2020 Дуров отказался от TON, отдав проект на «аутсорсинг» дружественным внешним структурам, как условно самостоятельный, а в июне 2020 Telegram согласился на условия урегулирования с SEC, что включало возврат $1.224 млрд инвесторам и выплату штрафа в размере $18.5 млн.

Спустя 9 месяцев после урегулирования дела в SEC, Дуров инициировал два раунда размещения конвертируемых облигаций (с возможностью конвертации в акции при IPO) под 7% годовых на 1 млрд в мар.21 и на 0.7 млрд в фев.22.

Совокупное внешнее финансирование составило 2.16 млрд (1.7 млрд облигации + 0.46 млрд ICO).

Telegram не хватало ресурсов на масштабирование и уже в 2022 Дуров запустил платные подписки (около 2 тыс руб в год для России) и рекламу внутри экосистемы Telegram в публичных каналах.

Первые явные намерения по выходу на IPO были в янв.21 с горизонтом 2-3 года, но за 4 года никакого прогресса, почему?

Есть только два места для привлечения капитала крупной технологической корпорации – Китай и США, но в Китае Telegram забанен, а в США нежелателен. Возможен выход в Европе или других связанных с США рынках, но суть не меняется.

Telegram в нынешнем виде и структуре никогда не сможет разместиться в США из-за регуляторных требований, включающие в себя раскрытие информации о структуре акционерного капитала, финансовых показателях, а главное раскрытие информации о пользователях и данных (методы обработки).

Там целый ряд нормативных требований для технологических компаний, но еще более суровые требования для социальных сетей и любых платформ, управляющих данными пользователей.

Для того, чтобы стать публичным в юрисдикции США и союзников (Европа, Япония, Корея, Австралия, Канада, Сингапур и т.д.), Telegram придется играть по правилам системы, а значит:

• Открыть прямой шлюз обмена данными со спецслужбами США и коллективного Запада.

• Ввести строгие процедуры модерации и фильтрации контента.

• Раскрыть чувствительную информацию о структуре экосистемы Telegram, методах сбора, хранения и обработки информации и внедрить частичную деанонимизацию пользователей.

• Раскрыть бизнес-модель Telegram и еще сотни других требований <...>

_______

Источник | #spydell_finance

@F_S_C_P

Стань спонсором!

Telegram

Spydell_finance

Когда принципы дороже денег…

Павел Дуров мог стать долларовым мультимиллиардером, а остался мультимиллионером, доказав, что принципы и идеалы важнее генерации финансового капитала.

Хотя Forbes оценивает богатство Дурова в $15.5 млрд, исходя из его доли…

Павел Дуров мог стать долларовым мультимиллиардером, а остался мультимиллионером, доказав, что принципы и идеалы важнее генерации финансового капитала.

Хотя Forbes оценивает богатство Дурова в $15.5 млрд, исходя из его доли…