Forwarded from proVenture (проВенчур)

Исследование: как повлиял COVID-19 на стартапы и технологии.

Я не могу не запостить исследование от Dealroom, потому что оно очень крутое и дает представление о достаточно широких пластах реакции технологического бизнеса на текущую ситуацию.

1. Хотите финансовые рынки? Да не вопрос – Zoom вырос, в Европе растут стартапы, связанные с продуктами питания и с медициной. Все просто, но наглядно. При этом в абсолюте прибавляют только медицинские компании (ну и Zoom и Ocado – это не интернет провайдер, это доставка еды).

2. В целом крупнейшие европейские технологические компании потеряли €383 млрд или 33% своей капитализации.

3. Просто БОМБИЧЕСКАЯ схема цикличных и контрцикличных отраслей. В плюсе онлайн образование, доставка еды, игры, софт для командной работы и другое, а в минусе логичные туризм, шэринговая экономика. И это мы не говорим про оффлайн бизнесы классического плана. Но что более интересно – так это то, что вне цикла. И там финтек, телеком, cleantech и нишевые технологии. Классические ниши, на которые в том числе смотрим и мы.

4. Сколько у стартапов денег? Опрос в Нидерландах показывает, что через 3 месяца у 40% закончатся деньги, а через полгода у 70%. Бомба.

5. А более широкий опрос по отраслям показывает, что в среднем у компаний запаса денежных средств есть на 27 дней. И у ресторанов бедных-несчастных наименьший запас – всего на 16 дней. Лучше всего себя чувствует сфера технологических услуг и сфера профессиональных услуг (по 33 дня) и недвижимость (47 дней).

Сама презентация ниже [12 страниц].

@proVenture

#research #covid #trends

Я не могу не запостить исследование от Dealroom, потому что оно очень крутое и дает представление о достаточно широких пластах реакции технологического бизнеса на текущую ситуацию.

1. Хотите финансовые рынки? Да не вопрос – Zoom вырос, в Европе растут стартапы, связанные с продуктами питания и с медициной. Все просто, но наглядно. При этом в абсолюте прибавляют только медицинские компании (ну и Zoom и Ocado – это не интернет провайдер, это доставка еды).

2. В целом крупнейшие европейские технологические компании потеряли €383 млрд или 33% своей капитализации.

3. Просто БОМБИЧЕСКАЯ схема цикличных и контрцикличных отраслей. В плюсе онлайн образование, доставка еды, игры, софт для командной работы и другое, а в минусе логичные туризм, шэринговая экономика. И это мы не говорим про оффлайн бизнесы классического плана. Но что более интересно – так это то, что вне цикла. И там финтек, телеком, cleantech и нишевые технологии. Классические ниши, на которые в том числе смотрим и мы.

4. Сколько у стартапов денег? Опрос в Нидерландах показывает, что через 3 месяца у 40% закончатся деньги, а через полгода у 70%. Бомба.

5. А более широкий опрос по отраслям показывает, что в среднем у компаний запаса денежных средств есть на 27 дней. И у ресторанов бедных-несчастных наименьший запас – всего на 16 дней. Лучше всего себя чувствует сфера технологических услуг и сфера профессиональных услуг (по 33 дня) и недвижимость (47 дней).

Сама презентация ниже [12 страниц].

@proVenture

#research #covid #trends

{kind=link}

Forwarded from proVenture (проВенчур)

Топ-50 чат-бот платформ и виртуальных ассистентов 2019 года.

Исследование МИФИ, довольно интересное, хотя читается довольно сложно, потому что не презентации и сделана в таком, достаточно типичном отечественном исследовательском формате.

Но результат, как минимум на верхнем уровне, следующий – в топ-10 есть только один продукт, разработанный в России (помечен жирным), остальное – это зарубежные разработки.

Немного странно слышать, потому что в первую очередь оценивается технология, и мы привыкли, что у нас продукты хорошие, но рынок маленький. Тем не менее.

Что прикольно, в отчете ест ссылка на полную сравнительную таблицу: https://bit.ly/39tPlFv

Сам отчет в приложении ниже [62 страницы].

@proVenture

#research #ai

Исследование МИФИ, довольно интересное, хотя читается довольно сложно, потому что не презентации и сделана в таком, достаточно типичном отечественном исследовательском формате.

Но результат, как минимум на верхнем уровне, следующий – в топ-10 есть только один продукт, разработанный в России (помечен жирным), остальное – это зарубежные разработки.

Немного странно слышать, потому что в первую очередь оценивается технология, и мы привыкли, что у нас продукты хорошие, но рынок маленький. Тем не менее.

Что прикольно, в отчете ест ссылка на полную сравнительную таблицу: https://bit.ly/39tPlFv

Сам отчет в приложении ниже [62 страницы].

@proVenture

#research #ai

{kind=link}

Forwarded from proVenture (проВенчур)

Венчурный рынок Германии – отчет от Dealroom.

Выкладывал ранее отчеты об эко-системе Европы и Берлина что касается стартапов и венчура. Но это, как мы прекрасно понимаем, были в некоторой степени sponsored отчеты, поэтому они рисовали верную, но красивую картинку.

Текущий отчет от Dealroom больше аналитический и ооочень интересный – тематика заявлена тоже задорная, что якобы в Германии не хватает капитала для финансирования проектов на поздней стадии. Итак, что мне понравилось:

1. Ну начну с графика, который, на мой взгляд, в среднем отражает всю суть вопроса – в Германии очень низкая доля внутренних инвестиций в VC проекты, хотя в целом рынок растет в 2.2х, но инвестиции от немецких фондов только в 1.4х с прошлым годом.

2. Почему так? Данные показывают, что локальных фондов в Германии много на ранних стадиях, а на поздних в основном доминируют зарубежные фонды – из США и Азии.

3. Интересно, что сравнивают Германию с Францией, потому что Великобритания далеко впереди. Так вот, несмотря на то, что Париж теснит Берлин по «потенциальным единорогам» (компании с оценкой от €250 млн до €1 млрд), но немецкие фонды все равно поднимают гораздо больше денег под управление – если в UK это €4 млрд в год, то в Германии €2 млрд, а во Франции €1 млрд, при этом, последние 3 года идет падение.

4. Еще интересно, что данные немного разнятся с отчетом Tech Nations, которые я выкладывал позавчера. Там на pre-seed/seed идет падение объемов в Германии на 21%, как и на поздней стадии (growth equity). В данном отчете такие поздние стадии не фигурируют, но вот ни намека на то, что seed сокращается, скорее наоборот.

Тем не менее отчет годный и интересный, ну и, конечно, же, находится в следующем сообщении [34 страницы].

@proVenture

#research

Выкладывал ранее отчеты об эко-системе Европы и Берлина что касается стартапов и венчура. Но это, как мы прекрасно понимаем, были в некоторой степени sponsored отчеты, поэтому они рисовали верную, но красивую картинку.

Текущий отчет от Dealroom больше аналитический и ооочень интересный – тематика заявлена тоже задорная, что якобы в Германии не хватает капитала для финансирования проектов на поздней стадии. Итак, что мне понравилось:

1. Ну начну с графика, который, на мой взгляд, в среднем отражает всю суть вопроса – в Германии очень низкая доля внутренних инвестиций в VC проекты, хотя в целом рынок растет в 2.2х, но инвестиции от немецких фондов только в 1.4х с прошлым годом.

2. Почему так? Данные показывают, что локальных фондов в Германии много на ранних стадиях, а на поздних в основном доминируют зарубежные фонды – из США и Азии.

3. Интересно, что сравнивают Германию с Францией, потому что Великобритания далеко впереди. Так вот, несмотря на то, что Париж теснит Берлин по «потенциальным единорогам» (компании с оценкой от €250 млн до €1 млрд), но немецкие фонды все равно поднимают гораздо больше денег под управление – если в UK это €4 млрд в год, то в Германии €2 млрд, а во Франции €1 млрд, при этом, последние 3 года идет падение.

4. Еще интересно, что данные немного разнятся с отчетом Tech Nations, которые я выкладывал позавчера. Там на pre-seed/seed идет падение объемов в Германии на 21%, как и на поздней стадии (growth equity). В данном отчете такие поздние стадии не фигурируют, но вот ни намека на то, что seed сокращается, скорее наоборот.

Тем не менее отчет годный и интересный, ну и, конечно, же, находится в следующем сообщении [34 страницы].

@proVenture

#research

{kind=link}

Forwarded from proVenture (проВенчур)

Подоспели результаты: что люди стали делать в онлайне после коронавируса.

Очень прикольная статистика из отчета GWI, а инфографика из поста Артема Климовича на тему того, что же текущие поколения делают в онлайне.

Я приложу инфографику (в самом отчете это есть, но в таблица). Видно, что бейбибумеры в основном смотрят телевизор. Поколение Х тоже (но не только ящик, а еще и онлайн), при этом по 30% также смотрят видео онлайн, слушают радио, читают прессу.

Миллениалы, с другой стороны, уже меньше смотрят ящик – у них в топе онлайн телевидение и видео. Хотя и ящик, и онлайн пресса все еще занимает большую долю, на уровне стриминга музыки (все около 35%).

Поколение Z (самое молодое) смотрит видео онлайн (тиктоки ютубчики) и еще смотрит онлайн телевидение, а на все остальное по факту они не обращают внимание.

Понравилось мне еще из этого про деньги, а точнее про подписки (стр. 23-34 отчета) – примерно 30% опрошенных из поколения Z рассматривают платное подключение к Netflix, и 20% к Disney+. У миллениалов это 26% и 22%, соответственно. Это внушительно. Недаром Disney+ недавно перевалил через 50 млн пользователей всего через полгода после запуска (а в планах было 60 млн пользователей через несколько лет).

Ах да, отметим, что это исследование по США и Великобритании.

Само исследование в приложении ниже [28 страниц].

@proVenture

#trends #research #covid

Очень прикольная статистика из отчета GWI, а инфографика из поста Артема Климовича на тему того, что же текущие поколения делают в онлайне.

Я приложу инфографику (в самом отчете это есть, но в таблица). Видно, что бейбибумеры в основном смотрят телевизор. Поколение Х тоже (но не только ящик, а еще и онлайн), при этом по 30% также смотрят видео онлайн, слушают радио, читают прессу.

Миллениалы, с другой стороны, уже меньше смотрят ящик – у них в топе онлайн телевидение и видео. Хотя и ящик, и онлайн пресса все еще занимает большую долю, на уровне стриминга музыки (все около 35%).

Поколение Z (самое молодое) смотрит видео онлайн (тиктоки ютубчики) и еще смотрит онлайн телевидение, а на все остальное по факту они не обращают внимание.

Понравилось мне еще из этого про деньги, а точнее про подписки (стр. 23-34 отчета) – примерно 30% опрошенных из поколения Z рассматривают платное подключение к Netflix, и 20% к Disney+. У миллениалов это 26% и 22%, соответственно. Это внушительно. Недаром Disney+ недавно перевалил через 50 млн пользователей всего через полгода после запуска (а в планах было 60 млн пользователей через несколько лет).

Ах да, отметим, что это исследование по США и Великобритании.

Само исследование в приложении ниже [28 страниц].

@proVenture

#trends #research #covid

{kind=link}

Forwarded from proVenture (проВенчур)

2019 Cloud Market Share Report и не только.

Обычно часто пишут в формате “меня многие спрашивают”, что может означать, что никто не спрашивает, а сказать об этом хочется. А я напишу честно – меня никто не спрашивал про облачные сервисы, а когда спросили, я подумал, что действительно, об этом интересно было бы поговорить.

Облачные технологии – сквозные. Мы не задумываемся уже, что в облаке, а что нет. Вот я пишу эту заметку в Google Sheets (это облако). Думаю, поехать ли мне куда-то на Gett (облако), послушаю Spotify в поездке (облако). Приеду домой посмотрю Netflix (облако). Если бы я еще снимал квартиру на AirBnb (облако), то был бы почти полный набор.

Если убрать слово в скобках, то смысл не изменится, и именно в этом суть технологии. Хотя рынок гораздо сложнее.

Тем более приятно поделиться с вами следующим.

1/ Моим недавним выступлением в подкасте “Будущее здесь” для The Bell и Мегафон на тему трендов в облачных сервисах. Как всегда у меня бывает, скучно, но мне самому пара мыслей понравилась все же.

Ссылка: https://t.iss.one/thebell_io/9057

Послушать можно тут: https://soundcloud.com/user-429554155

2/ Хочу поделиться с вами очень крутым отчетом по облачному бизнесу от Intricately.

Несколько вещей там:

-- AWS пользуется более 23 тыс клиентов, что более чем в 2 раза выше, чем у Alibaba Cloud, который в 1.5 раза больше, чем Azure, который в свою очередь более, чем в 5 раз больше, чем Google Cloud.

-- Google, AWS и Azure занимают 65% рынка, при этом, у Azure самая большая доля крупных клиентов (более 1 тыс человек) – 15%, против 2% у Google и 5% у AWS, что не мешает последнему иметь 81% долю рынка в наиболее платящих клиентах (которые платят более $100 тыс в месяц).

Сам отчет ниже на [22 страницах].

@proVenture

#research #events

Обычно часто пишут в формате “меня многие спрашивают”, что может означать, что никто не спрашивает, а сказать об этом хочется. А я напишу честно – меня никто не спрашивал про облачные сервисы, а когда спросили, я подумал, что действительно, об этом интересно было бы поговорить.

Облачные технологии – сквозные. Мы не задумываемся уже, что в облаке, а что нет. Вот я пишу эту заметку в Google Sheets (это облако). Думаю, поехать ли мне куда-то на Gett (облако), послушаю Spotify в поездке (облако). Приеду домой посмотрю Netflix (облако). Если бы я еще снимал квартиру на AirBnb (облако), то был бы почти полный набор.

Если убрать слово в скобках, то смысл не изменится, и именно в этом суть технологии. Хотя рынок гораздо сложнее.

Тем более приятно поделиться с вами следующим.

1/ Моим недавним выступлением в подкасте “Будущее здесь” для The Bell и Мегафон на тему трендов в облачных сервисах. Как всегда у меня бывает, скучно, но мне самому пара мыслей понравилась все же.

Ссылка: https://t.iss.one/thebell_io/9057

Послушать можно тут: https://soundcloud.com/user-429554155

2/ Хочу поделиться с вами очень крутым отчетом по облачному бизнесу от Intricately.

Несколько вещей там:

-- AWS пользуется более 23 тыс клиентов, что более чем в 2 раза выше, чем у Alibaba Cloud, который в 1.5 раза больше, чем Azure, который в свою очередь более, чем в 5 раз больше, чем Google Cloud.

-- Google, AWS и Azure занимают 65% рынка, при этом, у Azure самая большая доля крупных клиентов (более 1 тыс человек) – 15%, против 2% у Google и 5% у AWS, что не мешает последнему иметь 81% долю рынка в наиболее платящих клиентах (которые платят более $100 тыс в месяц).

Сам отчет ниже на [22 страницах].

@proVenture

#research #events

{kind=link}

Мониторинг глобальных трендов цифровизации.

Мне тут прислали отчет Ростелекома на тему трендов в цифровой экономике. Я взялся разместить, как #реклама, при условии, что будет #ноанализсвой. Вообще, хочу отметить, что я не встречал большого количества фундаментальных отчетов от наших компаний. Так что за одно это Ростелекому респект.

Но давайте посмотрим, что там внутри:

1/ Начнем со списка топ-10 глобальных трендов цифровизации за 2019 год (в скобках место 2018 года):

1 (1). Искусственный интеллект (artificial intelligence).

2 (2). Мобильные сети связи (mobile networks).

3 (5). Электронное здоровье (e-health).

4 (10). Облачные технологии (cloud).

5 (4). Интернет вещей (internet of things).

6 (6). Робототехника (robotics).

7 (9). Информационная безопасность (information security).

8 (3). Электронная коммерция (e-commerce).

9 (7). Интеллектуальный поиск данных (data mining).

10 (13). Высокопроизводительная обработка данных (data intensive processing).

- Ai и мобильные сети связи находятся на топ-2 местах второй год подряд, а вот e-commerce свалился в нижнюю половину десятки. Но объективно, COVID подтолкнул вверх e-health, так почему же не e-commerce? Облачные же технологии поднялись из подвала десятки на 4-е место. Справедливо.

2/ Ростелеком анализирует большое количество показателей для интегрального рейтинга, в том числе публикации. Так вот, лидером в этой области является Китай с большим отрывом.

3/ За последние 5 лет наиболее стремительный рост показали беспилотные автомобили (AV). На странице 7 можно посмотреть детали – инвестиции высоки, научные исследования множатся, как и патенты.

4/ Если рассматривать динамику, то наибольший рост интереса был вызван к таким сегментам, как #1 сети связи дата центров, #2 виртуальная реальность и #3 электронное правительство. В топ-3 по падениям #3 smart cities, #2 краудсорсинг и #1 энергоэффективность.

5/ Очень крутая матрица жизненного цикла, где представлены разные группы трендов – зрелые, устойчивые и подрывные. К последним относятся виртуальная реальность, шэринговая экономика, блокчейн и fog computing. В отдельной матрице по талантам можно увидеть, что в этих областях недостаточно специалистов.

6/ В рейтинге стран Россия занимает #9 место, опережая, например, Канаду, Италию и Австралию. Продвижение в рейтинге происходит за счет роста инвестиций (правда, за счет низкой базы), а также того факта, что крупнейшие российские компании начинают регистрировать международные патенты.

Отчет можно посмотреть в интерактивном варианте (нужно выбрать вкладку “Отчеты” справа) или скачать PDF на 19 страниц.

#research #trends

_______

Источник: https://t.iss.one/proventure/1321

Мне тут прислали отчет Ростелекома на тему трендов в цифровой экономике. Я взялся разместить, как #реклама, при условии, что будет #ноанализсвой. Вообще, хочу отметить, что я не встречал большого количества фундаментальных отчетов от наших компаний. Так что за одно это Ростелекому респект.

Но давайте посмотрим, что там внутри:

1/ Начнем со списка топ-10 глобальных трендов цифровизации за 2019 год (в скобках место 2018 года):

1 (1). Искусственный интеллект (artificial intelligence).

2 (2). Мобильные сети связи (mobile networks).

3 (5). Электронное здоровье (e-health).

4 (10). Облачные технологии (cloud).

5 (4). Интернет вещей (internet of things).

6 (6). Робототехника (robotics).

7 (9). Информационная безопасность (information security).

8 (3). Электронная коммерция (e-commerce).

9 (7). Интеллектуальный поиск данных (data mining).

10 (13). Высокопроизводительная обработка данных (data intensive processing).

- Ai и мобильные сети связи находятся на топ-2 местах второй год подряд, а вот e-commerce свалился в нижнюю половину десятки. Но объективно, COVID подтолкнул вверх e-health, так почему же не e-commerce? Облачные же технологии поднялись из подвала десятки на 4-е место. Справедливо.

2/ Ростелеком анализирует большое количество показателей для интегрального рейтинга, в том числе публикации. Так вот, лидером в этой области является Китай с большим отрывом.

3/ За последние 5 лет наиболее стремительный рост показали беспилотные автомобили (AV). На странице 7 можно посмотреть детали – инвестиции высоки, научные исследования множатся, как и патенты.

4/ Если рассматривать динамику, то наибольший рост интереса был вызван к таким сегментам, как #1 сети связи дата центров, #2 виртуальная реальность и #3 электронное правительство. В топ-3 по падениям #3 smart cities, #2 краудсорсинг и #1 энергоэффективность.

5/ Очень крутая матрица жизненного цикла, где представлены разные группы трендов – зрелые, устойчивые и подрывные. К последним относятся виртуальная реальность, шэринговая экономика, блокчейн и fog computing. В отдельной матрице по талантам можно увидеть, что в этих областях недостаточно специалистов.

6/ В рейтинге стран Россия занимает #9 место, опережая, например, Канаду, Италию и Австралию. Продвижение в рейтинге происходит за счет роста инвестиций (правда, за счет низкой базы), а также того факта, что крупнейшие российские компании начинают регистрировать международные патенты.

Отчет можно посмотреть в интерактивном варианте (нужно выбрать вкладку “Отчеты” справа) или скачать PDF на 19 страниц.

#research #trends

_______

Источник: https://t.iss.one/proventure/1321

{kind=link}

Свежее исследование рынка доставки еды.

Немного поверхностное, но все же любопытное исследование от ЮКасса (Яндекс.Касса), СберМаркет, Кухня на Районе и Performance Group.

Поверхностное потому, что точных данных по объемам мало, а интересное потому, что есть данные по динамике рынка.

1/ Например, рестораны отгружают в последние месяцы в доставку +100-110% к прошлому году.

2/ То же самое (94%-130% прироста) показывает сегмент доставки готовых блюд – у топовых игроков оборот близится к 1.5 млрд рублей за полгода 2020-го.

3/ На примере СберМаркета – самый большой рост заказов в Питере, Самаре и Екатеринбурге. Москва на 8-м месте.

4/ В конце 2020 года весь рынок доставки еды вырастет на 15-20%, а если будет вторая волна пандемии —то и на 40-50%.

5/ Только к 2025 году рынок выйдет на плато — 30 млрд рублей в год (в 2020 году будет примерно 10-11 млрд рублей). Но через пять лет он может трансформироваться во что-то новое, что даст дополнительный рост.

https://promo.yookassa.ru/delivery-research

#research #foodtech

_______

Источник: https://t.iss.one/proventure/1353

Немного поверхностное, но все же любопытное исследование от ЮКасса (Яндекс.Касса), СберМаркет, Кухня на Районе и Performance Group.

Поверхностное потому, что точных данных по объемам мало, а интересное потому, что есть данные по динамике рынка.

1/ Например, рестораны отгружают в последние месяцы в доставку +100-110% к прошлому году.

2/ То же самое (94%-130% прироста) показывает сегмент доставки готовых блюд – у топовых игроков оборот близится к 1.5 млрд рублей за полгода 2020-го.

3/ На примере СберМаркета – самый большой рост заказов в Питере, Самаре и Екатеринбурге. Москва на 8-м месте.

4/ В конце 2020 года весь рынок доставки еды вырастет на 15-20%, а если будет вторая волна пандемии —то и на 40-50%.

5/ Только к 2025 году рынок выйдет на плато — 30 млрд рублей в год (в 2020 году будет примерно 10-11 млрд рублей). Но через пять лет он может трансформироваться во что-то новое, что даст дополнительный рост.

https://promo.yookassa.ru/delivery-research

#research #foodtech

_______

Источник: https://t.iss.one/proventure/1353

{kind=link}

🔥 App Annie State of Mobile 2021.

Очень классный отчет по мобильному рынку и приложениям от App Annie. К сожалению, в PDF его нет, доступен он только онлайн. Ссылочка: www.appannie.com

По итогу за 2020 год каких-либо приложений было скачано 28 млрд раз (+7% к прошлому году), в среднем пользователи тратили в приложениях 4.2 часа в день (+20%), на рекламу было потрачено $240 млрд( +26%), а только на App Store $143 млрд (+20%). При этом VC вложили в mobile $73 млрд за прошлый год (+27%).

В отчете 9 разделов, рассмотрим коротко каждый из них:

1/ Макро.

- Помимо общей статистики выше можно добавить еще 3.5 триллиона часов, которые люди в мире провели в приложениях в 2020 году.

- При этом в США уже больше времени проводится в мобилке, чем в телевизоре -на 8%.

- Любопытно также, что 97% паблишеров в iOS зарабатывают меньше $1 млн в год (скидка по комиссии для этих ребят была). У Google примерно также.

- про инвестиции я уже писал, но добавлю, что 2020 не дотянул до рекорда $78 млрд в 2018 году.

- поколение бумеров, кстати, в этом году прибавило аж 30% во времени в приложениях (времени больше появилось), миллениалы +18%, а GenZ только 16%.

2/ Игры.

- 78% по скачкам – казуальные игры, но по тратам в играх 66% занимает сегмент core игр, также и по времени – 55%.

- хотя наибольший рост показывают аркадные игры (+300%) и гипер-казуальные (+160%).

3/ Финансы.

- в мире (за исключением Китая) в 2020 году время в финансовых приложениях выросло на 45%, и на 55% время, проведенное в trading apps (в США это +135%, а в России, кстати, +75%).

- По приложениям статистика по России: #1 Сбербанк Инвестиции, #2 Тинькофф Инвестиции, #3 Тинькофф, #4 ВТБ Онлайн, #5 Альфа Банк.

4/ Социальные сети.

- Facebook все еще #1 по времени в США, но TikTok на втором месте с ростом 325% в год

- Кстати, в России рейтинг по MAU выглядит так: : #1 Telegram, #2 Instagram, #3 TikTok, #4 WhatsApp, #5 Facebook.

5/ Стриминг видео.

- мобилка растет на 40% в этом году, а по прогнозам в США должен быть рост на 85%, в UK – на 60%.

- YouTube безоговорочный #1 и превышает #2 Netflix в 6 раз.

- Что там в России: #1 Кинопоиск, #2 Twitch, #3 YouTube Kids, #4 MegaFon TV, #5 ivi.

6/ Мобильная коммерция.

- $115 млрд в мире потрачено на мобильную коммерцию (+30% к прошлому году).

- в России к концу году потребители тратили почти 35 часов в неделю в приложениях такого плана, а в пике было более 50 часов!

- в целом alternative commerce (Social Commerce & Life Streaming) – это рынок с $2 трлн PAM.

- Традиционно, рейтинг в России: #1 Avito, #2 Wildberries, #3 Aliexpress, #4 Ozon, #5 Юла.

7/ Еда и напитки.

- приложения в FoodTech росли огромными темпами – в мире в среднем на 26%.

- Россия - #1 по приросту времени (до 63 часов в неделю). Это +105% к прошлому году.

- Далее следуют Индонезия (+80%), Великобритания (+79%), Аргентина (+65%) и США (+60%).

- в Топе приложений в России: #1 Пятерочка, #2 Delivery Club, #3 Яндекс Еда, #4 Вкусвилл и #5 Едадил.

8/ Мобильный маркетинг и реклама.

- В США прирост на 95% в год, в России примерно в 2 раза.

- Рынок в 2020 году был на уровне $240 млрд, в 2021 году ожидается на уровне $290 млрд.

9/ Другие приложения

- Бизнес приложения тоже показали значительный рост: Zoom, Google Meet и т.п.

- Среди Европейских стран Россия даже была бы в конце года #1, но вперед вырвалась Турция – с огромным отрывом.

- среди travel приложений растут только те, кто связан с локальным туризмом или mobility apps, в остальном все грустно.

- на домашний фитнес в год потратили $2 млрд, на 30% больше, чем готом ранее.

Отдельно вы можете посмотреть топ приложения в разных категориях на самом сайте. Всегда интересная тема.

#research

_______

Источник | #proventure

Очень классный отчет по мобильному рынку и приложениям от App Annie. К сожалению, в PDF его нет, доступен он только онлайн. Ссылочка: www.appannie.com

По итогу за 2020 год каких-либо приложений было скачано 28 млрд раз (+7% к прошлому году), в среднем пользователи тратили в приложениях 4.2 часа в день (+20%), на рекламу было потрачено $240 млрд( +26%), а только на App Store $143 млрд (+20%). При этом VC вложили в mobile $73 млрд за прошлый год (+27%).

В отчете 9 разделов, рассмотрим коротко каждый из них:

1/ Макро.

- Помимо общей статистики выше можно добавить еще 3.5 триллиона часов, которые люди в мире провели в приложениях в 2020 году.

- При этом в США уже больше времени проводится в мобилке, чем в телевизоре -на 8%.

- Любопытно также, что 97% паблишеров в iOS зарабатывают меньше $1 млн в год (скидка по комиссии для этих ребят была). У Google примерно также.

- про инвестиции я уже писал, но добавлю, что 2020 не дотянул до рекорда $78 млрд в 2018 году.

- поколение бумеров, кстати, в этом году прибавило аж 30% во времени в приложениях (времени больше появилось), миллениалы +18%, а GenZ только 16%.

2/ Игры.

- 78% по скачкам – казуальные игры, но по тратам в играх 66% занимает сегмент core игр, также и по времени – 55%.

- хотя наибольший рост показывают аркадные игры (+300%) и гипер-казуальные (+160%).

3/ Финансы.

- в мире (за исключением Китая) в 2020 году время в финансовых приложениях выросло на 45%, и на 55% время, проведенное в trading apps (в США это +135%, а в России, кстати, +75%).

- По приложениям статистика по России: #1 Сбербанк Инвестиции, #2 Тинькофф Инвестиции, #3 Тинькофф, #4 ВТБ Онлайн, #5 Альфа Банк.

4/ Социальные сети.

- Facebook все еще #1 по времени в США, но TikTok на втором месте с ростом 325% в год

- Кстати, в России рейтинг по MAU выглядит так: : #1 Telegram, #2 Instagram, #3 TikTok, #4 WhatsApp, #5 Facebook.

5/ Стриминг видео.

- мобилка растет на 40% в этом году, а по прогнозам в США должен быть рост на 85%, в UK – на 60%.

- YouTube безоговорочный #1 и превышает #2 Netflix в 6 раз.

- Что там в России: #1 Кинопоиск, #2 Twitch, #3 YouTube Kids, #4 MegaFon TV, #5 ivi.

6/ Мобильная коммерция.

- $115 млрд в мире потрачено на мобильную коммерцию (+30% к прошлому году).

- в России к концу году потребители тратили почти 35 часов в неделю в приложениях такого плана, а в пике было более 50 часов!

- в целом alternative commerce (Social Commerce & Life Streaming) – это рынок с $2 трлн PAM.

- Традиционно, рейтинг в России: #1 Avito, #2 Wildberries, #3 Aliexpress, #4 Ozon, #5 Юла.

7/ Еда и напитки.

- приложения в FoodTech росли огромными темпами – в мире в среднем на 26%.

- Россия - #1 по приросту времени (до 63 часов в неделю). Это +105% к прошлому году.

- Далее следуют Индонезия (+80%), Великобритания (+79%), Аргентина (+65%) и США (+60%).

- в Топе приложений в России: #1 Пятерочка, #2 Delivery Club, #3 Яндекс Еда, #4 Вкусвилл и #5 Едадил.

8/ Мобильный маркетинг и реклама.

- В США прирост на 95% в год, в России примерно в 2 раза.

- Рынок в 2020 году был на уровне $240 млрд, в 2021 году ожидается на уровне $290 млрд.

9/ Другие приложения

- Бизнес приложения тоже показали значительный рост: Zoom, Google Meet и т.п.

- Среди Европейских стран Россия даже была бы в конце года #1, но вперед вырвалась Турция – с огромным отрывом.

- среди travel приложений растут только те, кто связан с локальным туризмом или mobility apps, в остальном все грустно.

- на домашний фитнес в год потратили $2 млрд, на 30% больше, чем готом ранее.

Отдельно вы можете посмотреть топ приложения в разных категориях на самом сайте. Всегда интересная тема.

#research

_______

Источник | #proventure

{kind=link}

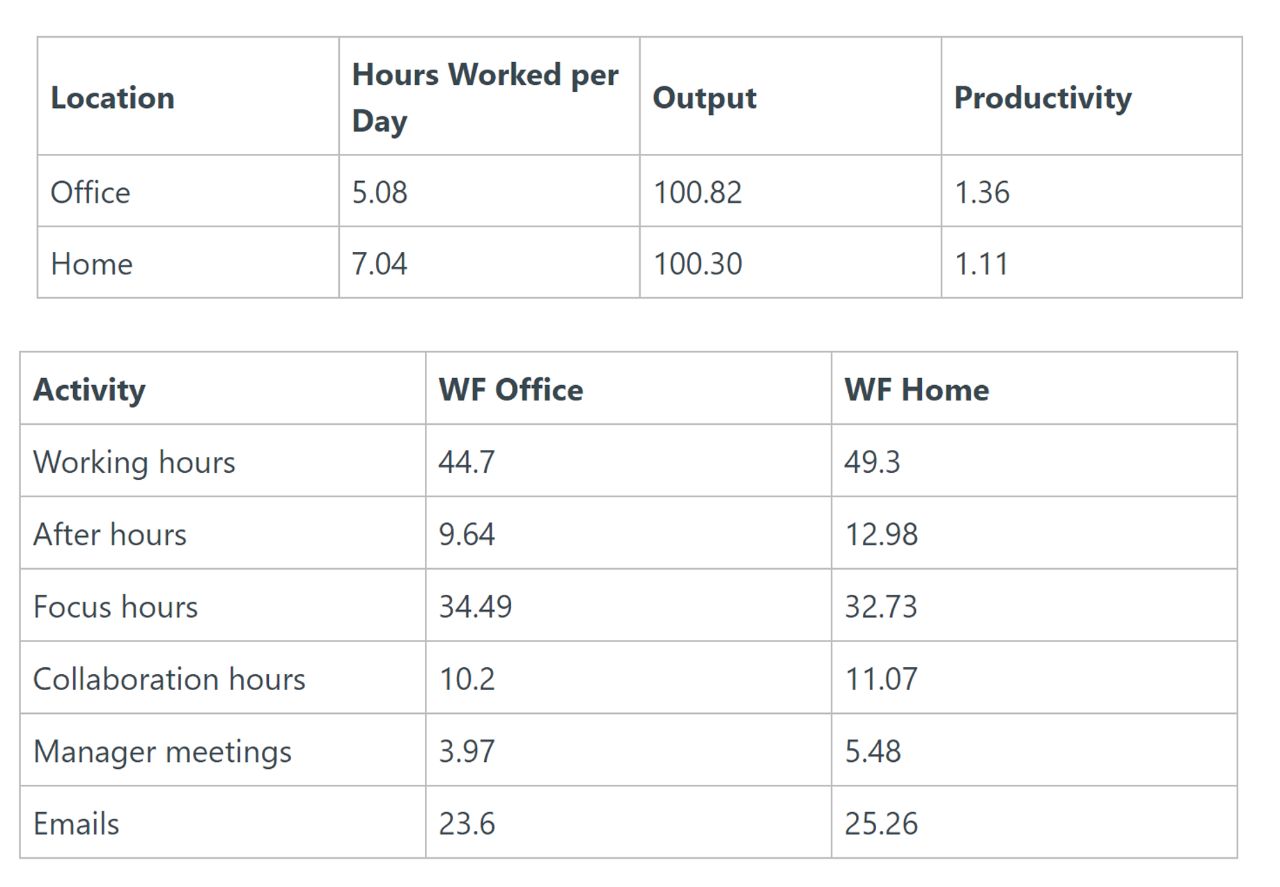

Страдает ли производительность при работе из дома?

Том Тунгуз (Redpoint) подметил прикольное исследование Чикагского университета на тему продуктивности удаленной работы. Они рассмотрели кейс крупной сервисной IT компании на 150 тыс человек.

В итоге получилось следующее – в офисе сотрудники работают меньше, дома больше, а продуктивность наоборот – дома ниже даже с учетом большего времени работы!

В офисе у сотрудников меньше всех активностей – рабочих часов, переработок, время совместной работы, встреч с менеджментом, чтения электронных писем, НО больше “focus hours”, отсюда и продуктивность!

В общем, удаленка – это хорошо, но мы пока не научились ей эффективно управлять. А офисная работа часто гораздо более эффективна. Отличный сегмент для дизрапшна и технологических новаций со стороны стартапов!

tomtunguz.com

#research #trends

_______

Источник | #proventure

Том Тунгуз (Redpoint) подметил прикольное исследование Чикагского университета на тему продуктивности удаленной работы. Они рассмотрели кейс крупной сервисной IT компании на 150 тыс человек.

В итоге получилось следующее – в офисе сотрудники работают меньше, дома больше, а продуктивность наоборот – дома ниже даже с учетом большего времени работы!

В офисе у сотрудников меньше всех активностей – рабочих часов, переработок, время совместной работы, встреч с менеджментом, чтения электронных писем, НО больше “focus hours”, отсюда и продуктивность!

В общем, удаленка – это хорошо, но мы пока не научились ей эффективно управлять. А офисная работа часто гораздо более эффективна. Отличный сегмент для дизрапшна и технологических новаций со стороны стартапов!

tomtunguz.com

#research #trends

_______

Источник | #proventure

{kind=link}

🔥🔥🔥 2021 SaaS Survey Results.

Я тут обнаружил еще одно отличное исследование по SaaS в дополнение к тому, что делает OpenView. Новое исследование в моей копилке пришло от KeyBanc Capital Markets (KBCM).

В исследовании приняли участие 350 топ менеджеров частных компаний. В среднем у них $8.5M ARR за 2020 год, 31% рост год-к-году, 75 сотрудников, 280 клиентов, $28K ACV, 67% компаний находятся в США.

Посмотрим, что было интересного в 2021 году.

1/ Если посмотреть на рост ARR, то сильнее всего растут компании с выручкой ниже $5 млн (что логично – низкая база) – там 50% медианный рост, но потом второй по величине медианный рост приходится на компании с выручкой $15-20 млн – там 41%. Скорее всего, так влияют наверняка незадолго до этого привлеченные инвестиции на Series B.

2/ Если убрать компании с выручкой ниже $5 млн, то медианный рост ARR – 28%. Единицы растут более 80% в год.

3/ Топ-3 вертикали по росту ARR – это кибербезопасность (медиана 50%), финтек (43%) и коммуникации (39%). При этом у последних самая высокая верхняя персентиль – топовые компании растут на 90% в год.

4/ Очень крутой граф, который показывает, что чем крупнее компания, тем больше она делает upsell и с текущих клиентов получает больше ARR. При ARR более $30 млн доля upsell в увеличении ARR превышает 50%.

5/ В среднем компании из выборки прогнозируют рост на 36%, а относительно небольшие компании с выручкой от $5 до $10 млн – на 58% в год.

6/ Медианный churn выручки – 12.6%, а NDR – 102%. И что логично, чем длиннее контракт, тем ниже годовой churn – при контракте 4+ лет он достигает 5%.

7/ Там есть еще интересная секция про go-to-market. Например, при ACV выше $250K компании используют только прямые продажи, никакие другие не работают.

8/ Еще один интересный график на странице 34 – по поводу затрат на sales & marketing – если тратить 20%, 30% … до 60% от выручки на S&M, то по сути медианный рост выручки будет на уровне 20-30%, а вот если 60%-80%, то будет 46%, а когда >80%, то будет 84% рост. Кто-то заливает рост деньгами, получается.

9/ В отчете есть еще очень интересные секции по CAC Payback, Pricing, Ops & Costs Structure.

10/ Есть секция про оценки компаний. Медианный мультипликатор к ARR составляет 8.4х, но если рост только порядка 15% в год, то 5.5х, а если около 40% - то уже 10х и по верхней планке 15х, а когда рост в среднем 80% в год, то оценки достигают в среднем 16х и по верхней планке почти 30х к ARR.

11/ Отдельно вам также приложу картинку с бенчмарками по топовому персентилю компаний из разных категорий по размеру ARR. Сравнивайте себя.

Сам отчет на [71 страницу] в сообщении ниже.

#research #saas

_______

Источник | #proventure

Я тут обнаружил еще одно отличное исследование по SaaS в дополнение к тому, что делает OpenView. Новое исследование в моей копилке пришло от KeyBanc Capital Markets (KBCM).

В исследовании приняли участие 350 топ менеджеров частных компаний. В среднем у них $8.5M ARR за 2020 год, 31% рост год-к-году, 75 сотрудников, 280 клиентов, $28K ACV, 67% компаний находятся в США.

Посмотрим, что было интересного в 2021 году.

1/ Если посмотреть на рост ARR, то сильнее всего растут компании с выручкой ниже $5 млн (что логично – низкая база) – там 50% медианный рост, но потом второй по величине медианный рост приходится на компании с выручкой $15-20 млн – там 41%. Скорее всего, так влияют наверняка незадолго до этого привлеченные инвестиции на Series B.

2/ Если убрать компании с выручкой ниже $5 млн, то медианный рост ARR – 28%. Единицы растут более 80% в год.

3/ Топ-3 вертикали по росту ARR – это кибербезопасность (медиана 50%), финтек (43%) и коммуникации (39%). При этом у последних самая высокая верхняя персентиль – топовые компании растут на 90% в год.

4/ Очень крутой граф, который показывает, что чем крупнее компания, тем больше она делает upsell и с текущих клиентов получает больше ARR. При ARR более $30 млн доля upsell в увеличении ARR превышает 50%.

5/ В среднем компании из выборки прогнозируют рост на 36%, а относительно небольшие компании с выручкой от $5 до $10 млн – на 58% в год.

6/ Медианный churn выручки – 12.6%, а NDR – 102%. И что логично, чем длиннее контракт, тем ниже годовой churn – при контракте 4+ лет он достигает 5%.

7/ Там есть еще интересная секция про go-to-market. Например, при ACV выше $250K компании используют только прямые продажи, никакие другие не работают.

8/ Еще один интересный график на странице 34 – по поводу затрат на sales & marketing – если тратить 20%, 30% … до 60% от выручки на S&M, то по сути медианный рост выручки будет на уровне 20-30%, а вот если 60%-80%, то будет 46%, а когда >80%, то будет 84% рост. Кто-то заливает рост деньгами, получается.

9/ В отчете есть еще очень интересные секции по CAC Payback, Pricing, Ops & Costs Structure.

10/ Есть секция про оценки компаний. Медианный мультипликатор к ARR составляет 8.4х, но если рост только порядка 15% в год, то 5.5х, а если около 40% - то уже 10х и по верхней планке 15х, а когда рост в среднем 80% в год, то оценки достигают в среднем 16х и по верхней планке почти 30х к ARR.

11/ Отдельно вам также приложу картинку с бенчмарками по топовому персентилю компаний из разных категорий по размеру ARR. Сравнивайте себя.

Сам отчет на [71 страницу] в сообщении ниже.

#research #saas

_______

Источник | #proventure

{kind=link}

Мужские и женские тематики Telegram-каналов

На какие тематики каналов чаще подписываются мужчины, а на какие - женщины? Провели небольшое исследование на эту тему.

🤷♂️ Самыми "мужскими" оказались каналы из категорий "для взрослых", "спорт", "игры", "технологии".

🤷♀️ Самыми "женскими" - каналы из категорий "мода и красота", "рукоделие", "семья и дети", "эзотерика".

Процентное соотношение мужчин и женщин в каналах остальных тематик смотрите на картинке выше 👆

(посчитано на основе 1 млрд подписок в 80000 русскоязычных каналах, для которых известны данные об аудитории)

#research

_______

Источник | #TGStat

🔥 Бот для скачивания видео и музыки

🌔 Купи и заработай в StarCitizen

🤖 Попробуй свой ChatGPT с AnnAi

💲 Принимай платежи в Telegram

На какие тематики каналов чаще подписываются мужчины, а на какие - женщины? Провели небольшое исследование на эту тему.

🤷♂️ Самыми "мужскими" оказались каналы из категорий "для взрослых", "спорт", "игры", "технологии".

🤷♀️ Самыми "женскими" - каналы из категорий "мода и красота", "рукоделие", "семья и дети", "эзотерика".

Процентное соотношение мужчин и женщин в каналах остальных тематик смотрите на картинке выше 👆

(посчитано на основе 1 млрд подписок в 80000 русскоязычных каналах, для которых известны данные об аудитории)

#research

_______

Источник | #TGStat

🔥 Бот для скачивания видео и музыки

🌔 Купи и заработай в StarCitizen

🤖 Попробуй свой ChatGPT с AnnAi

💲 Принимай платежи в Telegram

Media is too big

VIEW IN TELEGRAM

OpenAI только что выпустили SORA— text2video модель

Генерация видео по текстовому описанию наступила!

Сегодня обещают статью

Промпт:

🟣openai.com

_______

Источник | #rybolos_channel

@F_S_C_P

-------

поддержи канал

-------

Генерация видео по текстовому описанию наступила!

Сегодня обещают статью

Промпт:

A stylish woman walks down a Tokyo street filled with warm glowing neon and animated city signage. She wears a black leather jacket, a long red dress, and black boots, and carries a black purse. She wears sunglasses and red lipstick. She walks confidently and casually. The street is damp and reflective, creating a mirror effect of the colorful lights. Many pedestrians walk about.🟣openai.com

_______

Источник | #rybolos_channel

@F_S_C_P

-------

поддержи канал

-------

This media is not supported in your browser

VIEW IN TELEGRAM

Это невероятно, мы все сегодня проснулись в новом мире!

Только посмотрите на эту генерацию видео, фокусное расстояние, гамма и дисторсия линзы...

Кажется мы все живём в симуляции в которой еще одна симуляция создает реальный мир района!

Ранее район был нормальный, а теперь этот район полностью сгенерированный в модели SORA!

Это невероятно!

_______

Источник | #CGIT_Vines

@F_S_C_P

-------

поддержи канал

-------

Только посмотрите на эту генерацию видео, фокусное расстояние, гамма и дисторсия линзы...

Кажется мы все живём в симуляции в которой еще одна симуляция создает реальный мир района!

Ранее район был нормальный, а теперь этот район полностью сгенерированный в модели SORA!

Это невероятно!

_______

Источник | #CGIT_Vines

@F_S_C_P

-------

поддержи канал

-------

This media is not supported in your browser

VIEW IN TELEGRAM

Это невероятно, мы все сегодня проснулись в новом мире!

Только посмотрите на эту генерацию видео, фокусное расстояние, гамма и дисторсия линзы...

Кажется мы все живём в симуляции в которой еще одна симуляция создает реальный мир района!

Ранее район был нормальный, а теперь этот район полностью сгенерированный в модели SORA!

Это невероятно!

_______

Источник | #CGIT_Vines

@F_S_C_P

-------

поддержи канал

-------

Только посмотрите на эту генерацию видео, фокусное расстояние, гамма и дисторсия линзы...

Кажется мы все живём в симуляции в которой еще одна симуляция создает реальный мир района!

Ранее район был нормальный, а теперь этот район полностью сгенерированный в модели SORA!

Это невероятно!

_______

Источник | #CGIT_Vines

@F_S_C_P

-------

поддержи канал

-------